下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:01

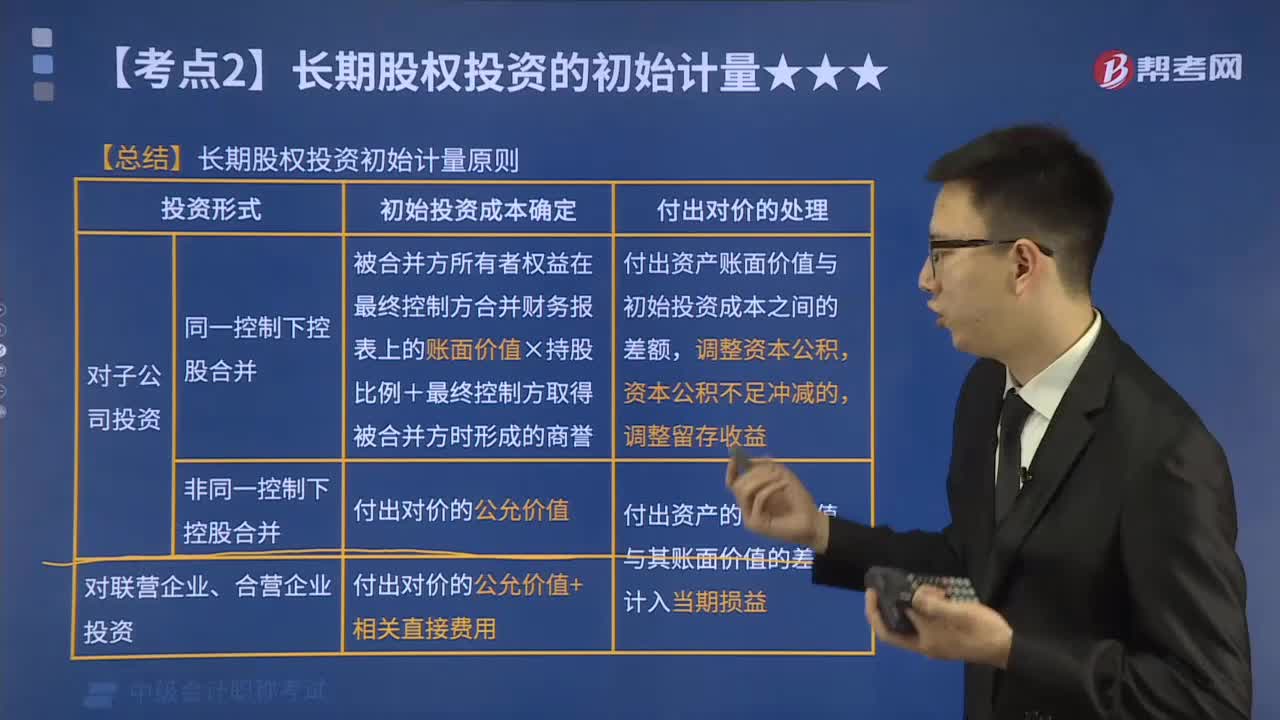

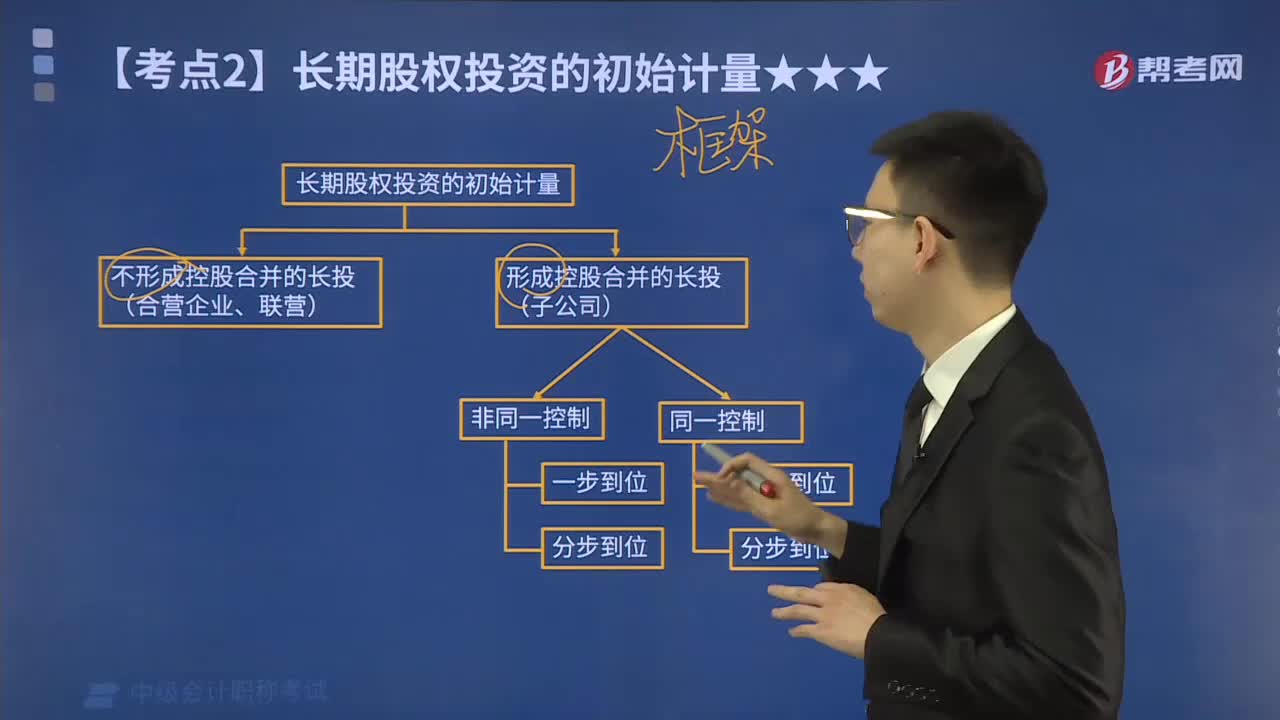

01:01同一控制下企業(yè)合并怎么初始計量?:同一控制下企業(yè)合并形成的長期股權投資,合并方以支付現(xiàn)金、轉讓非現(xiàn)金資產或承擔債務方式作為合并對價的,應當在合并日按照所取得的被合并方在最終控制方合并財務報表中凈資產賬面價值的份額作為長期股權投資的初始投資成本。長期股權投資的初始投資成本與支付的現(xiàn)金、轉讓的非現(xiàn)金資產及所承擔債務賬面價值之間的差額,應當調整資本公積(資本溢價或股本溢價);資本公積(資本溢價或股本溢價)的余額不足沖減的。

01:00

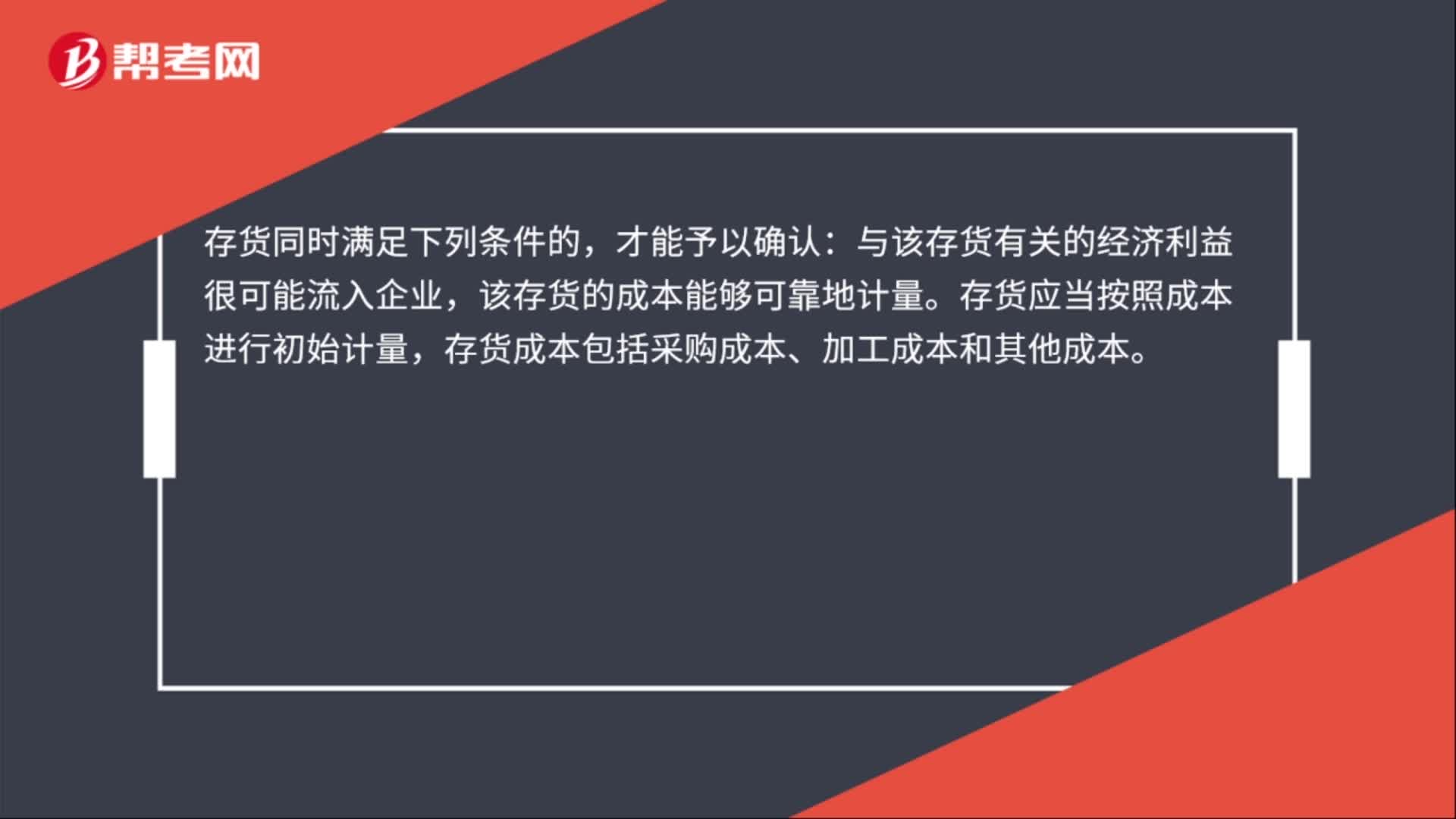

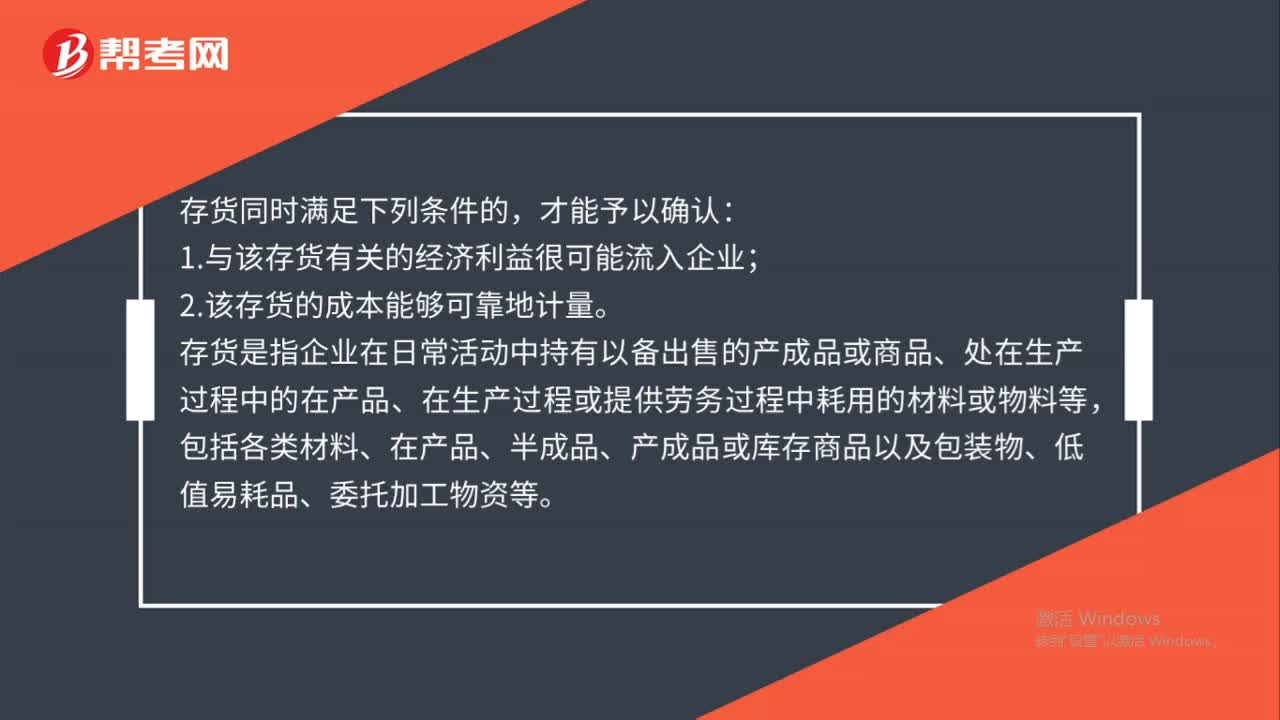

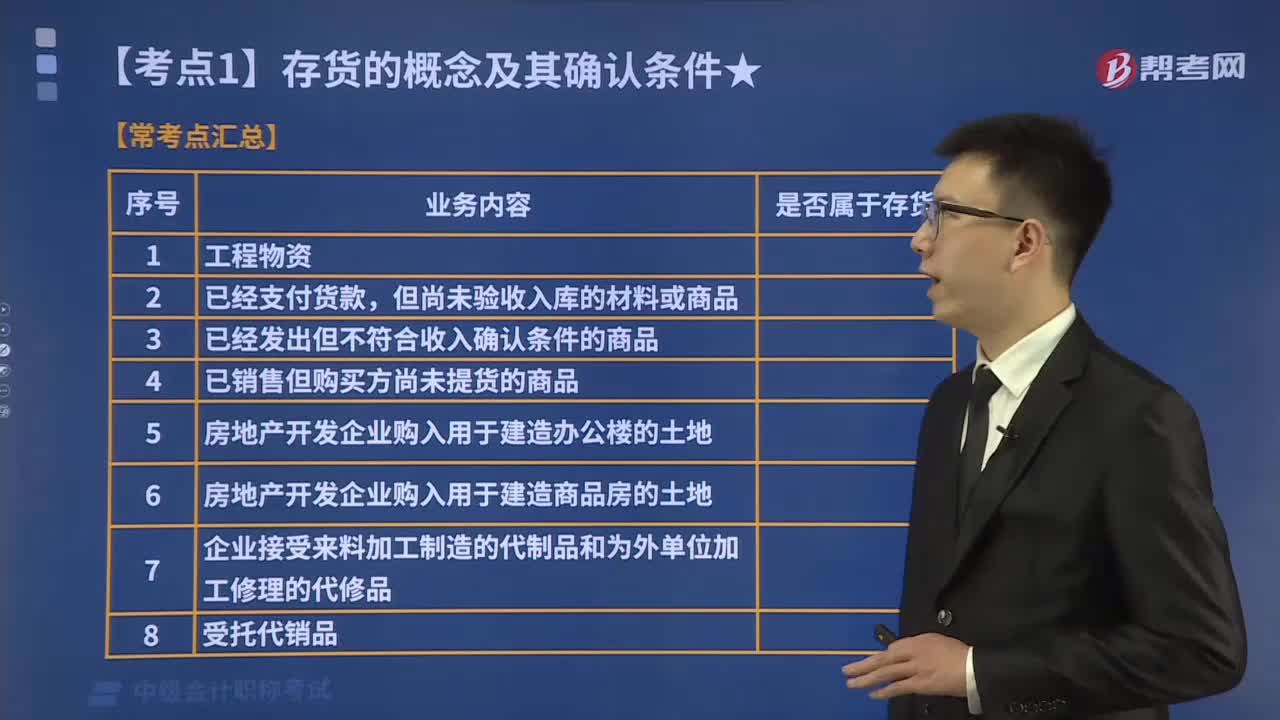

01:00存貨同時滿足什么條件才能予以確認?:存貨同時滿足什么條件才能予以確認?存貨同時滿足下列條件的,才能予以確認:1.與該存貨有關的經濟利益很可能流入企業(yè);2.該存貨的成本能夠可靠地計量。存貨是指企業(yè)在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料或物料等,包括各類材料、在產品、半成品、產成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。

00:43

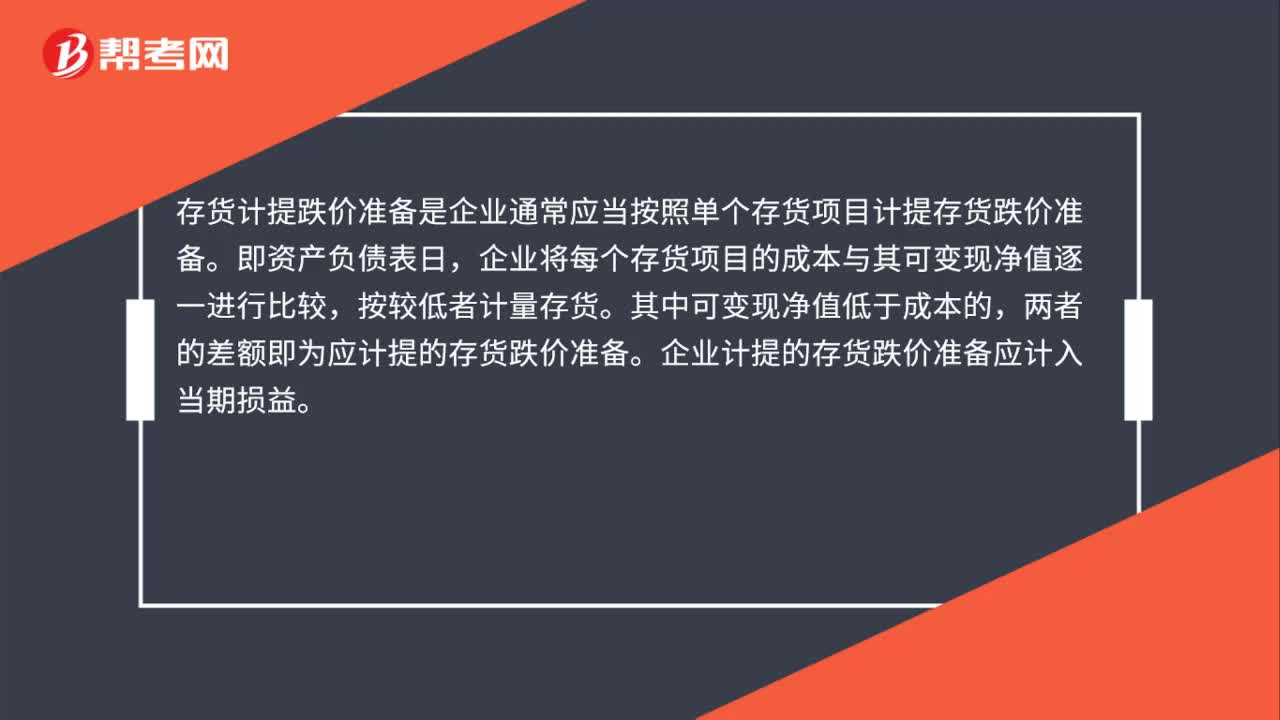

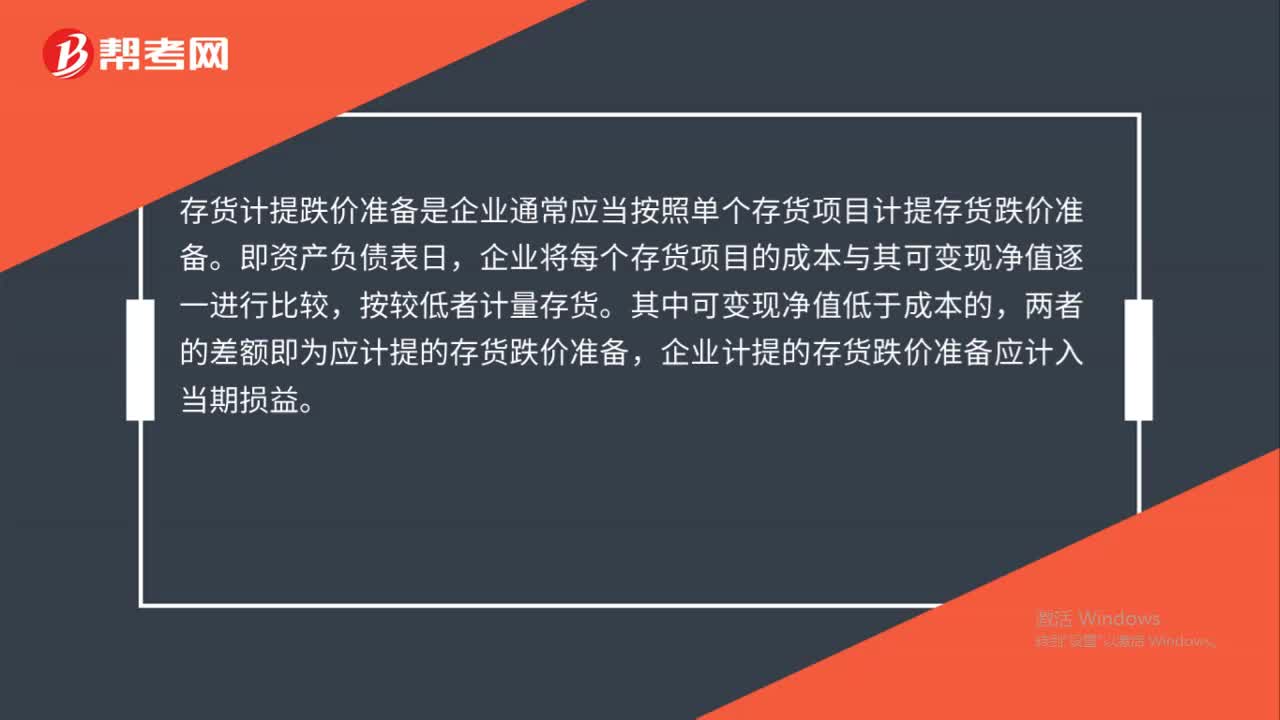

00:43存貨計提跌價準備是什么?:存貨計提跌價準備是什么?存貨計提跌價準備是企業(yè)通常應當按照單個存貨項目計提存貨跌價準備。即資產負債表日,企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進行比較,按較低者計量存貨。其中可變現(xiàn)凈值低于成本的,兩者的差額即為應計提的存貨跌價準備,企業(yè)計提的存貨跌價準備應計入當期損益。

00:38

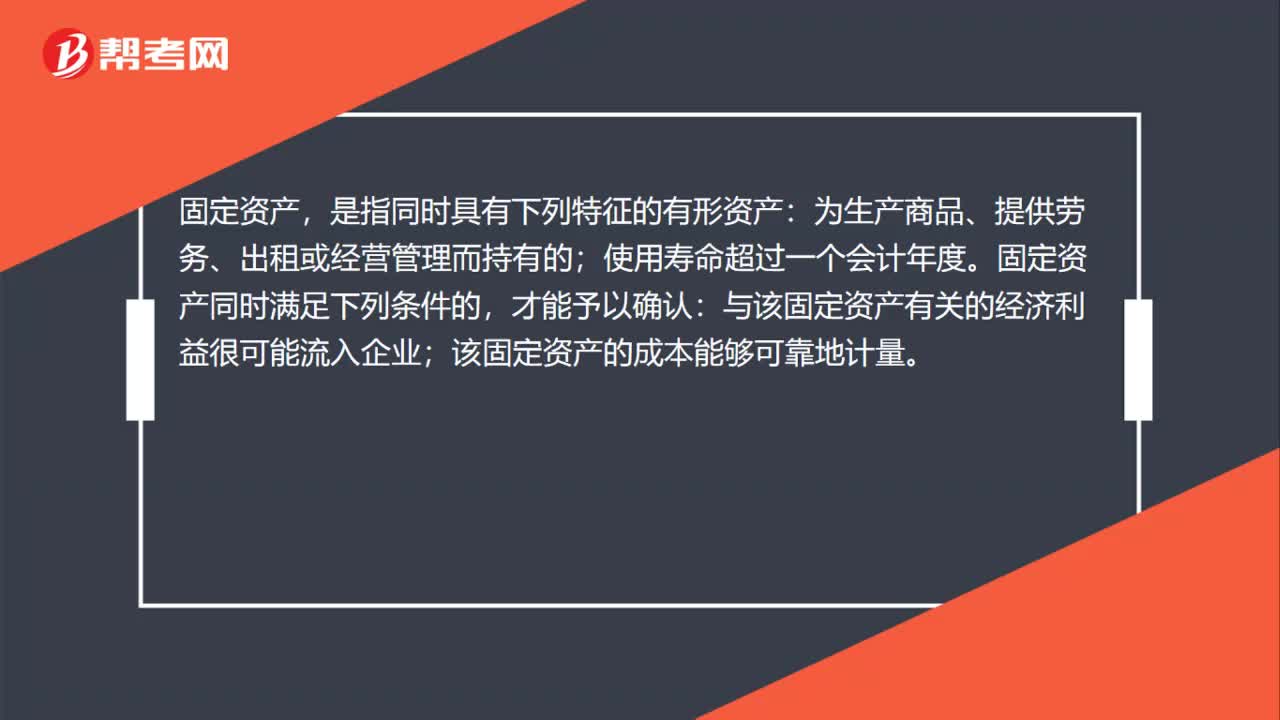

00:38固定資產的確認是什么?:固定資產的確認是什么?固定資產,是指同時具有下列特征的有形資產:為生產商品、提供勞務、出租或經營管理而持有的;使用壽命超過一個會計年度。固定資產同時滿足下列條件的,才能予以確認:與該固定資產有關的經濟利益很可能流入企業(yè);該固定資產的成本能夠可靠地計量。

01:31

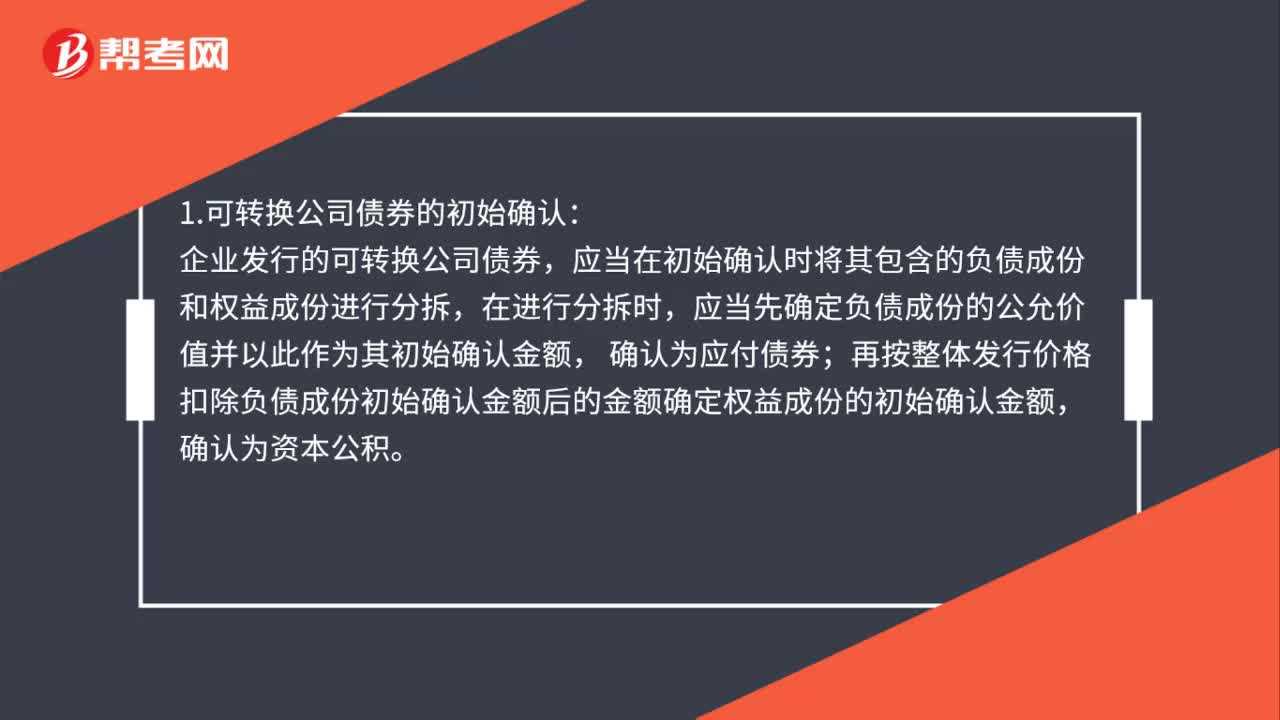

01:31可轉換公司債券如何初始確認?:可轉換公司債券如何初始確認?1.可轉換公司債券的初始確認:企業(yè)發(fā)行的可轉換公司債券,應當在初始確認時將其包含的負債成份和權益成份進行分拆,應當先確定負債成份的公允價值并以此作為其初始確認金額,確認為應付債券;再按整體發(fā)行價格扣除負債成份初始確認金額后的金額確定權益成份的初始確認金額,確認為資本公積。2.發(fā)行可轉換公司債券發(fā)生的交易費用。

02:04

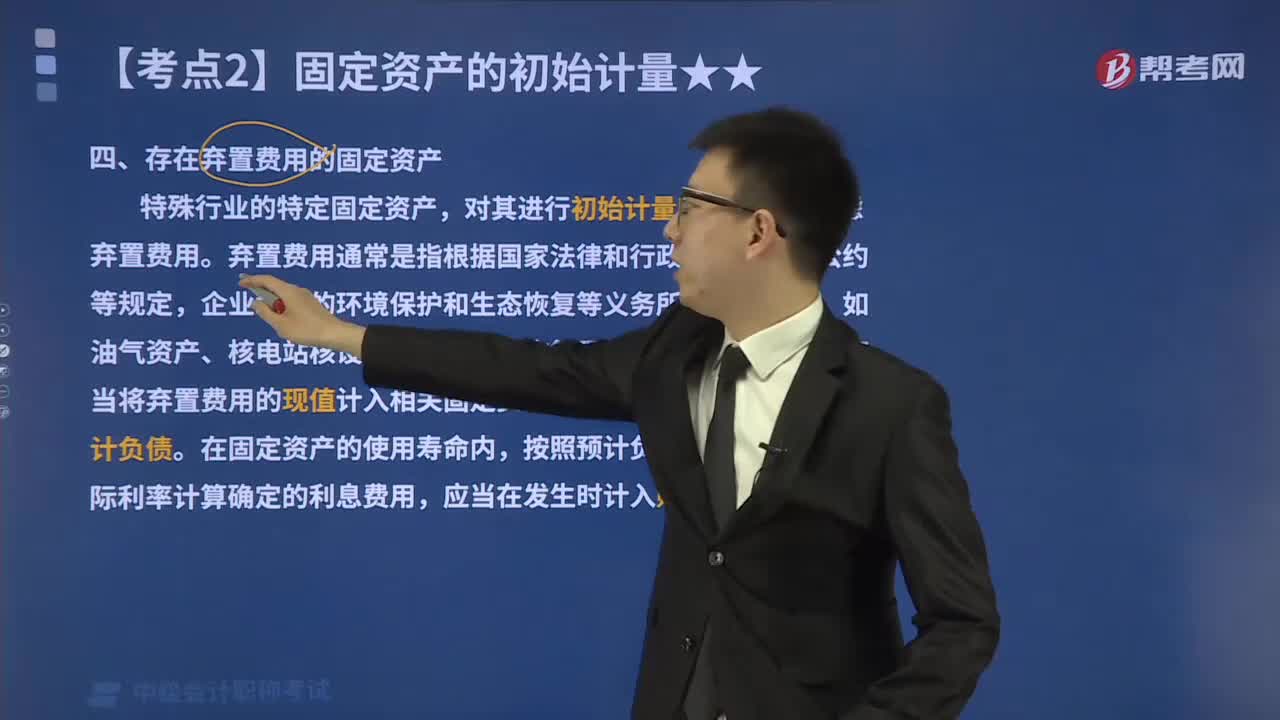

02:04固定資產應按什么進行初始計量?:固定資產應按照成本進行初始計量。企業(yè)外購固定資產的成本“不包括允許抵扣的增值稅進項稅額)、使固定資產達到預定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產的運輸費、裝卸費、安裝費和專業(yè)人員服務費等。外購固定資產分為購入不需要安裝的固定資產和購入需要安裝的固定資產兩類,以一筆款項購入多項沒有單獨標價的固定資產,應當按照各項固定資產的公允價值比例對總成本進行分配。分別確定各項固定資產的成本。

00:56

00:56收入的確認條件是什么?:收入的確認條件是什么?收入在確認時除了應當符合收入定義外,還應當滿足嚴格的確認條件。收入只有在經濟利益很可能流入,從而導致企業(yè)資產增加或者負債減少、且經濟利益的流入額能夠可靠計量時才能予以確認。因此,收入的確認至少應當符合以下條件:一是與收入相關的經濟利益很可能流入企業(yè);二是經濟利益流入企業(yè)的結果會導致企業(yè)資產的增加或者負債的減少;三是經濟利益的流入額能夠可靠地計量。

01:09

01:09存貨的變動儲存成本是什么?:存貨的變動儲存成本是什么?存貨的變動儲存成本是指與存貨數(shù)量相關的成本,包括存貨占用資金的應計利息、存貨的破損變質損失、存貨的保險費用。而緊急額外購入成本屬于缺貨成本,差旅費屬于變動訂貨成本。變動儲存成本與存貨的數(shù)量有關,如存貨資金的應計利息、存貨的破損和變質損失、存貨的保險費用等,單位成本用Kc來表示。變動儲存成本=Kc×Q2(Q2表示存貨的平均儲存量)

00:28

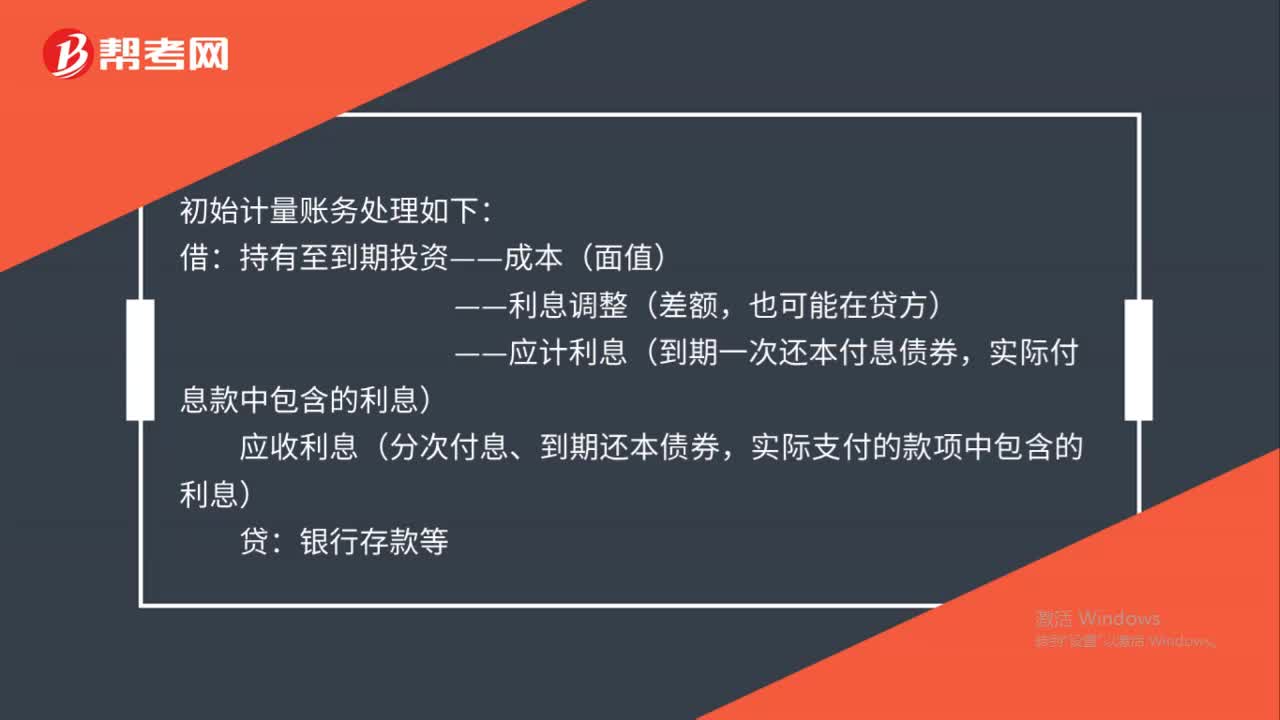

00:28初始投資成本是什么?:初始投資成本是什么?初始投資成本是指取得投資時實際支付的全部價款,包括稅金、手續(xù)費等相關費用。但實際支付的價款中包含的已宣告但尚未領取的現(xiàn)金股利,或已到付息期但尚未領取的債券利息,應作為應收項目單獨核算。

05:43

05:43帶你快速掌握什么是存貨期末計量原則?:帶你快速掌握什么是存貨期末計量原則?存貨期末計量原則:存貨應當按照成本與可變現(xiàn)凈值孰低計量。(1)當存貨成本低于可變現(xiàn)凈值時,存貨按成本計量;(2)當存貨成本高于其可變現(xiàn)凈值時,存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額:如果企業(yè)在存貨成本的日常核算中采用計劃成本法、售價金額核算法等簡化核算方法”存貨在銷售過程中可能發(fā)生的銷售費用和相關稅費。

02:04

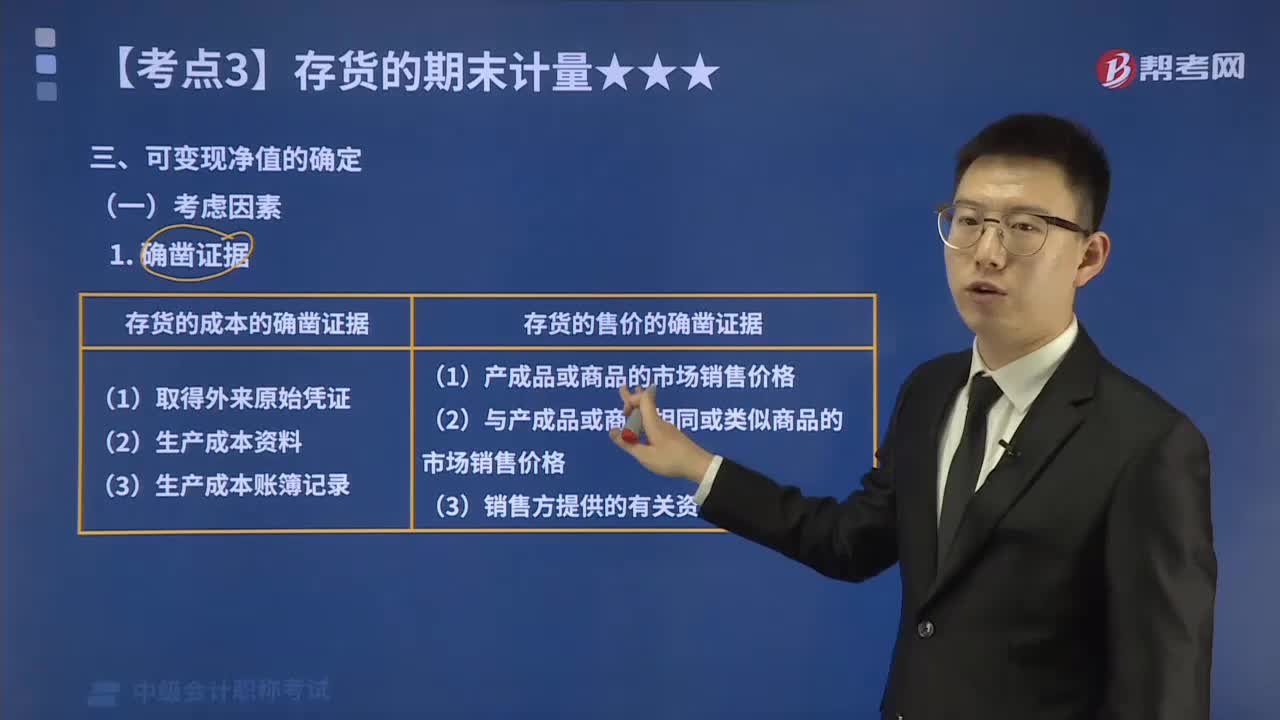

02:04存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?:存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?以預計售價減去進一步加工成本和預計銷售費用以及相關稅費后的凈值。企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產負債表日后事項的影響等因素。存貨可變現(xiàn)凈值的確鑿證據(jù)。是指對確定存貨的可變現(xiàn)凈值有直接影響的客觀證明;(3)生產成本賬簿記錄等作為確鑿證據(jù);可作為確定存貨可變現(xiàn)凈值確鑿證據(jù)的有( )B.與企業(yè)產品或商品相同或類似商品的市場銷售價格

02:51

02:51存貨的確認條件有哪些?:1.與該存貨有關的經濟利益很可能流入企業(yè),企業(yè)在確認存貨時。需要判斷與該項存貨相關的經濟利益是否很可能流入企業(yè),主要通過判斷與該項存貨所有權相關的風險和報酬是否轉移到了企業(yè)來確定,(1)與存貨所有權相關的風險,是指在出售該項存貨或其經過進一步加工取得的其他存貨時獲得的收人。以及處置該項存貨實現(xiàn)的利得等,取得存貨的所有權是與存貨相關的經濟利益很可能流人本企業(yè)的一個重要標志。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日