下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:17

06:17存貨清查的會計(jì)科目是什么?:存貨清查的會計(jì)科目是什么?存貨清查是檢查存貨的儲存保管情況,確定存貨賬實(shí)是否相符,落實(shí)存貨保管責(zé)任的主要手段。【提示】資產(chǎn)類:【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財(cái)產(chǎn)物資盤虧和盤損數(shù);2.結(jié)轉(zhuǎn)已批準(zhǔn)處理的財(cái)產(chǎn)物資盤盈數(shù)。貸方登記的是:1.發(fā)生的待處財(cái)產(chǎn)資盤盈數(shù);2.轉(zhuǎn)銷已批準(zhǔn)處理財(cái)產(chǎn)物資盤虧和盤損數(shù)。【提示】盤盈和盤虧的存貨,待處理財(cái)產(chǎn)損溢”

00:20

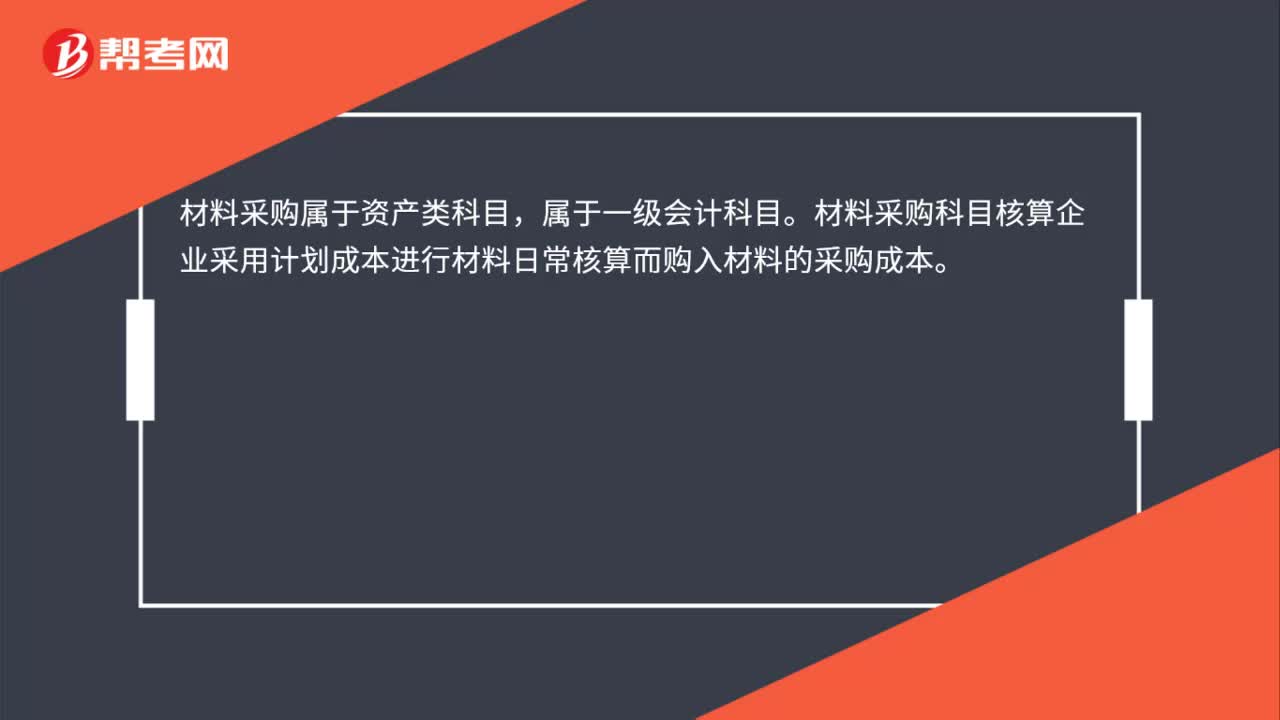

00:20材料采購科目是什么?:材料采購科目是什么?材料采購屬于資產(chǎn)類科目,屬于一級會計(jì)科目。材料采購科目核算企業(yè)采用計(jì)劃成本進(jìn)行材料日常核算而購入材料的采購成本。

00:41

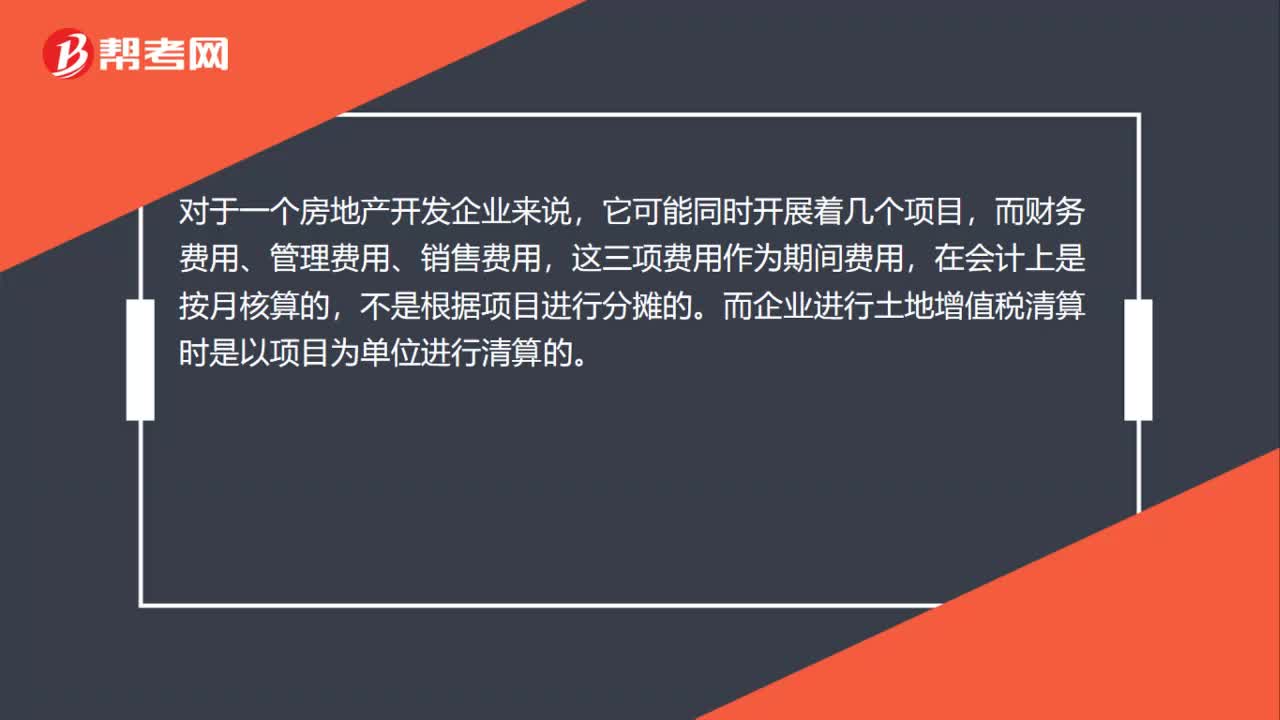

00:41房地產(chǎn)開發(fā)費(fèi)用為什么不能用會計(jì)上的費(fèi)用合計(jì)取得?:房地產(chǎn)開發(fā)費(fèi)用為什么不能用會計(jì)上的費(fèi)用合計(jì)取得?對于一個(gè)房地產(chǎn)開發(fā)企業(yè)來說,它可能同時(shí)開展著幾個(gè)項(xiàng)目,而財(cái)務(wù)費(fèi)用、管理費(fèi)用、銷售費(fèi)用,這三項(xiàng)費(fèi)用作為期間費(fèi)用,在會計(jì)上是按月核算的,不是根據(jù)項(xiàng)目進(jìn)行分?jǐn)偟摹6髽I(yè)進(jìn)行土地增值稅清算時(shí)是以項(xiàng)目為單位進(jìn)行清算的。

01:12

01:12存貨管理的目標(biāo)是什么?:存貨管理是將廠商的存貨政策和價(jià)值鏈的存貨政策進(jìn)行作業(yè)化的綜合過程。反應(yīng)方法或稱拉式存貨方法,通過配送渠道來拉動產(chǎn)品的配送。另一種管理理念是計(jì)劃方法,主動排定產(chǎn)品在渠道內(nèi)的運(yùn)輸和分配。形成對產(chǎn)品和市場環(huán)境作出反應(yīng)的存貨管理理念。一項(xiàng)綜合的存貨管理戰(zhàn)略將詳細(xì)說明各種政策,并用于確定何處安排存貨、何時(shí)啟動補(bǔ)給裝運(yùn)和分配多少存貨等過程。存貨決策包括決定訂貨時(shí)間與訂購數(shù)量。

00:28

00:28新增供應(yīng)商為什么是存貨存在認(rèn)定?:新增供應(yīng)商為什么是存貨存在認(rèn)定?新增供應(yīng)商,就是需要對該供應(yīng)商審核,最終是納入采購體系,存貨是從其處購入的。所以就這一步來說,它是采購交易的環(huán)節(jié)之一,能證明該交易的發(fā)生認(rèn)定,對應(yīng)資產(chǎn)負(fù)債表項(xiàng)目,就是存貨來說就是存在認(rèn)定。

00:42

00:42為什么以前年度全額記提存貨跌價(jià)準(zhǔn)備的存貨要盤點(diǎn)?:為什么以前年度全額記提存貨跌價(jià)準(zhǔn)備的存貨要盤點(diǎn)?以前年度盤點(diǎn)的證據(jù)只能說明在當(dāng)時(shí)盤點(diǎn)的那個(gè)時(shí)間點(diǎn)這批存貨沒問題,怎么能用以前的眼光看待現(xiàn)在呢。比如說去年盤點(diǎn)是存貨計(jì)提了全額減值,賬面價(jià)值是0,而本年市場銷路好了,是不是得把存貨計(jì)提的跌價(jià)準(zhǔn)備轉(zhuǎn)回?如果聽了被審計(jì)單位的一面之詞,不檢查這批存貨,那不就形成檢查風(fēng)險(xiǎn)了。

00:44

00:44請求支付存款本息為什么不適用訴訟時(shí)效規(guī)定?:請求支付存款本息為什么不適用訴訟時(shí)效規(guī)定?支付存款本息,不適用訴訟時(shí)效的意思就是不受訴訟時(shí)效3年的限制,可以隨時(shí)提起訴訟。存款本息的請求權(quán)具有無特定履行期限,存款人可以隨時(shí)請求金融機(jī)構(gòu)兌付的特殊性,如果適用訴訟時(shí)效,會關(guān)系到民眾的生存利益,對于民眾的生存利益會帶來深刻影響,也不符合這個(gè)法律存在的特性,所以存款本息不適用。

00:52

00:52內(nèi)部控制的設(shè)計(jì)為什么不能觀察?:內(nèi)部控制的設(shè)計(jì)為什么不能觀察?內(nèi)部控制如何設(shè)計(jì)只能體現(xiàn)一種思路,而這種思路不是一個(gè)物體,只能說被審計(jì)單位把這種思路記錄在紙上形成文件,注冊會計(jì)師才能通過檢查這種文件來考慮設(shè)計(jì)是否有效。否則僅憑觀察的話只能看見被審計(jì)單位的人員的執(zhí)行工作,而沒辦法觀察被審計(jì)單位原本的內(nèi)部控制設(shè)計(jì)的怎么樣,畢竟僅觀察員工的執(zhí)行情況不檢查控制文件作出的要求,注冊會計(jì)師也不能判斷該員工是否嚴(yán)格遵守了控制要求。

01:47

01:47為什么不能將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)?:假定收入確認(rèn)存在舞弊風(fēng)險(xiǎn),并不意味著注冊會計(jì)師應(yīng)當(dāng)將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)。注冊會計(jì)師需要結(jié)合對被審計(jì)單位及其環(huán)境的具體了解,考慮收入確認(rèn)舞弊可能如何發(fā)生。管理層實(shí)施舞弊的動機(jī)或壓力不同,其舞弊風(fēng)險(xiǎn)所涉及的具體認(rèn)定也不同,則可能有高估收入的動機(jī)或壓力(如提前確認(rèn)收入或記錄虛假的收入),收入的發(fā)生認(rèn)定存在舞弊風(fēng)險(xiǎn)的可能性較大,而完整性認(rèn)定則通常不存在舞弊風(fēng)險(xiǎn);

01:24

01:24基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時(shí)存款賬戶的分類依據(jù)是什么?:基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時(shí)存款賬戶的分類依據(jù)是什么?1. 基本存款賬戶是辦理轉(zhuǎn)賬結(jié)算和現(xiàn)金收付的主辦賬戶,經(jīng)營活動的日常資金收付以及工資、獎金和現(xiàn)金的支取均可通過該賬戶辦理。2. 一般存款賬戶是存款人因借款或其他結(jié)算需要,在基本存款賬戶開戶銀行以外的銀行營業(yè)機(jī)構(gòu)開立的銀行結(jié)算賬戶。對其特定用途資金進(jìn)行專項(xiàng)管理和使用而開立的銀行結(jié)算賬戶。

11:39

11:39存貨核算常用會計(jì)科目有哪些?:存貨核算是指對企業(yè)存貨價(jià)值即成本的計(jì)量,用于工商業(yè)企業(yè)存貨出入庫核算,存貨核算常用會計(jì)科目有:"庫存商品"科目核算企業(yè)庫存的各種商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià)。"發(fā)出商品"科目核算企業(yè)商品銷售不滿足收入確認(rèn)條件但已發(fā)出商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià),"發(fā)出商品"科目應(yīng)當(dāng)按照購貨單位及商品類別和品種設(shè)置二級明細(xì)科目。也可以單獨(dú)設(shè)置"委托代銷商品"科目進(jìn)行核算。

07:55

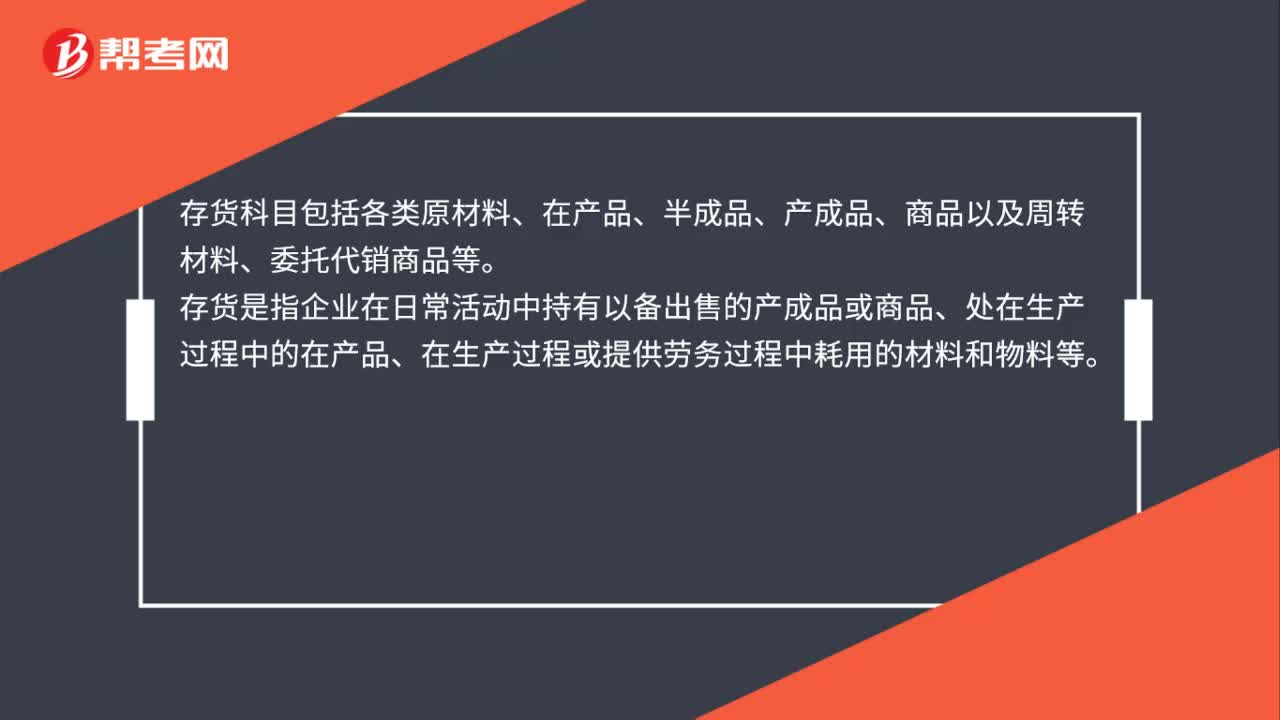

07:55哪些不屬于存貨?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。甲公司向乙公司訂購的印有甲公司標(biāo)志、為促銷宣傳準(zhǔn)備的卡通毛絨玩具到貨并收到相關(guān)購貨發(fā)票,下列關(guān)于甲公司20X5年對訂購卡通毛絨玩具所發(fā)生支出的會計(jì)處理,B.確認(rèn)為銷售成本。D.確認(rèn)為銷售費(fèi)用

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日