下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:52

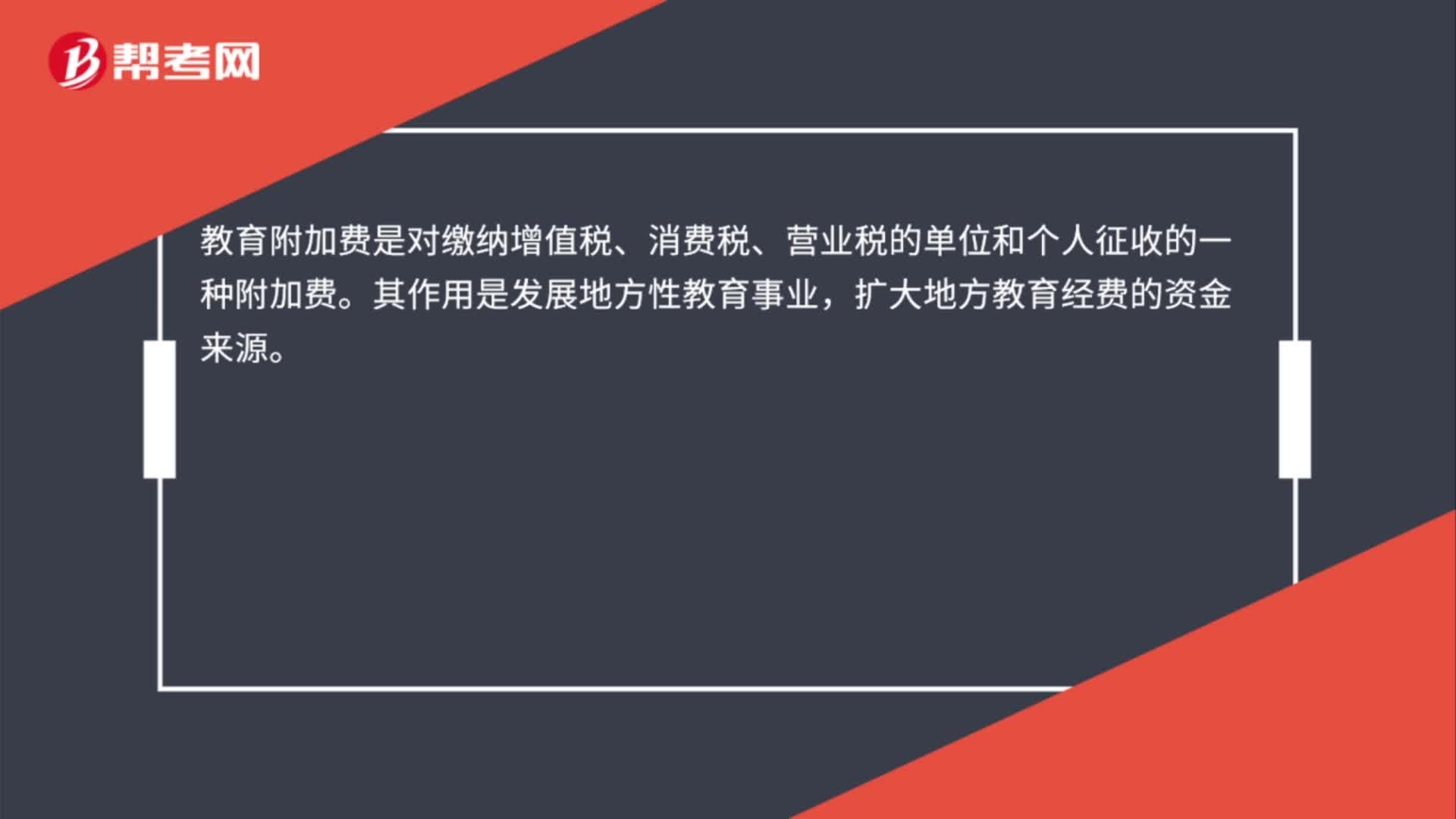

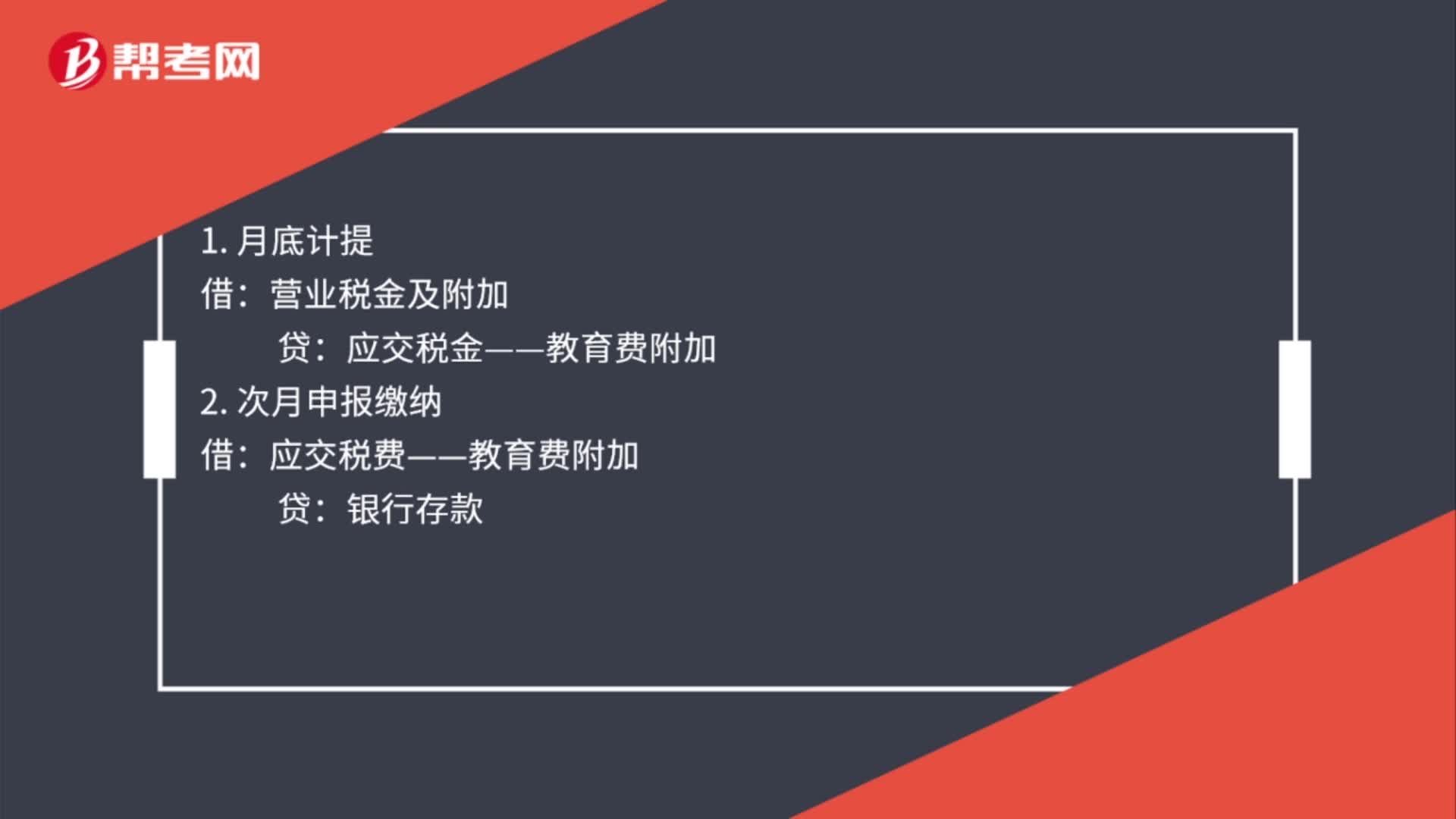

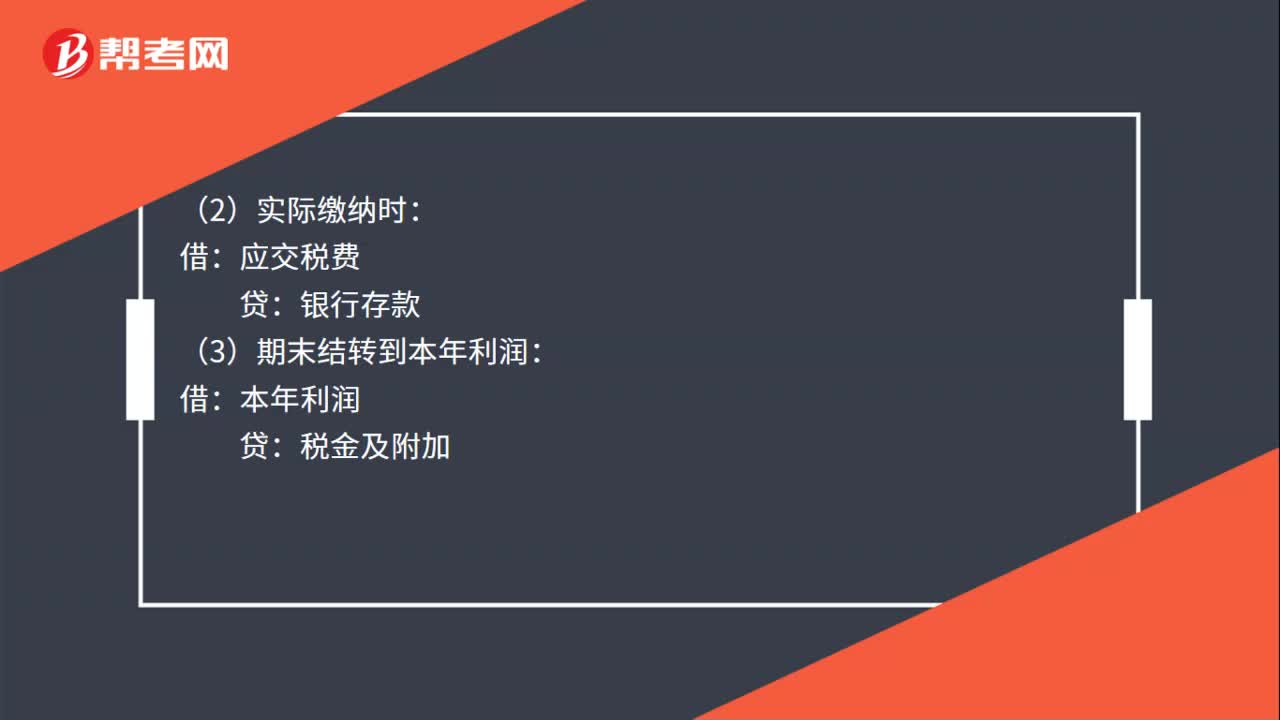

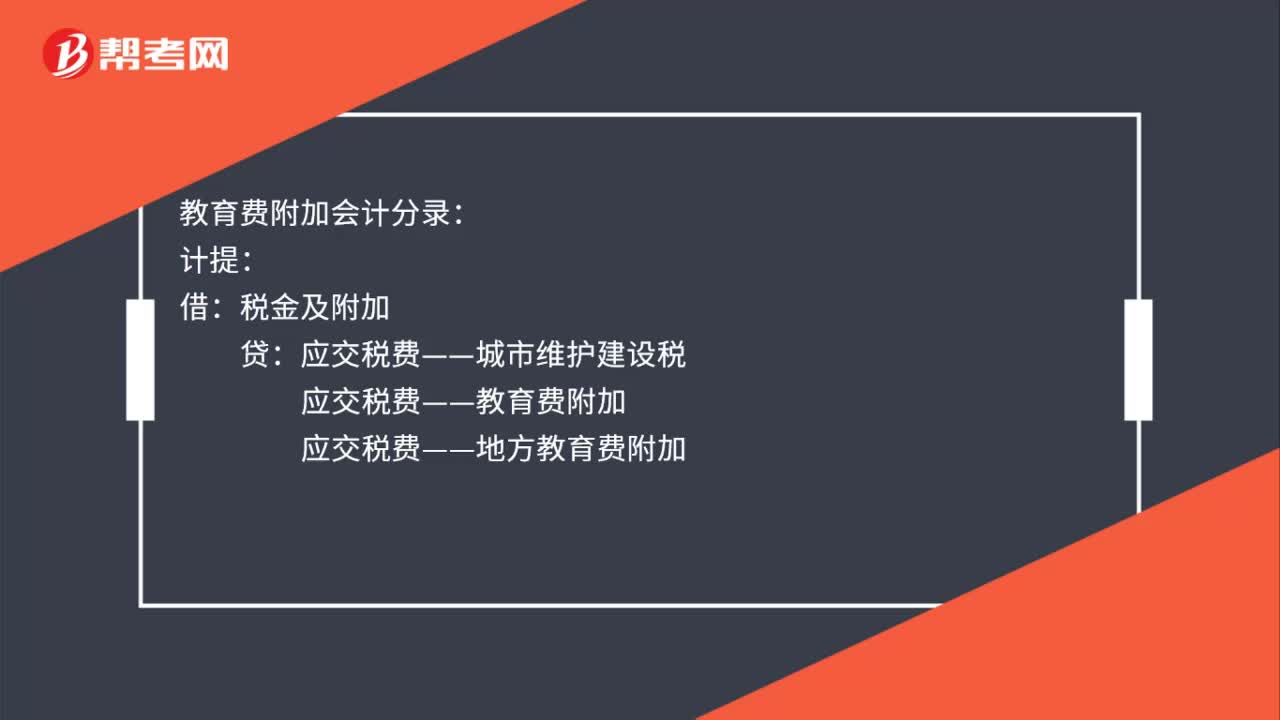

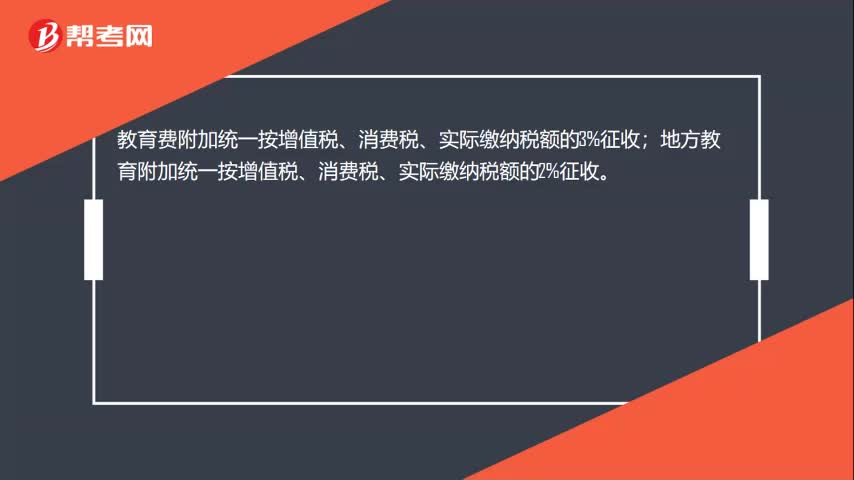

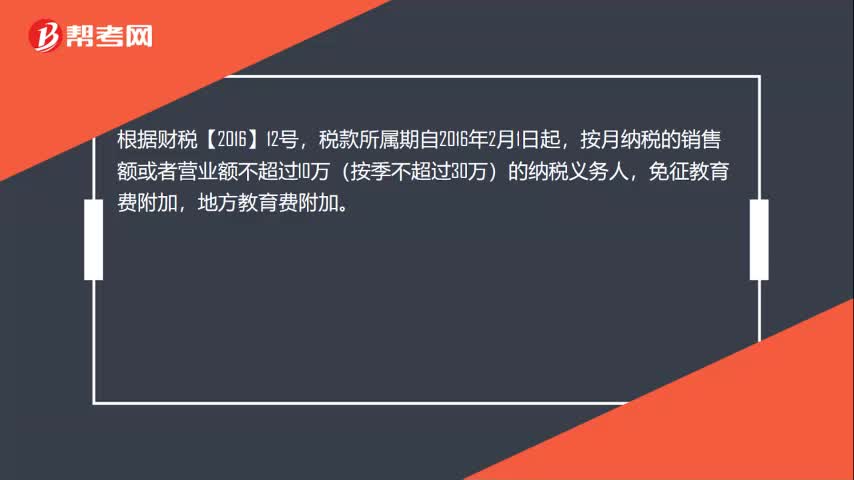

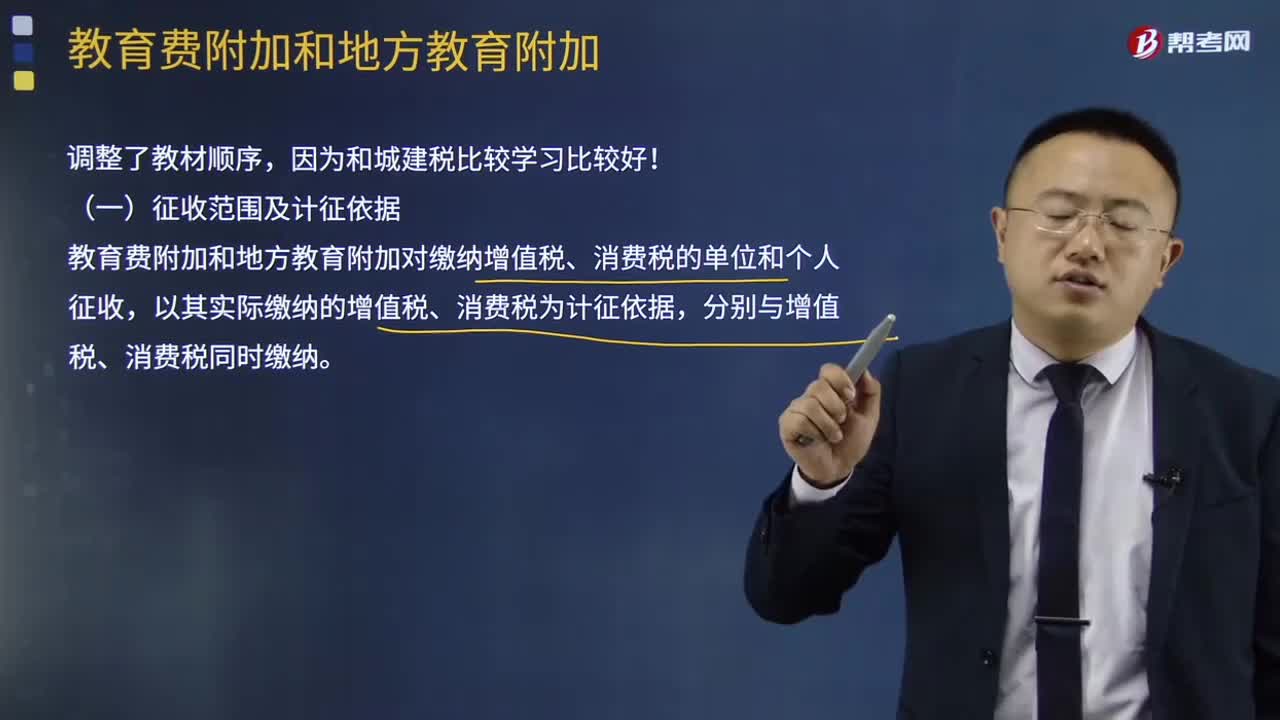

02:52教育費附加和地方教育費附加有什么區(qū)別?:教育費附加和地方教育附加對繳納增值稅、消費稅的單位和個人征收,以其實際繳納的增值稅、消費稅為計征依據(jù)。分別與增值稅、消費稅同時繳納“(二)教育費附加和地方教育附加計征比率”教育費附加征收比率——3%,地方教育附加征收率——2%“應(yīng)納教育費附加和地方教育附加=實際繳納的增值稅、消費稅×征收比率(3%或2%)。(四)教育費附加和地方教育附加的減免規(guī)定——同城建稅相同“1、城建稅按減免后實際繳納的”

12:13

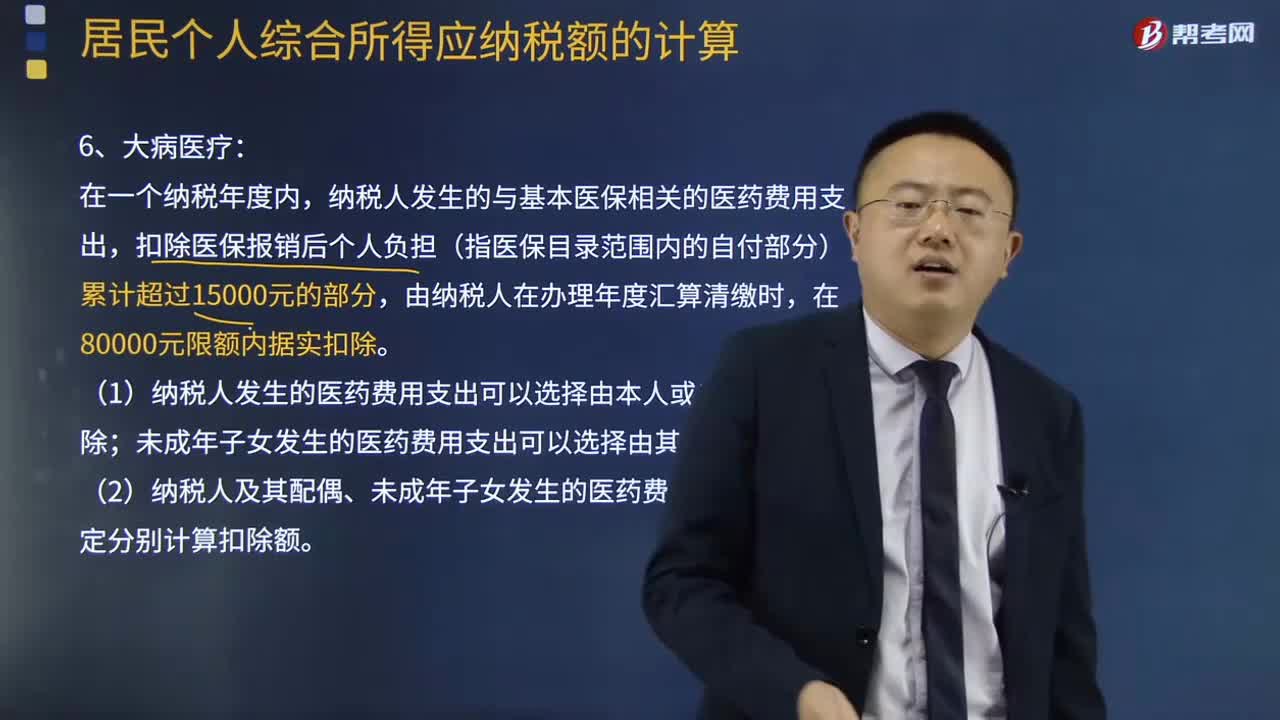

12:13專項附加扣除的大病醫(yī)療有什么規(guī)定?:是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。扣除醫(yī)保報銷后個人負擔(指醫(yī)保目錄范圍內(nèi)的自付部分)累計超過15000元的部分,(1)納稅人發(fā)生的醫(yī)藥費用支出可以選擇由本人或者其配偶扣除;未成年子女發(fā)生的醫(yī)藥費用支出可以選擇由其父母一方扣除。按照每個子女每月2000元的標準定額扣除,按照每個子女每月1000元的標準定額扣除。

06:48

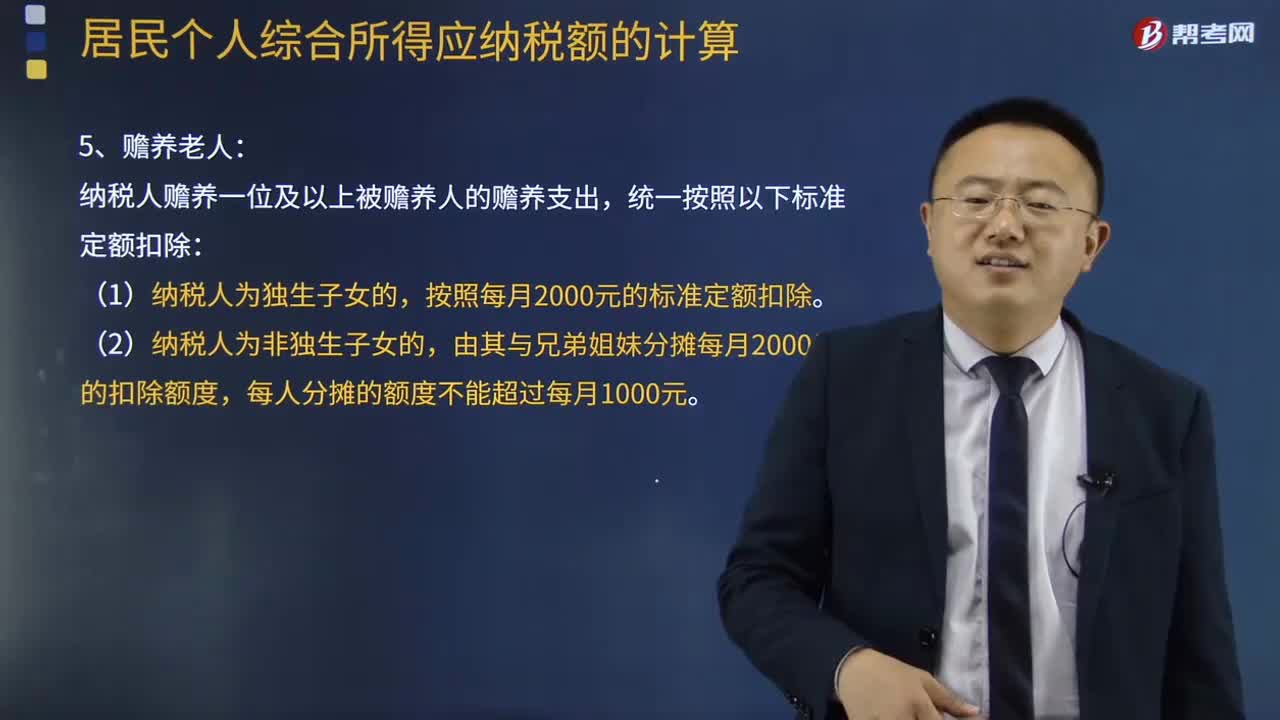

06:48專項附加扣除的贍養(yǎng)老人有哪些規(guī)定?:專項附加扣除的贍養(yǎng)老人有哪些規(guī)定?個人所得稅專項附加扣除),是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人贍養(yǎng)一位及以上被贍養(yǎng)人的贍養(yǎng)支出,由其與兄弟姐妹分攤每月2000元的扣除額度,(3)可以由贍養(yǎng)人均攤或者約定分攤,也可以由被贍養(yǎng)人指定分攤。指定分攤優(yōu)先于約定分攤。具體分攤方式和額度在一個納稅年度內(nèi)不能變更。

05:14

05:14專項附加扣除住房租金有什么樣的規(guī)定?:專項附加扣除住房租金有什么樣的規(guī)定?是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人及其配偶在一個納稅年度內(nèi)不能同時分別享受住房貸款利息和住房租金專項附加扣除。納稅人在主要工作城市沒有自有住房而發(fā)生的住房租金支出,(1)納稅人的配偶在納稅人的主要工作城市有自有住房的,視同納稅人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

07:16

07:16專項附加扣除的繼續(xù)教育有什么規(guī)定?:專項附加扣除的繼續(xù)教育有什么規(guī)定?稅專項附加扣除(全稱:是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。(1)納稅人在中國境內(nèi)接受學(xué)歷(學(xué)位)繼續(xù)教育的支出,在學(xué)歷(學(xué)位)教育期間按照每月400元定額扣除。同一學(xué)歷(學(xué)位)繼續(xù)教育的扣除期限不能超過48個月。(2)納稅人接受技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育的支出。

04:11

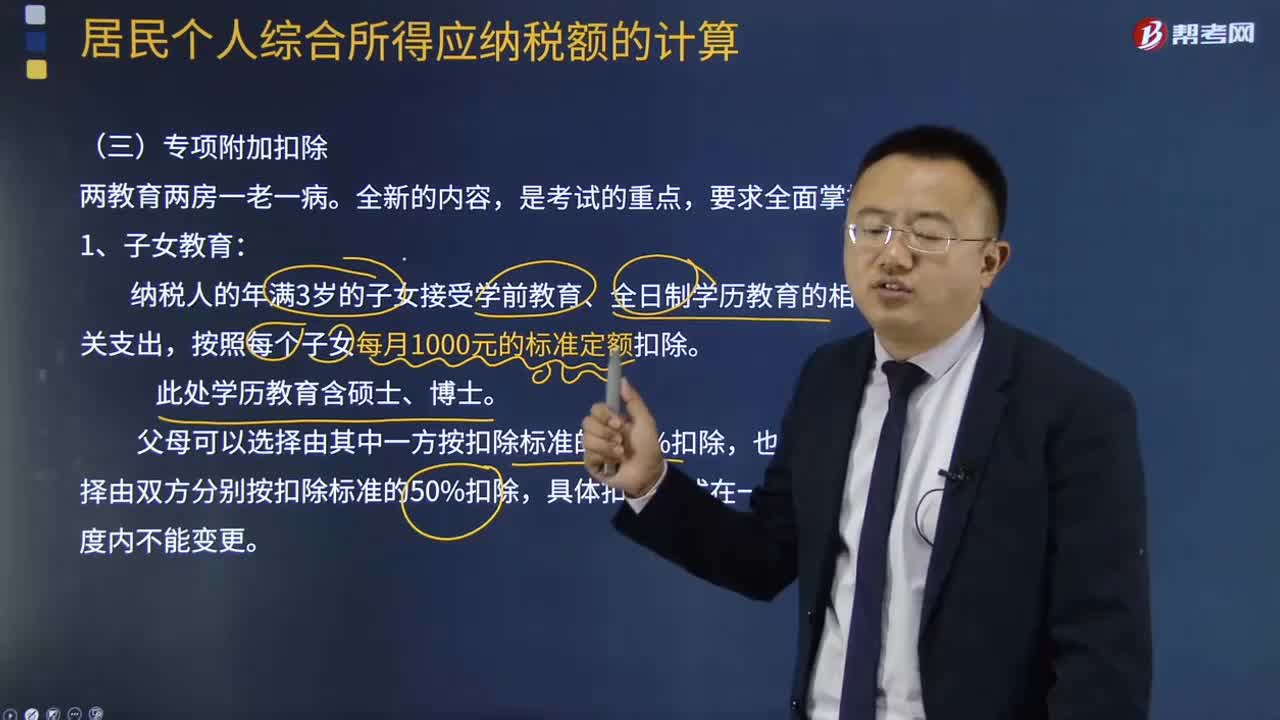

04:11專項附加扣除的子女教育包括哪些?:專項附加扣除的子女教育包括哪些?個人所得稅專項附加扣除),是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。納稅人的年滿3歲的子女接受學(xué)前教育、全日制學(xué)歷教育的相關(guān)支出,按照每個子女每月1000元的標準定額扣除。父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內(nèi)不能變更。

03:17

03:17怎么正確區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品?:怎么正確區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品?區(qū)分委托加工應(yīng)稅消費品和銷售自制應(yīng)稅消費品的判斷關(guān)鍵點:受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品按委托加工應(yīng)稅消費品計算繳納消費稅。【強調(diào)】委托加工應(yīng)稅消費品的確定(同時滿足):2、受托方只收取加工費和代墊部分輔助材料。對于由受托方提供原材料生產(chǎn)的應(yīng)稅消費品,或者受托方先將原材料賣給委托方,后再接受加工的應(yīng)稅消費品。

04:47

04:47免征增值稅的與教育、學(xué)生相關(guān)的項目有什么?:免征增值稅的與教育、學(xué)生相關(guān)的項目有什么?提供學(xué)歷教育服務(wù)得的收入免征增值稅。以開辦實驗班、特色班和興趣班等為由另外收取的費用以及與幼兒入園掛鉤的贊助費、支教費等超過規(guī)定范圍的收入。3、從事學(xué)歷教育的學(xué)校提供的教育服務(wù)。提供教育服務(wù)免征增值稅的收入,是指對列入規(guī)定招生計劃的在籍學(xué)生提供學(xué)歷教育服務(wù)取得的收入。

08:28

08:28加權(quán)平均資本成本是怎么計算的?:加權(quán)平均資本成本是怎么計算的?加權(quán)平均資本成本的計算方法:計算公司的加權(quán)平均資本成本,計算出的加權(quán)平均資本成本數(shù)額也是經(jīng)常變化的:指根據(jù)按市場價值計量的目標資本結(jié)構(gòu)衡量每種資本要素的比例;【例題·計算分析題】ABC公司按平均市場價值計量的目標資本結(jié)構(gòu)是,A.計算加權(quán)平均資本成本時,理想的做法是按照以市場價值計量的目標資本結(jié)構(gòu)的比例計量每種資本要素的權(quán)重,B.計算加權(quán)平均資本成本時。

00:39

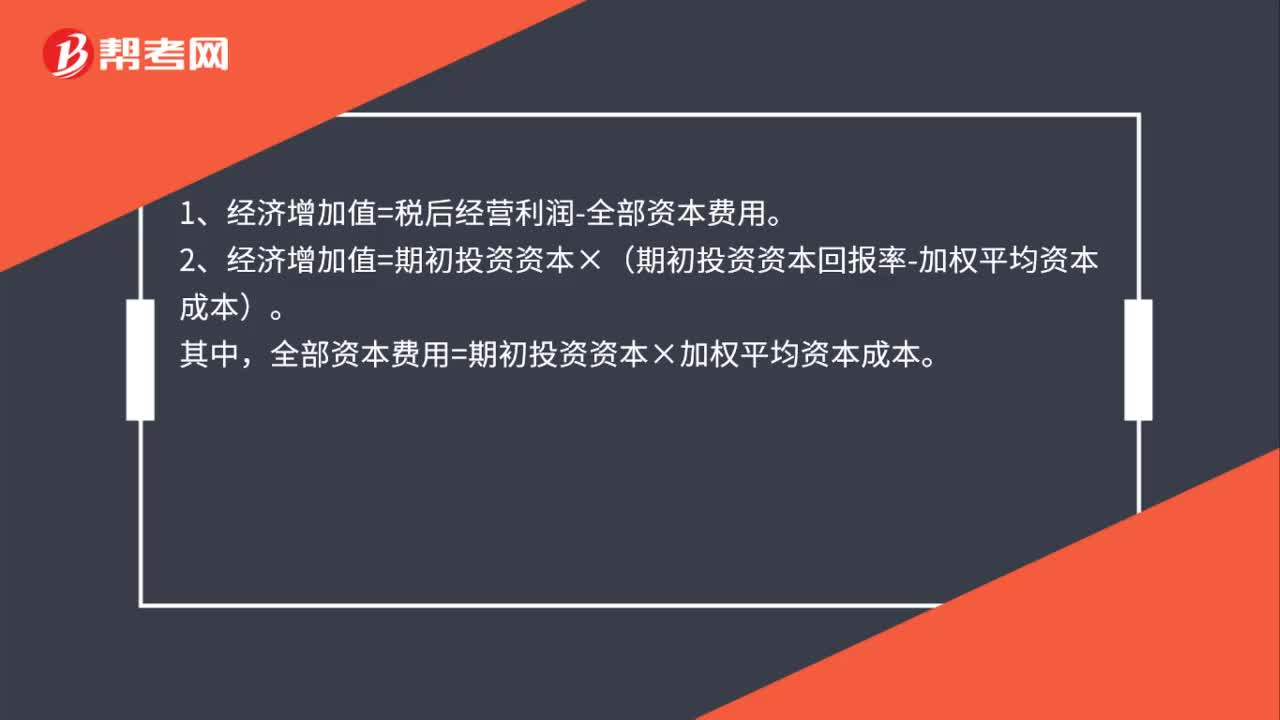

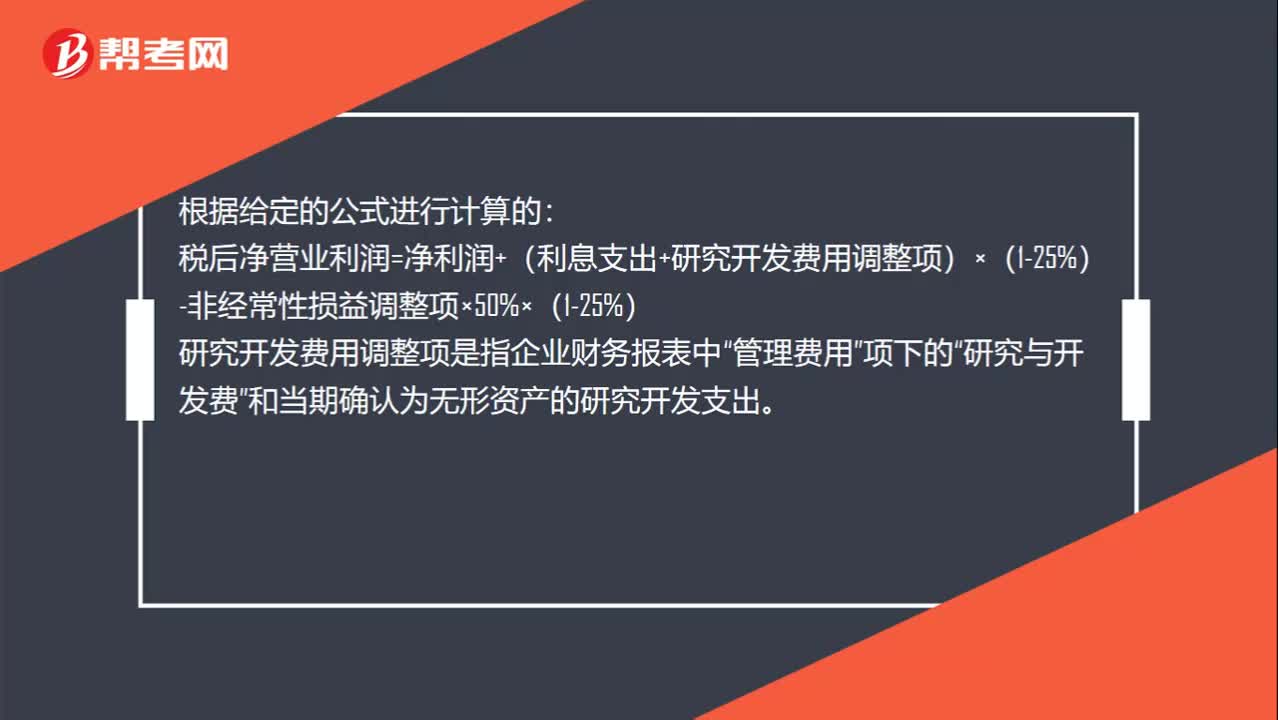

00:39研究與開發(fā)費用怎么計算?:研究與開發(fā)費用怎么計算?根據(jù)給定的公式進行計算的:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項)×(1-25%)-非經(jīng)常性損益調(diào)整項×50%×(1-25%)“研究開發(fā)費用調(diào)整項是指企業(yè)財務(wù)報表中”管理費用“項下的”研究與開發(fā)費。和當期確認為無形資產(chǎn)的研究開發(fā)支出

13:35

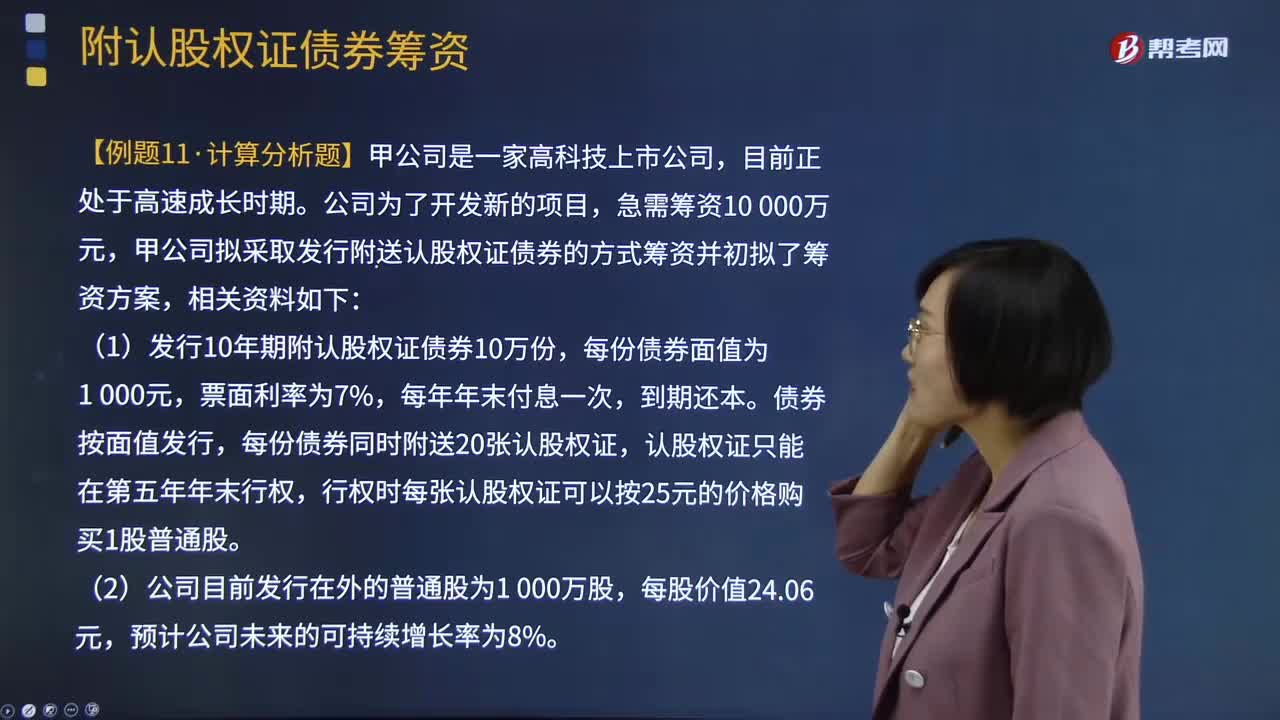

13:35附認股權(quán)證債券籌資如何計算?:附認股權(quán)證債券籌資如何計算?是債券加上認股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認股權(quán)證行權(quán)取得股票市價-行權(quán)支出)現(xiàn)值-購買價格=0,即附認股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時每張認股權(quán)證可以按25元的價格購買1股普通股,(3)當前等風險普通債券的平均利率為8%,由于認股權(quán)證和債券組合的風險比普通債券風險大:

00:24

00:24怎么區(qū)分附條件與附期限?:怎么區(qū)分附條件與附期限?期限是一定發(fā)生的,而條件是不一定發(fā)生的,比如說孫某與趙某約定,趙某若于年內(nèi)結(jié)婚,孫某將把其名下一套房屋借給趙某使用1年。這個就是不確定的哈,因此屬于附條件的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日