下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

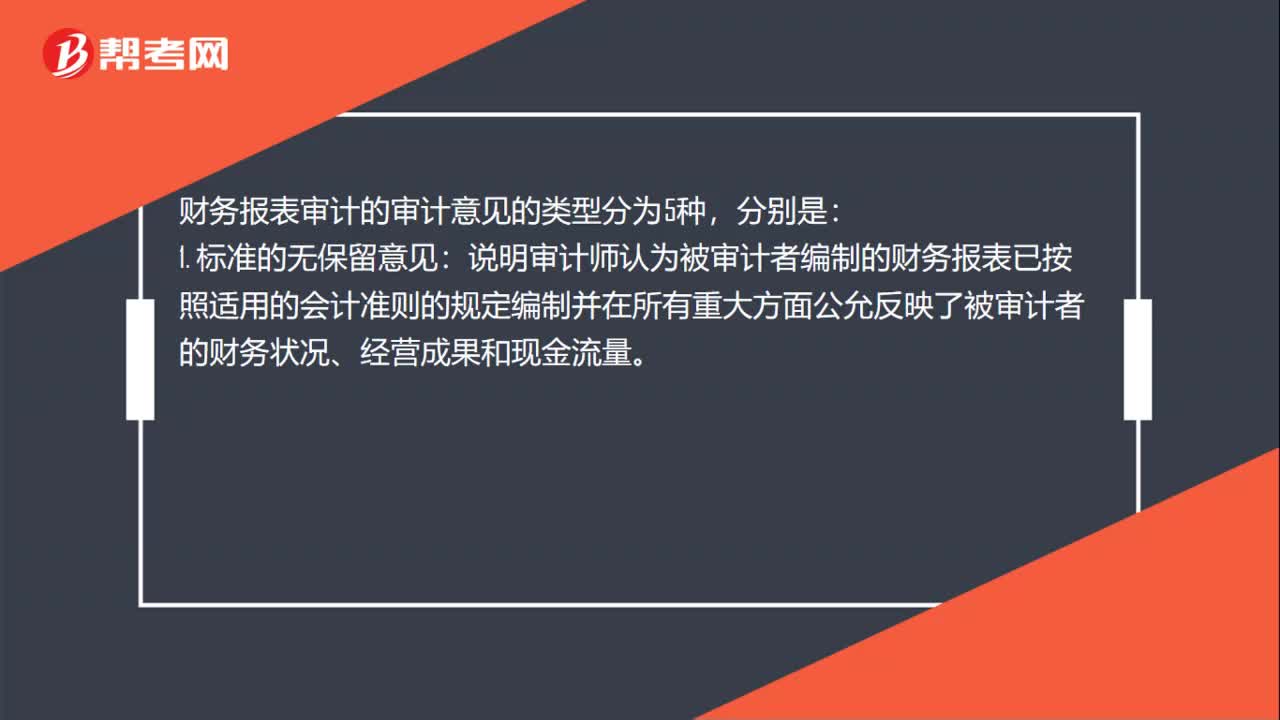

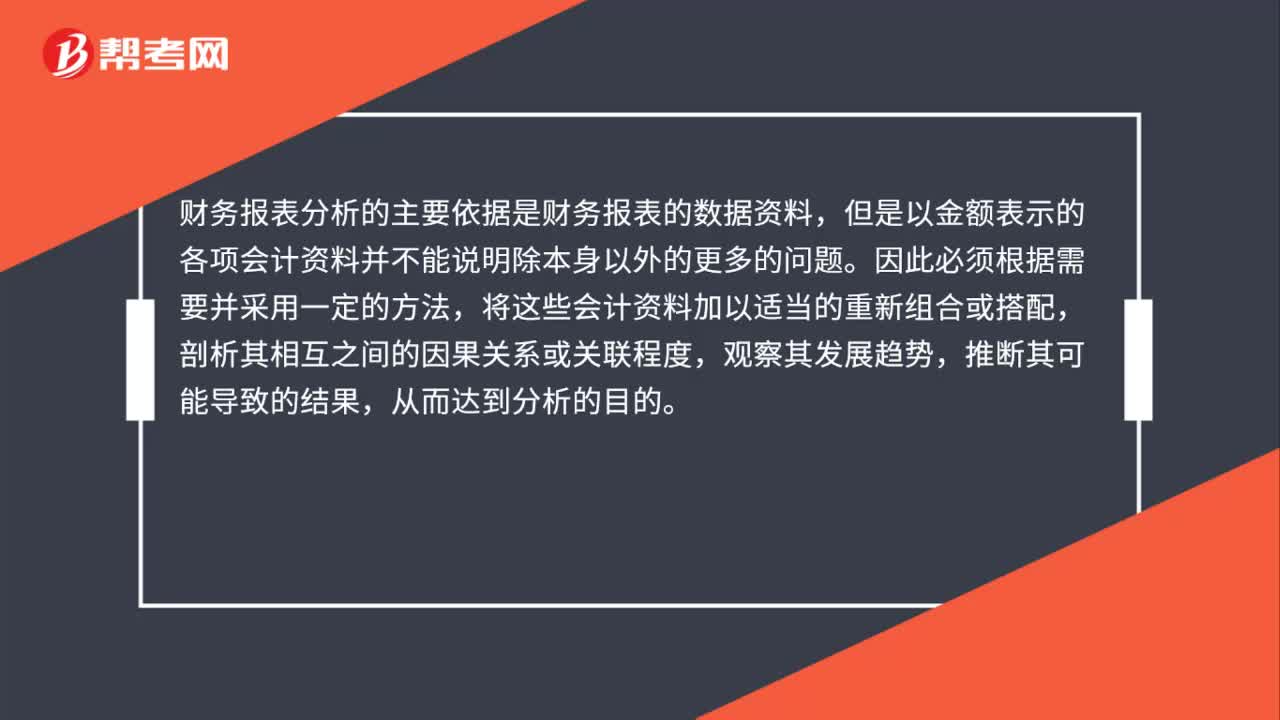

00:37財務(wù)報表分析方法是什么?:財務(wù)報表分析方法是什么?財務(wù)報表分析的主要依據(jù)是財務(wù)報表的數(shù)據(jù)資料,但是以金額表示的各項會計資料并不能說明除本身以外的更多的問題。因此必須根據(jù)需要并采用一定的方法,將這些會計資料加以適當?shù)闹匦陆M合或搭配,剖析其相互之間的因果關(guān)系或關(guān)聯(lián)程度,觀察其發(fā)展趨勢,推斷其可能導(dǎo)致的結(jié)果,從而達到分析的目的。

00:29

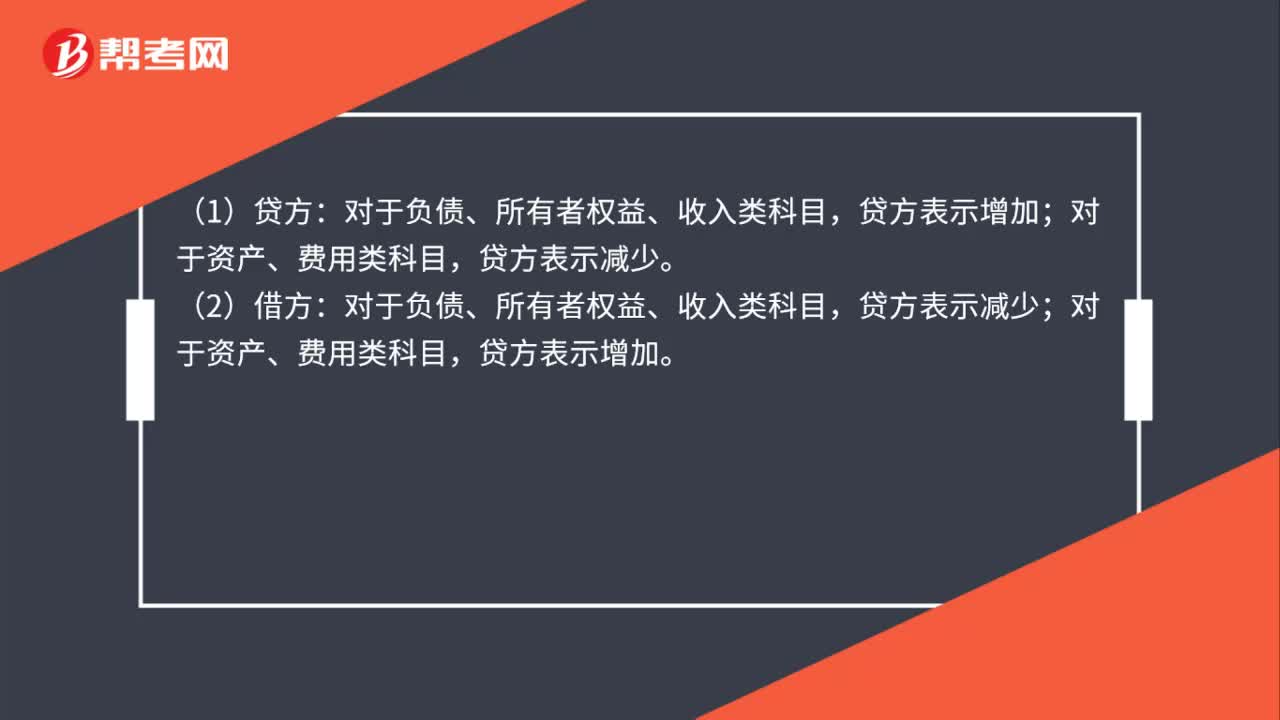

00:29財務(wù)借貸方表示什么?:財務(wù)借貸方表示什么?(1)貸方:貸方表示增加;(2)借方:對于負債、所有者權(quán)益、收入類科目,貸方表示減少;對于資產(chǎn)、費用類科目,貸方表示增加。

00:32

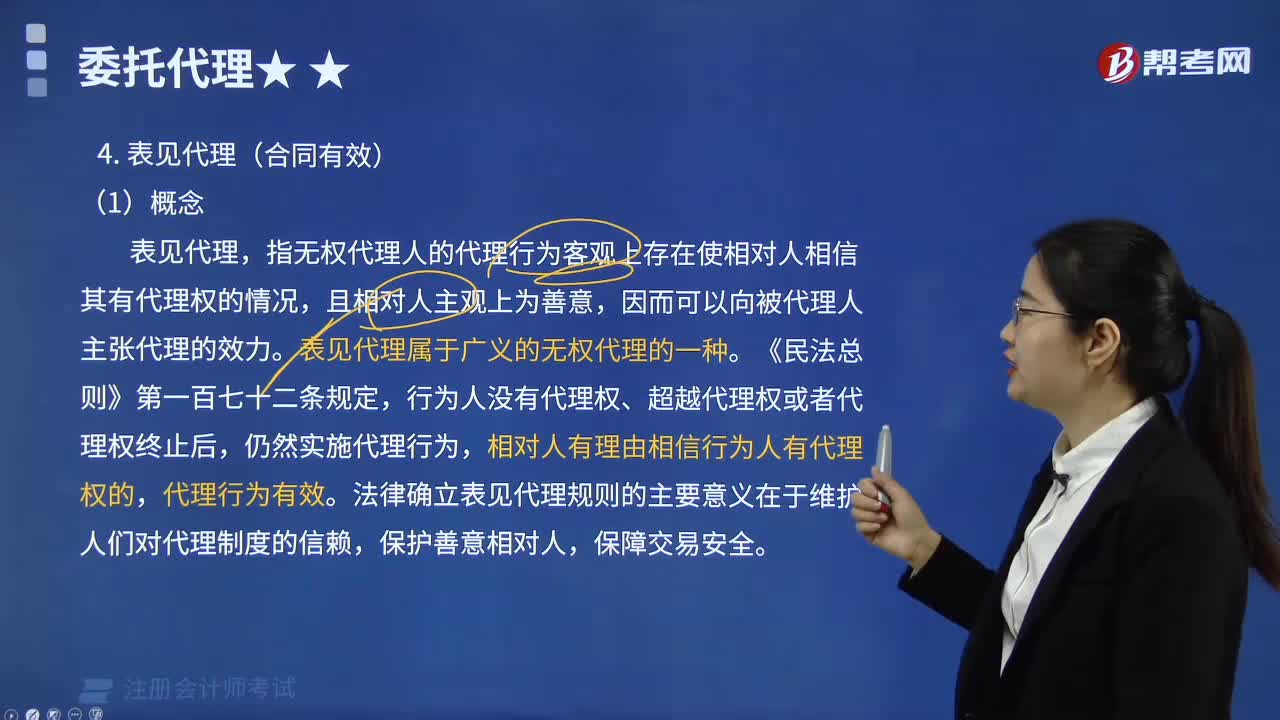

00:32表見代理是什么?:指雖然行為人事實上無代理權(quán),但相對人有理由認為行為人有代理權(quán)而與其進行法律行為,其行為的法律后果由被代理人承擔的代理。表見代理:是指行為人雖無代理權(quán),但由于本人的行為,造成了足以使善意第三人相信其有代理權(quán)的表象,而與善意第三人進行的、由本人承擔法律后果的代理行為。

01:18

01:18為什么實際執(zhí)行的重要性通常是財務(wù)報表整體重要性的50%~75%?:為什么實際執(zhí)行的重要性通常是財務(wù)報表整體重要性的50%~75%?財務(wù)報表整體的重要性其實相當于是對整體設(shè)定的一個總的標準,而實際執(zhí)行的重要性則相當于是在具體實施業(yè)務(wù)的時候根據(jù)不同情況判斷的一個把握尺度,而這個尺度肯定是要比財務(wù)報表整體重要性低的。因為在實際操作中是要更加嚴格的要求,這樣才能降低發(fā)生錯誤的幾率,所以說要實際執(zhí)行的重要性要低于財務(wù)報表整體重要性。

00:47

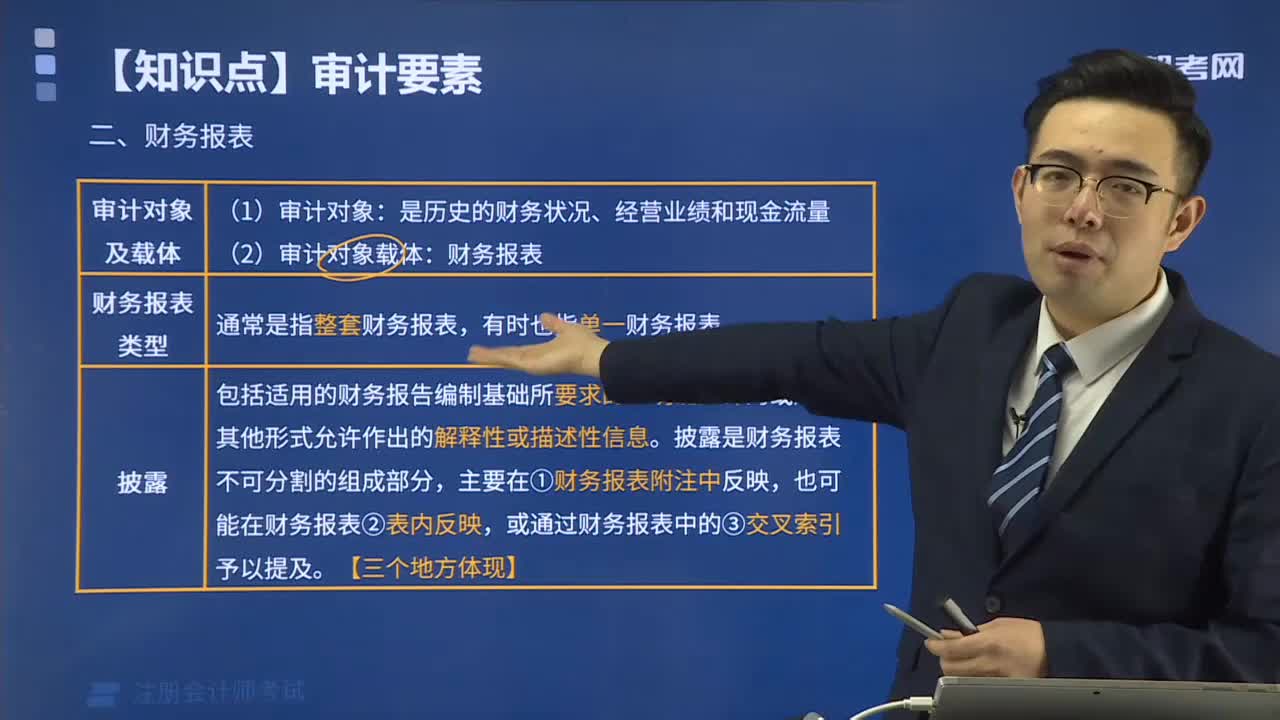

00:47財務(wù)報表層次/認定層次,怎么區(qū)分?:財務(wù)報表層次認定層次,怎么區(qū)分?報表層次是影響多個認定的,影響是廣泛的,比如說,被審計單位資金鏈斷了,或者已經(jīng)是夕陽產(chǎn)業(yè),那么是整體形勢都不好了,所以是一個宏觀的影響,這樣的是財務(wù)報表層次的。比如說虛構(gòu)了收入,或者固定資產(chǎn)折舊出現(xiàn)問題,不影響其他的,所以是認定層次的。

00:43

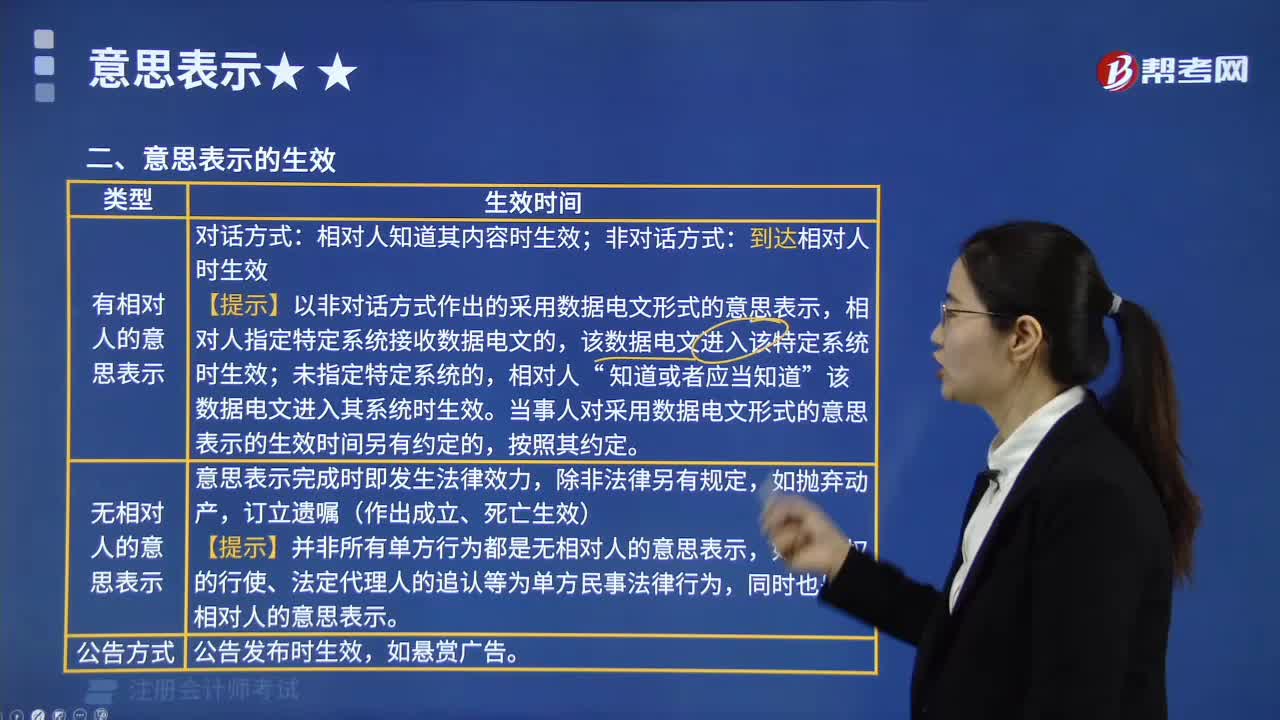

00:43無相對人的意思表示是否等同于單方民事法律行為?:無相對人的意思表示是否等同于單方民事法律行為?無相對人的意思表示不等同于單方民事法律行為。無相對人的意思表示,表示完成時生效。法律另有規(guī)定的,依照其規(guī)定。如遺囑行為、拋棄動產(chǎn)等單方民事法律行為。但并非所有單方民事法律行為都是無相對人的意思表示,如撤銷權(quán)的行使、法定代理人的追認等為單方民事法律行為,同時也是有相對人的意思表示。

00:20

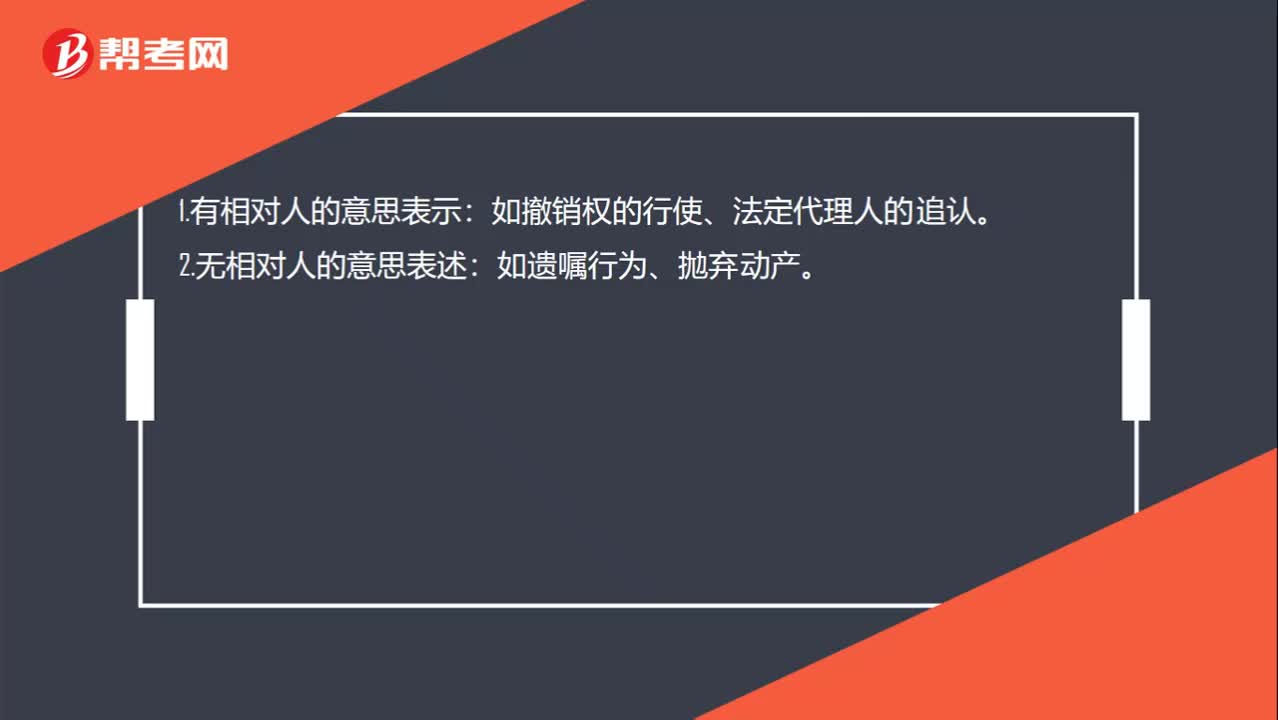

00:20有相對人和無相對人的意思表示是什么?:有相對人和無相對人的意思表示是什么?1.有相對人的意思表示:如撤銷權(quán)的行使、法定代理人的追認。2.無相對人的意思表述:如遺囑行為、拋棄動產(chǎn)。

00:32

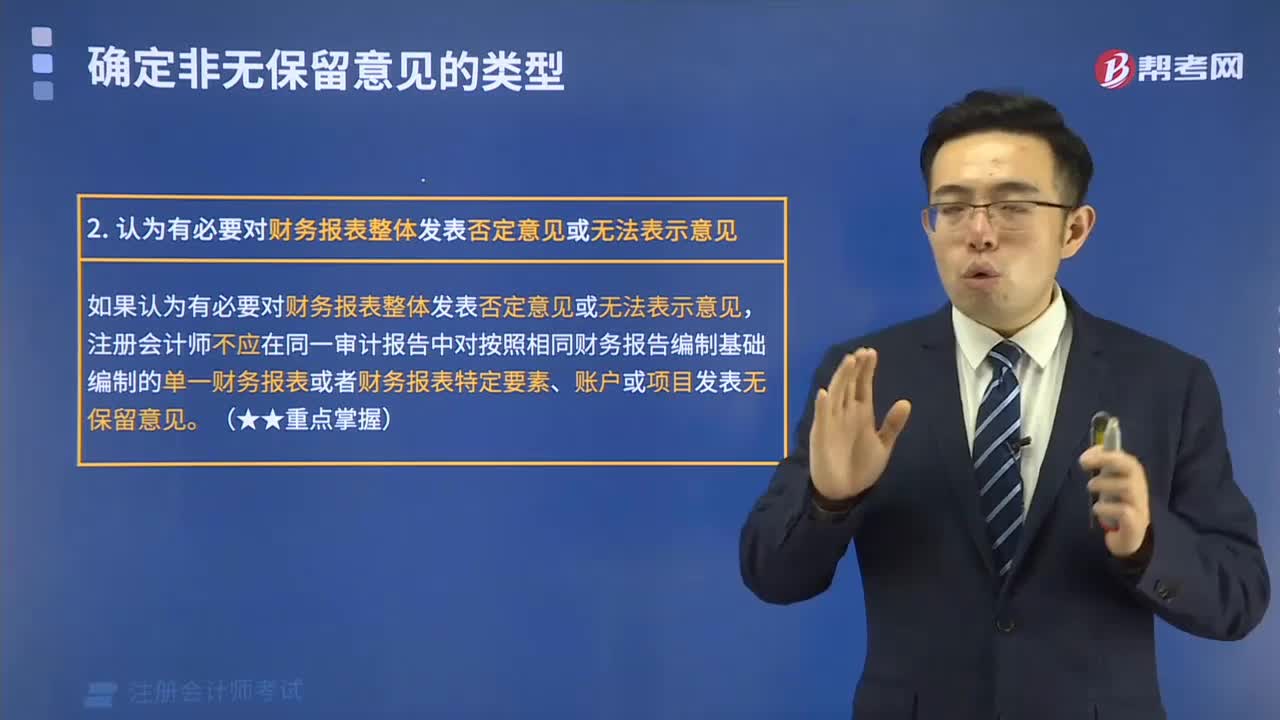

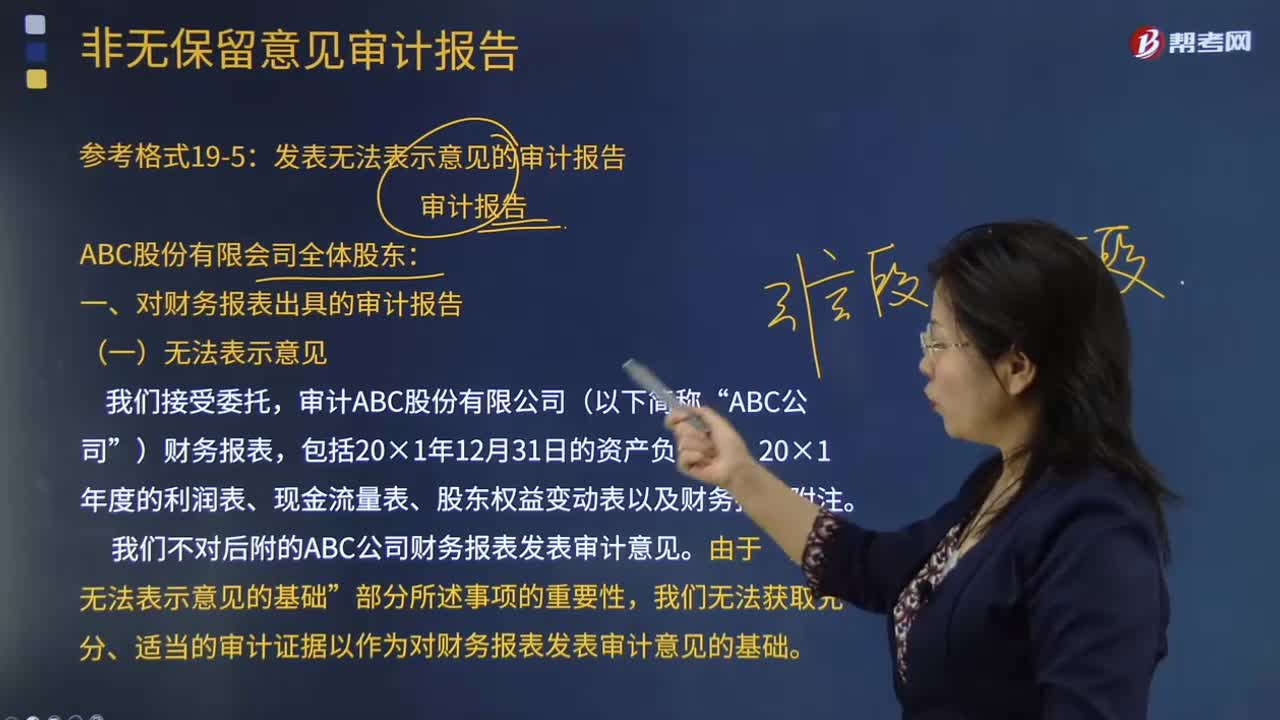

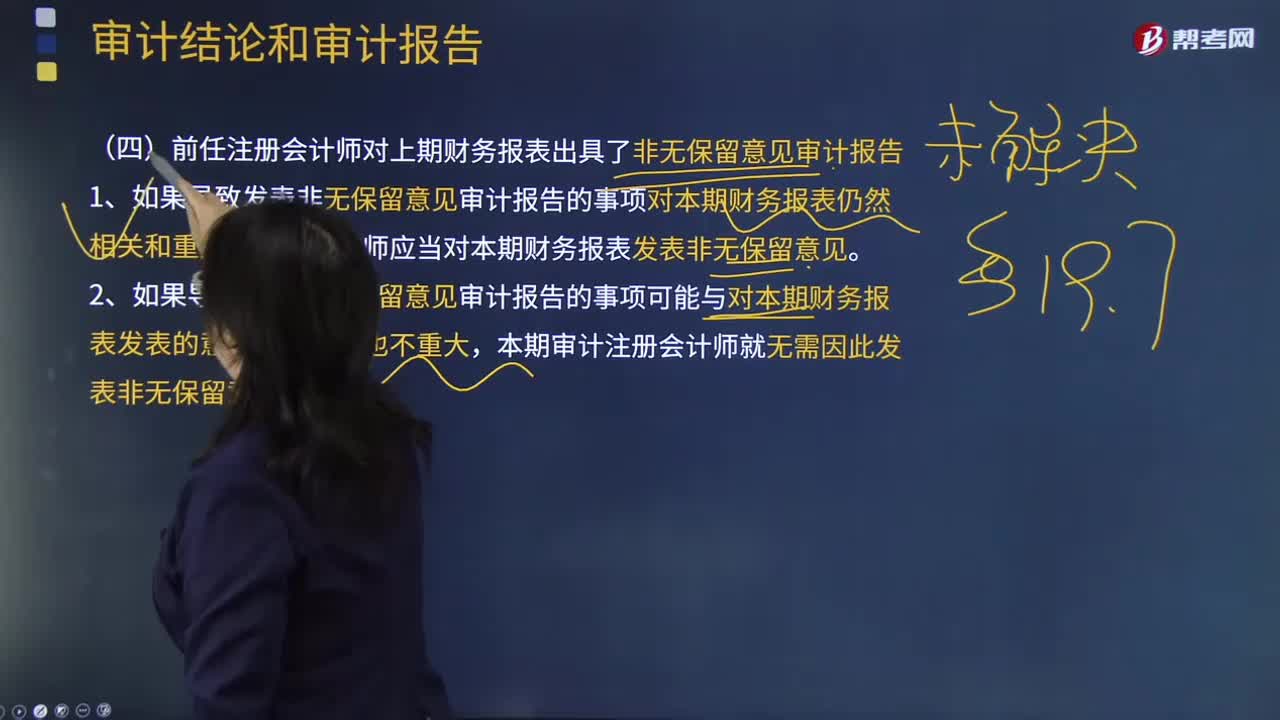

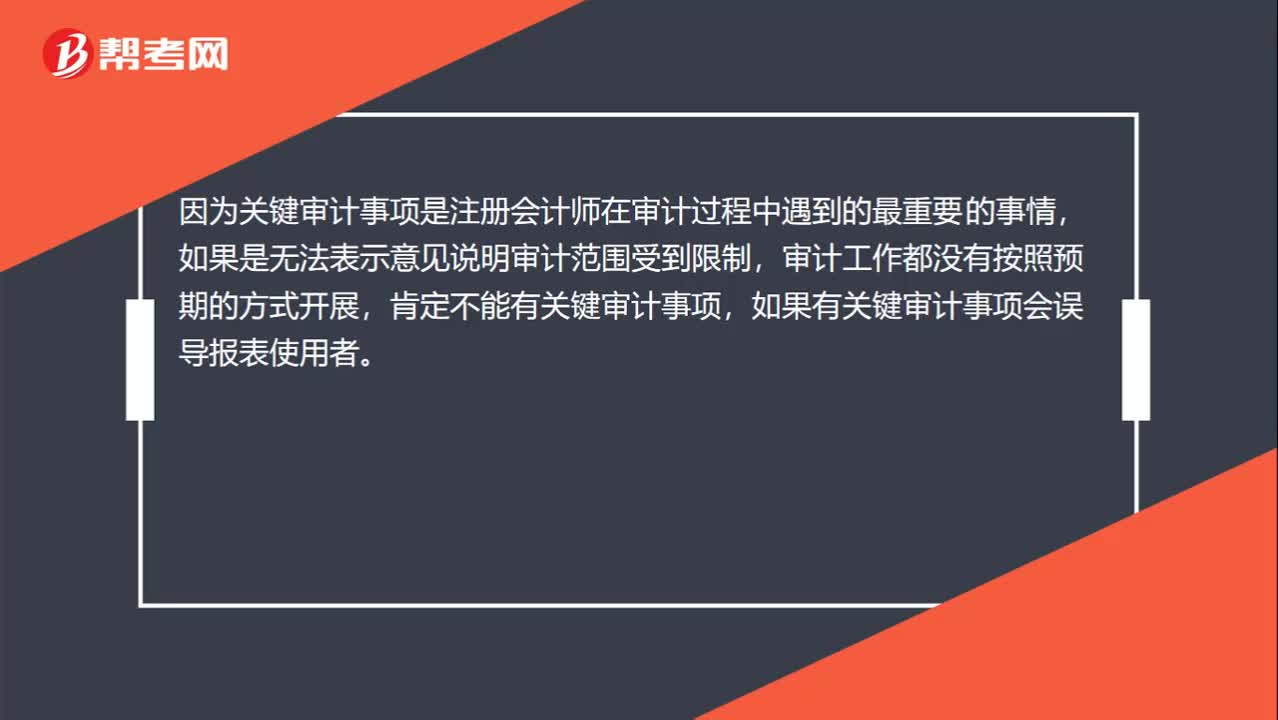

00:32為什么發(fā)表無法表示意見時不得在審計報告中溝通關(guān)鍵審計事項?:為什么發(fā)表無法表示意見時不得在審計報告中溝通關(guān)鍵審計事項?因為關(guān)鍵審計事項是注冊會計師在審計過程中遇到的最重要的事情,如果是無法表示意見說明審計范圍受到限制,審計工作都沒有按照預(yù)期的方式開展,肯定不能有關(guān)鍵審計事項,如果有關(guān)鍵審計事項會誤導(dǎo)報表使用者。

00:22

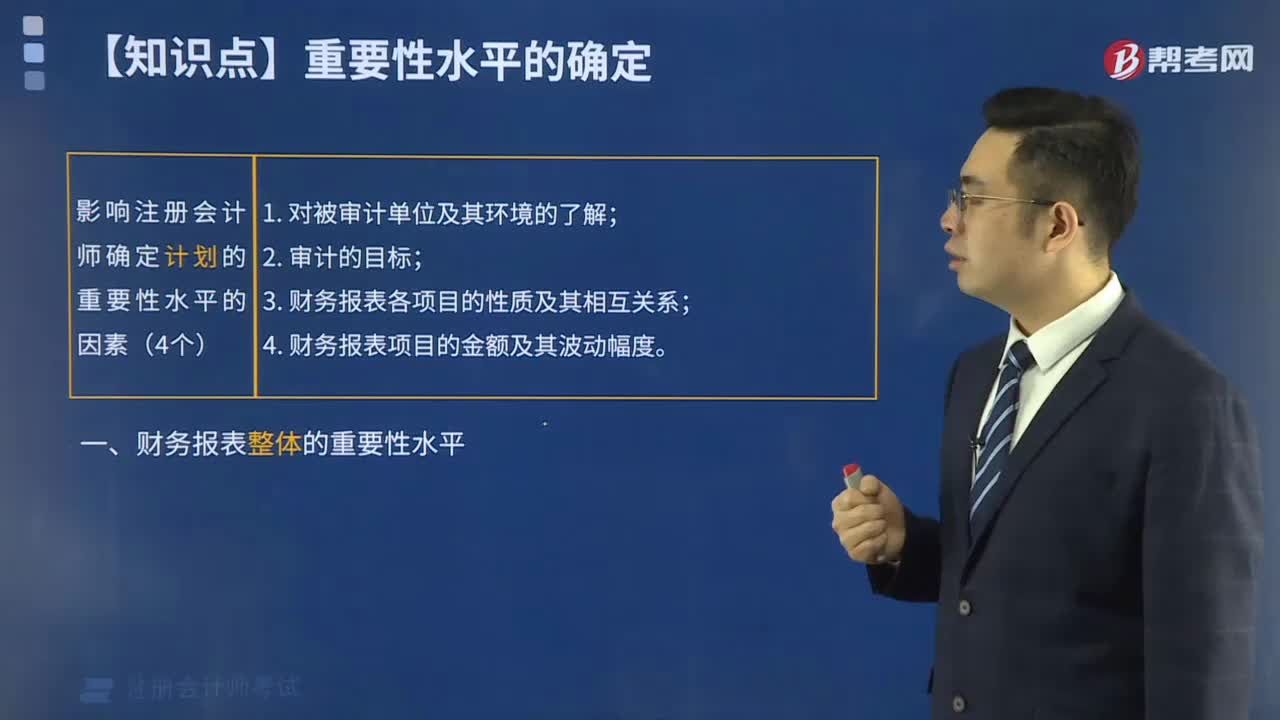

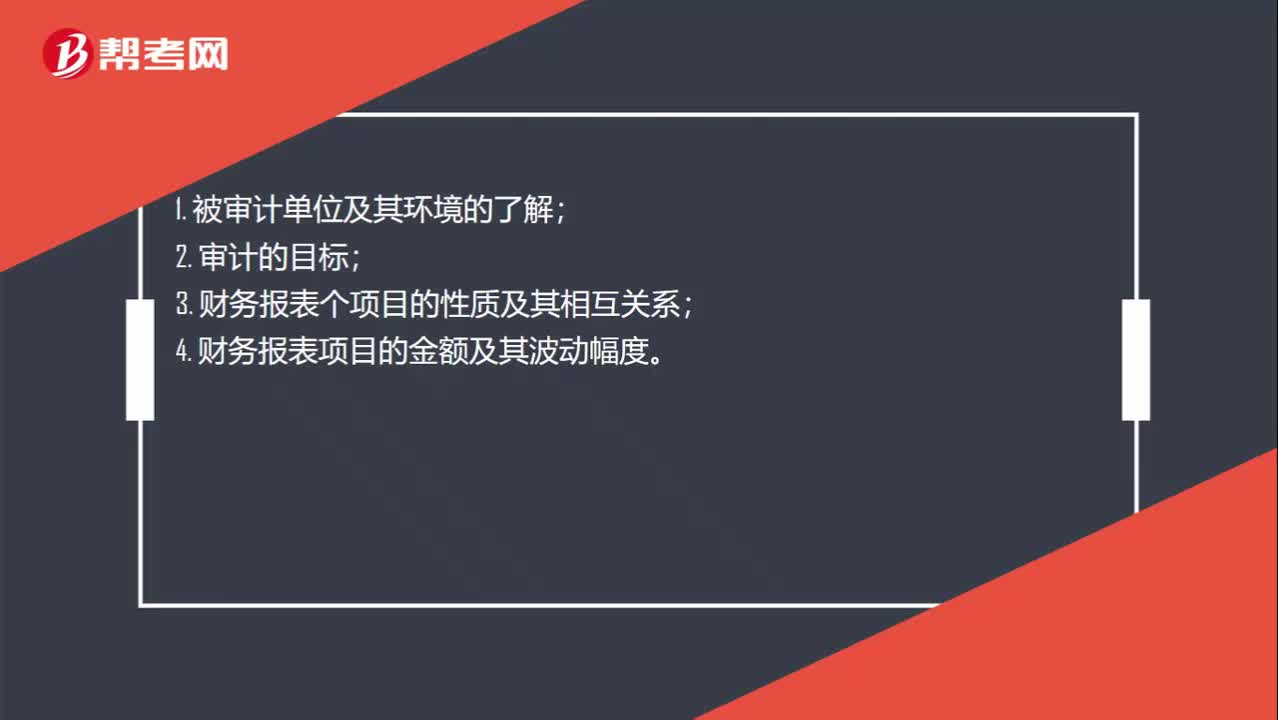

00:22確定財務(wù)報表整體重要性要考慮什么事項?:確定財務(wù)報表整體重要性要考慮什么事項?1. 被審計單位及其環(huán)境的了解;2. 審計的目標;3. 財務(wù)報表個項目的性質(zhì)及其相互關(guān)系;4. 財務(wù)報表項目的金額及其波動幅度。

07:59

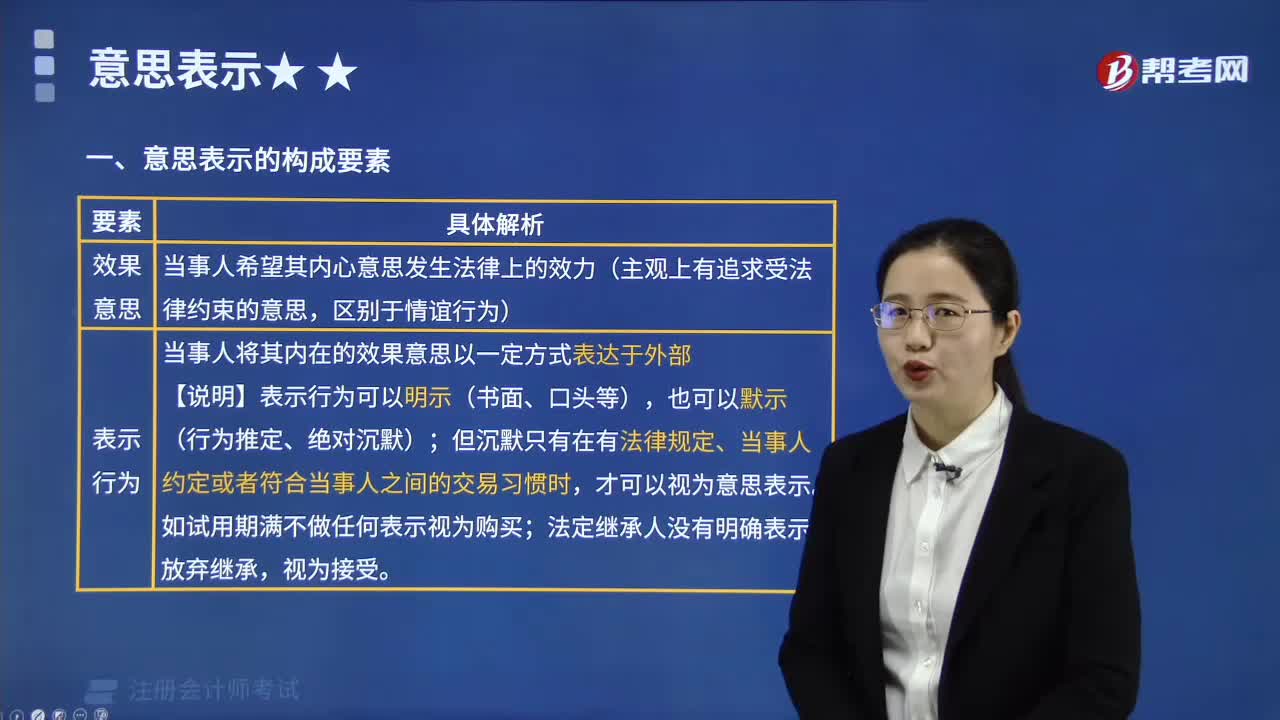

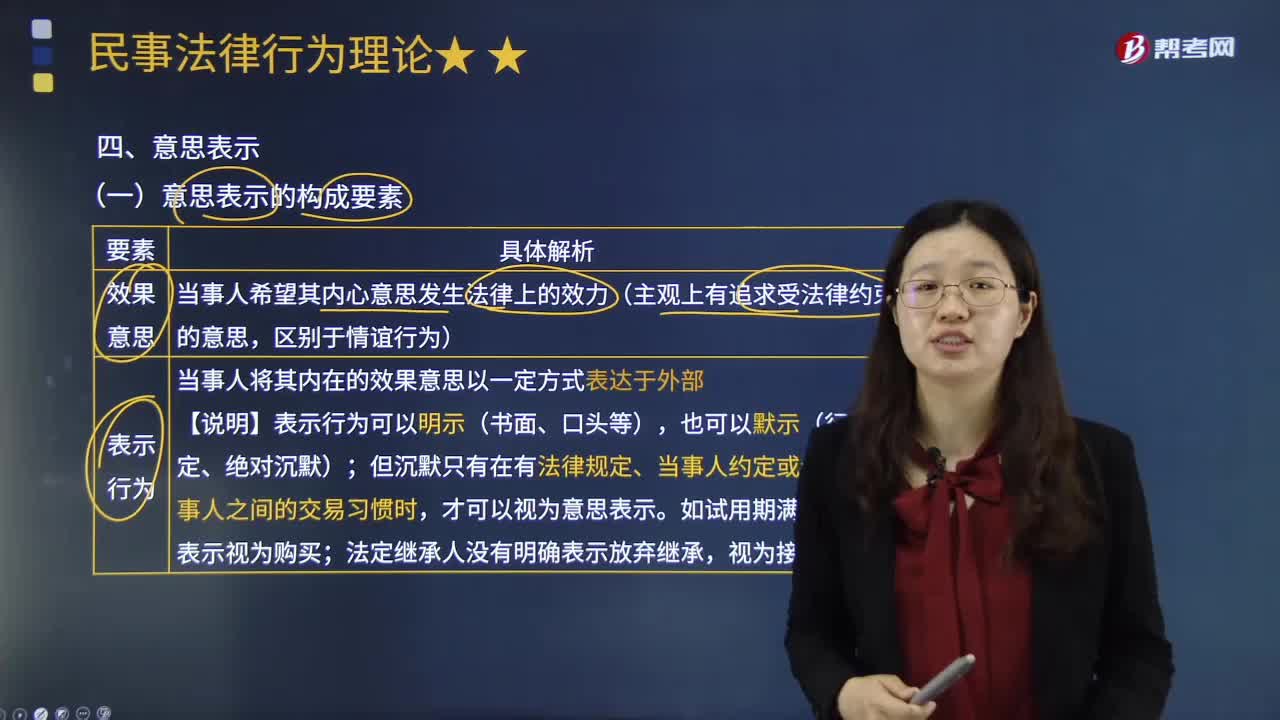

07:59如何理解民事法律行為的“意思表示”?:民事法律行為以意思表示為核心?認識民事法律行為必須以意思表示為切入點,意思主要是指當事人欲使其內(nèi)心意思發(fā)生法律上效力的效果意思。表示是指行為人將其內(nèi)在的效果意思以一定方式表現(xiàn)于外部。當事人希望其內(nèi)心意思發(fā)生法律上的效力(主觀上有追求受法律約束的意思,【提示】以非對話方式作出的采用數(shù)據(jù)電文形式的意思表示;當事人對采用數(shù)據(jù)電文形式的意思表示的生效時間另有約定的,(2)無相對人的意思表示。

21:54

21:54什么是財務(wù)報表的追溯調(diào)整法?:視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,對于比較財務(wù)報表期間的會計政策變更,對于比較財務(wù)報表可比期間以前的會計政策變更的累積影響數(shù),應(yīng)調(diào)整比較財務(wù)報表最早期間的期初留存收益,計算會計政策變更的累積影響數(shù);調(diào)整列報前期財務(wù)報表相關(guān)項目及其金額;是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應(yīng)有金額與現(xiàn)有金額之間的差額。

01:11

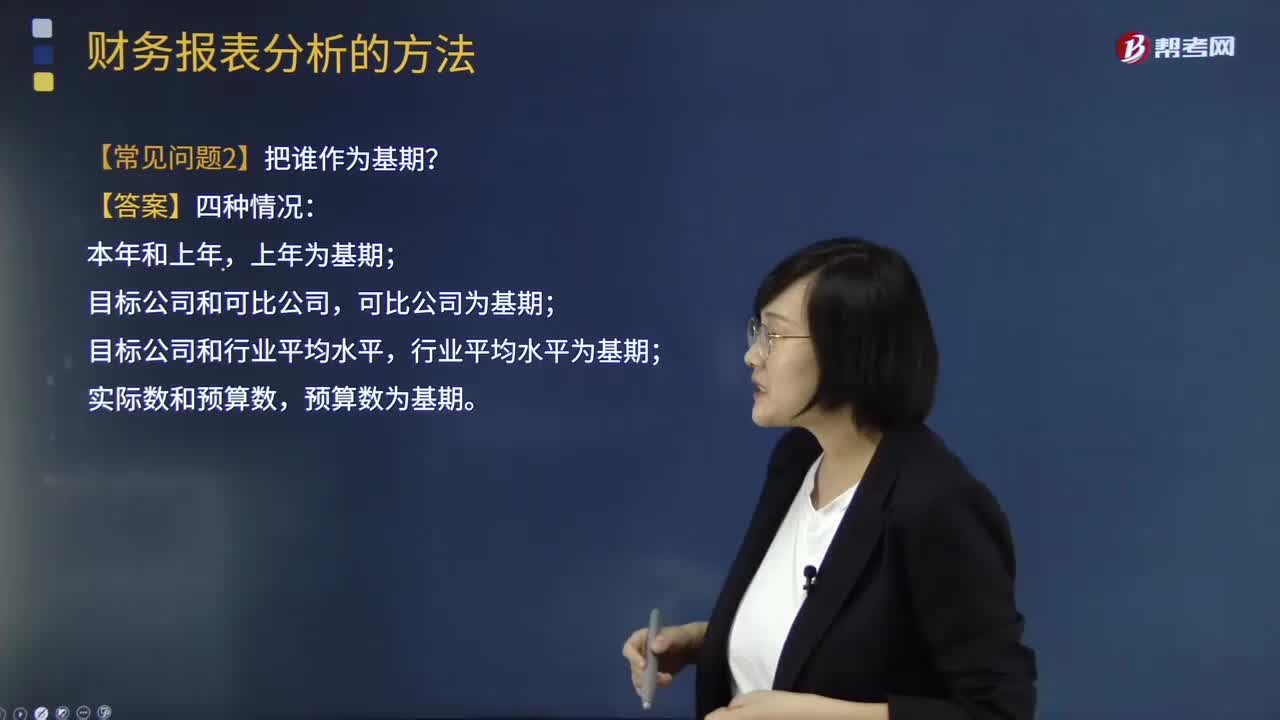

01:11財務(wù)報表分析中常見的問題有哪些?:財務(wù)報表分析中常見的問題有哪些?財務(wù)報表分析是對企業(yè)財務(wù)報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。記帳、編表屬于會計的反映功能,財務(wù)報表分析則厲于解釋和評價功能。財務(wù)報表分析的目的在于,判斷企業(yè)的財務(wù)狀況和診察企業(yè)經(jīng)營管理的得失。【常見問題1】先后替換順序怎么確定?【常見問題2】把誰作為基期?上年為基期;目標公司和可比公司,可比公司為基期;目標公司和行業(yè)平均水平,行業(yè)平均水平為基期;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日