下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:27

00:27應收賬款在貸方負數(shù)表示什么?:應收賬款在貸方負數(shù)表示什么?應收賬款是資產(chǎn)類科目,借方是增加,貸方是減少。應收賬款的貸方余額表示客戶賒賬和還款積累到結(jié)賬時多付的款項金額。實際上是企業(yè)對客戶收取的預收賬款,是企業(yè)的一筆債務。

00:24

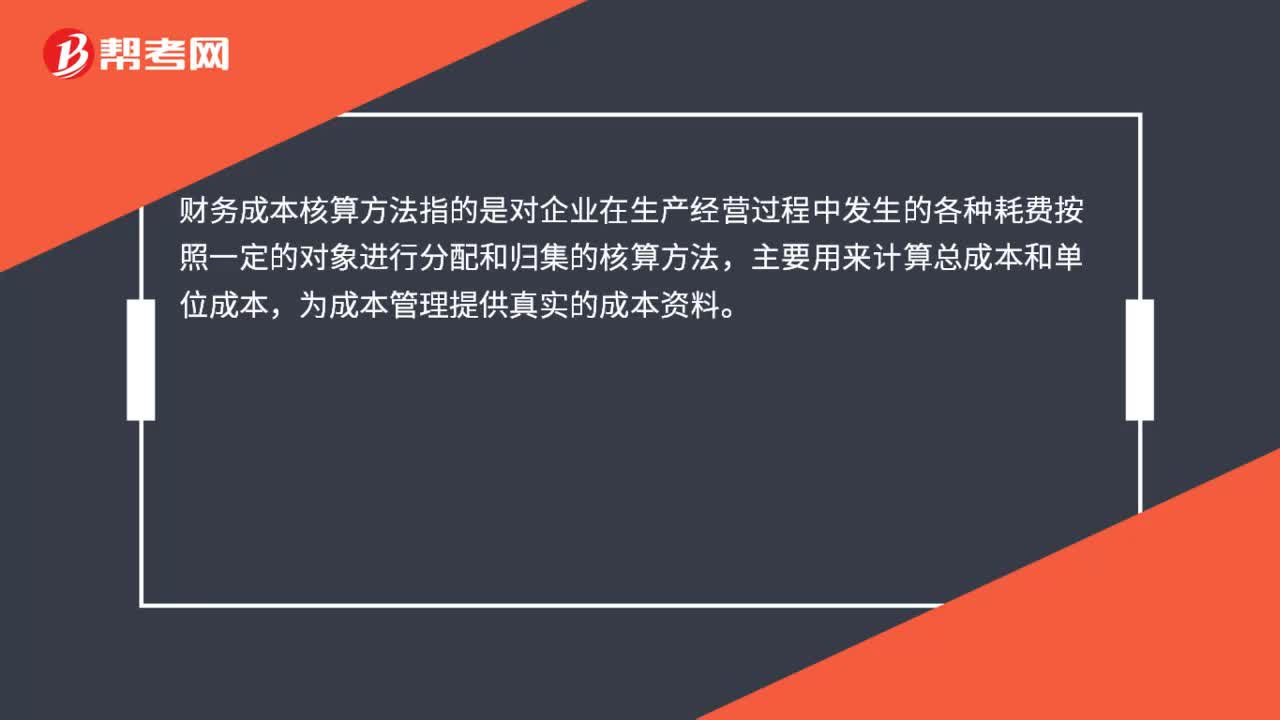

00:24成本核算方法是什么?:成本核算方法是什么?財務成本核算方法指的是對企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費按照一定的對象進行分配和歸集的核算方法,主要用來計算總成本和單位成本,為成本管理提供真實的成本資料。

00:40

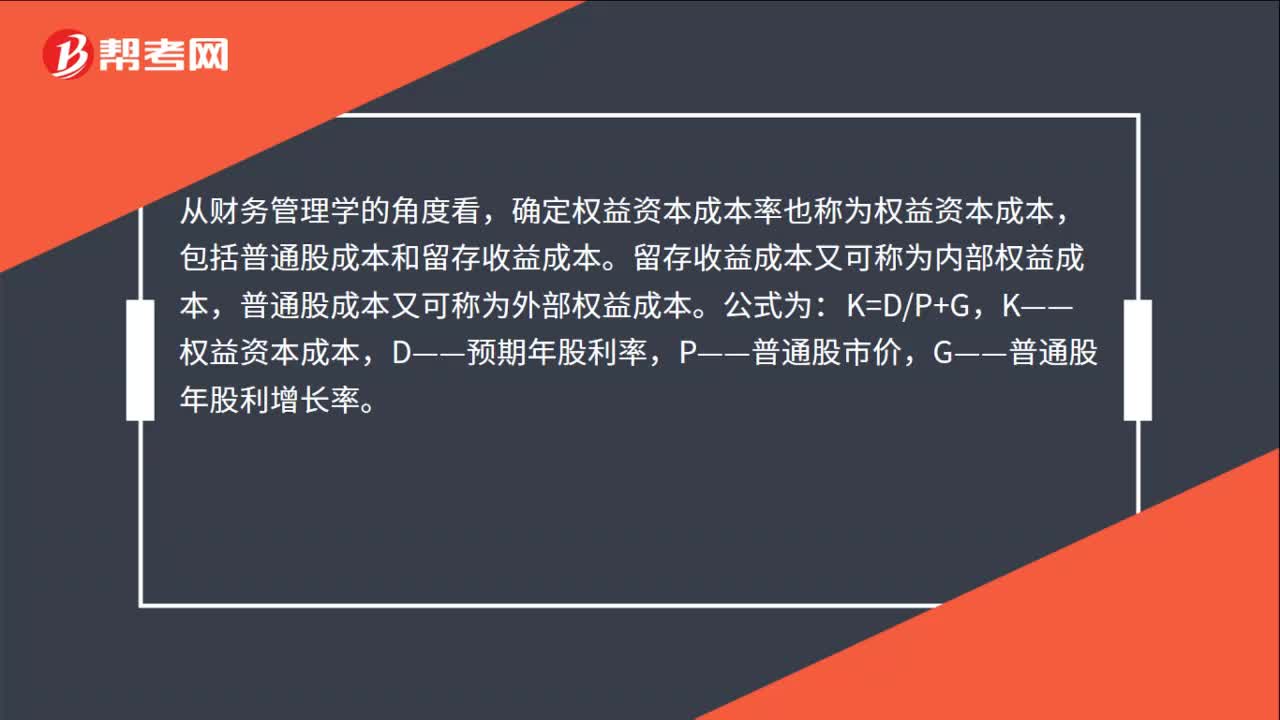

00:40權(quán)益資本成本率怎么計算?:權(quán)益資本成本率怎么計算?從財務管理學的角度看,確定權(quán)益資本成本率也稱為權(quán)益資本成本,包括普通股成本和留存收益成本。留存收益成本又可稱為內(nèi)部權(quán)益成本,普通股成本又可稱為外部權(quán)益成本。公式為:K=DP+G,K——權(quán)益資本成本,D——預期年股利率,P——普通股市價,G——普通股年股利增長率。

04:59

04:59權(quán)益法核算轉(zhuǎn)公允價計量30%—10%是指什么?:另一部分收到的其他權(quán)益工具或以公允價值計量且其變動計入當期損益的金融資產(chǎn)。長期股權(quán)投資---投資成本:長期股權(quán)投資---損益調(diào)整:長期股權(quán)投資---其他綜合收益,長期股權(quán)投資---其他權(quán)益變動,對該股權(quán)投資采用權(quán)益法核算,轉(zhuǎn)為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。長期股權(quán)投資的賬面價值為3 200萬元。

05:27

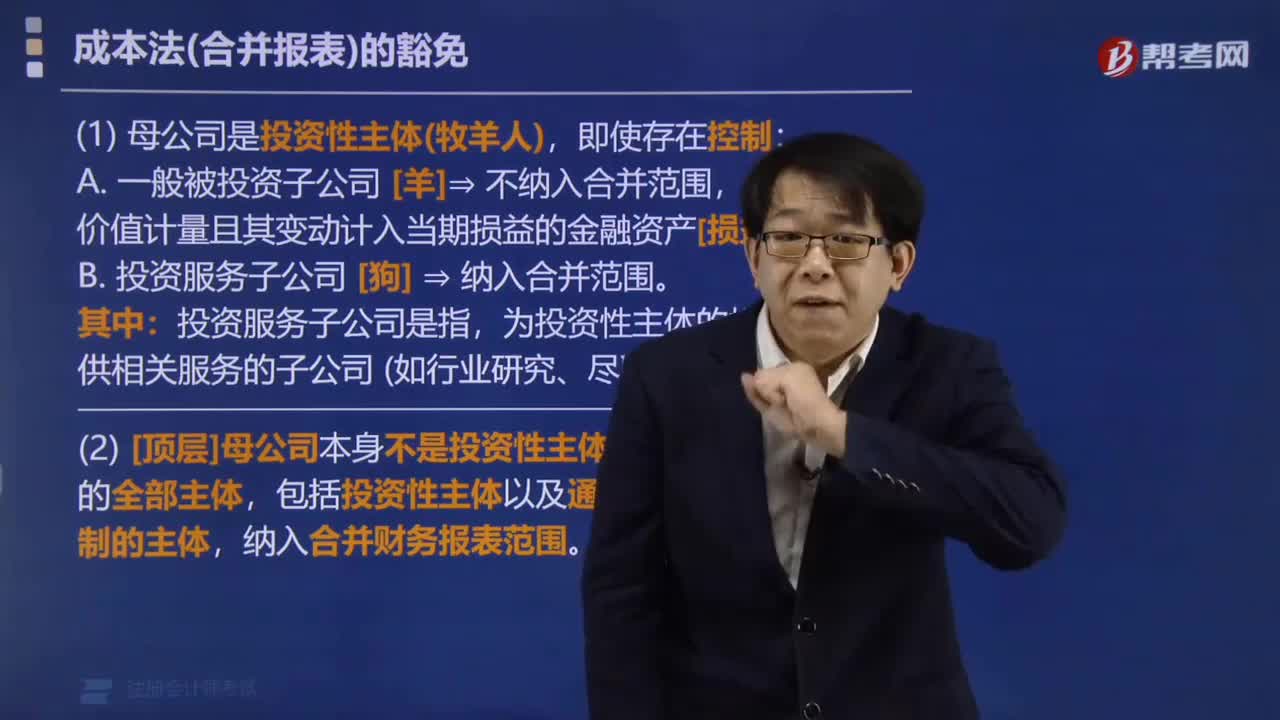

05:27如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進行會計處理?:如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進行會計處理?合并日前原股權(quán)采用權(quán)益法核算確認的損益、其他綜合收益、其他權(quán)益變動的部分,并轉(zhuǎn)入資本公積(股本溢價)。資本公積——股本溢價,當日乙公司可辨認凈資產(chǎn)公允價值(等于賬面價值)為14 000萬元,當年乙公司因其他權(quán)益工具投資產(chǎn)生的公允價值上升1 000萬元。

00:38

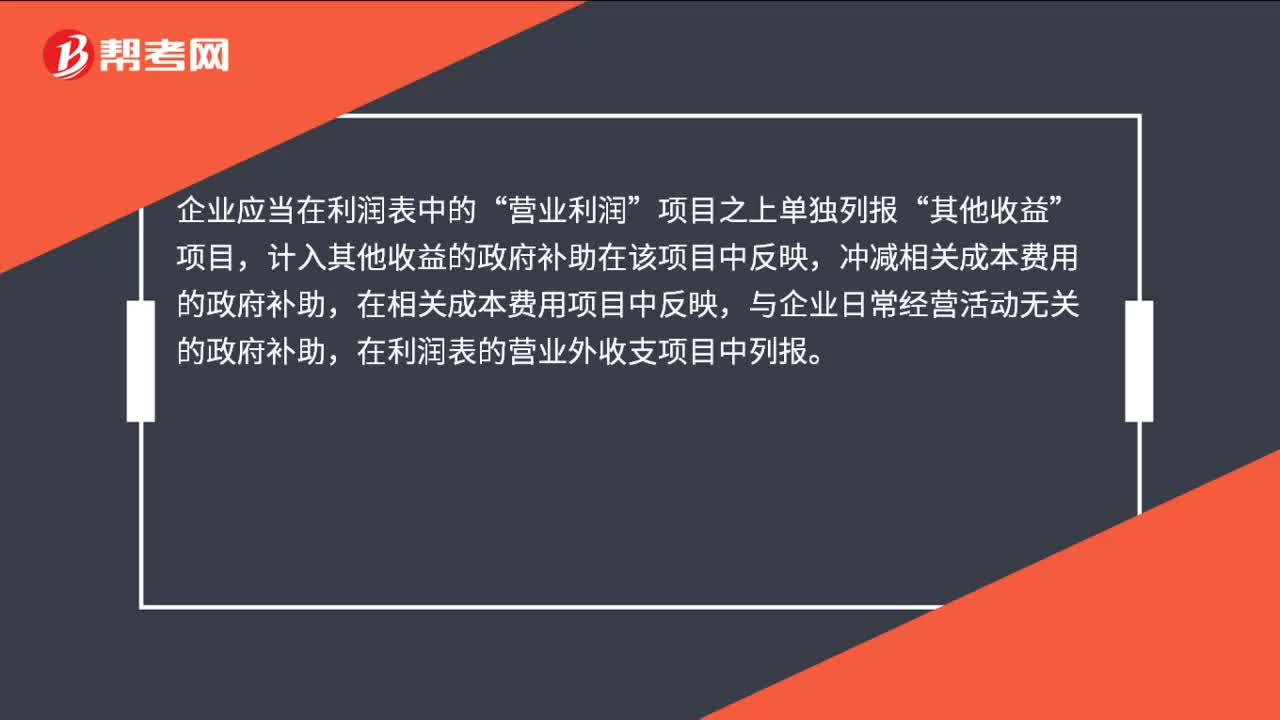

00:38政府補助在利潤表上怎么列示?:政府補助在利潤表上怎么列示?企業(yè)應當在利潤表中的“營業(yè)利潤”項目之上單獨列報“其他收益”項目,計入其他收益的政府補助在該項目中反映,沖減相關(guān)成本費用的政府補助,在相關(guān)成本費用項目中反映,與企業(yè)日常經(jīng)營活動無關(guān)的政府補助,在利潤表的營業(yè)外收支項目中列報。

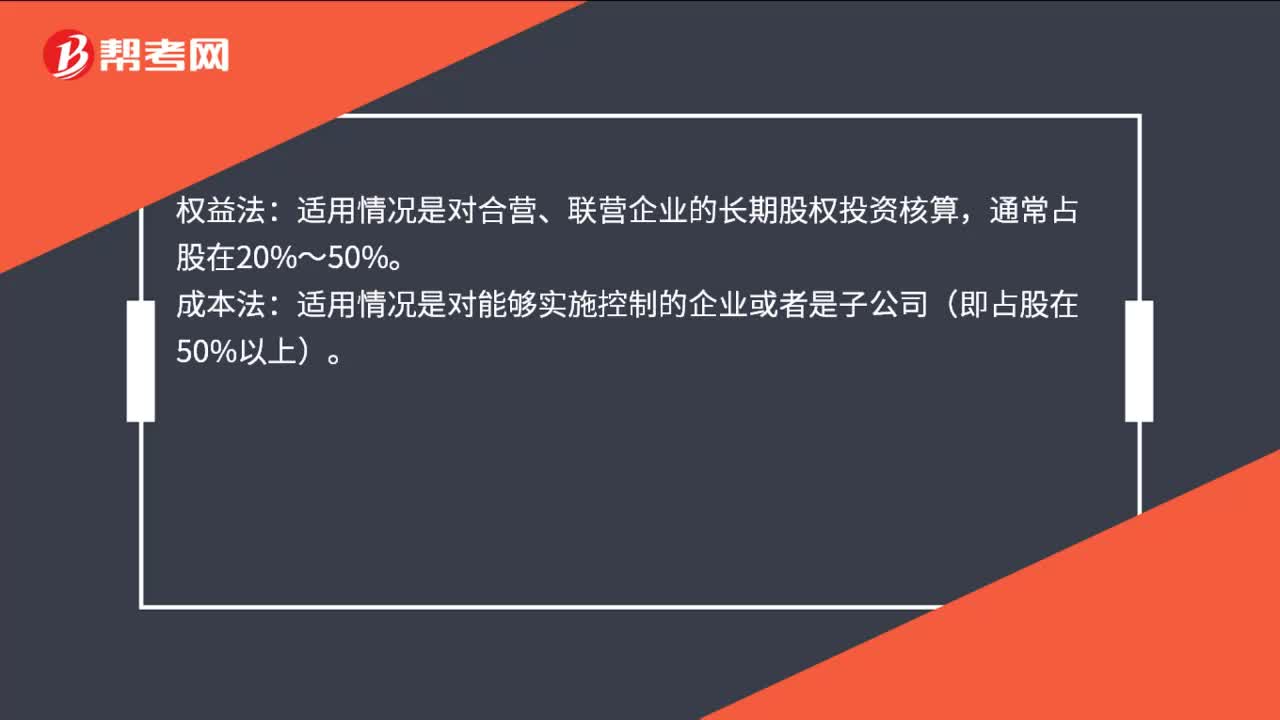

00:32

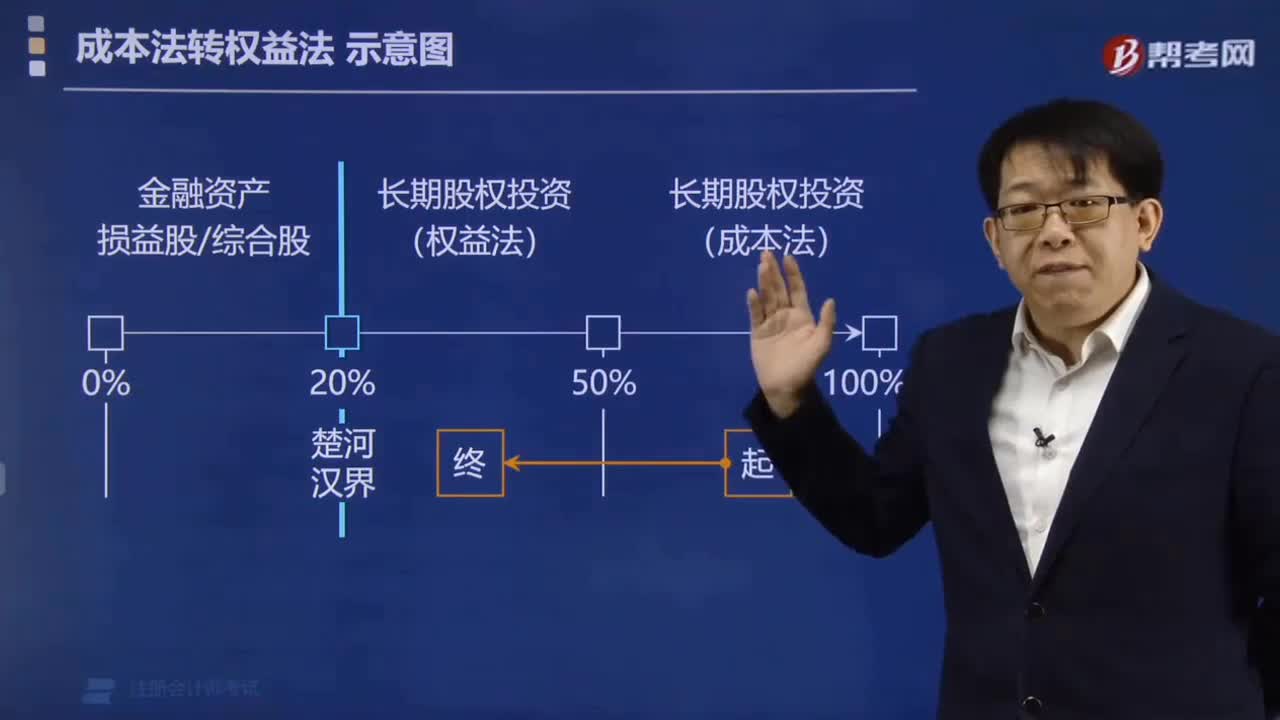

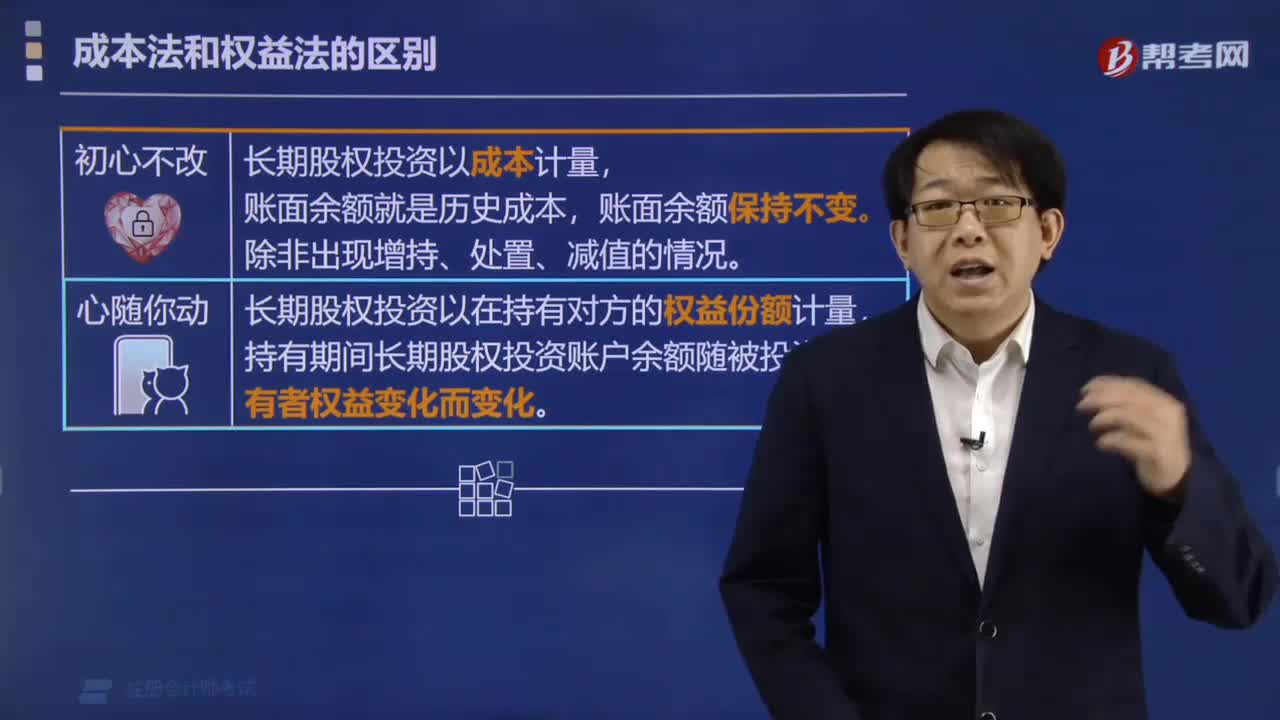

00:32長期股權(quán)投資成本法和權(quán)益法的區(qū)別是什么?:長期股權(quán)投資成本法和權(quán)益法的區(qū)別是什么?權(quán)益法:適用情況是對合營、聯(lián)營企業(yè)的長期股權(quán)投資核算,通常占股在20%?50%。成本法:適用情況是對能夠?qū)嵤┛刂频钠髽I(yè)或者是子公司(即占股在50%以上)。

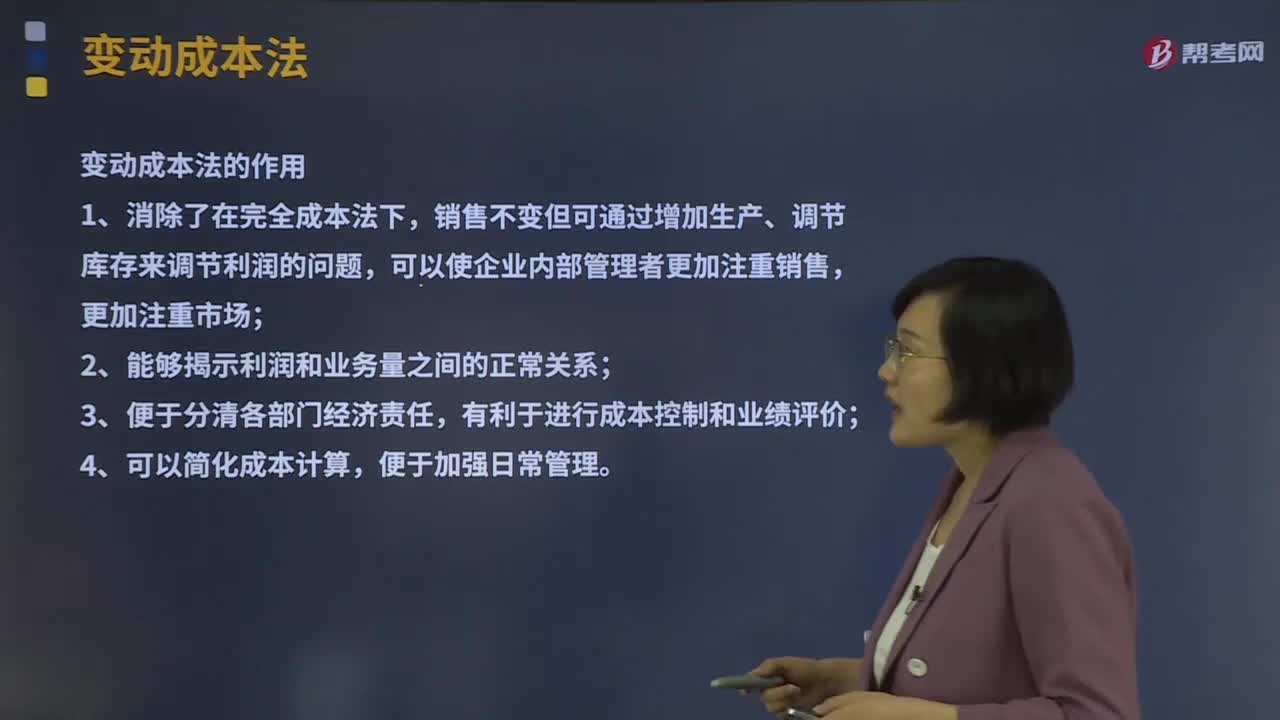

05:00

05:00變動成本法是指什么?:變動成本法也稱直接成本法、邊際成本法。產(chǎn)品成本只包括直接材料、直接人工和變動制造費用,變動成本法是在組織常規(guī)的成本計算過程中,以成本性態(tài)分析為前提條件,只將變動生產(chǎn)成本作為產(chǎn)品成本的構(gòu)成內(nèi)容,并按貢獻式損益確定程序計算損益的一種成本計算模式。變動成本法的作用:【2011年注冊會計師考試真題】如果企業(yè)采用變動成本法核算產(chǎn)品成本,C.直接材料、直接人工、變動制造費用

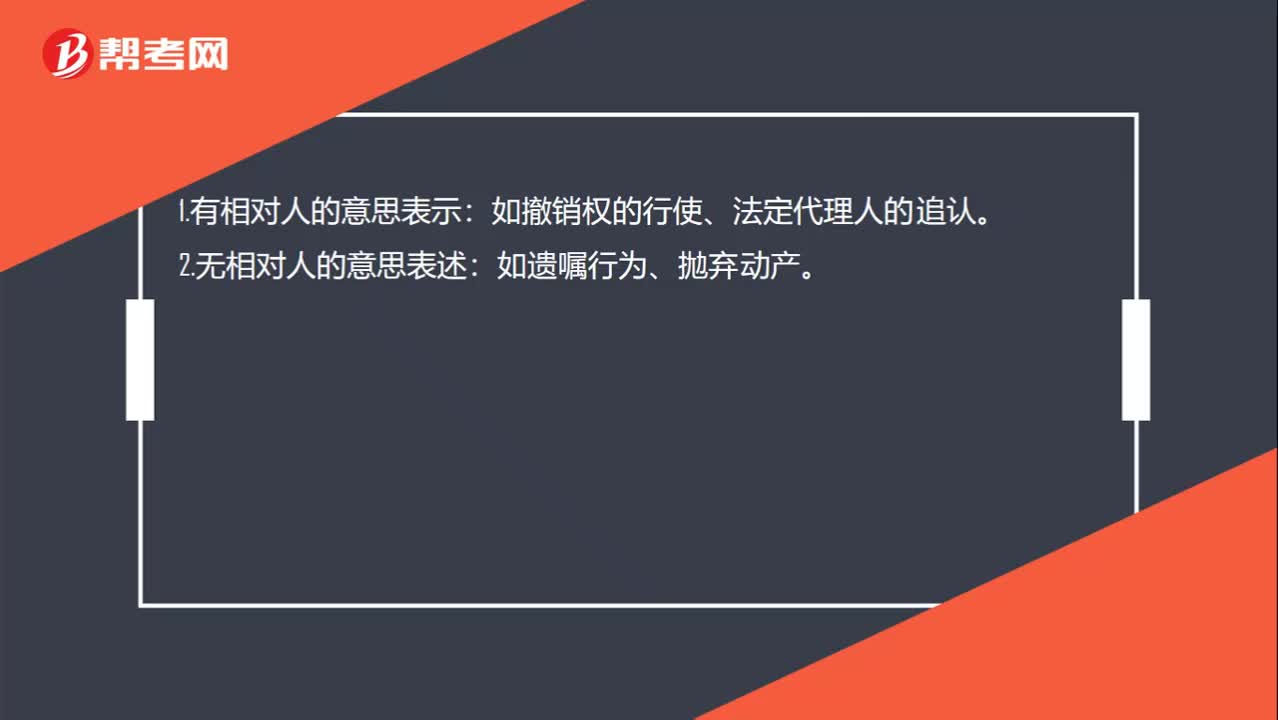

00:20

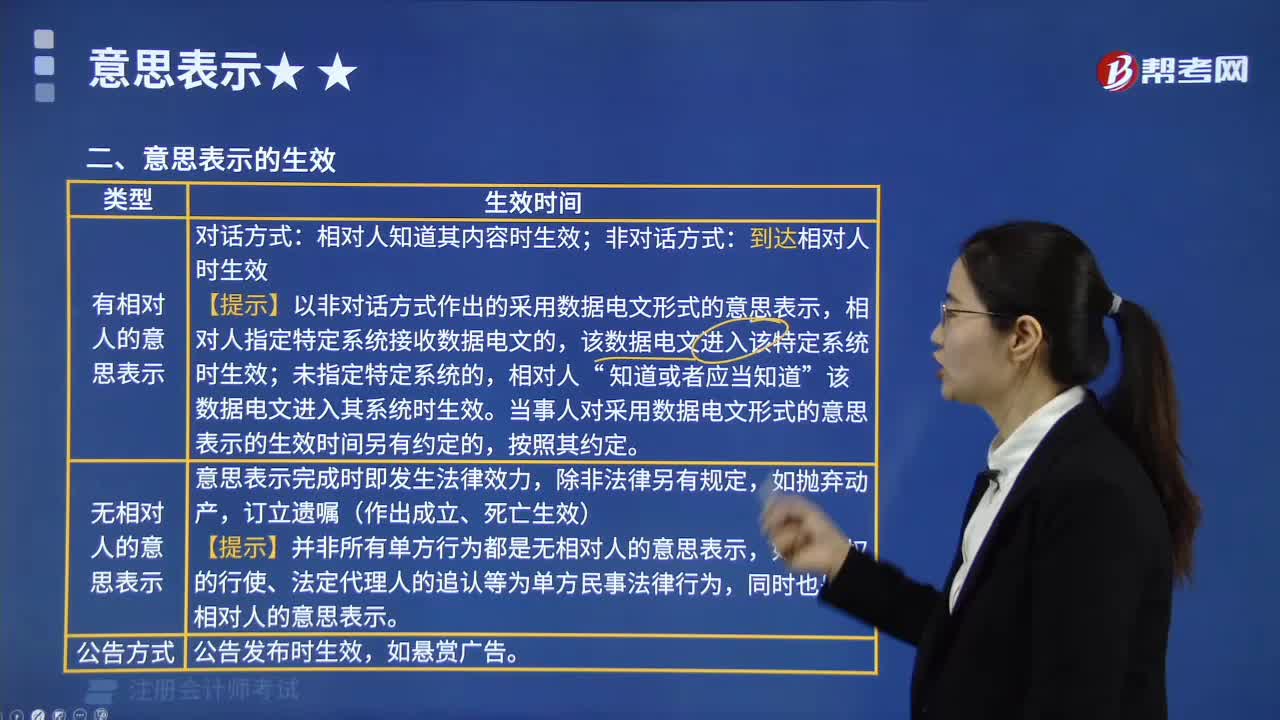

00:20有相對人和無相對人的意思表示是什么?:有相對人和無相對人的意思表示是什么?1.有相對人的意思表示:如撤銷權(quán)的行使、法定代理人的追認。2.無相對人的意思表述:如遺囑行為、拋棄動產(chǎn)。

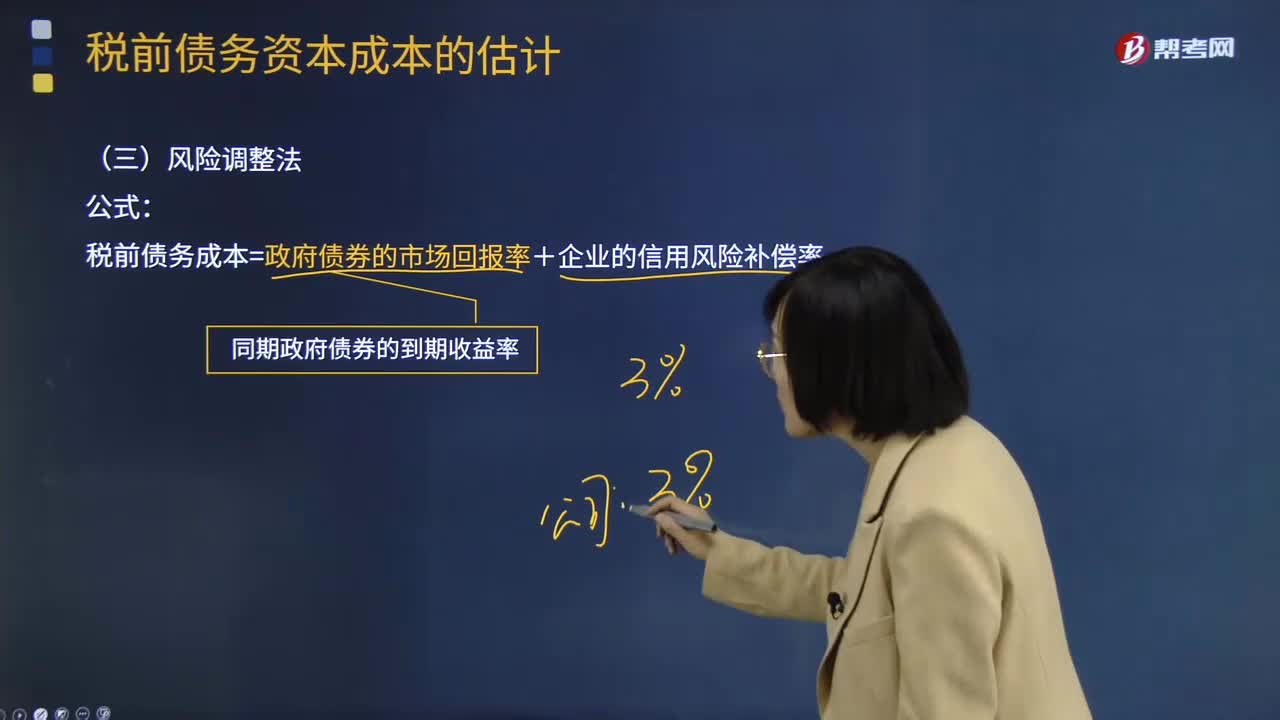

06:56

06:56怎樣用風險調(diào)整法估計稅前債務資本成本?:怎樣用風險調(diào)整法估計稅前債務資本成本?稅前債務成本=政府債券的市場回報率+企業(yè)的信用風險補償率;①選擇若干信用級別與本公司相同的上市的公司債券,②計算這些上市公司債券的到期收益率,③計算與這些上市公司債券同期的長期政府債券到期收益率(無風險利率);假設(shè)當前的無風險利率(同期政府債券的市場收益率)為3.5%,【2013年注冊會計師考試真題】甲公司采用風險調(diào)整法估計債務成本。

00:49

00:49成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因為個別報表確認的投資收益是以成本法的賬面價值為基礎(chǔ)計算的,但是在合并報表中,先要將長期股權(quán)投資按權(quán)益法進行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因為按權(quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

10:16

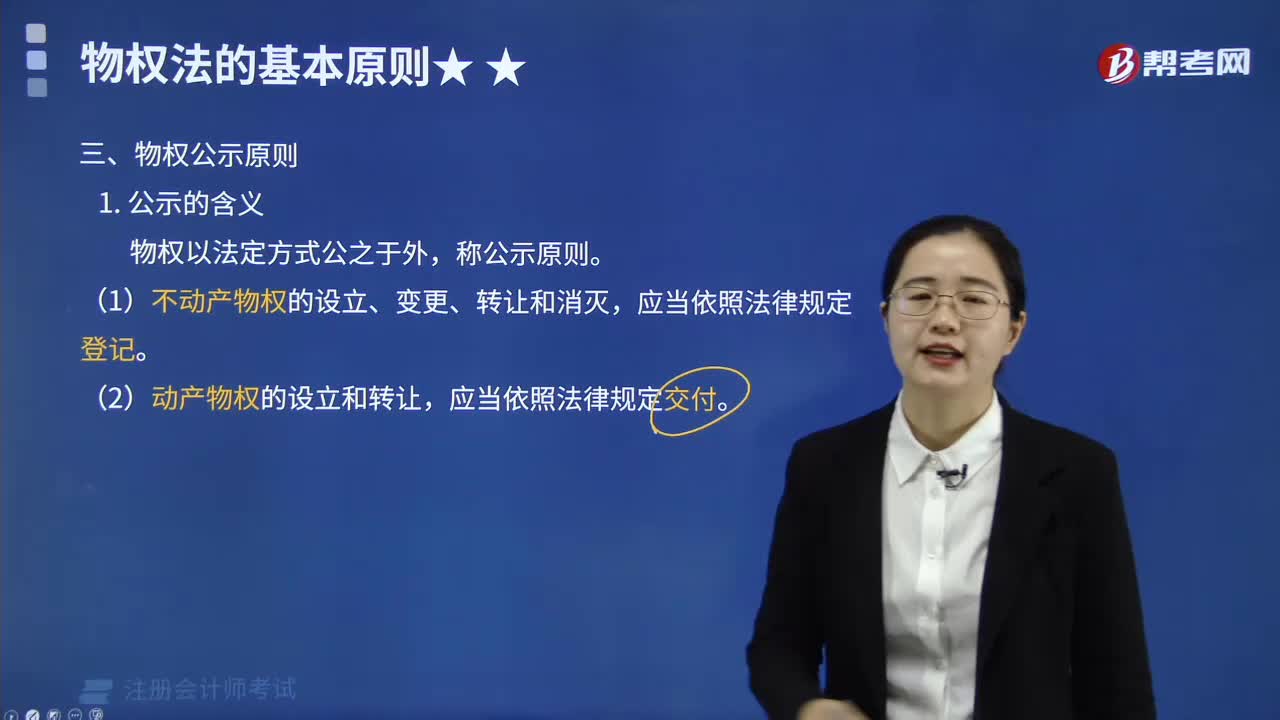

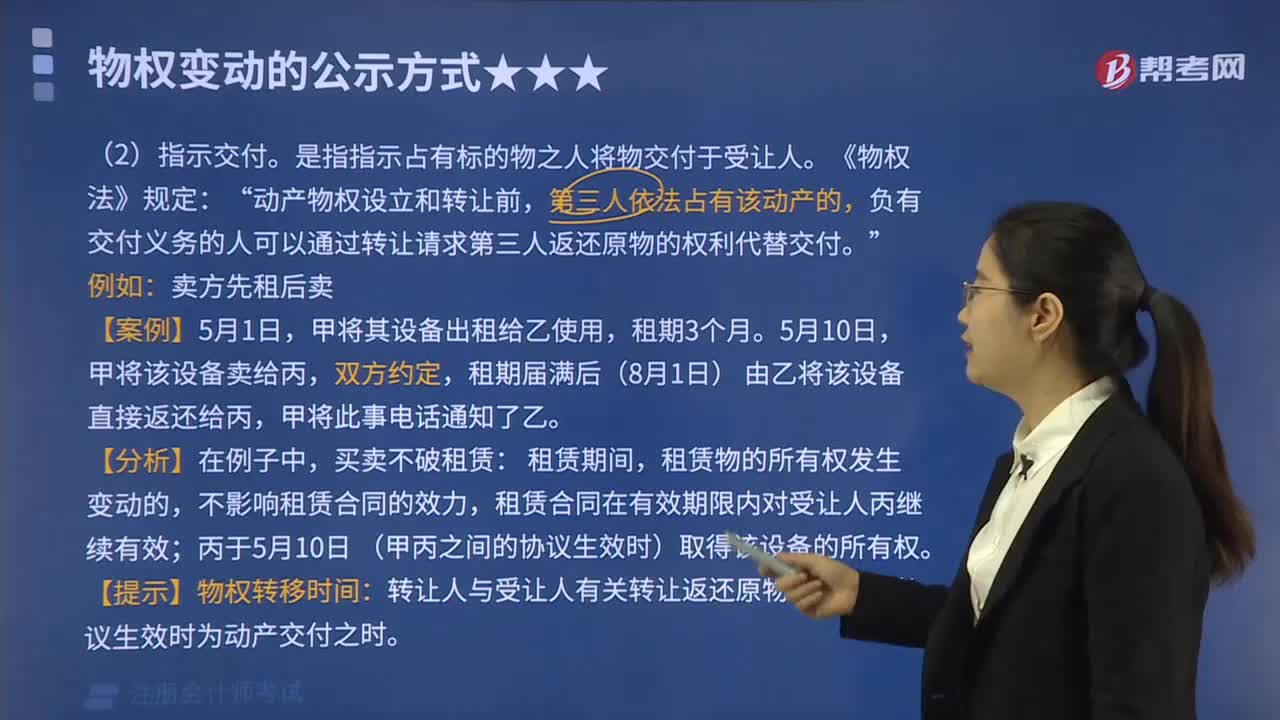

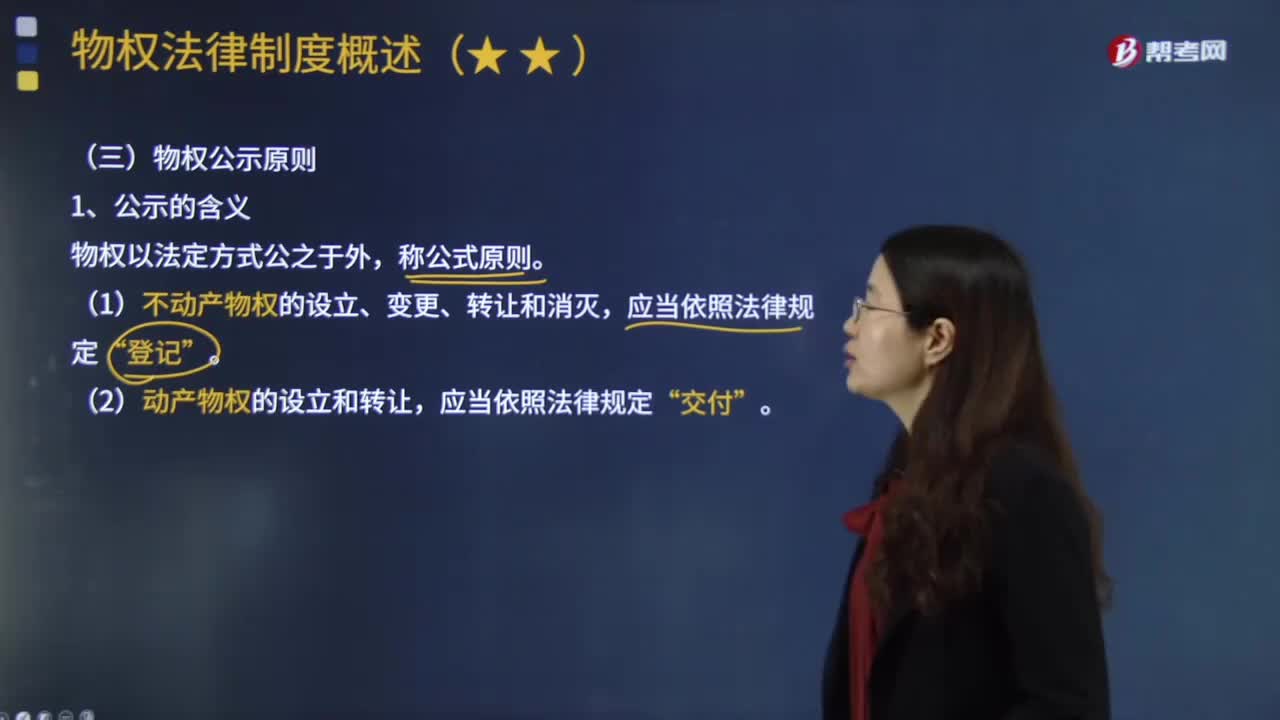

10:16物權(quán)公示原則具體指什么?:物權(quán)公示原則具體指什么?(1)不動產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅“(2)動產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓,根據(jù)公示對于物權(quán)移轉(zhuǎn)效力的影響程度不同,物權(quán)移轉(zhuǎn)有公示生效主義與公示對抗主義。①公示生效主義(合同生效+登記交付=物權(quán)生效):地役權(quán)自地役權(quán)合同生效時設(shè)立,船舶、航空器和機動車等物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅,抵押權(quán)自抵押合同生效時設(shè)立,由于甲公司以該設(shè)備向乙銀行設(shè)定抵押時未辦理抵押登記。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日