下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:58

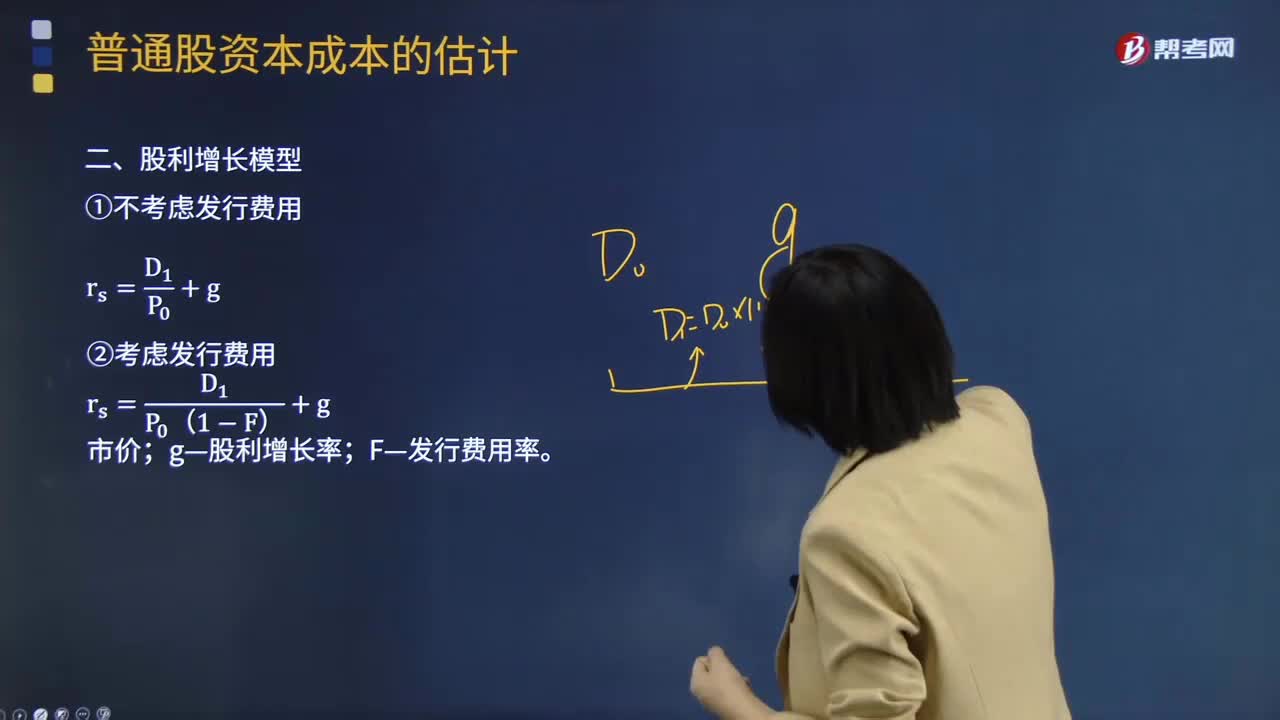

02:58股權(quán)資本成本的計算公式是什么?:股利增長模型假定收益以固定的年增長率遞增,則股權(quán)資本成本的計算公式為:rs——普通股成本;D1——預(yù)期下年現(xiàn)金股利額;P0——普通股當(dāng)前市價;g——股利增長率。使用股利增長模型的主要問題是估計長期平均增長率g。如果一家企業(yè)在支付股利,新發(fā)行普通股的資本成本,也被稱為外部股權(quán)成本。新發(fā)行普通股會發(fā)生發(fā)行費用,所以它比留存收益進(jìn)行再投資的內(nèi)部股權(quán)成本要高一些。新發(fā)行普通股資本成本的計算公式則為:

02:44

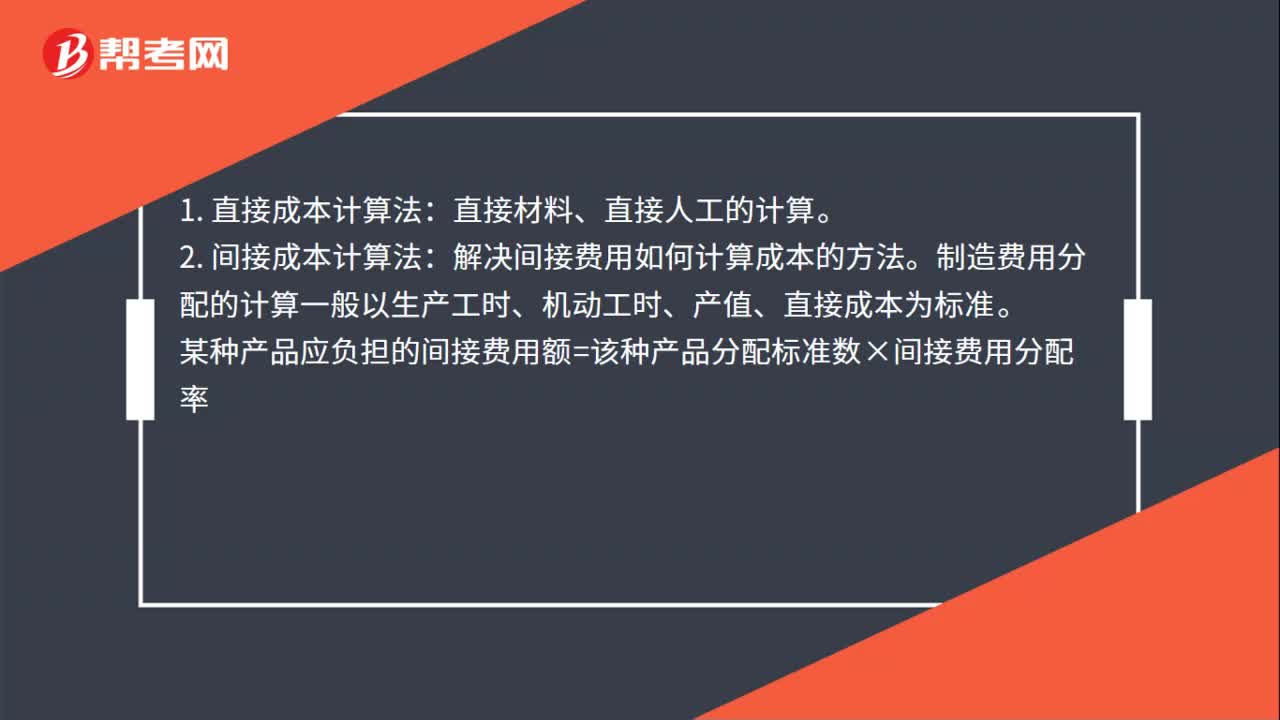

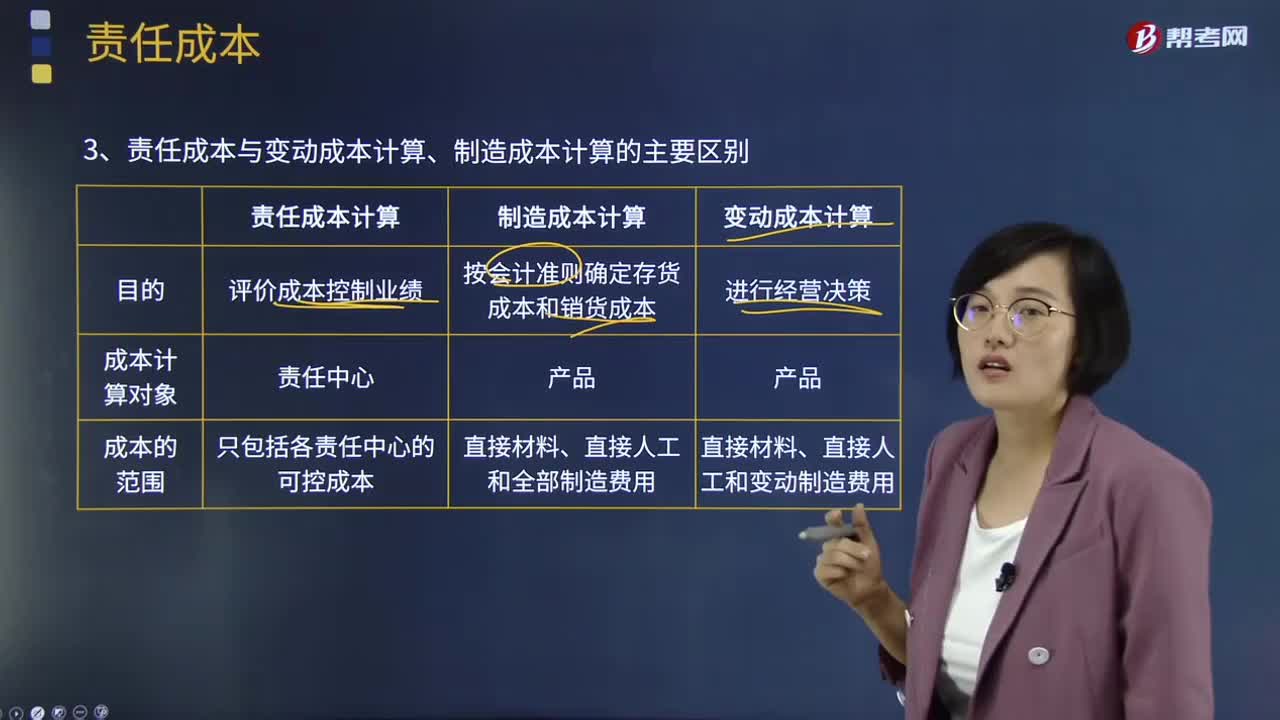

02:44責(zé)任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?:責(zé)任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?責(zé)任成本計算、變動(邊際)成本計算和制造成本計算,計算產(chǎn)品的完全成本是為了按會計準(zhǔn)則確定存貨成本和期間損益;變動成本計算和制造成本計算以產(chǎn)品為成本計算的對象,責(zé)任成本計算的范圍是各責(zé)任中心的可控成本;(4)共同費用在成本對象間分?jǐn)偟脑瓌t不同,制造成本計算按受益原則歸集和分?jǐn)傎M用;變動成本計算只分?jǐn)傋儎又圃熨M用。

04:01

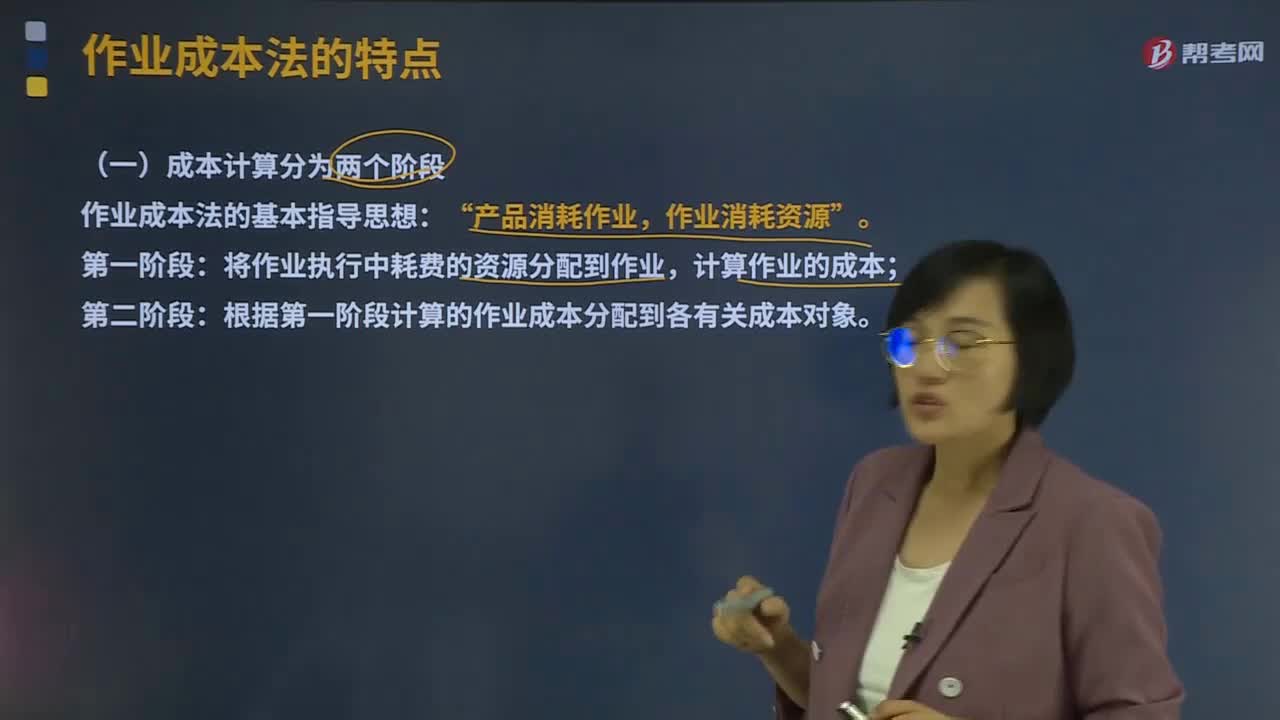

04:01成本計算的兩個階段是什么?:成本計算的兩個階段是什么?作業(yè)成本法是將間接成本和輔助費用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。在計算產(chǎn)品成本時,首先按經(jīng)營活動中發(fā)生的各項作業(yè)來歸集成本,計算出作業(yè)成本;然后再按各項作業(yè)成本與成本對象之間的因果關(guān)系,將作業(yè)成本分配到成本對象,最終完成成本計算過程。作業(yè)成本法的基本指導(dǎo)思想:產(chǎn)品消耗作業(yè)“作業(yè)消耗資源,將作業(yè)執(zhí)行中耗費的資源分配到作業(yè)。計算作業(yè)的成本:

08:39

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

01:28

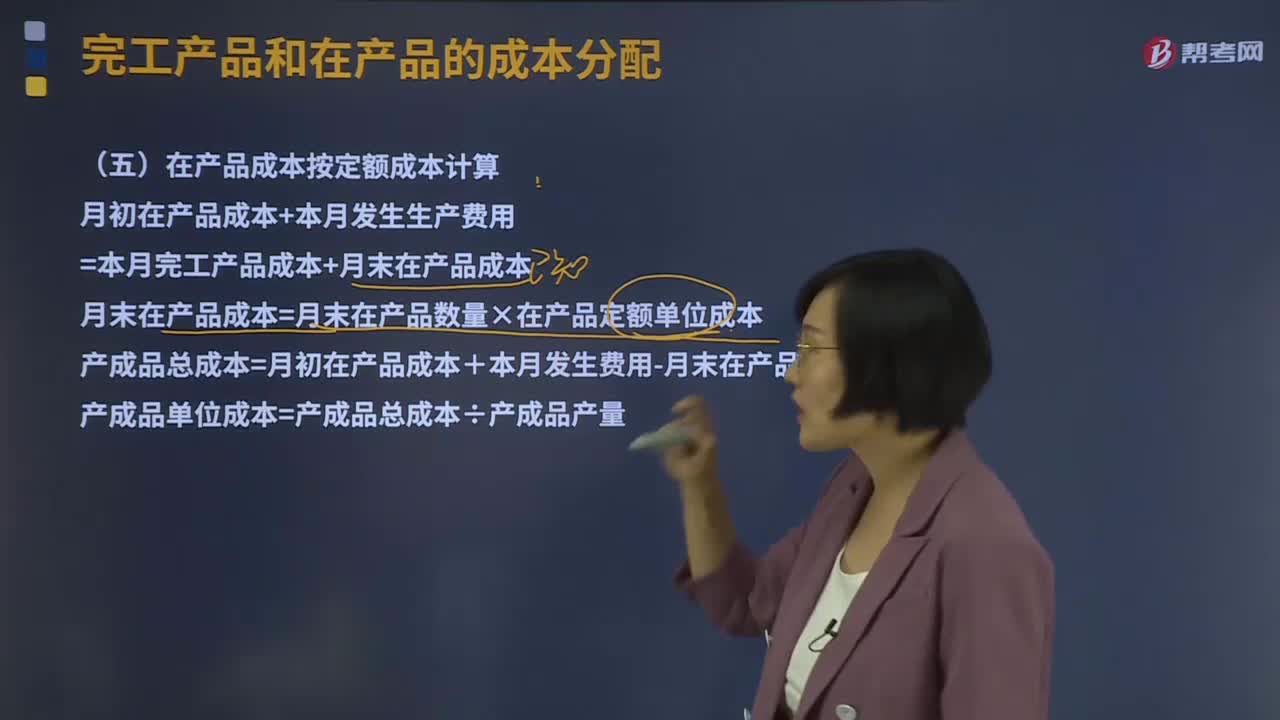

01:28在產(chǎn)品成本按定額成本計算是什么?:在產(chǎn)品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產(chǎn)品的定額成本。將月初在產(chǎn)品成本加上當(dāng)月發(fā)生費用,減去月末在產(chǎn)品的定額成本,產(chǎn)成品總成本除以產(chǎn)成品產(chǎn)量,即為產(chǎn)成品單位成本。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品定額單位成本。

00:43

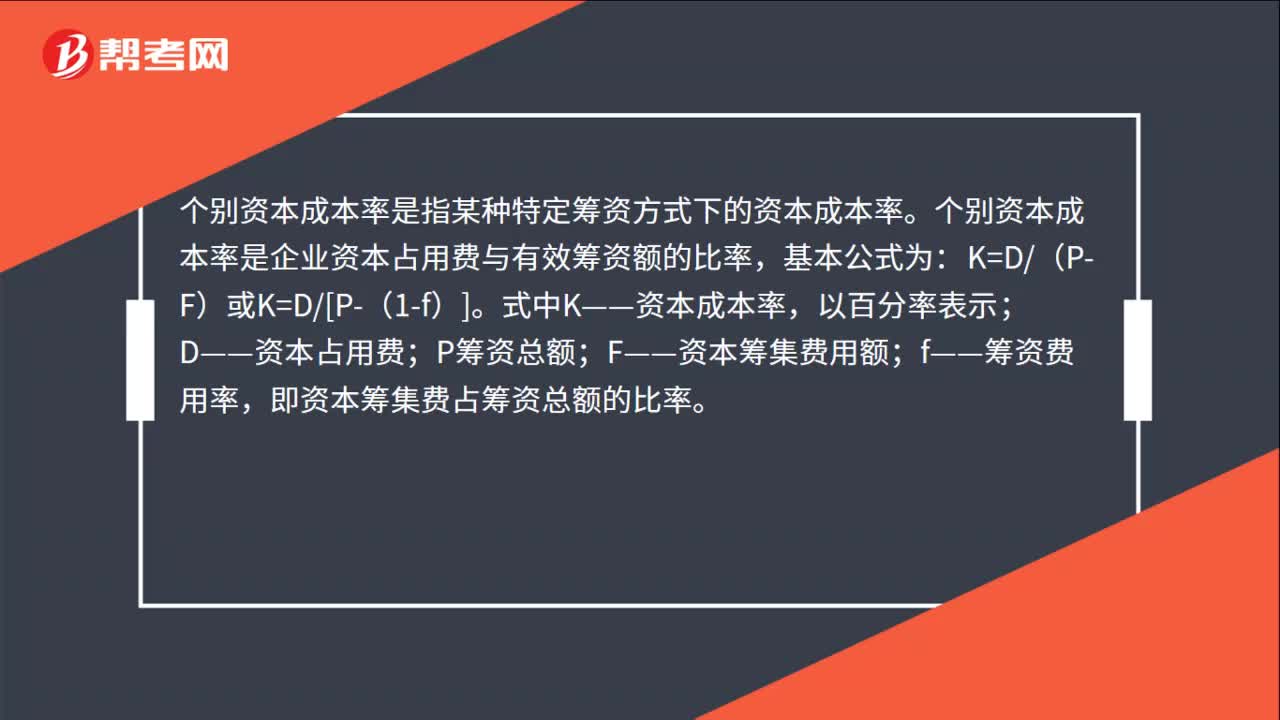

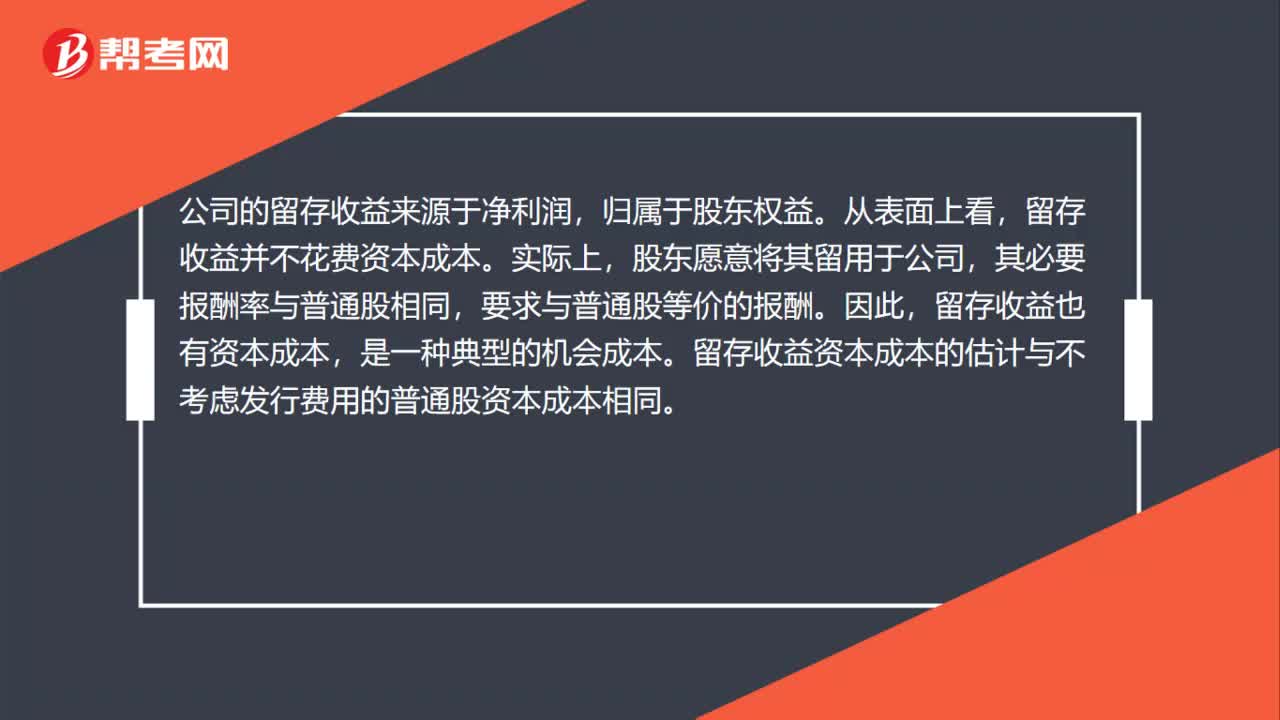

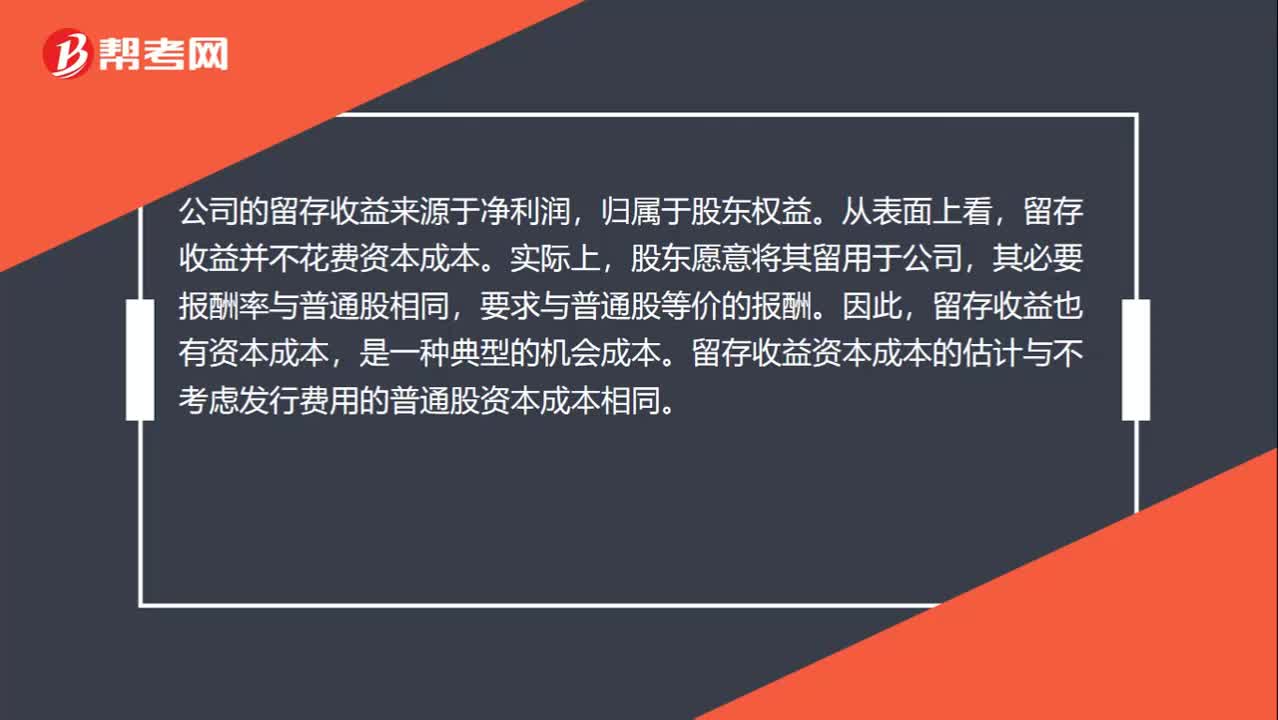

00:43為什么公司的權(quán)益資本就是留存收益的資本成本?:為什么公司的權(quán)益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權(quán)益。留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機會成本。留存收益資本成本的估計與不考慮發(fā)行費用的普通股資本成本相同。

00:29

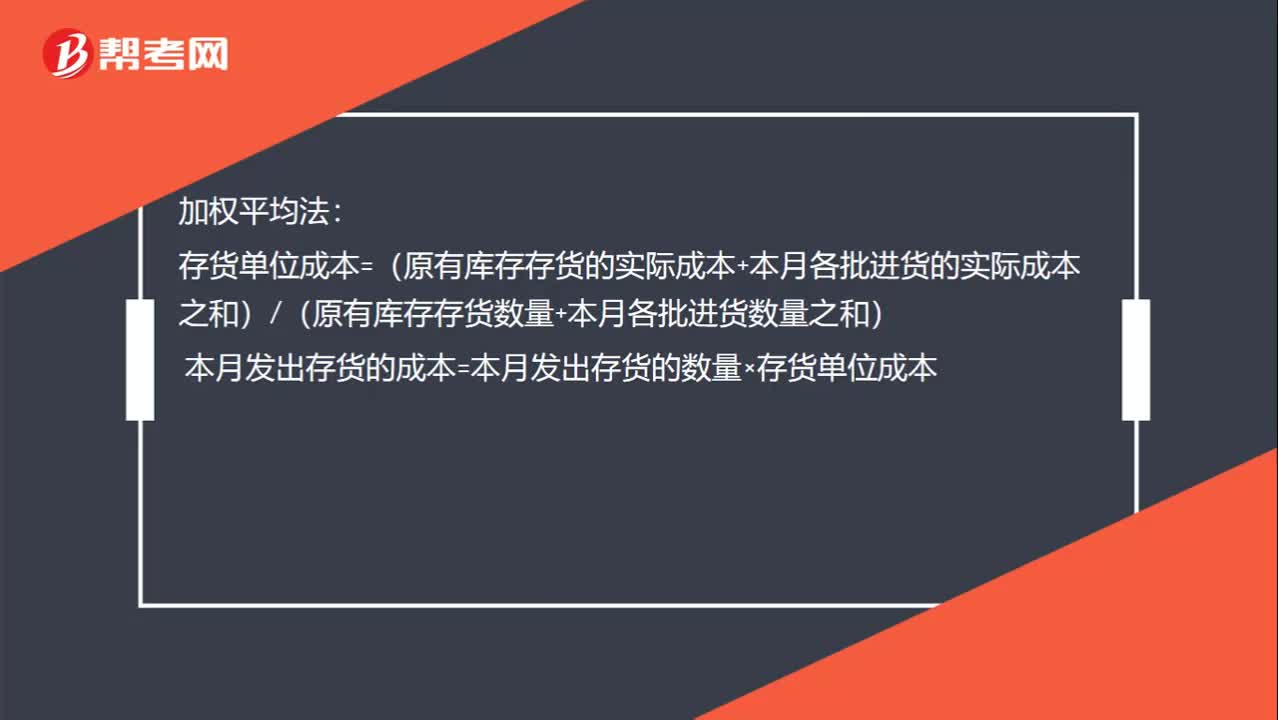

00:29加權(quán)平均單位成本如何計算?:加權(quán)平均單位成本如何計算?加權(quán)平均法:存貨單位成本=(原有庫存存貨的實際成本+本月各批進(jìn)貨的實際成本之和)(原有庫存存貨數(shù)量+本月各批進(jìn)貨數(shù)量之和)本月發(fā)出存貨的成本=本月發(fā)出存貨的數(shù)量×存貨單位成本

00:54

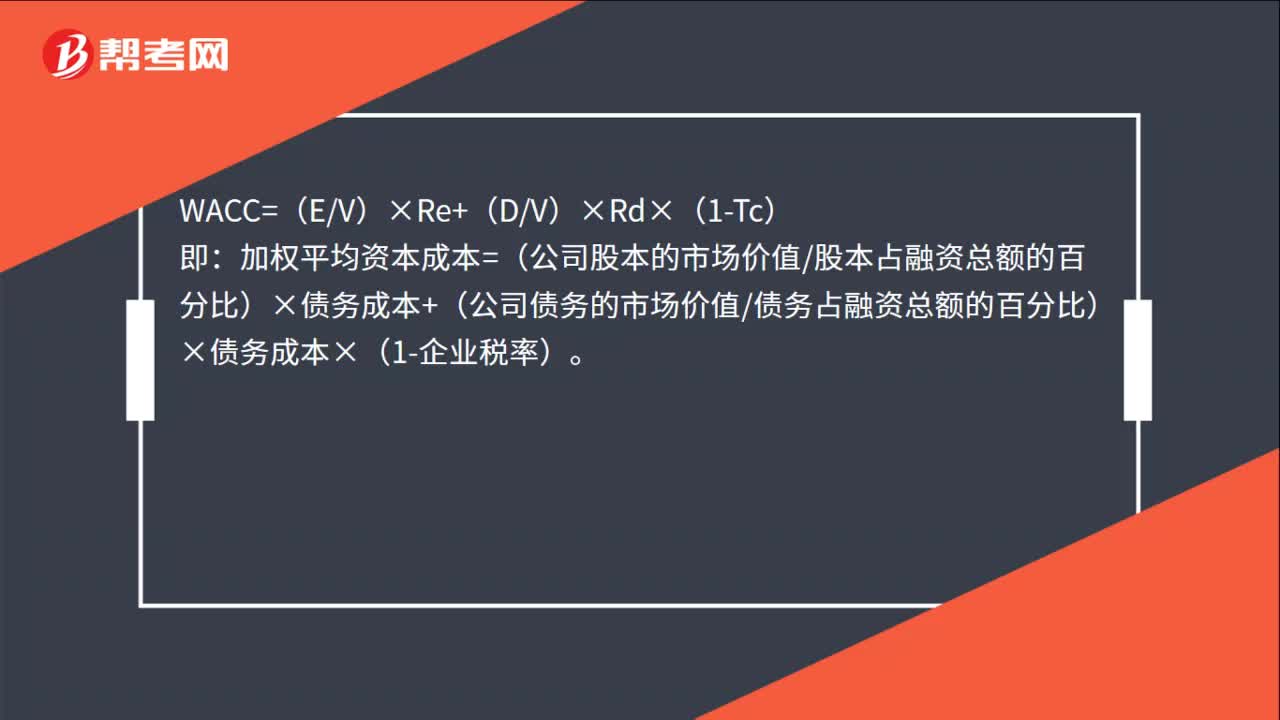

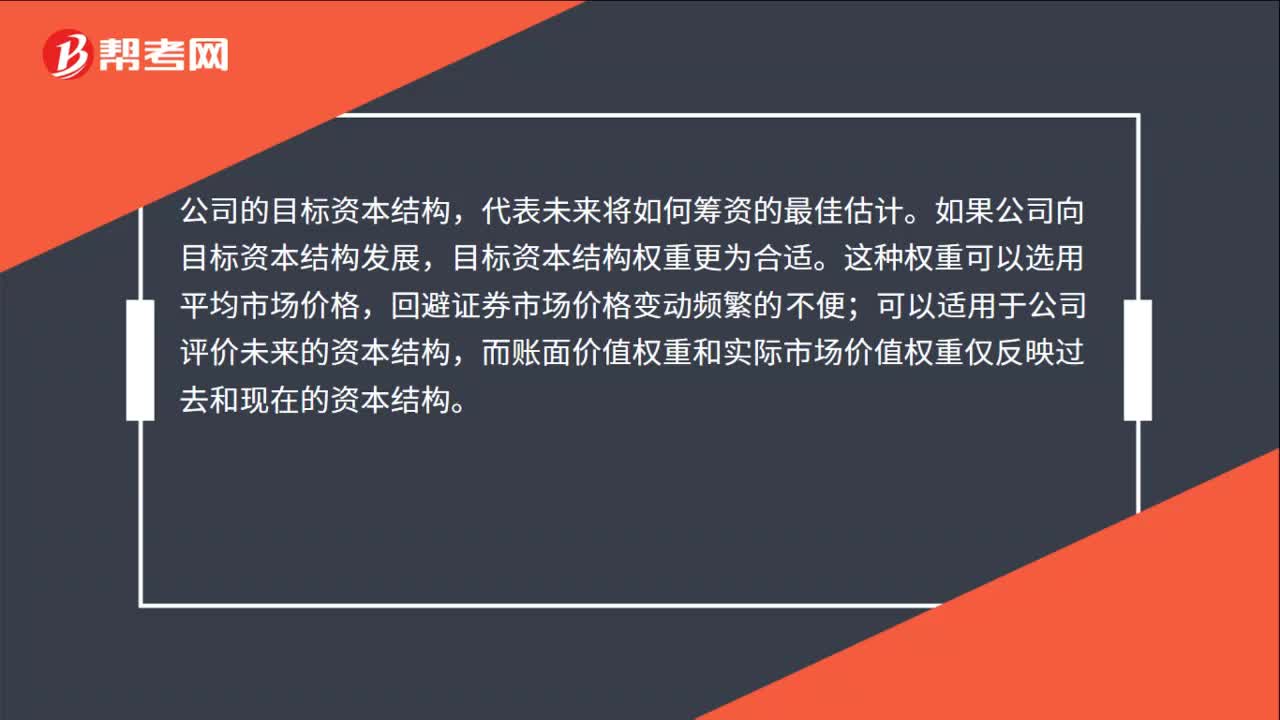

00:54如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項目的資本成本?:如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項目的資本成本?使用企業(yè)當(dāng)前加權(quán)平均資本成要同時具備兩個條件:(1)項目的經(jīng)營風(fēng)險與企業(yè)當(dāng)前資產(chǎn)的平均經(jīng)營風(fēng)險相同;(2)公司繼續(xù)采用相同的資本結(jié)構(gòu)為新項目籌資。就不能使用公司當(dāng)前的加權(quán)平均資本成本作為折現(xiàn)率,而應(yīng)當(dāng)采用可比公司法估計項目的系統(tǒng)風(fēng)險,運用可比公司法估計投資項目的資本成本:若目標(biāo)公司待評價項目經(jīng)營風(fēng)險與公司原有經(jīng)營風(fēng)險不一致不滿足等風(fēng)險假設(shè):

07:02

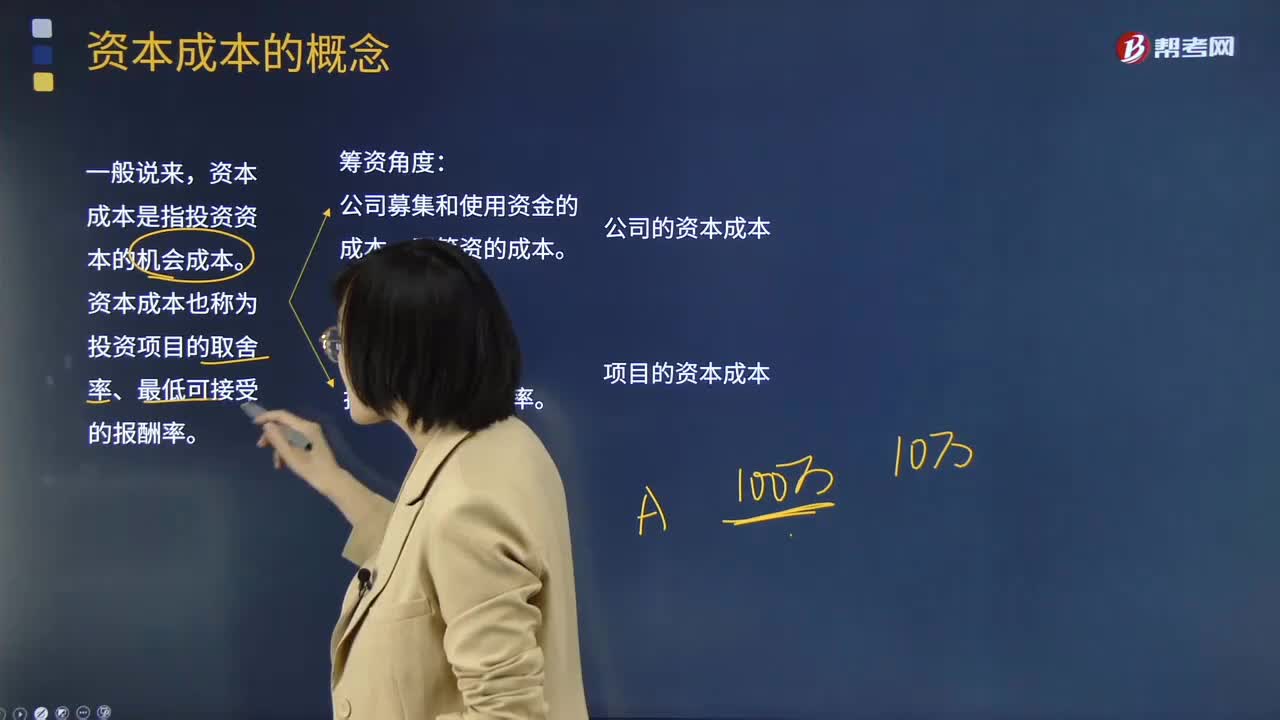

07:02資本成本的具體內(nèi)容是什么?:2.資本成本是公司投資人要求的必要報酬率;(二)投資項目的資本成本:1.區(qū)分公司資本成本和項目資本成本,則項目資本成本等于公司資本成本,則項目資本成本高于公司資本成本,則項目資本成本低于公司的資本成本。A.資本成本是投資項目的取舍率,B.資本成本是投資項目的必要報酬率,C.資本成本是投資項目的機會成本。D.資本成本是投資項目的內(nèi)含報酬率【解析】公司資本成本是投資人針對整個公司要求的報酬率

04:29

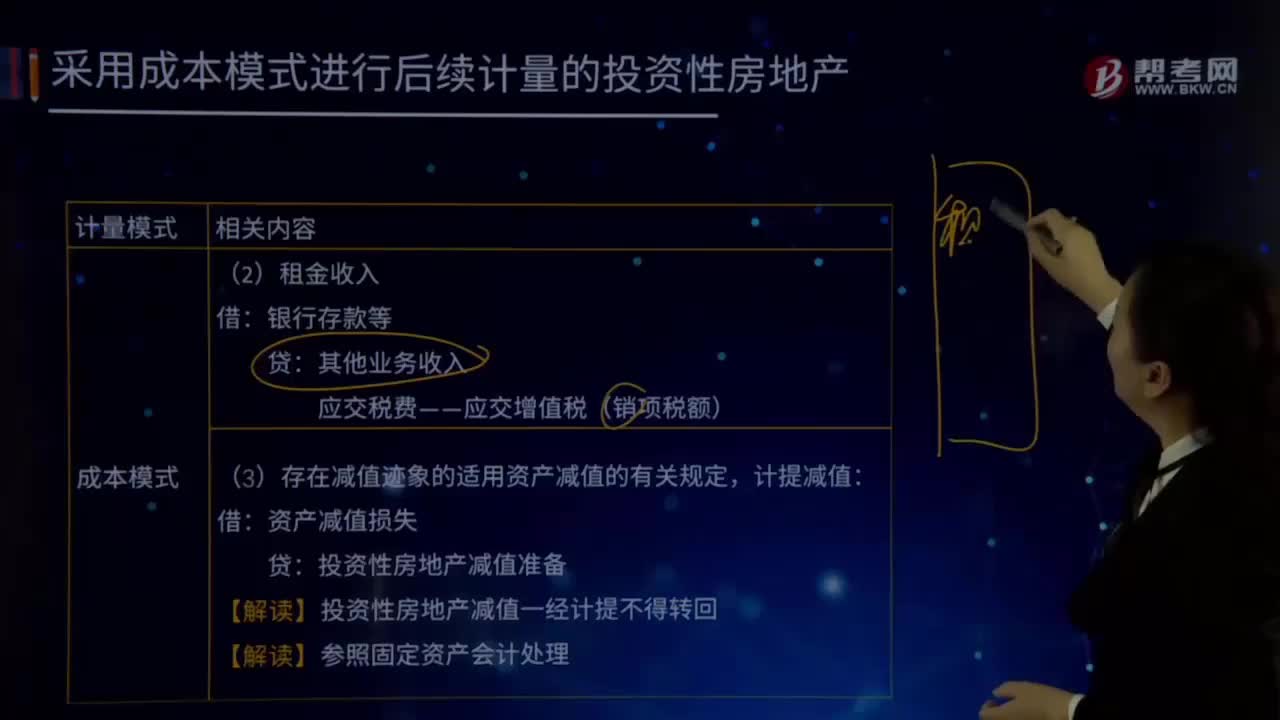

04:29成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?:成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨計量和出售。投資性房地產(chǎn)減值準(zhǔn)備:(1)按照固定資產(chǎn)或無形資產(chǎn)的有關(guān)規(guī)定:按期(月)計提折舊或攤銷,(3)存在減值跡象的適用資產(chǎn)減值的有關(guān)規(guī)定計提減值資產(chǎn)減值損失投資性房地產(chǎn)減值準(zhǔn)備【解讀】投資性房地產(chǎn)減值一經(jīng)計提不得轉(zhuǎn)回投資性房地產(chǎn)――廠房(在建)投資性房地產(chǎn)累計折舊(攤銷)

06:01

06:01月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?月末一次加權(quán)平均法是指以本月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進(jìn)貨成本加上月初存貨成本,計算出存貨的加權(quán)平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進(jìn)貨實際成本之和)÷(月初存貨數(shù)量+本月各批進(jìn)貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

01:42

01:42發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?:發(fā)出存貨成本計量的移動加權(quán)平均法是指什么?移動加權(quán)平均法指企業(yè)按實際成本進(jìn)行材料明細(xì)分類核算時,以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計算材料平均單位成本的一種方法。每購進(jìn)一批材料需重新計算一次加權(quán)平均單價,據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進(jìn)貨實際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日