下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:33

02:33內(nèi)部控制審計基準日是什么意思?:內(nèi)部控制審計基準日是什么意思?內(nèi)部控制審計基準日----指注冊會計師評價內(nèi)部控制在某一時日是否有效所涉及的基準日,【提示】整合審計要求財務報表審計涵蓋整個期間(一般為一年)。財務報告內(nèi)部控制審計基于基準日(最近的財務報告日)對內(nèi)部控制進行審計,注冊會計師是對基準日內(nèi)部控制的有效性發(fā)表意見,而不是對財務報表涵蓋的整個期間的內(nèi)部控制的有效性發(fā)表意見,對特定基準日內(nèi)部控制的有效性發(fā)表意見。

08:43

08:43內(nèi)部控制審計范圍是什么?財務報告的內(nèi)部控制內(nèi)容有哪些?:財務報告的內(nèi)部控制內(nèi)容有哪些?內(nèi)部控制審計的范圍限于特定日期與財務報表相關的內(nèi)部控制。注冊會計師對某特定日期的內(nèi)部控制進行審核。注冊會計師對某特定日期的內(nèi)部控制審核時,并對該日期的內(nèi)部控制有效性發(fā)表審核意見。例如針對重大非常規(guī)交易的控制、針對關聯(lián)方交易的控制、減弱偽造或不恰當操作財務結(jié)果的動機和壓力的控制。(4)對內(nèi)部信息傳遞和期末財務報告流程的控制:

00:48

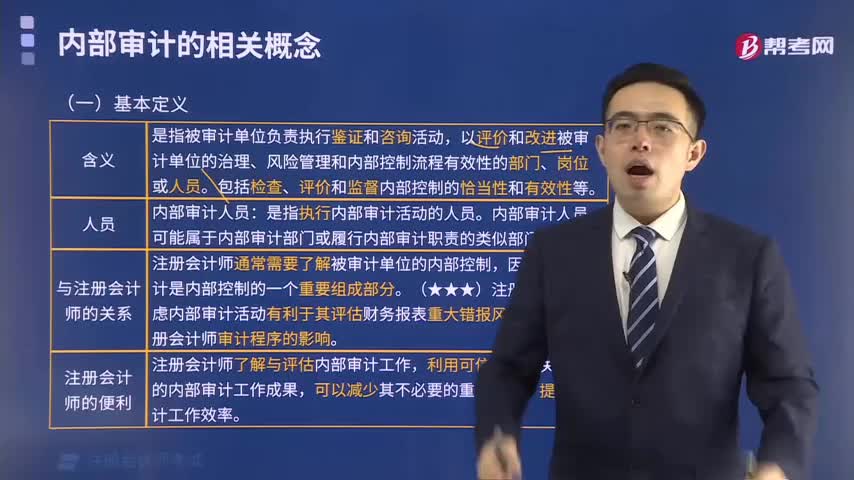

00:48內(nèi)部審計準則是什么?:內(nèi)部審計準則是什么?內(nèi)部審計準則是指內(nèi)部審計人員在進行內(nèi)部審計工作時所應遵循的原則。內(nèi)部審計是采用一種系統(tǒng)化、規(guī)范化的方法來對機構的風險管理、控制及監(jiān)督過程進行評價進而提高它們的效率,幫助機構實現(xiàn)目標。內(nèi)部審計準則是指各類企業(yè)、各級政府機關以及其他單位的內(nèi)部審計人員在進行內(nèi)部審計工作時所應遵循的原則,是衡量內(nèi)部審計工作質(zhì)量的尺度和準繩。

00:19

00:19審計內(nèi)部控制要素包括什么?:審計內(nèi)部控制要素包括什么?內(nèi)部控制要素是構成內(nèi)部控制模式的各個方面。在會計學特別是審計學中,一般將內(nèi)部控制分為控制環(huán)境、會計制度、控制程序、信息與溝通以及內(nèi)部監(jiān)控。

00:35

00:35內(nèi)部控制審計是什么?:內(nèi)部控制審計是什么?內(nèi)部控制審計就是確認、評價企業(yè)內(nèi)部控制有效性的過程,包括確認和評價企業(yè)控制設計和控制運行缺陷和缺陷等級,分析缺陷形成原因,提出改進內(nèi)部控制建議。內(nèi)部控制審計是通過對被審計單位的內(nèi)控制度的審查、分析測試、評價,確定其可信程度,從而對內(nèi)部控制是否有效作出鑒定的一種現(xiàn)代審計方法。

01:39

01:39風險導向內(nèi)部審計是什么?:風險導向內(nèi)部審計是什么?風險導向內(nèi)部審計也稱風險管理導向內(nèi)部審計,是指內(nèi)部審計人員在審計全過程中自始自終都要關注風險,內(nèi)部審計的本質(zhì)是確保受托責任履行的管理控制機制。使風險導向內(nèi)部審計成為確保受托責任有效履行的能動的管理控制機制。以企業(yè)風險分析評估為導向,以降低風險為導向進行內(nèi)部控制的符合性測試和實質(zhì)性測試,對企業(yè)的風險管理、內(nèi)部控制和治理程序進行評價。

00:30

00:30內(nèi)部失敗成本的含義是什么?:內(nèi)部失敗成本的含義是什么?內(nèi)部失敗成本是指產(chǎn)品進入市場之前由于產(chǎn)品不符合質(zhì)量標準而發(fā)生的成本,這部分成本包括:廢料、返工、修復、重新檢測、停工整修或變更設計等。

10:44

10:44負債的計稅基礎的定義是什么?:負債的計稅基礎的定義是什么?負債計稅基礎是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規(guī)定可予抵稅。負債的計稅基礎=賬面價值-未來可以稅前扣除的金額,代表的是未來不可以稅前扣除的金額。負債的計稅基礎就是站在稅法的角度看未來有沒有負債,負債的計稅基礎就是0。預計負債負債的賬面價值就是分錄里的金額,而稅法規(guī)定只有實際發(fā)生產(chǎn)品質(zhì)量問題的時候才可以往費用里記,也就是說負債的計稅基礎是0。

06:29

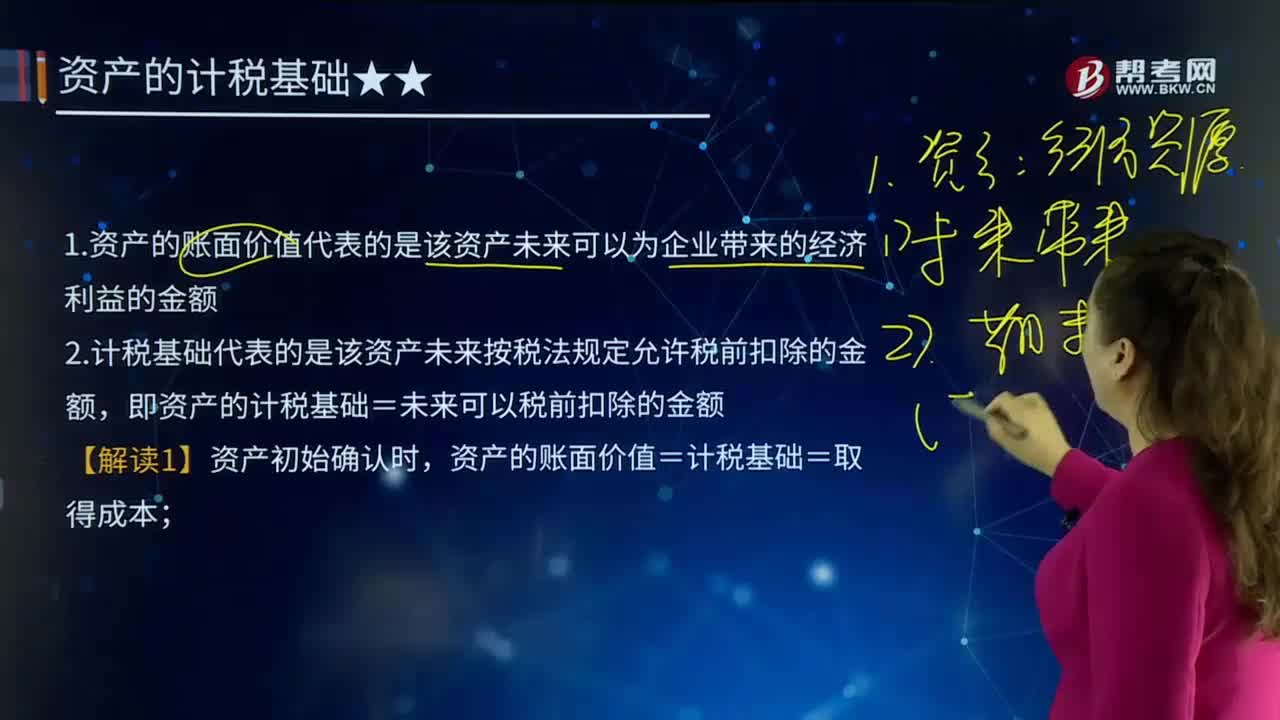

06:29資產(chǎn)的計稅基礎的定義是什么?:資產(chǎn)的計稅基礎的定義是什么?它分為資產(chǎn)的計稅基礎、負債的計稅基礎兩類內(nèi)容。資產(chǎn)或負債在計算以后期間應納稅所得額時,2.計稅基礎代表的是該資產(chǎn)未來按稅法規(guī)定允許稅前扣除的金額,即資產(chǎn)的計稅基礎=未來可以稅前扣除的金額;資產(chǎn)的賬面價值=計稅基礎=取得成本,資產(chǎn)的賬面價值=成本—折舊或攤銷—減值準備,而資產(chǎn)的計稅基礎=取得成本—按稅法規(guī)定已在以前期間稅前扣除的金額3.資產(chǎn)的賬面價值與計稅基礎

08:45

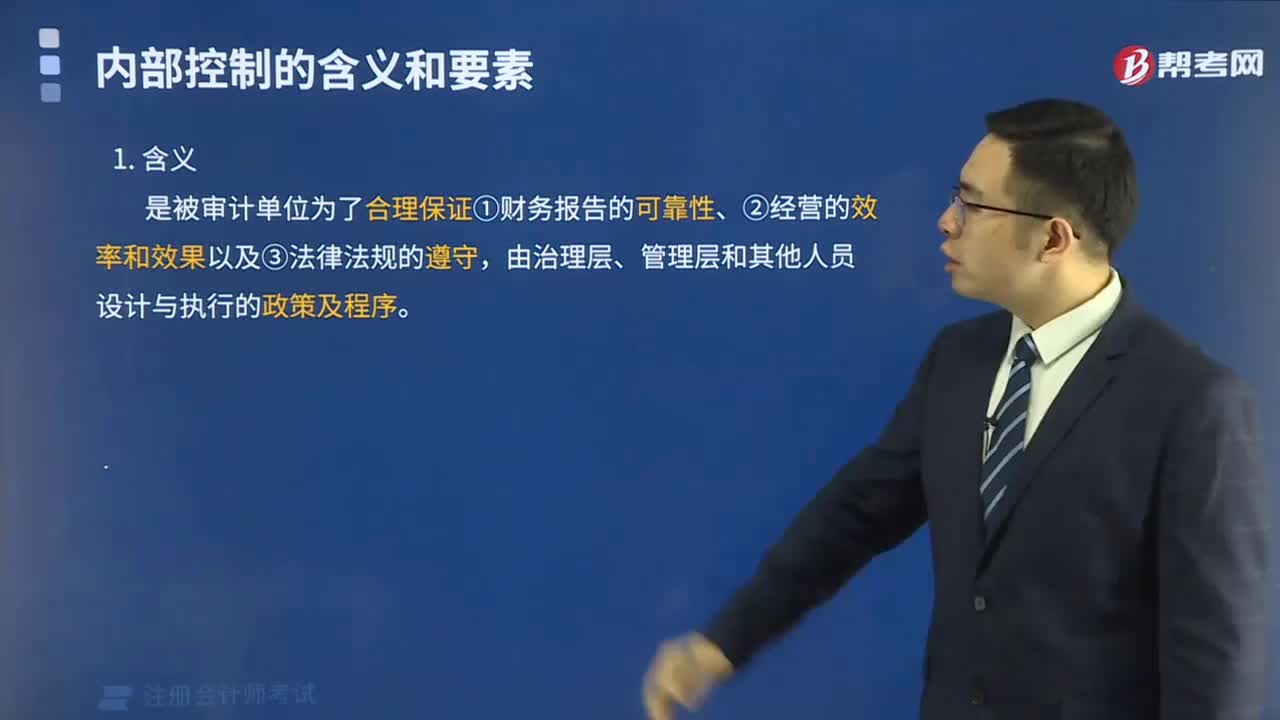

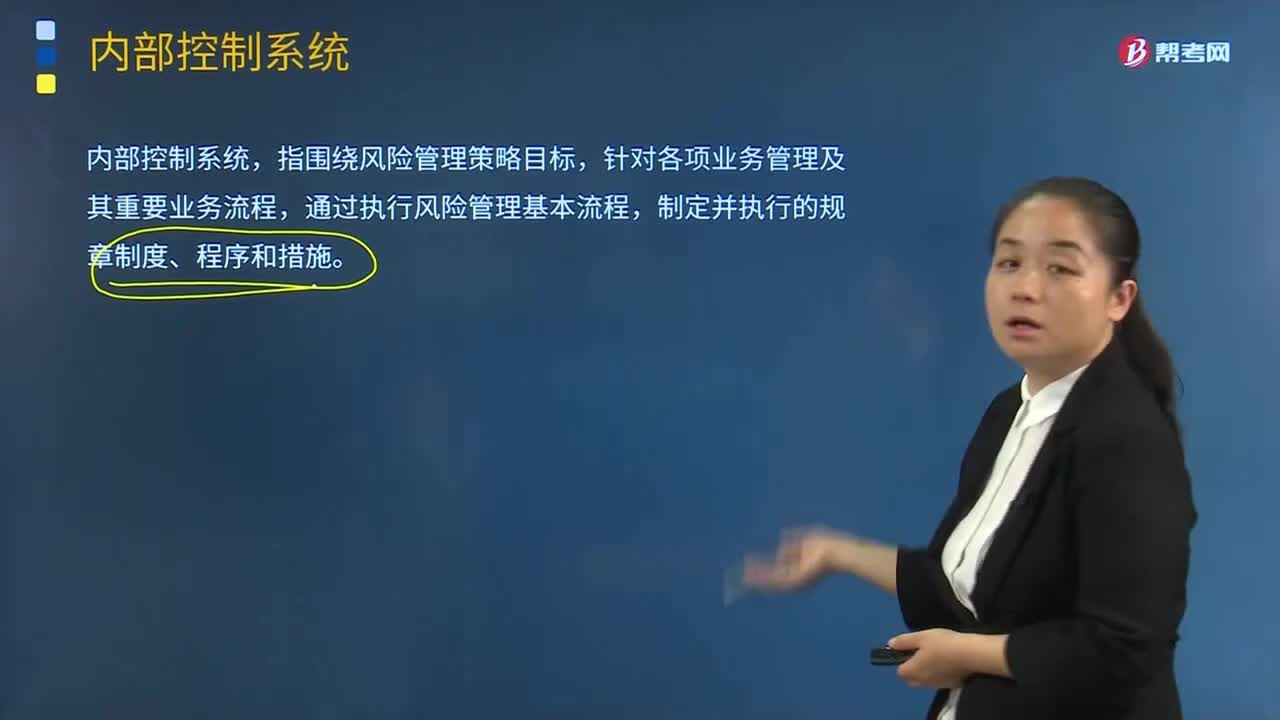

08:45內(nèi)部控制的定義與框架是什么?:內(nèi)部控制的定義與框架是什么?COSO委員會關于內(nèi)部控制的定義與框架:公司的董事會、管理層及其他人士為實現(xiàn)以下目標提供合理保證而實施的程序,(1)內(nèi)部控制是一個實現(xiàn)目標的程序及方法;(2)內(nèi)部控制只提供合理保證;(3)內(nèi)部控制要由企業(yè)中各級人員實施與配合;控制環(huán)境、風險評估、控制活動、信息與溝通、監(jiān)控。管理當局確立權威性和責任、組織和開發(fā)員工的方法等)。

01:35

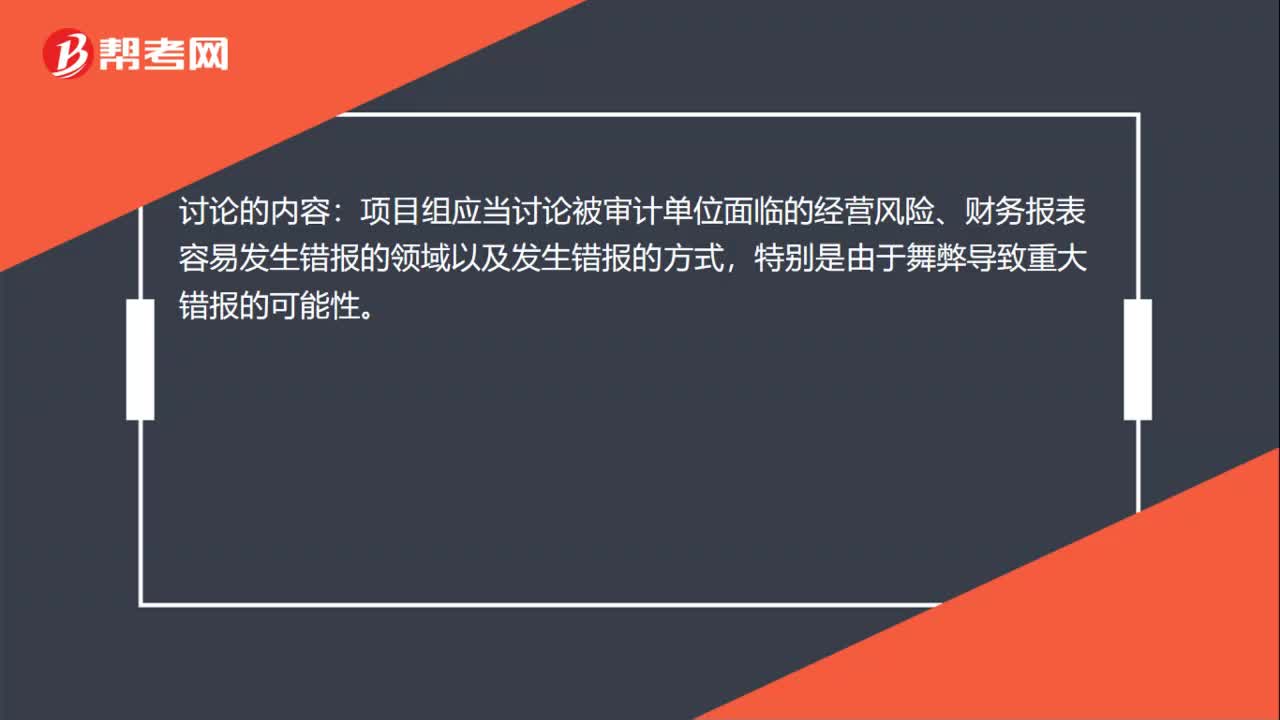

01:35審計項目組內(nèi)部討論是什么?:審計項目組內(nèi)部討論是什么?項目組內(nèi)部的討論為項目組成員提供了交流信息和分享見解的機會。項目組通過討論可以使成員更好地了解在各自分工負責的領域中,并了解各自實施審計程序的結(jié)果如何影響審計的其他方面,包括對確定進一步審計程序的性質(zhì)、時間和范圍的影響。項目組應當討論被審計單位面臨的經(jīng)營風險、財務報表容易發(fā)生錯報的領域以及發(fā)生錯報的方式,注冊會計師應當運用職業(yè)判斷確定項目組內(nèi)部參與討論的成員。

04:52

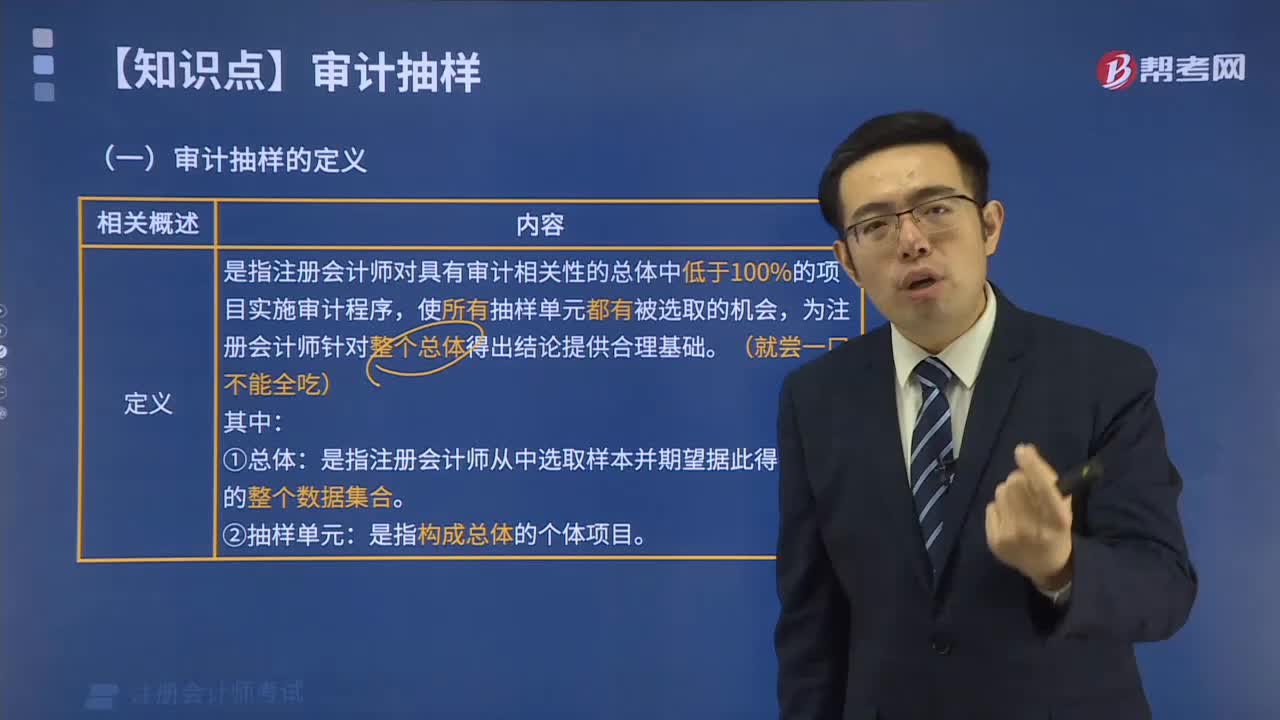

04:52樣本設計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當,要測試現(xiàn)金支付授權控制是否有效運行------如果從已得到授權的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權的項目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日