下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:22

02:22公司債券的基礎(chǔ)知識包括哪些內(nèi)容?:公司債券是指公司依照法定程序發(fā)行、約定在一定期限內(nèi)還本付息的有價證券。具有融資成本低、發(fā)行程序簡單、不稀釋公司股權(quán)(可轉(zhuǎn)換公司債除外)等特點。(1)公司債券既可以由股份有限公司發(fā)行。(2)上市公司、股票公開轉(zhuǎn)讓的非上市公眾公司發(fā)行的公司債券。發(fā)行公司債券:發(fā)行人應(yīng)當(dāng)依法經(jīng)股東(大)會決議;發(fā)行人應(yīng)當(dāng)依照《公司法》或者公司章程相關(guān)規(guī)定對以下事項作出決議;(1)發(fā)行債券的數(shù)量;

00:47

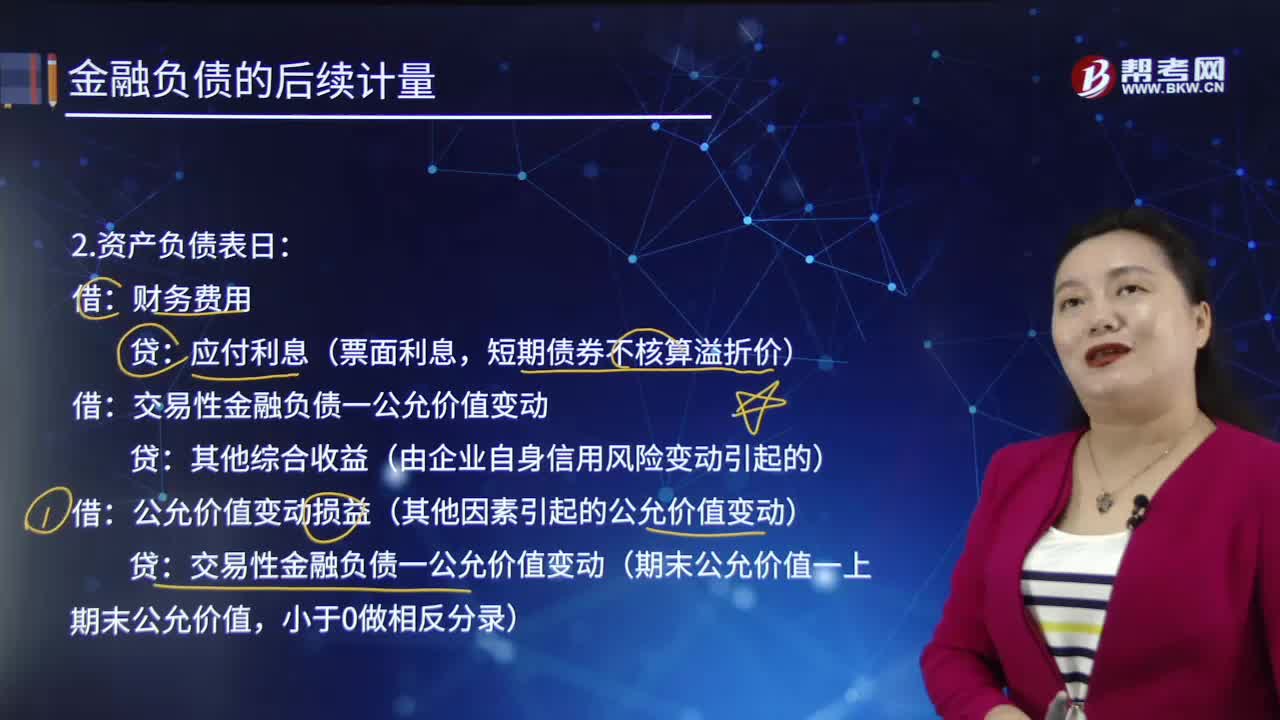

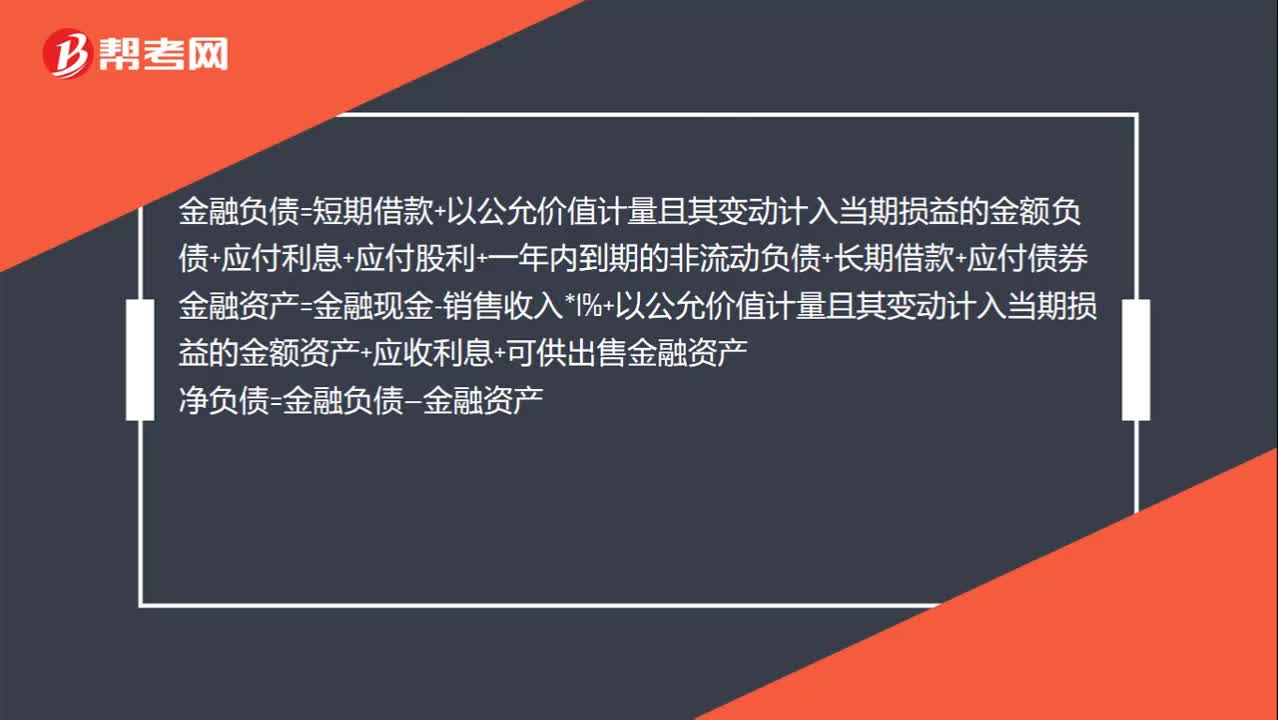

00:47凈負債怎么計算?:凈負債怎么計算?金融負債=短期借款+以公允價值計量且其變動計入當(dāng)期損益的金額負債+應(yīng)付利息+應(yīng)付股利+一年內(nèi)到期的非流動負債+長期借款+應(yīng)付債券金融資產(chǎn)=金融現(xiàn)金-銷售收入*1%+以公允價值計量且其變動計入當(dāng)期損益的金額資產(chǎn)+應(yīng)收利息+可供出售金融資產(chǎn)凈負債=金融負債—金融資產(chǎn)

12:44

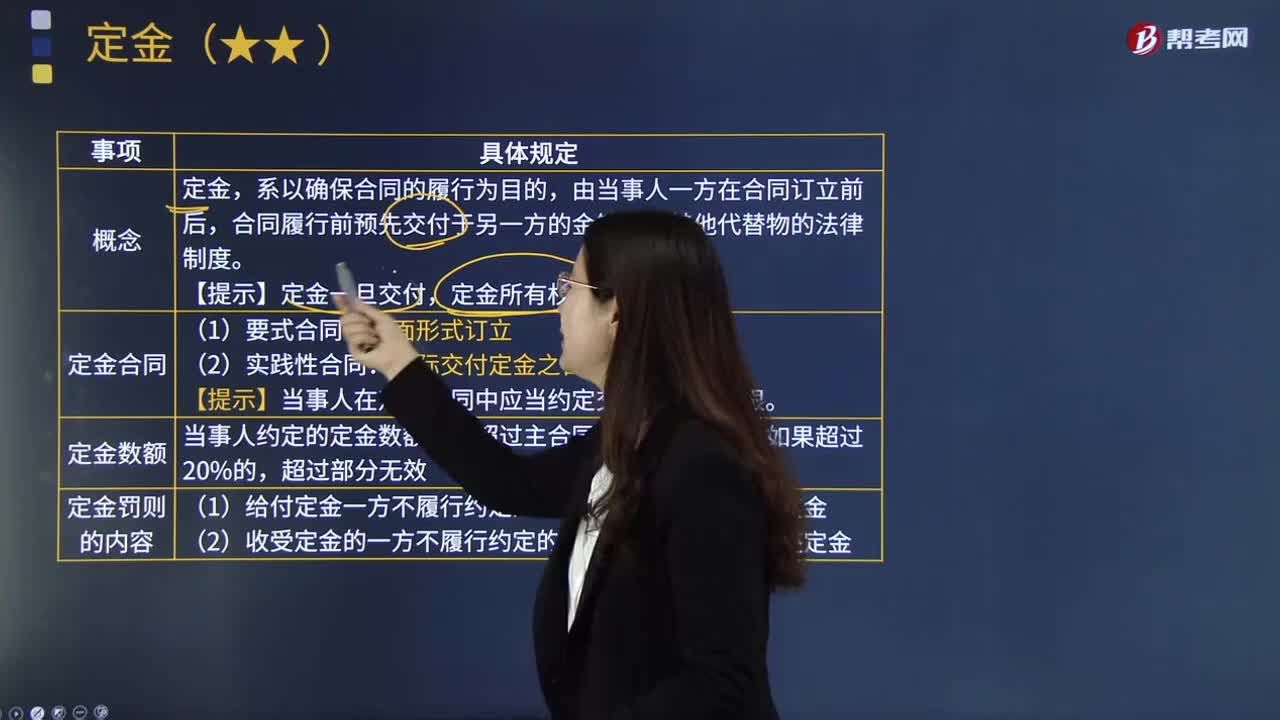

12:44定金的含義是什么?:【提示】當(dāng)事人在定金合同中應(yīng)當(dāng)約定交付定金的期限。當(dāng)事人約定的定金數(shù)額不得超過主合同標的額的20%;(1)給付定金一方不履行約定的債務(wù)的:(2)收受定金的一方不履行約定的債務(wù)的:應(yīng)按未履行部分所占合同約定內(nèi)容的比例,當(dāng)事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務(wù)時。B.收受定金一方履行合同義務(wù)時,C.定金數(shù)額不得超過主合同標的額的20%。

08:07

08:07代位權(quán)的定義是什么?:債權(quán)人代位權(quán)是指債務(wù)人怠于行使其對第三人(次債務(wù)人)享有的到期債權(quán),債權(quán)人為保障自己的債權(quán),可以自己的名義代位行使債務(wù)人對次債務(wù)人的債權(quán)的權(quán)利。因債務(wù)人怠于行使其到期債權(quán)“債權(quán)人可以向人民法院請求以自己的名義代位行使債務(wù)人的債權(quán),代位權(quán)的行使范圍以債權(quán)人的債權(quán)為限。債權(quán)人行使代位權(quán)的必要費用。是為了防止因債務(wù)人財產(chǎn)的減少而給債權(quán)人的債權(quán)帶來危害時”允許債權(quán)人為保全其債權(quán)的實現(xiàn)而采取的法律措施。

04:52

04:52樣本設(shè)計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當(dāng),要測試現(xiàn)金支付授權(quán)控制是否有效運行------如果從已得到授權(quán)的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權(quán)的項目。

11:01

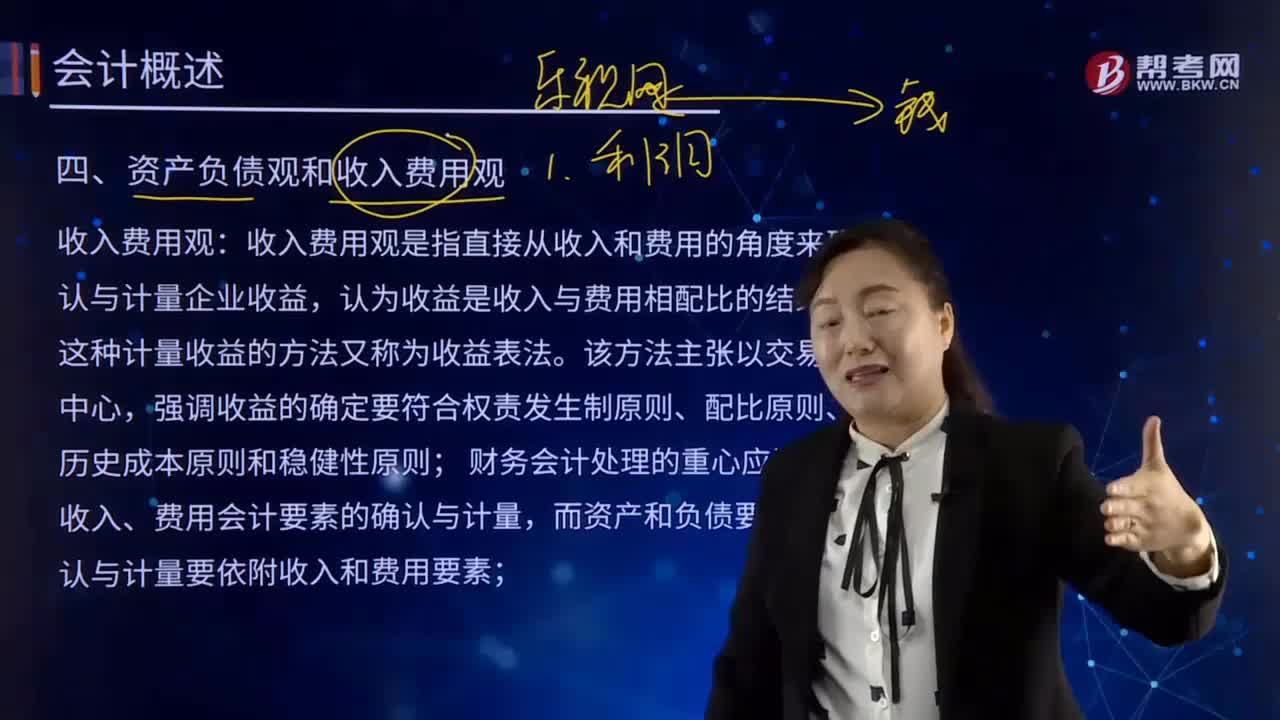

11:01資產(chǎn)負債觀和收入費用觀的含義分別是什么?:收入費用觀是指直接從收入和費用的角度來確認與計量企業(yè)收益,收入費用觀是指直接從收入和費用的角度來確認與計量企業(yè)收益,財務(wù)會計處理的重心應(yīng)該是對收入、費用會計要素的確認與計量。而資產(chǎn)和負債要素的確認與計量要依附收入和費用要素,資產(chǎn)負債觀直接從資產(chǎn)和負債的角度確認與計量企業(yè)的收益。首先要定義并規(guī)范由該類交易或事項產(chǎn)生的相關(guān)資產(chǎn)或負債或其對相關(guān)資產(chǎn)或負債造成影響的確認與計量。

01:50

01:50固定資產(chǎn)初始計量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,固定資產(chǎn)應(yīng)當(dāng)按照成本進行初始計量。是指企業(yè)購建某項固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應(yīng)考慮棄置費用。企業(yè)應(yīng)當(dāng)按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

00:23

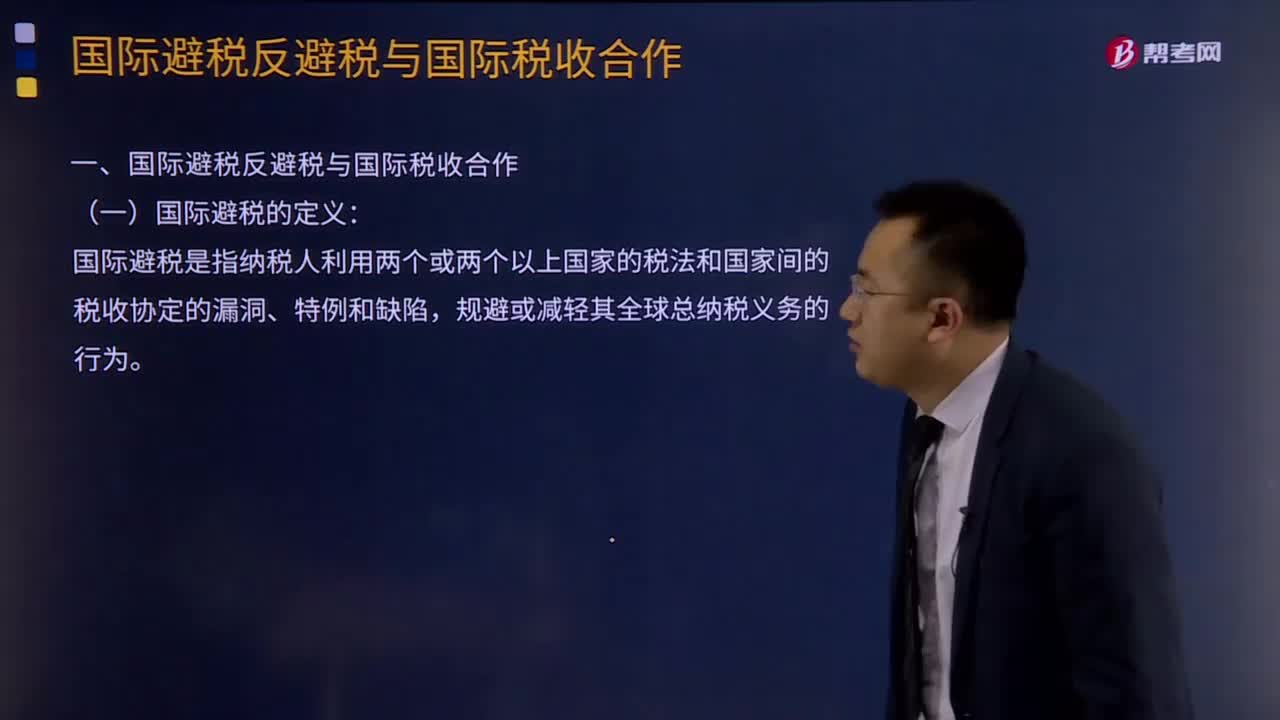

00:23國際避稅的定義是什么?:國際避稅的定義:國際避稅是指納稅人利用兩個或兩個以上國家的稅法和國家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務(wù)的行為。國際反避稅與國際稅收合作,中國簽署《多邊稅收征管互助公約》(以下簡稱《公約》),成為該公約的第56個簽約方。G20成員至此已全部都加入這一公約,我國簽署《金融賬戶涉稅信息自動交換多邊主管當(dāng)局間協(xié)議》。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重與否的重要標志。稅率的三個分類:首先聲明,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,既然是理論,那就應(yīng)當(dāng)像以前一樣,累進稅率分為超額累進稅率、全額累進稅率、超率累進稅率。主要分為比例稅率、累進稅率和定額稅率。

03:47

03:47如何理解負債的定義及其確認條件?:是指企業(yè)過去的交易或者事項形成的、預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù):(1)負債是企業(yè)承擔(dān)的現(xiàn)時義務(wù)。負債必須是企業(yè)承擔(dān)的現(xiàn)時義務(wù),(2)負債的清償預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)。(3)負債是由企業(yè)過去的交易或者事項形成的,負債應(yīng)當(dāng)由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負債,將一項義務(wù)確認為負債,(1)與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè)

05:34

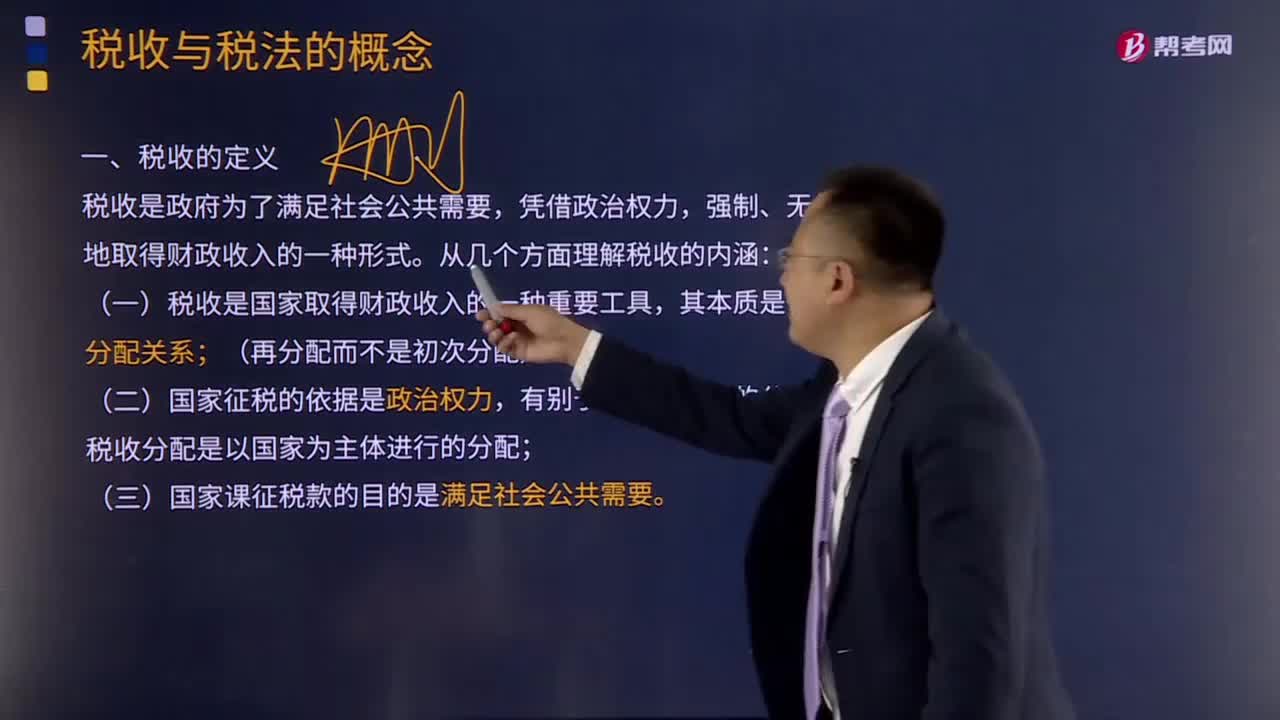

05:34如何理解稅收的定義?:理解稅收的內(nèi)涵需要從稅收的分配關(guān)系本質(zhì)、國家稅權(quán)、稅收目的三個方面來把握。是國家參與社會產(chǎn)品價值分配的法定形式,因此征稅的過程實際上是國家參與社會產(chǎn)品的分配過程:國家與納稅人之間形成的這種分配關(guān)系與社會再生產(chǎn)中的一般分配關(guān)系不同;稅收分配是以國家為主體進行的分配,稅收分配是國家憑借政治權(quán)力。(三)國家征稅的目的是滿足社會公共需要,國家征稅的目的是滿足提供社會公共產(chǎn)品的需要。

01:36

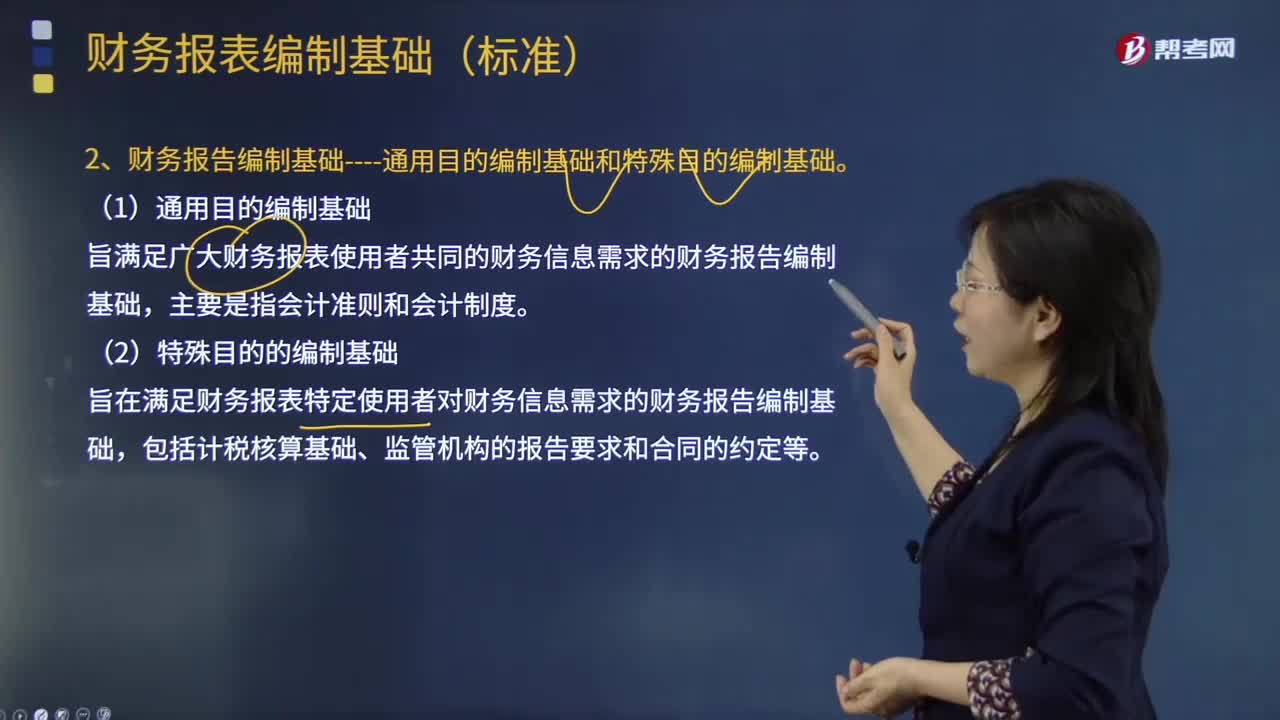

01:36財務(wù)報表編制的基礎(chǔ)是什么?:財務(wù)報表編制的基礎(chǔ)是什么?財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎(chǔ)上編制財務(wù)報表,1.適用財務(wù)報告編制基礎(chǔ);適用財務(wù)報告編制基礎(chǔ)指法律法規(guī)要求采用的財務(wù)報告編制基礎(chǔ),采用的可接受的財務(wù)報告編制基礎(chǔ),2.財務(wù)報告編制基礎(chǔ)通用目的編制基礎(chǔ)和特殊目的編制基礎(chǔ)。旨在滿足廣大財務(wù)報表使用者共同的財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日