-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:49

02:49

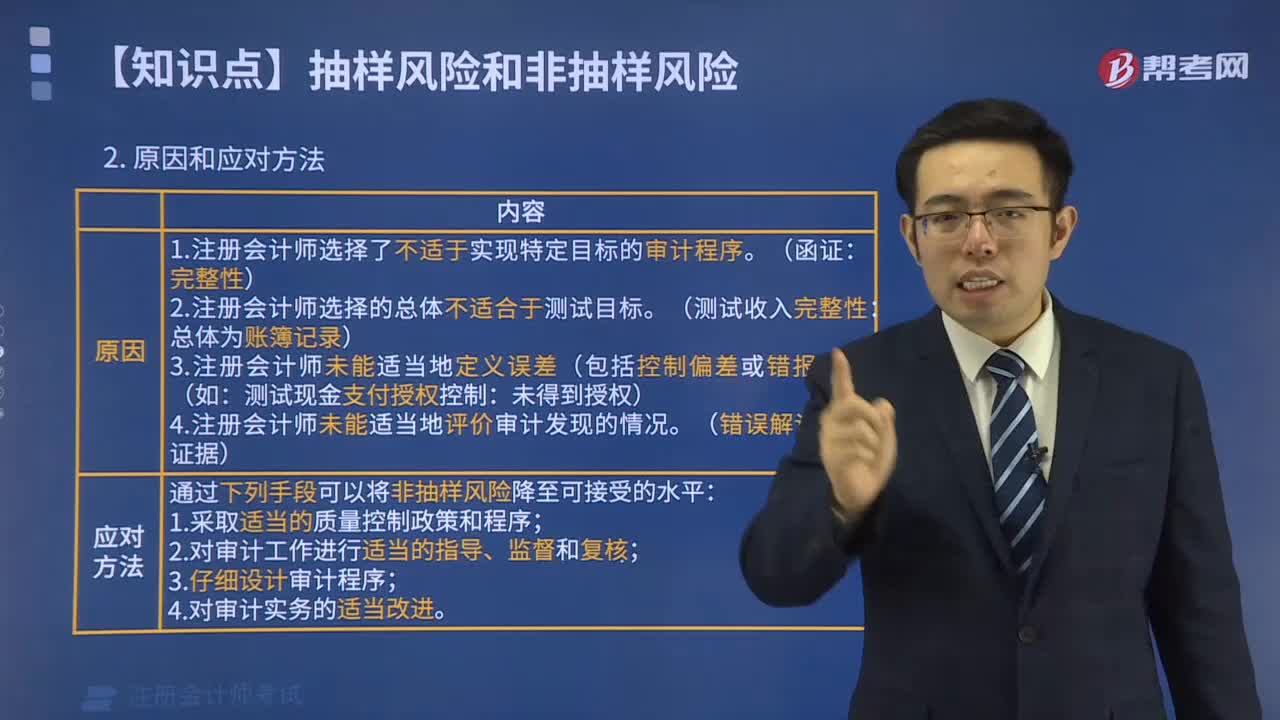

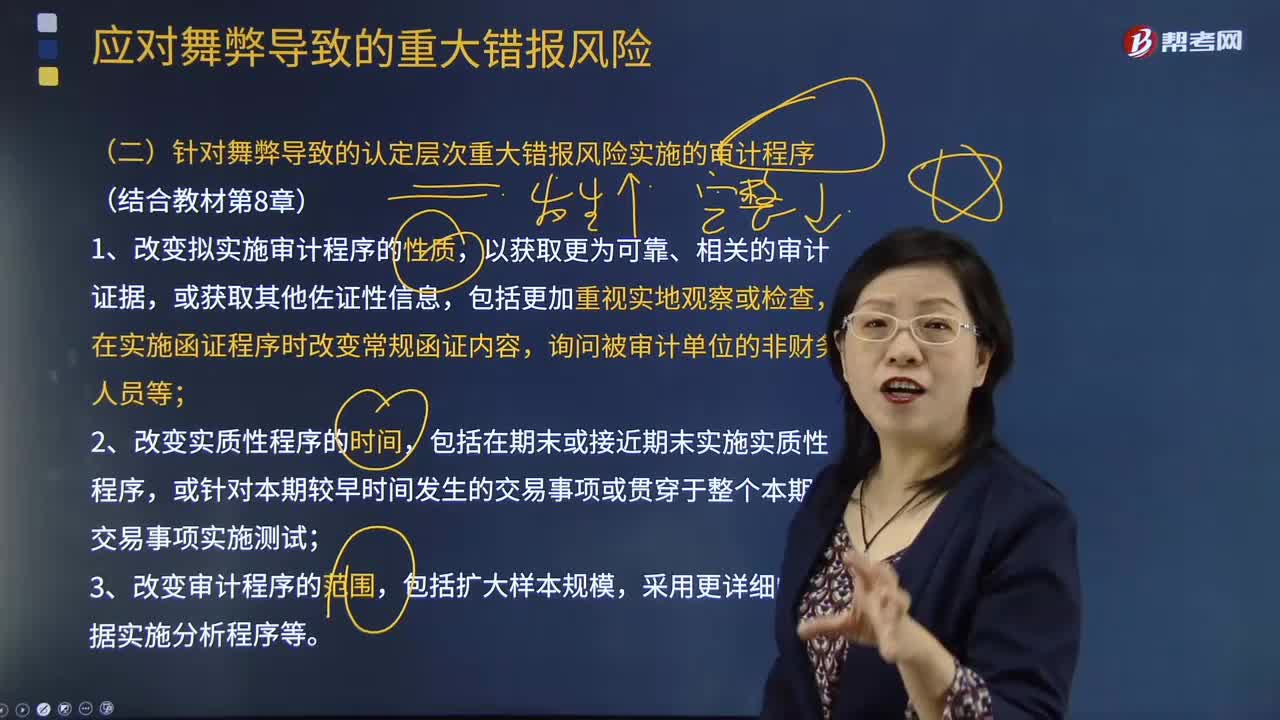

針對舞弊導(dǎo)致的認定層次重大錯報風(fēng)險實施的審計程序有哪些?:針對舞弊導(dǎo)致的認定層次重大錯報風(fēng)險實施的審計程序有哪些?按照《中國注冊會計師審計準則第1231號——針對評估的重大錯報風(fēng)險采取的應(yīng)對措施》的規(guī)定,注冊會計師應(yīng)當(dāng)設(shè)計和實施進一步審計程序,審計程序的性質(zhì)、時間安排和范圍應(yīng)當(dāng)能夠應(yīng)對評估的由于舞弊導(dǎo)致的認定層次重大錯報風(fēng)險。應(yīng)對舞弊導(dǎo)致的認定層次重大錯報風(fēng)險:1.改變擬實施審計程序的性質(zhì),在實施函證程序時改變常規(guī)函證內(nèi)容,3.改變審計程序的范圍。

03:42

03:42

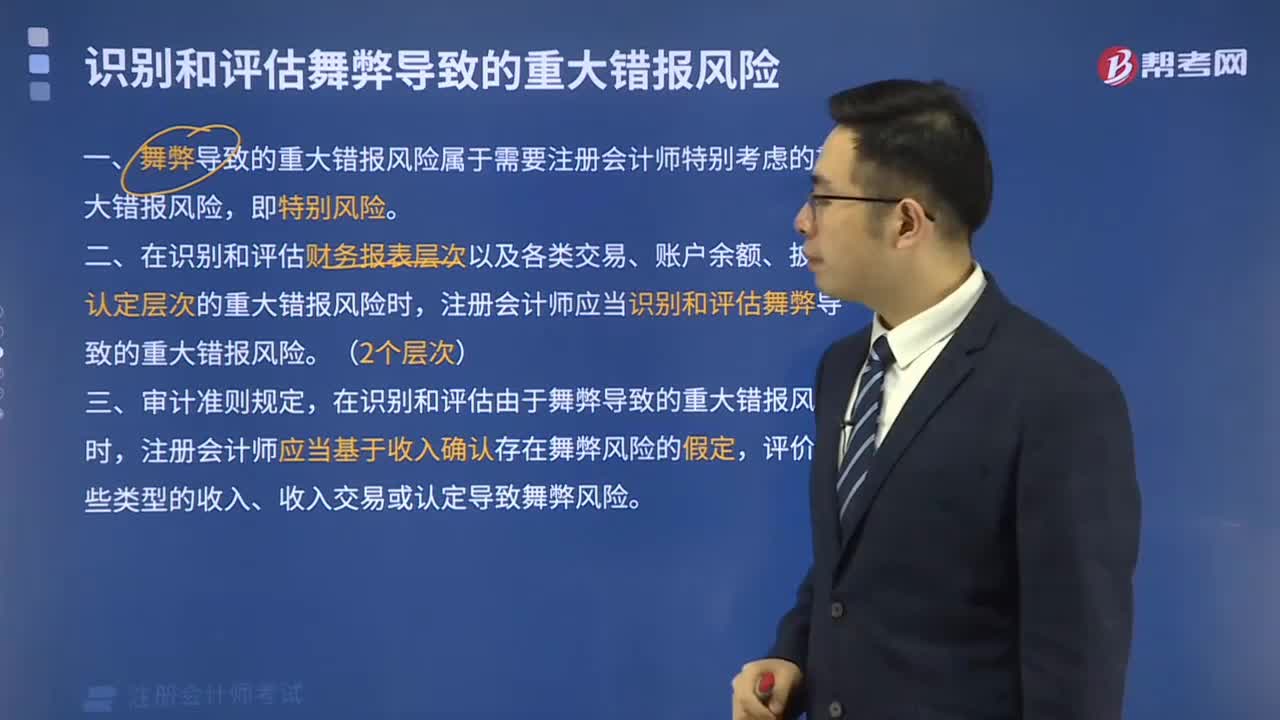

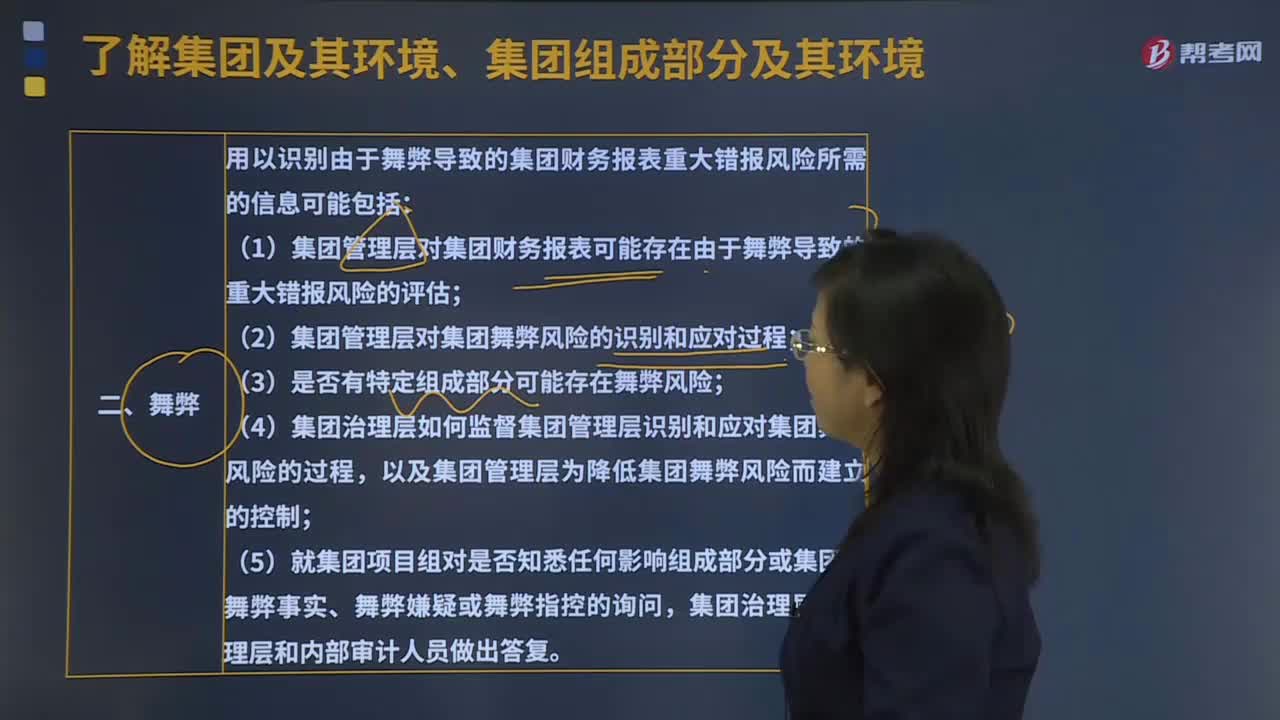

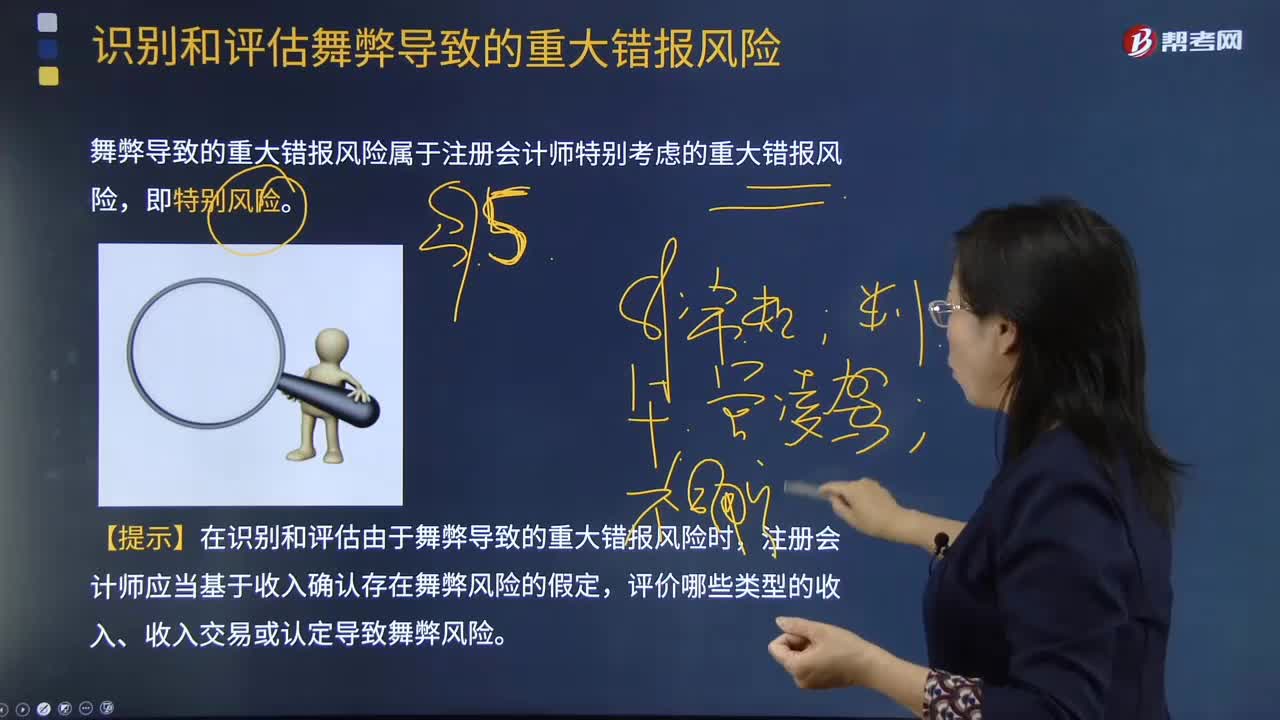

什么是識別和評估舞弊導(dǎo)致的重大錯報風(fēng)險?:什么是識別和評估舞弊導(dǎo)致的重大錯報風(fēng)險?舞弊導(dǎo)致的重大錯報風(fēng)險屬于注冊會計師特別考慮的重大錯報風(fēng)險,【提示】在識別和評估由于舞弊導(dǎo)致的重大錯報風(fēng)險時,注冊會計師應(yīng)當(dāng)基于收入確認存在舞弊風(fēng)險的假定,評價哪些類型的收入、收入交易或認定導(dǎo)致舞弊風(fēng)險。從而未將收人確認作為由于舞弊導(dǎo)致的重大錯報風(fēng)險領(lǐng)域,注冊會計師實施舞弊風(fēng)險評估程序的目的在于識別因舞弊導(dǎo)致的重大錯報風(fēng)險。

08:52

08:52

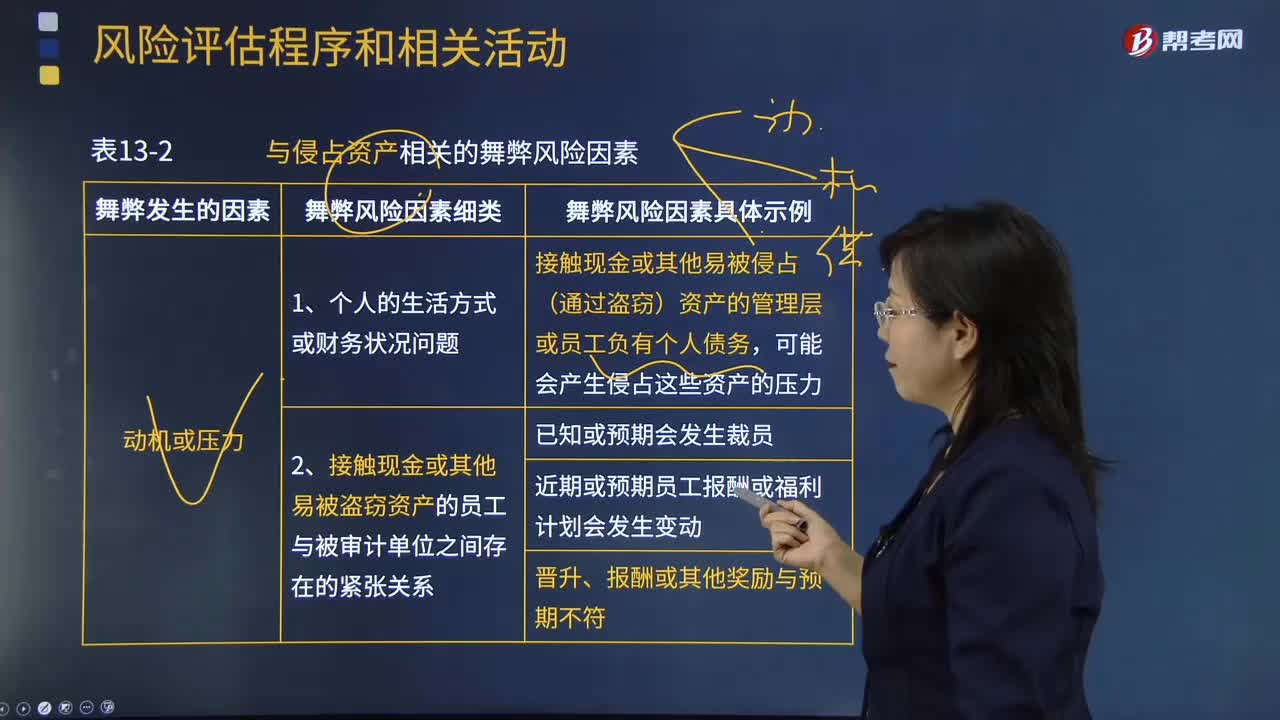

與侵占資產(chǎn)相關(guān)的舞弊風(fēng)險因素有哪些?:與侵占資產(chǎn)相關(guān)的舞弊風(fēng)險因素:接觸現(xiàn)金或其他易被侵占(通過盜竊)資產(chǎn)的管理層或員工負有個人債務(wù):2.接觸現(xiàn)金或其他易被盜竊資產(chǎn)的員工與被審計單位之間存在的緊張關(guān)系;2.與資產(chǎn)相關(guān)的不恰當(dāng)?shù)膬?nèi)部控制可能增加其被侵占的可能性(結(jié)合教材第7章)(了解被審計單位及其環(huán)境----被審計單位的內(nèi)部控制);包括與授權(quán)、業(yè)績評價、信息處理、實物控制和職責(zé)分離等相關(guān)的活動;

02:14

02:14

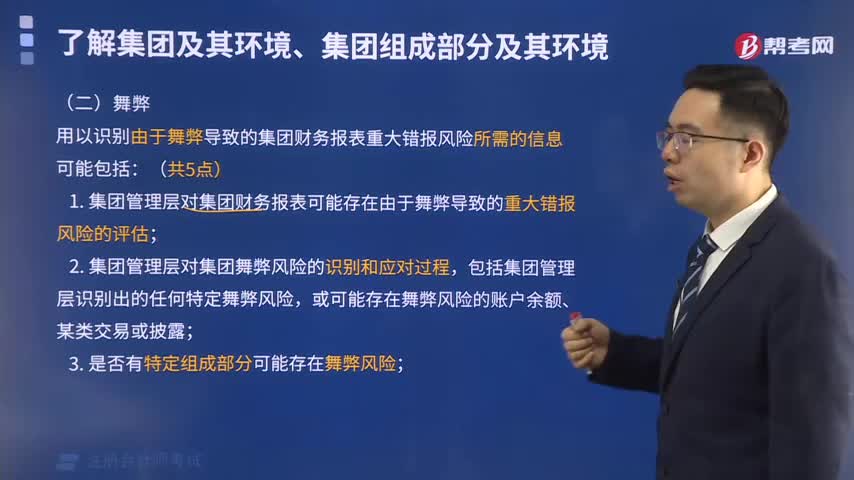

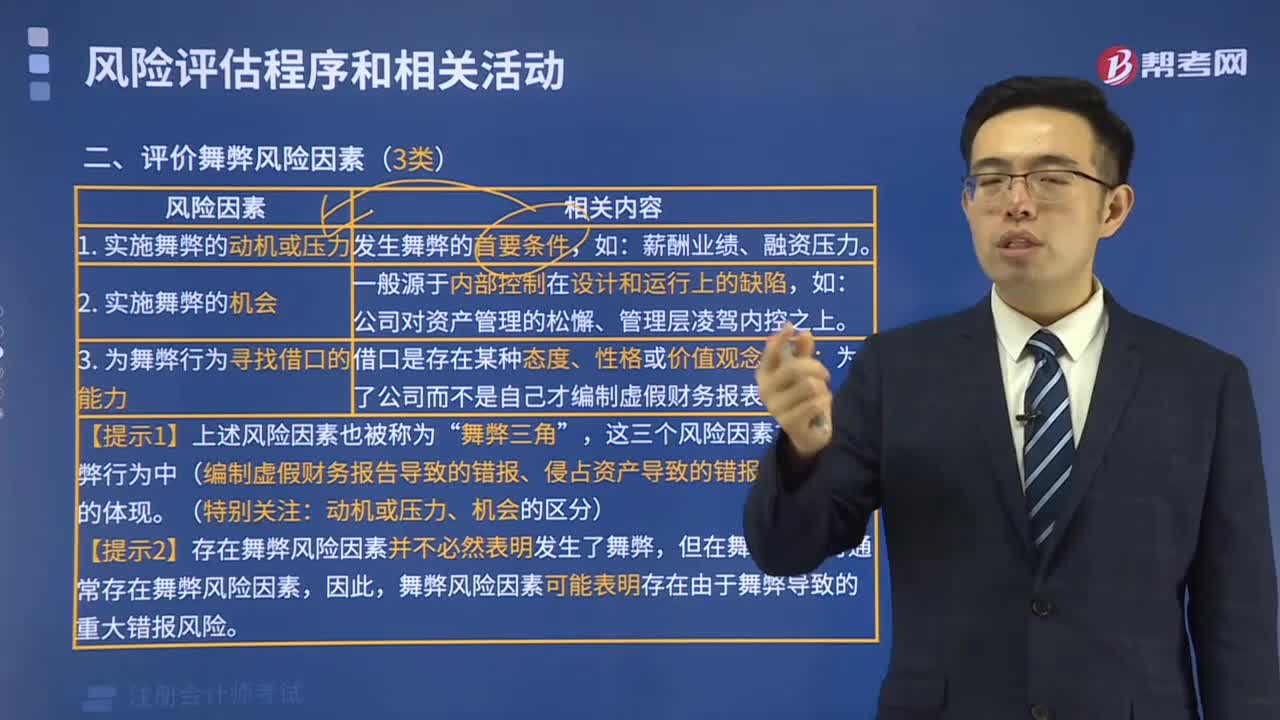

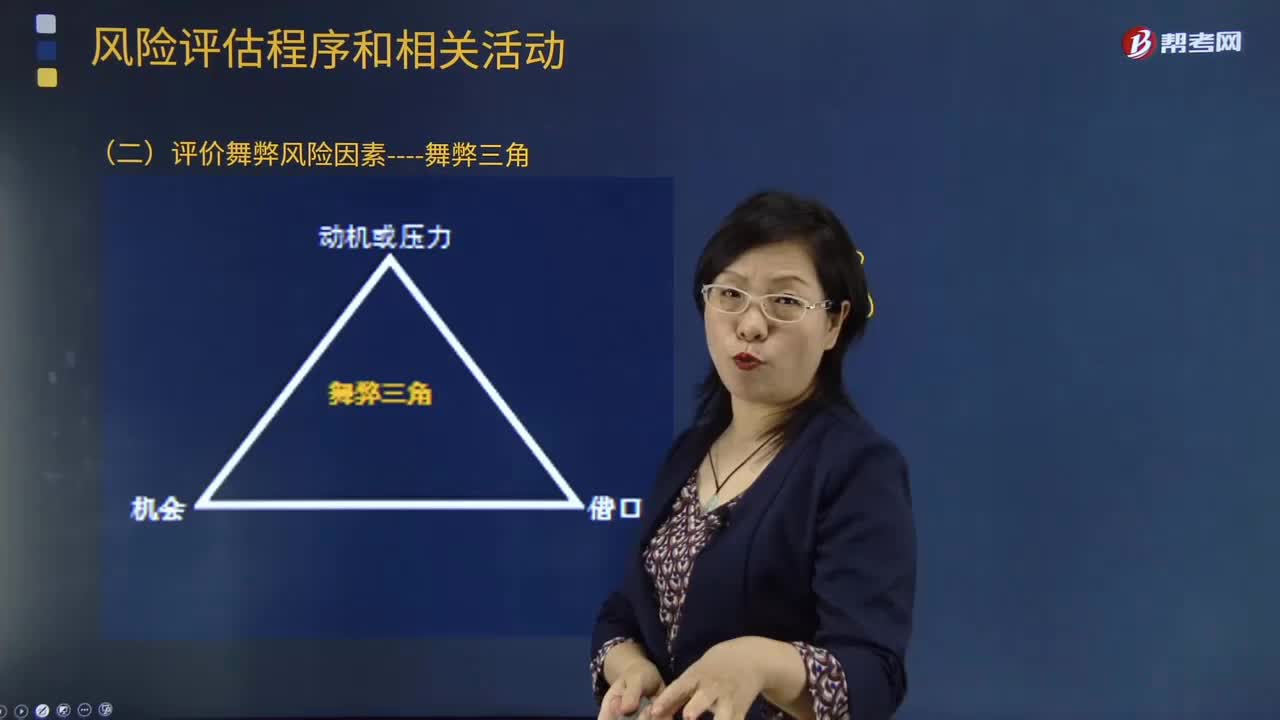

評價舞弊風(fēng)險因素有哪些?:詢問程序?qū)τ谧詴嫀煫@取信息、評估舞弊風(fēng)險十分有用,注冊會計師應(yīng)當(dāng)詢問治理層、管理層、內(nèi)部審計人員。注冊會計師通過詢問管理層可以獲取有關(guān)員工舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的有用信息,這種詢問難以獲取有關(guān)管理層舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的有用信息,注冊會計師應(yīng)當(dāng)考慮向被審計單位內(nèi)部的下列人員詢問;(1)管理層對財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風(fēng)險的評估;

02:54

02:54

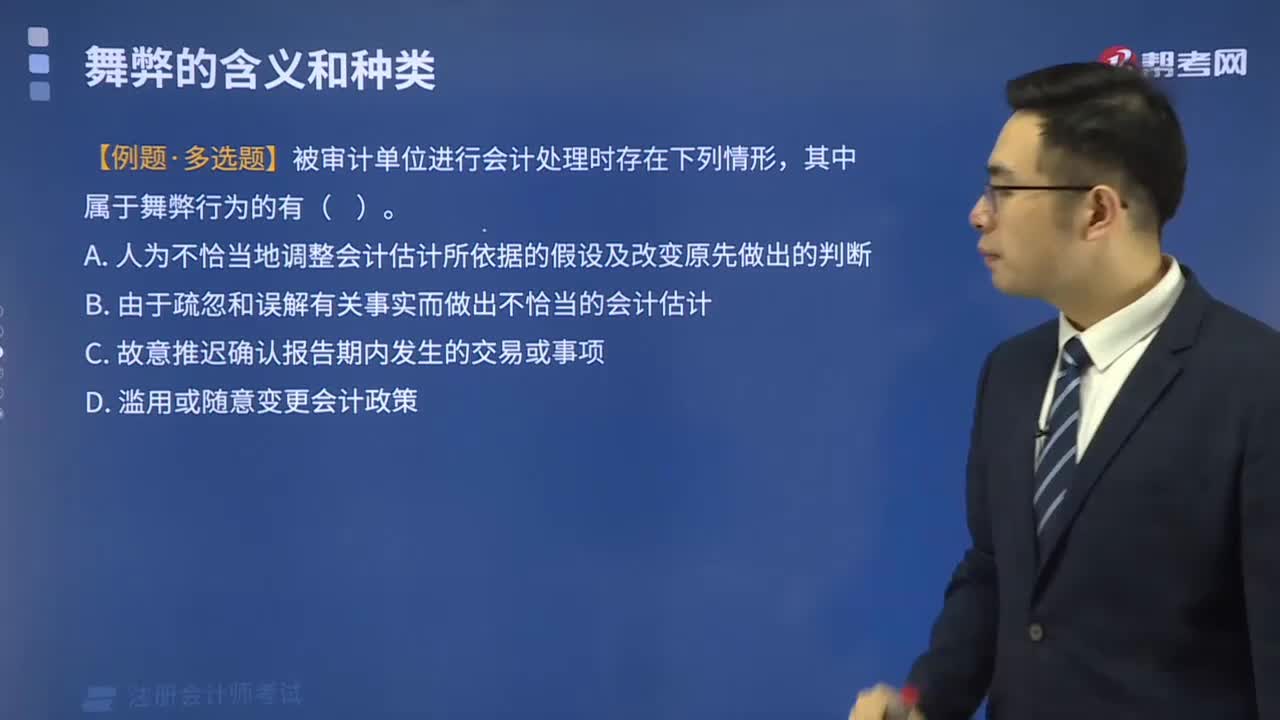

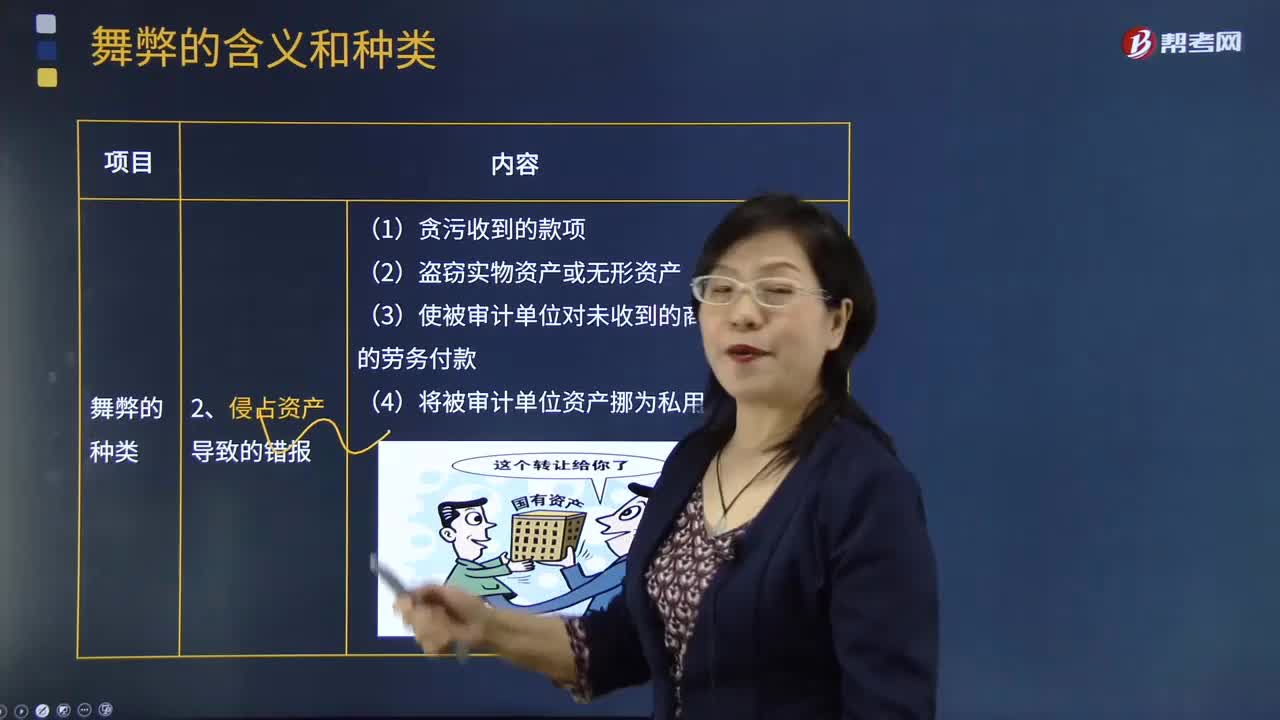

舞弊的含義和種類是什么?:舞弊指被審計單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當(dāng)或非法利益的故意行為:1.編制虛假財務(wù)報告導(dǎo)致的錯報。(1)對編制財務(wù)報表所依據(jù)的會計記錄或支持性文件進行操縱、弄虛作假或篡改。(2)在財務(wù)報表中錯誤表達或故意漏記事項、交易或其他重要信息。(3)故意地錯誤使用與金額、分類、列報或披露相關(guān)的會計原則。【例題·多選題】甲公司進行會計處理時存在下列情形。

01:06

01:06

采購舞弊和盜竊的固有風(fēng)險有哪些?:采購舞弊和盜竊的固有風(fēng)險有哪些?舞弊和盜竊的固有風(fēng)險。由于所采購商品和固定資產(chǎn)的數(shù)量及支付的款項龐大,員工和客戶發(fā)生舞弊和盜竊的風(fēng)險較高。如果負責(zé)付款的會計人員有權(quán)接觸應(yīng)付賬款主文檔,并能夠通過在應(yīng)付賬款主文檔中擅自添加新的賬戶來虛構(gòu)采購交易,管理層錯報負債費用支出的偏好和動因:把損益控制在被審計單位管理層希望的程度。

00:34

00:34

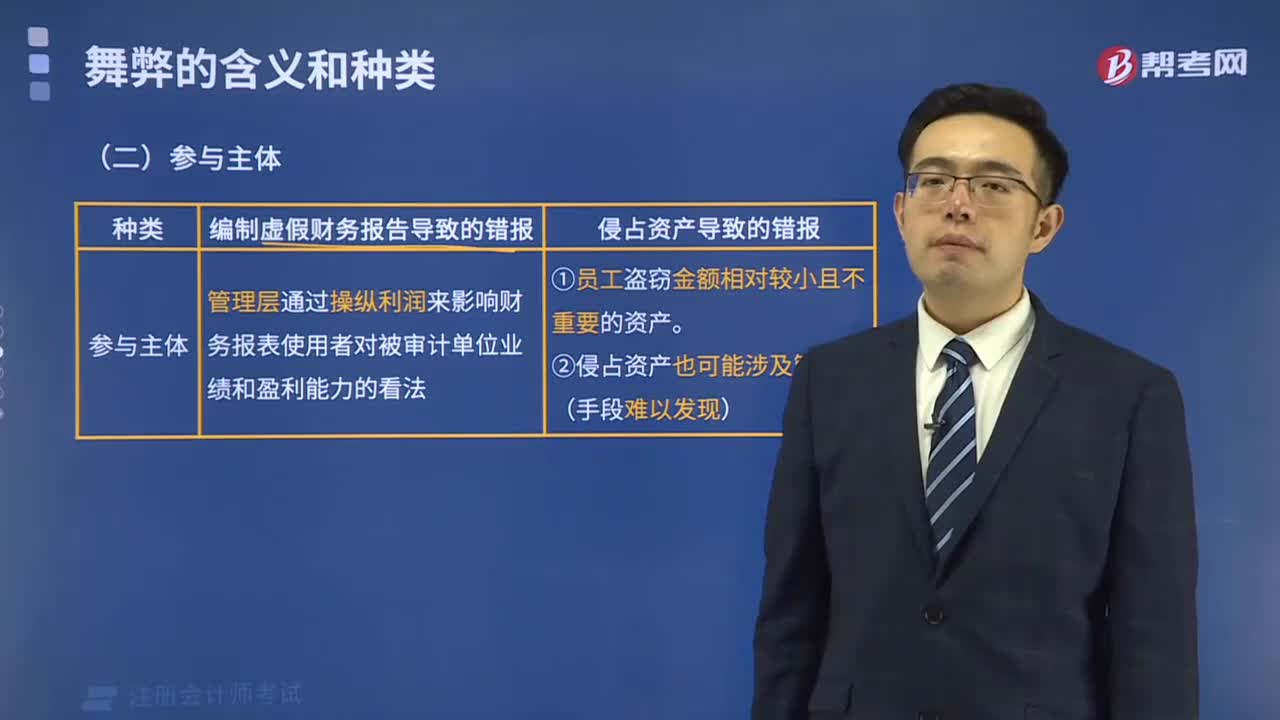

舞弊的定義是什么?:舞弊的定義是什么?舞弊是指被審計單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當(dāng)或非法利益的故意行為。與財務(wù)報表審計相關(guān)的故意錯報,包括編制虛假財務(wù)報告導(dǎo)致的錯報和侵占資產(chǎn)導(dǎo)致的錯報。

06:00

06:00

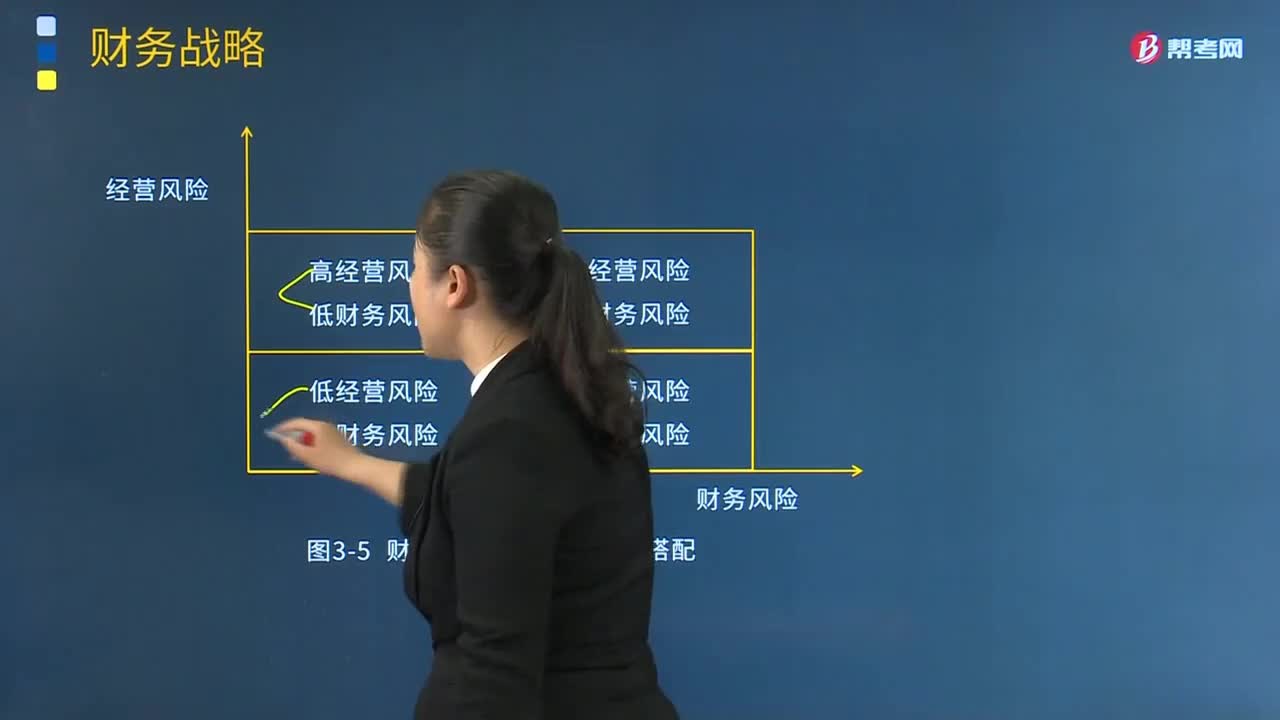

財務(wù)風(fēng)險與經(jīng)營風(fēng)險的搭配包含哪些內(nèi)容?:財務(wù)風(fēng)險與經(jīng)營風(fēng)險的搭配包含哪些內(nèi)容?(1)高經(jīng)營風(fēng)險與高財務(wù)風(fēng)險搭配。(3)低經(jīng)營風(fēng)險與高財務(wù)風(fēng)險搭配。(5)經(jīng)營風(fēng)險與財務(wù)風(fēng)險的四種搭配,財務(wù)風(fēng)險的大小是由資本結(jié)構(gòu)決定的。【2011年注冊會計師考試真題】下列各項關(guān)于經(jīng)營風(fēng)險與財務(wù)風(fēng)險的搭配方式的表述中。A.高經(jīng)營風(fēng)險與高財務(wù)風(fēng)險搭配通常因不符合風(fēng)險投資者的期望而無法實現(xiàn),B.高經(jīng)營風(fēng)險與低財務(wù)風(fēng)險搭配是同時符合股東和債權(quán)人期望的現(xiàn)實搭配。

03:07

03:07

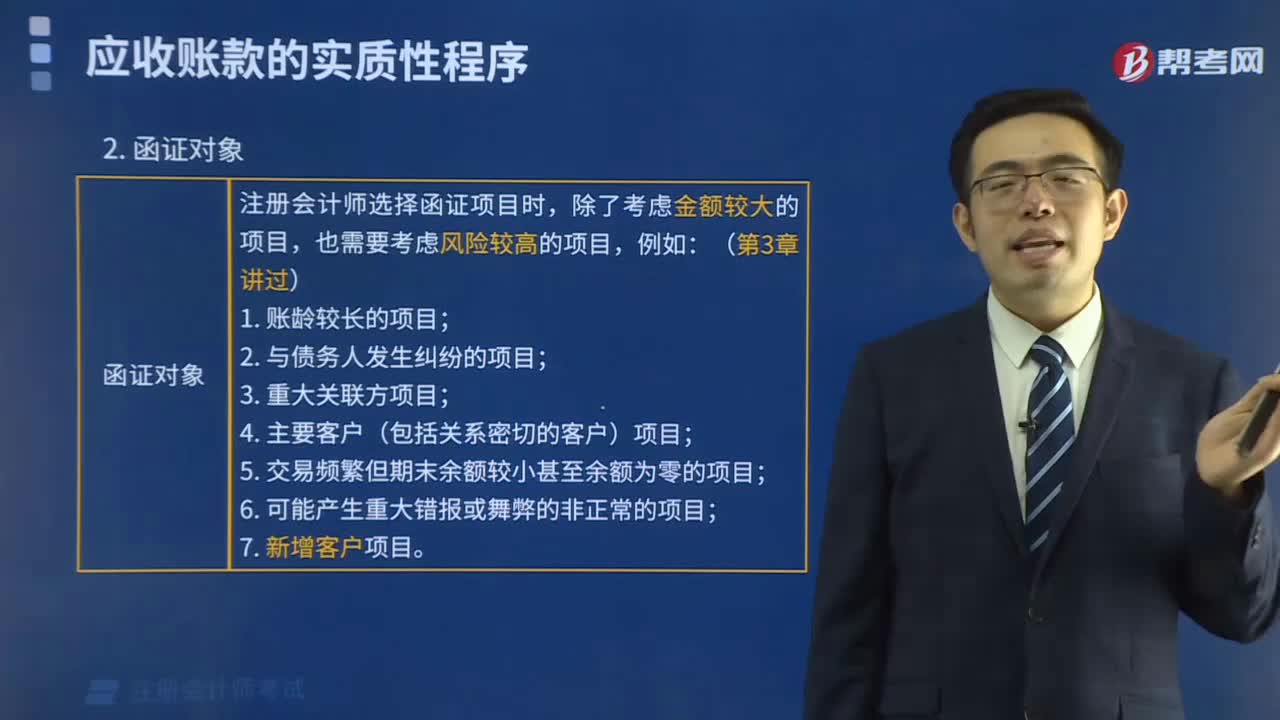

注冊會計師針對舞弊風(fēng)險跡象可以實施的審計程序?:注冊會計師針對舞弊風(fēng)險跡象可以實施的審計程序?(1)驗證被詢證者是否存在、是否與被審計單位之間缺乏獨立性,其業(yè)務(wù)性質(zhì)和規(guī)模是否與被詢證者和被審計單位之間的交易記錄相匹配;(3)將被審計單位檔案中有關(guān)被詢證者的簽名樣本、公司公章與回函核對;并使用被審計單位賬面記錄和其他相關(guān)信息核對相關(guān)賬戶的期間變動;(6)考慮從金融機構(gòu)獲得被審計單位的信用記錄。

04:19

04:19

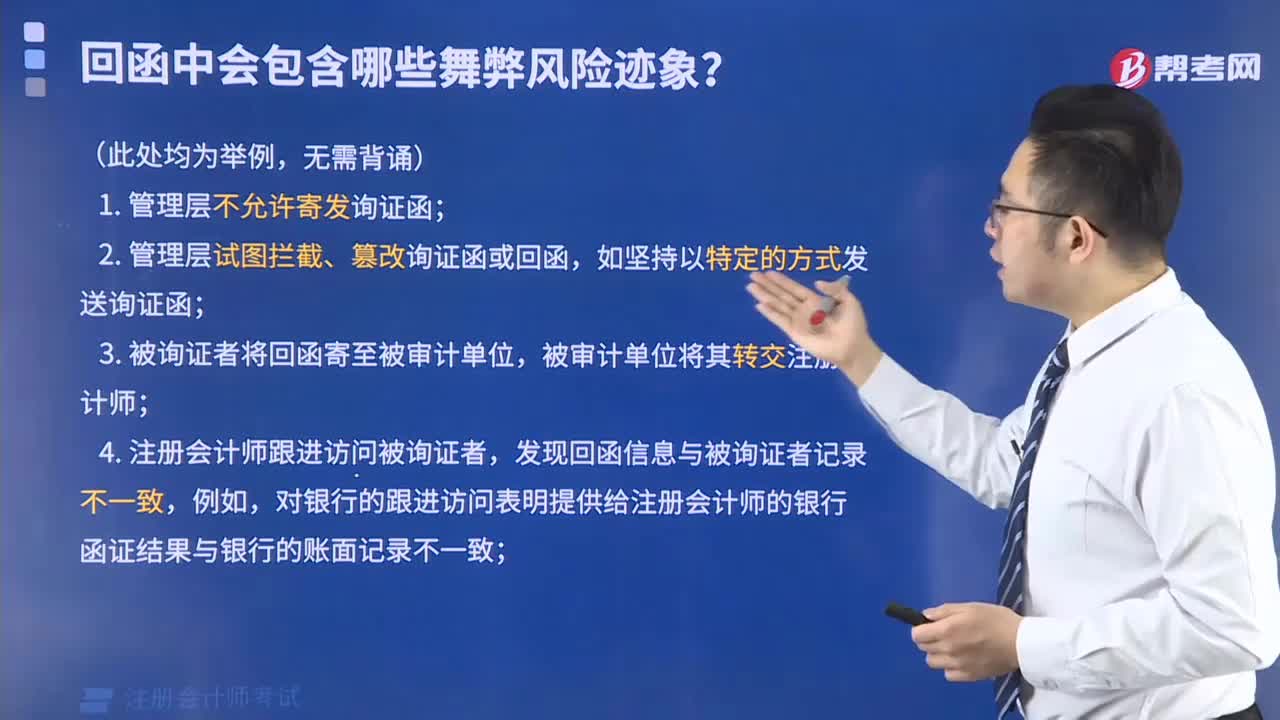

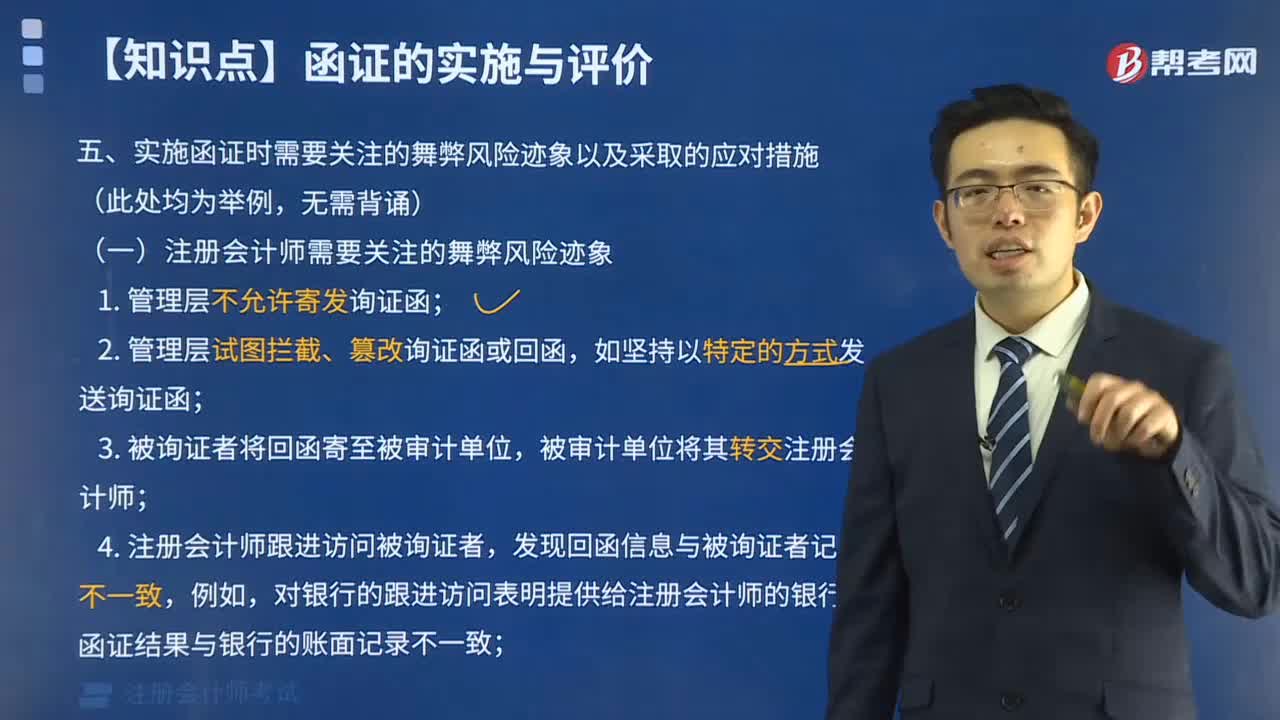

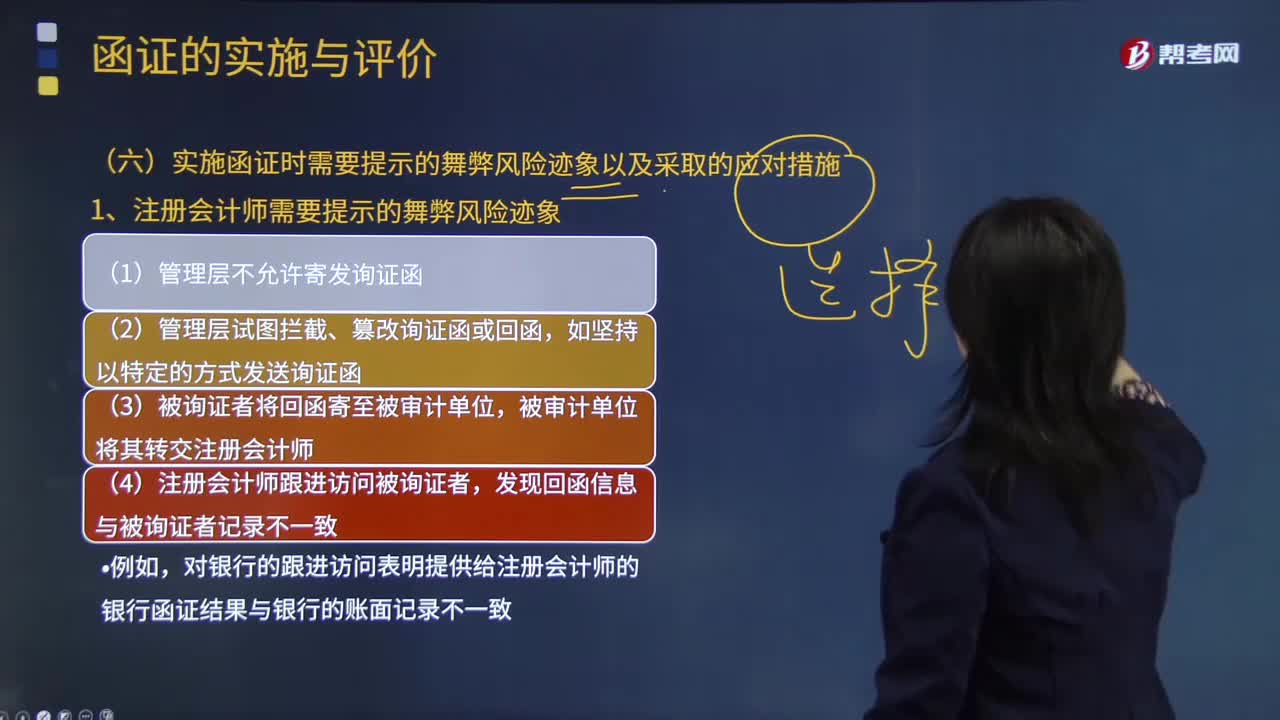

注冊會計師需要提示的舞弊風(fēng)險跡象有哪些?:(1)管理層不允許寄發(fā)詢證函;(2)管理層試圖攔截、篡改詢證函或回函,(3)被詢證者將回函寄至被審計單位,發(fā)現(xiàn)回函信息與被詢證者記錄不一致;對銀行的跟進訪問表明提供給注冊會計師的銀行函證結(jié)果與銀行的賬面記錄不一致。但快遞的交寄人或發(fā)件人是同一個人或是被審計單位的員工;(9)回函郵戳顯示的發(fā)函地址與被審計單位記錄的被詢證者的地址不一致;銀行函證未回函,向被審計單位債權(quán)人發(fā)送的詢證函回函率很低。

00:37

00:37

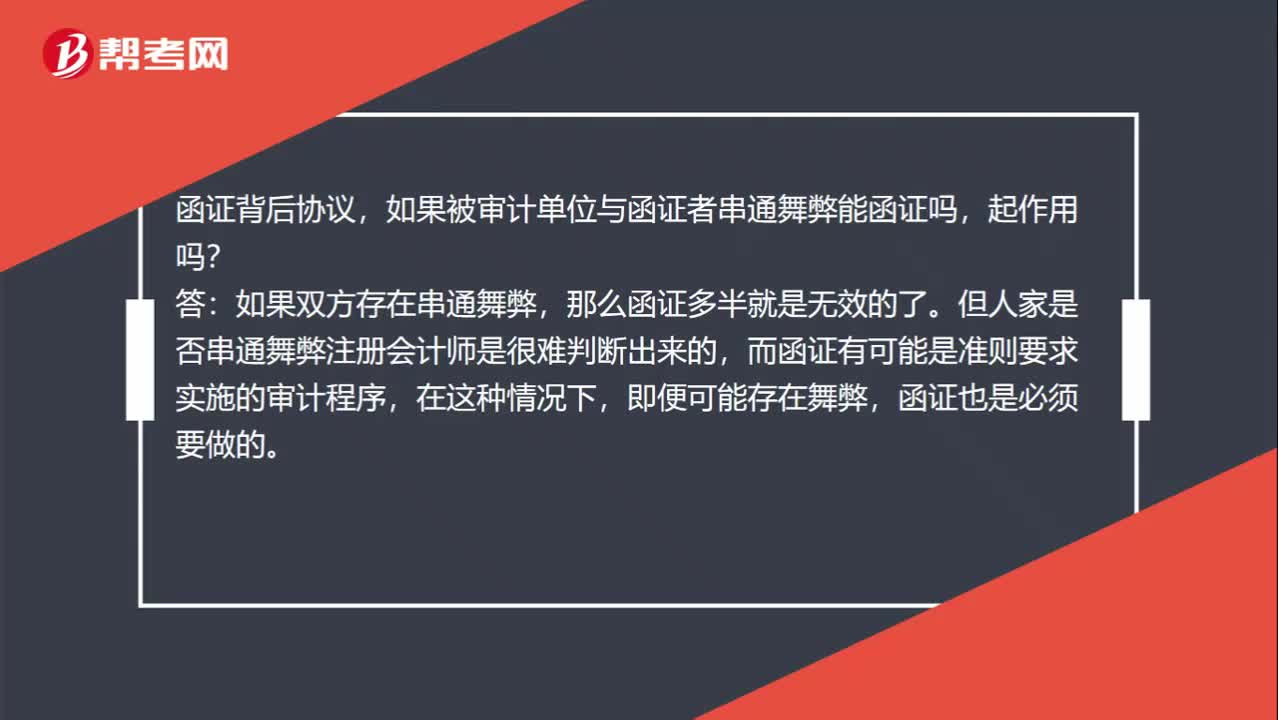

函證背后協(xié)議,如果被審計單位與函證者串通舞弊能函證嗎,起作用嗎?:函證背后協(xié)議,如果被審計單位與函證者串通舞弊能函證嗎,起作用嗎?如果雙方存在串通舞弊,那么函證多半就是無效的了。但人家是否串通舞弊注冊會計師是很難判斷出來的,而函證有可能是準則要求實施的審計程序,在這種情況下,即便可能存在舞弊,函證也是必須要做的。

10:28

10:28

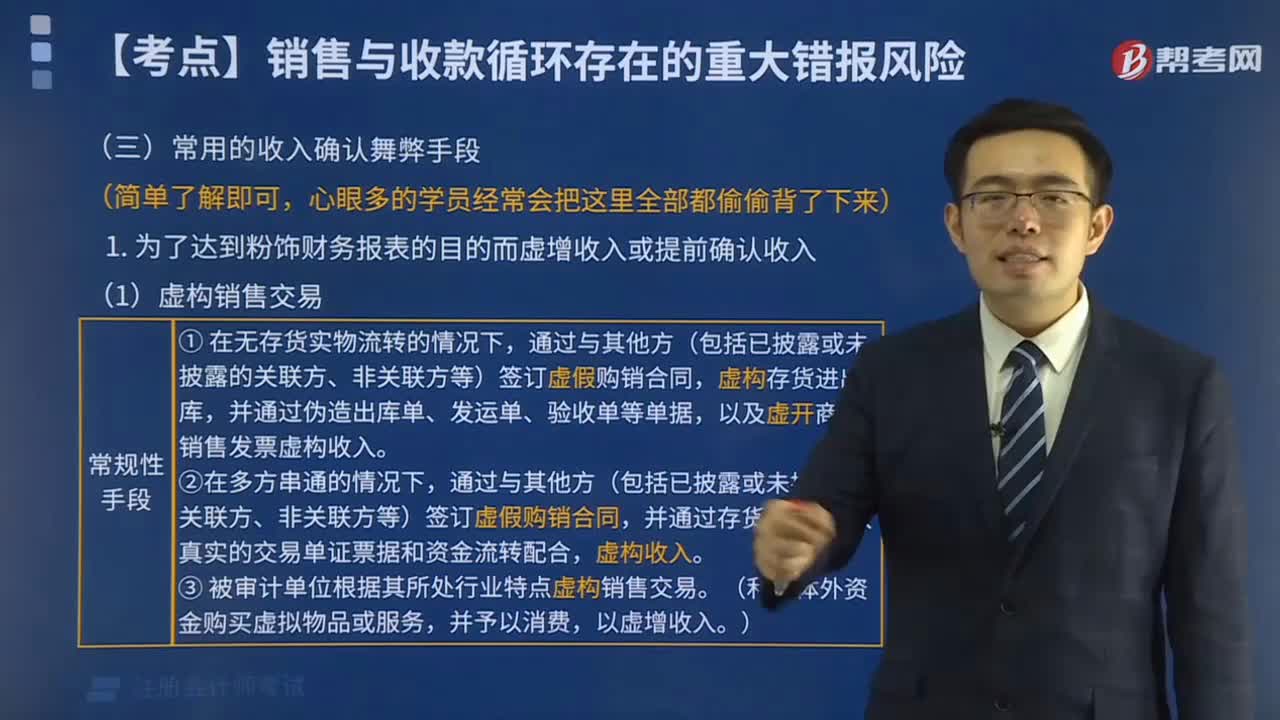

怎樣對收入確認存在的舞弊風(fēng)險進行評估?:怎樣對收入確認存在的舞弊風(fēng)險進行評估?3.注冊會計師應(yīng)當(dāng)評價通過實施風(fēng)險評估程序和執(zhí)行其他相關(guān)活動獲取的信息是否表明存在舞弊風(fēng)險因素。以明顯高于其他客戶的價格向未披露的關(guān)聯(lián)方銷售商品,(6)在與商品相關(guān)的風(fēng)險和報酬尚未全部轉(zhuǎn)移給客戶之前確認銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認收入。按照相關(guān)購銷交易的總額而非凈額(扣除傭金和代理費等)確認收入。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日