下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:23

10:23營運資本包括哪些內(nèi)容?:營運資本包括哪些內(nèi)容?

03:31

03:31職責分離包括哪些內(nèi)容?:主要包括了解被審計單位如何將交易授權、交易記錄以及資產(chǎn)保管等職責分配給不同員工,①單位應當將辦理銷售、發(fā)貨、收款三項業(yè)務的部門(或崗位)分別設立,應當指定專門人員就銷售價格、信用政策、發(fā)貨及收款方式等方式等具體事項與客戶進行談判;④編制銷售發(fā)票通知單的人員與開具銷售發(fā)票的人員應相互分離,⑤銷售人員應當避免接觸銷貨現(xiàn)款。⑥單位應收票據(jù)的取得和貼現(xiàn)必須經(jīng)由保管票據(jù)以外的主管人員的書面批準;

00:40

00:40實物控制包括哪些內(nèi)容?:注冊會計應當了解實物控制,主要包括了解對資產(chǎn)和記錄采取適當?shù)陌踩Wo措施,實物控制的效果影響資產(chǎn)的安全,不屬于控制活動中實物控制的是(。A.對資產(chǎn)和記錄采取適當?shù)陌踩Wo措施,B.對訪問計算機程序和數(shù)據(jù)文件設置授權,C.定期盤點并將盤點記錄與會計記錄相核對。D.對實際業(yè)績與預算、預測的差異進行評價。【解析】實物控制包括對資產(chǎn)和記錄采取適當?shù)陌踩Wo措施以及定期盤點并將盤點記錄與會計記錄相核對

02:13

02:13信息處理包括哪些內(nèi)容?:檢查各種類型信息處理環(huán)境下的交易的準確性、完整性和授權。注冊會計師應當了解與信息處理有關的控制活動----信息技術的一般控制和應用控制。(1)信息技術一般控制——指與多個應用系統(tǒng)有關的政策和程序,有助于保證信息系統(tǒng)持續(xù)恰當?shù)剡\行(包括信息的完整性和數(shù)據(jù)的安全性),系統(tǒng)軟件的購置、修改及維護控制,應用系統(tǒng)的購置、開發(fā)及維護控制。(2)信息技術應用控制——指主要在業(yè)務流程層面運行的人工或自動化程序。

00:50

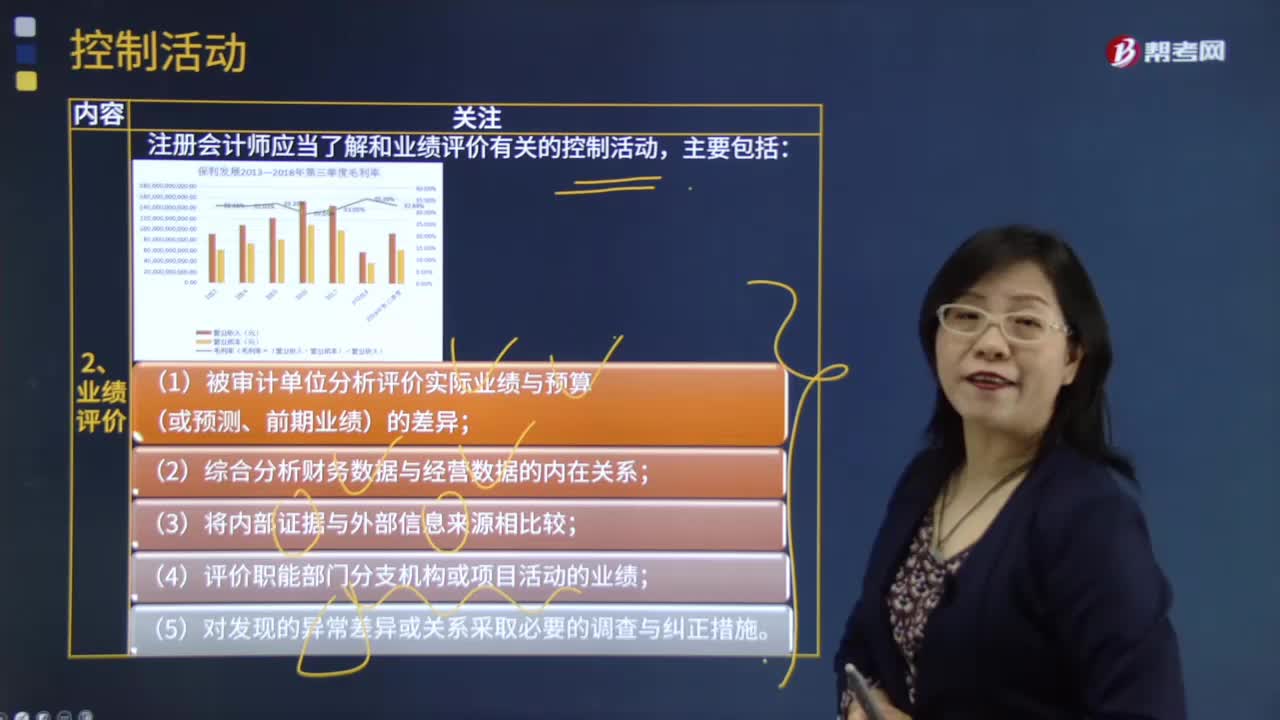

00:50業(yè)績評價包括哪些內(nèi)容?:業(yè)績評價包括哪些內(nèi)容?注冊會計師應當了解和業(yè)績評價有關的控制活動,(1)被審計單位分析評價實際業(yè)績與預算(或預測、前期業(yè)績)的差異;(2)綜合分析財務數(shù)據(jù)與經(jīng)營數(shù)據(jù)的內(nèi)在關系;(4)評價職能部門、分支機構或項目活動的業(yè)績(如銀行客戶信貸經(jīng)理復核各分行、地區(qū)和各種貸款類型的審批和收回);(5)對發(fā)現(xiàn)的異常差異或關系采取必要的調查與糾正措施。下面我們以審計注冊會計師考試例題為例。

08:52

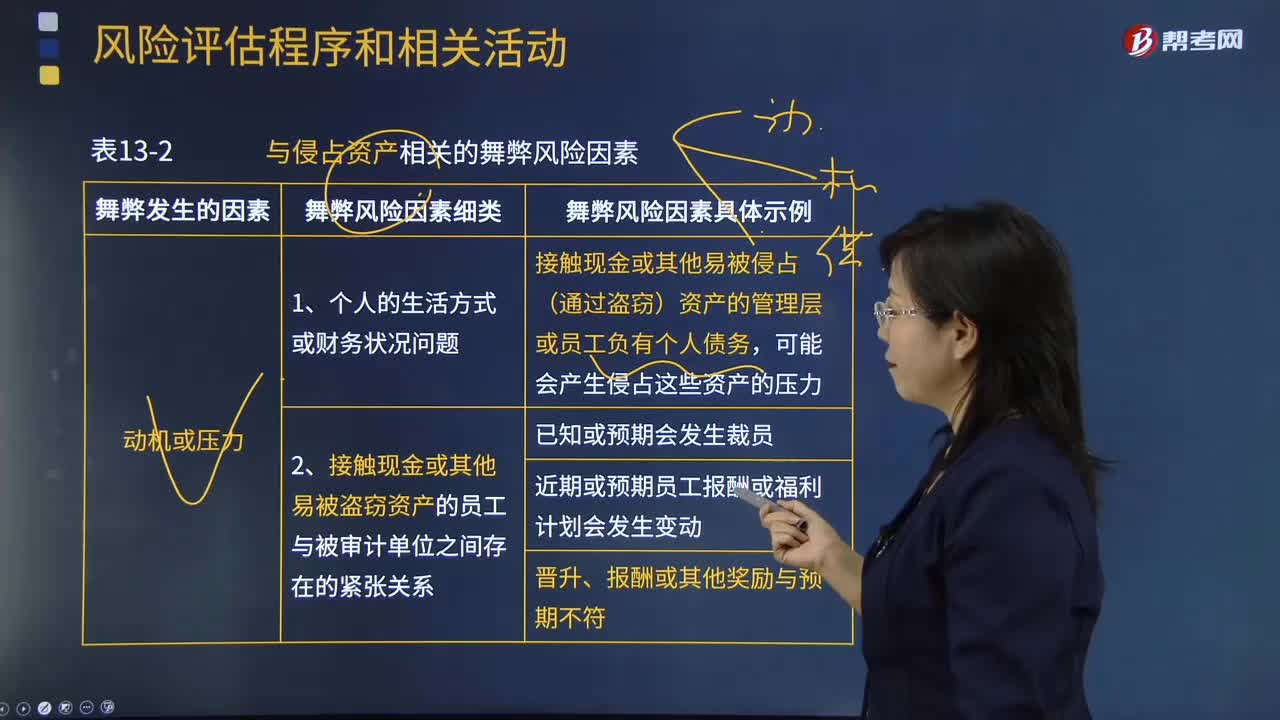

08:52與侵占資產(chǎn)相關的舞弊風險因素有哪些?:與侵占資產(chǎn)相關的舞弊風險因素:接觸現(xiàn)金或其他易被侵占(通過盜竊)資產(chǎn)的管理層或員工負有個人債務:2.接觸現(xiàn)金或其他易被盜竊資產(chǎn)的員工與被審計單位之間存在的緊張關系;2.與資產(chǎn)相關的不恰當?shù)膬?nèi)部控制可能增加其被侵占的可能性(結合教材第7章)(了解被審計單位及其環(huán)境----被審計單位的內(nèi)部控制);包括與授權、業(yè)績評價、信息處理、實物控制和職責分離等相關的活動;

00:49

00:49經(jīng)營決策包括哪些內(nèi)容?:經(jīng)營決策包括哪些內(nèi)容?經(jīng)濟決策包括的內(nèi)容:決策要有明確的目標,沒有目標就無從決策;決策要有多個可行方案供選擇;決策是建立在調查研究、綜合分析、評價和選擇的基礎上的。經(jīng)營決策日益滲透到企業(yè)經(jīng)營的各個層次、各個環(huán)節(jié),在指導企業(yè)經(jīng)營的實踐中發(fā)揮著重要的作用。企業(yè)經(jīng)營決策是指企業(yè)通過內(nèi)部條件和外部環(huán)境的調查研究、綜合分析,運用科學的方法選擇合理方案,實現(xiàn)企業(yè)經(jīng)營目標的整個過程。

02:14

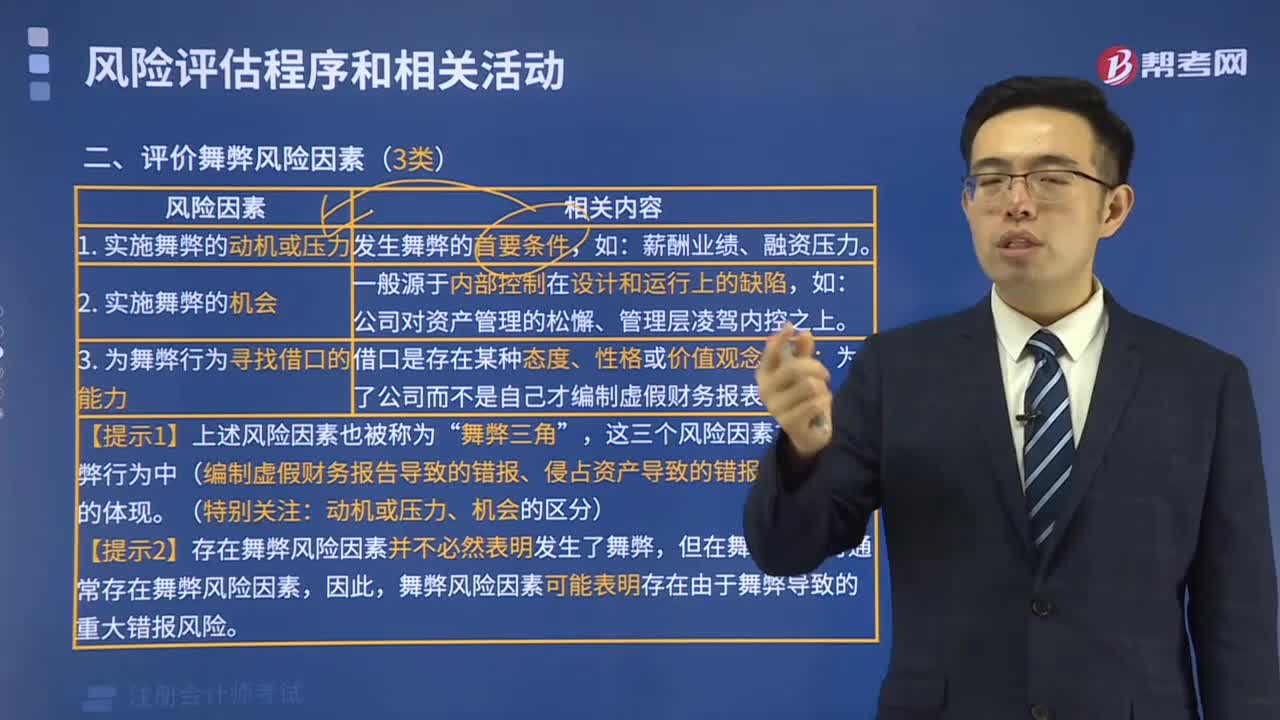

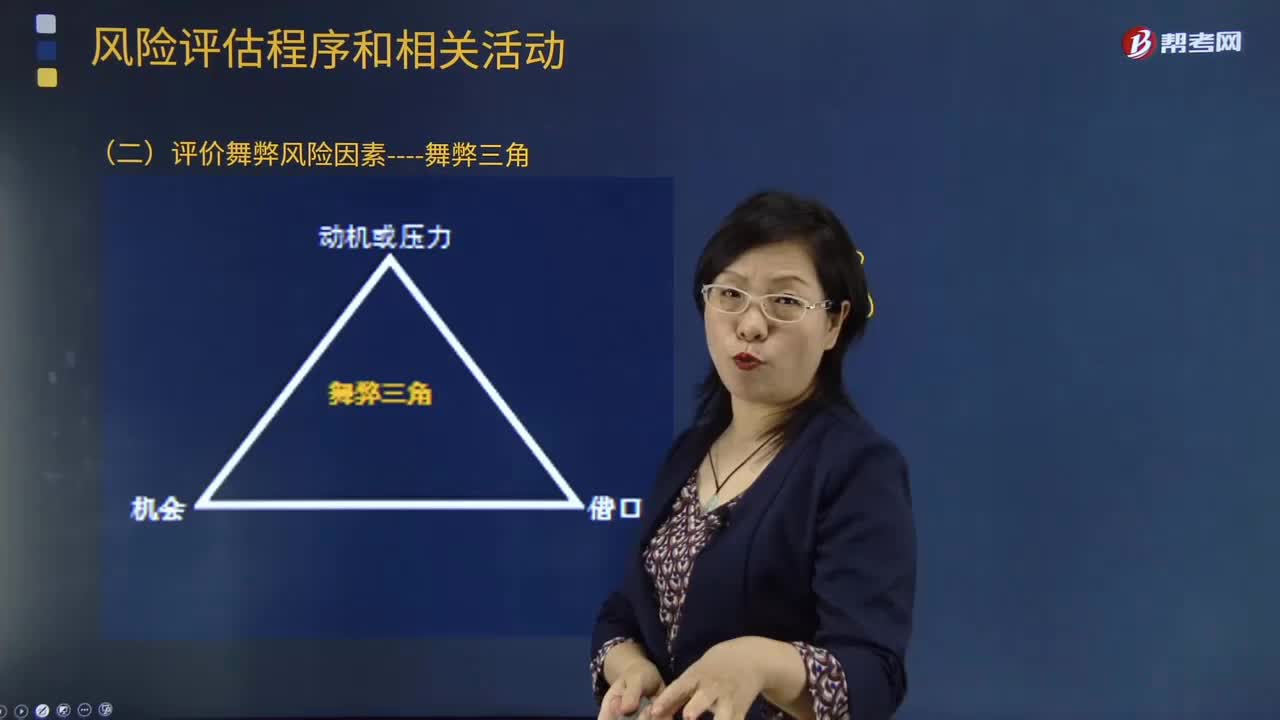

02:14評價舞弊風險因素有哪些?:詢問程序對于注冊會計師獲取信息、評估舞弊風險十分有用,注冊會計師應當詢問治理層、管理層、內(nèi)部審計人員。注冊會計師通過詢問管理層可以獲取有關員工舞弊導致的財務報表重大錯報風險的有用信息,這種詢問難以獲取有關管理層舞弊導致的財務報表重大錯報風險的有用信息,注冊會計師應當考慮向被審計單位內(nèi)部的下列人員詢問;(1)管理層對財務報表可能存在由于舞弊導致的重大錯報風險的評估;

00:36

00:36固定資產(chǎn)包括哪些內(nèi)容?:固定資產(chǎn)包括哪些內(nèi)容?(1)固定資產(chǎn)按經(jīng)濟用途分類,包括生產(chǎn)經(jīng)營用固定資產(chǎn)和非生產(chǎn)經(jīng)營用固定資產(chǎn)。(2)按綜合分類,包括生產(chǎn)經(jīng)營用固定資產(chǎn)、非生產(chǎn)經(jīng)營用固定資產(chǎn)、租出固定資產(chǎn)、不需用固定資產(chǎn)、未使用固定資產(chǎn)、土地、融資租入固定資產(chǎn)。

00:34

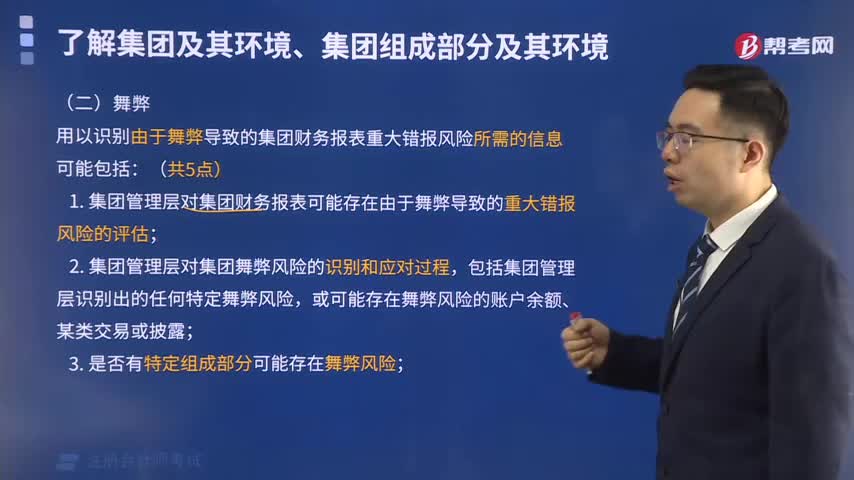

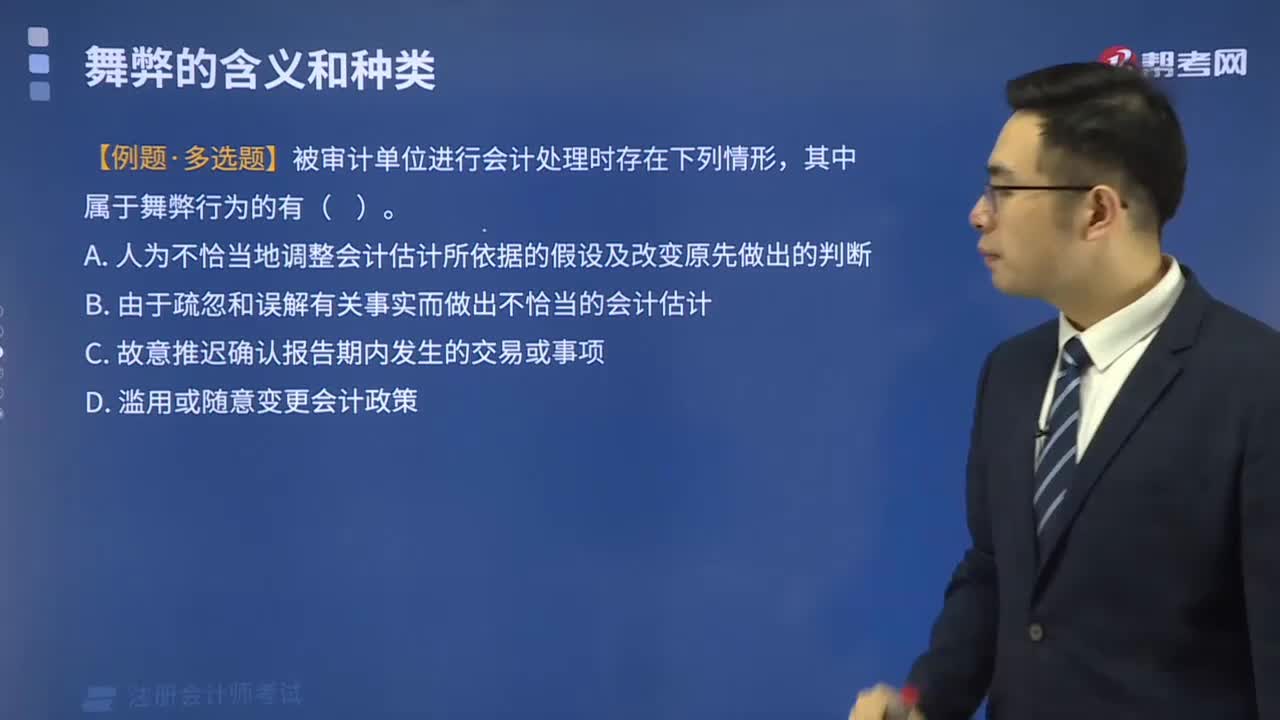

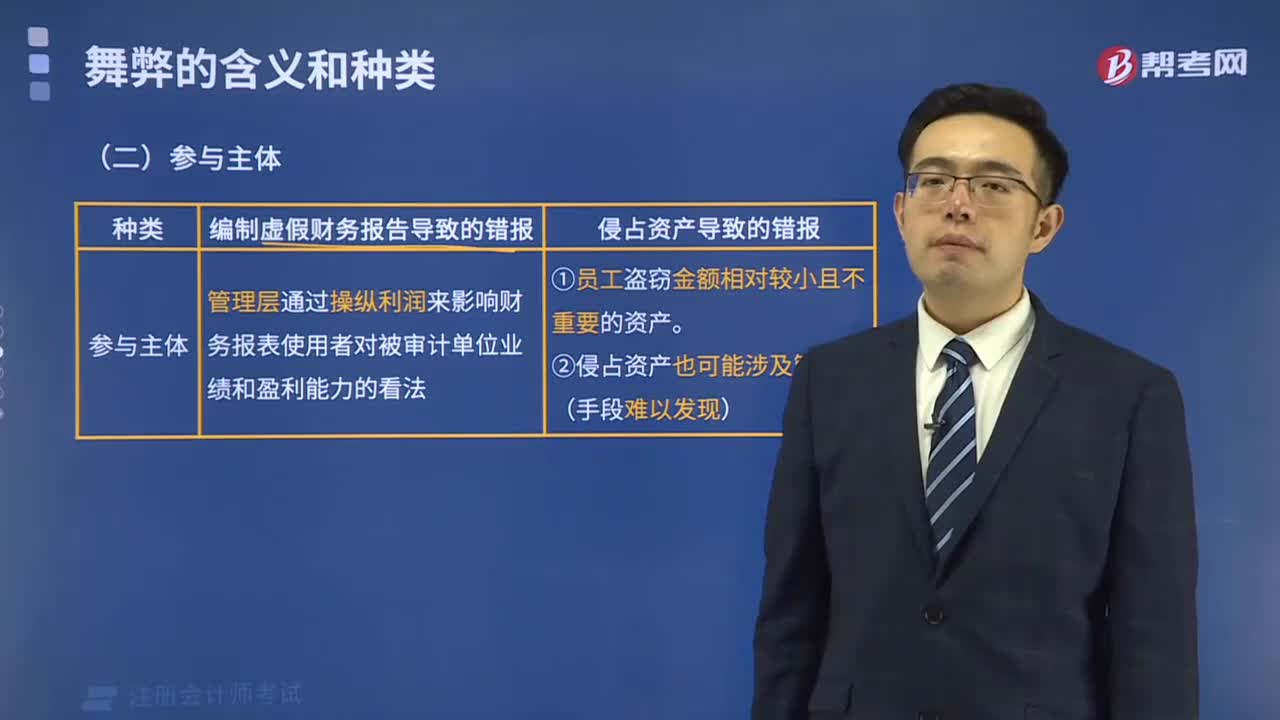

00:34舞弊的定義是什么?:舞弊的定義是什么?舞弊是指被審計單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當或非法利益的故意行為。與財務報表審計相關的故意錯報,包括編制虛假財務報告導致的錯報和侵占資產(chǎn)導致的錯報。

01:35

01:35股東資格包括哪些內(nèi)容?:公司應當向股東簽發(fā)出資證明書、將股東的名稱在相關文件上登記記載等。這些事項實際上也是公司對股東的義務。是指名義股東(即記名人)用股東名冊的記名來向公司主張權利或向公司提出抗辯,該記名不是名義股東對抗實際出資人的依據(jù),所以名義股東不能據(jù)此抗辯實際出資人。但在名義股東與實際出資人就股東資格發(fā)生爭議時,所以名義股東不得以該登記否認實際出資人的合同權利。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日