下載億題庫APP

聯(lián)系電話:400-660-1360

微信掃描二維碼登錄“幫考網”

請謹慎保管和記憶你的密碼,以免泄露和丟失

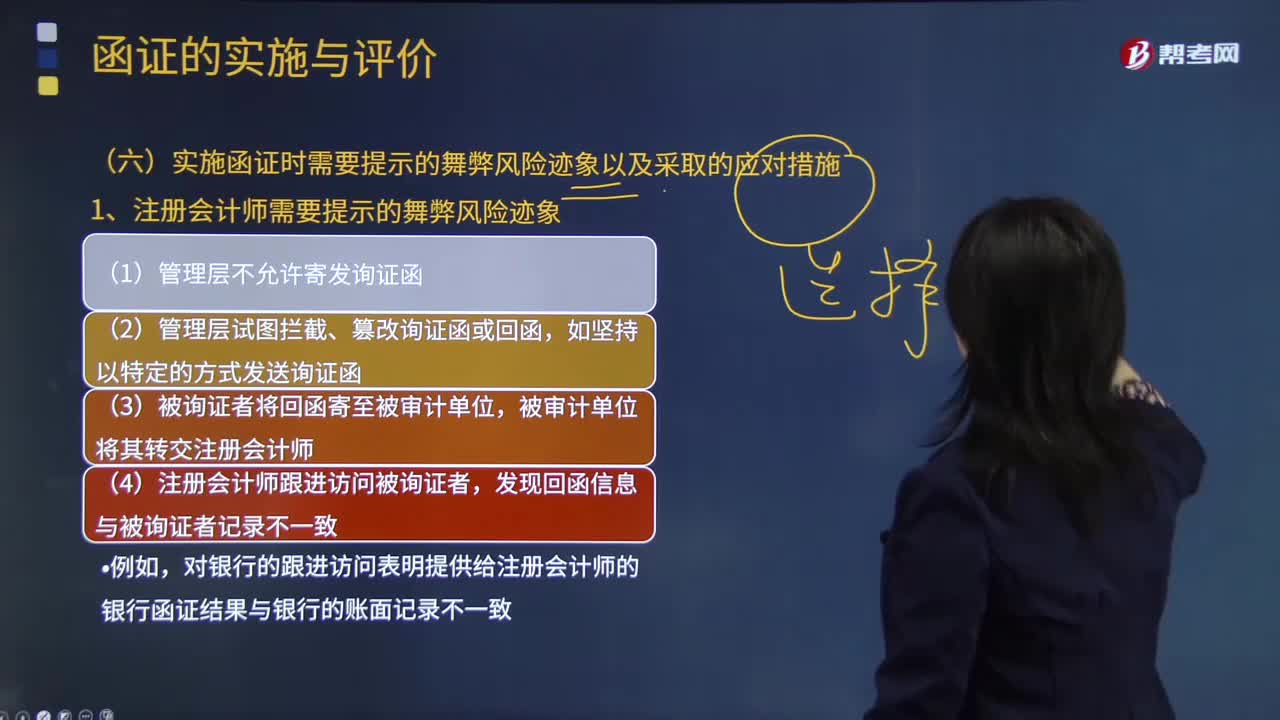

注冊會計師需要提示的舞弊風險跡象有哪些?

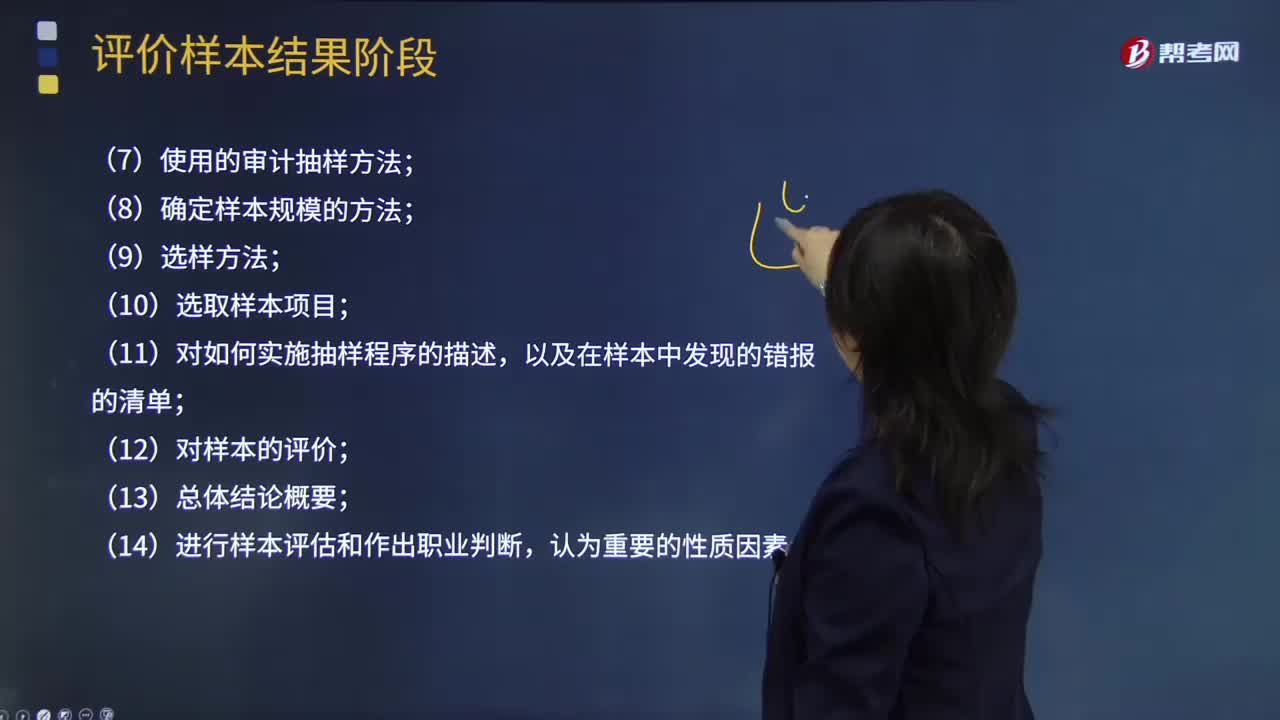

注冊會計師在使用審計抽樣時需要記錄哪些內容?

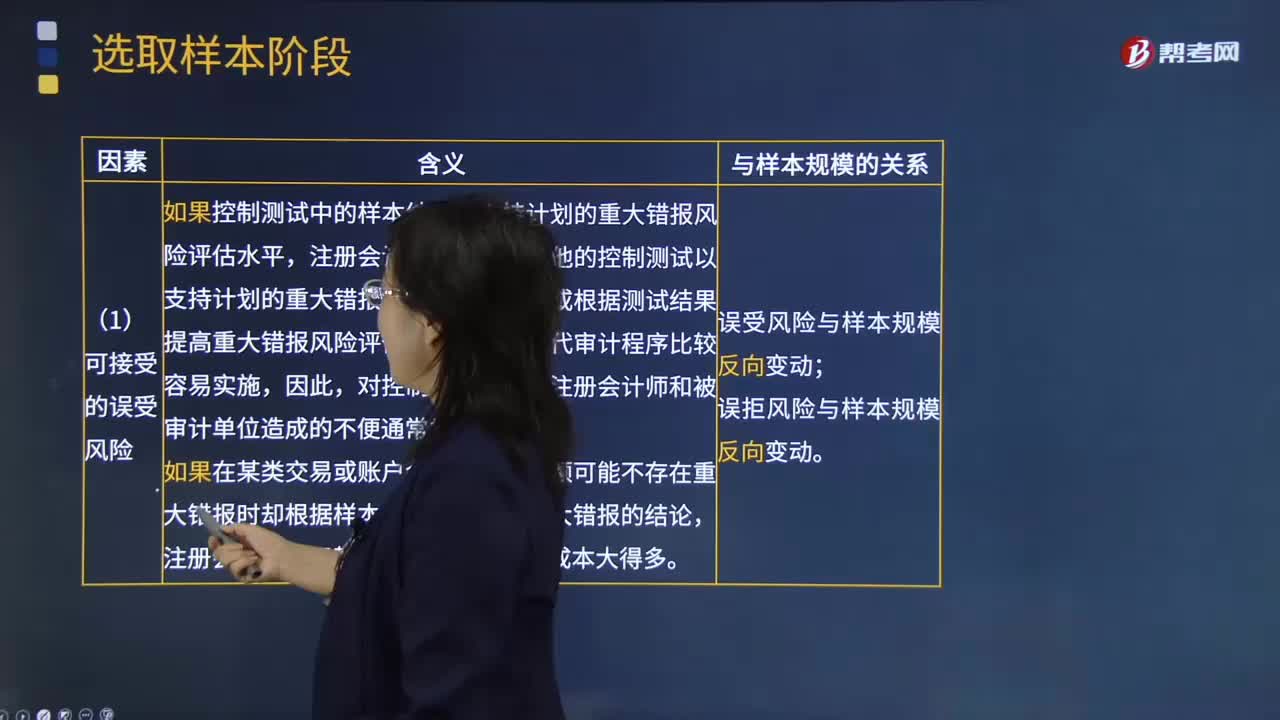

在確定可接受的誤受風險水平時,注冊會計師需要考慮哪些因素?

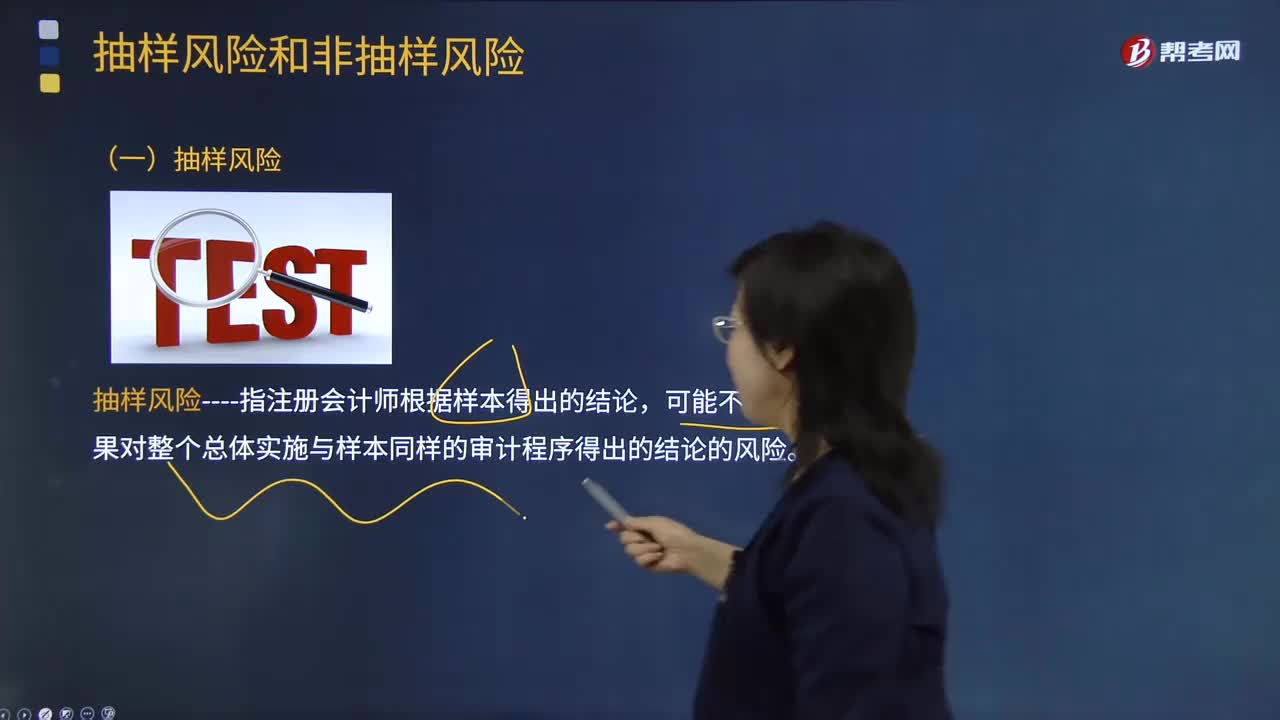

審計抽樣的抽樣風險有哪些?

為什么重大錯報風險獨立于注冊會計師審計而存在?

為什么不能將與收入確認相關的所有認定都假定為存在舞弊風險?

怎樣對收入確認存在的舞弊風險進行評估?

注冊會計師具有哪些特征可能有助于提高職業(yè)判斷質量?

幫考網校

關于我們|客服熱線:400-660-1360|郵編:402160|地址:重慶市永川高新區(qū)軟件園A區(qū)一號樓1層|[網站地圖]

Copyright?2012-2023 重慶幫考教育科技有限公司版權所有 渝ICP備14005059號-5營業(yè)執(zhí)照出版物許可證

渝公安網備 50011802000027號