下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:05

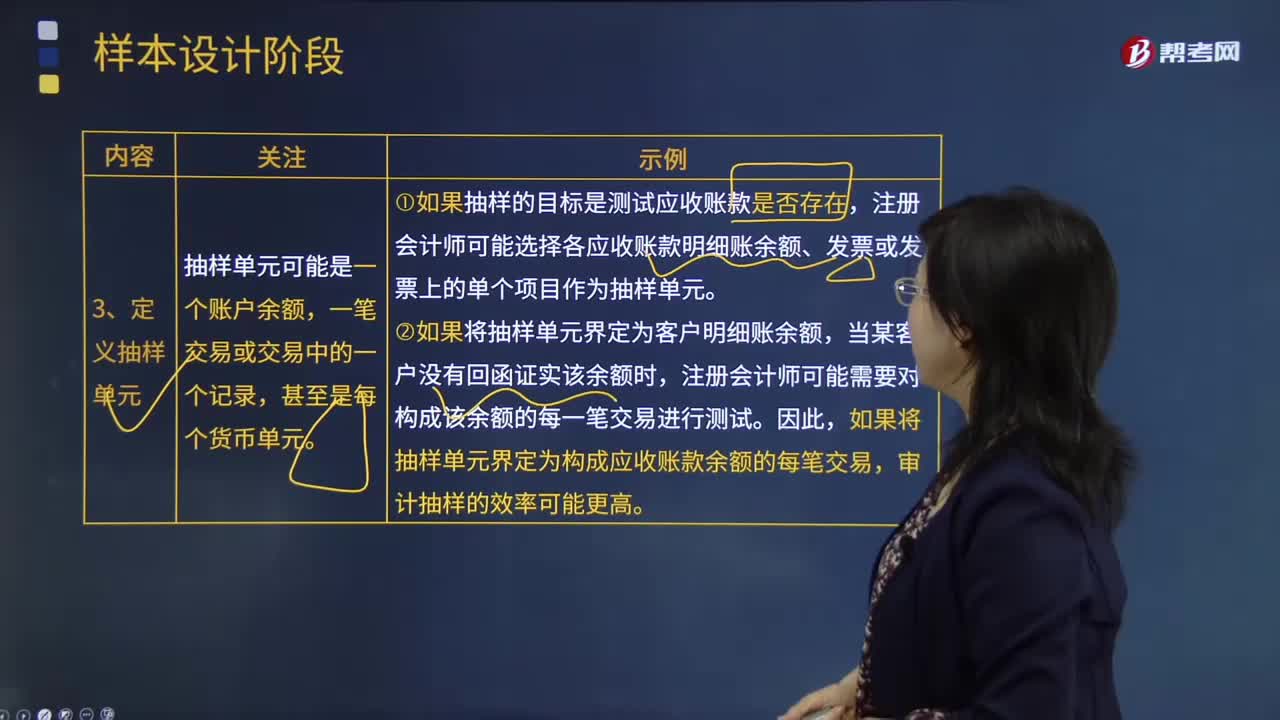

01:05抽樣單元的定義是什么?:抽樣單元的定義是什么?抽樣單元可能是一個賬戶余額,2.如果將抽樣單元界定為客戶明細賬余額,抽樣框與抽樣單元是抽樣的一對基本范疇,其單元滿足"與實際總體的每個單元之間存在確定的對應(yīng)關(guān)系,憑借這種對應(yīng)關(guān)系可以找到實際總體中特定的一個或一些單元"條件的實際總體的映射總體稱為抽樣框。構(gòu)成映射總體的單元則稱為抽樣單元,包含所有抽樣單元的總體稱為抽樣框。抽樣單元構(gòu)成抽樣框的單元稱為抽樣單元。

04:52

04:52樣本設(shè)計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當,要測試現(xiàn)金支付授權(quán)控制是否有效運行------如果從已得到授權(quán)的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權(quán)的項目。

00:37

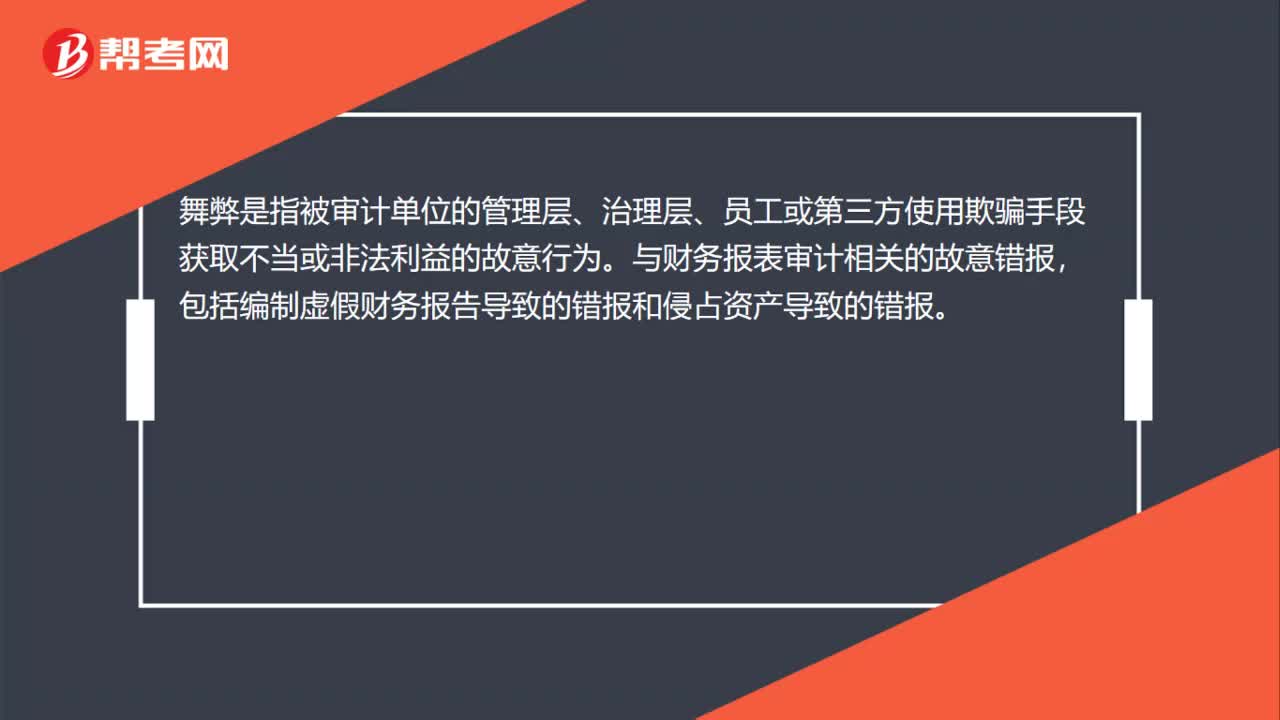

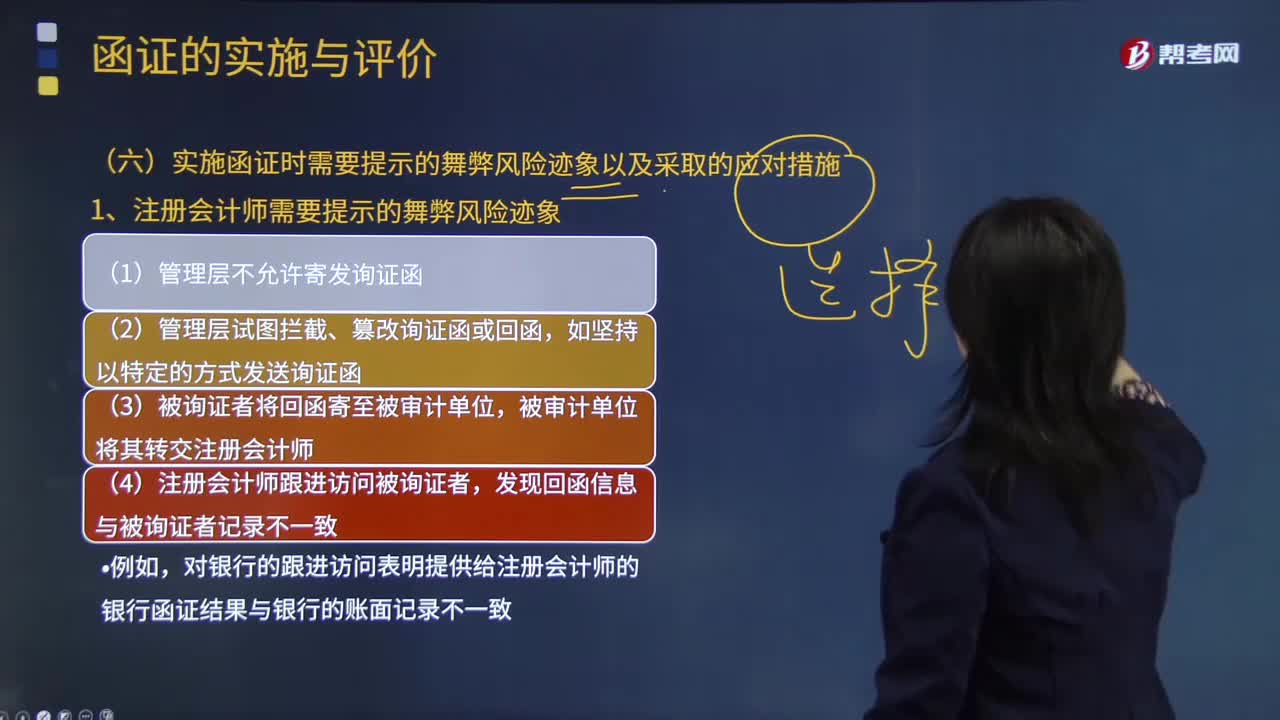

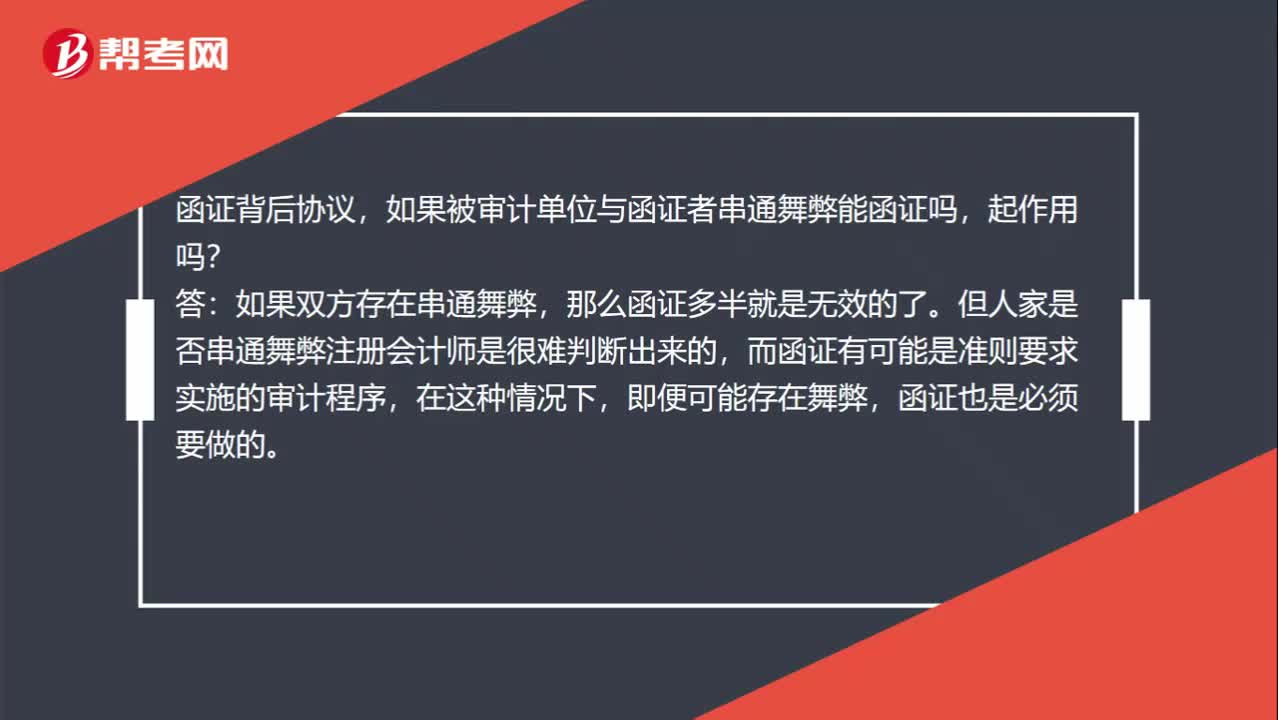

00:37函證背后協(xié)議,如果被審計單位與函證者串通舞弊能函證嗎,起作用嗎?:函證背后協(xié)議,如果被審計單位與函證者串通舞弊能函證嗎,起作用嗎?如果雙方存在串通舞弊,那么函證多半就是無效的了。但人家是否串通舞弊注冊會計師是很難判斷出來的,而函證有可能是準則要求實施的審計程序,在這種情況下,即便可能存在舞弊,函證也是必須要做的。

00:35

00:35要約與承若合同的定義是什么?:要約與承若合同的定義是什么?要約,是一方當事人以締結(jié)合同為目的,向?qū)Ψ疆斒氯颂岢龊贤瑮l件,希望對方當事人接受的意思表示。承諾,是指對于對方當事人提出的要約予以同意,同意發(fā)出要約的當事人提出的條件。承諾到達要約人,合同即成立。

01:47

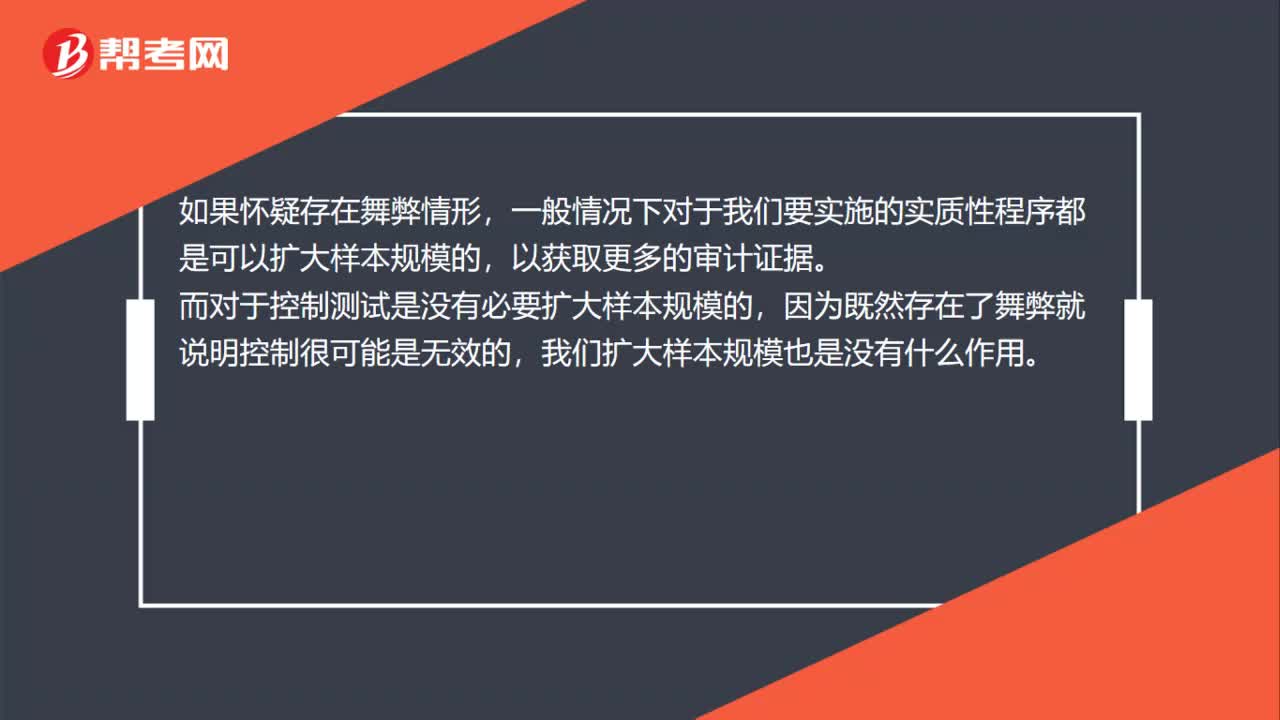

01:47為什么不能將與收入確認相關(guān)的所有認定都假定為存在舞弊風險?:假定收入確認存在舞弊風險,并不意味著注冊會計師應(yīng)當將與收入確認相關(guān)的所有認定都假定為存在舞弊風險。注冊會計師需要結(jié)合對被審計單位及其環(huán)境的具體了解,考慮收入確認舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風險所涉及的具體認定也不同,則可能有高估收入的動機或壓力(如提前確認收入或記錄虛假的收入),收入的發(fā)生認定存在舞弊風險的可能性較大,而完整性認定則通常不存在舞弊風險;

00:43

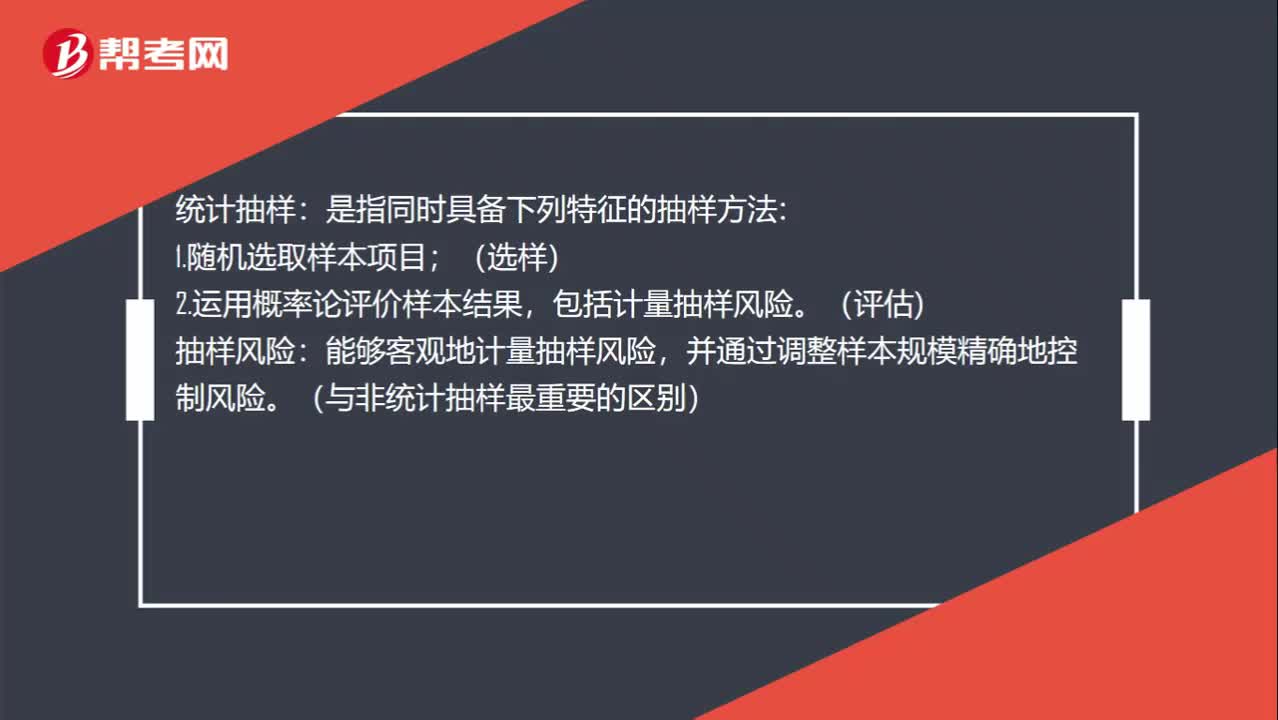

00:43不同抽樣方法的定義是什么?:不同抽樣方法的定義是什么?統(tǒng)計抽樣:是指同時具備下列特征的抽樣方法:1.隨機選取樣本項目;(選樣),2.運用概率論評價樣本結(jié)果。包括計量抽樣風險:(評估),能夠客觀地計量抽樣風險:并通過調(diào)整樣本規(guī)模精確地控制風險。(與非統(tǒng)計抽樣最重要的區(qū)別):非統(tǒng)計抽樣。不同時具備兩個特征抽樣風險無法精確地測定抽樣風險

02:02

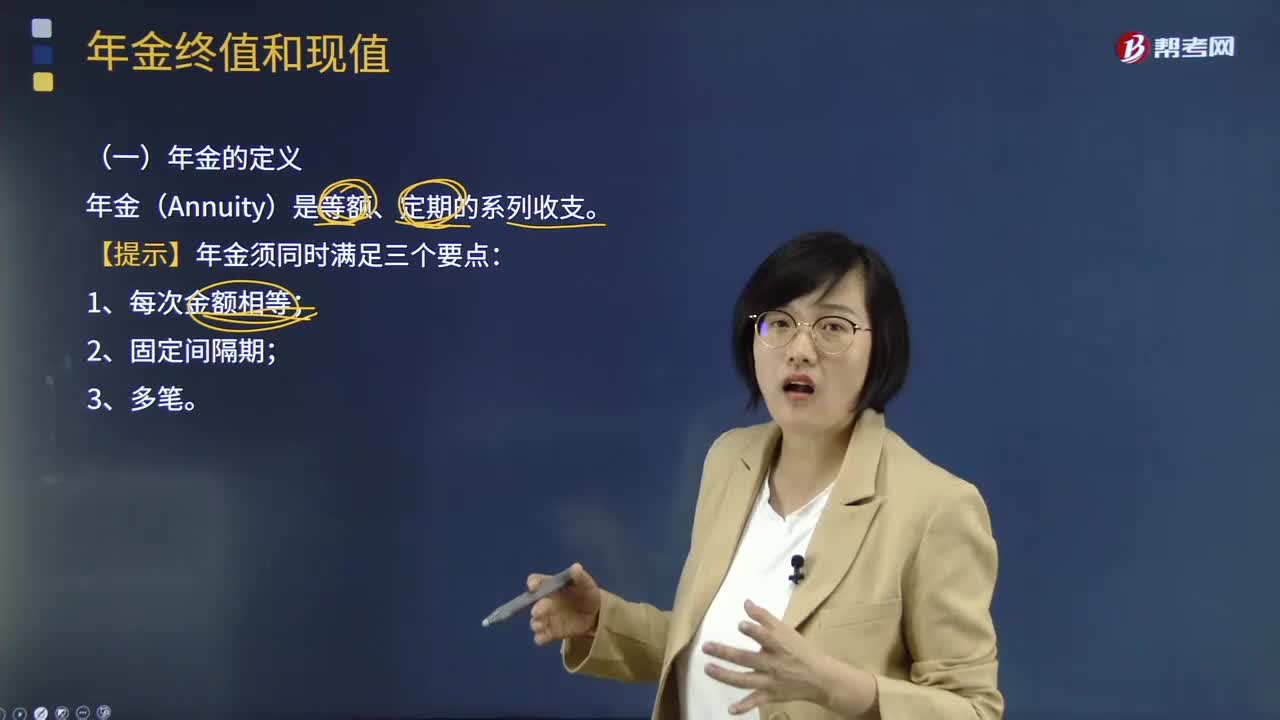

02:02來看看什么是年金的定義?:年金(Annuity)是等額、定期的系列收支,年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金具有等額性和連續(xù)性特點,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。繳納年金的優(yōu)點在于:雇主不承擔將來提供確定數(shù)額的養(yǎng)老金義務(wù),只需按預(yù)先測算的養(yǎng)老金數(shù)額規(guī)定一定的繳費率,(2)養(yǎng)老金計入個人賬戶。

10:28

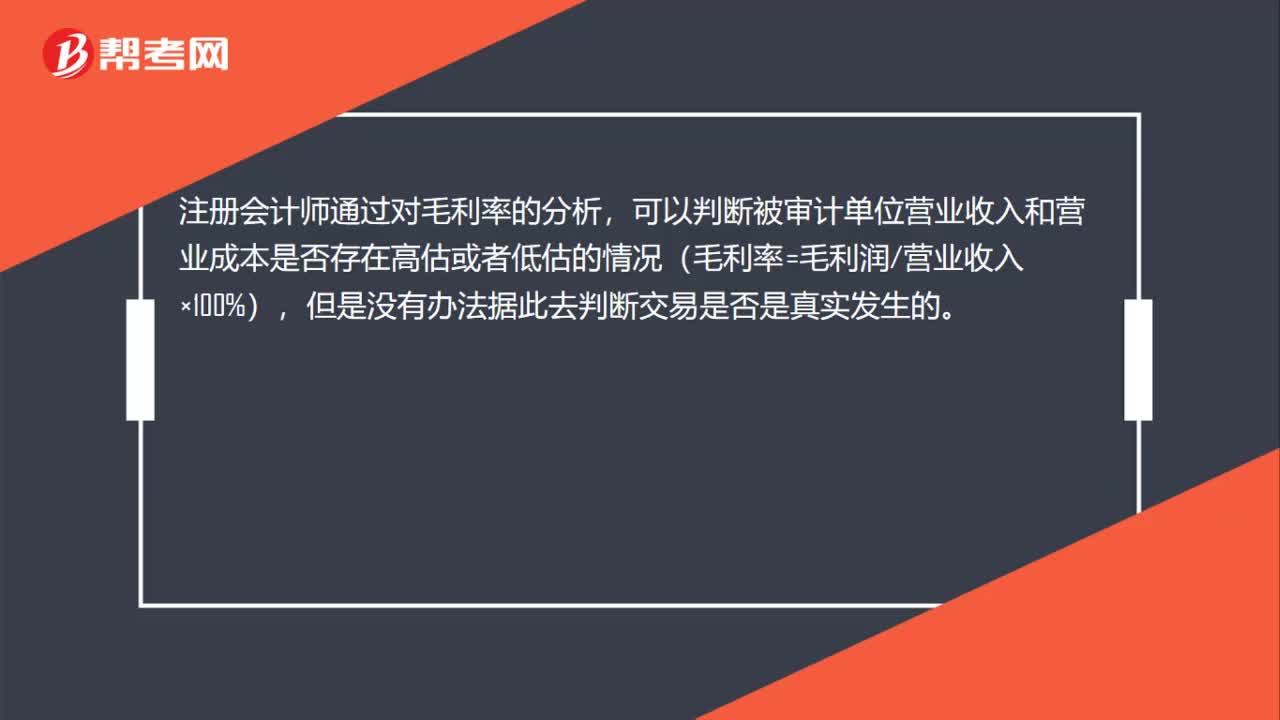

10:28怎樣對收入確認存在的舞弊風險進行評估?:怎樣對收入確認存在的舞弊風險進行評估?3.注冊會計師應(yīng)當評價通過實施風險評估程序和執(zhí)行其他相關(guān)活動獲取的信息是否表明存在舞弊風險因素。以明顯高于其他客戶的價格向未披露的關(guān)聯(lián)方銷售商品,(6)在與商品相關(guān)的風險和報酬尚未全部轉(zhuǎn)移給客戶之前確認銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認收入。按照相關(guān)購銷交易的總額而非凈額(扣除傭金和代理費等)確認收入。

01:50

01:50固定資產(chǎn)初始計量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,固定資產(chǎn)應(yīng)當按照成本進行初始計量。是指企業(yè)購建某項固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應(yīng)考慮棄置費用。企業(yè)應(yīng)當按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

05:40

05:40固定資產(chǎn)的定義具體指什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,價值達到一定標準的非貨幣性資產(chǎn),固定資產(chǎn)是企業(yè)的勞動手段,也是企業(yè)賴以生產(chǎn)經(jīng)營的主要資產(chǎn)。固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.固定資產(chǎn)指同時具有以下特征的資產(chǎn):

00:23

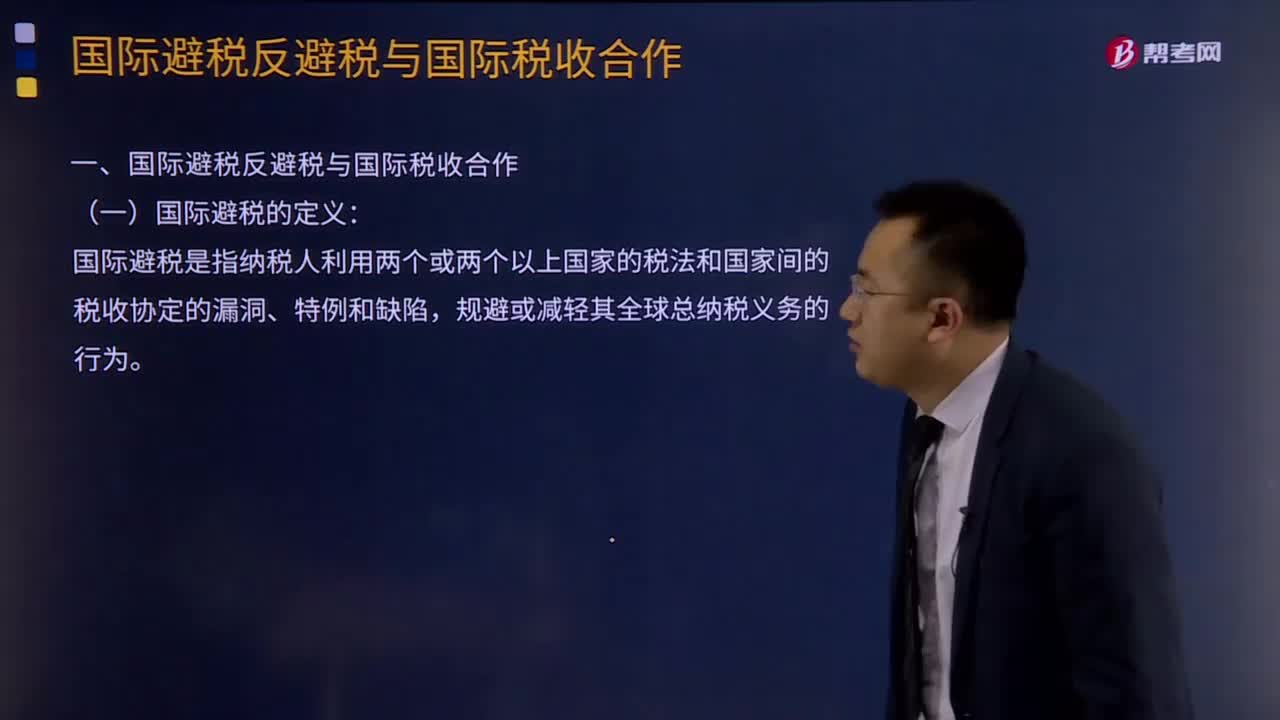

00:23國際避稅的定義是什么?:國際避稅的定義:國際避稅是指納稅人利用兩個或兩個以上國家的稅法和國家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務(wù)的行為。國際反避稅與國際稅收合作,中國簽署《多邊稅收征管互助公約》(以下簡稱《公約》),成為該公約的第56個簽約方。G20成員至此已全部都加入這一公約,我國簽署《金融賬戶涉稅信息自動交換多邊主管當局間協(xié)議》。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重與否的重要標志。稅率的三個分類:首先聲明,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,既然是理論,那就應(yīng)當像以前一樣,累進稅率分為超額累進稅率、全額累進稅率、超率累進稅率。主要分為比例稅率、累進稅率和定額稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日