下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:22

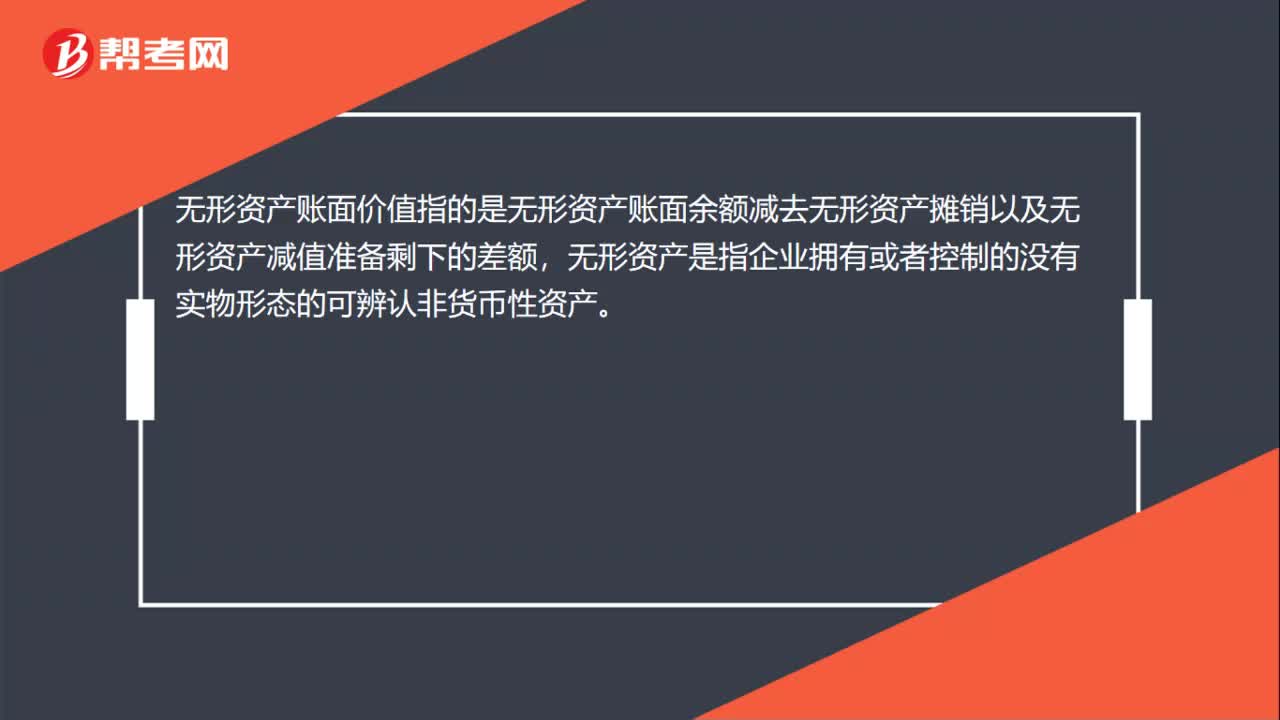

00:22報(bào)廢無形資產(chǎn)的賬面價值是什么?:報(bào)廢無形資產(chǎn)的賬面價值是什么?無形資產(chǎn)賬面價值指的是無形資產(chǎn)賬面余額減去無形資產(chǎn)攤銷以及無形資產(chǎn)減值準(zhǔn)備剩下的差額,無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。

00:51

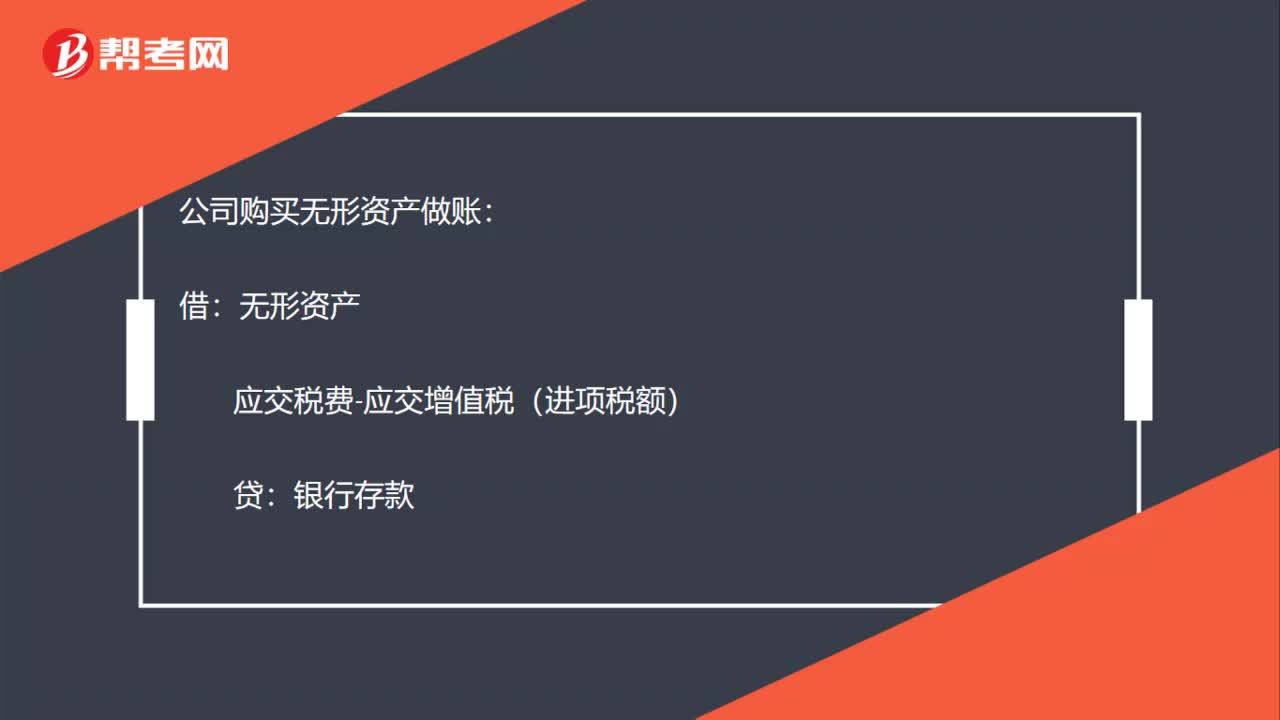

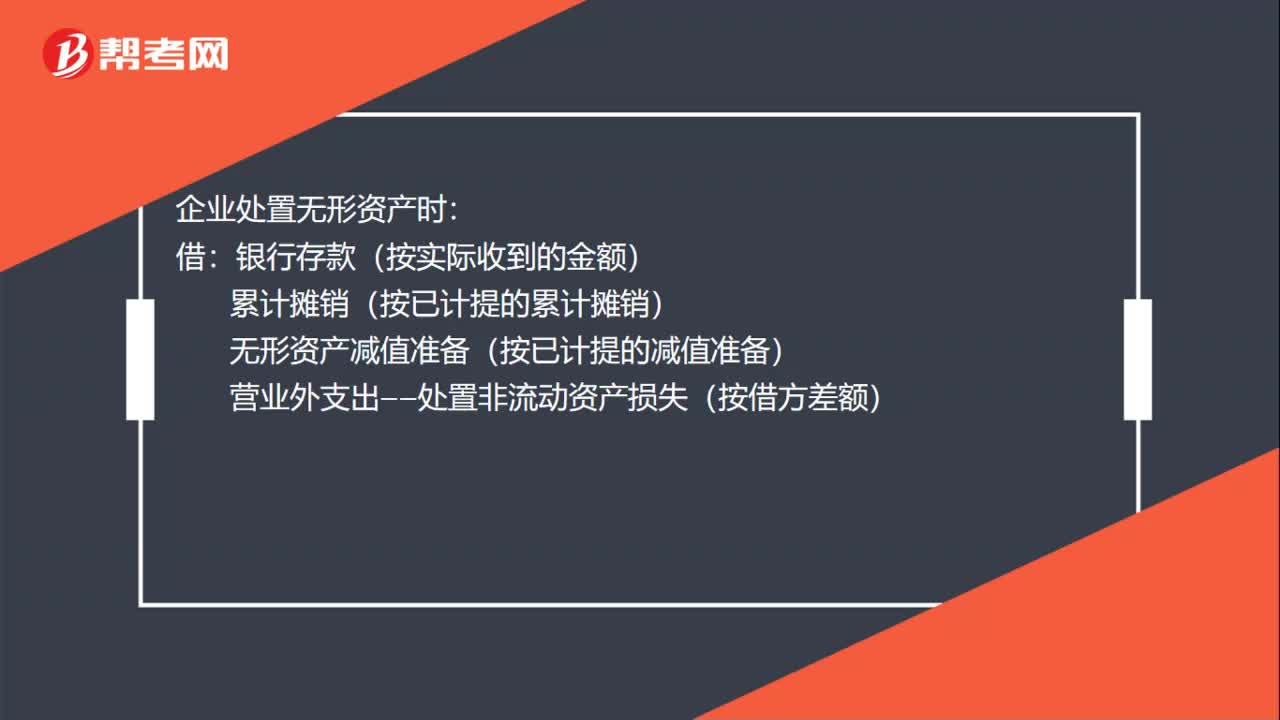

00:51報(bào)廢無形資產(chǎn)的凈損失是什么?:報(bào)廢無形資產(chǎn)的凈損失是什么?無形資產(chǎn)凈損失是指企業(yè)處置無形資產(chǎn)收入收入抵補(bǔ)處置費(fèi)用和無形資產(chǎn)未攤銷賬面價值而發(fā)生的損失,應(yīng)計(jì)入營業(yè)外支出的金額。企業(yè)處置無形資產(chǎn)時:累計(jì)攤銷(按已計(jì)提的累計(jì)攤銷)無形資產(chǎn)減值準(zhǔn)備(按已計(jì)提的減值準(zhǔn)備)營業(yè)外支出——處置非流動資產(chǎn)損失(按借方差額)無形資產(chǎn)(按無形資產(chǎn)賬面余額)應(yīng)交稅費(fèi)(售價×營業(yè)稅稅率)營業(yè)外收入——處置非流動資產(chǎn)利得(按貸方差額)

01:25

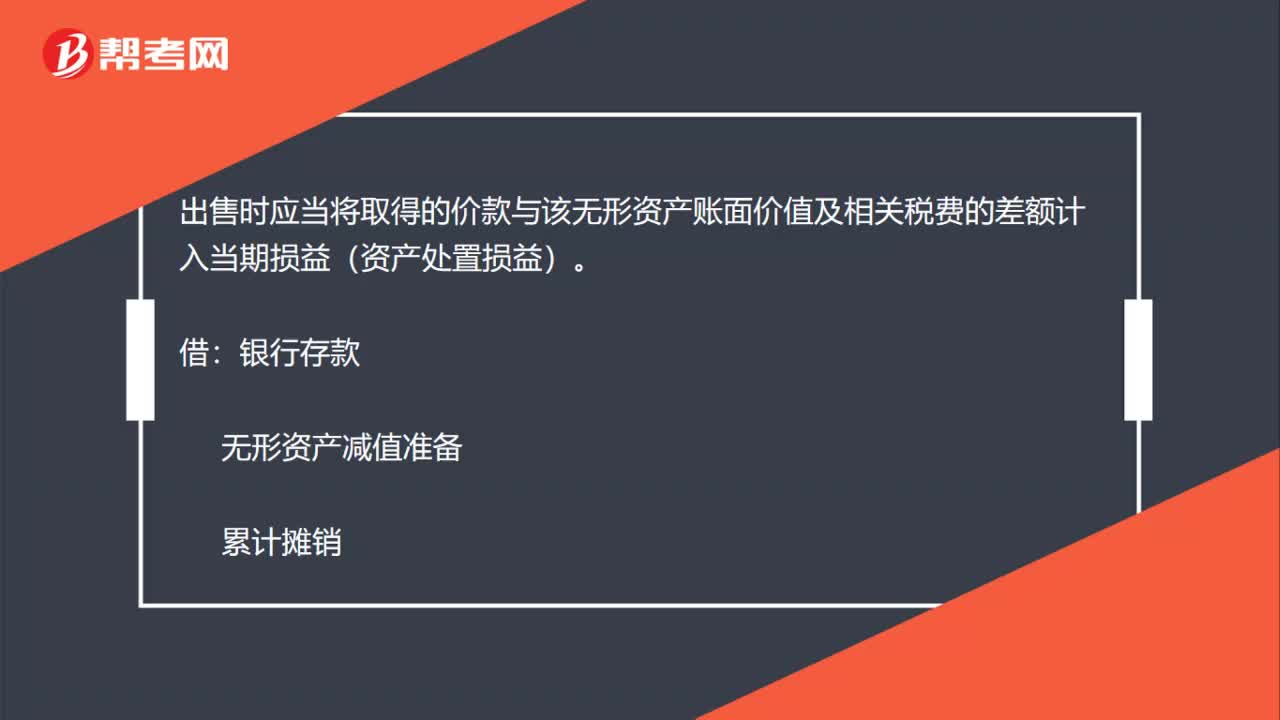

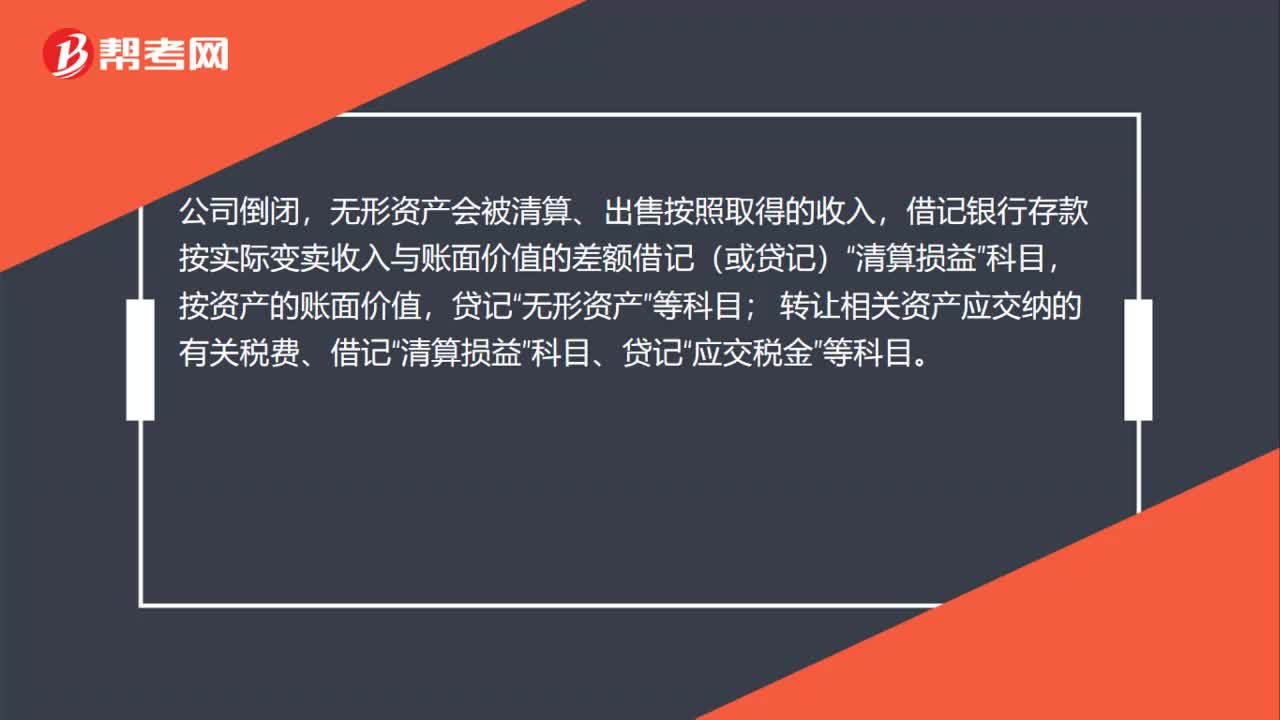

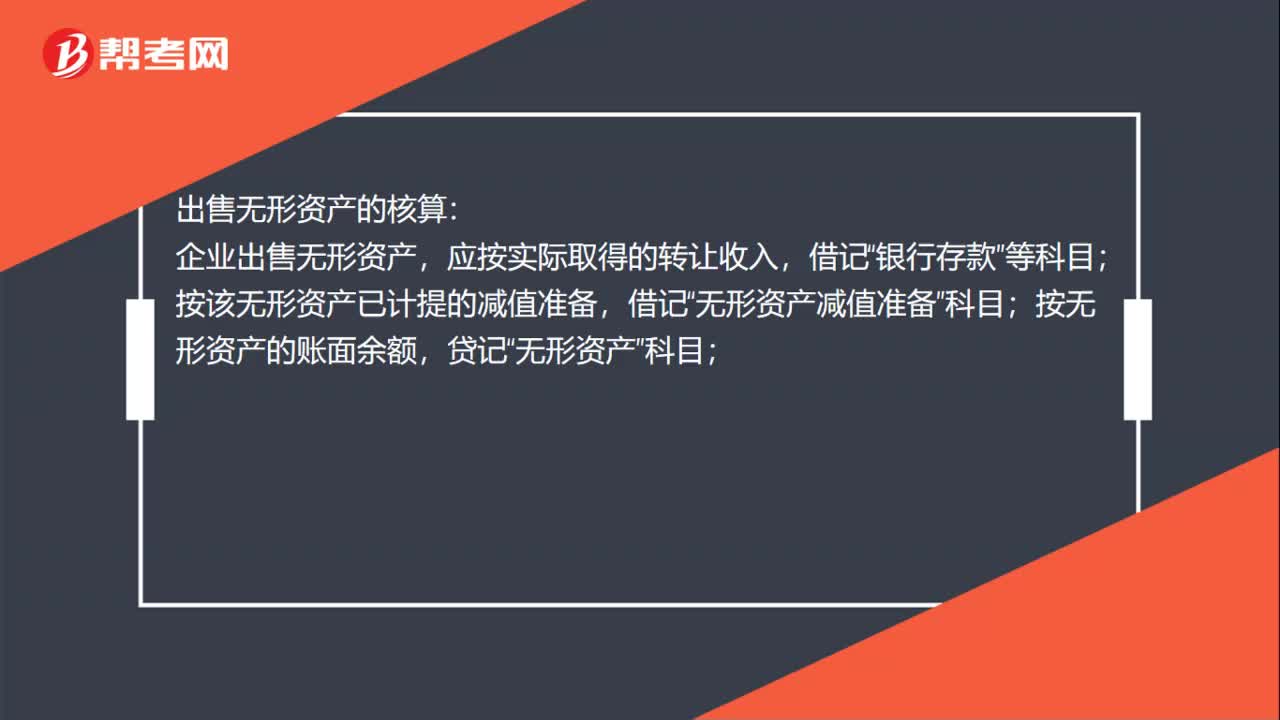

01:25報(bào)廢無形資產(chǎn)的凈損失計(jì)入哪個科目?:報(bào)廢無形資產(chǎn)的凈損失計(jì)入哪個科目?報(bào)廢無形資產(chǎn)的凈損失計(jì)入營業(yè)外支出,出售無形資產(chǎn)損失是指企業(yè)出售無形資產(chǎn)所取得的收入減去出售無形資產(chǎn)的賬面價值及發(fā)生的相關(guān)稅費(fèi)后的凈額。出售無形資產(chǎn)的核算:企業(yè)出售無形資產(chǎn),應(yīng)按實(shí)際取得的轉(zhuǎn)讓收入,按該無形資產(chǎn)已計(jì)提的減值準(zhǔn)備,借記“無形資產(chǎn)減值準(zhǔn)備”按無形資產(chǎn)的賬面余額,按應(yīng)支付的相關(guān)稅費(fèi),應(yīng)交稅金”營業(yè)外收入——出售無形資產(chǎn)收益”科目或借記“

00:24

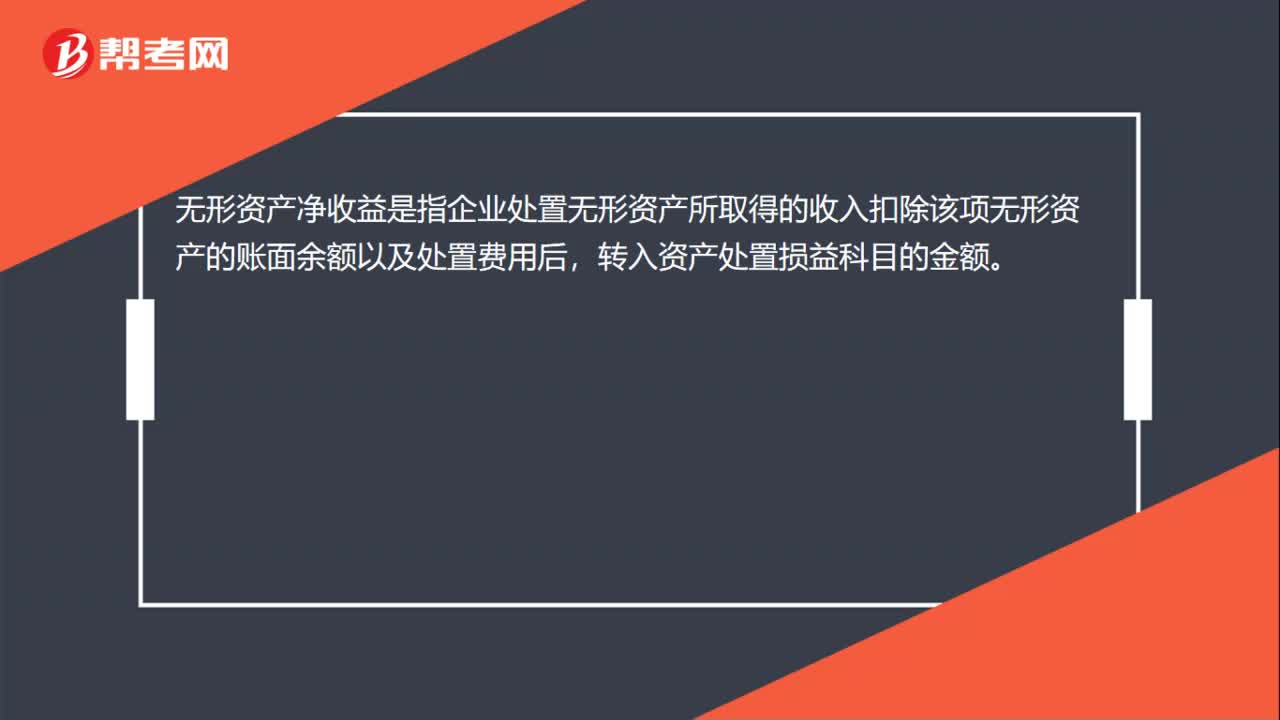

00:24報(bào)廢無形資產(chǎn)的凈收益是什么?:報(bào)廢無形資產(chǎn)的凈收益是什么?無形資產(chǎn)凈收益是指企業(yè)處置無形資產(chǎn)所取得的收入扣除該項(xiàng)無形資產(chǎn)的賬面余額以及處置費(fèi)用后,轉(zhuǎn)入資產(chǎn)處置損益科目的金額。會計(jì)分錄:借:銀行存款:貸無形資產(chǎn)營業(yè)外收入

00:27

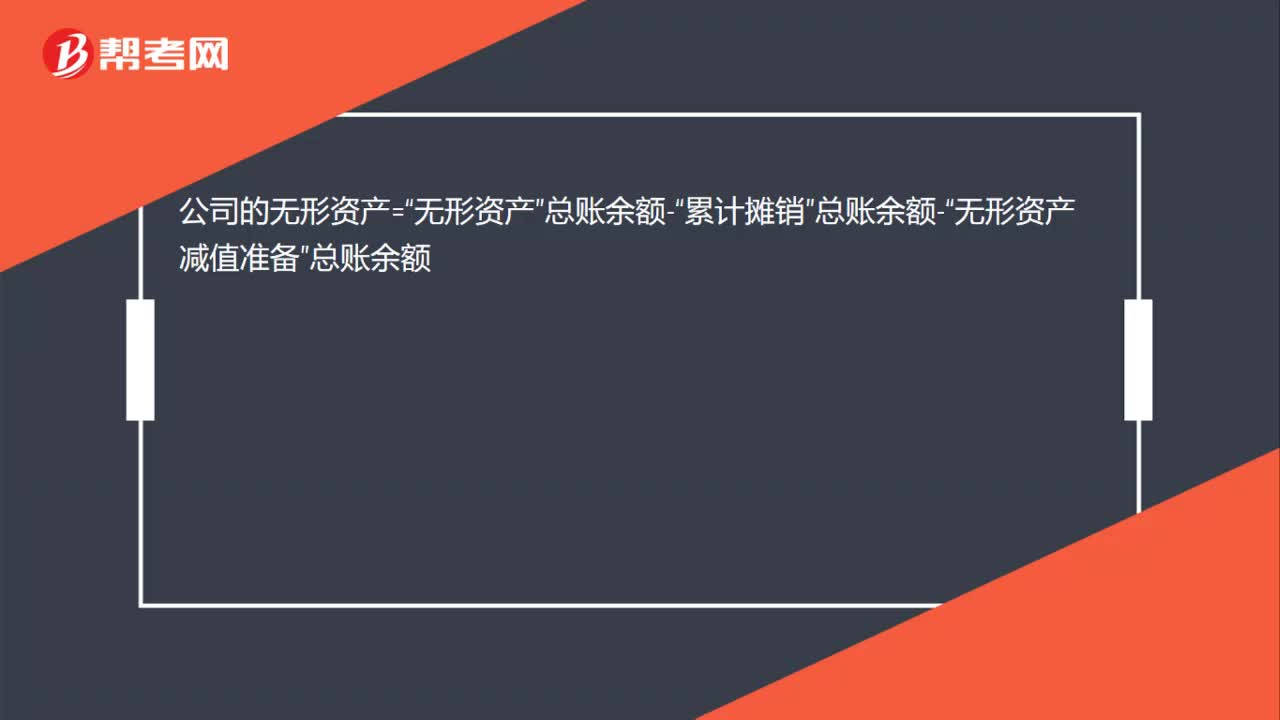

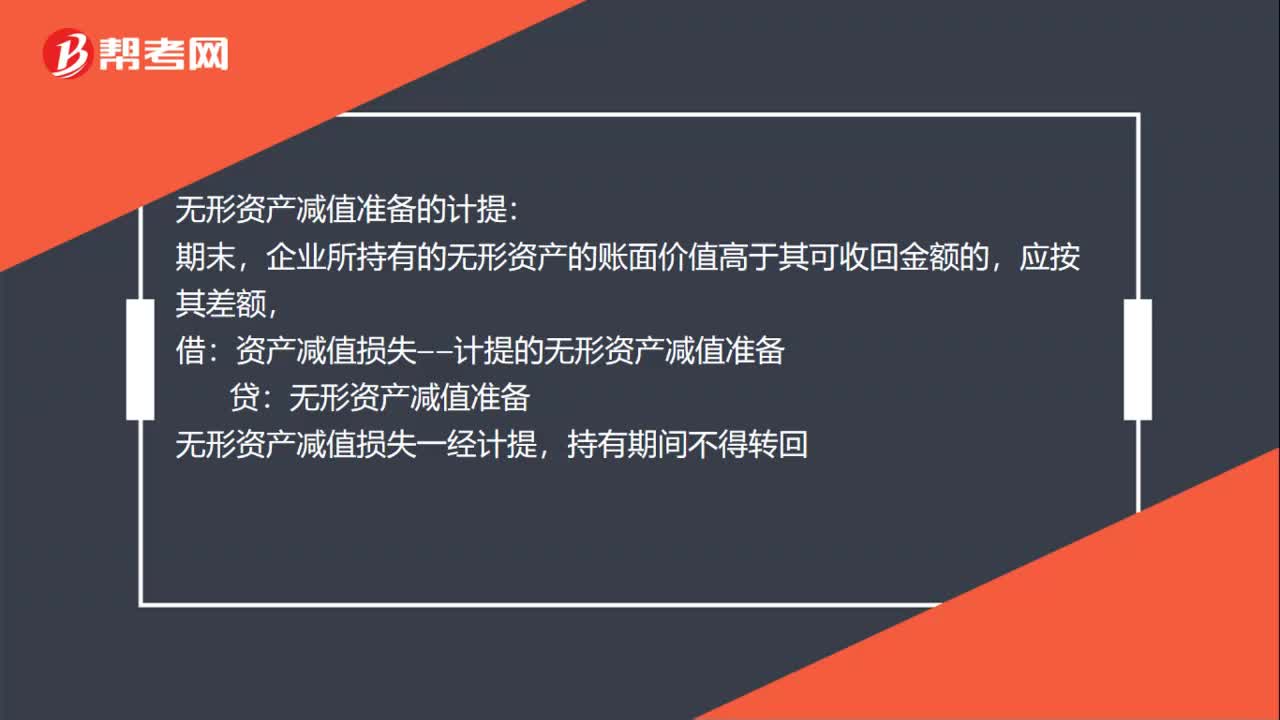

00:27報(bào)表上無形資產(chǎn)數(shù)怎么算的?:報(bào)表上無形資產(chǎn)數(shù)怎么算的?財(cái)務(wù)報(bào)表里的無形資產(chǎn)是企業(yè)本期擁有的無形資產(chǎn)賬面凈值,在報(bào)表中無形資產(chǎn)金額的填寫計(jì)算公式是無形資產(chǎn)賬面凈值=無形資產(chǎn)原值-累計(jì)攤銷-無形資產(chǎn)減值準(zhǔn)備。

02:50

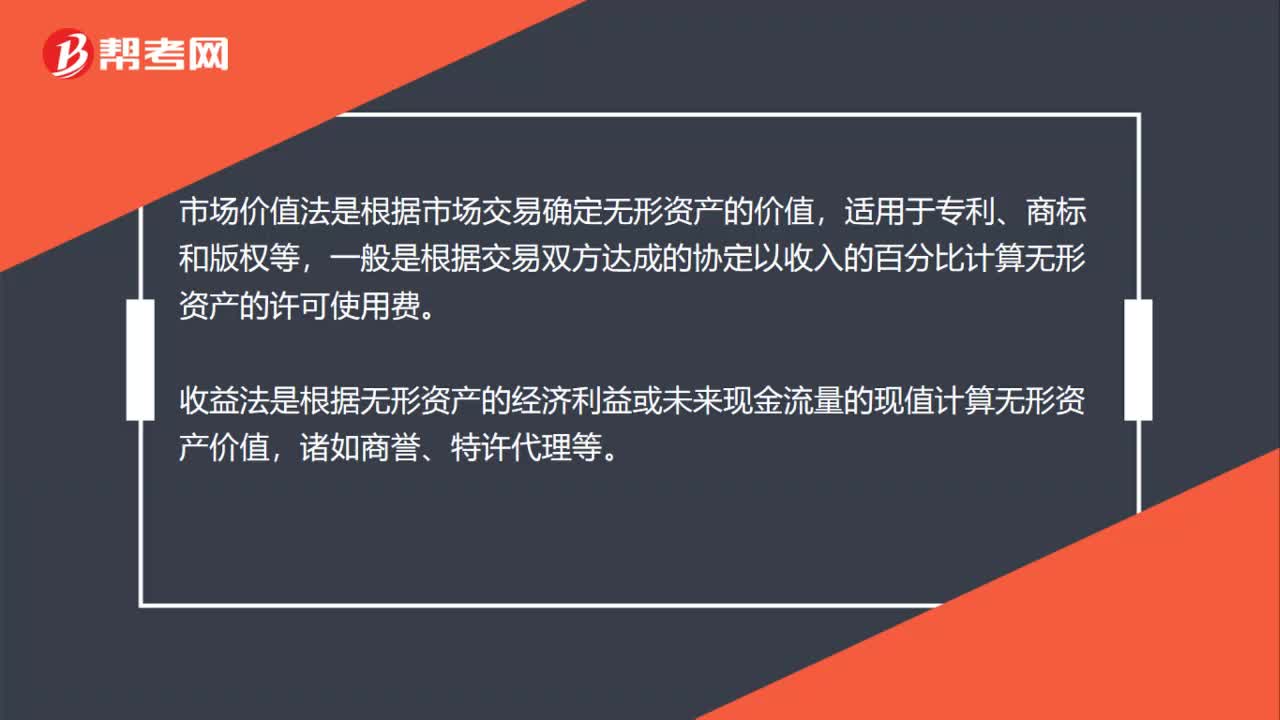

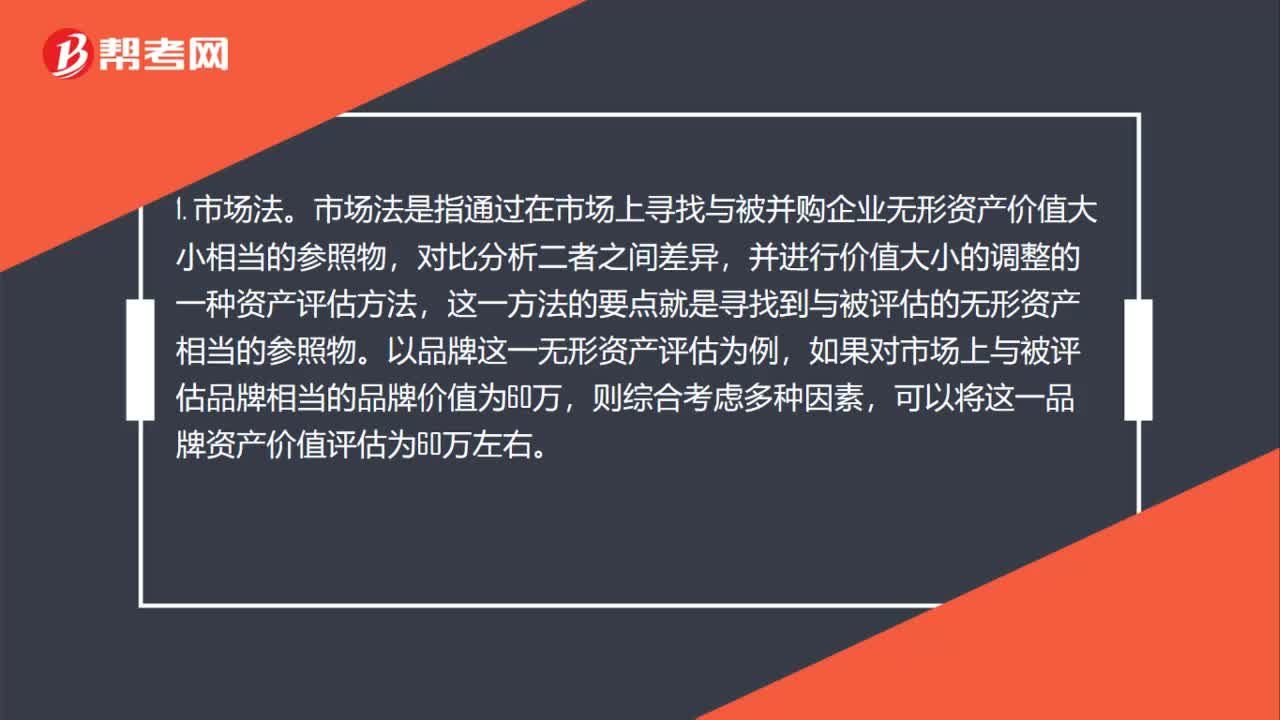

02:50被收購的公司無形資產(chǎn)如何評估?:市場法是指通過在市場上尋找與被并購企業(yè)無形資產(chǎn)價值大小相當(dāng)?shù)膮⒄瘴铮⑦M(jìn)行價值大小的調(diào)整的一種資產(chǎn)評估方法,可以將這一品牌資產(chǎn)價值評估為60萬左右。成本法按照無形資產(chǎn)的現(xiàn)時評估價值的重置成本并扣除損耗來確定無形資產(chǎn)價值的一種方法,這種方法重點(diǎn)考慮了無形資產(chǎn)的成本投入以及損耗,其公式為無形資產(chǎn)價值等于重置成本與各種損耗之差,那么依據(jù)成本法無形資產(chǎn)價值為80萬。

01:23

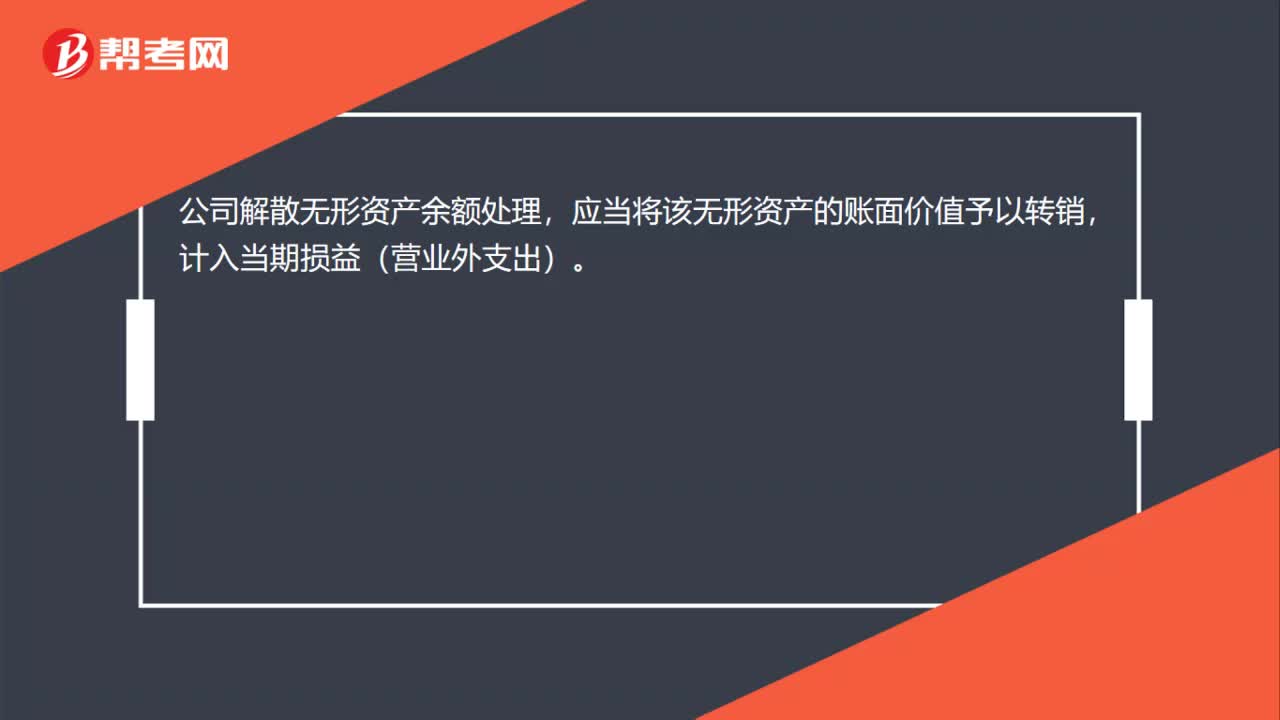

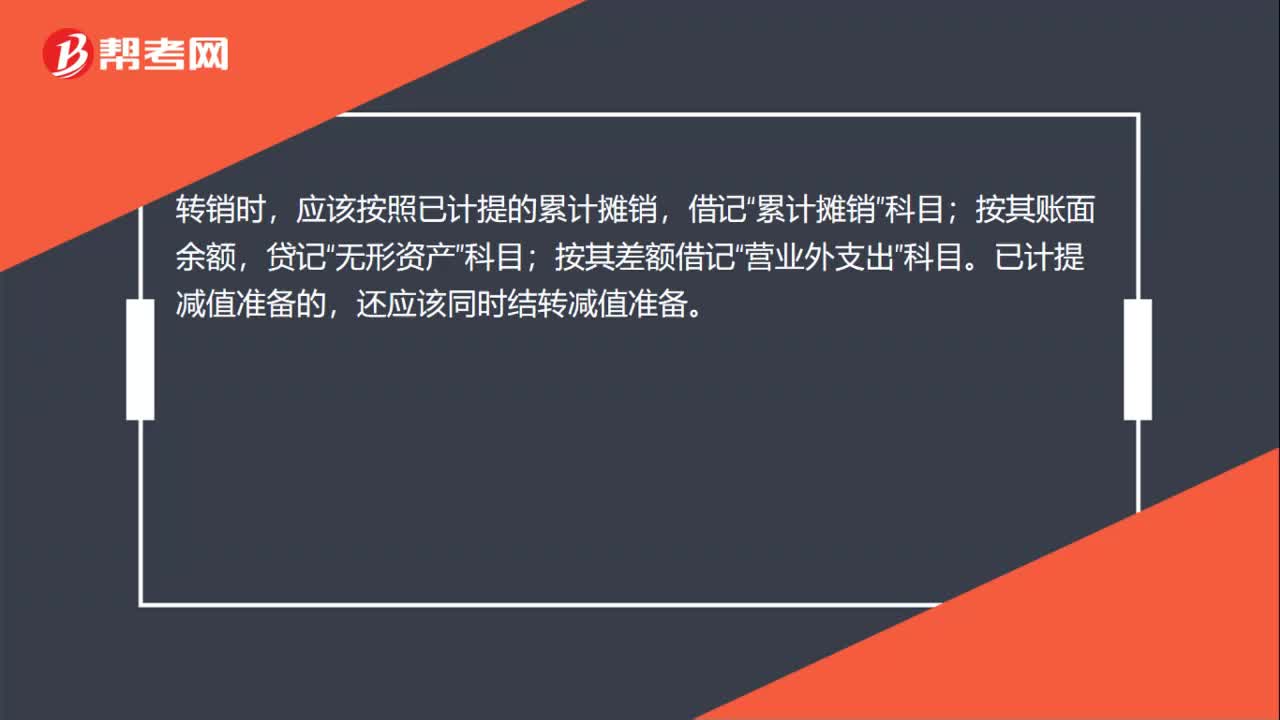

01:23報(bào)廢無形資產(chǎn)的賬務(wù)怎么處理?:報(bào)廢無形資產(chǎn)的賬務(wù)怎么處理?無形資產(chǎn)預(yù)期不能為企業(yè)帶來經(jīng)濟(jì)利益,則應(yīng)將其報(bào)廢并予轉(zhuǎn)銷,其賬面價值轉(zhuǎn)作當(dāng)期損益。轉(zhuǎn)銷時,應(yīng)按已計(jì)提的累計(jì)攤銷,累計(jì)攤銷”按其賬面余額,按其差額,借記“營業(yè)外支出”科目。已計(jì)提減值準(zhǔn)備的,還應(yīng)同時結(jié)轉(zhuǎn)減值準(zhǔn)備。無形資產(chǎn)是指企業(yè)長期擁有或控制的能給企業(yè)帶來長期的不穩(wěn)定的超額經(jīng)濟(jì)利益的、沒有實(shí)物形態(tài)的資源和能力的集合。無形資產(chǎn)從其歷史發(fā)展進(jìn)程來看。

01:20

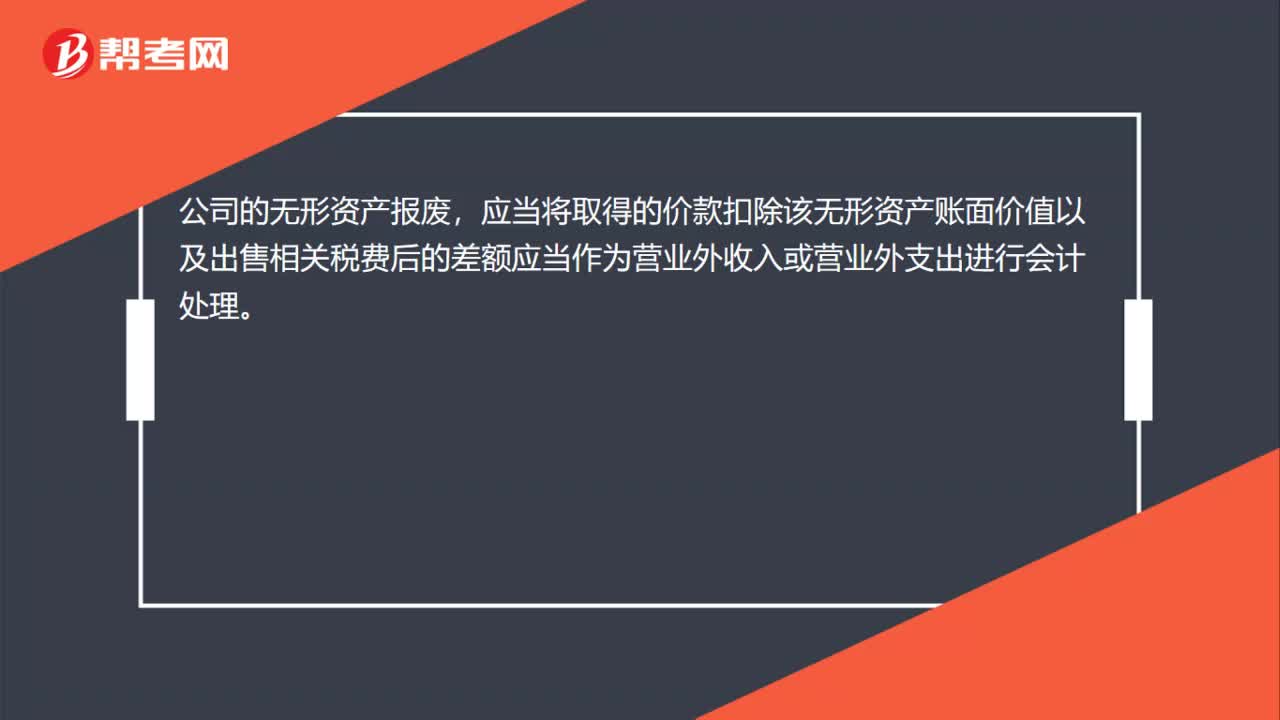

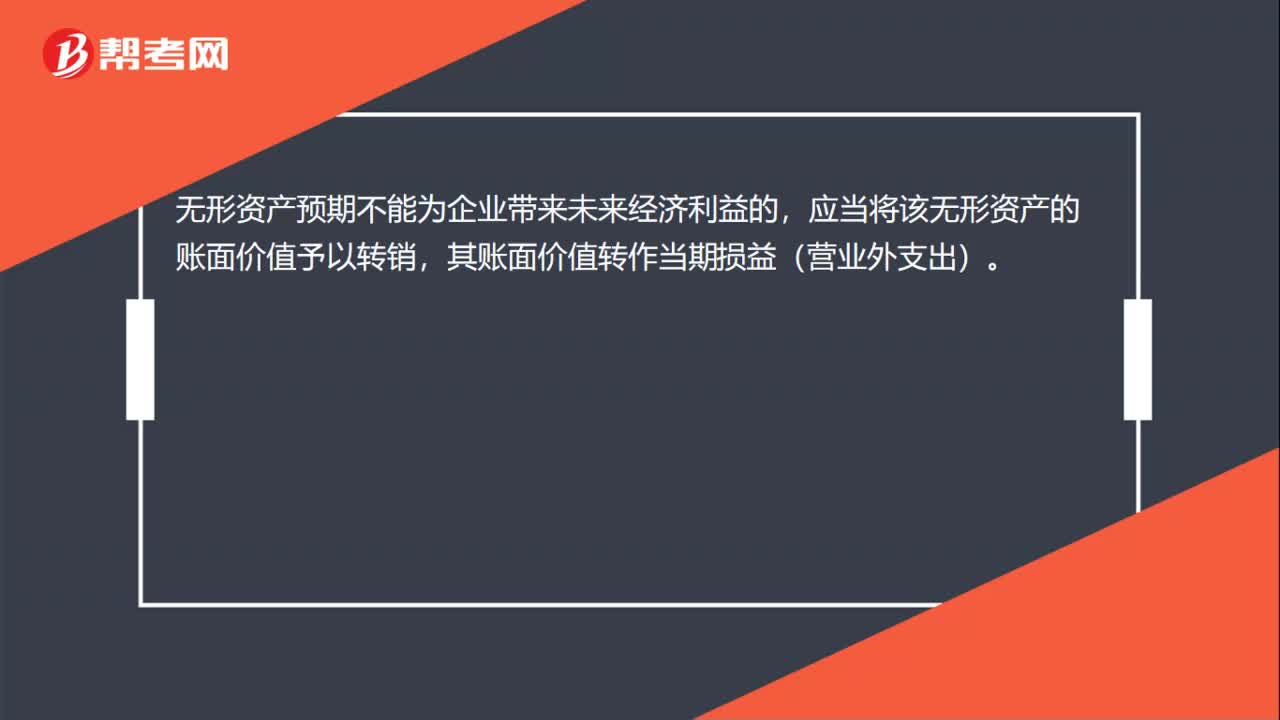

01:20報(bào)廢無形資產(chǎn)的條件有哪些?:報(bào)廢無形資產(chǎn)的條件:無形資產(chǎn)對外出租、出售,無形資產(chǎn)的處置和報(bào)廢主要是無形資產(chǎn)對外出租、出售,或者是無法為企業(yè)帶來未來經(jīng)濟(jì)利益時,企業(yè)租讓無形資產(chǎn)使用權(quán)形成的租金收入和發(fā)生的相關(guān)費(fèi)用,分別確認(rèn)為其他業(yè)務(wù)收入和其他業(yè)務(wù)成本。企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價款與該無形資產(chǎn)賬面價值的差額計(jì)入當(dāng)期損益營業(yè)外收入或營業(yè)外支出。無形資產(chǎn)預(yù)期不能為企業(yè)帶來經(jīng)濟(jì)利益的,應(yīng)當(dāng)將該無形資產(chǎn)的賬面價值予以轉(zhuǎn)銷。

01:48

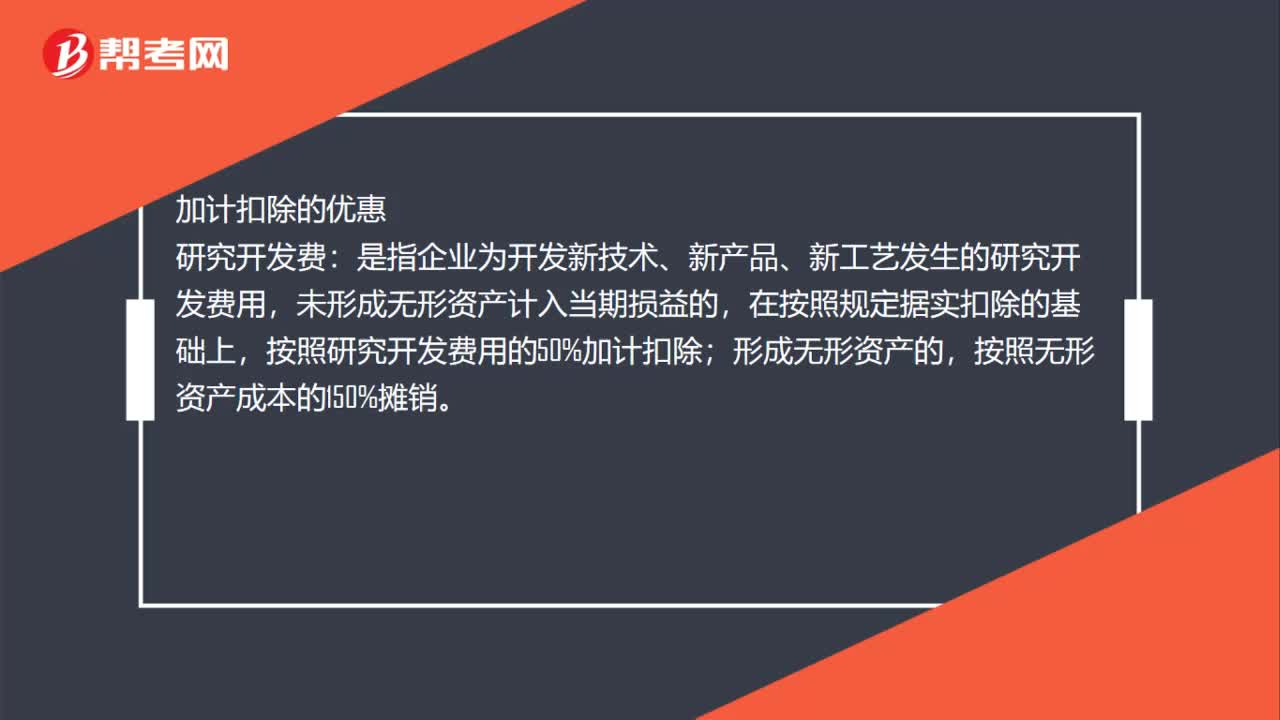

01:48報(bào)廢的無形資產(chǎn)能加計(jì)扣除嗎?:報(bào)廢的無形資產(chǎn)能加計(jì)扣除嗎?報(bào)廢的無形資產(chǎn)不能加計(jì)扣除。加計(jì)扣除指按照稅法規(guī)定在實(shí)際發(fā)生數(shù)額的基礎(chǔ)上,作為計(jì)算應(yīng)納稅所得額時的扣除數(shù)額的一種稅收優(yōu)惠措施。加計(jì)扣除的優(yōu)惠:未形成無形資產(chǎn)計(jì)入當(dāng)期損益的,在按照規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上;按照研究開發(fā)費(fèi)用的50%加計(jì)扣除,企業(yè)安置殘疾人員所支付的工資,在按照支付給殘疾職工工資據(jù)實(shí)扣除的基礎(chǔ)上。按照支付給殘疾職工工資的l00%加計(jì)扣除。

01:59

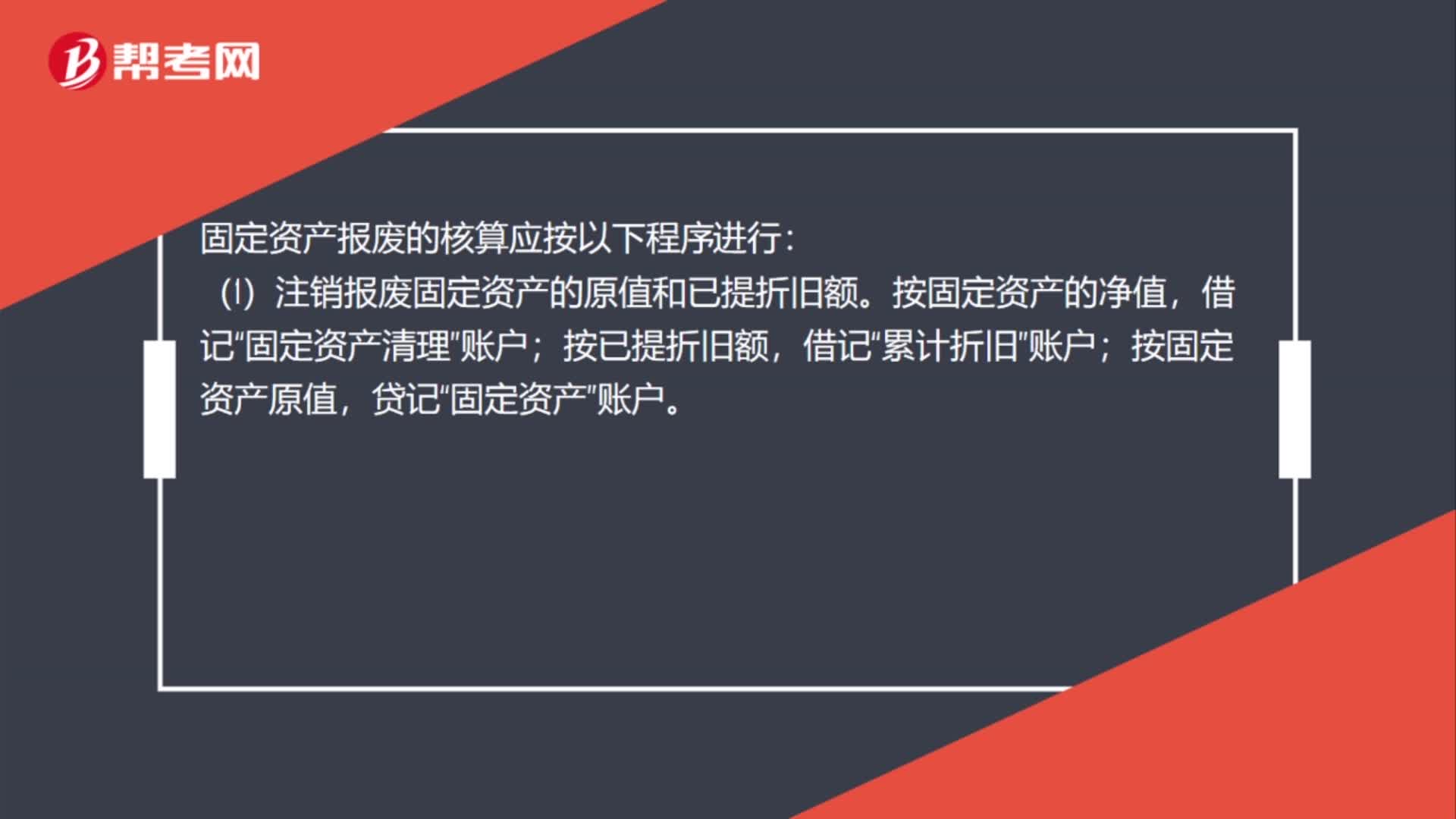

01:59公司自有固定資產(chǎn)要報(bào)廢怎么辦?:公司自有固定資產(chǎn)要報(bào)廢怎么辦?固定資產(chǎn)報(bào)廢的核算應(yīng)按以下程序進(jìn)行:(1)注銷報(bào)廢固定資產(chǎn)的原值和已提折舊額。按固定資產(chǎn)的凈值,借記“賬戶;按已提折舊額,累計(jì)折舊”按固定資產(chǎn)原值,固定資產(chǎn)”(2)結(jié)轉(zhuǎn)殘料價值和變價收入。按收回的殘料價值和變價收入,銀行存款”、“原材料”(3)支付清理費(fèi)用。按發(fā)生的清理費(fèi)用,貸記“銀行存款”(4)結(jié)轉(zhuǎn)清理后的凈損益。固定資產(chǎn)清理后的凈收益,貸記“

01:00

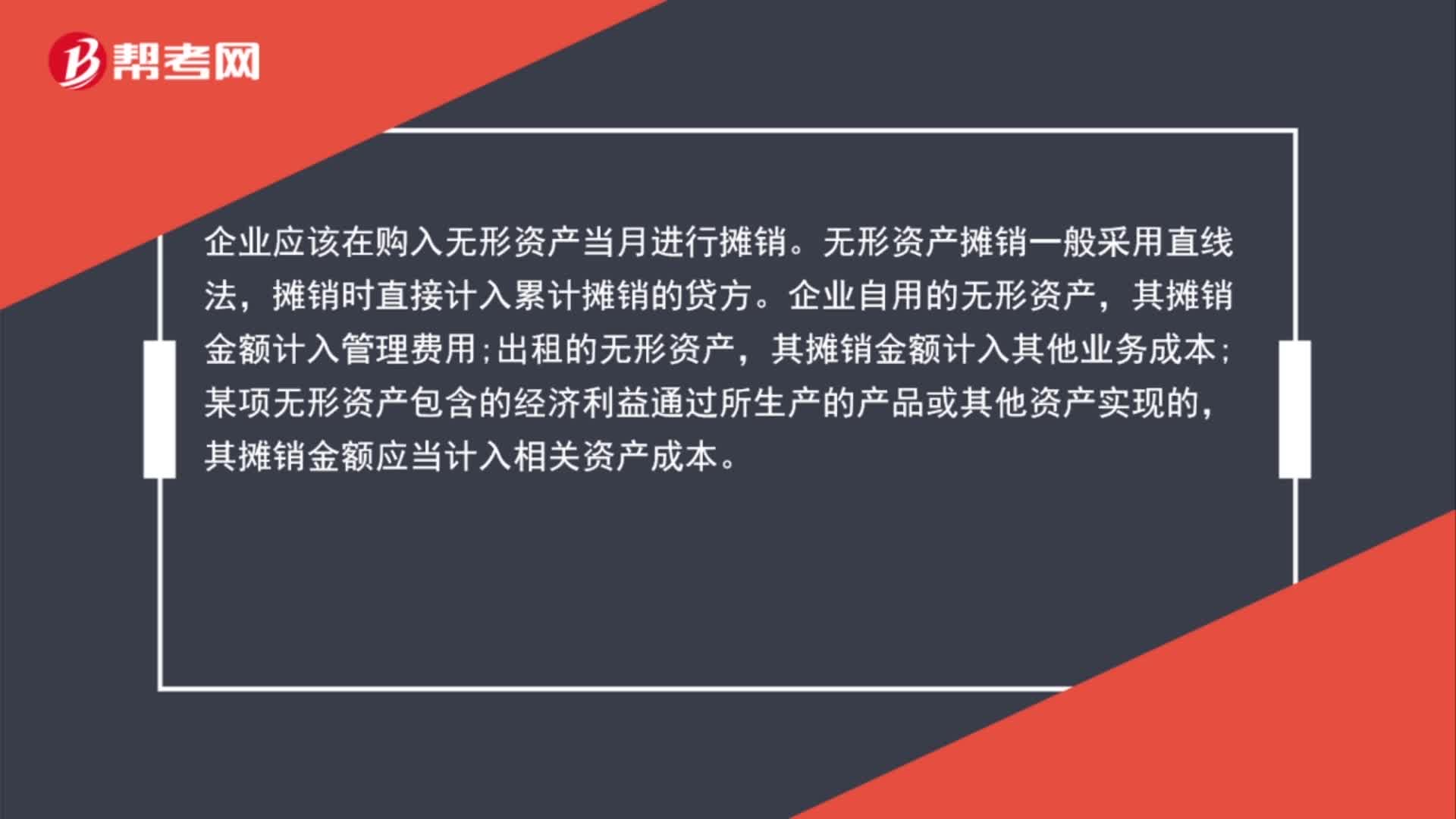

01:00無形資產(chǎn)怎么攤銷?:無形資產(chǎn)怎么攤銷?企業(yè)應(yīng)該在購入無形資產(chǎn)當(dāng)月進(jìn)行攤銷。無形資產(chǎn)攤銷一般采用直線法,攤銷時直接計(jì)入累計(jì)攤銷的貸方。企業(yè)自用的無形資產(chǎn),其攤銷金額計(jì)入管理費(fèi)用;出租的無形資產(chǎn),其攤銷金額計(jì)入其他業(yè)務(wù)成本;某項(xiàng)無形資產(chǎn)包含的經(jīng)濟(jì)利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實(shí)現(xiàn)的,其攤銷金額應(yīng)當(dāng)計(jì)入相關(guān)資產(chǎn)成本。

01:39

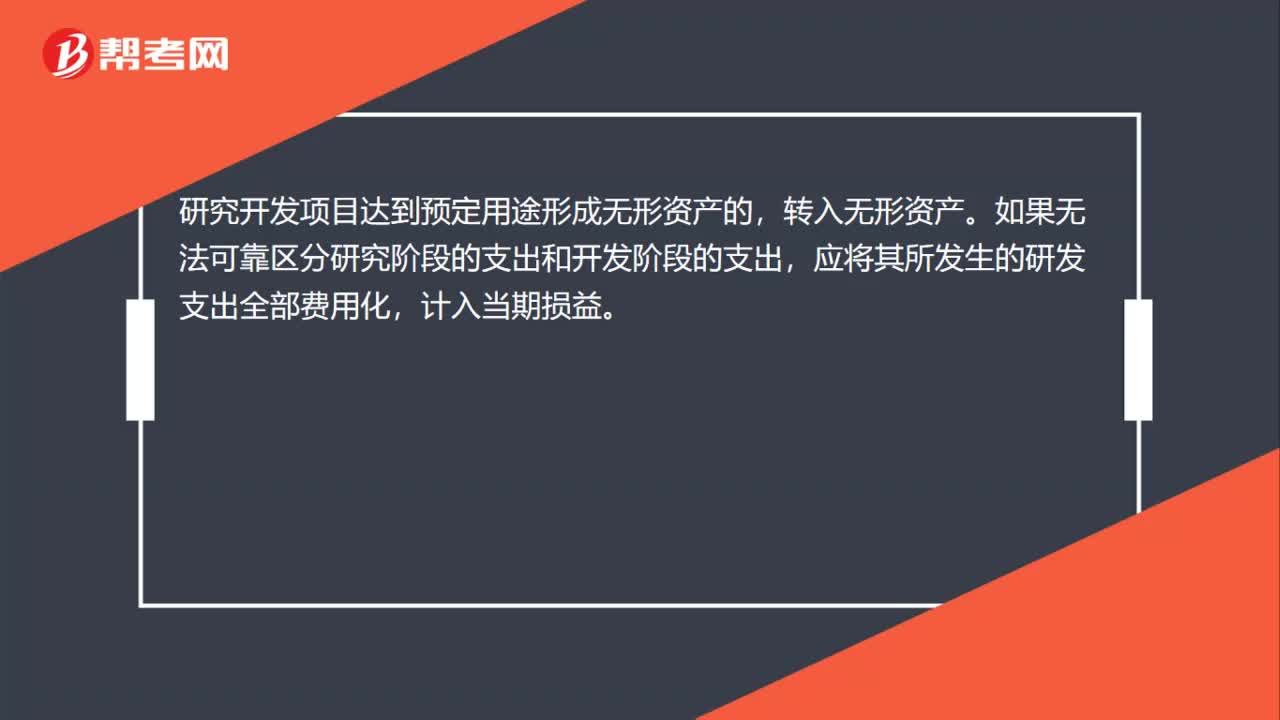

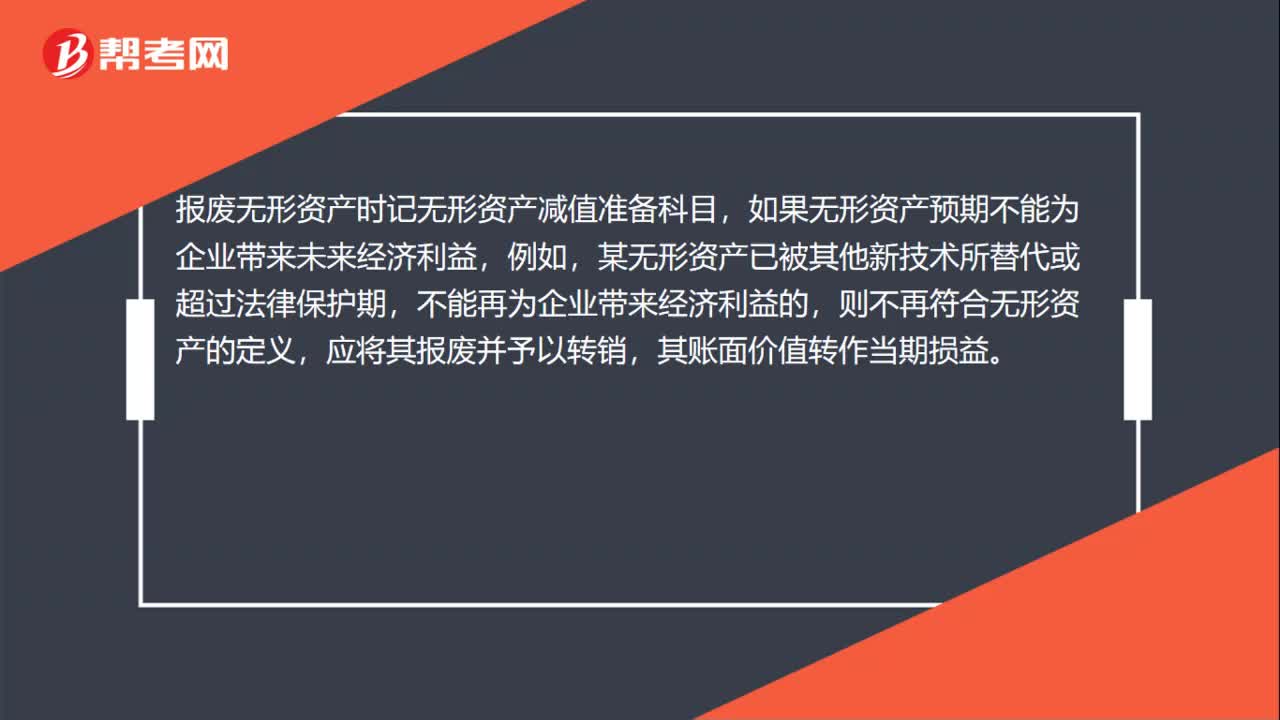

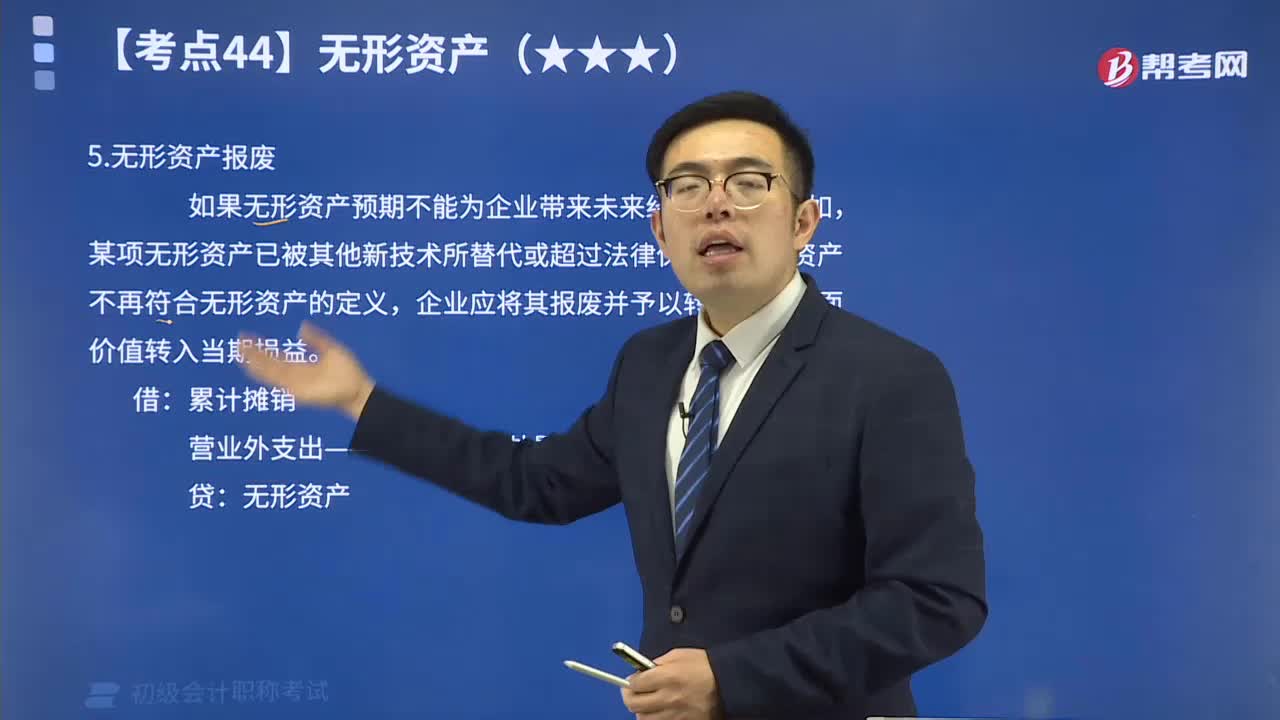

01:391分鐘帶你了解無形資產(chǎn)報(bào)廢:如果無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟(jì)利益,例如,某項(xiàng)無形資產(chǎn)已被其他新技術(shù)所替代或超過法律保護(hù)期,該資產(chǎn)不再符合無形資產(chǎn)的定義,企業(yè)應(yīng)將其報(bào)廢并予以轉(zhuǎn)銷,其賬面價值轉(zhuǎn)入當(dāng)期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日