下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

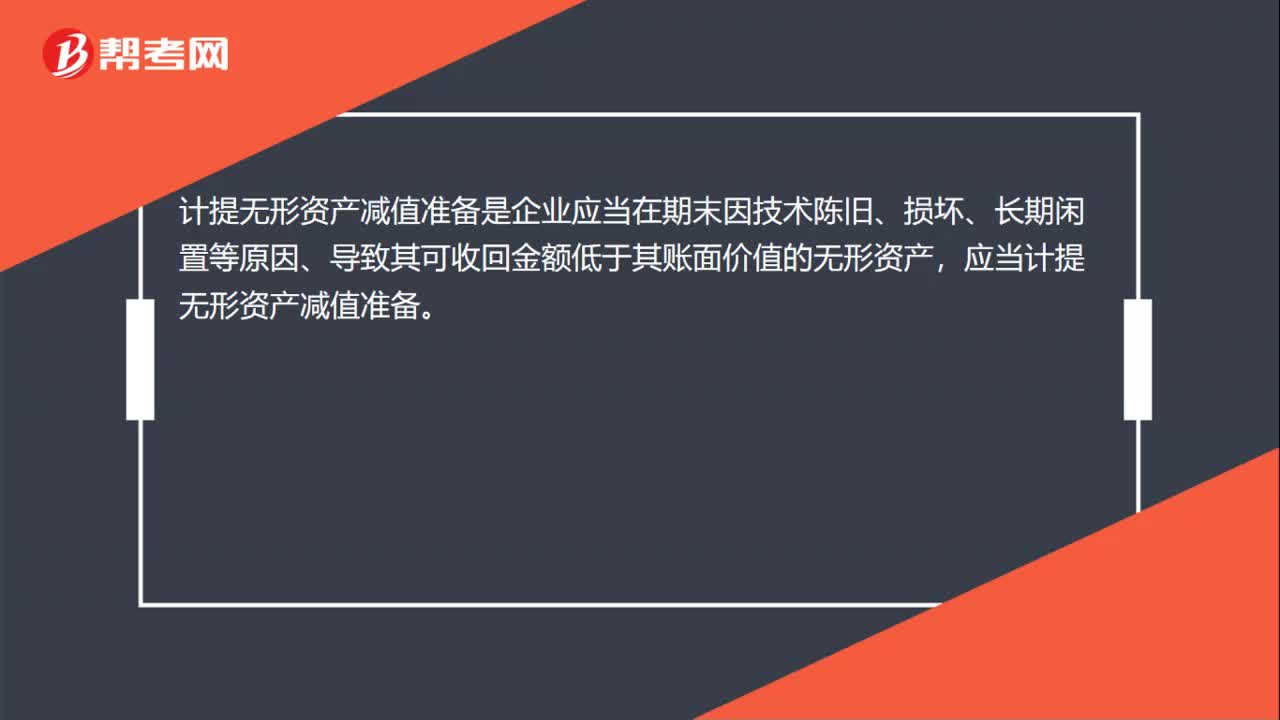

00:26計提無形資產(chǎn)減值準備是什么?:計提無形資產(chǎn)減值準備是什么?計提無形資產(chǎn)減值準備是企業(yè)應當在期末因技術(shù)陳舊、損壞、長期閑置等原因、導致其可收回金額低于其賬面價值的無形資產(chǎn),應當計提無形資產(chǎn)減值準備。

00:21

00:21股東以無形資產(chǎn)入股價值怎么定?:股東以無形資產(chǎn)入股價值怎么定?無形資產(chǎn)入賬價值的確定:無形資產(chǎn)的計價應按取得時的實際成本計價,應明確無形資產(chǎn)所包含的內(nèi)容,如專利權(quán)、商標權(quán)、土地使用權(quán)等。

01:13

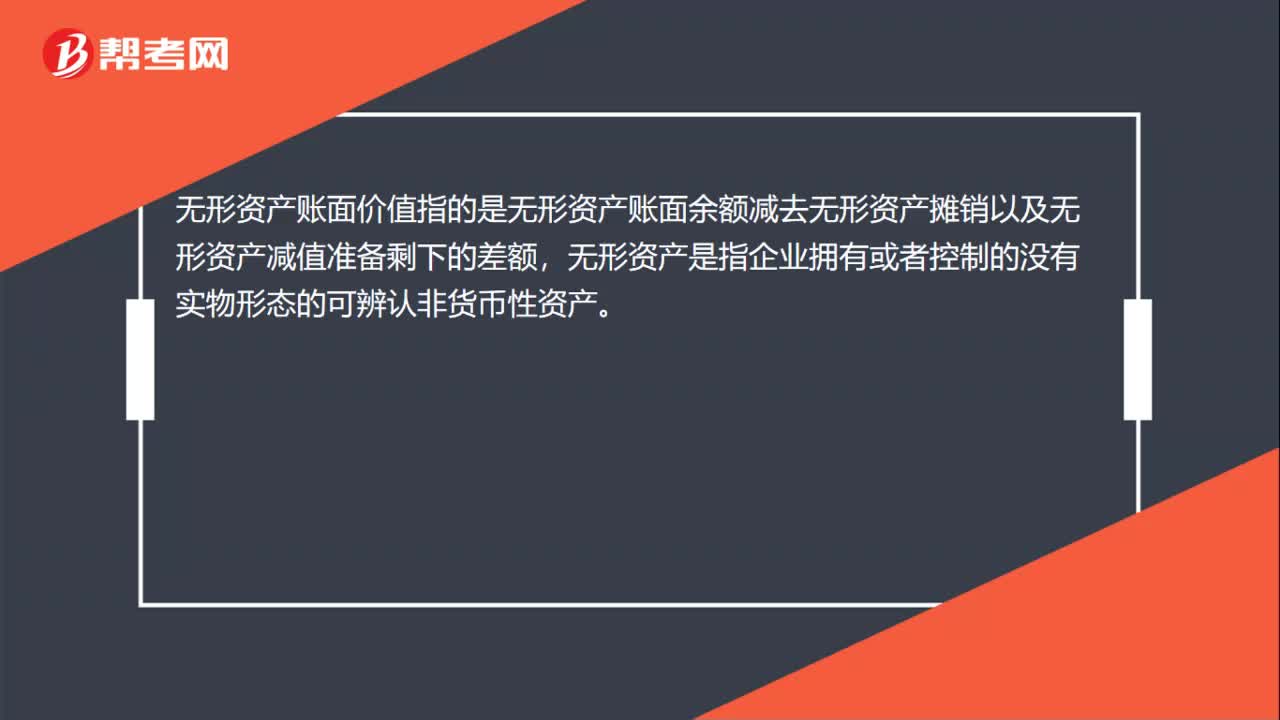

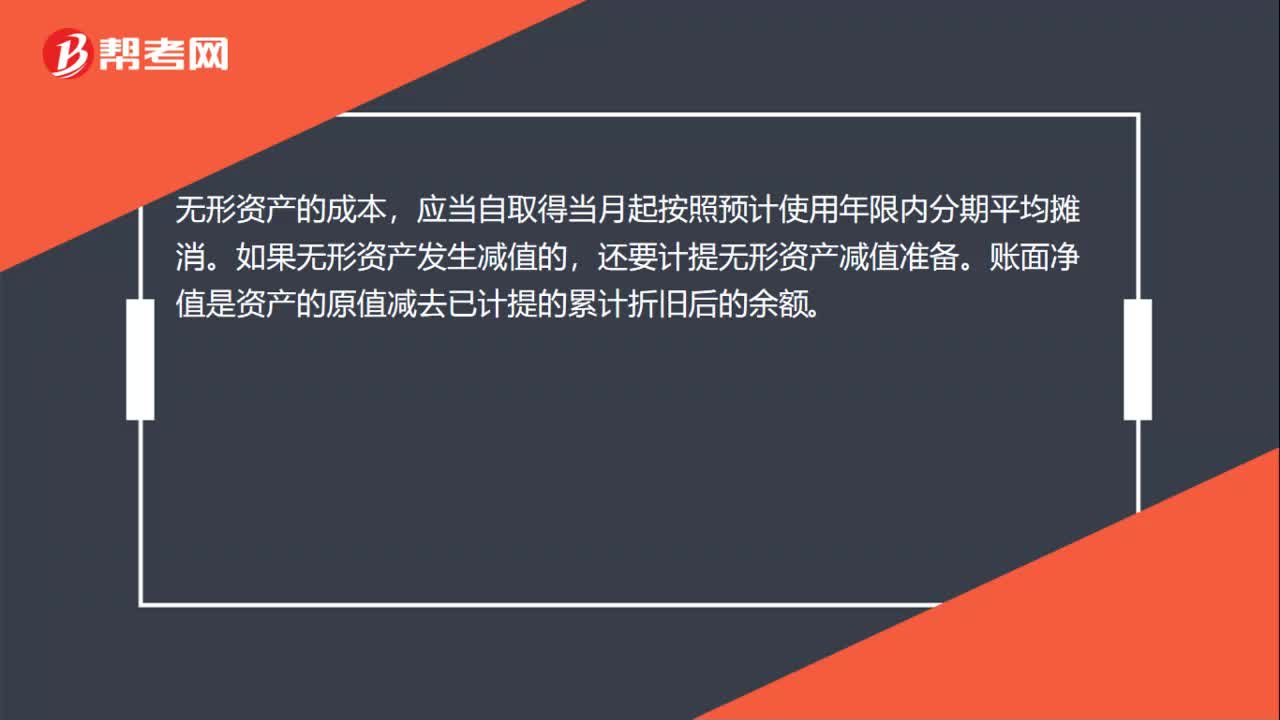

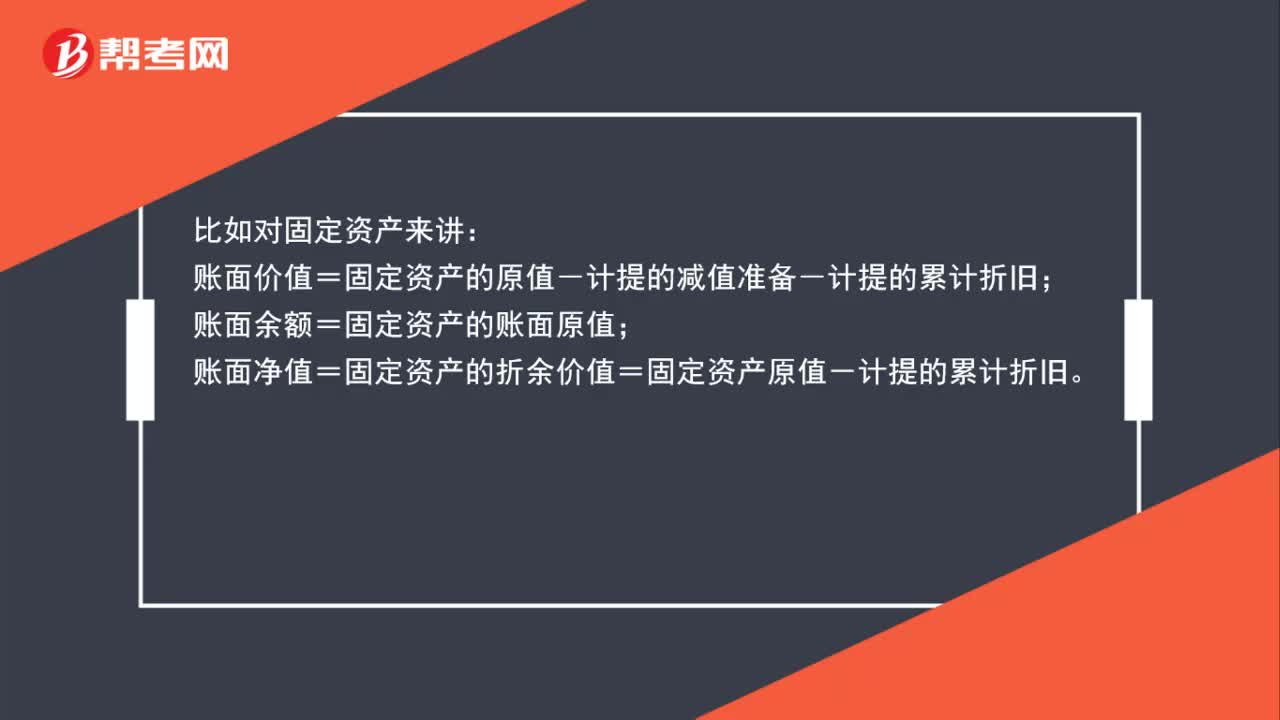

01:13什么是賬面價值、賬面原值、賬面凈值?:什么是賬面價值、賬面原值、賬面凈值?賬面原值一般是指初始入賬金額。賬面價值是指賬面余額減去其備抵科目后的余額。賬面凈值是資產(chǎn)的原值減去已計提的累計折舊(或累計攤銷)后的余額。比如對固定資產(chǎn)來講:賬面價值=固定資產(chǎn)的原值-計提的減值準備-計提的累計折舊;賬面余額=固定資產(chǎn)的賬面原值;賬面凈值=固定資產(chǎn)的折余價值=固定資產(chǎn)原值-計提的累計折舊。

00:30

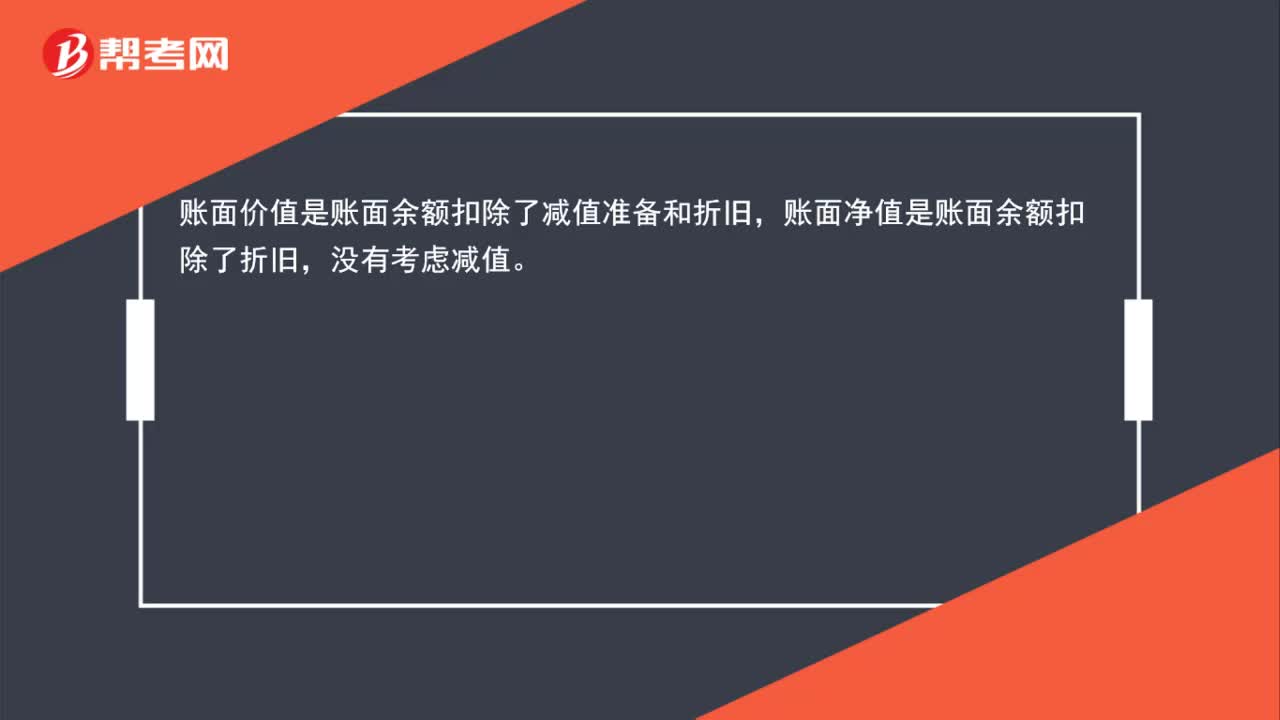

00:30固定資產(chǎn)的賬面價值和賬面凈值有何區(qū)別?:固定資產(chǎn)的賬面價值和賬面凈值有何區(qū)別?賬面價值是賬面余額扣除了減值準備和折舊,賬面凈值是賬面余額扣除了折舊,沒有考慮減值。

00:19

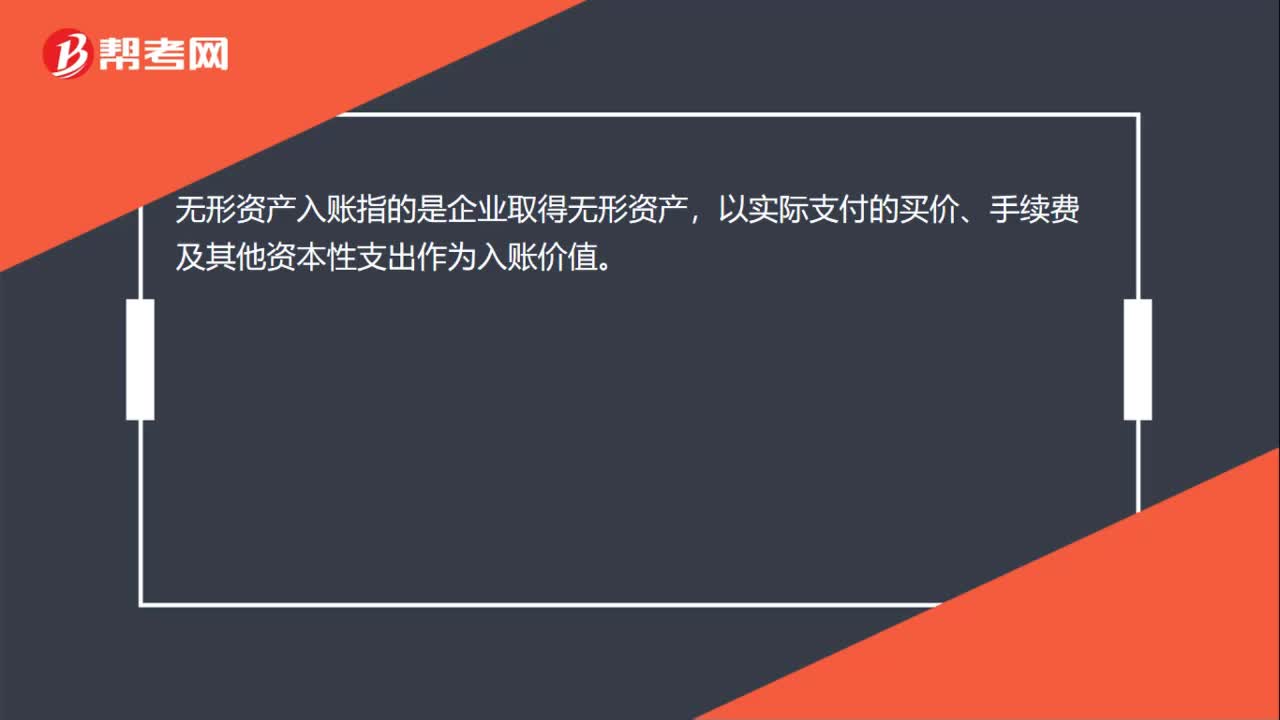

00:19無形資產(chǎn)入賬是什么?:無形資產(chǎn)入賬是什么?無形資產(chǎn)入賬指的是企業(yè)取得無形資產(chǎn),以實際支付的買價、手續(xù)費及其他資本性支出作為入賬價值。

01:33

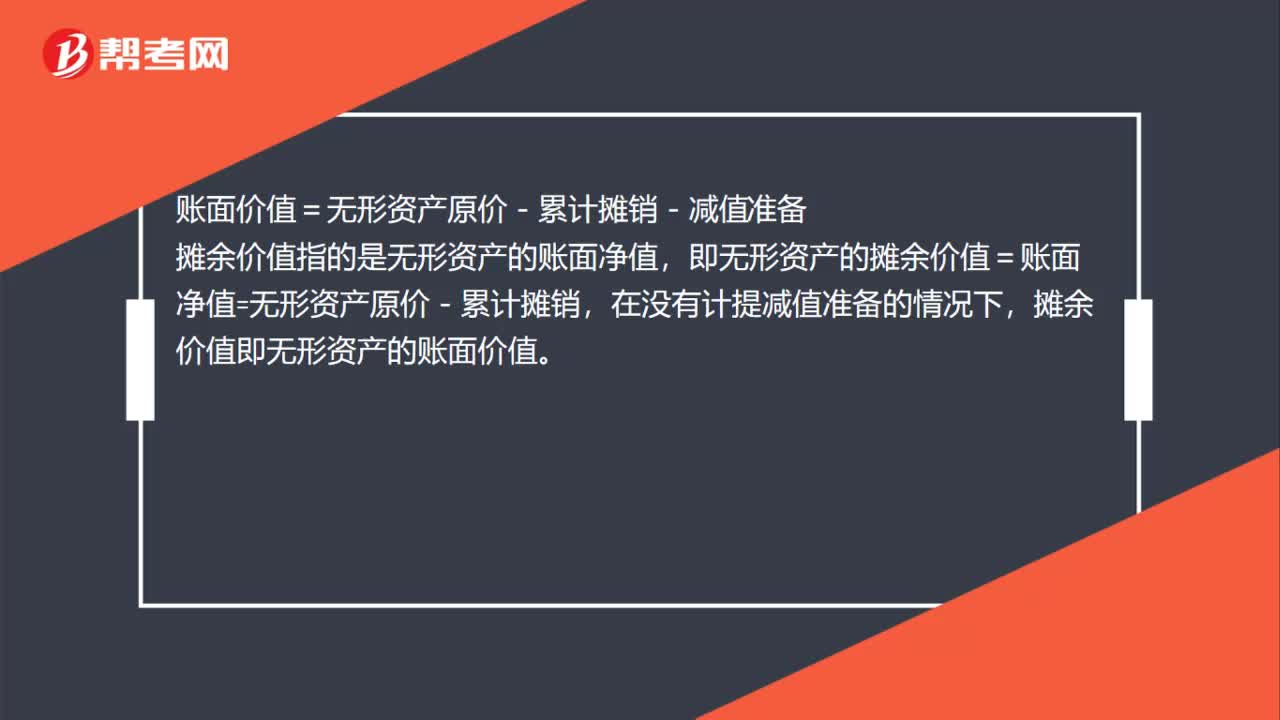

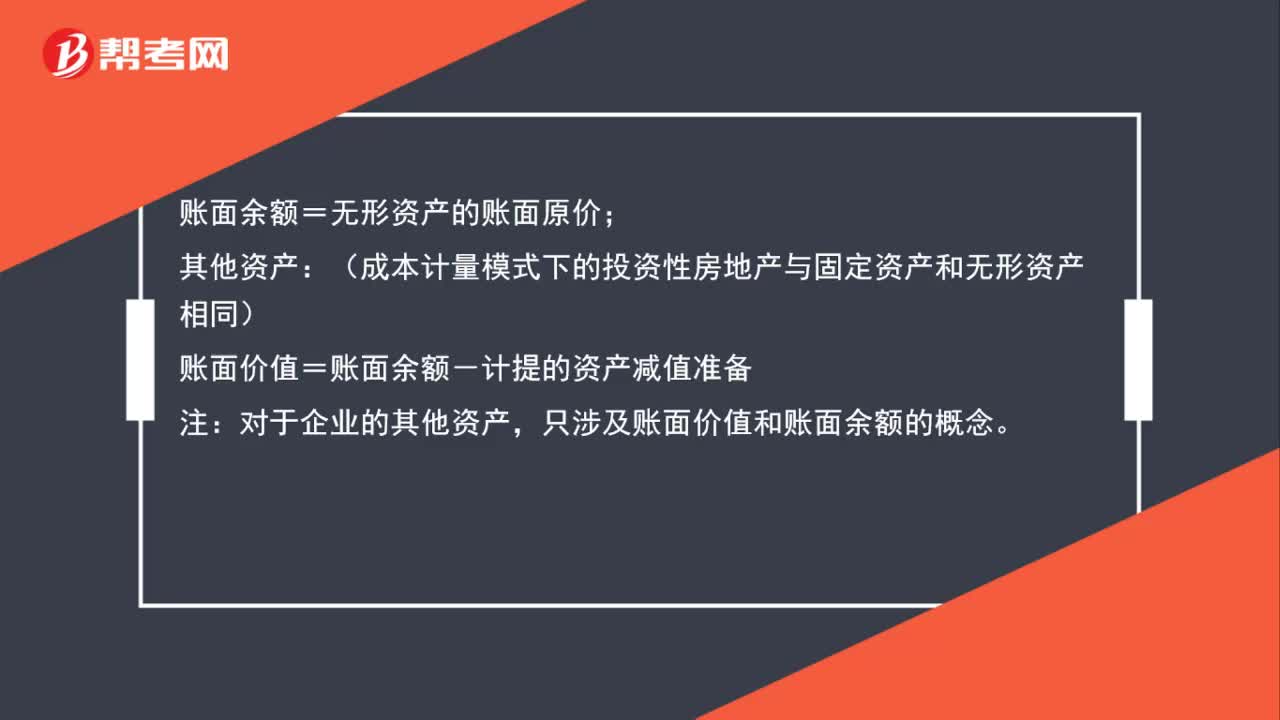

01:33賬面價值、賬面余額與入賬價值怎么區(qū)別?:賬面價值、賬面余額與入賬價值怎么區(qū)別?賬面價值=固定資產(chǎn)的原價-計提的減值準備-計提的累計折舊;賬面余額=固定資產(chǎn)的賬面原價;賬面價值=無形資產(chǎn)的原價-計提的減值準備-累計攤銷;賬面余額=無形資產(chǎn)的賬面原價;其他資產(chǎn)(成本計量模式下的投資性房地產(chǎn)與固定資產(chǎn)和無形資產(chǎn)相同):賬面價值=賬面余額-計提的資產(chǎn)減值準備,入賬價值等于入賬原值就是指的計入到該科目的金額。可以理解為賬面余額。

00:46

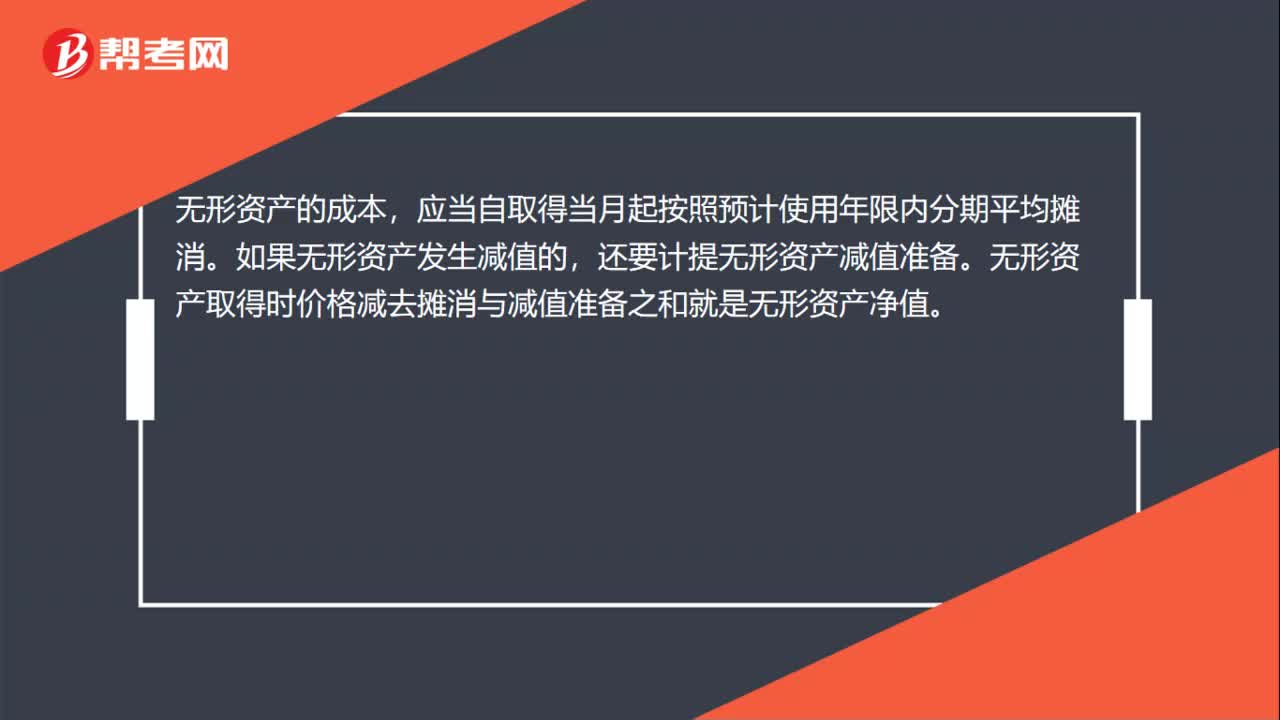

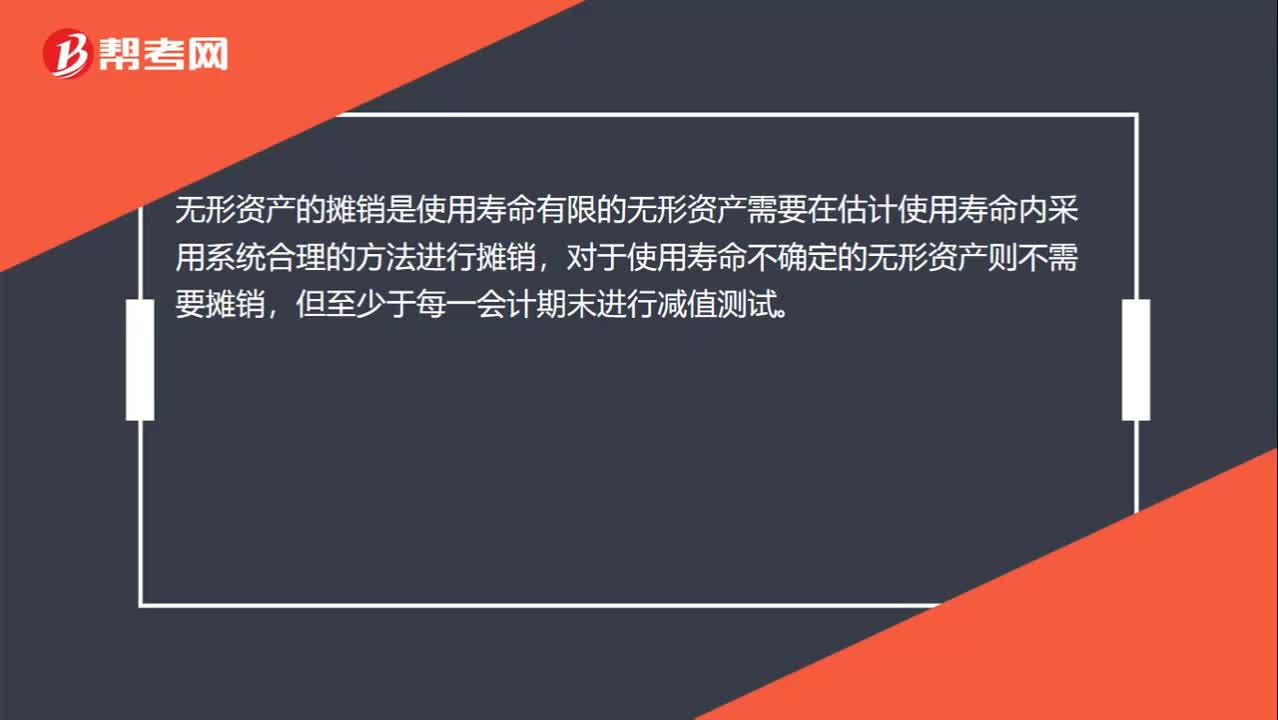

00:46無形資產(chǎn)的攤銷和減值是什么?:無形資產(chǎn)的攤銷和減值是什么?無形資產(chǎn)的攤銷是使用壽命有限的無形資產(chǎn)需要在估計使用壽命內(nèi)采用系統(tǒng)合理的方法進行攤銷,對于使用壽命不確定的無形資產(chǎn)則不需要攤銷,但至少于每一會計期末進行減值測試。無形資產(chǎn)的減值是無形資產(chǎn)賬面價值小于可收回金額,無需計提無形資產(chǎn)減值準備。無形資產(chǎn)賬面價值大于可收回金額的,應當按照差額計提無形資產(chǎn)減值準備。

00:58

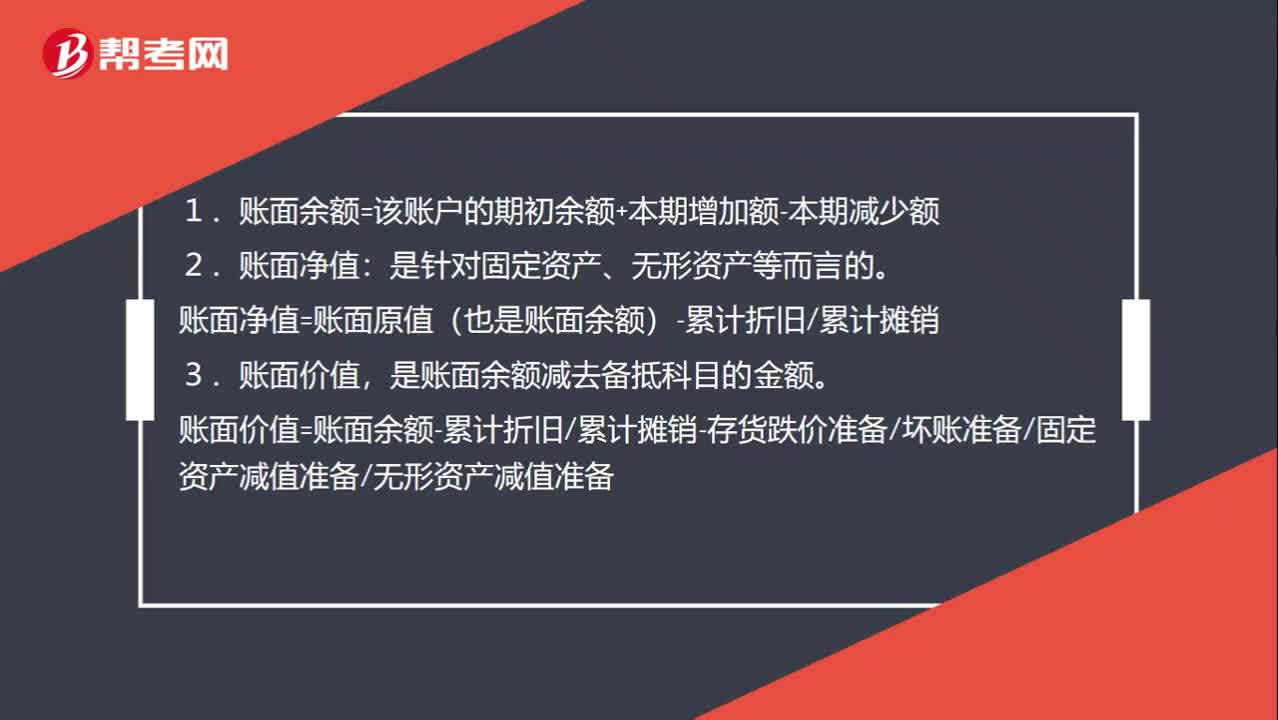

00:58賬面價值,賬面凈值,賬面余額分別是怎么計算的?:賬面價值,賬面余額分別是怎么計算的?1.賬面余額=該賬戶的期初余額+本期增加額-本期減少額:2.賬面凈值。是針對固定資產(chǎn)、無形資產(chǎn)等而言的,賬面凈值=賬面原值(也是賬面余額)-累計折舊累計攤銷。3.賬面價值是賬面余額減去備抵科目的金額賬面價值=賬面余額-累計折舊累計攤銷-存貨跌價準備壞賬準備固定資產(chǎn)減值準備無形資產(chǎn)減值準備

00:17

00:17無形資產(chǎn)入賬是什么?:無形資產(chǎn)入賬是什么?無形資產(chǎn)入賬指的是企業(yè)取得無形資產(chǎn),以實際支付的買價、手續(xù)費及其他資本性支出作為入賬價值。

00:30

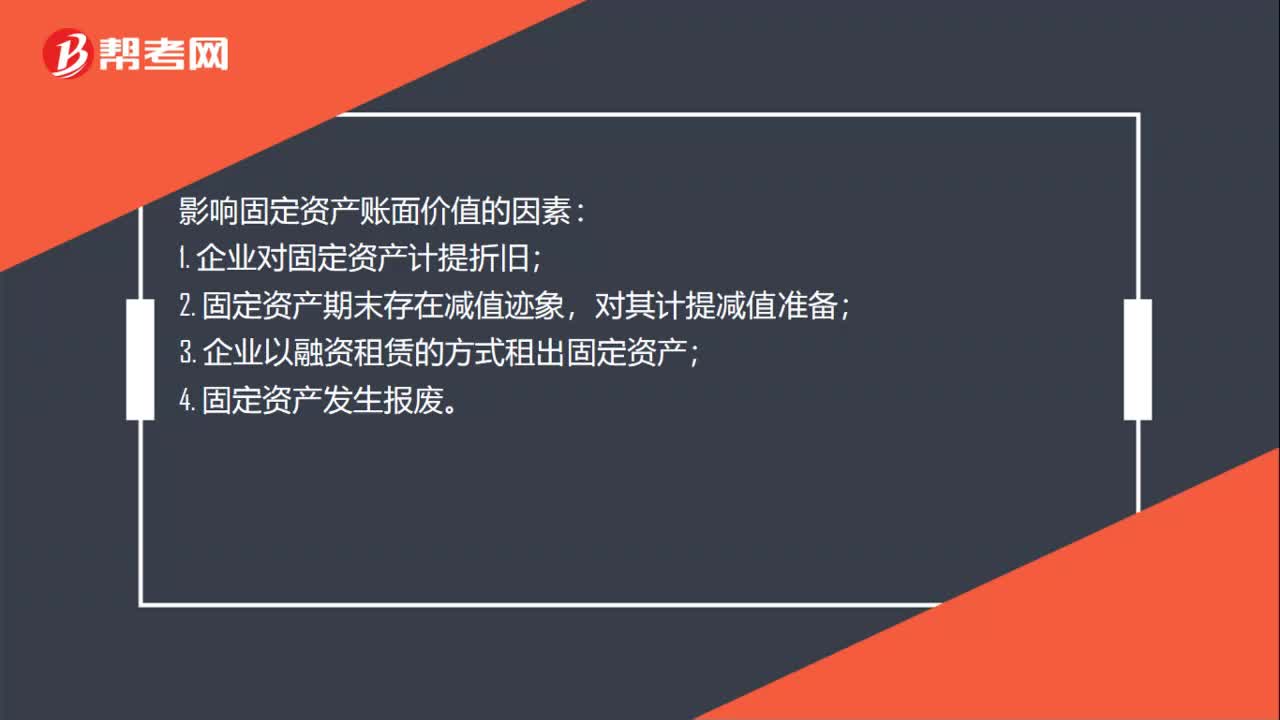

00:30影響固定資產(chǎn)賬面價值的因素有什么?:影響固定資產(chǎn)賬面價值的因素:1. 企業(yè)對固定資產(chǎn)計提折舊;2. 固定資產(chǎn)期末存在減值跡象,對其計提減值準備;3. 企業(yè)以融資租賃的方式租出固定資產(chǎn);4. 固定資產(chǎn)發(fā)生報廢。

00:31

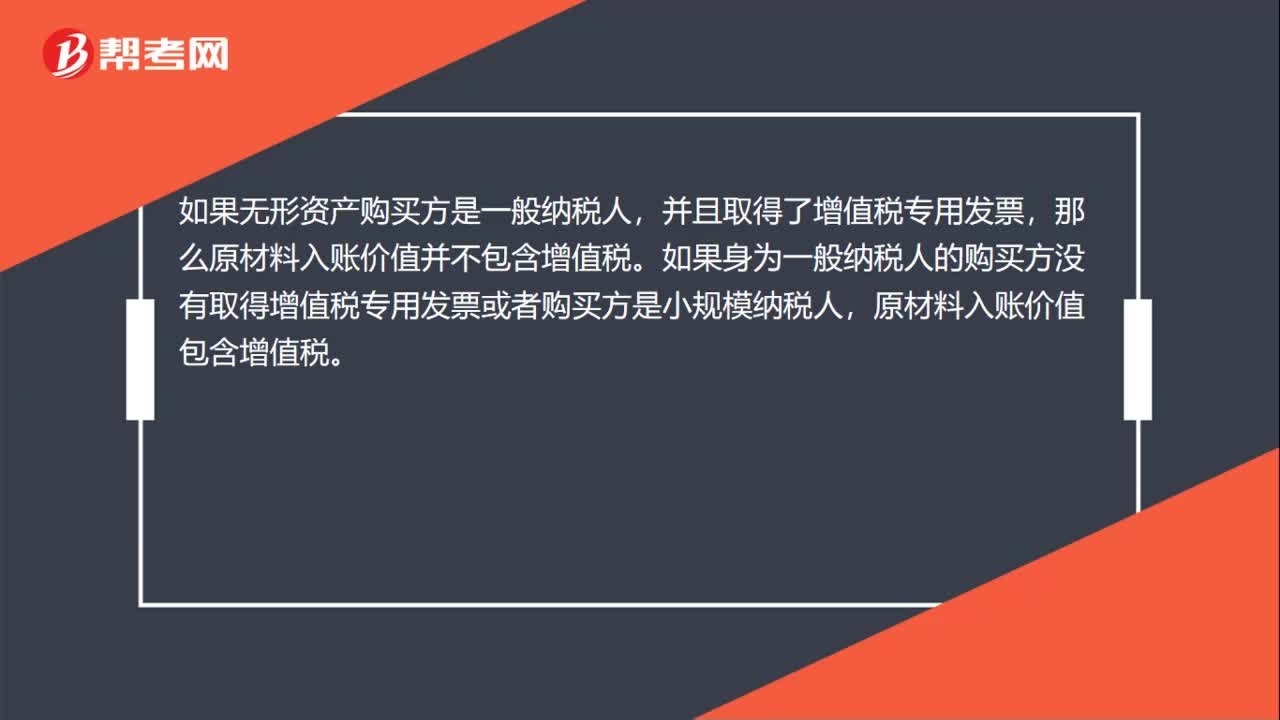

00:31無形資產(chǎn)的入賬價值包括增值稅嗎?:無形資產(chǎn)的入賬價值包括增值稅嗎?如果無形資產(chǎn)購買方是一般納稅人,并且取得了增值稅專用發(fā)票,那么原材料入賬價值并不包含增值稅。如果身為一般納稅人的購買方?jīng)]有取得增值稅專用發(fā)票或者購買方是小規(guī)模納稅人,原材料入賬價值包含增值稅。

01:39

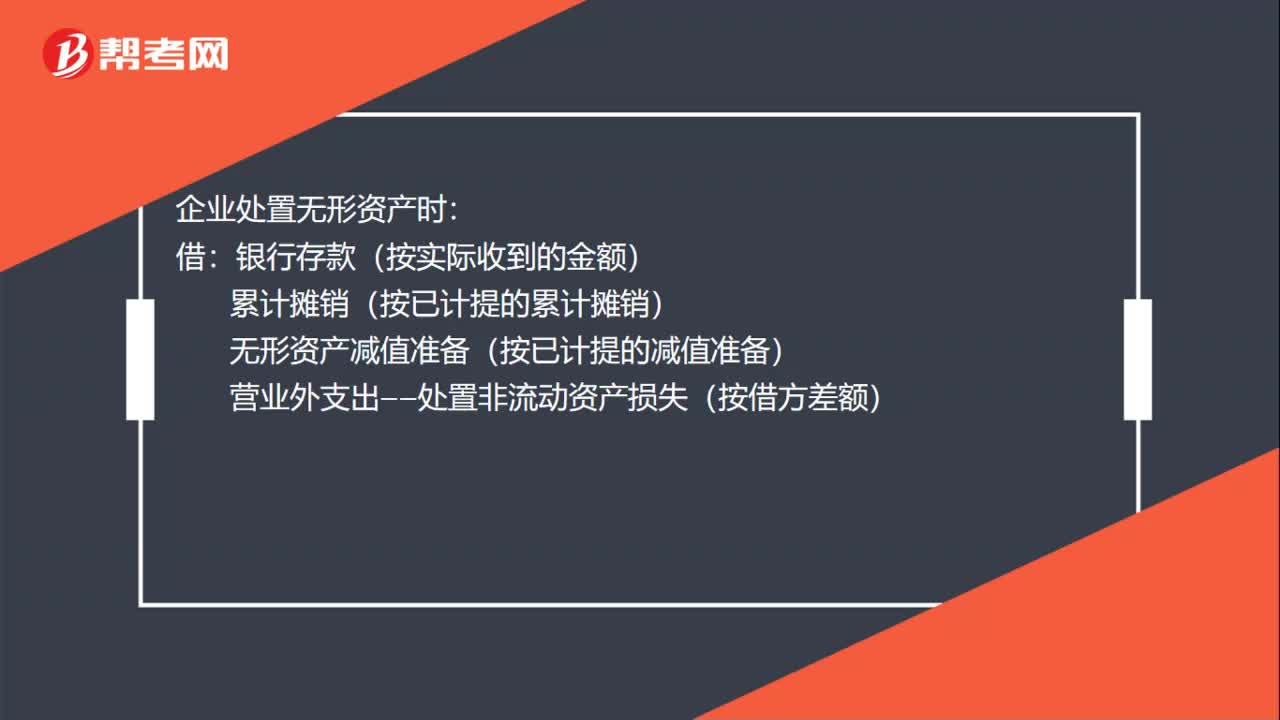

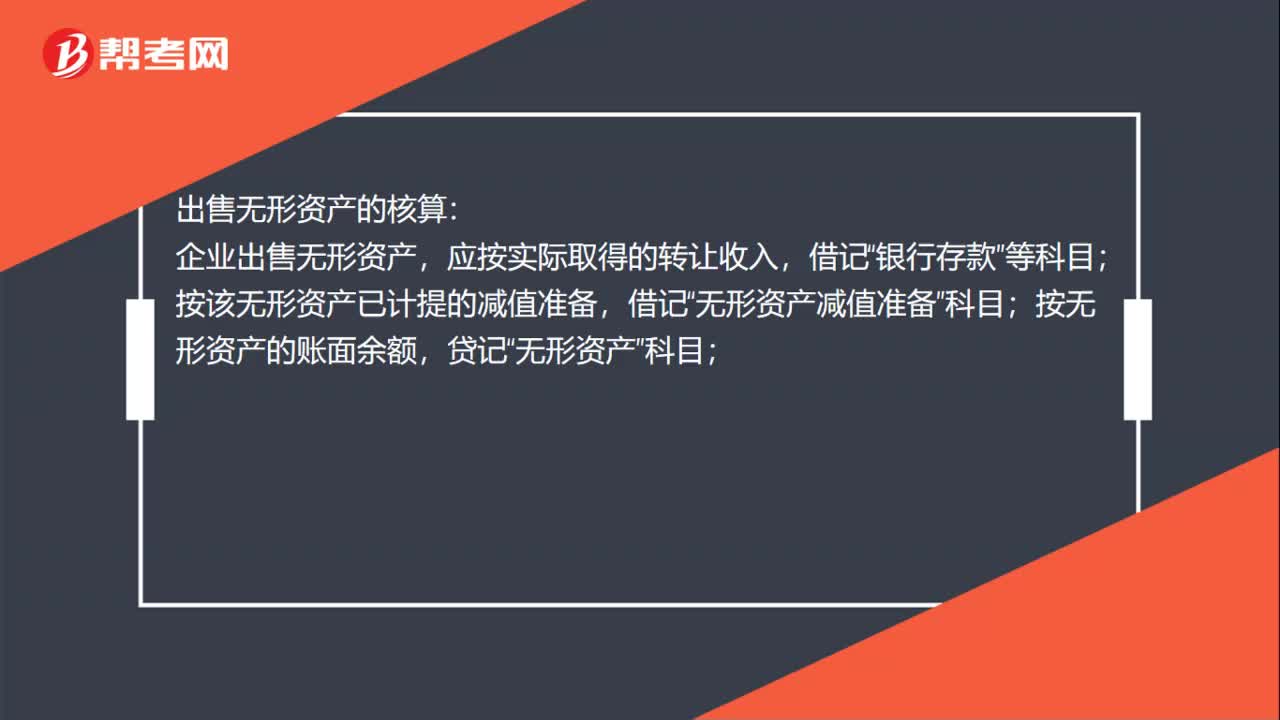

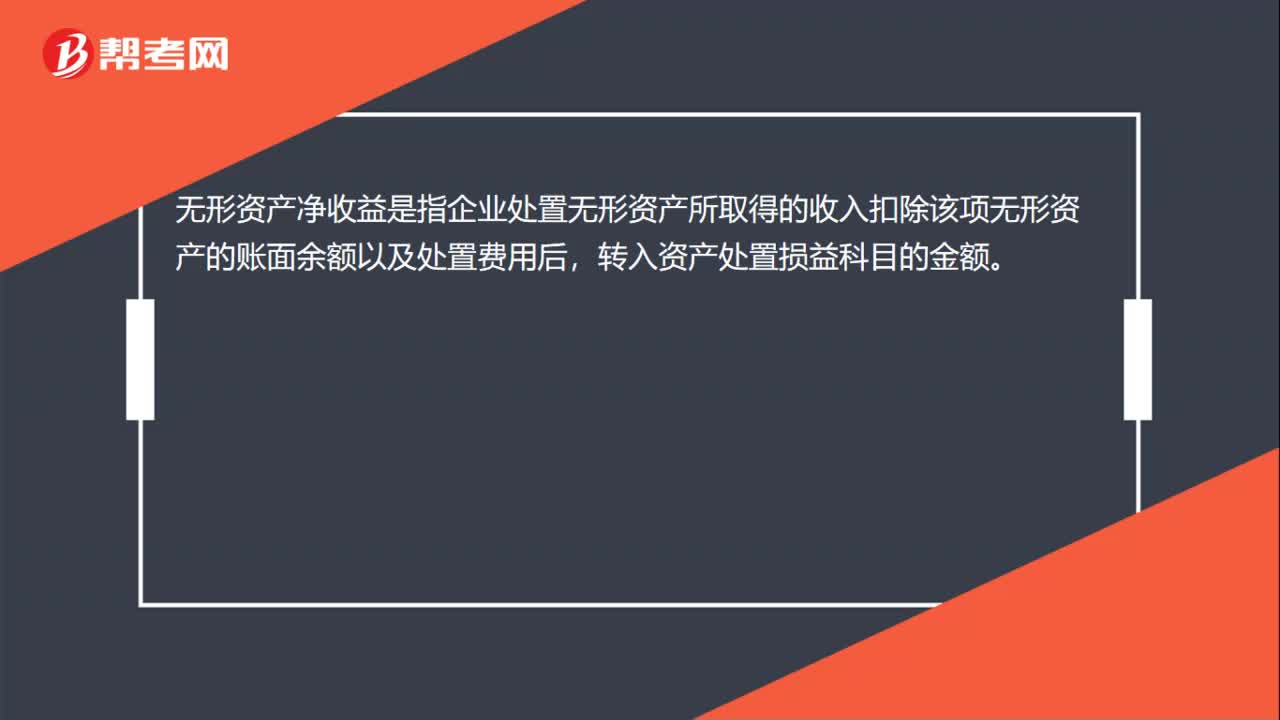

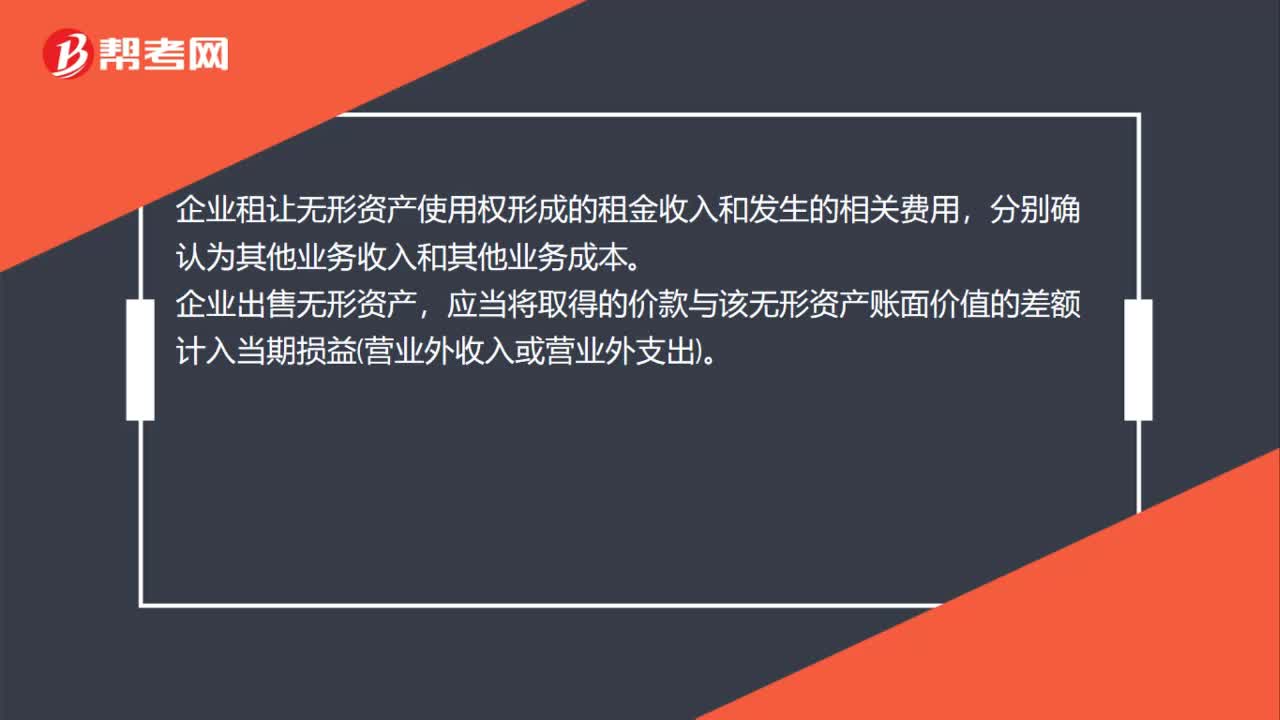

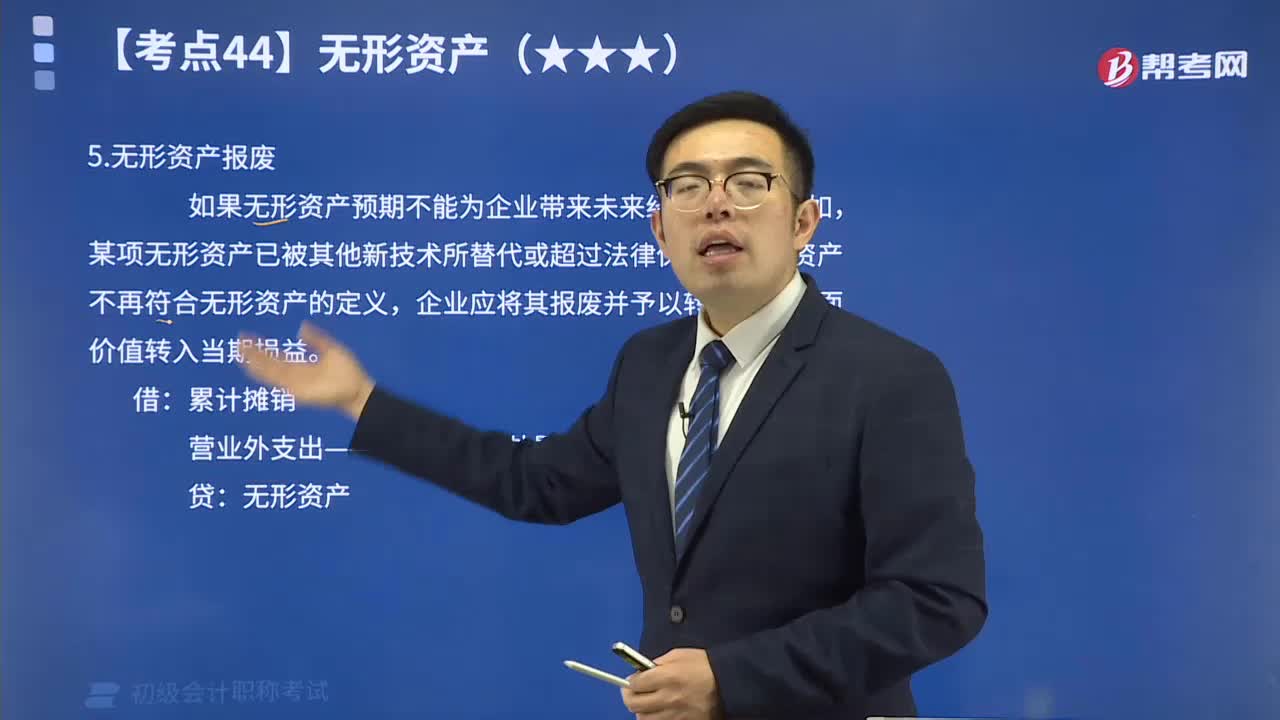

01:391分鐘帶你了解無形資產(chǎn)報廢:如果無形資產(chǎn)預期不能為企業(yè)帶來未來經(jīng)濟利益,例如,某項無形資產(chǎn)已被其他新技術(shù)所替代或超過法律保護期,該資產(chǎn)不再符合無形資產(chǎn)的定義,企業(yè)應將其報廢并予以轉(zhuǎn)銷,其賬面價值轉(zhuǎn)入當期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日