下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38凈資產(chǎn)收益率減少是為什么?:凈資產(chǎn)收益率減少是為什么?凈資產(chǎn)收益率,又稱股東權(quán)益報酬率凈值報酬率權(quán)益報酬率權(quán)益利潤率凈資產(chǎn)利潤率,是衡量上市公司盈利能力的重要指標。凈資產(chǎn)收益率越低,說明企業(yè)所有者權(quán)益的獲利能力越弱。該指標體現(xiàn)了自有資本獲得凈收益的能力。凈資產(chǎn)收益率下降一般是因為凈利潤下降或者總股本上升。

00:46

00:46凈資產(chǎn)利潤率是不是凈資產(chǎn)收益率?:凈資產(chǎn)利潤率是凈資產(chǎn)收益率。凈資產(chǎn)收益率,又稱股東權(quán)益報酬率凈值報酬率權(quán)益報酬率權(quán)益利潤率凈資產(chǎn)利潤率,是衡量上市公司盈利能力的重要指標。是指利潤額與平均股東權(quán)益的比值,該指標越高,說明投資帶來的收益越高;凈資產(chǎn)收益率越低,說明企業(yè)所有者權(quán)益的獲利能力越弱。該指標體現(xiàn)了自有資本獲得凈收益的能力。

00:20

00:20什么是銀行凈資產(chǎn)收益率?:什么是銀行凈資產(chǎn)收益率?凈資產(chǎn)收益率是公司稅后利潤除以凈資產(chǎn)得到的百分比率,用以衡量公司運用自有資本的效率。

00:35

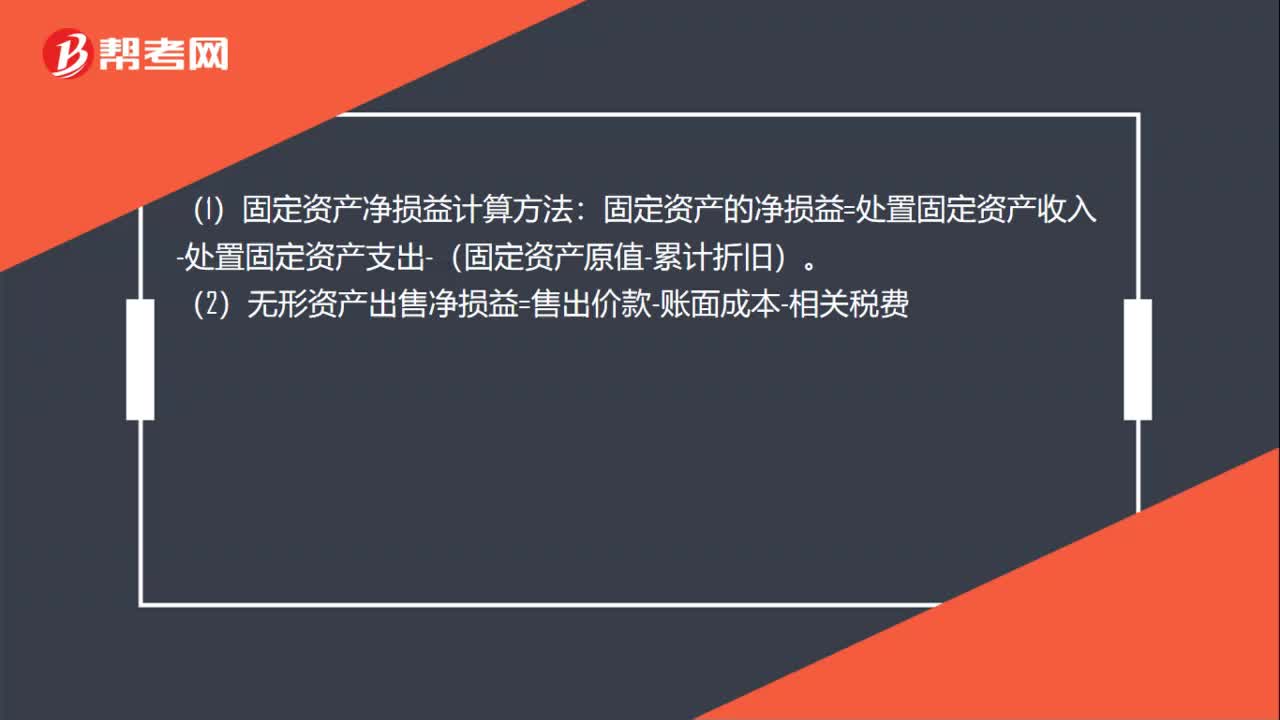

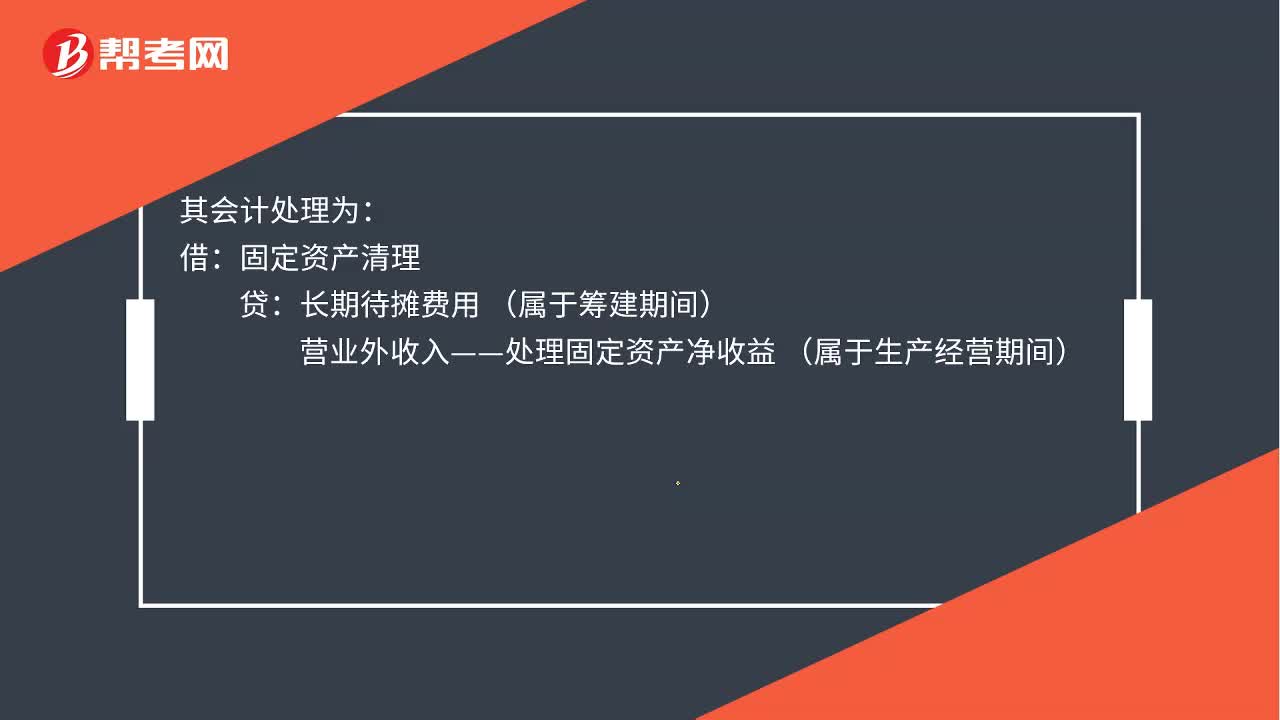

00:35處置固定資產(chǎn)凈收益是什么?:處置固定資產(chǎn)凈收益是什么?處置固定資產(chǎn)凈收益是指企業(yè)處置固定資產(chǎn)所取得的收入扣除處置費用及固定資產(chǎn)賬面價值后的余額,轉(zhuǎn)入營業(yè)外收入的金額。其會計處理為:借:固定資產(chǎn)清理:貸長期待攤費用(屬于籌建期間)營業(yè)外收入——處理固定資產(chǎn)凈收益 (屬于生產(chǎn)經(jīng)營期間)

00:39

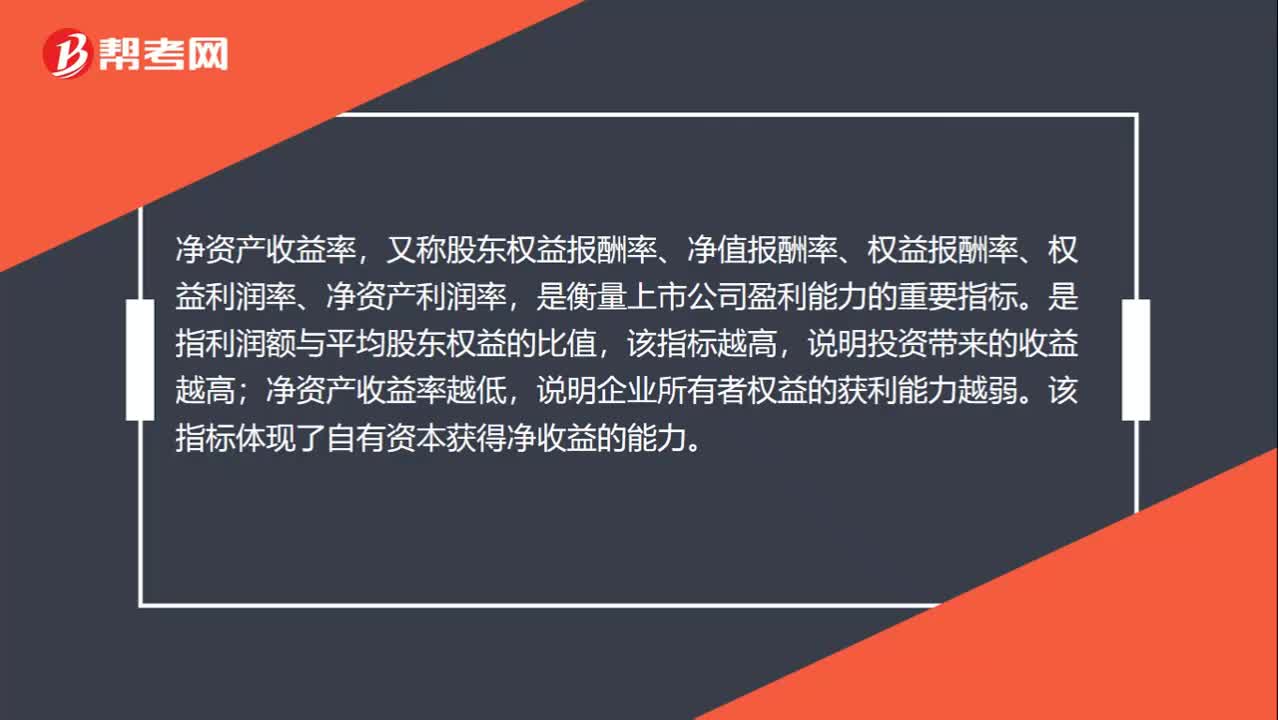

00:39凈資產(chǎn)收益率是什么?:凈資產(chǎn)收益率,又稱股東權(quán)益報酬率、凈值報酬率、權(quán)益報酬率、權(quán)益利潤率、凈資產(chǎn)利潤率,是衡量上市公司盈利能力的重要指標。是指利潤額與平均股東權(quán)益的比值,該指標越高,說明投資帶來的收益越高;凈資產(chǎn)收益率越低,說明企業(yè)所有者權(quán)益的獲利能力越弱。該指標體現(xiàn)了自有資本獲得凈收益的能力。

01:12

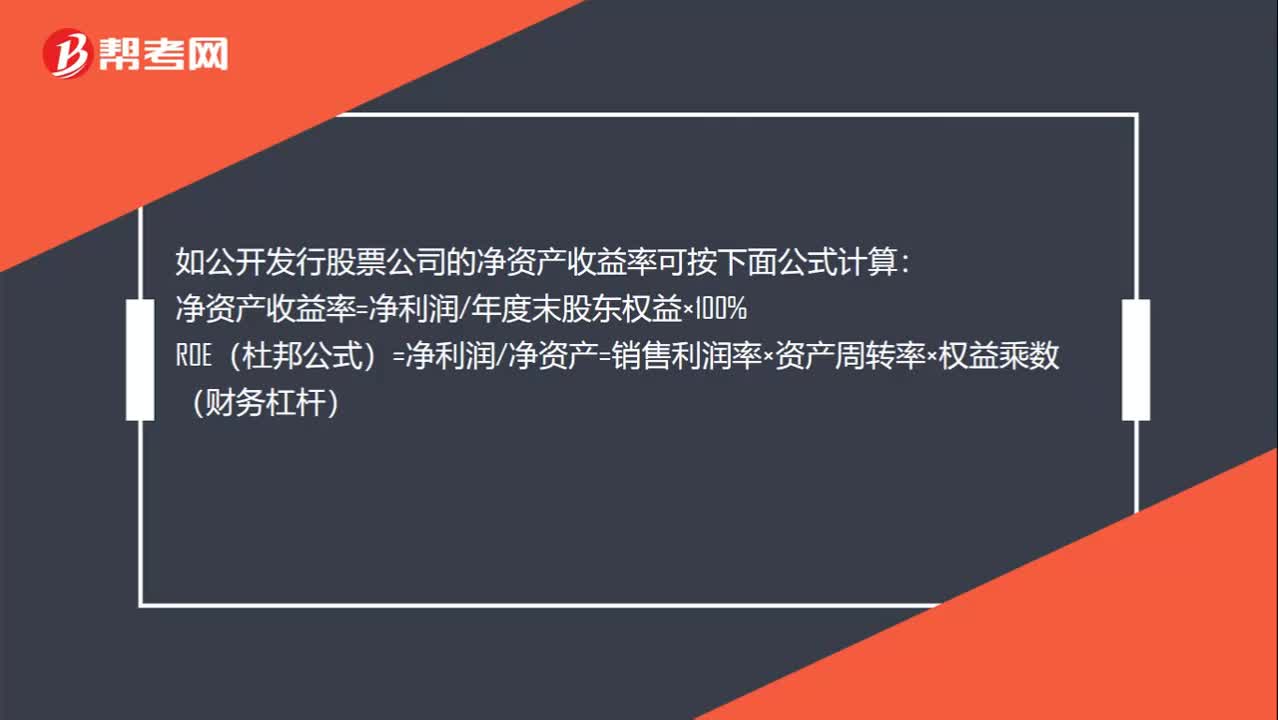

01:12凈資產(chǎn)收益率公式是什么?:凈資產(chǎn)收益率公式是什么?凈資產(chǎn)收益率=凈利潤平均凈資產(chǎn)×100%,平均凈資產(chǎn)=(年初凈資產(chǎn)+年末凈資產(chǎn))2”平均凈資產(chǎn)“年末凈資產(chǎn)。如公開發(fā)行股票公司的凈資產(chǎn)收益率可按下面公式計算:凈資產(chǎn)收益率=凈利潤年度末股東權(quán)益×100%ROE(杜邦公式)=凈利潤凈資產(chǎn)=銷售利潤率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)(財務(wù)杠桿)銷售利潤率=利潤總額銷售收入(盈利能力)資產(chǎn)周轉(zhuǎn)率=銷售收入總資產(chǎn)(營運能力)

00:30

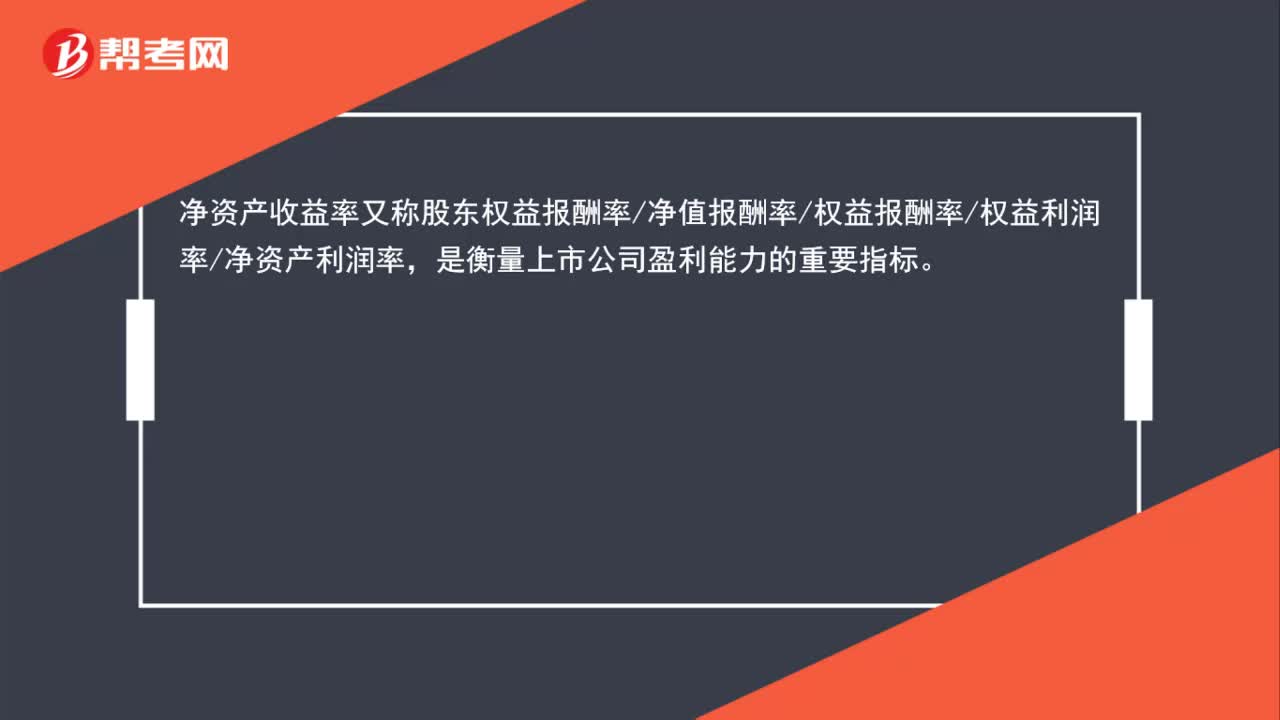

00:30什么是凈資產(chǎn)收益率?:什么是凈資產(chǎn)收益率?凈資產(chǎn)收益率又稱股東權(quán)益報酬率凈值報酬率權(quán)益報酬率權(quán)益利潤率凈資產(chǎn)利潤率,是衡量上市公司盈利能力的重要指標。

00:42

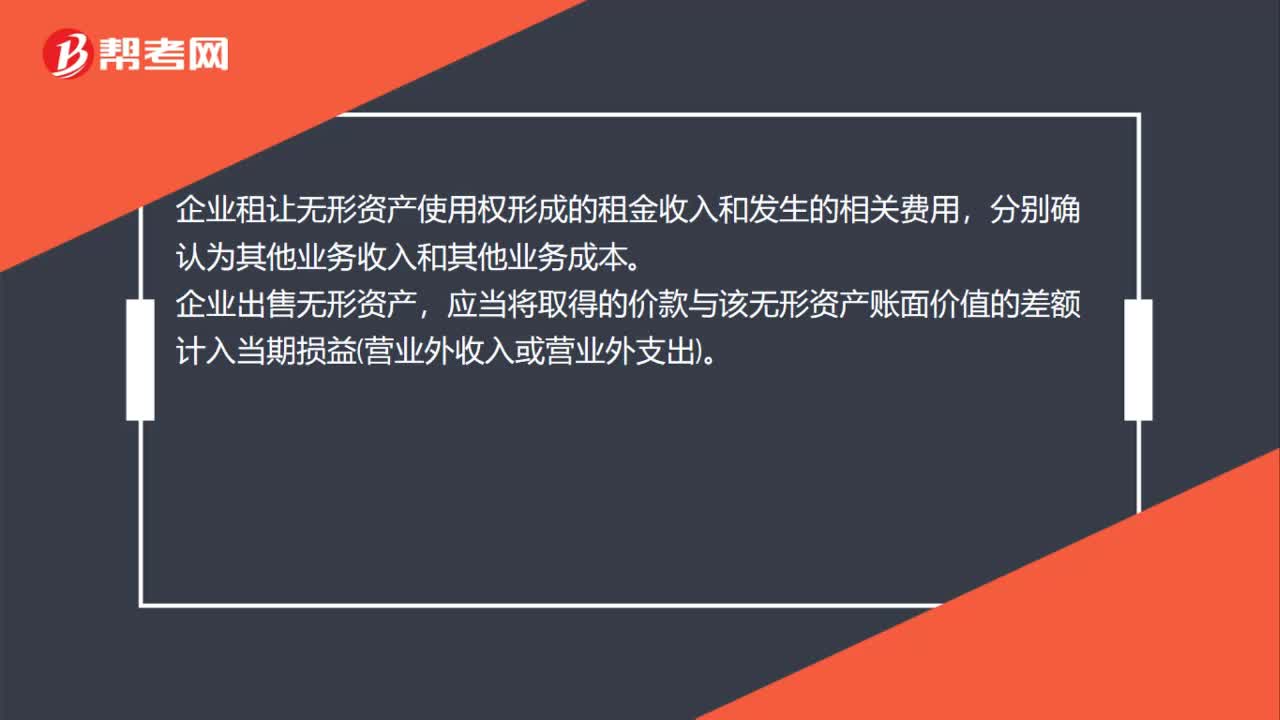

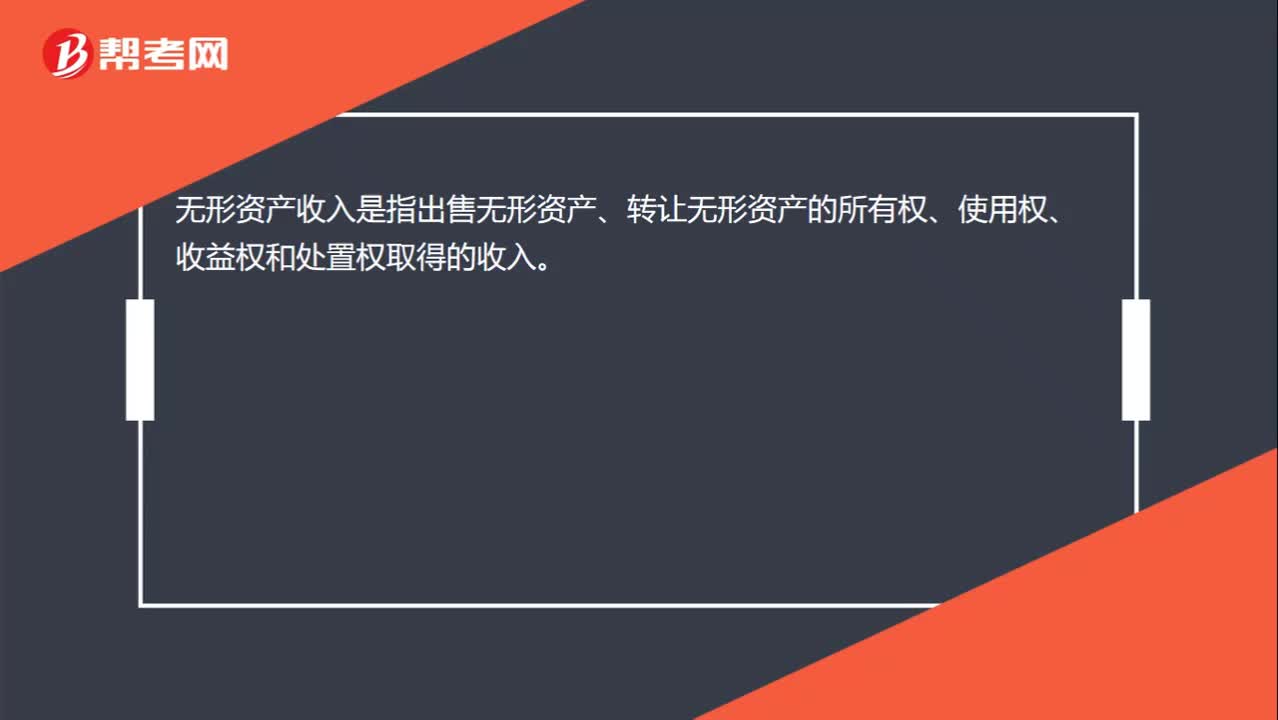

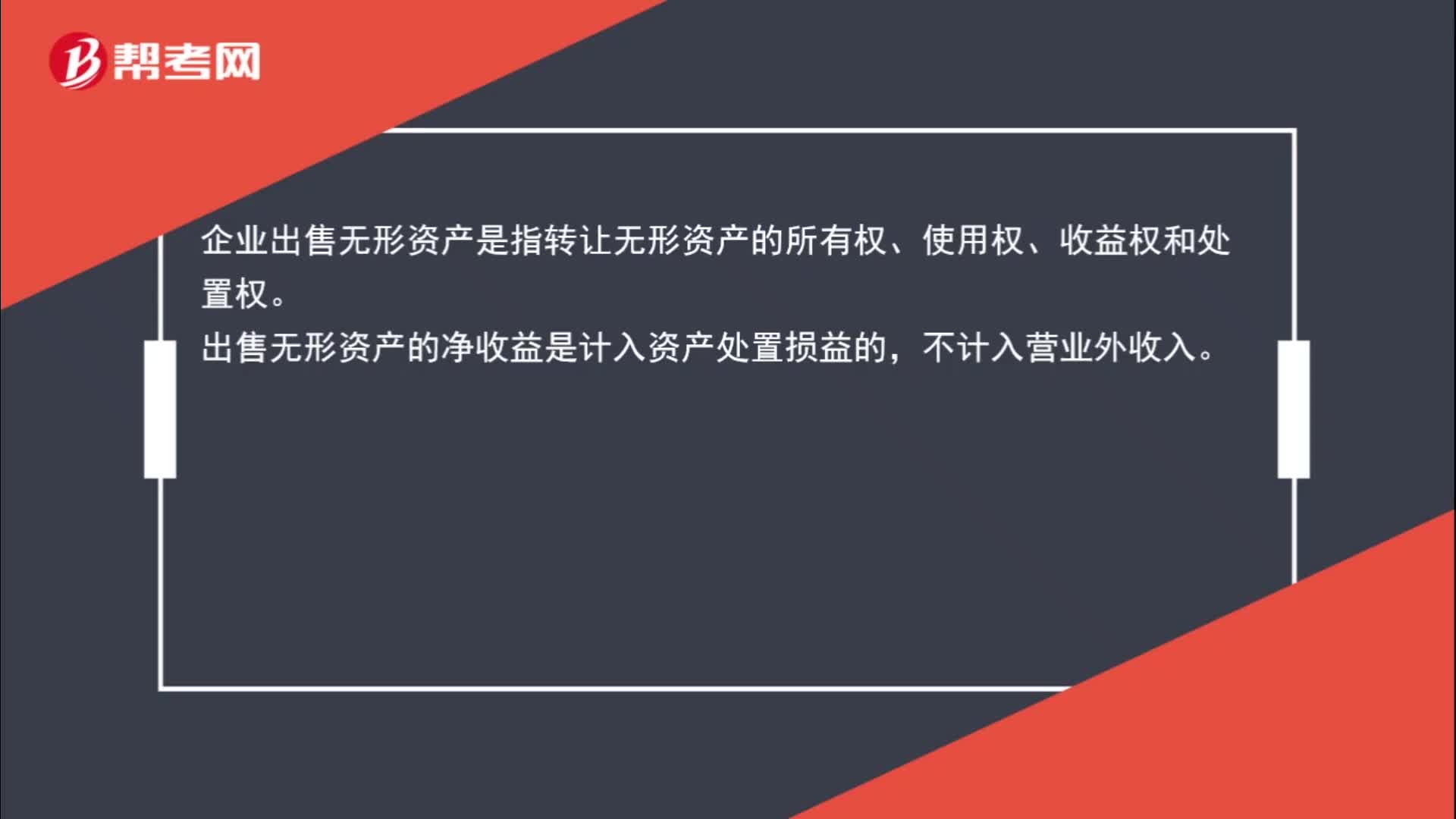

00:42出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益還是營業(yè)外收入?:出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益還是營業(yè)外收入?企業(yè)出售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)。出售無形資產(chǎn)的凈收益是計入資產(chǎn)處置損益的,不計入營業(yè)外收入。

00:53

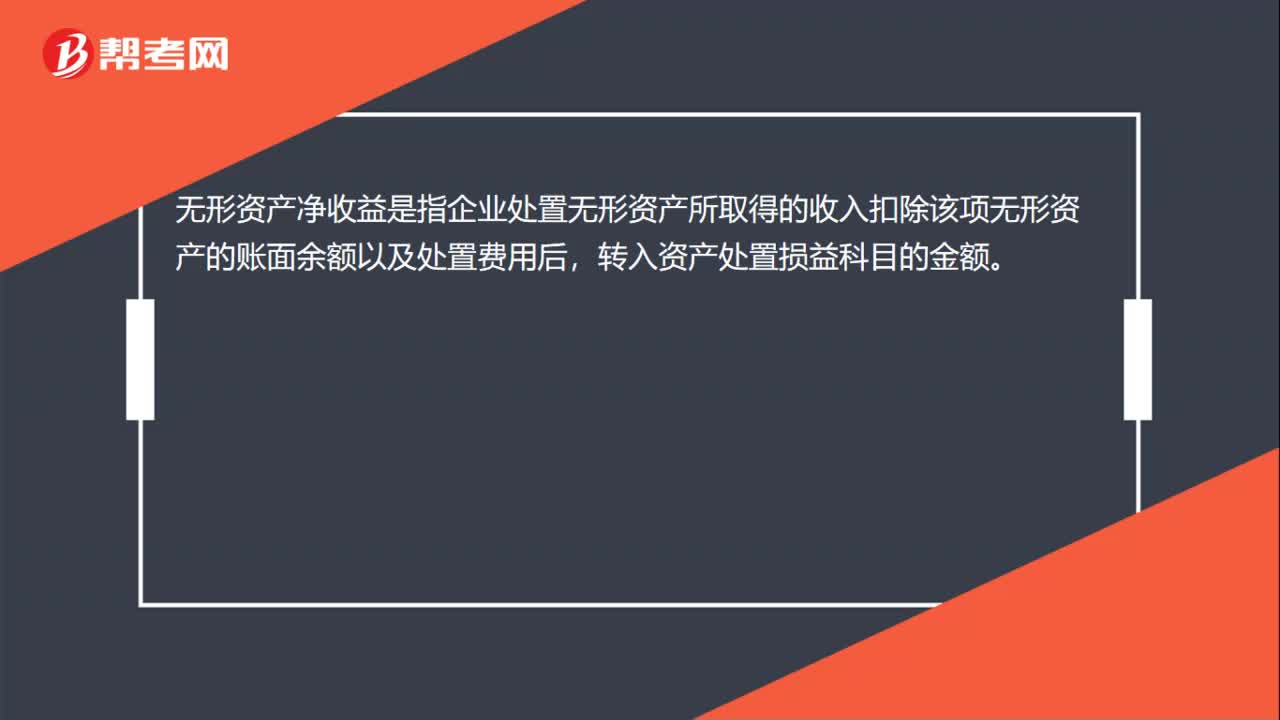

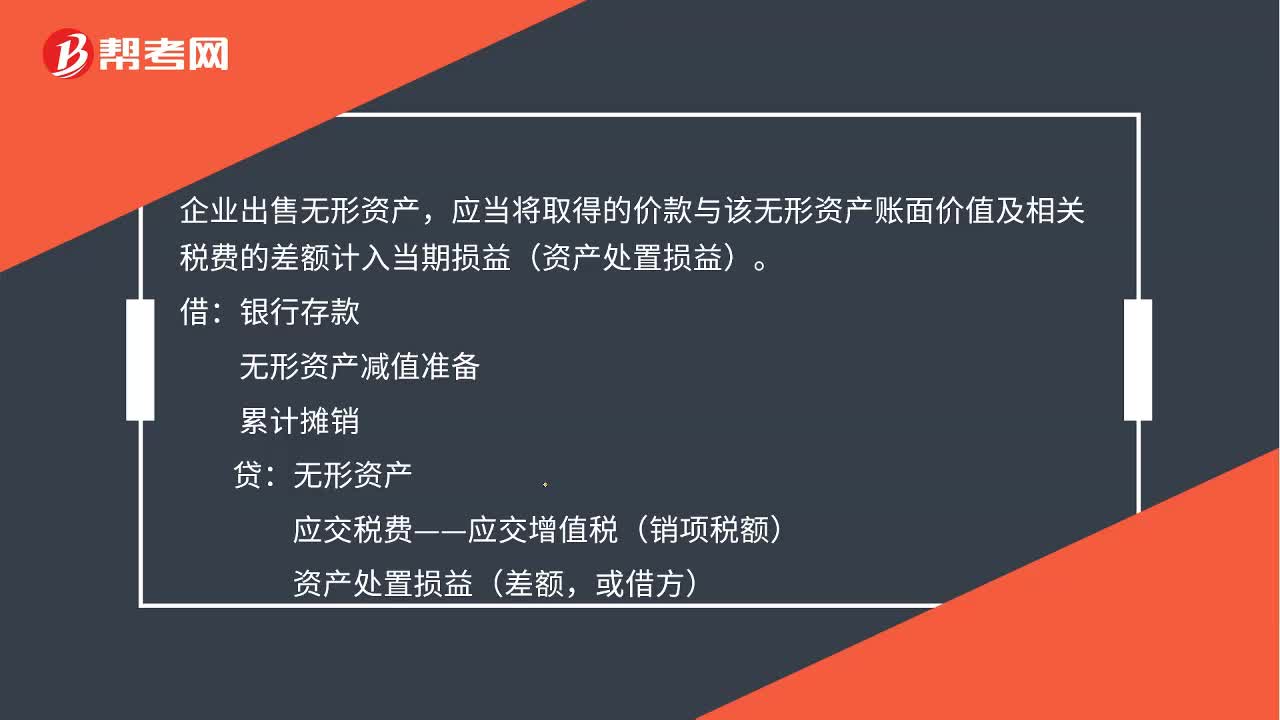

00:53處置無形資產(chǎn)凈收益計入什么科目?:處置無形資產(chǎn)凈損益計入什么科目?企業(yè)出售無形資產(chǎn),應(yīng)當將取得的價款與該無形資產(chǎn)賬面價值及相關(guān)稅費的差額計入當期損益(資產(chǎn)處置損益)。無形資產(chǎn)減值準備,累計攤銷,無形資產(chǎn)。應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)資產(chǎn)處置損益(差額或借方)如果是無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟利益的應(yīng)當將該無形資產(chǎn)的賬面價值予以轉(zhuǎn)銷計入當期損益(營業(yè)外支出)

01:20

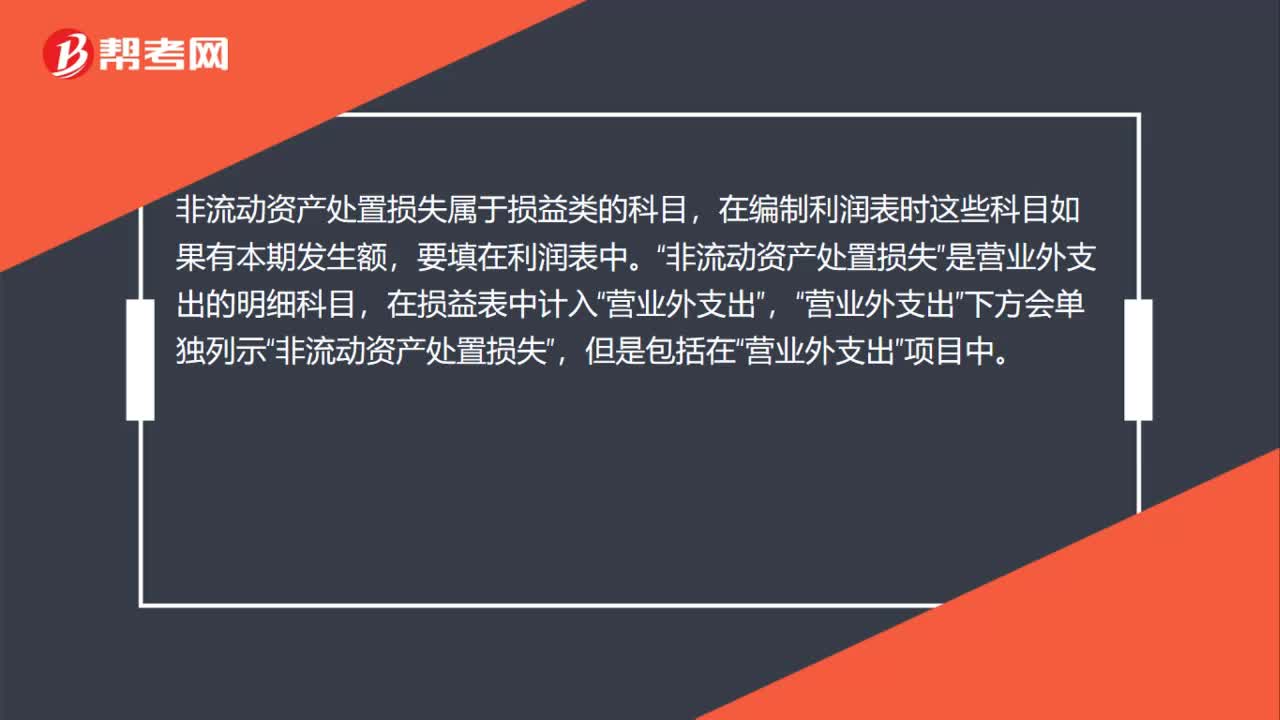

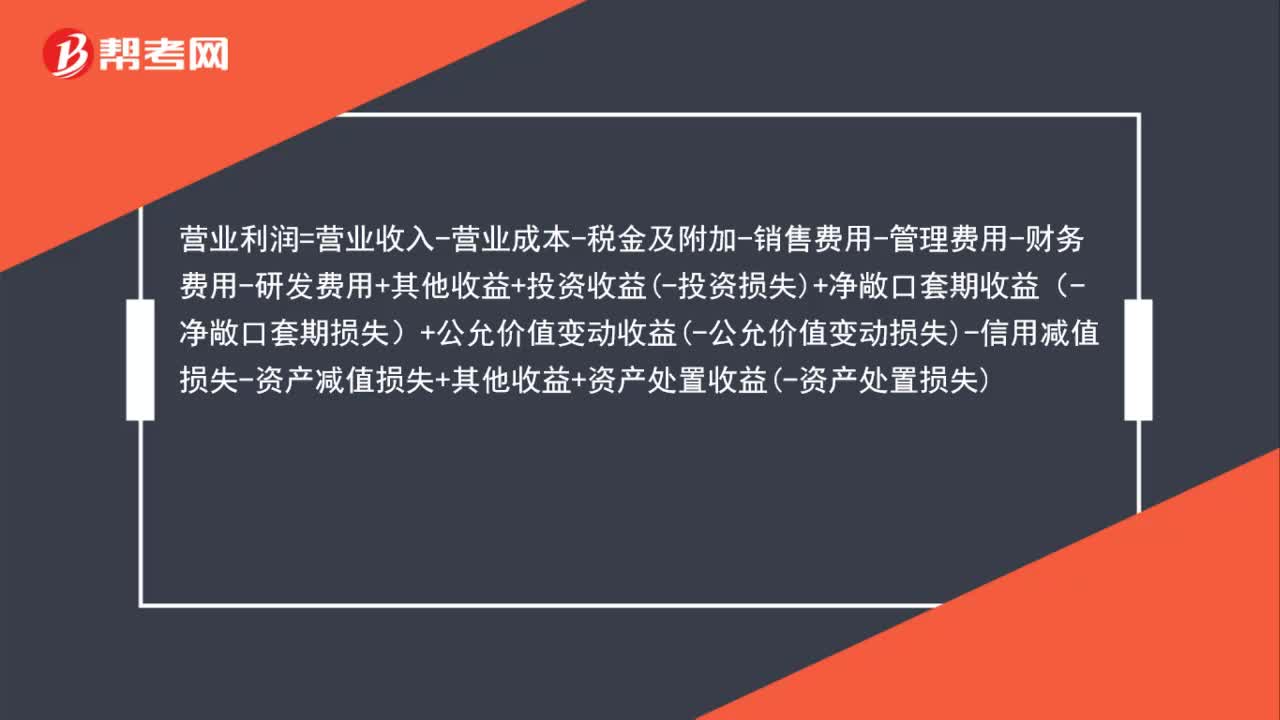

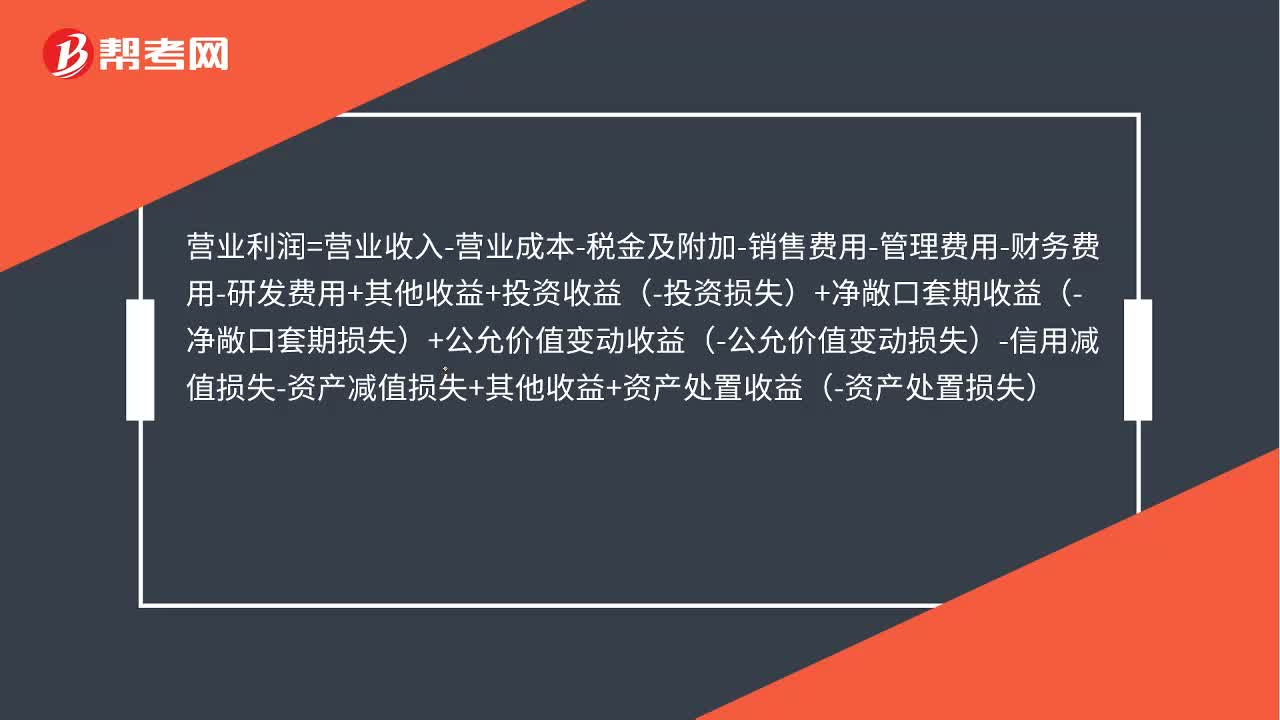

01:20出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?凈損益計入資產(chǎn)處置損益。凈損失計入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-研發(fā)費用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益-公允價值變動損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

00:29

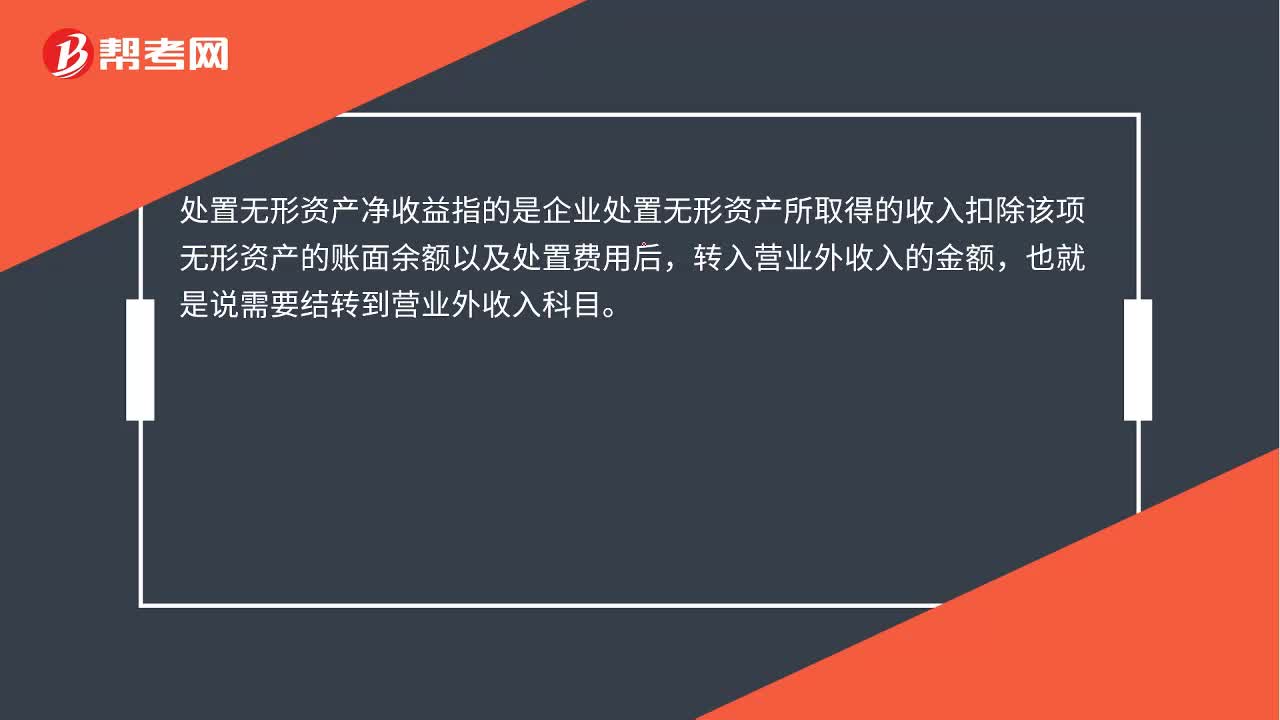

00:29處置無形資產(chǎn)凈收益計入什么科目?:處置無形資產(chǎn)凈收益計入什么科目?處置無形資產(chǎn)凈收益指的是企業(yè)處置無形資產(chǎn)所取得的收入扣除該項無形資產(chǎn)的賬面余額以及處置費用后,轉(zhuǎn)入營業(yè)外收入的金額,也就是說需要結(jié)轉(zhuǎn)到營業(yè)外收入科目。

01:39

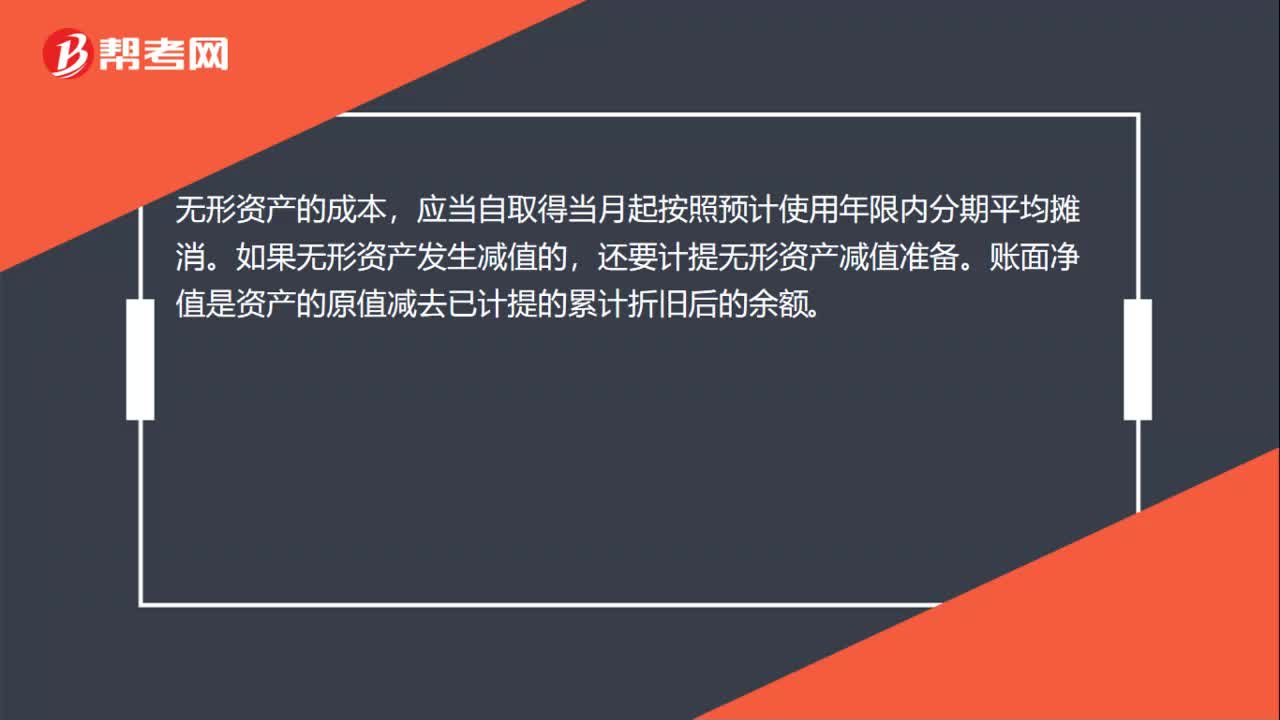

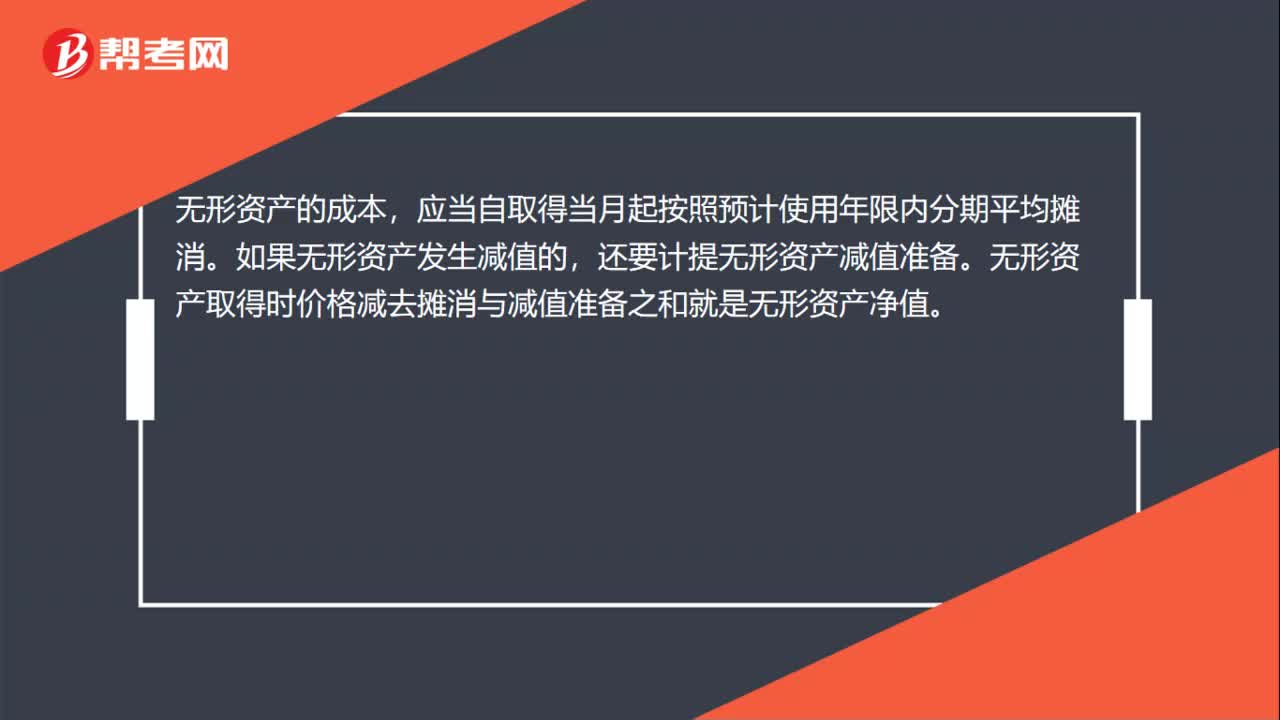

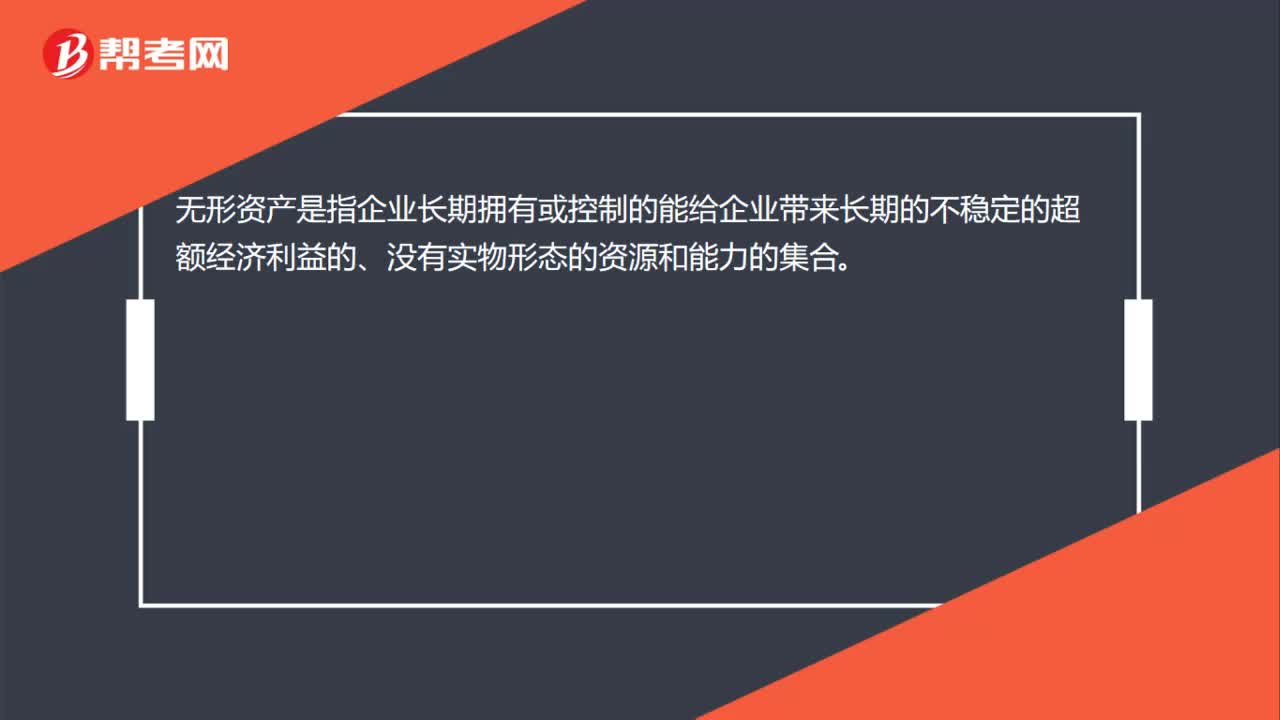

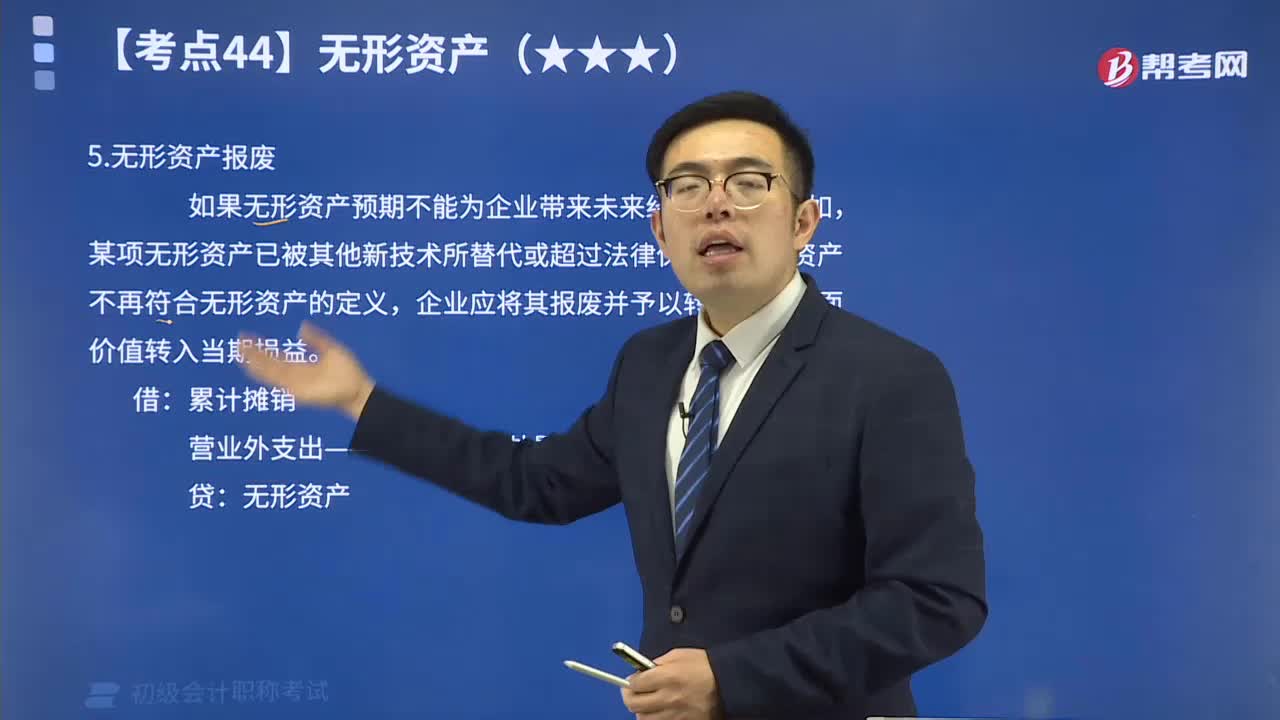

01:391分鐘帶你了解無形資產(chǎn)報廢:如果無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟利益,例如,某項無形資產(chǎn)已被其他新技術(shù)所替代或超過法律保護期,該資產(chǎn)不再符合無形資產(chǎn)的定義,企業(yè)應(yīng)將其報廢并予以轉(zhuǎn)銷,其賬面價值轉(zhuǎn)入當期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日