-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:46

00:46

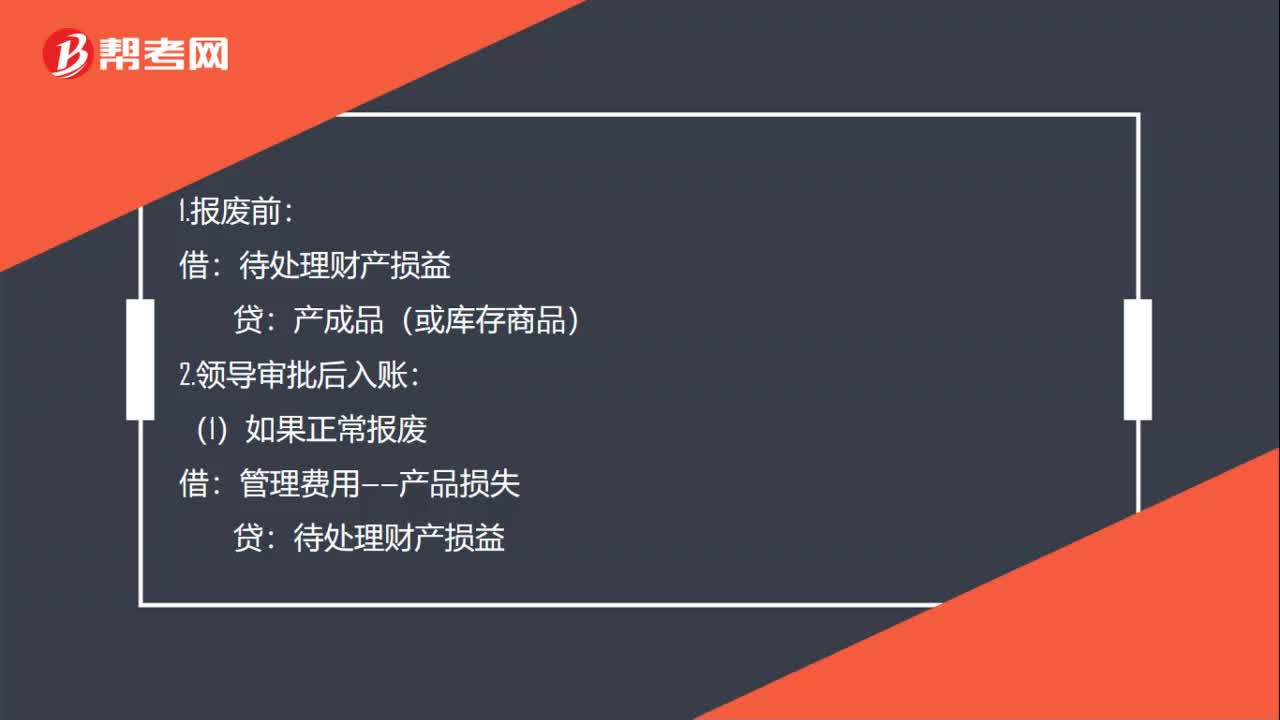

報廢流動資產(chǎn)賬務處理是什么?:報廢流動資產(chǎn)賬務處理是什么?1.報廢前:產(chǎn)成品(或庫存商品):2.領導審批后入賬:(1)如果正常報廢:管理費用——產(chǎn)品損失:(2)如果屬于非正常損失,借。營業(yè)外支出貸待處理財產(chǎn)損益注非正常損失要到主管稅務局審批審批后可以稅前扣除

00:52

00:52

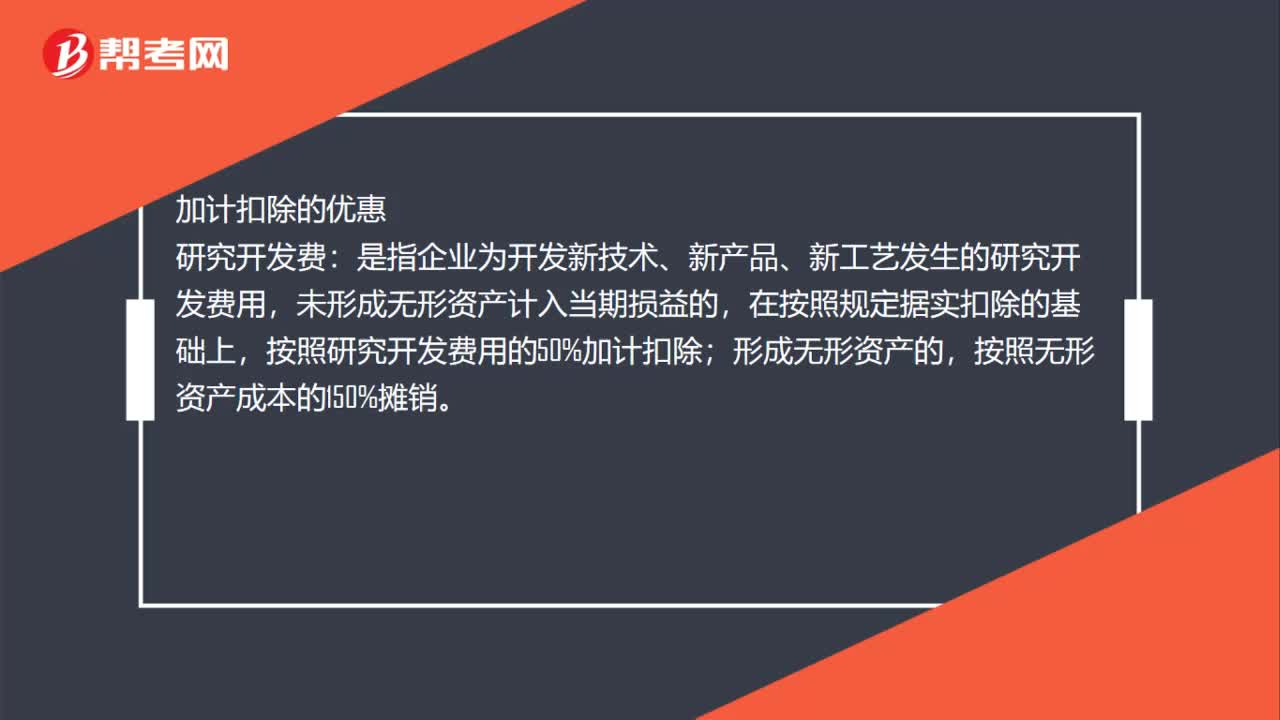

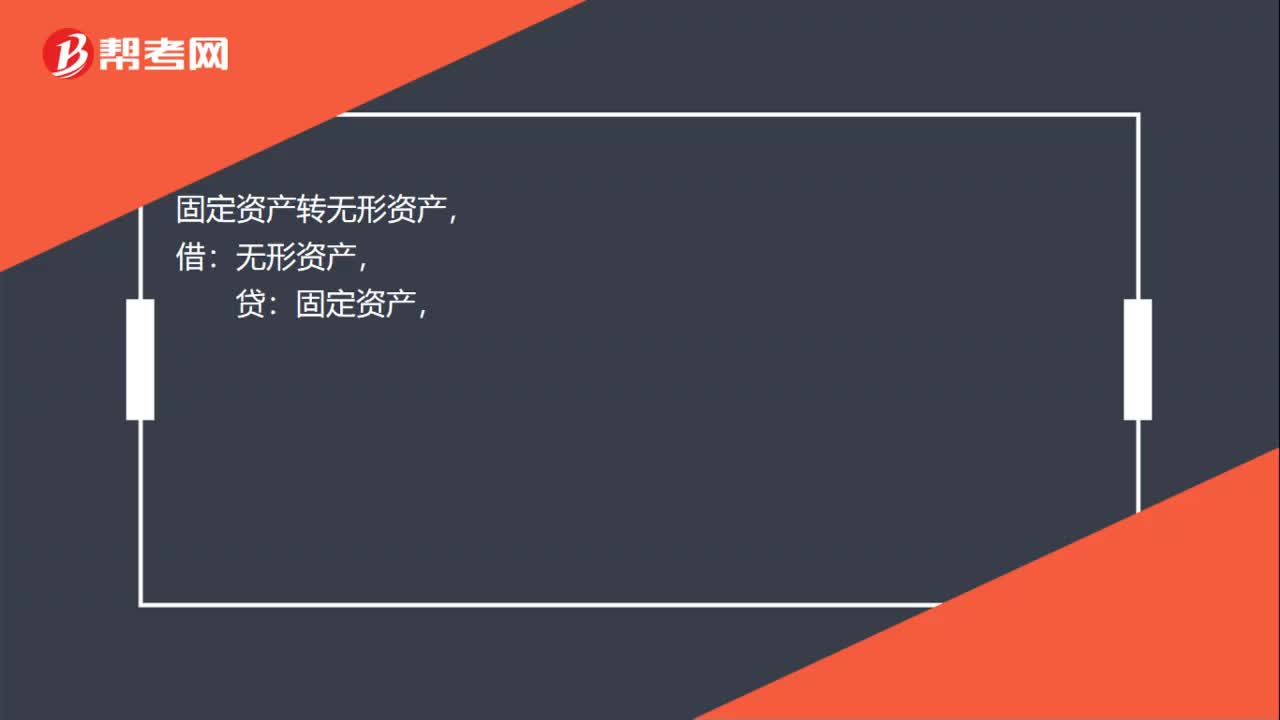

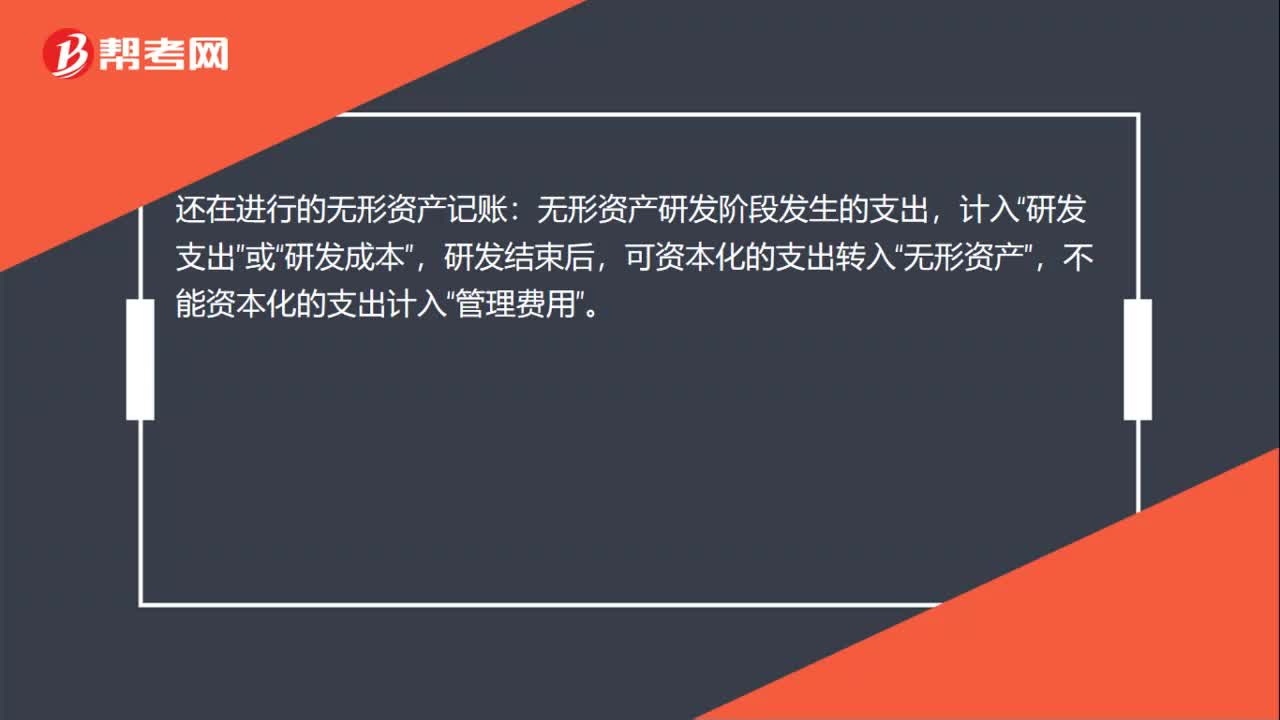

購無形資產(chǎn)開專票怎么入賬?:購無形資產(chǎn)開專票怎么入賬?無形資產(chǎn):應交稅費—應交增值稅(進項稅額):銀行存款:2. 企業(yè)自行研發(fā):(1)實際發(fā)生研發(fā)支出:研發(fā)費用——費用化支出(不滿足資本化條件)——資本化支出滿足資本化條件)原材料銀行存款應付職工薪酬等(2)達到預定用途無形資產(chǎn)研發(fā)費用——資本化支出(3)期末費用化支出轉出借管理費用貸研發(fā)費用——費用化支出

02:40

02:40

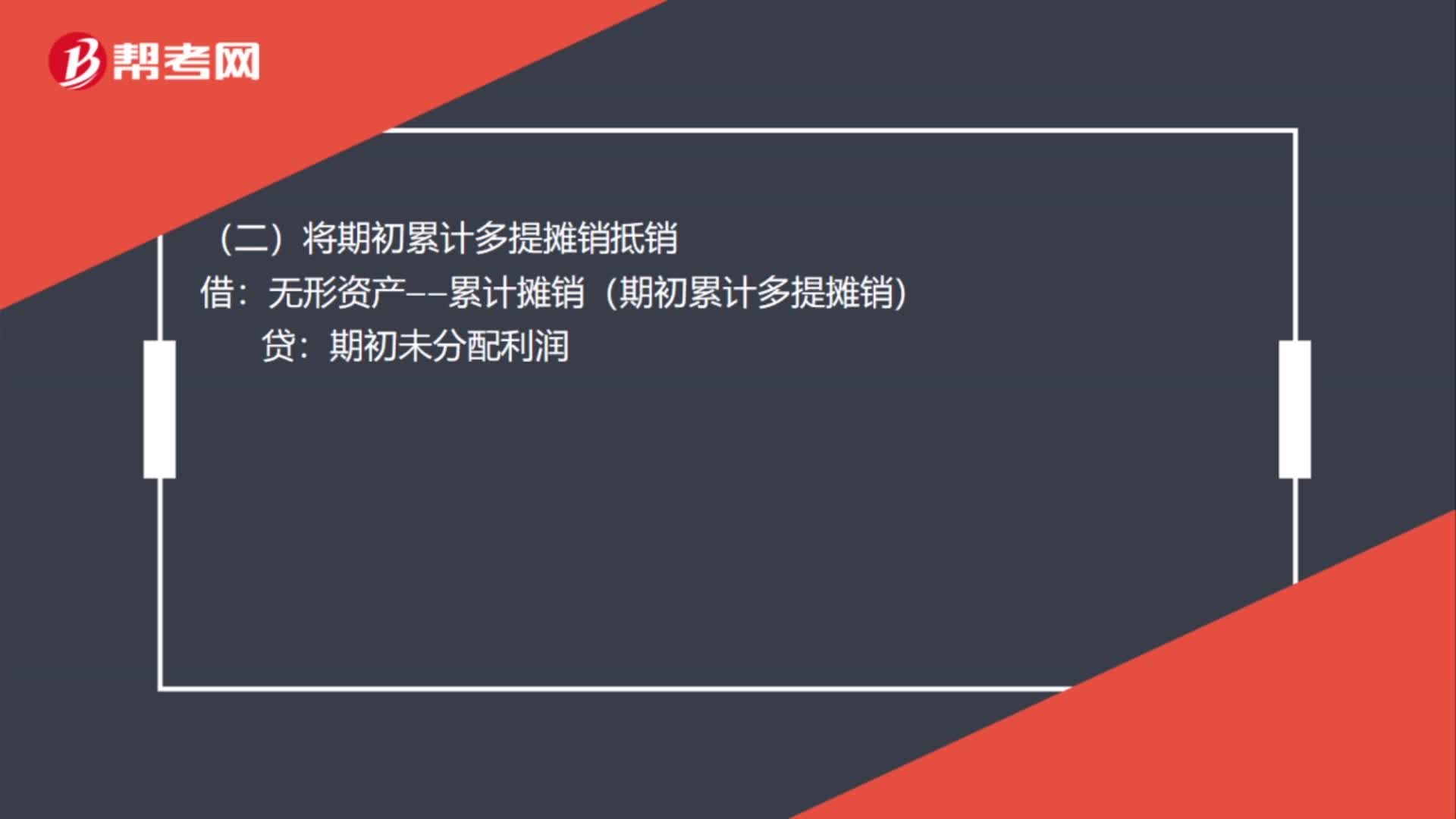

內部交易無形資產(chǎn)怎么處理?:一、未發(fā)生變賣或報廢的內部交易無形資產(chǎn)的抵銷:無形資產(chǎn)——原價(期初無形資產(chǎn)原價中未實現(xiàn)內部銷售利潤):(二)將期初累計多提攤銷抵銷:無形資產(chǎn)——累計攤銷(期初累計多提攤銷)“(三)將本期購入的無形資產(chǎn)原價中未實現(xiàn)內部銷售利潤抵銷”無形資產(chǎn)——累計攤銷(本期多提攤銷):二、發(fā)生變賣情況下的內部無形資產(chǎn)交易的抵銷:無形資產(chǎn)——原價無形資產(chǎn)——累計攤銷(一)將期初無形資產(chǎn)原價中未實現(xiàn)內部銷售利潤抵銷

01:30

01:30

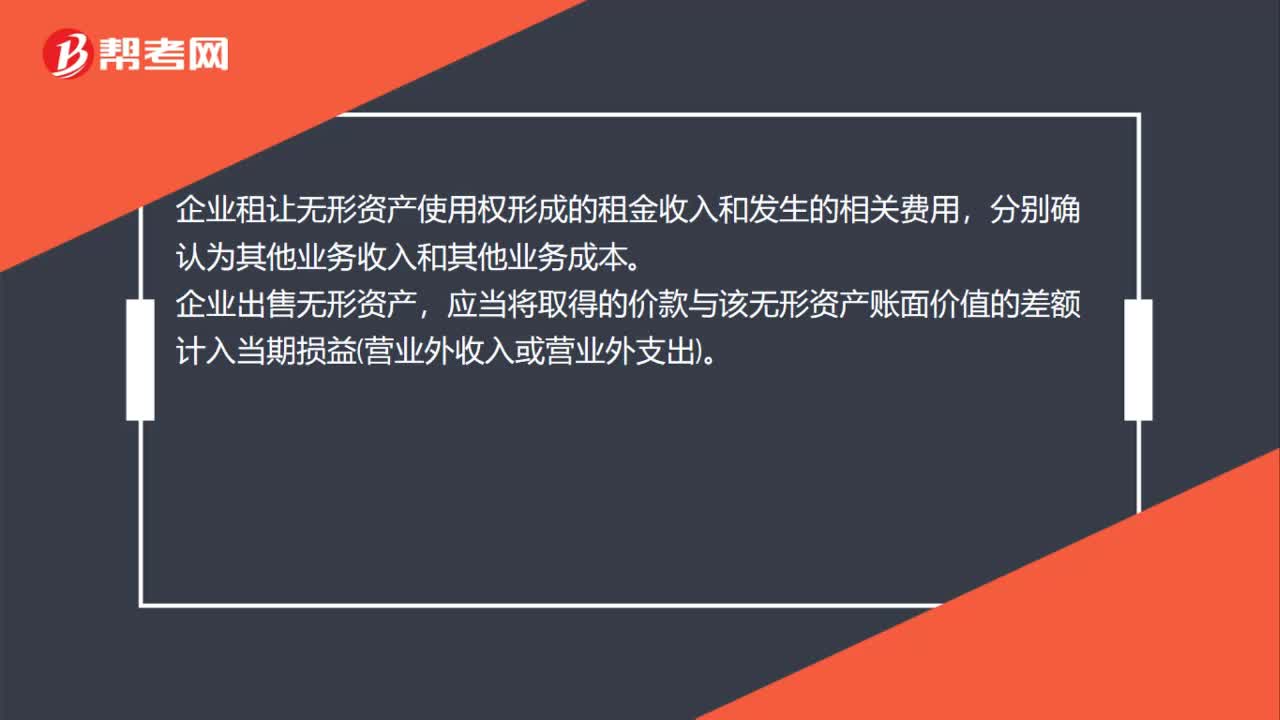

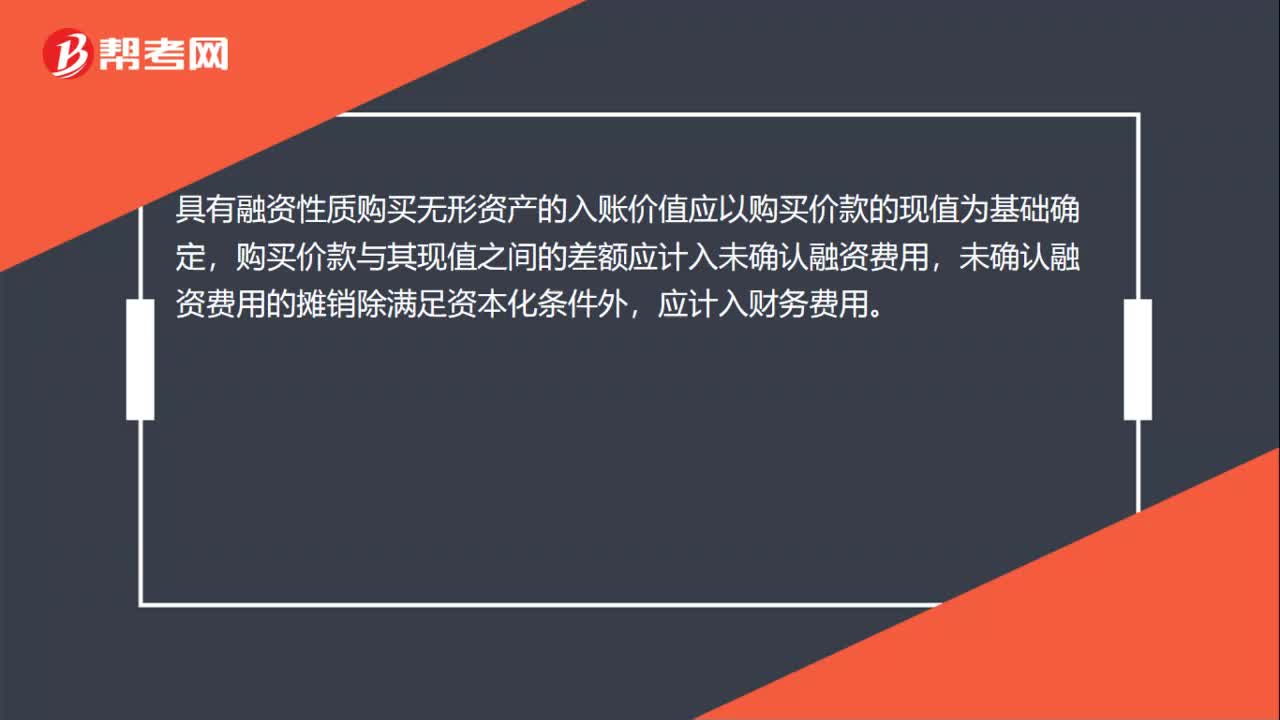

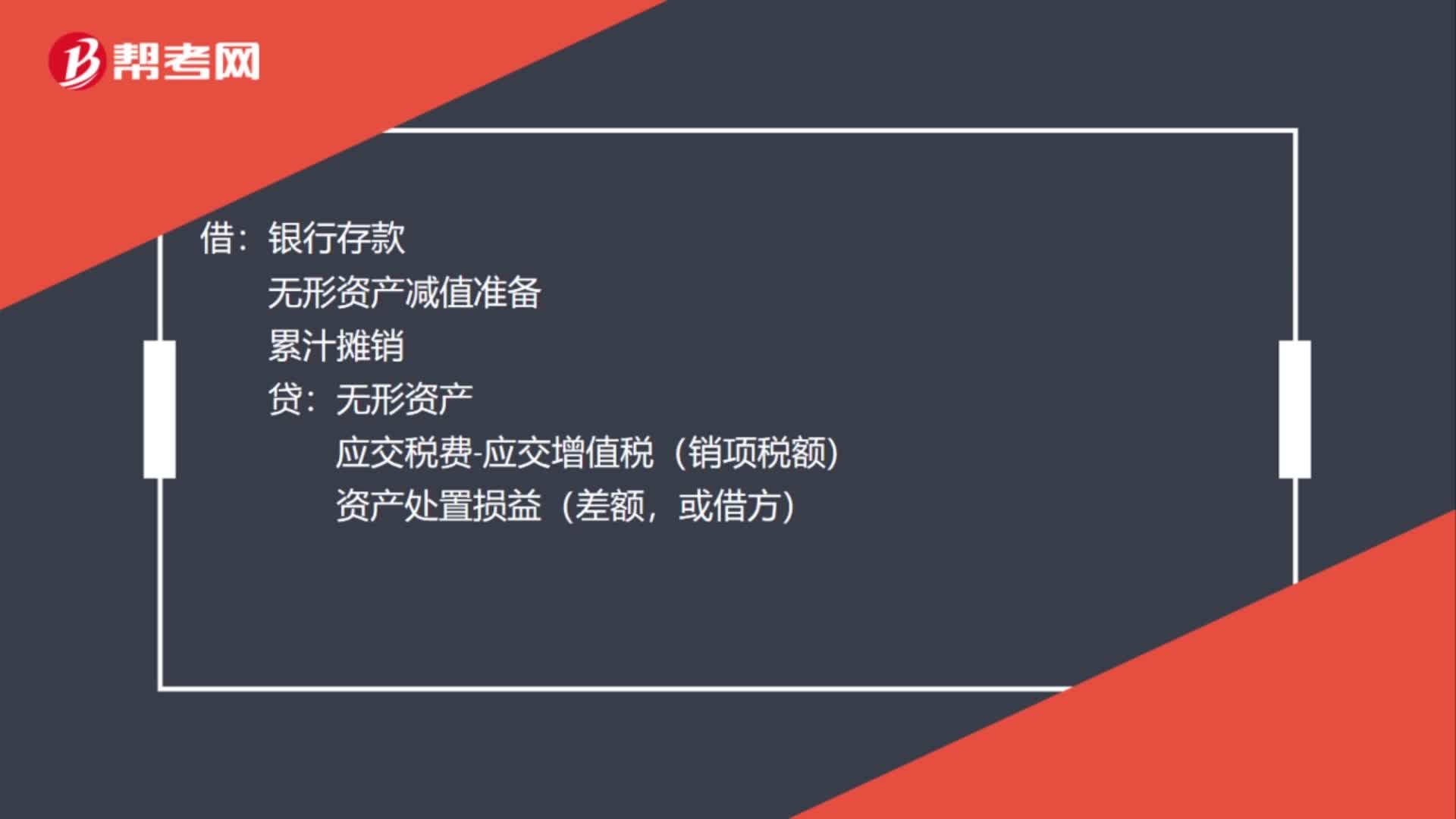

買賣無形資產(chǎn)怎么入賬?:買賣無形資產(chǎn)怎么入賬?出售無形資產(chǎn):出售時應當將取得的價款與該無形資產(chǎn)賬面價值及相關稅費的差額計人當期鎖益(資產(chǎn)處置損益):銀行存款:無形資產(chǎn)減值準備,累汁攤銷:無形資產(chǎn):應交稅費-應交增值稅(銷項稅額)。資產(chǎn)處置損益(差額或借方)購買無形資產(chǎn)入賬無形資產(chǎn)應交稅費-應交增值稅(進項稅額)外購無形資產(chǎn)的成本包括購買價款、相關稅費以及直接歸屬于使該項資產(chǎn)達到預定用途所發(fā)生的其他支出

00:22

00:22

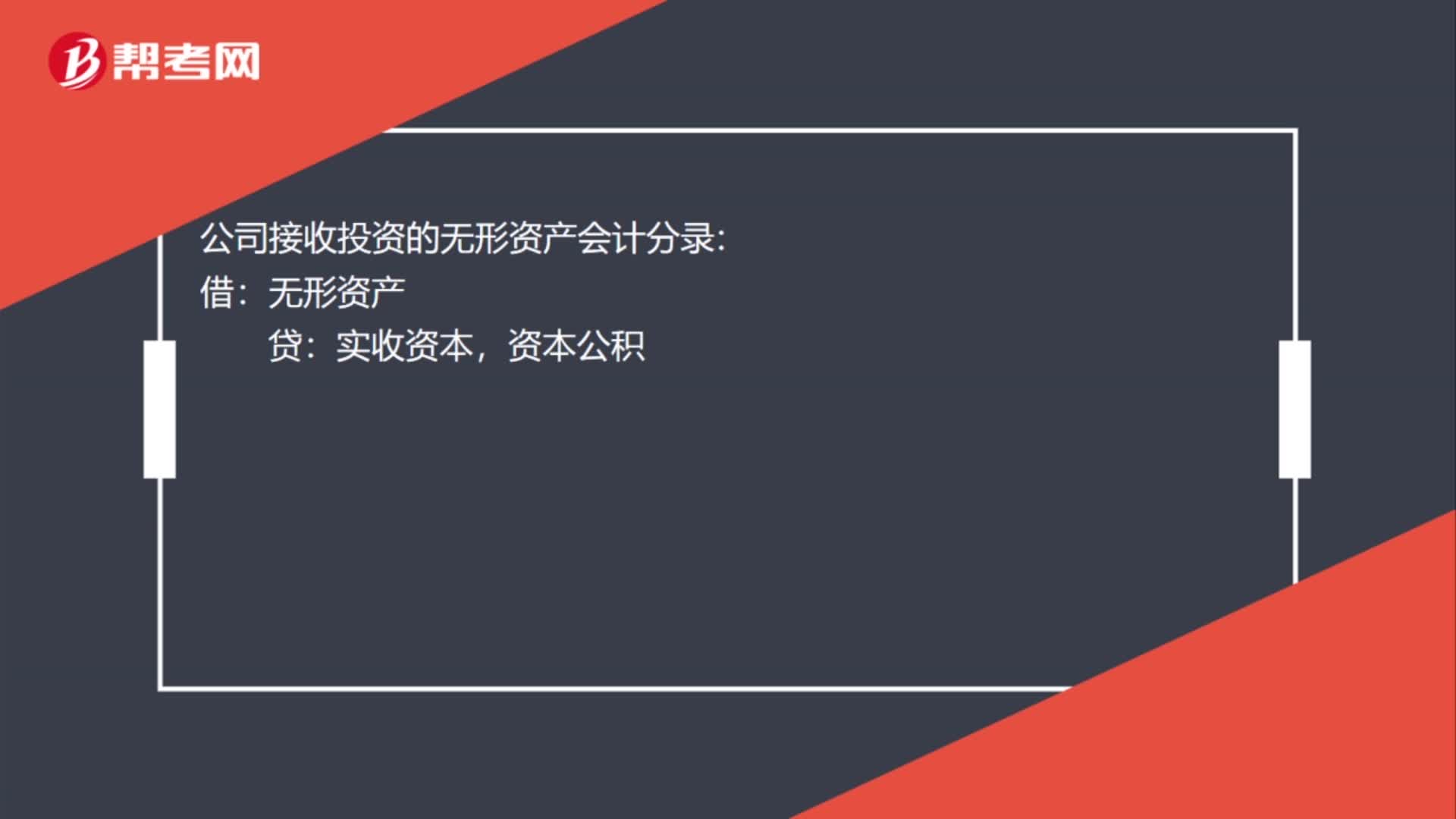

接受無形資產(chǎn)投資怎么做賬賬務處理?:接受無形資產(chǎn)投資怎么做賬賬務處理?公司接收投資的無形資產(chǎn)會計分錄:借:無形資產(chǎn):貸,實收資本資本公積

00:34

00:34

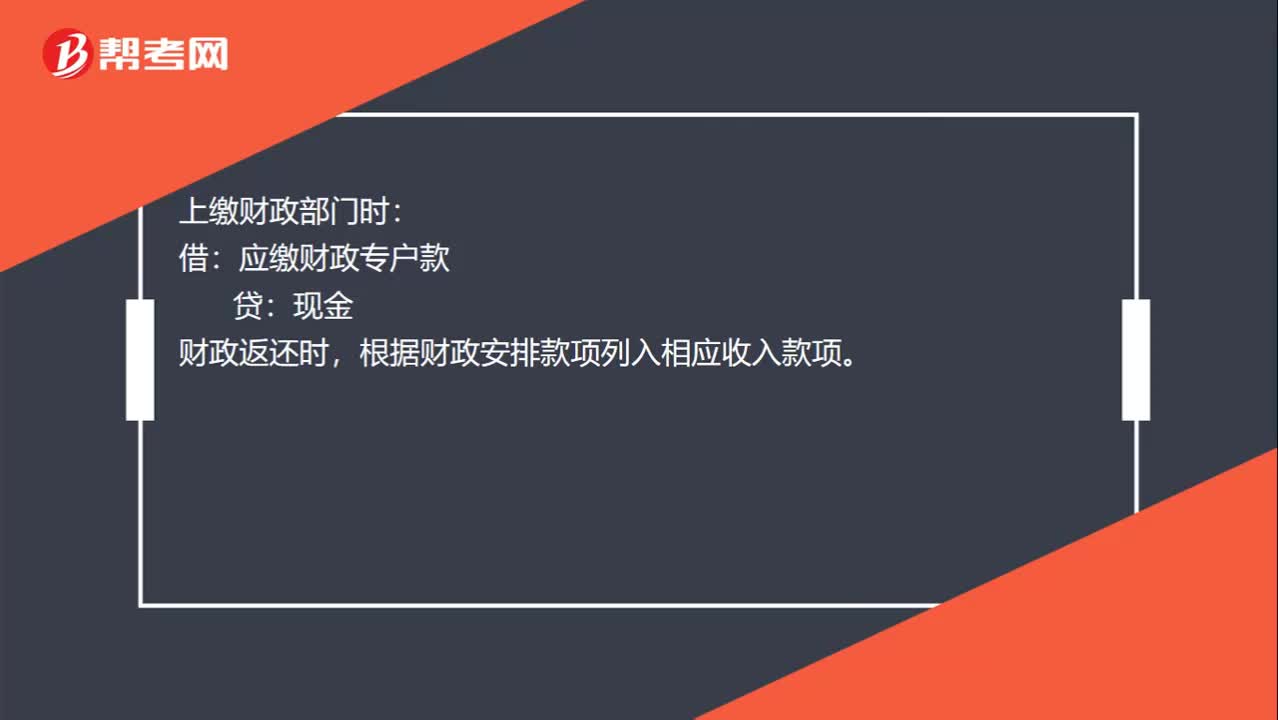

行政事業(yè)單位固定資產(chǎn)報廢賬務處理是什么?:行政事業(yè)單位固定資產(chǎn)報廢賬務處理是什么?報廢時:固定基金:固定資產(chǎn):批復作為原始憑證:取得變價收入:上繳財政部門時。借應繳財政專戶款貸現(xiàn)金財政返還時根據(jù)財政安排款項列入相應收入款項

00:58

00:58

單位無償贈禮的稅務處理和賬務處理怎么做?:單位無償贈禮的稅務處理和賬務處理怎么做?稅務上根據(jù)《增值稅暫行條例實施細則》第四條,單位或者個體工商戶的下列行為,視同銷售貨物:將自產(chǎn)、委托加工或者購進的貨物無償贈送其他單位或者個人,應視同銷售貨物計算應交增值稅。賬務處理:銷售費用(這種看贈送的用途,如果是推廣,計入到銷售費用):主營業(yè)務收入:應交稅費-應交增值稅-銷項稅額借主營業(yè)務成本貸庫存商品

01:07

01:07

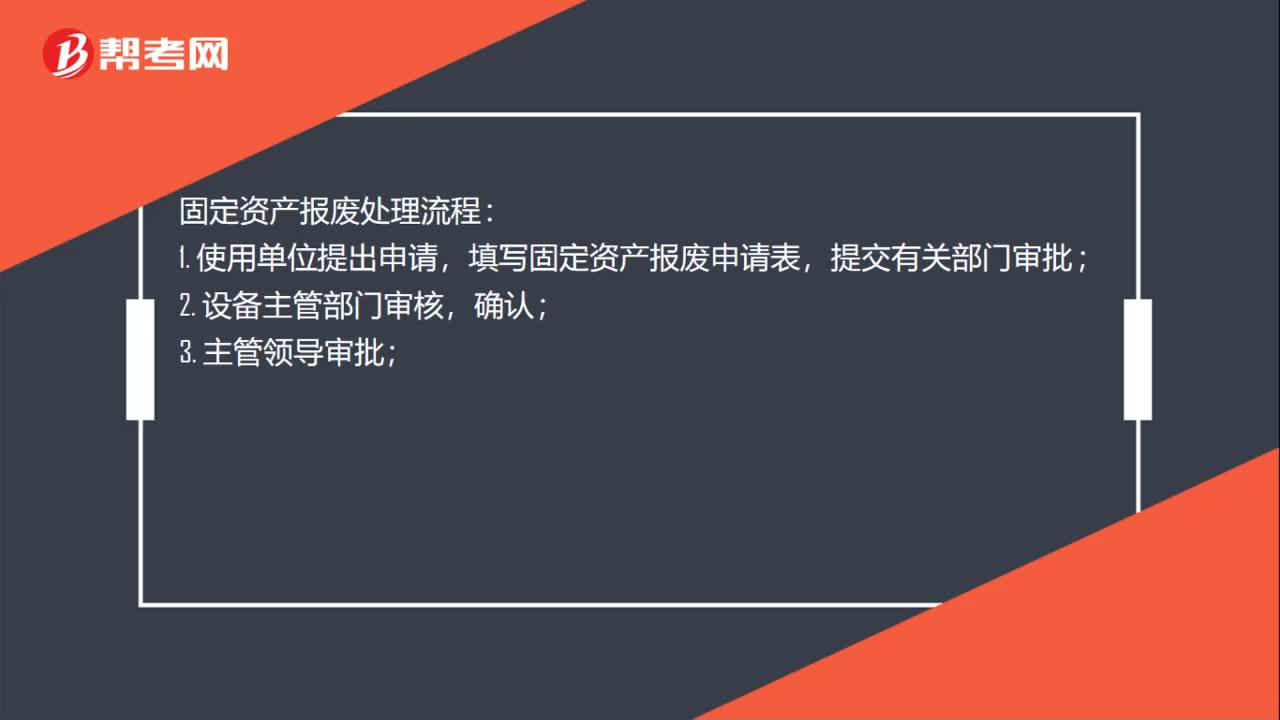

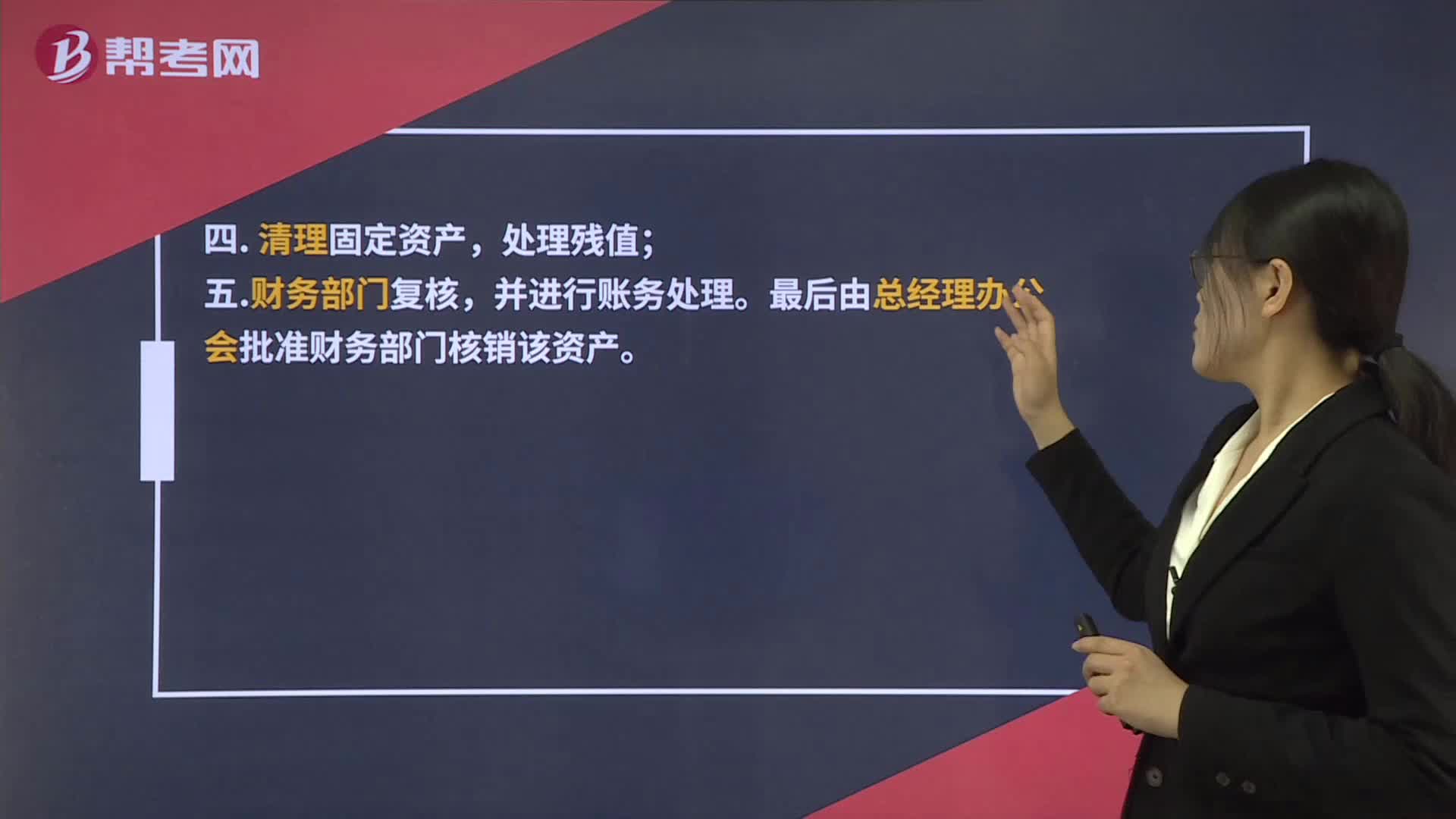

固定資產(chǎn)報廢處理流程:固定資產(chǎn)報廢處理流程,一. 使用單位提出申請,填寫固定資產(chǎn)報廢申請表;提交有關部門審批;二. 設備主管部門審核并確認;四. 清理固定資產(chǎn);處理殘值,五. 財務部門復核。并進行賬務處理。最后由總經(jīng)理辦公會批準財務部門核銷該資產(chǎn),如果固定資產(chǎn)提完折舊后,則由使用部門提出報廢等清理申請,按公司內控程序將固定資產(chǎn)清理,殘值變賣后。借計固定資產(chǎn)清理、固定資產(chǎn)減值損失、累計折舊等科目。貸計固定資產(chǎn)。

00:58

00:58

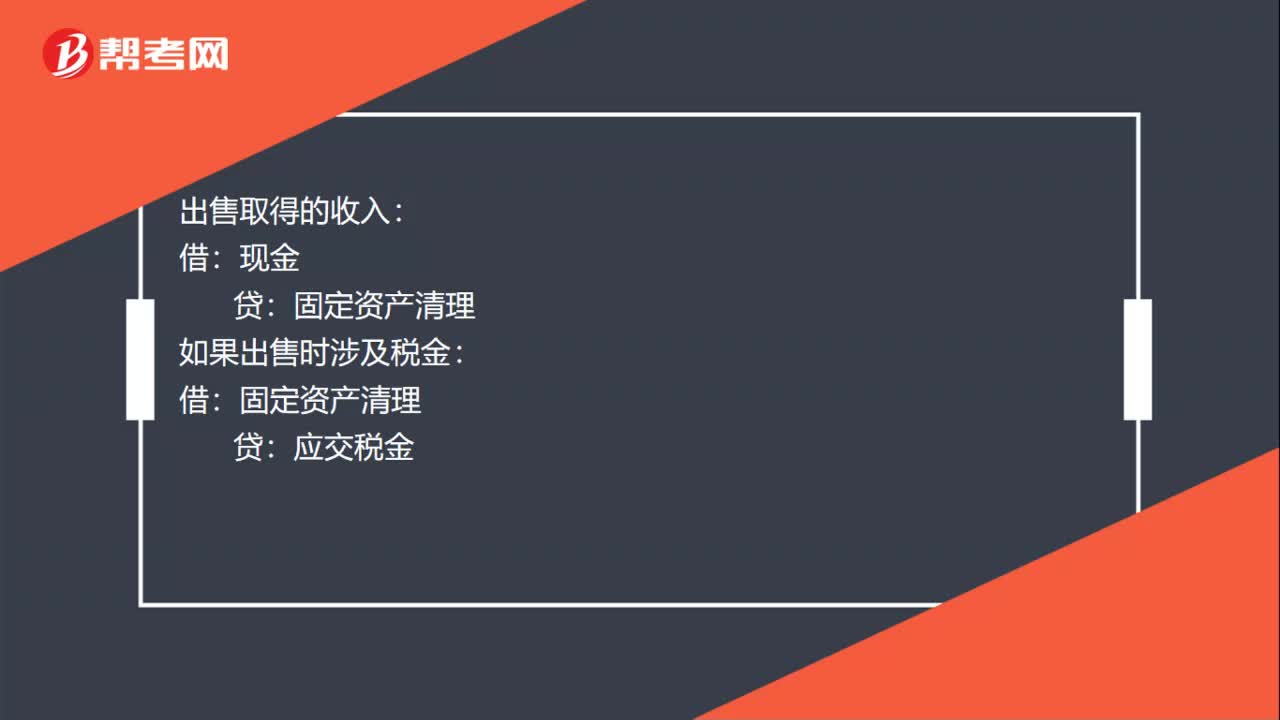

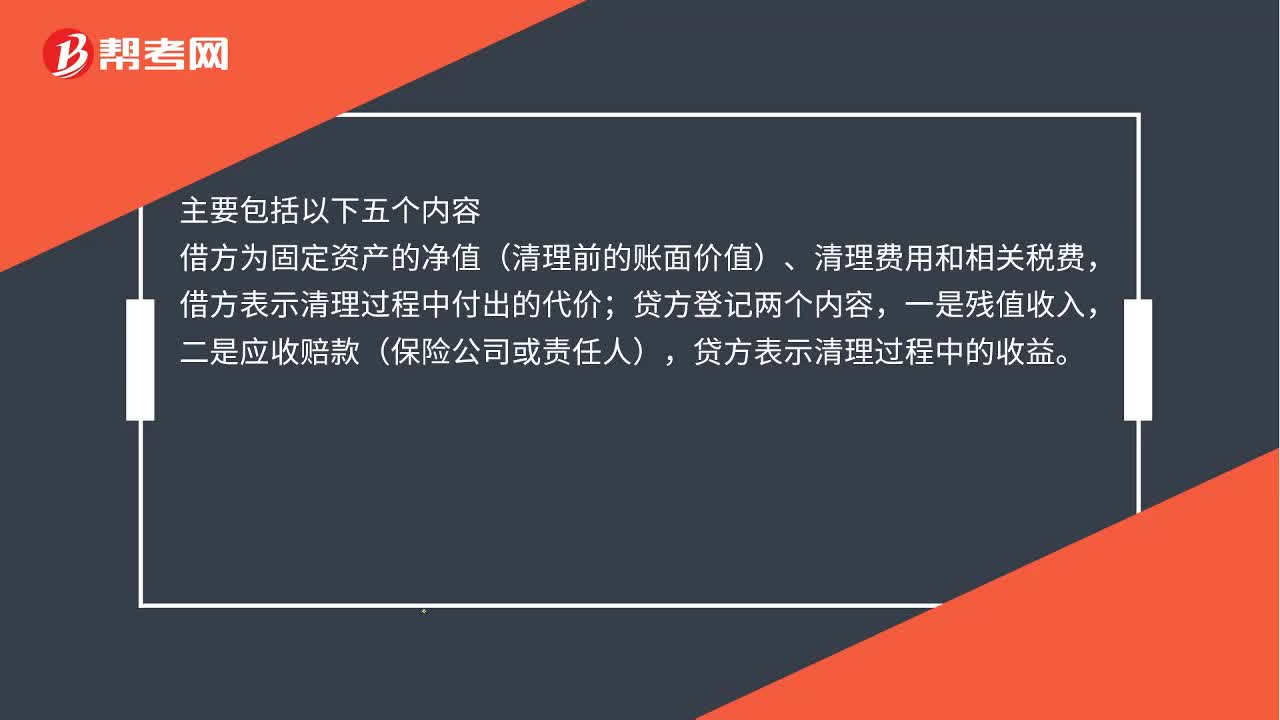

固定資產(chǎn)報廢賬務處理是什么?:固定資產(chǎn)報廢賬務處理是什么?固定資產(chǎn)出售、報廢或毀損的賬務處理,不論是出售、報廢或毀損“固定資產(chǎn)清理。賬戶核算,主要包括以下五個內容;借方為固定資產(chǎn)的凈值(清理前的賬面價值)、清理費用和相關稅費,借方表示清理過程中付出的代價,貸方登記兩個內容,一是殘值收入。二是應收賠款(保險公司或責任人),貸方表示清理過程中的收益,貸方的收益減去借方的支出。就是凈收益(或凈損失)最終轉入營業(yè)外收入或營業(yè)外支出

03:17

03:17

產(chǎn)成品報廢如何進行賬務處理?:產(chǎn)成品報廢如何進行賬務處理?企業(yè)發(fā)生的存貨毀損,應當將處置收入扣除賬面價值和相關稅費后的金額計入當期損益。存貨的賬面價值是存貨成本扣減累計跌價準備后的金額。存貨報廢的會計分錄:應調減有關存貨的賬面價值,待處理財產(chǎn)損溢(報廢存貨的賬面價值):有關存貨科目(原材料、周轉材料、庫存商品、生產(chǎn)成本等)(報廢存貨的成本),應交稅費——應交增值稅(進項稅轉出)“(如果計提了存貨跌價準備的”

12:17

12:17

廢品損失的賬務處理是什么?:廢品損失的賬務處理是什么?為單獨核算廢品損失,輔助生產(chǎn)一般不單獨核算廢品損失。不可修復廢品損失先結轉不可修復廢品的成本“扣除回收材料及應收的賠款后”可修復廢品損失不需要結轉成本”歸集廢品發(fā)生的支出、扣除回收殘料及應收的賠款”【教材例7-9】某工廠費用分配表中列示A產(chǎn)品可修復廢品的修復費用為,不可修復廢品成本按定額成本計價,廢品凈損失由當月同種產(chǎn)品成本負擔:(2)結轉不可修復廢品成本:

01:39

01:39

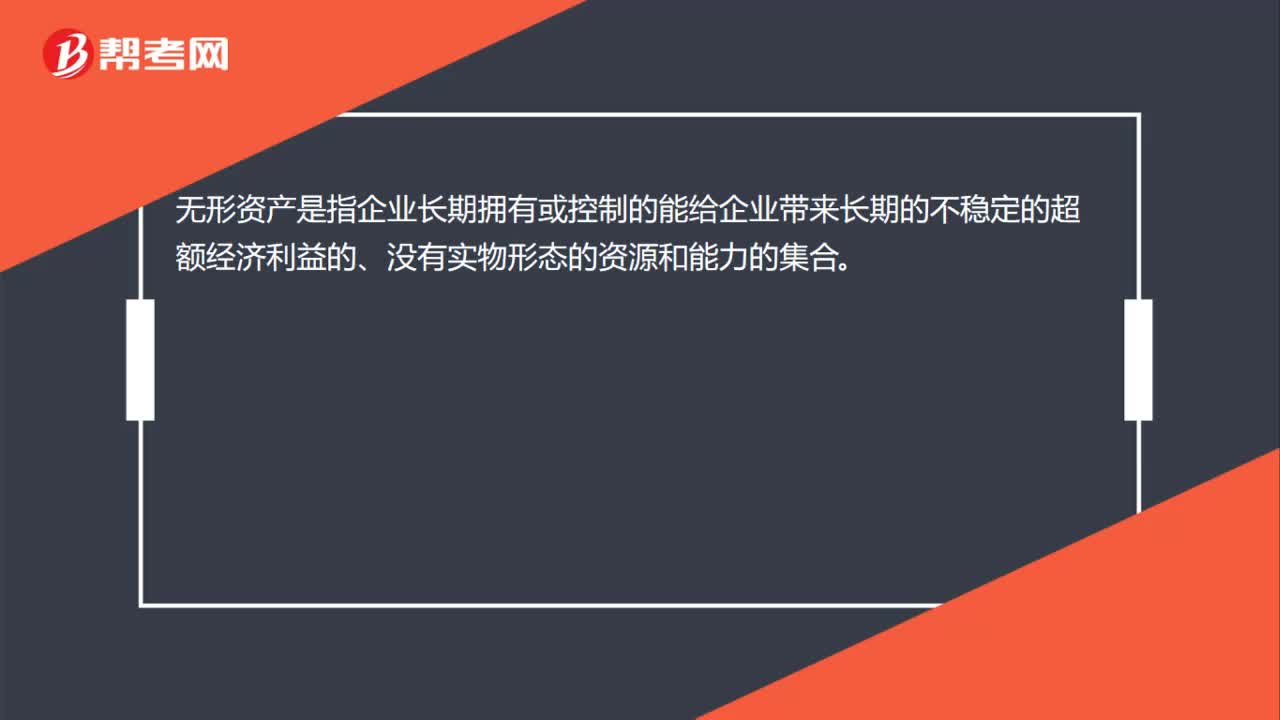

1分鐘帶你了解無形資產(chǎn)報廢:如果無形資產(chǎn)預期不能為企業(yè)帶來未來經(jīng)濟利益,例如,某項無形資產(chǎn)已被其他新技術所替代或超過法律保護期,該資產(chǎn)不再符合無形資產(chǎn)的定義,企業(yè)應將其報廢并予以轉銷,其賬面價值轉入當期損益。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日