下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:15

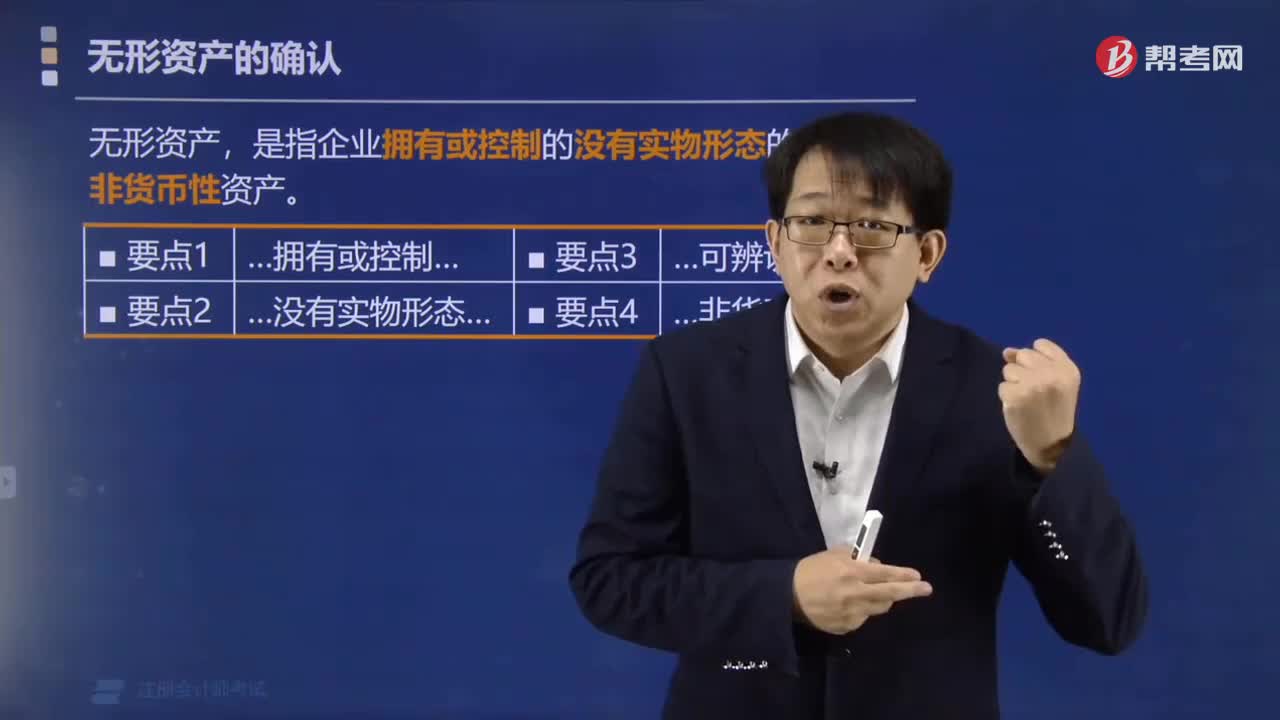

07:15無形資產應該怎么樣確認?:無形資產應該怎么樣確認?

02:36

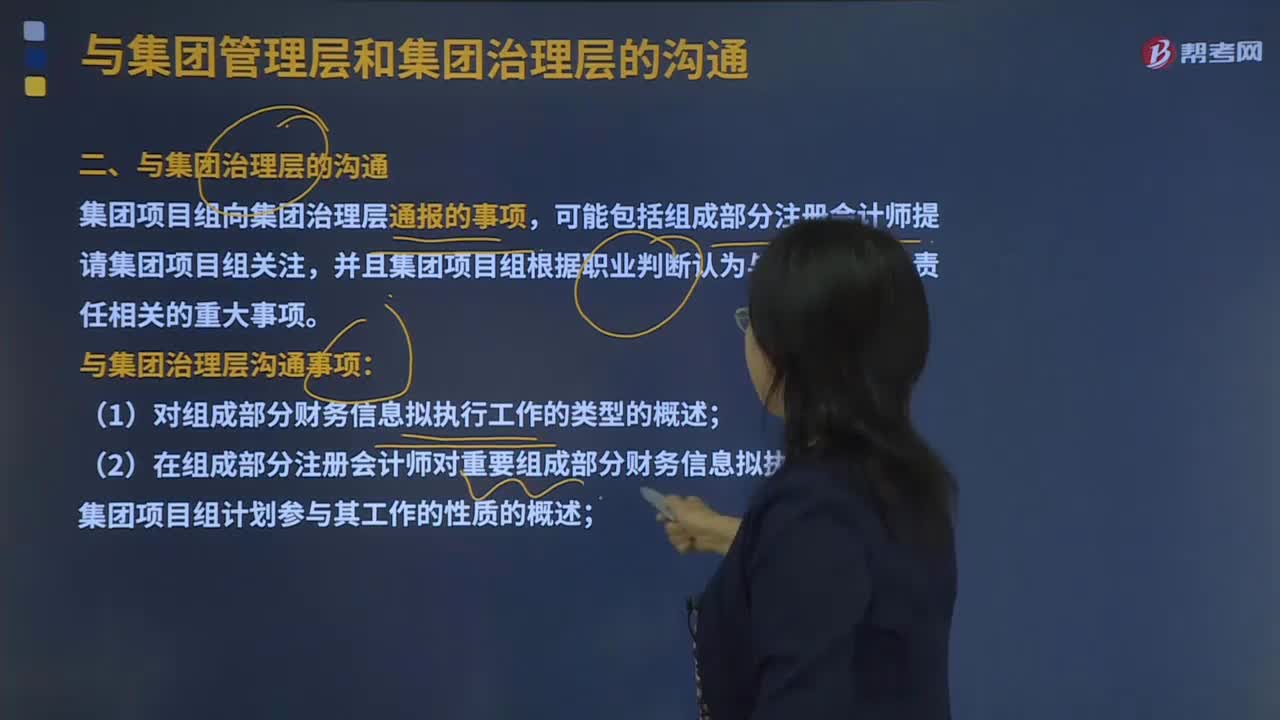

02:36帶你了解應該怎么與集團治理層進行的溝通?:可能包括組成部分注冊會計師提請集團項目組關注,并且集團項目組根據職業(yè)判斷認為與集團治理層責任相關的重大事項。在集團層面控制中承擔重要職責的員工以及其他人員的舞弊或舞弊嫌疑。【例題·單選題】下列有關集團項目組與集團治理層的溝通內容的說法中,A.溝通內容應當包括引起集團項目組對組成部分注冊會計師工作質量產生疑慮的情形,B.溝通內容應當包括集團項目組計劃參與組成部分注冊會計師工作的性質的概述。

00:29

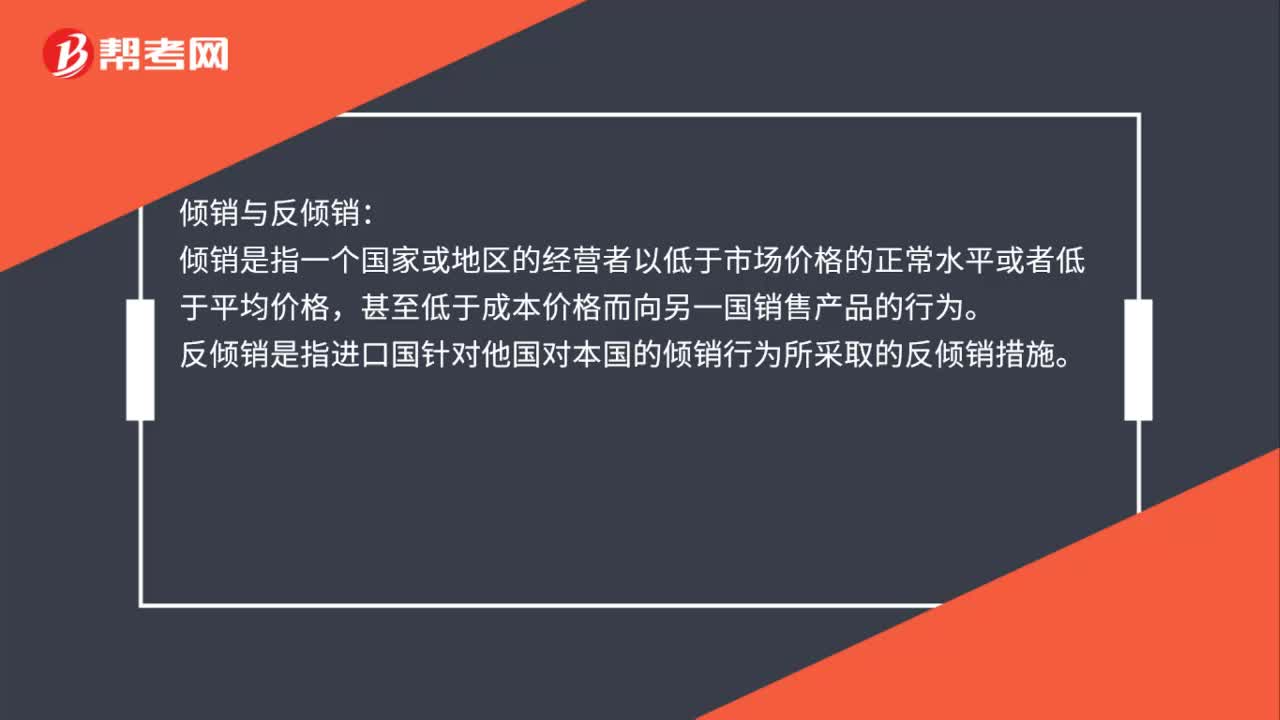

00:29傾銷與反傾銷是什么?:傾銷與反傾銷:傾銷是指一個國家或地區(qū)的經營者以低于市場價格的正常水平或者低于平均價格,甚至低于成本價格而向另一國銷售產品的行為。反傾銷是指進口國針對他國對本國的傾銷行為所采取的反傾銷措施。

02:01

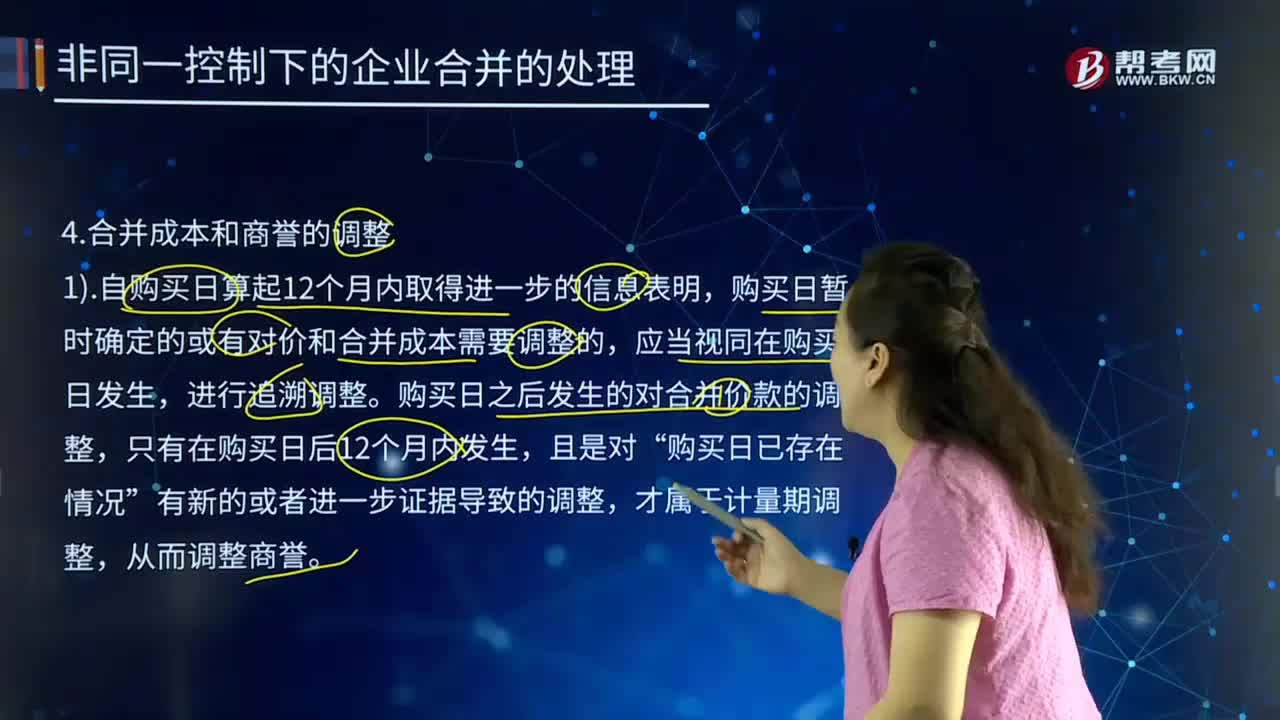

02:01企業(yè)合并成本和商譽應該如何調整?:企業(yè)合并成本和商譽應該如何調整?新企業(yè)的資產等于各個合并企業(yè)的資產總和,企業(yè)合并可分為吸收合并和新設合并兩種形式。購買日暫時確定的或有對價和合并成本需要調整的,購買日之后發(fā)生的對合并價款的調整。從而調整商譽,購買日暫時確定的合并成本需要調整的,應當按照會計差錯更正的原則進行處理,對原購買成本進行調整的,不得調整商譽和合并成本,這個變動應當按照有關資產負債后續(xù)計量的規(guī)定處理。

12:58

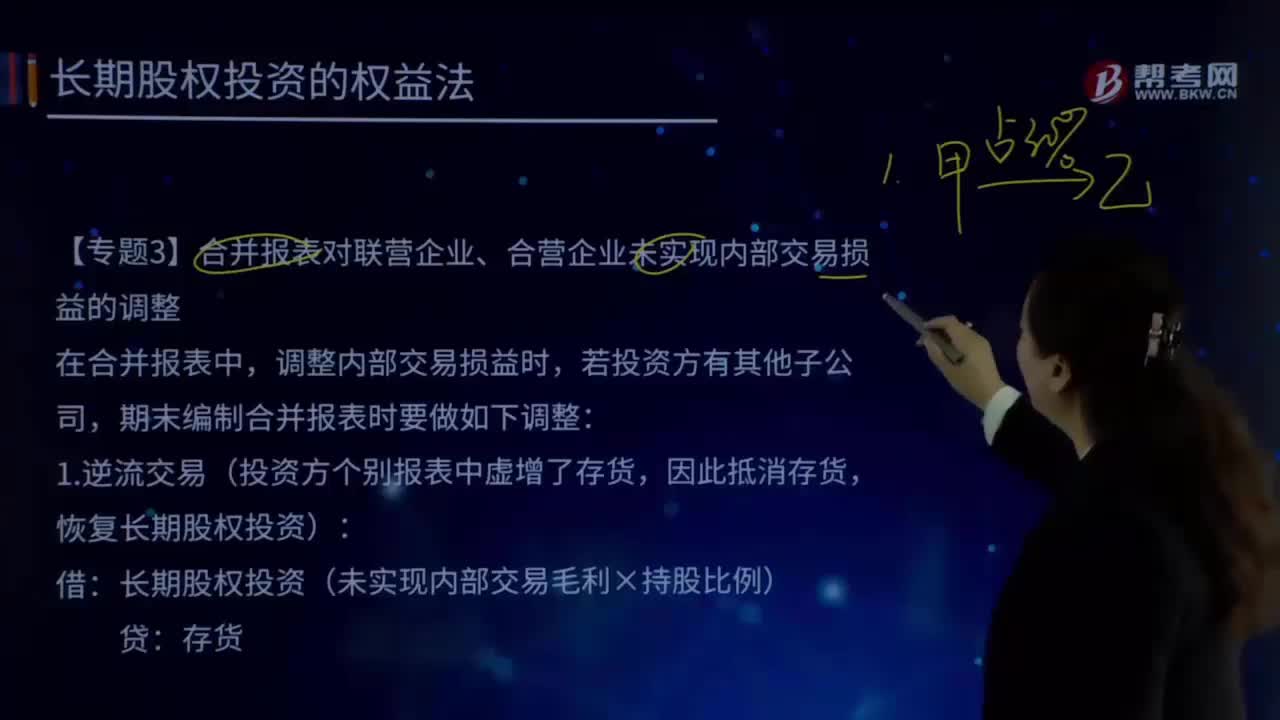

12:58合并報表應該怎樣對逆流交易進行調整?:合并報表應該怎樣對逆流交易進行調整?在合并報表中,調整內部交易損益時,若投資方有其他子公司,期末編制合并報表時要做如下調整:逆流交易(投資方個別報表中虛增了存貨,因此抵消存貨,恢復長期股權投資):借:長期股權投資(未實現內部交易毛利×持股比例):貸存貨合并報表中應確認的長期股權投資=個別報表長期股權投資+抵消分錄中的長期股權投資

02:26

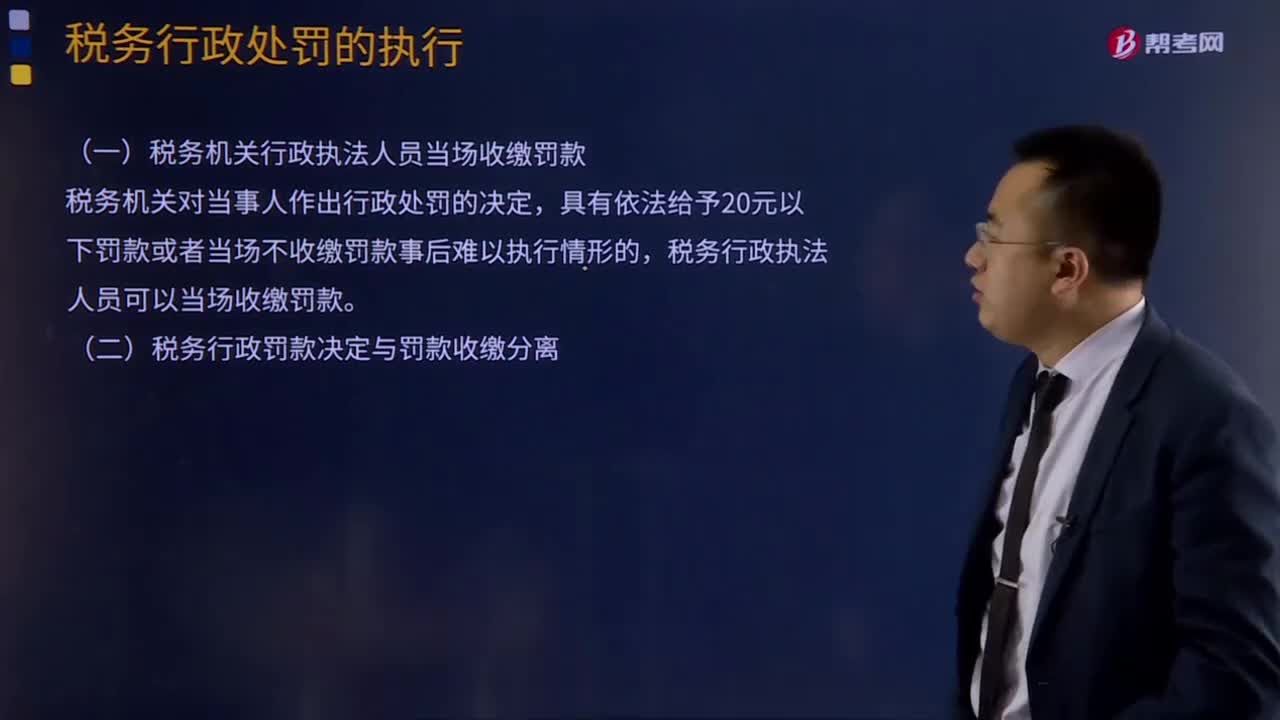

02:26稅務行政處罰應該如何執(zhí)行?:稅務機關對當事人作出罰款行政處罰決定的,當事人應當在收到行政處罰決定書之日起15日內繳納罰款,稅務機關可以對當事人每日按罰款數額的3%加處罰款。(一)稅務機關行政執(zhí)法人員當場收繳罰款,具有依法給予20元以下罰款或者當場不收繳罰款事后難以執(zhí)行情形的。稅務行政執(zhí)法人員可以當場收繳罰款,(二)稅務行政罰款決定與罰款收繳分離,假定該企業(yè)收到稅務行政處罰決定書的時間為2015年3月1日

09:04

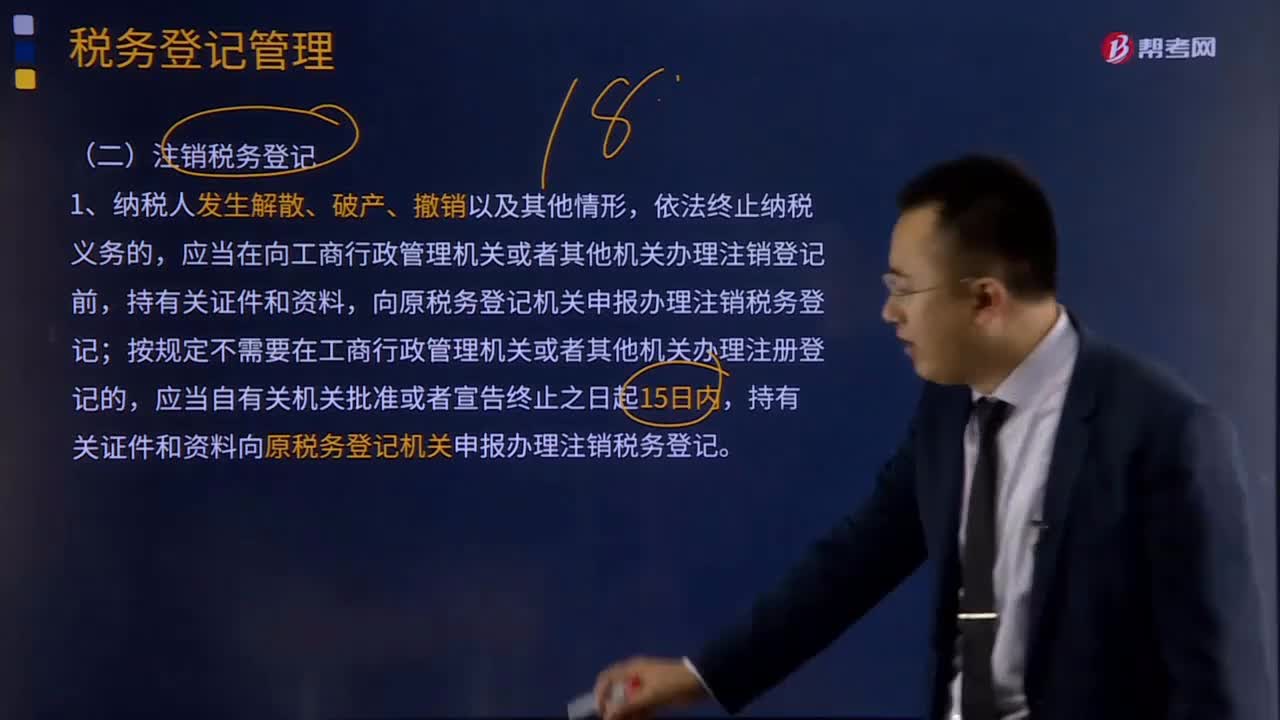

09:04應該如何注銷稅務登記?:設立稅務登記、變更稅務登記、注銷稅務登記、停業(yè)復業(yè)登記、外出經營報驗登記。應當在向工商行政管理機關或者其他機關辦理注銷登記前,按規(guī)定不需要在工商行政管理機關或者其他機關辦理注冊登記的,持有關證件和資料向原稅務登記機關申報辦理注銷稅務登記。2、納稅人被工商行政管理機關吊銷營業(yè)執(zhí)照或者被其他機關予以撤銷登記的,應當在向工商行政管理機關或者其他機關申請辦理變更、注銷登記前。

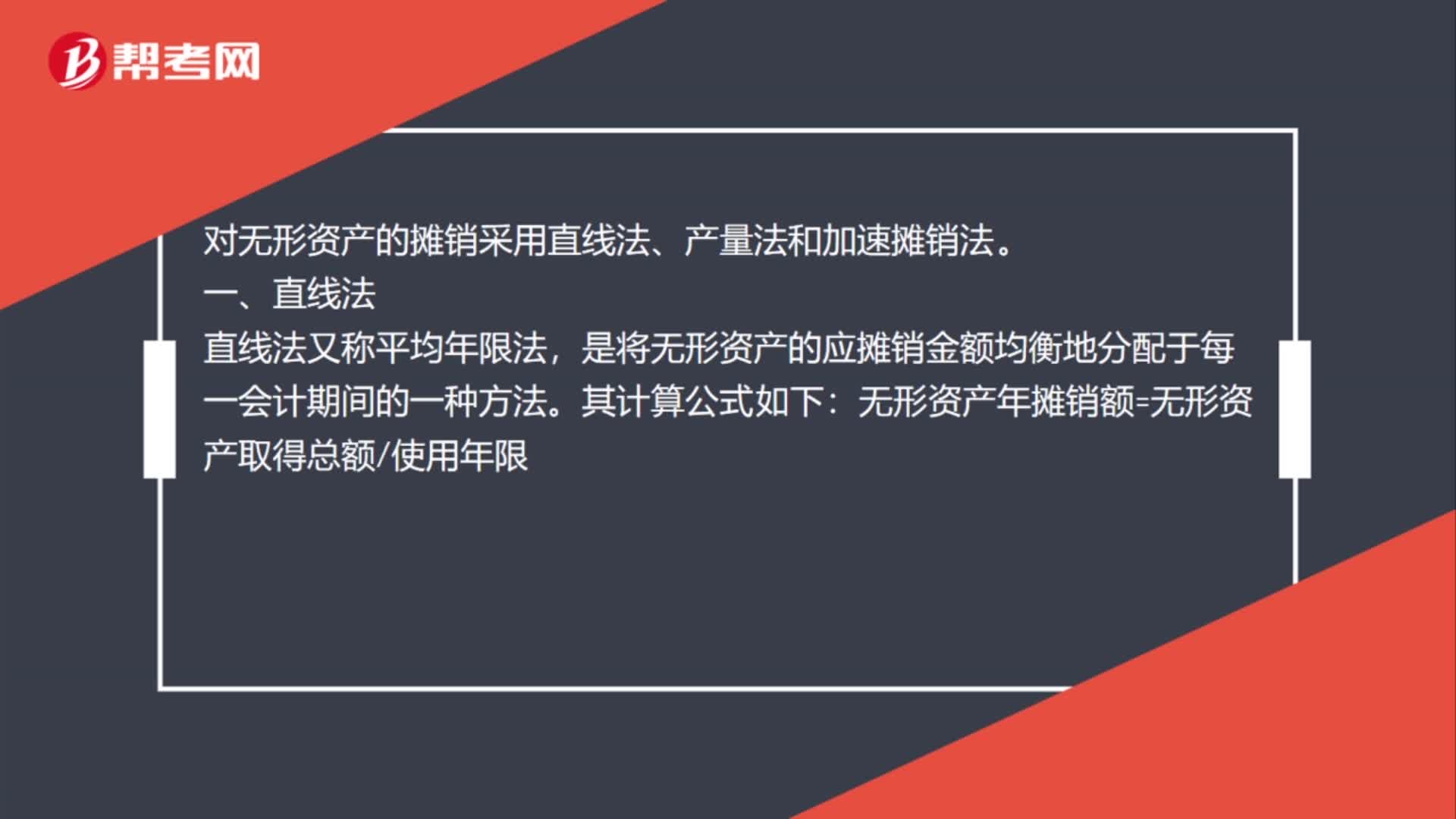

01:38

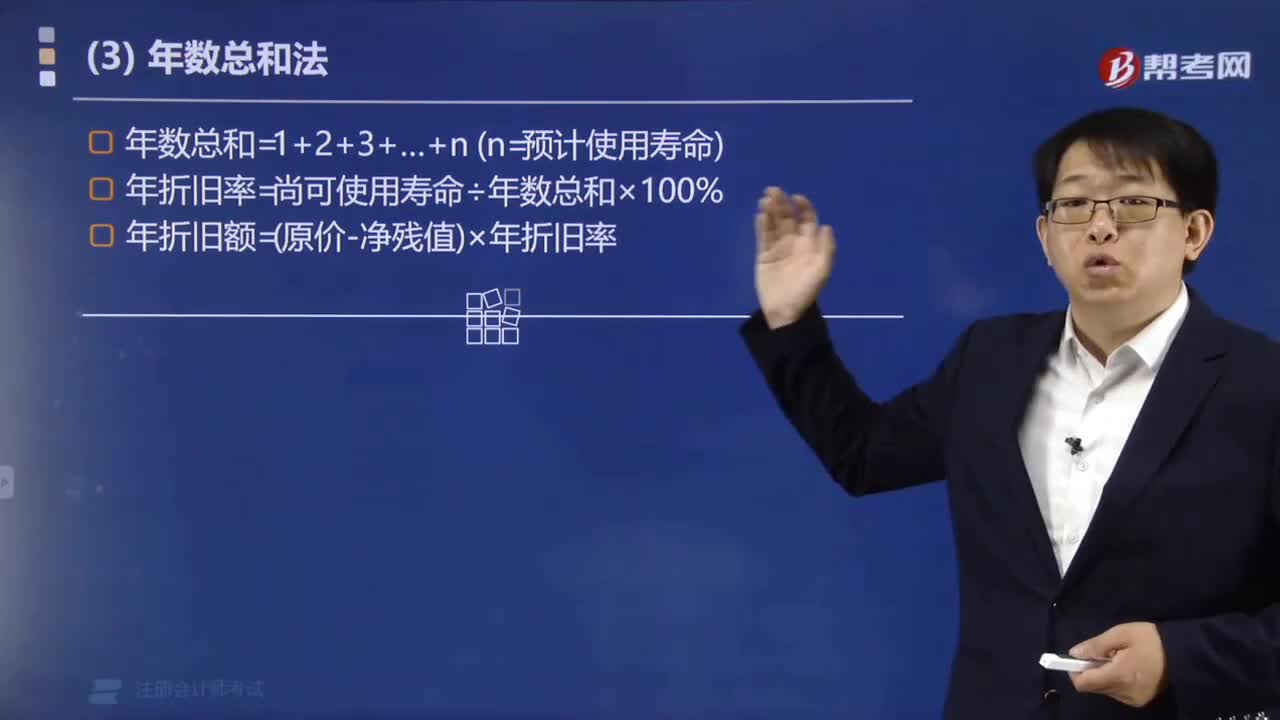

01:38錯賬調整無形資產怎么攤銷?:錯賬調整無形資產怎么攤銷?累計攤銷。累計攤銷本屬于無形資產備抵科目,對無形資產的攤銷采用直線法、產量法和加速攤銷法:是將無形資產的應攤銷金額均衡地分配于每一會計期間的一種方法:無形資產年攤銷額=無形資產取得總額使用年限,產量法是指按無形資產在整個使用期間所提供的產量為基礎來計算應攤銷額的一種方法。它是以每單位產量耗費的無形資產價值相等為前提的

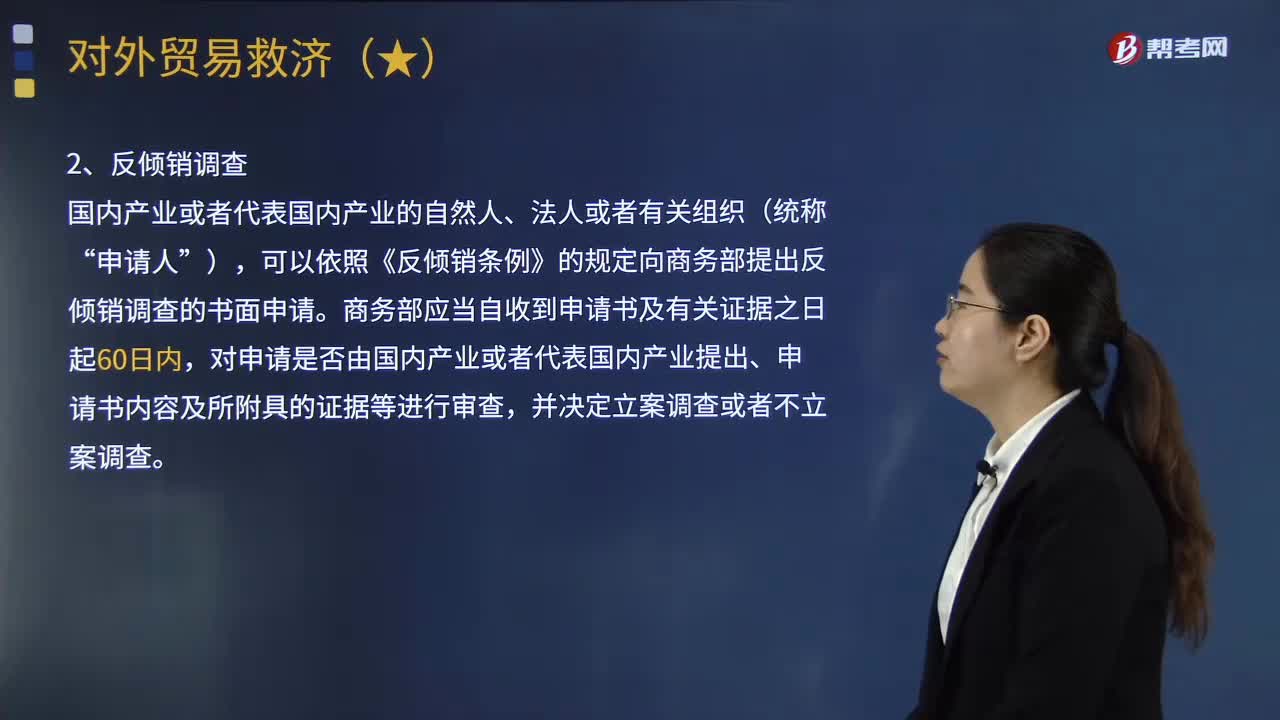

04:16

04:16帶你快速掌握什么是對外貿易救濟中的反傾銷措施?:可以依照《反傾銷條例》的規(guī)定向商務部提出反傾銷調查的書面申請,對申請是否由國內產業(yè)或者代表國內產業(yè)提出、申請書內容及所附具的證據等進行審查。臨時反傾銷稅稅額或者提供的保證金、保函或者其它形式擔保的金額。可以向商務部作出改變價格或者停止以傾銷價格出口的價格承諾。商務部認為出口經營者作出的價格承諾能夠接受并符合公共利益的,不采取臨時反傾銷措施或者征收反傾銷稅。

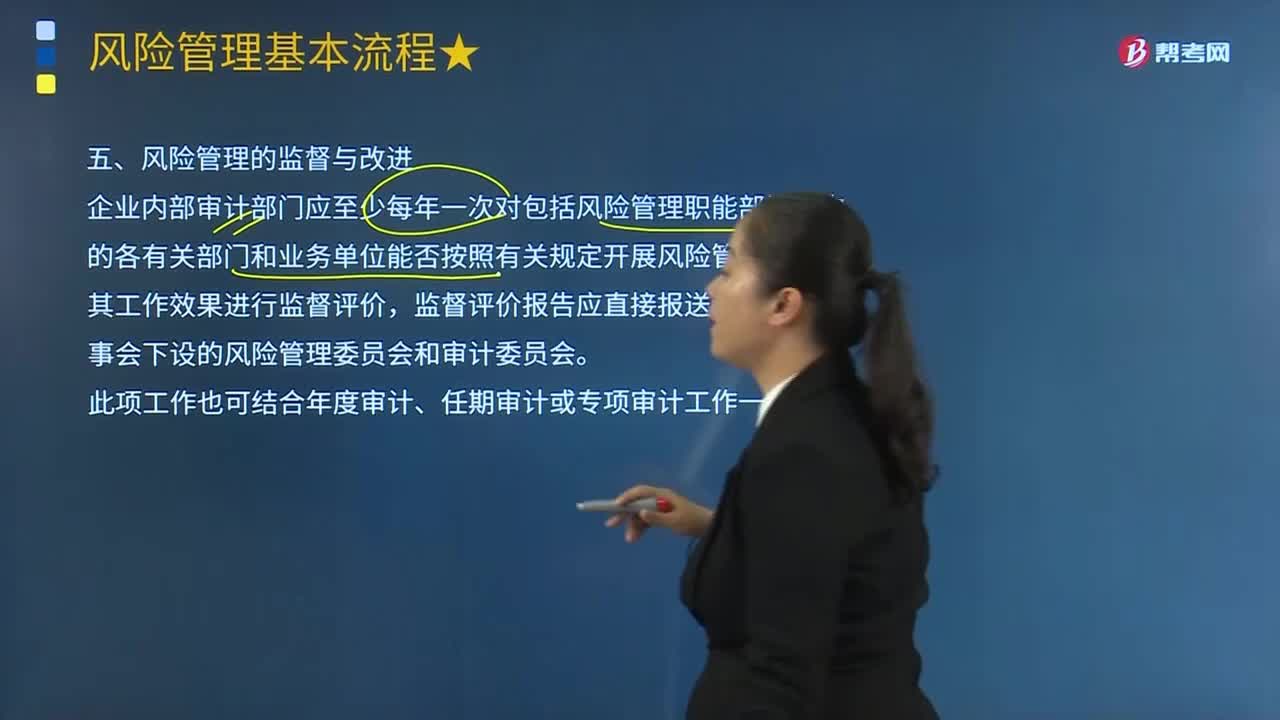

06:23

06:23風險管理應該怎樣進行監(jiān)督與改進?:企業(yè)內部審計部門應至少每年一次對包括風險管理職能部門在內的各有關部門和業(yè)務單位能否按照有關規(guī)定開展風險管理工作及其工作效果進行監(jiān)督評價,企業(yè)可聘請有資質、信譽好、風險管理專業(yè)能力強的中介機構對企業(yè)全面風險管理工作進行評價,(2)企業(yè)重大風險、重大事件和重要管理及業(yè)務流程的風險管理及內部控制系統(tǒng)的建設;不屬于分析企業(yè)戰(zhàn)略風險應收集的信息是()。【解析】本題主要考查的是企業(yè)收集風險的信息;

02:06

02:06怎樣進行進行風險評估?:企業(yè)要對收集的風險管理初始信息和企業(yè)各項業(yè)務管理及其重要業(yè)務流程進行風險評估。風險評估包括風險辨識、風險分析、風險評價三個步驟。(1)風險辨識是指查找企業(yè)各業(yè)務單元、各項重要經營活動及其重要業(yè)務流程中有無風險,(2)風險分析是對辨識出的風險及其特征進行明確的定義描述,(3)風險評價是評估風險對企業(yè)實現目標的影響程度、風險的價值等。進行風險辨識、分析、評價,風險分析應包括風險之間的關系分析。

07:14

07:14含稅銷售額應該如何換算?:含稅銷售額應該如何換算?增值稅實行價外稅,計算銷項稅額時,銷售額中不應含有增值稅款。如果銷售額中包含了增值稅款即銷項稅額,則應將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產品取得含增值稅價款116 000元。已知增值稅稅率為16%,則甲公司當月該筆業(yè)務增值稅銷項稅額的下列計算中。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日