下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

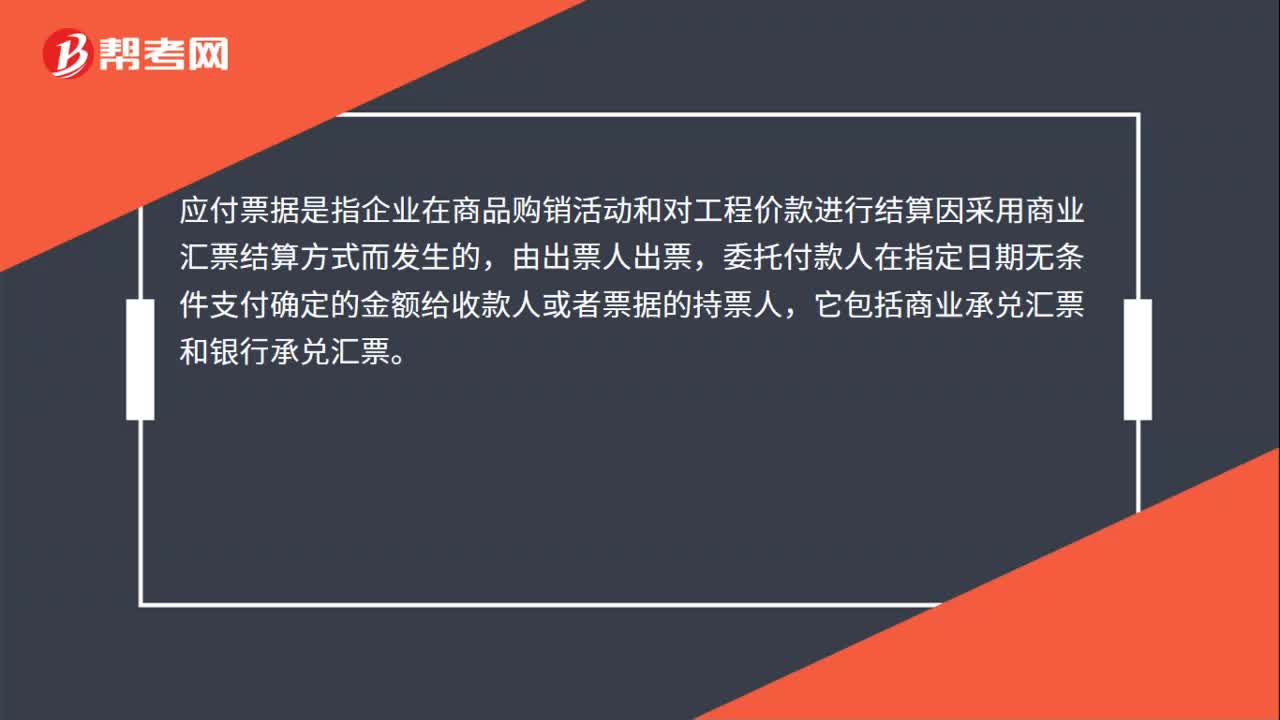

00:42開(kāi)出應(yīng)付票據(jù)抵付應(yīng)付賬款會(huì)計(jì)分錄是什么?:開(kāi)出應(yīng)付票據(jù)抵付應(yīng)付賬款會(huì)計(jì)分錄:借:應(yīng)付賬款:貸,應(yīng)付票據(jù),應(yīng)付票據(jù)是指企業(yè)在商品購(gòu)銷(xiāo)活動(dòng)和對(duì)工程價(jià)款進(jìn)行結(jié)算因采用商業(yè)匯票結(jié)算方式而發(fā)生的,由出票人出票。委托付款人在指定日期無(wú)條件支付確定的金額給收款人或者票據(jù)的持票人它包括商業(yè)承兌匯票和銀行承兌匯票

10:47

10:47境外所得抵扣稅額應(yīng)該如何計(jì)算?:境外所得抵扣稅額應(yīng)該如何計(jì)算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項(xiàng)所得依照(我國(guó))企業(yè)所得稅法規(guī)定計(jì)算的應(yīng)納稅額;外國(guó)企業(yè)在境外實(shí)際繳納的所得稅稅額中屬于該項(xiàng)所得負(fù)擔(dān)的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計(jì)算題】某企業(yè)2018年度境內(nèi)應(yīng)納稅所得額為100萬(wàn)元。

02:14

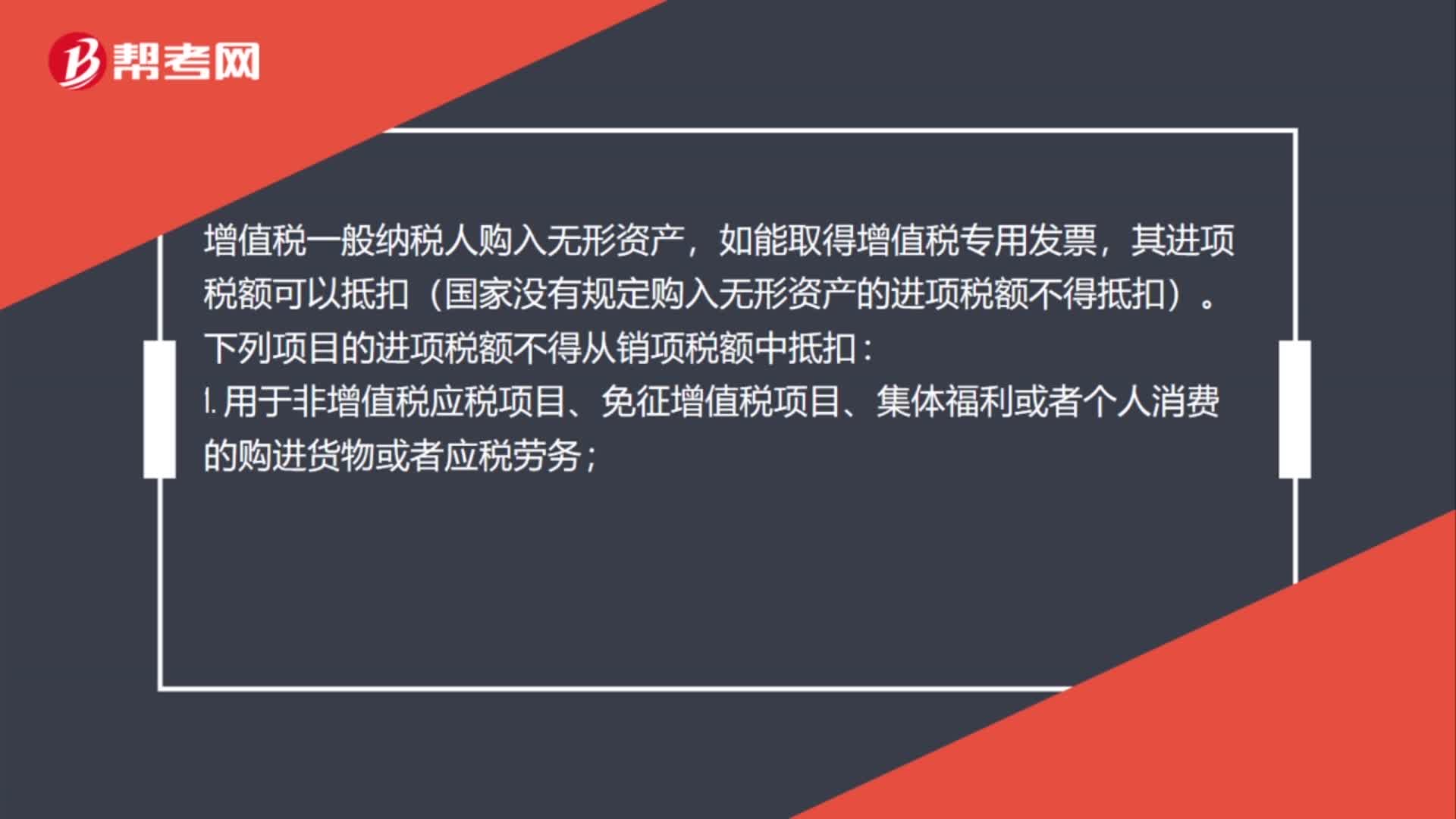

02:14購(gòu)買(mǎi)無(wú)形資產(chǎn)怎么抵扣?:購(gòu)買(mǎi)無(wú)形資產(chǎn)怎么抵扣?無(wú)形資產(chǎn)的增值稅進(jìn)項(xiàng)稅是否可以抵扣要看具體用途而定,軟件在購(gòu)入時(shí)可以取得增值稅專用發(fā)票,購(gòu)入其他無(wú)形資產(chǎn)是無(wú)法取得增值稅專用發(fā)票的。增值稅一般納稅人購(gòu)入無(wú)形資產(chǎn),其進(jìn)項(xiàng)稅額可以抵扣(國(guó)家沒(méi)有規(guī)定購(gòu)入無(wú)形資產(chǎn)的進(jìn)項(xiàng)稅額不得抵扣)。下列項(xiàng)目的進(jìn)項(xiàng)稅額不得從銷(xiāo)項(xiàng)稅額中抵扣:1. 用于非增值稅應(yīng)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物或者應(yīng)稅勞務(wù);

03:08

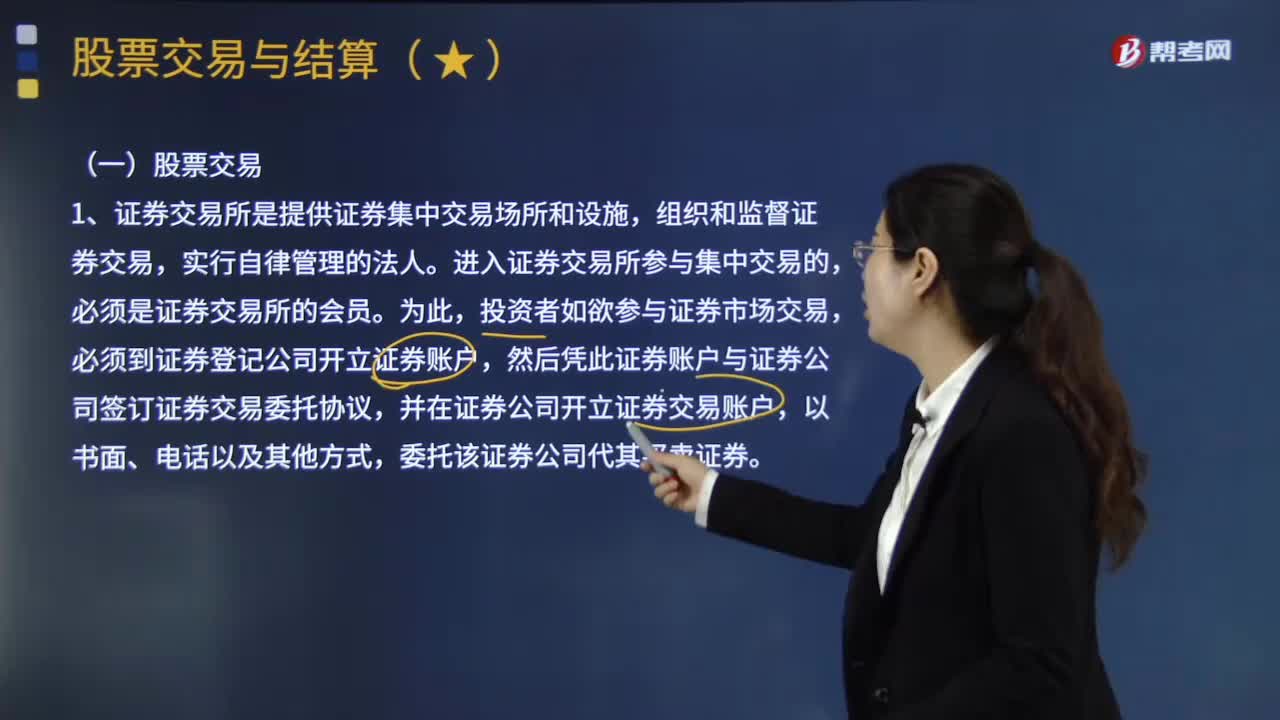

03:08股票交易與結(jié)算包括哪些內(nèi)容?:是股份公司為籌集資金而發(fā)行給各個(gè)股東作為持股憑證并借以取得股息和紅利的一種有價(jià)證券。1.證券交易所是提供證券集中交易場(chǎng)所和設(shè)施,必須到證券登記公司開(kāi)立證券賬戶,然后憑此證券賬戶與證券公司簽訂證券交易委托協(xié)議,并在證券公司開(kāi)立證券交易賬戶,委托該證券公司代其買(mǎi)賣(mài)證券。3.證券公司應(yīng)當(dāng)妥善保存客戶開(kāi)戶資料、委托記錄、交易記錄和與內(nèi)部管理、業(yè)務(wù)經(jīng)營(yíng)有關(guān)的各項(xiàng)資料。按照證券交易規(guī)則提出交易申報(bào)。

00:26

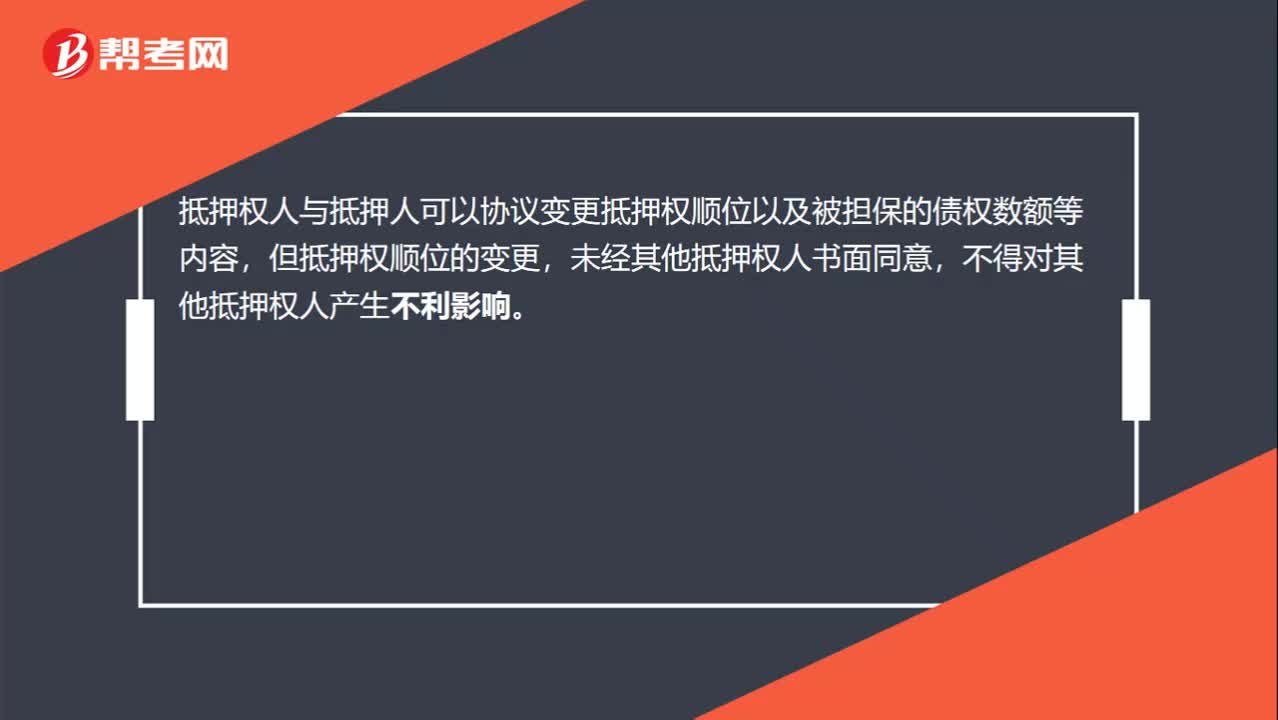

00:26抵押權(quán)人與抵押人可以協(xié)議變更抵押權(quán)順位嗎?:抵押權(quán)人與抵押人可以協(xié)議變更抵押權(quán)順位嗎?抵押權(quán)人與抵押人可以協(xié)議變更抵押權(quán)順位以及被擔(dān)保的債權(quán)數(shù)額等內(nèi)容,但抵押權(quán)順位的變更,未經(jīng)其他抵押權(quán)人書(shū)面同意,不得對(duì)其他抵押權(quán)人產(chǎn)生不利影響。

00:39

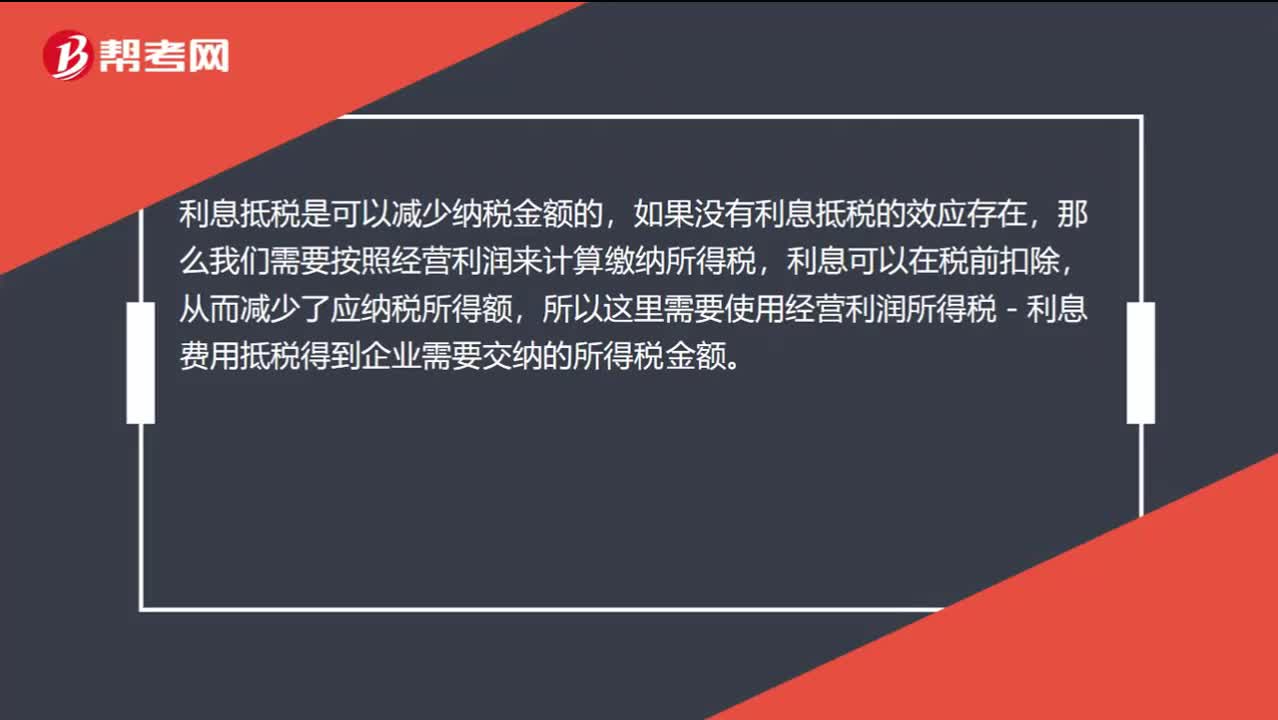

00:39為什么經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅=全部所得稅?:為什么經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅=全部所得稅?利息抵稅是可以減少納稅金額的,如果沒(méi)有利息抵稅的效應(yīng)存在,那么我們需要按照經(jīng)營(yíng)利潤(rùn)來(lái)計(jì)算繳納所得稅,利息可以在稅前扣除,從而減少了應(yīng)納稅所得額,所以這里需要使用經(jīng)營(yíng)利潤(rùn)所得稅-利息費(fèi)用抵稅得到企業(yè)需要交納的所得稅金額。

04:39

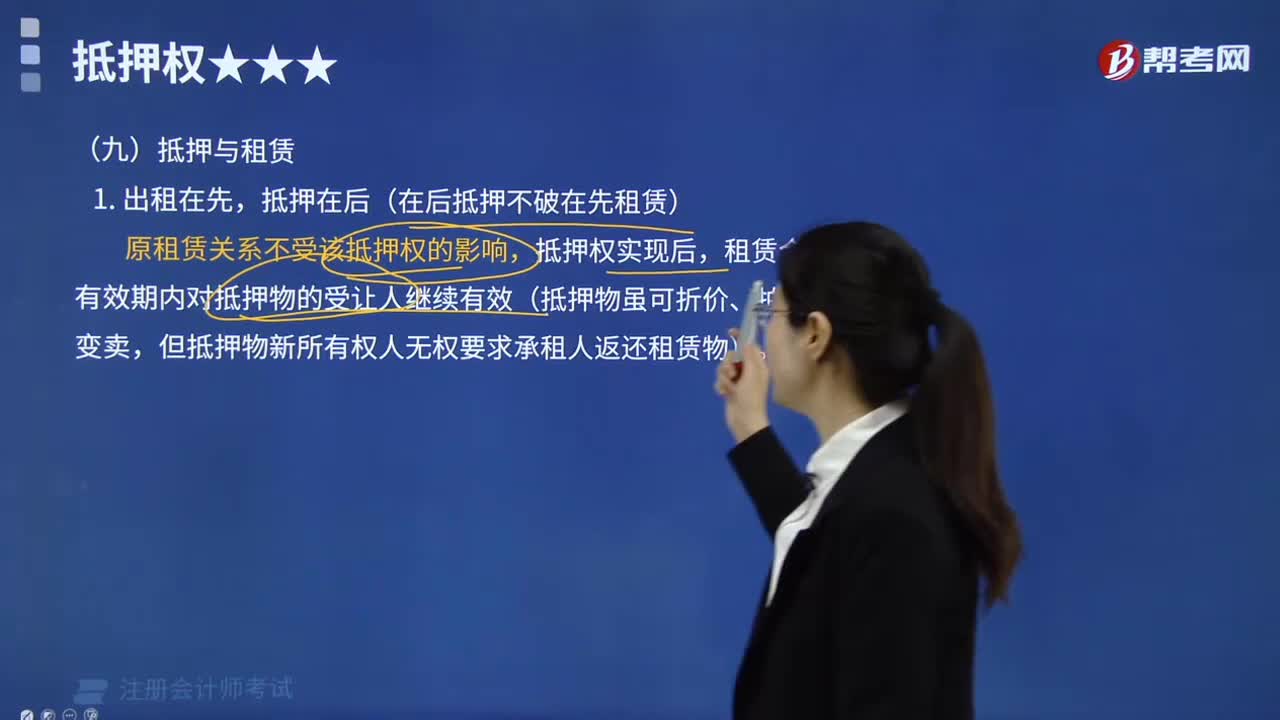

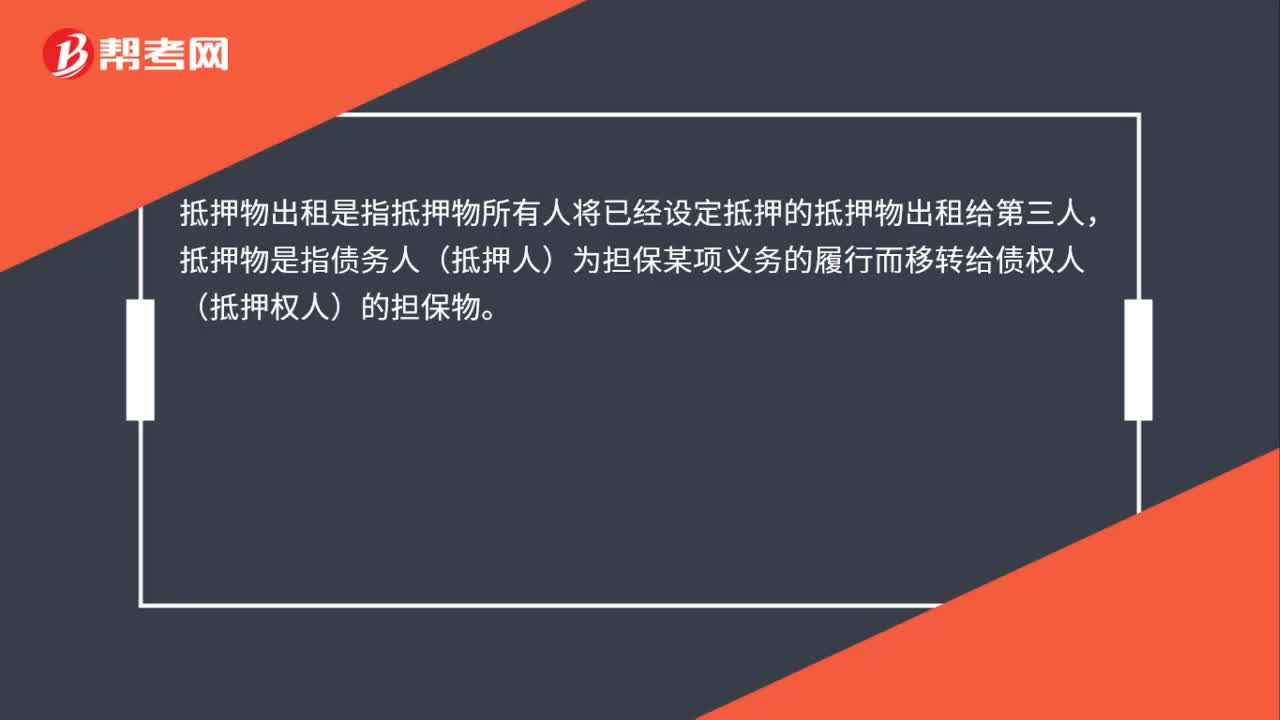

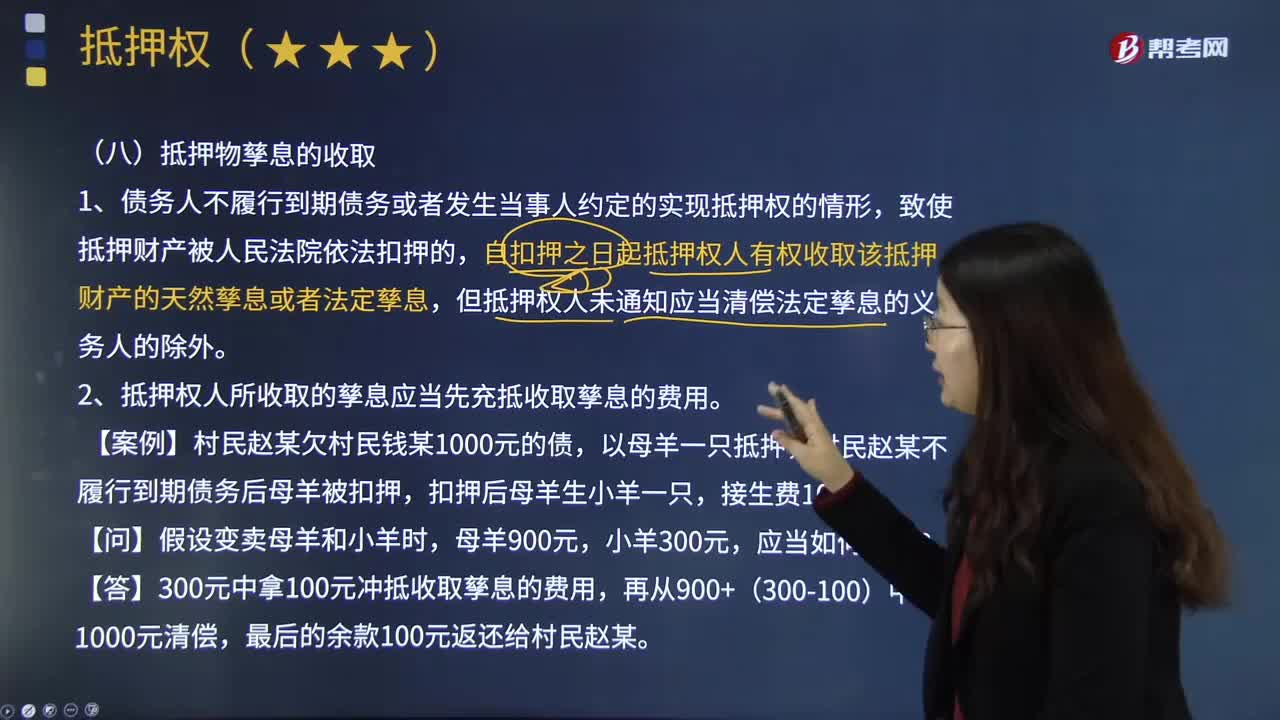

04:39抵押權(quán)人怎樣收取抵押物孳息?:抵押權(quán)人怎樣收取抵押物孳息?依法律規(guī)定由抵押物產(chǎn)生的孳息,1.債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)抵押權(quán)的情形,自扣押之日起抵押權(quán)人有權(quán)收取該抵押財(cái)產(chǎn)的天然孳息或者法定孳息,但抵押權(quán)人未通知應(yīng)當(dāng)清償法定孳息的義務(wù)人的除外。2.抵押權(quán)人所收取的孳息應(yīng)當(dāng)先充抵收取孳息的費(fèi)用。村民趙某不履行到期債務(wù)后母羊被扣押,【例題·單選題】甲將已出租給乙的房屋作為貸款擔(dān)保抵押給丙。

08:41

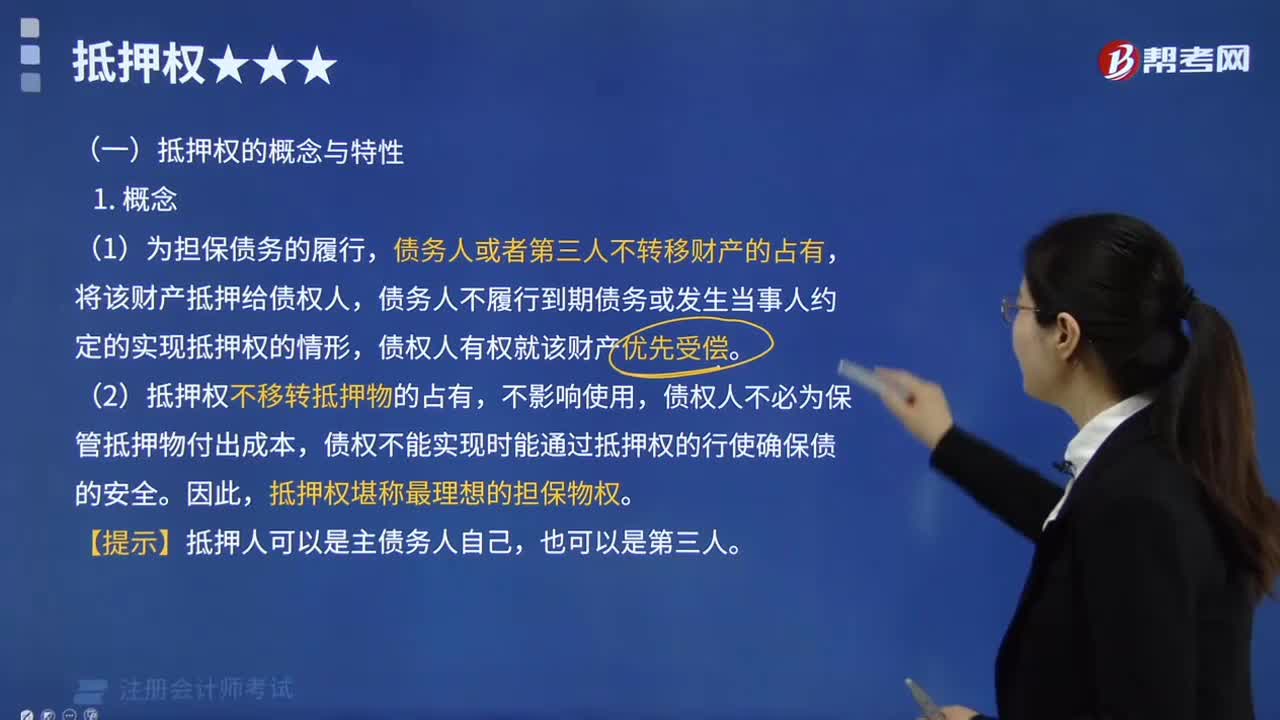

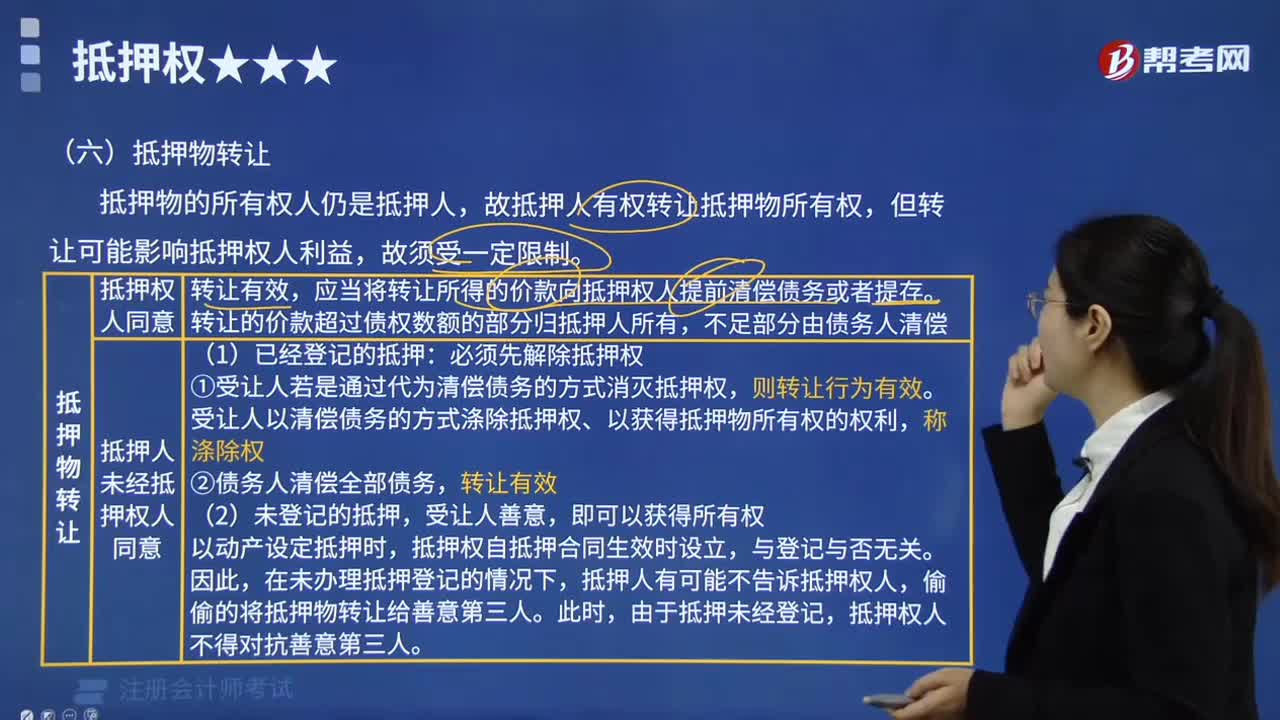

08:41抵押權(quán)是怎樣設(shè)定的?:抵押權(quán)賦予資金借出人從協(xié)議中確定的資金借入人資產(chǎn)的出售所得現(xiàn)金中獲得償還的權(quán)利。借貸雙方規(guī)定了各項(xiàng)抵押條款。當(dāng)事人之間訂立有關(guān)設(shè)立、變更、轉(zhuǎn)讓和消滅不動(dòng)產(chǎn)物權(quán)的合同,抵押合同即便未經(jīng)登記,【問(wèn)】乙銀行有權(quán)對(duì)希月公司手中的機(jī)器設(shè)備行使抵押權(quán)?如意公司轉(zhuǎn)讓抵押物的行為構(gòu)成無(wú)權(quán)處分,由于如意公司以該設(shè)備向乙銀行設(shè)定抵押時(shí)未辦理抵押登記,即乙銀行無(wú)權(quán)對(duì)希月公司手中的機(jī)器設(shè)備行使抵押權(quán)。

01:34

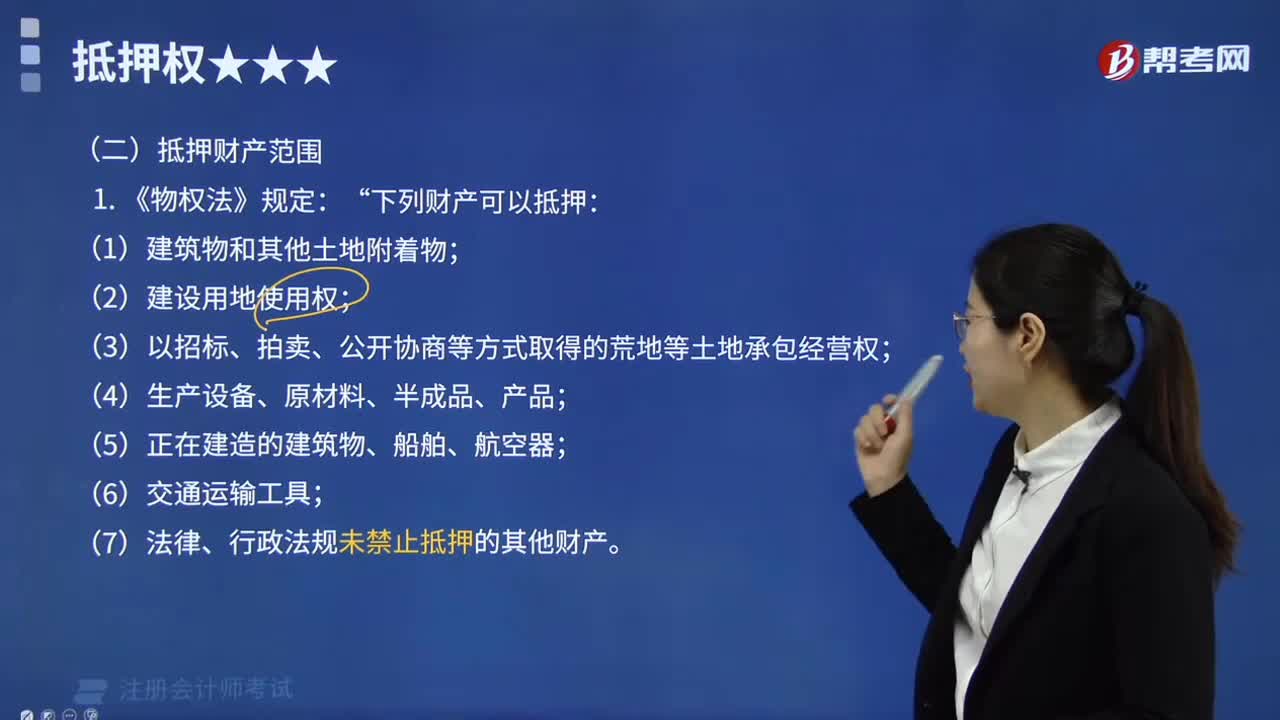

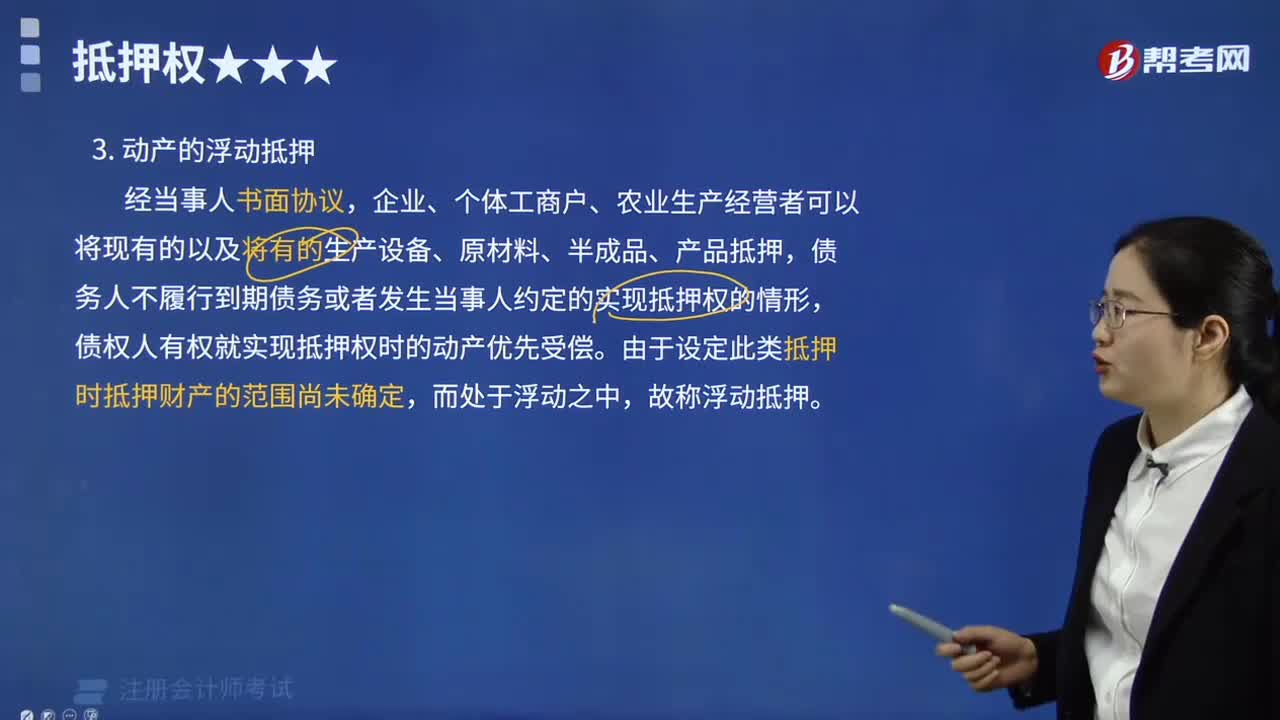

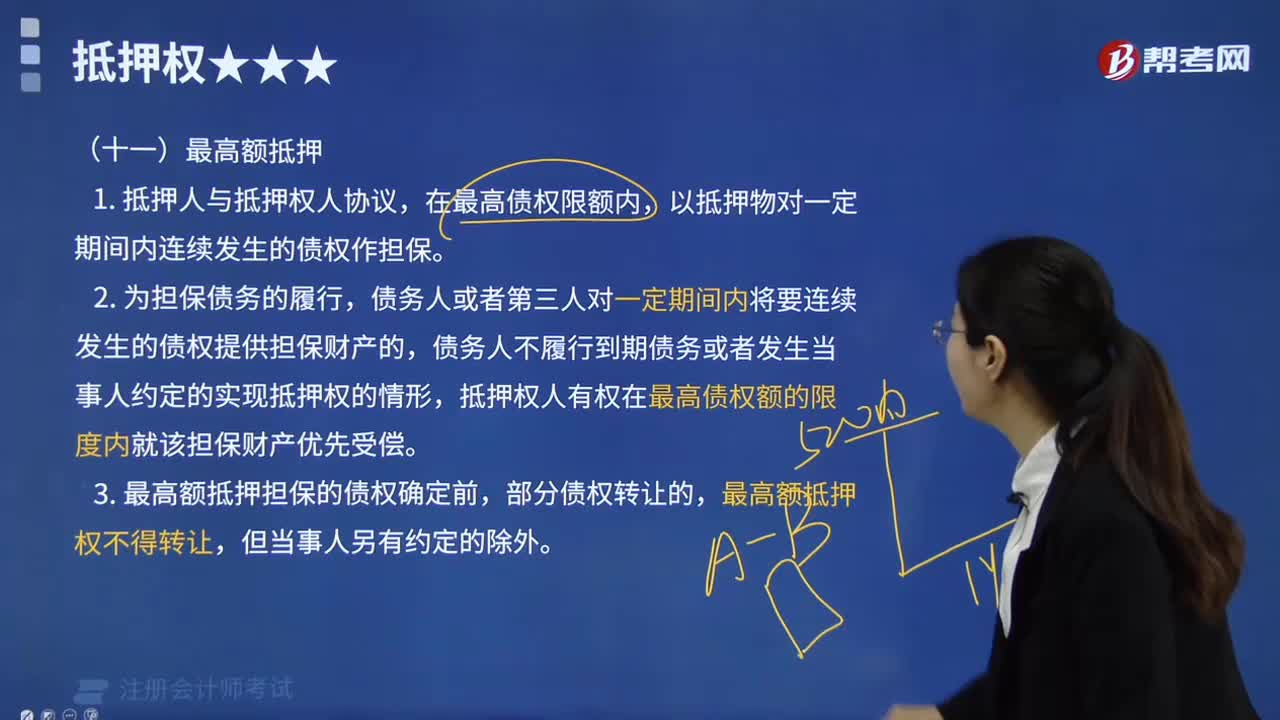

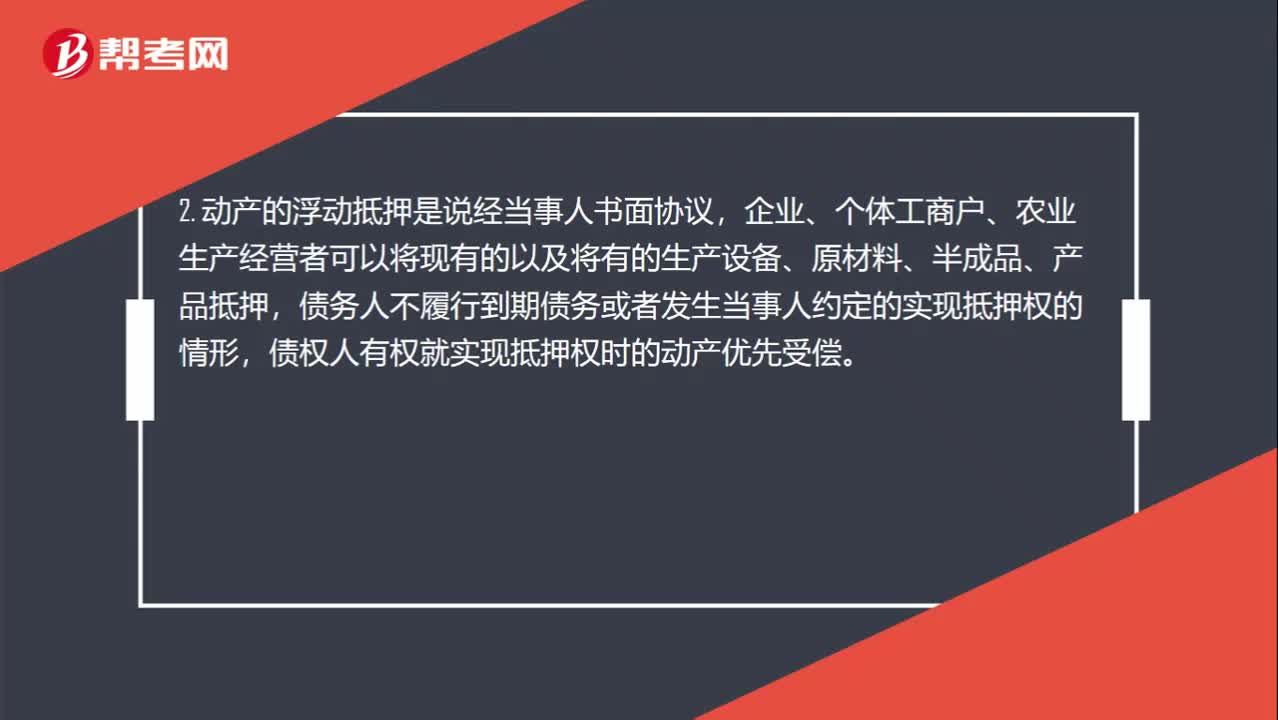

01:34抵押分幾種?:不動(dòng)產(chǎn)抵押、動(dòng)產(chǎn)抵押這兩種。動(dòng)產(chǎn)抵押中有一般動(dòng)產(chǎn)的抵押、特殊動(dòng)產(chǎn)的抵押、動(dòng)產(chǎn)的浮動(dòng)抵押。2. 動(dòng)產(chǎn)的浮動(dòng)抵押是說(shuō)經(jīng)當(dāng)事人書(shū)面協(xié)議,債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)抵押權(quán)的情形,債權(quán)人有權(quán)就實(shí)現(xiàn)抵押權(quán)時(shí)的動(dòng)產(chǎn)優(yōu)先受償。動(dòng)產(chǎn)的浮動(dòng)抵押需要注意以下事項(xiàng):(1)浮動(dòng)抵押僅限于特定的主體,(3)浮動(dòng)抵押的抵押權(quán)自抵押合同生效時(shí)設(shè)立,(4)浮動(dòng)抵押即使已經(jīng)登記。

00:46

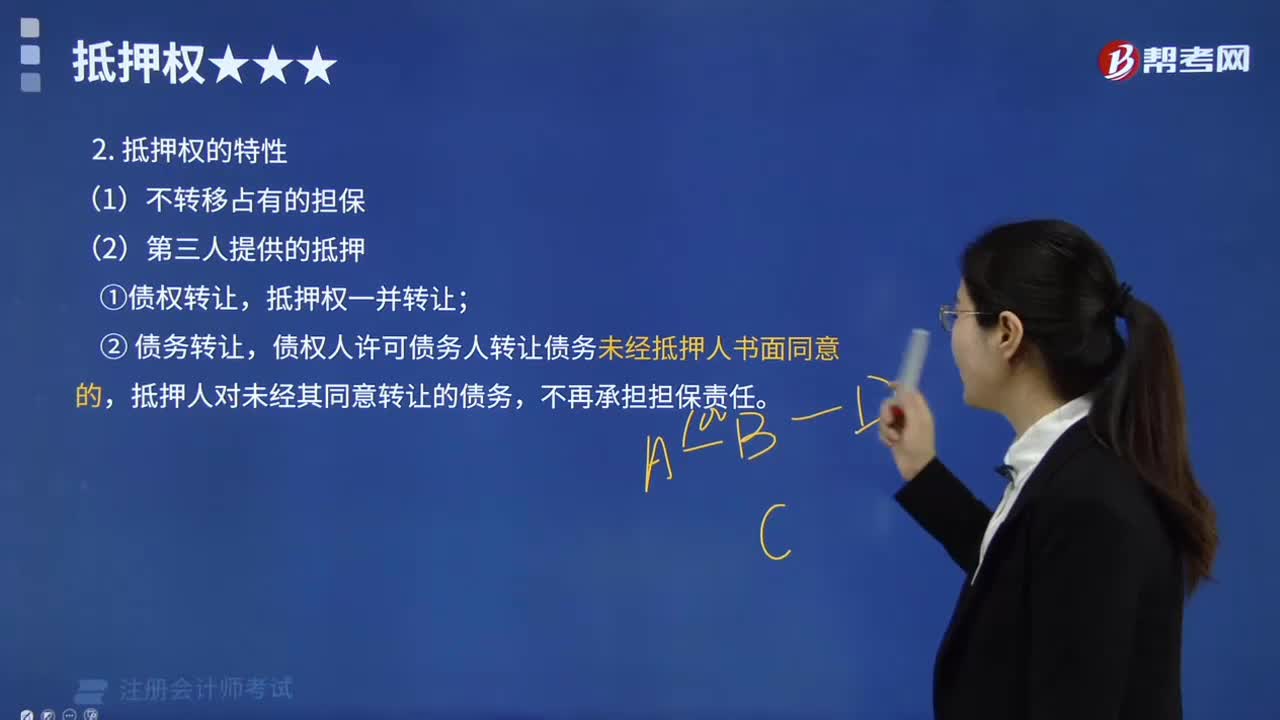

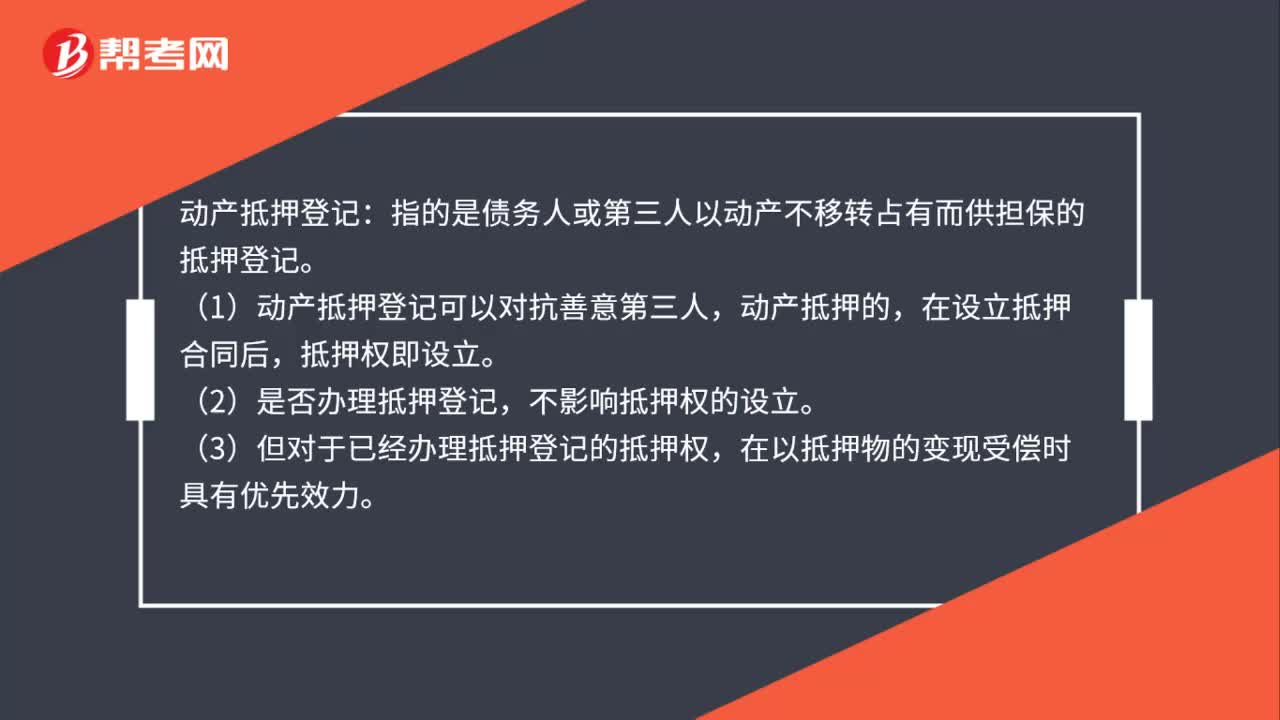

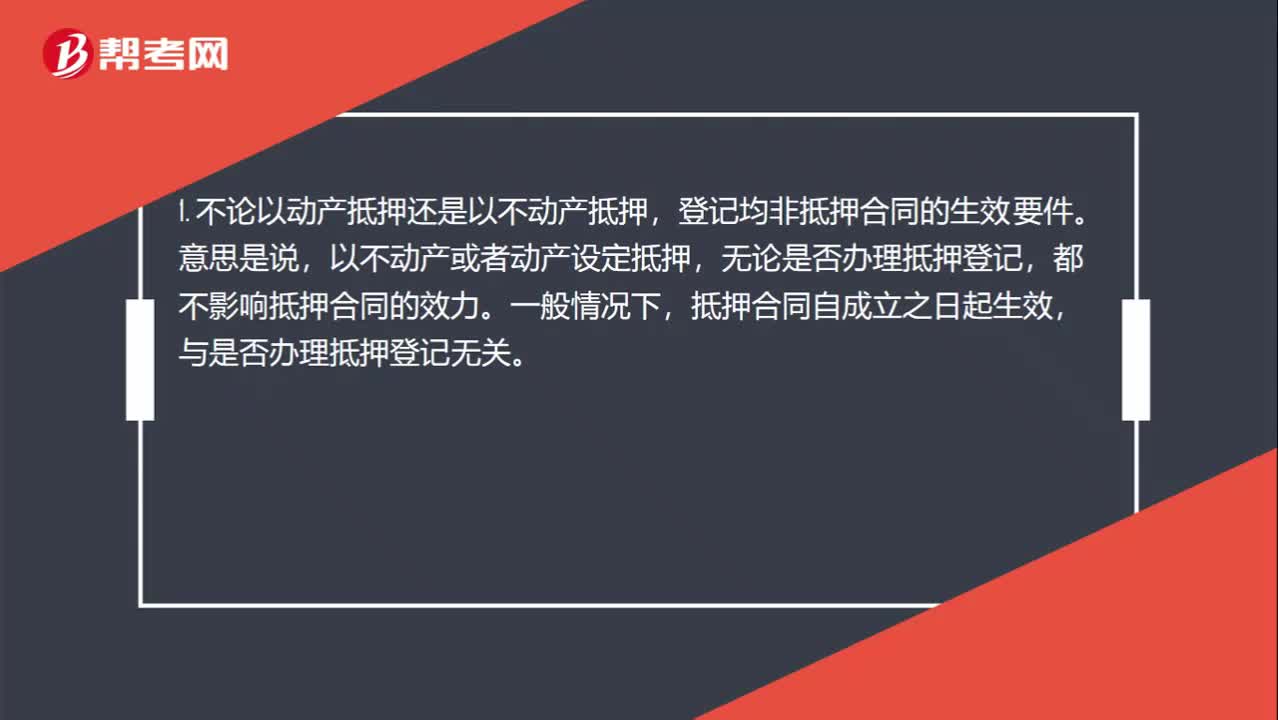

00:46以動(dòng)產(chǎn)抵押和以不動(dòng)產(chǎn)抵押的生效要件分別是什么?:以動(dòng)產(chǎn)抵押和以不動(dòng)產(chǎn)抵押的生效要件分別是什么?1. 不論以動(dòng)產(chǎn)抵押還是以不動(dòng)產(chǎn)抵押,登記均非抵押合同的生效要件。意思是說(shuō),以不動(dòng)產(chǎn)或者動(dòng)產(chǎn)設(shè)定抵押,無(wú)論是否辦理抵押登記,都不影響抵押合同的效力。一般情況下,抵押合同自成立之日起生效,與是否辦理抵押登記無(wú)關(guān)。2. ①以動(dòng)產(chǎn)抵押的,抵押權(quán)自抵押合同生效時(shí)設(shè)立。②以不動(dòng)產(chǎn)抵押的,抵押權(quán)自登記時(shí)設(shè)立。

00:29

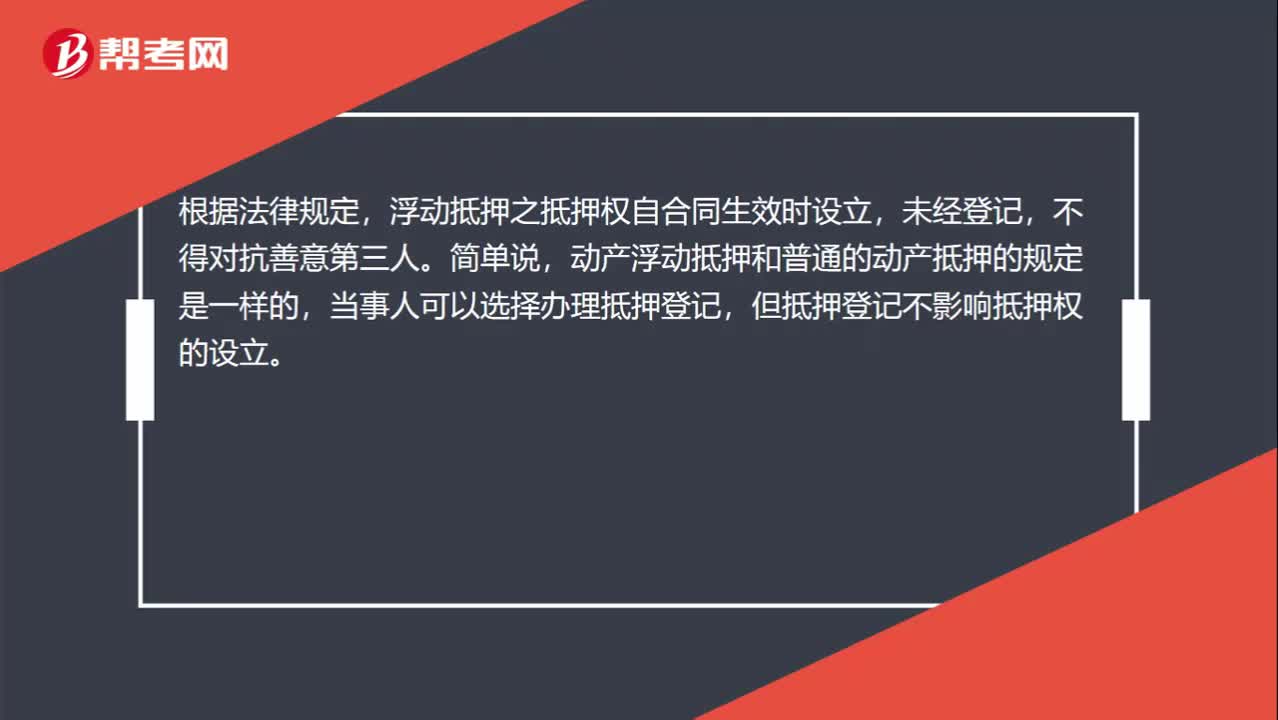

00:29浮動(dòng)抵押登記嗎?:浮動(dòng)抵押登記嗎?根據(jù)法律規(guī)定,浮動(dòng)抵押之抵押權(quán)自合同生效時(shí)設(shè)立,未經(jīng)登記,不得對(duì)抗善意第三人。簡(jiǎn)單說(shuō),動(dòng)產(chǎn)浮動(dòng)抵押和普通的動(dòng)產(chǎn)抵押的規(guī)定是一樣的,當(dāng)事人可以選擇辦理抵押登記,但抵押登記不影響抵押權(quán)的設(shè)立。

01:29

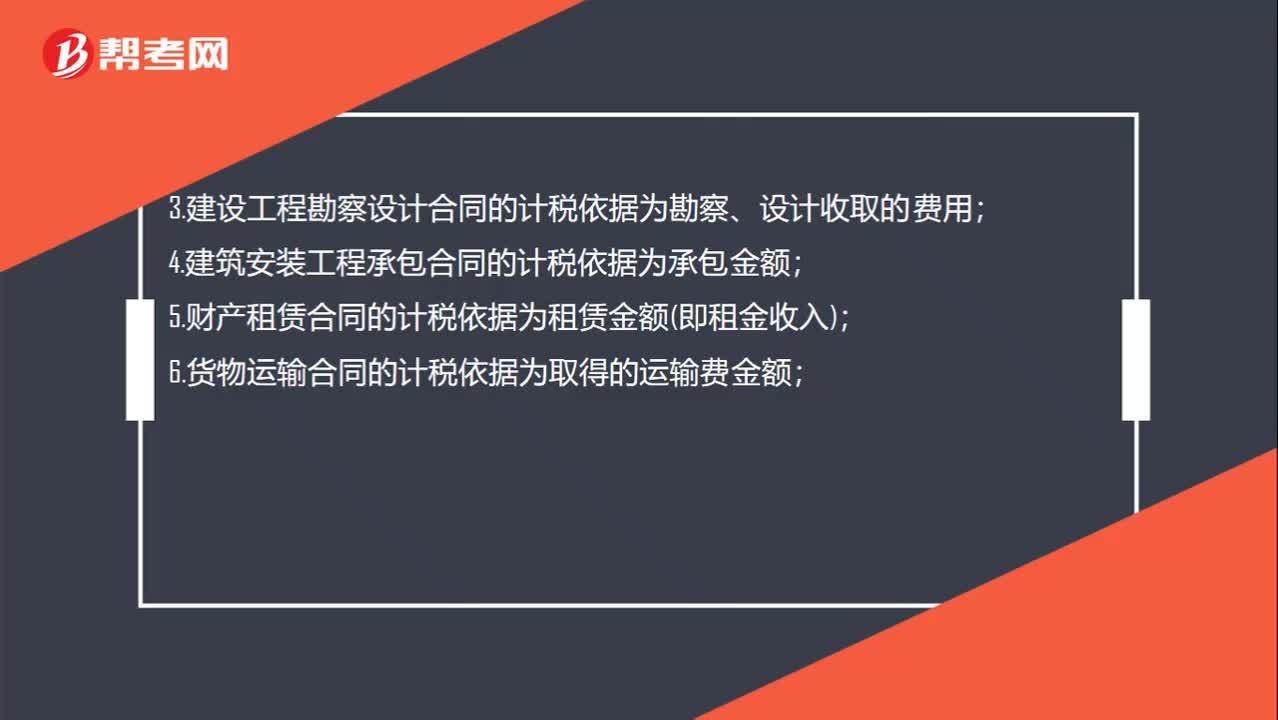

01:29購(gòu)銷(xiāo)合同印花稅稅率是多少?:購(gòu)銷(xiāo)合同印花稅稅率是多少?1.購(gòu)銷(xiāo)合同的計(jì)稅依據(jù)為購(gòu)銷(xiāo)金額;2.加工承攬合同的計(jì)稅依據(jù);4.建筑安裝工程承包合同的計(jì)稅依據(jù)為承包金額;5.財(cái)產(chǎn)租賃合同的計(jì)稅依據(jù)為租賃金額(即租金收入);6.貨物運(yùn)輸合同的計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額;8.借款合同的計(jì)稅依據(jù)為借款金額;9.財(cái)產(chǎn)保險(xiǎn)合同的計(jì)稅依據(jù)為支付(收取)的保險(xiǎn)費(fèi)金額;10.技術(shù)合同計(jì)稅依據(jù)為合同所載的價(jià)款、報(bào)酬或使用費(fèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日