下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

14:19

14:19零售環(huán)節(jié)應稅消費品應納稅額如何計算?:零售環(huán)節(jié)應稅消費品應納稅額如何計算?應按門市部對外銷售額或銷售數(shù)量計征消費稅。應按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅:組成計稅價格=(材料成本+加工費)÷(1-金銀首飾消費稅稅率),應按實際收取的不含增值稅的全部價款確定計稅依據(jù)征收消費稅,超豪華小汽車在零售環(huán)節(jié)加征一道消費稅。應納稅額=零售環(huán)節(jié)銷售額(不含增值稅)×零售環(huán)節(jié)稅率。

03:17

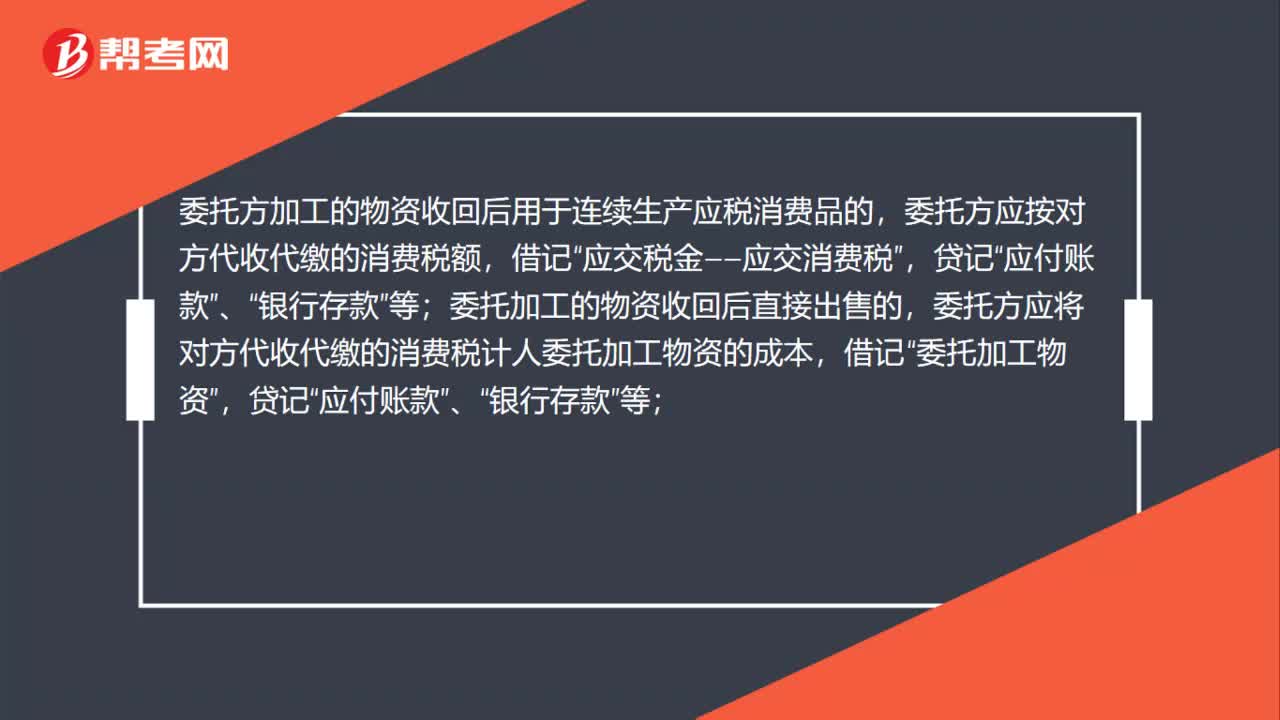

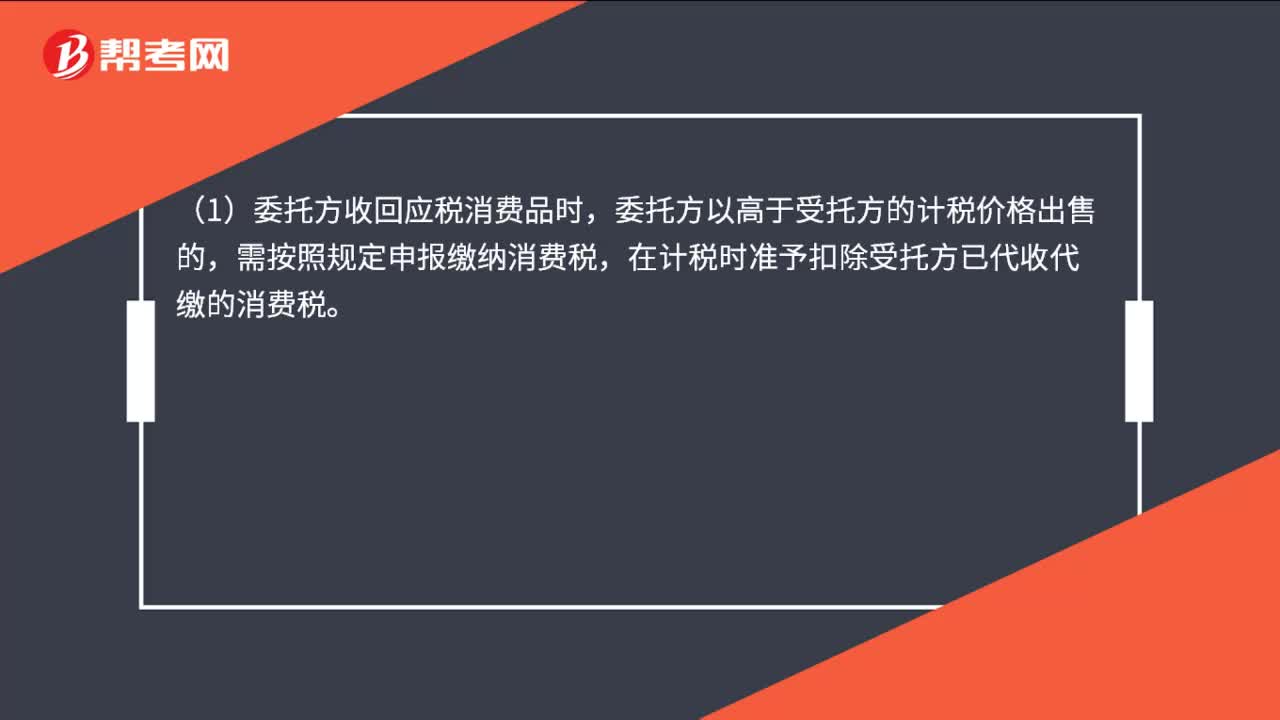

03:17怎么正確區(qū)分委托加工應稅消費品和銷售自制應稅消費品?:怎么正確區(qū)分委托加工應稅消費品和銷售自制應稅消費品?區(qū)分委托加工應稅消費品和銷售自制應稅消費品的判斷關鍵點:受托方只收取加工費和代墊部分輔助材料加工的應稅消費品按委托加工應稅消費品計算繳納消費稅。【強調(diào)】委托加工應稅消費品的確定(同時滿足):2、受托方只收取加工費和代墊部分輔助材料。對于由受托方提供原材料生產(chǎn)的應稅消費品,或者受托方先將原材料賣給委托方,后再接受加工的應稅消費品。

07:05

07:05自產(chǎn)自用應納消費稅如何計算?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應繳納的消費稅,包括直接對外銷售應稅消費品應繳納的消費稅和自產(chǎn)自用應稅消費品應繳納的消費稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應稅消費品銷售時納稅);

11:18

11:18生產(chǎn)后直接對外銷售應納消費稅是如何計算的?:生產(chǎn)后直接對外銷售應納消費稅是如何計算的?只在應稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應繳納的消費稅,包括直接對外銷售應稅消費品應繳納的消費稅和自產(chǎn)自用應稅消費品應繳納的消費稅。應納稅額=應稅消費品的不含稅銷售額×適用稅率:

20:34

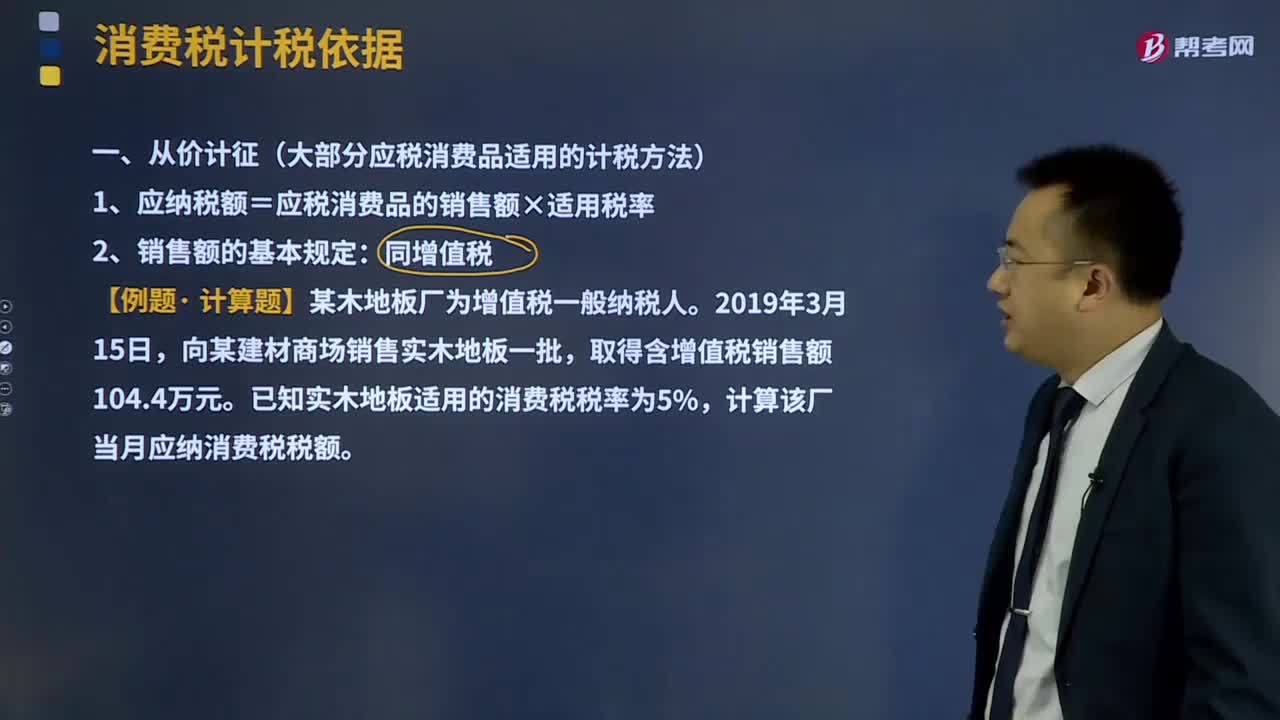

20:34大部分應稅消費品適用的計稅方法從價計征是指什么?:大部分應稅消費品適用的計稅方法從價計征是指什么?指以征稅對象的價值形式為計稅依據(jù)計算征收的名現(xiàn)行的產(chǎn)品稅(大型電力除外)、增值稅、各種所得稅等,1、應納稅額=應稅消費品的銷售額×適用稅率:均應并入應稅消費品的銷售額中征收消費稅。此項押金則不應并入應稅消費品的銷售額中征稅;應并入應稅消費品的銷售額,按照應稅消費品的適用稅率繳納消費稅,(3)對既作價隨同應稅消費品銷售,均應并入應稅消費品的銷售額。

03:01

03:01消費稅稅率應該如何確定?:消費稅稅率應該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應稅消費品,應當分別核算不同稅率應稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應稅消費品組成成套消費品銷售的。

01:16

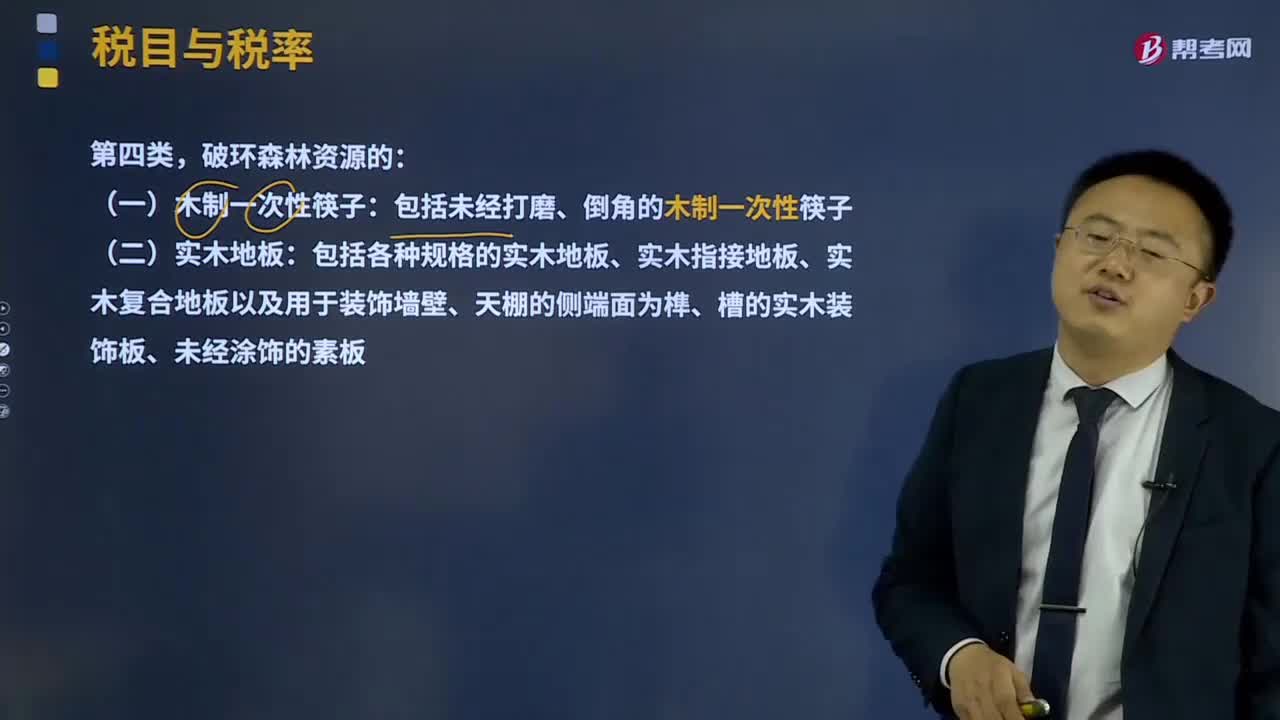

01:16第四類破環(huán)森林資源的應該如何征收消費稅?:第四類破環(huán)森林資源的應該如何征收消費稅?消費稅的征收范圍包括了五種類型的產(chǎn)品:1、一些過度消費會對人類健康、社會秩序、生態(tài)環(huán)境等方面造成危害的特殊消費品,2、奢侈品、非生活必需品,如貴重首飾、化妝品等;3、高能耗及高檔消費品,4、不可再生和替代的石油類消費品,如汽油、柴油等;5、具有一定財政意義的產(chǎn)品,如護膚護發(fā)品等。包括未經(jīng)打磨、倒角的木制一次性筷子。

07:14

07:14含稅銷售額應該如何換算?:含稅銷售額應該如何換算?增值稅實行價外稅,計算銷項稅額時,銷售額中不應含有增值稅款。如果銷售額中包含了增值稅款即銷項稅額,則應將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產(chǎn)品取得含增值稅價款116 000元。已知增值稅稅率為16%,則甲公司當月該筆業(yè)務增值稅銷項稅額的下列計算中。

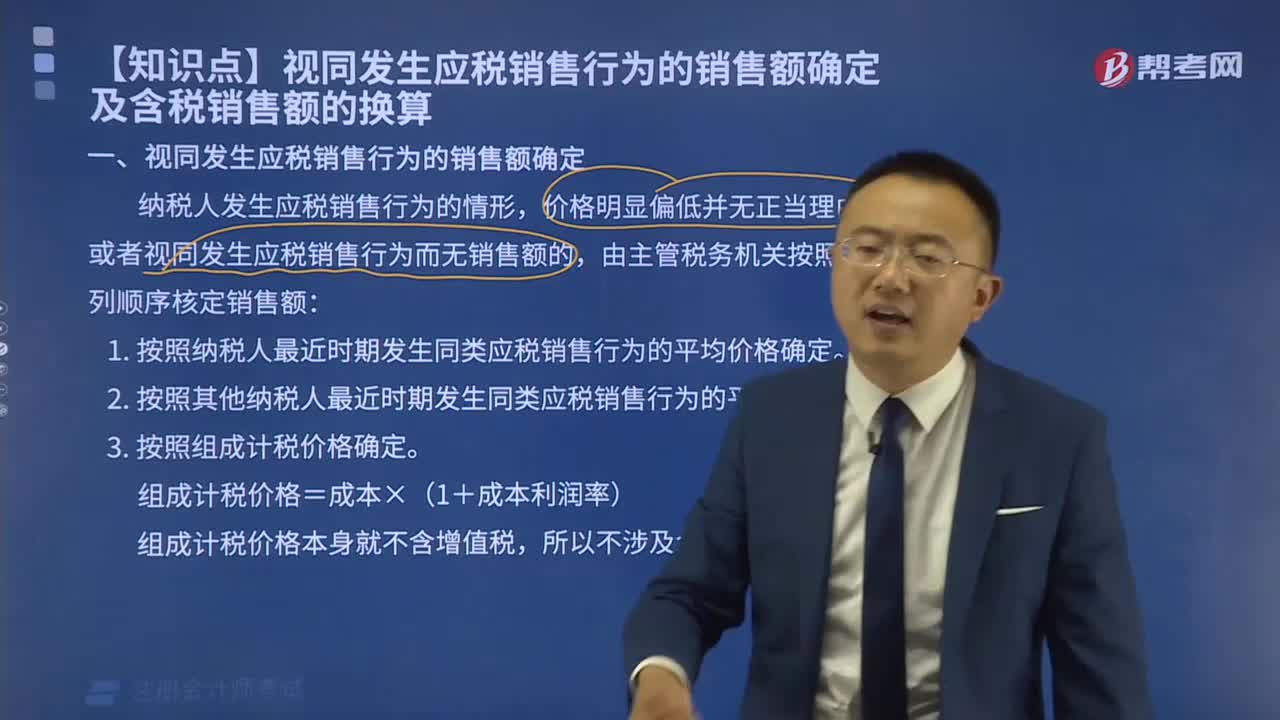

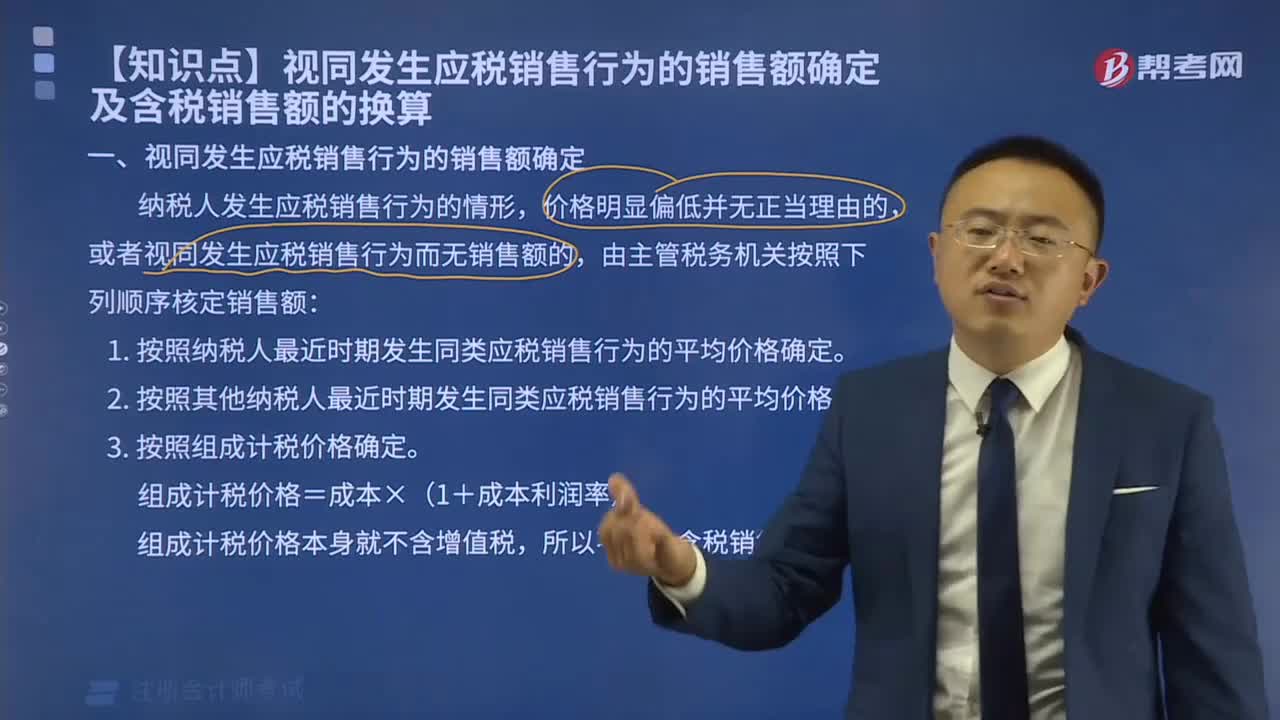

05:12

05:12視同發(fā)生應稅銷售行為的銷售額如何確定?:視同發(fā)生應稅銷售行為的銷售額如何確定?納稅人發(fā)生應稅銷售行為的情形,或者發(fā)生應稅銷售行為而無銷售額的,(二)按照其他納稅人最近時期發(fā)生同類貨物應稅銷售行為的平均價格確定。(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率),組成計稅價格本身就不含增值稅!計算甲公司當月該筆業(yè)務增值稅銷項稅額的下列算式中。【解析】增值稅組成計稅價格的公式為

00:50

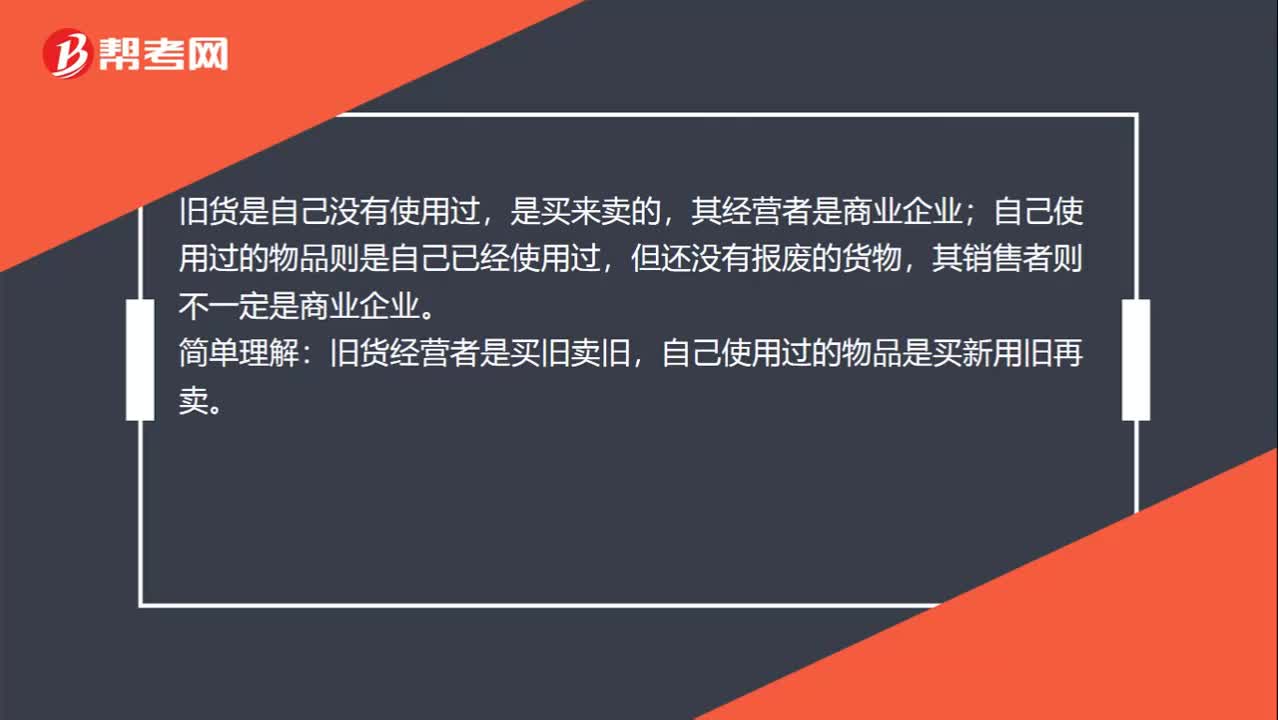

00:50應該如何去區(qū)分銷售自己使用過的舊貨和銷售自己使用過的貨物?:應該如何去區(qū)分銷售自己使用過的舊貨和銷售自己使用過的貨物?舊貨是進入商業(yè)流通環(huán)節(jié)的有使用價值的貨物,是由經(jīng)營舊貨的商業(yè)企業(yè)銷售的;自己使用過的物品是指自己使用過,仍有使用價值的貨物。舊貨是自己沒有使用過,是買來賣的,其經(jīng)營者是商業(yè)企業(yè);自己使用過的物品則是自己已經(jīng)使用過,但還沒有報廢的貨物,其銷售者則不一定是商業(yè)企業(yè)。簡單理解:舊貨經(jīng)營者是買舊賣舊,自己使用過的物品是買新用舊再賣。

00:27

00:27將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,是否需要交資源稅?:是否需要交資源稅?將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產(chǎn)出的最終應稅產(chǎn)品銷售或視同銷售時,再繳納資源稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日