下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:28

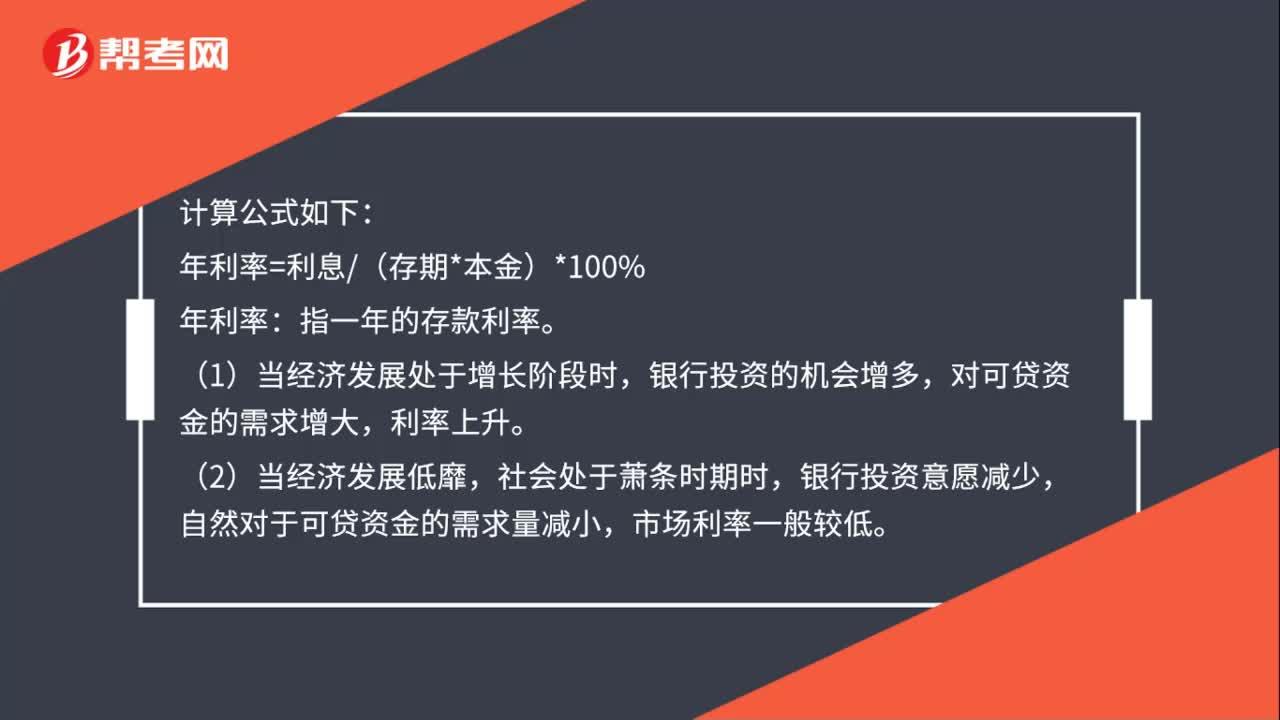

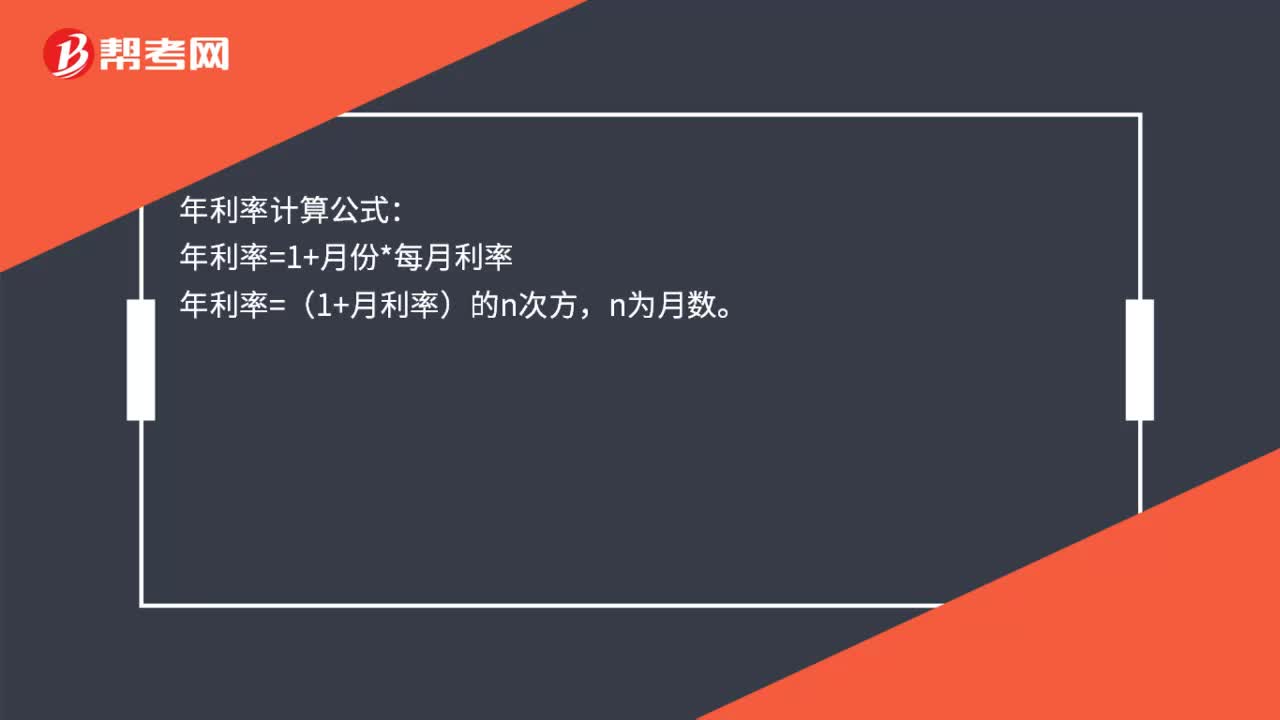

00:28年利潤率怎么計算?:年利潤率怎么計算?年利潤率的計算公式為:年利潤率=一年的利潤÷一年的成本×100%,利潤率是剩余價值與全部預(yù)付資本的比率,利潤率是剩余價值率的轉(zhuǎn)化形式,是同一剩余價值量不同的方法計算出來的另一種比率。

03:54

03:54煙葉稅稅率、應(yīng)納稅額應(yīng)該如何計算?:納稅義務(wù)發(fā)生時間為納稅人收購煙葉的當(dāng)天(指納稅人向煙葉銷售者付訖收購煙葉款項或者開具收購煙葉憑證的當(dāng)天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購價款88萬元,D.納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報并繳納稅款,A.煙草公司8月收購煙葉應(yīng)繳納煙葉稅19.6萬元C.煙草公司收購煙葉的納稅義務(wù)發(fā)生時間是8月8日D.煙草公司應(yīng)向公司所在地主管稅務(wù)機關(guān)甲報繳納煙葉稅

12:06

12:06非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)該怎么處理?:非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)該怎么處理?企業(yè)發(fā)生非貨幣性資產(chǎn)投資,(一)居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,應(yīng)對非貨幣性資產(chǎn)進行評估并按評估后的公允價值扣除計稅基礎(chǔ)后的余額,計算確認非貨幣性資產(chǎn)轉(zhuǎn)讓所得。企業(yè)以非貨幣性資產(chǎn)對外投資,確認非貨幣性資產(chǎn)轉(zhuǎn)讓收入的實現(xiàn)。(三)企業(yè)以非貨幣性資產(chǎn)對外投資而取得被投資企業(yè)的股權(quán),加上每年確認的非貨幣性資產(chǎn)轉(zhuǎn)讓所得。

03:01

03:01消費稅稅率應(yīng)該如何確定?:消費稅稅率應(yīng)該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應(yīng)稅消費品,應(yīng)當(dāng)分別核算不同稅率應(yīng)稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應(yīng)稅消費品組成成套消費品銷售的。

01:52

01:52市凈率應(yīng)該如何修正?:市凈率應(yīng)該如何修正?選擇可比企業(yè)時,由于要求的可比條件比較嚴格,經(jīng)常找不到完全符合條件的可比企業(yè);或者同行業(yè)的上市公司很少,經(jīng)常找不到足夠的可比企業(yè)。解決問題的辦法之一就是采用修正的市價比率。修正的市價比率中心思想:修正關(guān)鍵驅(qū)動因素。修正平均市價比率法;股價平均法。市凈率的修正方法與市盈率類似。市凈率的驅(qū)動因素有增長率、股利支付率、權(quán)益凈利率和風(fēng)險。其中關(guān)鍵因素是權(quán)益凈利率。

07:19

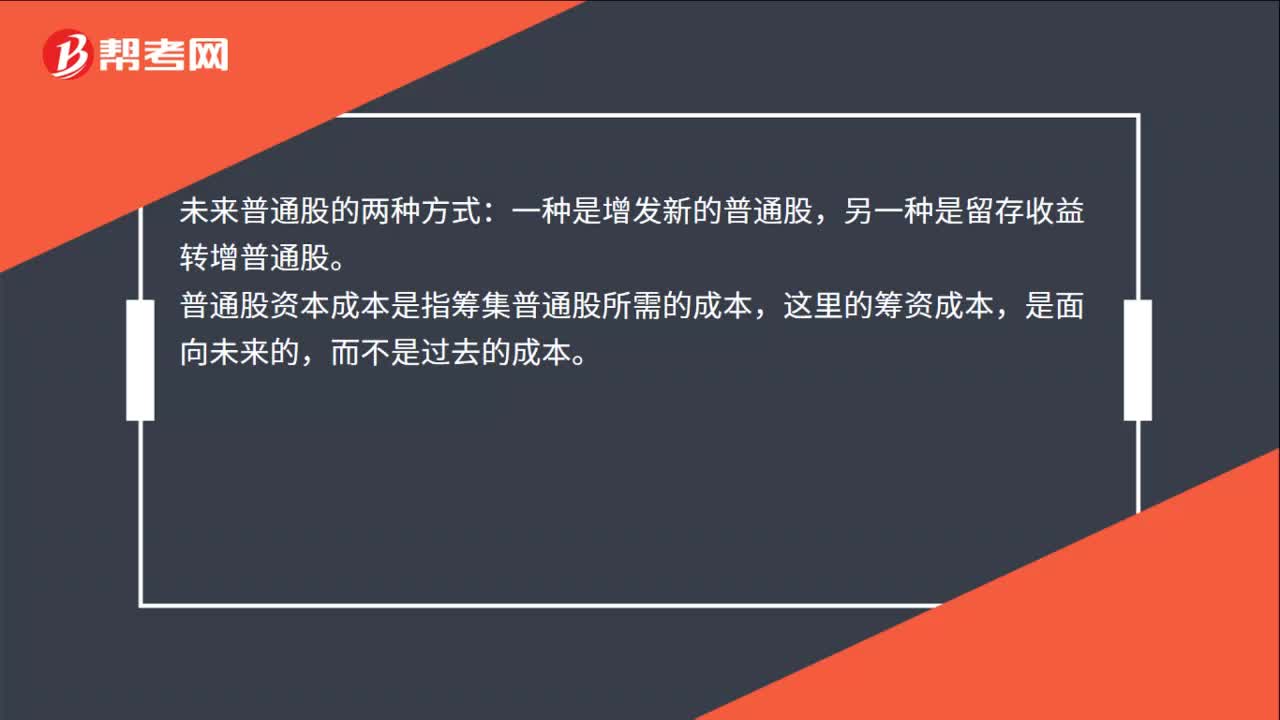

07:19資本成本率應(yīng)該如何確定?:簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率:1.中央企業(yè)資本成本率原則上定為5.5%,(3)A公司的平均資本成本率為5.5%:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項-非經(jīng)常性損益調(diào)整項×50%)×(1-25%)

00:24

00:24過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?:過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?由領(lǐng)取購物卡的職工在簽收單上簽字,企業(yè)把購物卡的金額并入該員工的工資薪金計征個稅處理,會計做賬記入職工福利費或并入工資。

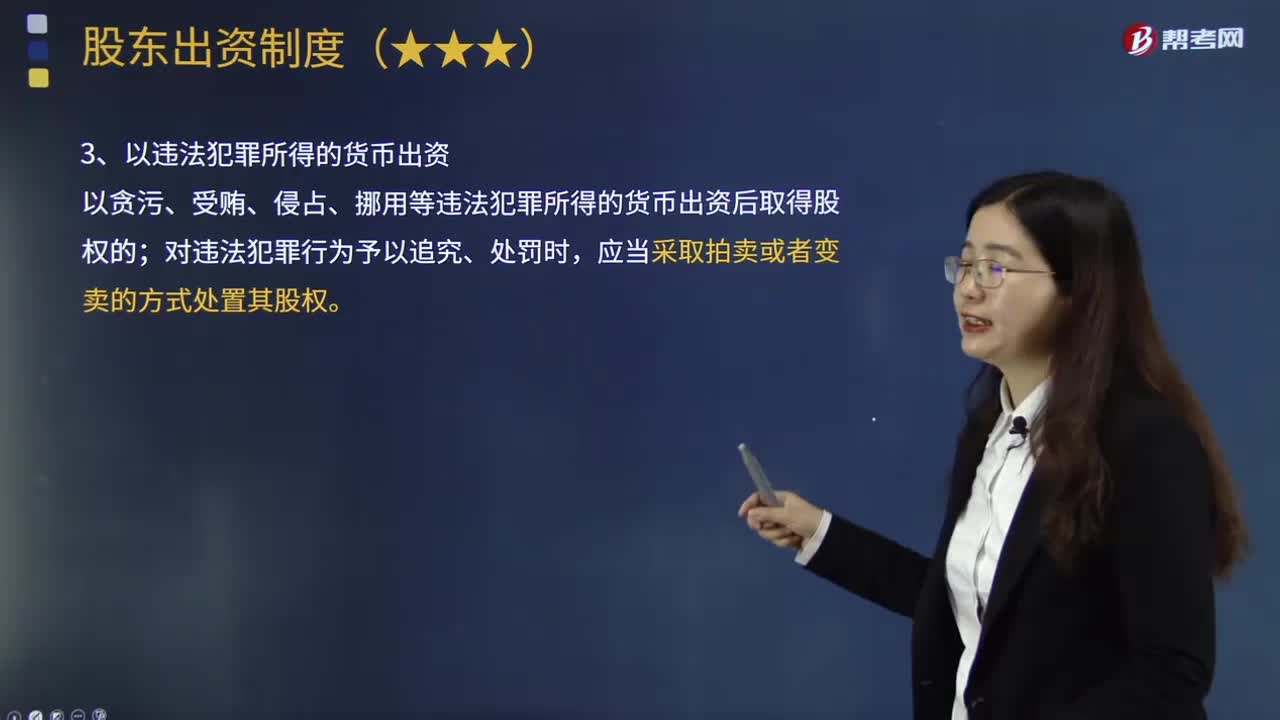

05:31

05:31股東以違法犯罪所得的貨幣出資應(yīng)該怎么處理?:股東以違法犯罪所得的貨幣出資應(yīng)該怎么處理?根據(jù)協(xié)議的約定以及法律和章程的規(guī)定向公司交付財產(chǎn)或履行其他給付義務(wù)。這一規(guī)定旨在避免將出資財產(chǎn)直接從公司抽出,而是采取將出資財產(chǎn)所形成的股權(quán)折價補償受害人損失的方法,要求乙履行出資義務(wù)。【解析】出資人以房屋、土地使用權(quán)或者需要辦理權(quán)屬登記的知識產(chǎn)權(quán)等財產(chǎn)出資;當(dāng)公司、其他股東或者公司債權(quán)人主張認定出資人未履行出資義務(wù)的。

00:53

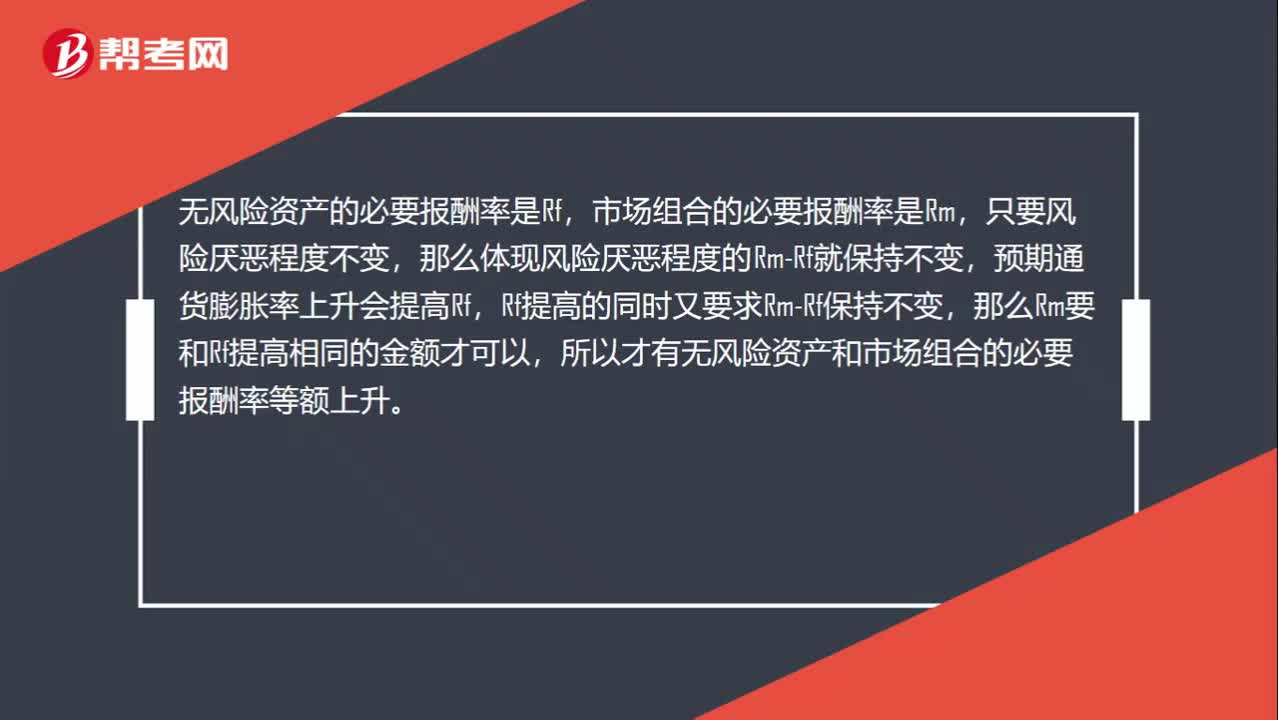

00:53為什么預(yù)期通貨膨脹率上升的情況下,Rf會上升,市場組合的必要報酬率上升?:為什么預(yù)期通貨膨脹率上升的情況下,Rf會上升,市場組合的必要報酬率上升?無風(fēng)險資產(chǎn)的必要報酬率是Rf,市場組合的必要報酬率是Rm,只要風(fēng)險厭惡程度不變,那么體現(xiàn)風(fēng)險厭惡程度的Rm-Rf就保持不變,預(yù)期通貨膨脹率上升會提高Rf,Rf提高的同時又要求Rm-Rf保持不變,那么Rm要和Rf提高相同的金額才可以,所以才有無風(fēng)險資產(chǎn)和市場組合的必要報酬率等額上升。

02:06

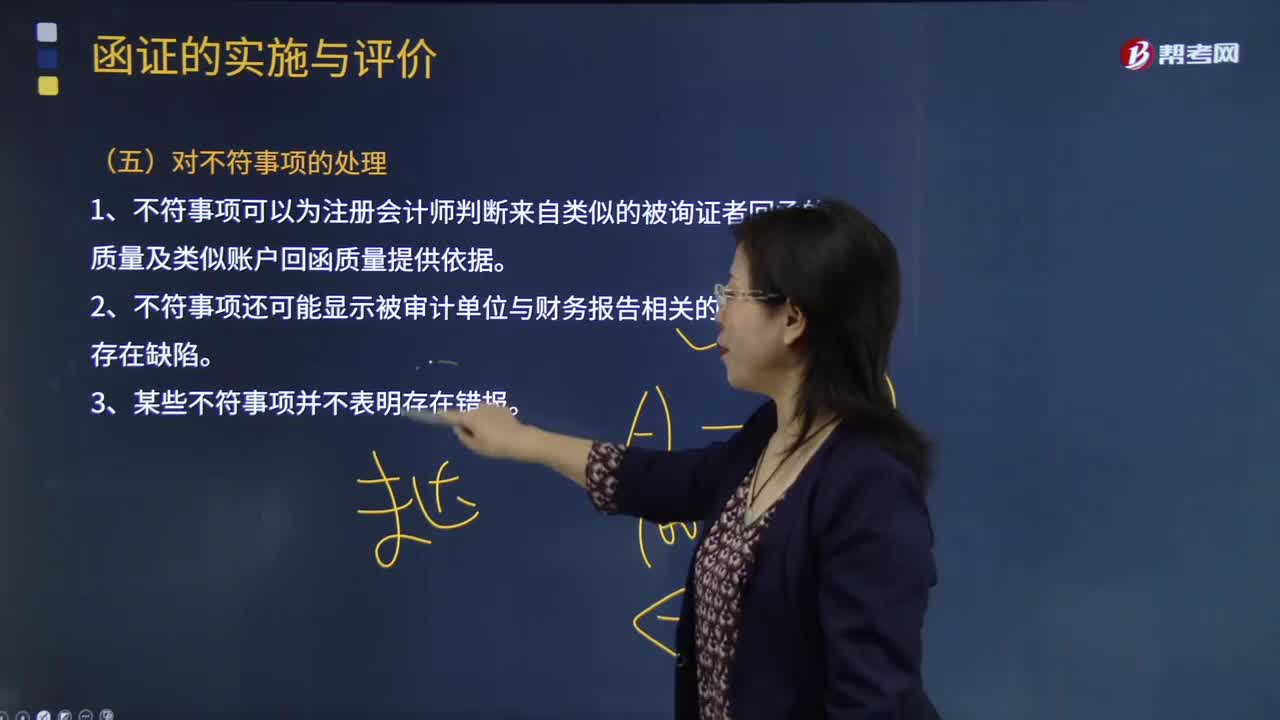

02:06注冊會計師應(yīng)該怎樣處理不符事項?:2.詢證函回函中指出的不符事項可能顯示財務(wù)報表存在錯報或潛在錯報;注冊會計師應(yīng)當(dāng)評價該錯報是否表明存在舞弊;4.詢證函回函的不符事項可以為注冊會計師判斷來自類似的被詢證者回函的質(zhì)量及類似賬戶回函質(zhì)量提供依據(jù);5.詢證函回函的不符事項還可能顯示被審計單位與財務(wù)報告相關(guān)的內(nèi)部控制存在缺陷;6.詢證函回函的不符事項并不表明存在錯報,詢證函回函的差異可能是由于函證程序的時間安排、計量或書寫錯誤造成的。

00:37

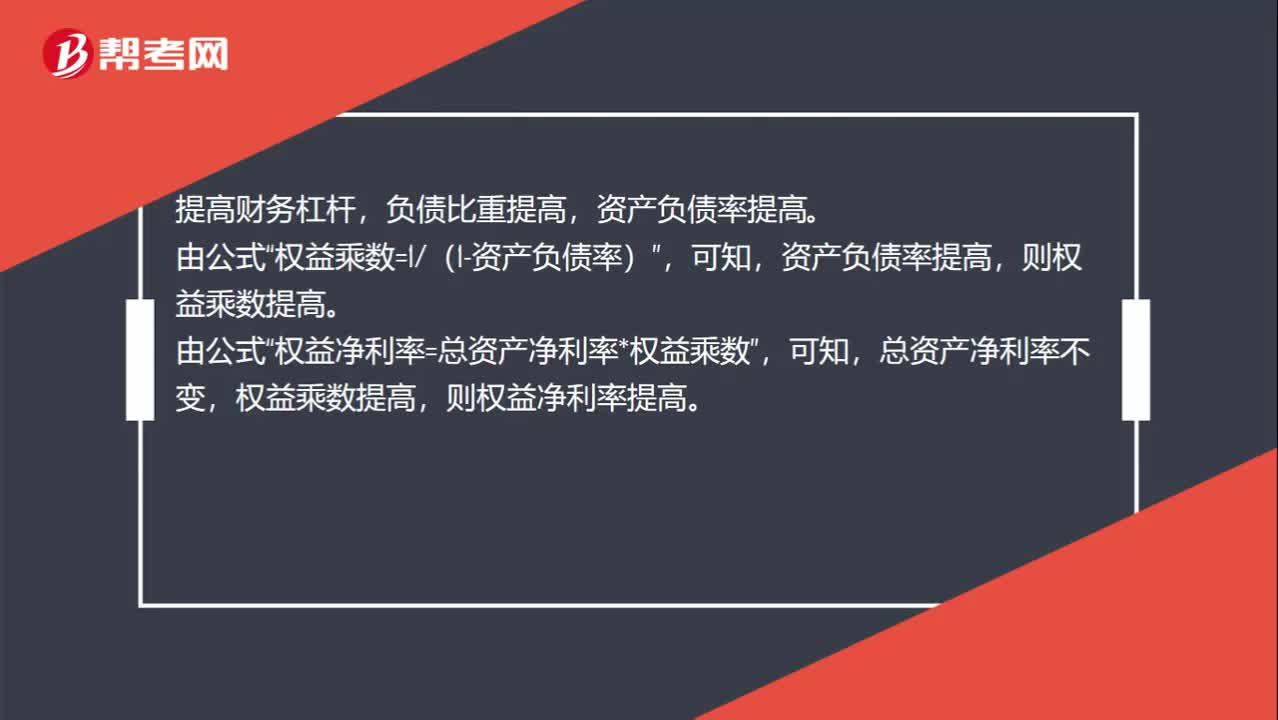

00:37總資產(chǎn)凈利率不變時,為什么增加財務(wù)杠桿可以提升權(quán)益凈利率?:總資產(chǎn)凈利率不變時,為什么增加財務(wù)杠桿可以提升權(quán)益凈利率?提高財務(wù)杠桿,負債比重提高,資產(chǎn)負債率提高。權(quán)益乘數(shù)=1(1-資產(chǎn)負債率)”可知,資產(chǎn)負債率提高,由公式。權(quán)益凈利率=總資產(chǎn)凈利率*權(quán)益乘數(shù)“可知”總資產(chǎn)凈利率不變,權(quán)益乘數(shù)提高,則權(quán)益凈利率提高。

07:12

07:12怎樣理解應(yīng)收賬款周轉(zhuǎn)率?:應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標。(1)應(yīng)收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入應(yīng)收賬款:(2)應(yīng)收賬款周轉(zhuǎn)天數(shù)=365應(yīng)收賬款周轉(zhuǎn)次數(shù)。計算和使用應(yīng)收賬款周轉(zhuǎn)率應(yīng)注意的問題。(2)應(yīng)收賬款年末余額的可靠性問題;應(yīng)按未計提壞賬準備前的應(yīng)收賬款計算,計算應(yīng)收賬款周轉(zhuǎn)率用銷售收入還是賒銷收入,要用賒銷收入計算應(yīng)收賬款周轉(zhuǎn)率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日