下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

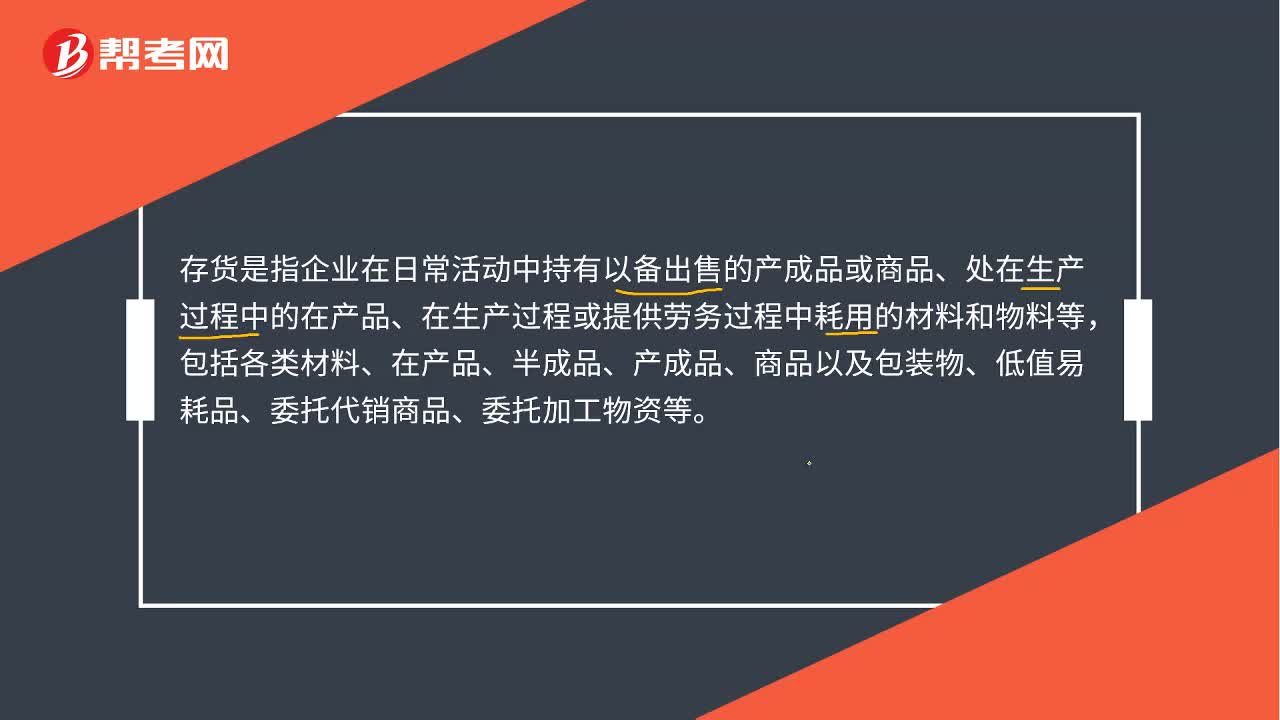

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來料部分的材料的價值不能計入本企業(yè)存貨的成本。

00:35

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對企業(yè)的存貨進(jìn)行管理,主要包括有:存貨的持有成本、經(jīng)濟(jì)訂貨模型、再訂貨點的確定、存貨的控制系統(tǒng)。存貨管理的目標(biāo),就是要盡力在各種存貨成本與存貨效益之間作出權(quán)衡,在充分發(fā)揮存貨功能的基礎(chǔ)上,降低存貨成本,實現(xiàn)兩者的最佳組合。

02:17

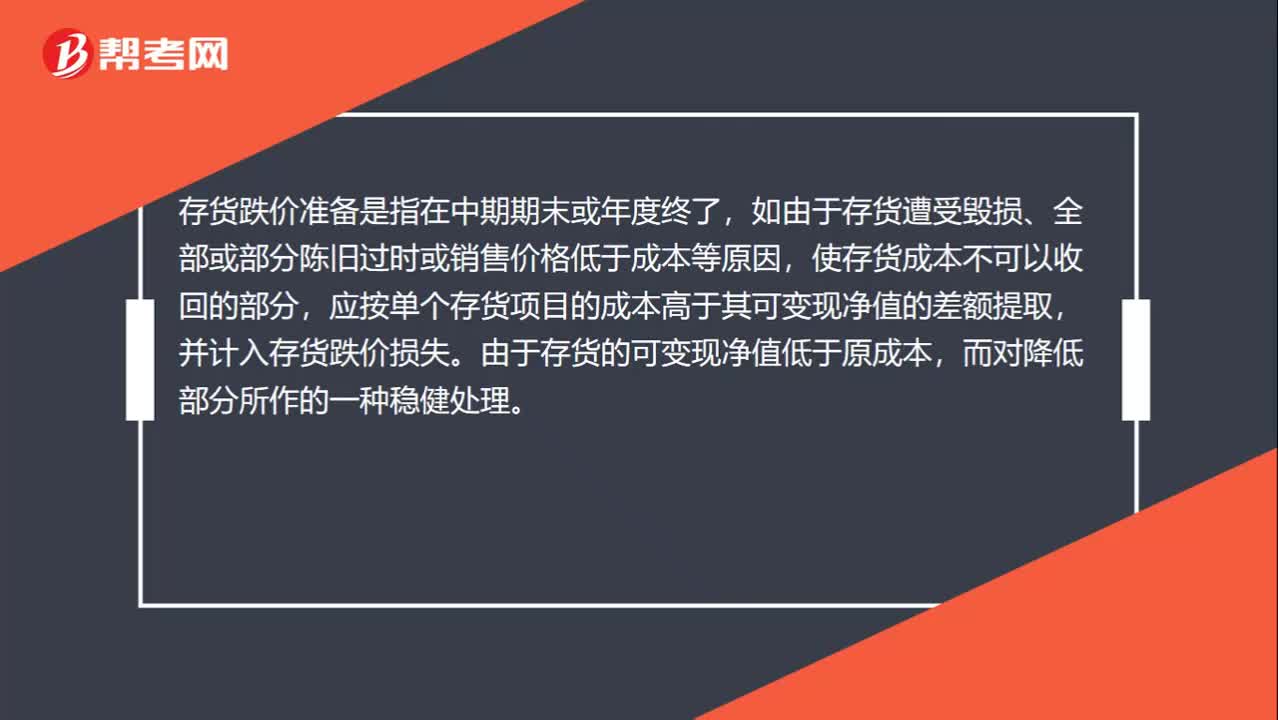

02:17存貨跌價準(zhǔn)備是什么?:按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。是一種當(dāng)存貨的可變現(xiàn)價值低于原成本時,存貨的可變現(xiàn)凈值低于成本,企業(yè)應(yīng)當(dāng)計提存貨跌價準(zhǔn)備。企業(yè)通常應(yīng)當(dāng)按照單個存貨項目計提存貨跌價準(zhǔn)備。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計提的存貨跌價準(zhǔn)備。企業(yè)計提的存貨跌價準(zhǔn)備應(yīng)計入當(dāng)期損益。可以按照存貨類別計提存貨跌價準(zhǔn)備。可以合并計提存貨跌價準(zhǔn)備;

00:22

00:22存貨的確認(rèn)條件是什么?:存貨的確認(rèn)條件是什么?存貨在符合定義情況下,同時滿足下列條件的,才能予以確認(rèn):1. 與該存貨有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);2. 該存貨的成本能夠可靠地計量。

01:59

01:59背書是什么意思?:背書是指持票人以轉(zhuǎn)讓匯票權(quán)利或授予他人一定的票據(jù)權(quán)利為目的,按法定的事項和方式在票據(jù)背面或者粘單上記載有關(guān)事項并簽章的票據(jù)行為。如果出票人在匯票上記載“該匯票不得轉(zhuǎn)讓。字樣的票據(jù),通過貼現(xiàn)、質(zhì)押取得票據(jù)的持票人主張票據(jù)權(quán)利的,背書的記載事項:背書由背書人簽章并記載背書日期。背書未記載日期的,視為在票據(jù)到期日前背書。持票人在票據(jù)被背書人欄內(nèi)記載自己的名稱與背書人記載具有同等法律效力。

00:12

00:12年報是什么意思?:年報是什么意思?年報是企業(yè)的義務(wù)。讓國家相關(guān)管理部門及時掌握企業(yè)的存續(xù)和經(jīng)營狀況。

00:21

00:21承兌交單是什么意思?:承兌交單是什么意思?承兌交單即為:匯票付款人承諾到期付款后,代收行可放單給付款人。

00:33

00:33已開票未上解是什么意思?:已開票未上解是什么意思?上解可以理解為上交的意思。打開開票系統(tǒng):1、點開【發(fā)票管理】,點【發(fā)票填開管理】;2、點開【未上傳發(fā)票查詢】;3、先選擇發(fā)票種類,再點【查詢】,如果有顯示發(fā)票,就點【上傳】,過幾分鐘再點查詢,沒有顯示發(fā)票了就表示已上傳完。

02:03

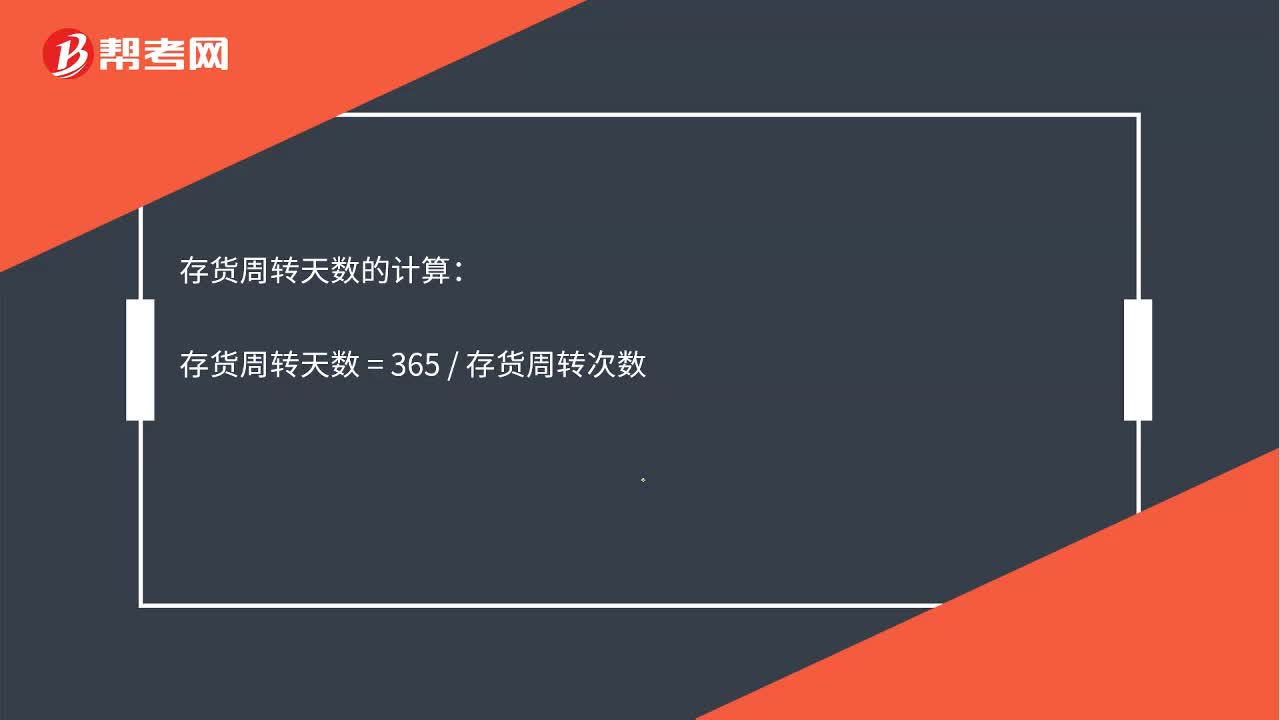

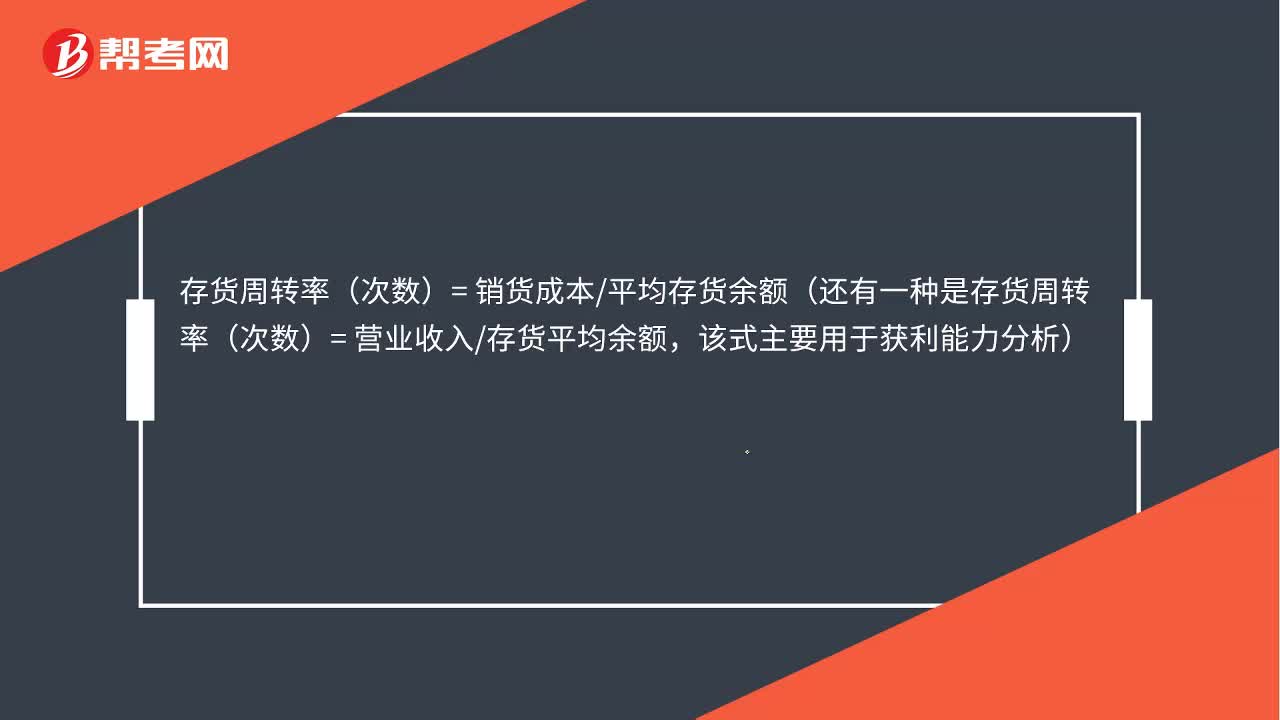

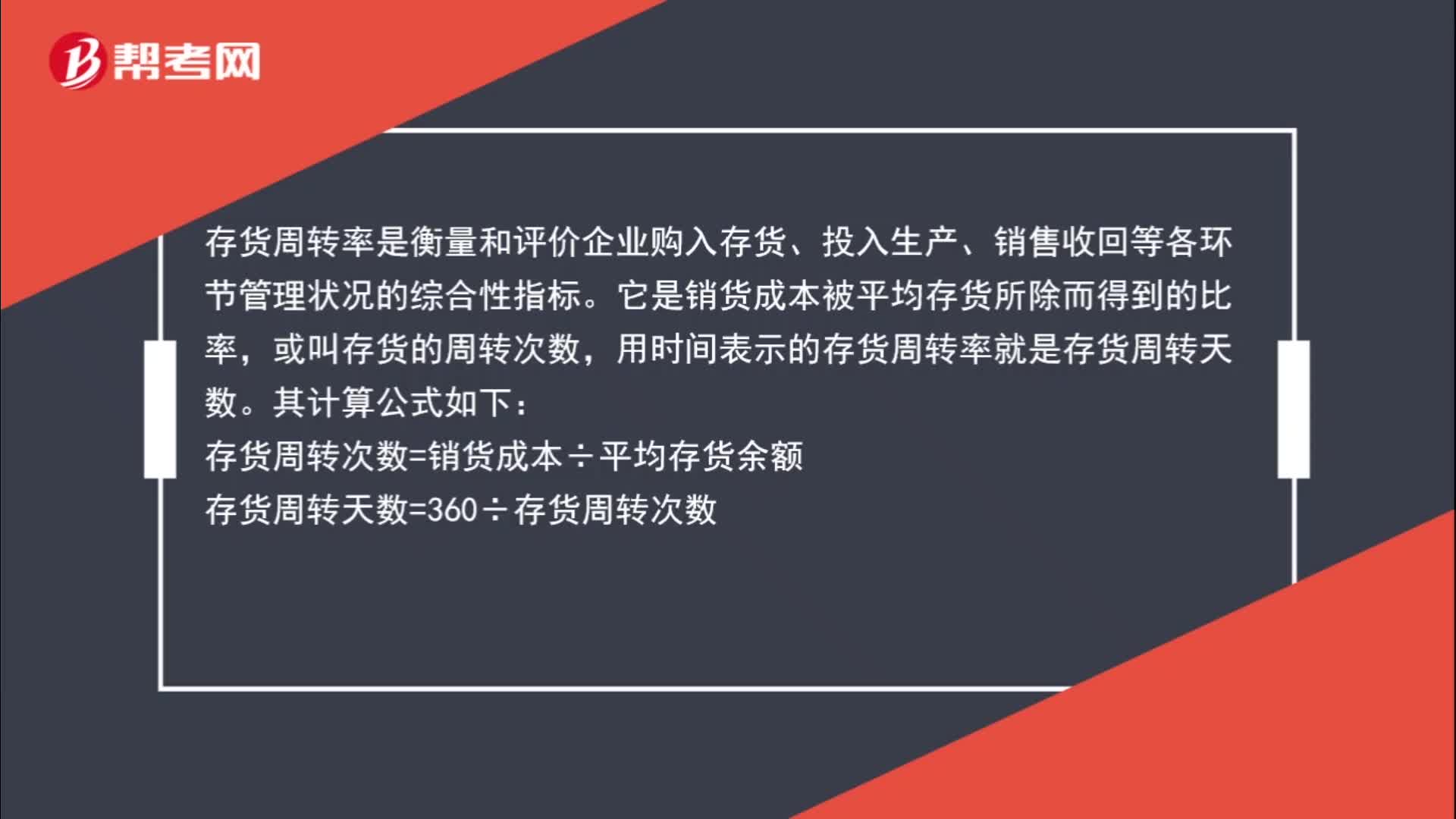

02:03存貨平均余額計算公式是什么?:存貨平均余額計算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評價企業(yè)購入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標(biāo),它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標(biāo)的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

00:37

00:37入賬價值是什么意思?:入賬價值是什么意思?入賬價值,是確認(rèn)某項資產(chǎn)價值的金額。例如:購入材料的價款是100萬(假如不考慮其他條件),這批材料的入賬價值就是100萬。

01:03

01:03計入當(dāng)期損益是什么意思?:計入當(dāng)期損益是什么意思?當(dāng)期損益,是指當(dāng)月的虧損或益余,一般用本年利潤表示。計入當(dāng)期損益,是指在會計期間結(jié)束,也就是月末,將當(dāng)月發(fā)生的所有收入、成本、費用按照會計核算方法結(jié)轉(zhuǎn)到“的借方或貸方。本年利潤“當(dāng)月借貸方差額即為當(dāng)期損益”如果借方余額則為虧損,貸方余額則為盈利。

01:57

01:57會計信息質(zhì)量的實質(zhì)重于形式有什么特征?:會計信息質(zhì)量的實質(zhì)重于形式有什么特征?實質(zhì)重于形式的特征為:要求企業(yè)應(yīng)當(dāng)按照交易或者事項的經(jīng)濟(jì)實質(zhì)進(jìn)行會計確認(rèn)、計量和報告,不僅僅以交易或者事項的法律形式為依據(jù)。經(jīng)濟(jì)業(yè)務(wù)的實質(zhì)可能與其法律形式脫節(jié),會計人員應(yīng)當(dāng)根據(jù)經(jīng)濟(jì)業(yè)務(wù)的實質(zhì)來選擇會計政策,而不能拘泥于其法律形式。【舉例】企業(yè)租入的資產(chǎn)(短期租賃和低值資產(chǎn)租賃除外)視為企業(yè)資產(chǎn)核算。下面是針對初級會計考試的知識點舉出的例題。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日