下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

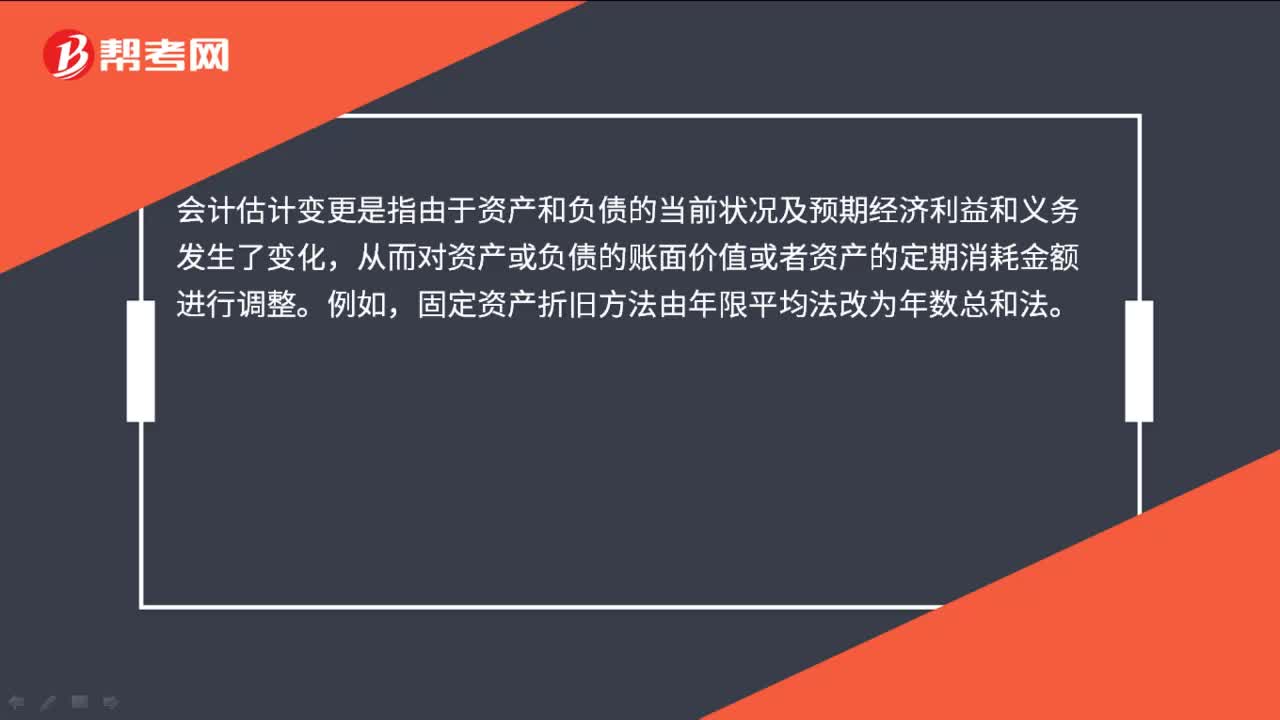

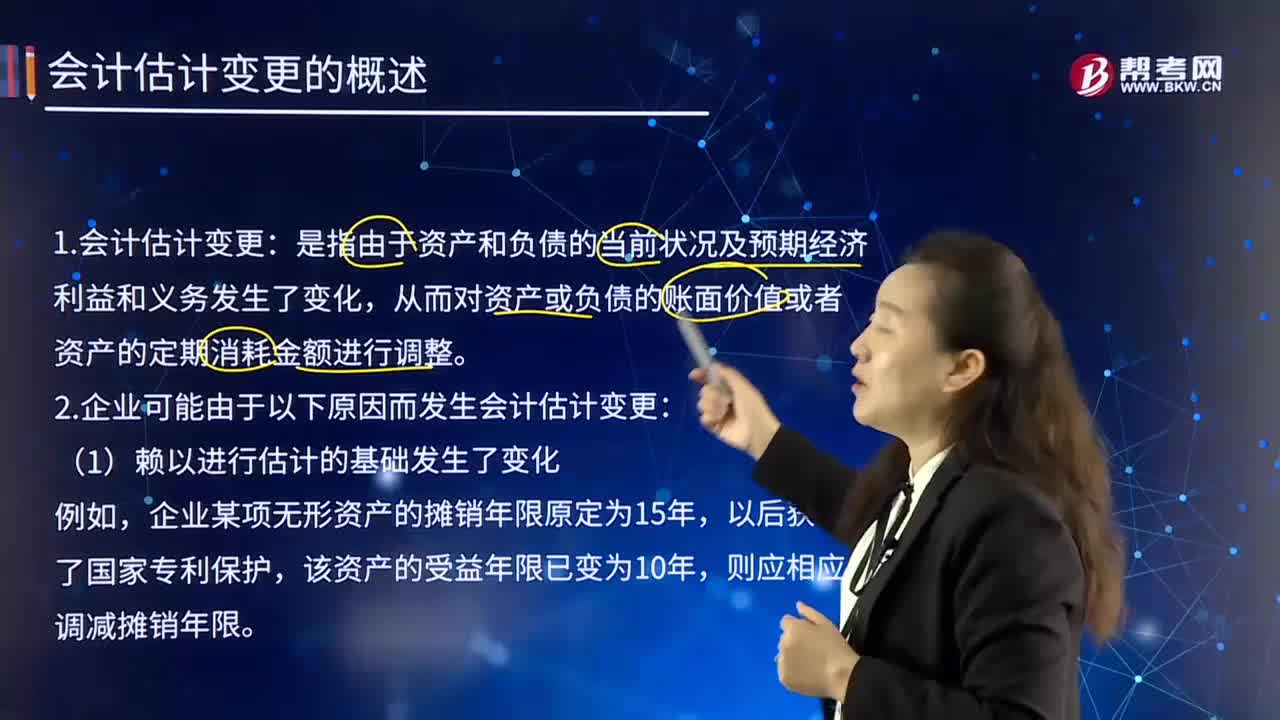

00:32會計估計變更的概念是什么?:會計估計變更的概念是什么?會計估計變更是指由于資產和負債的當前狀況及預期經濟利益和義務發(fā)生了變化,從而對資產或負債的賬面價值或者資產的定期消耗金額進行調整。例如,固定資產折舊方法由年限平均法改為年數總和法。

09:48

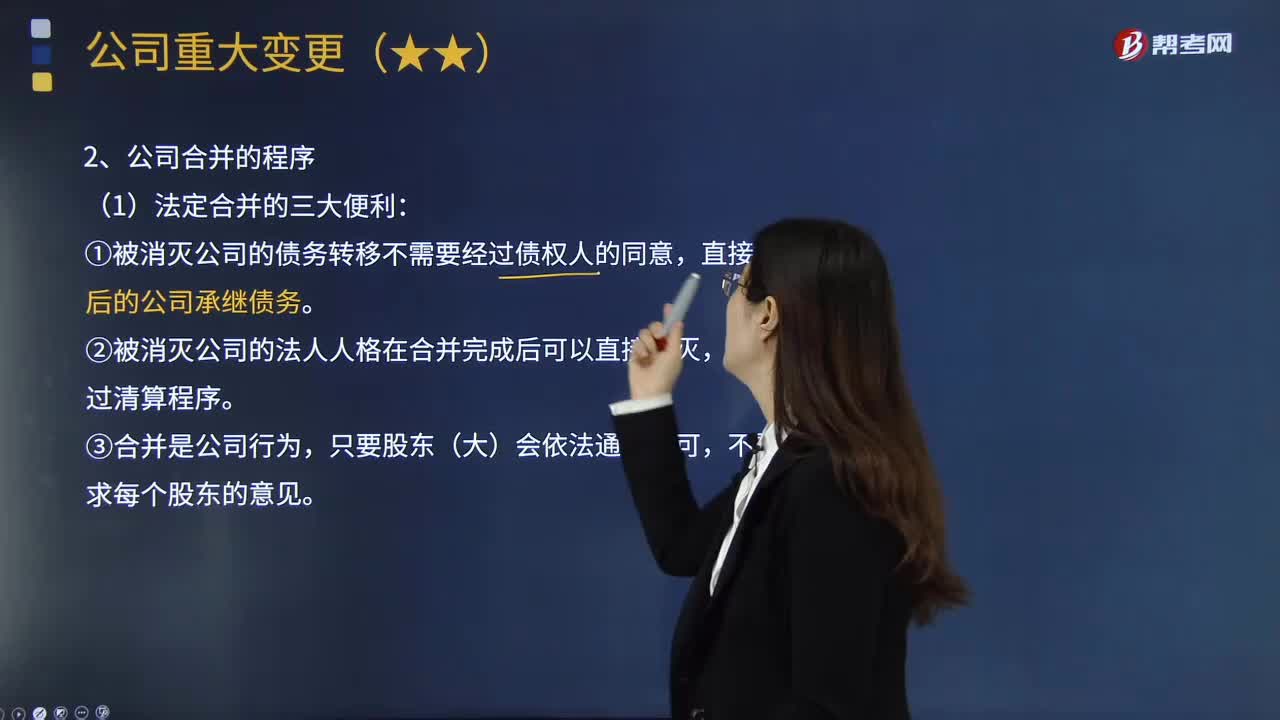

09:48公司重大變更包括哪些情形?:①被消滅公司的債務轉移不需要經過債權人的同意,①公司應當自作出合并決議之日起10日內通知債權人,債權人就被合并企業(yè)原資產管理人(出資人)隱瞞或者遺漏的企業(yè)債務起訴合并方的”可再行向被合并企業(yè)原資產管理人(出資人)追償“人民法院可告知債權人另行起訴被合并企業(yè)原資產管理人(出資人);公司分立程序中雖然也設置了債權人,(公司應當自作出分立決議之日起10日內通知債權人。

00:36

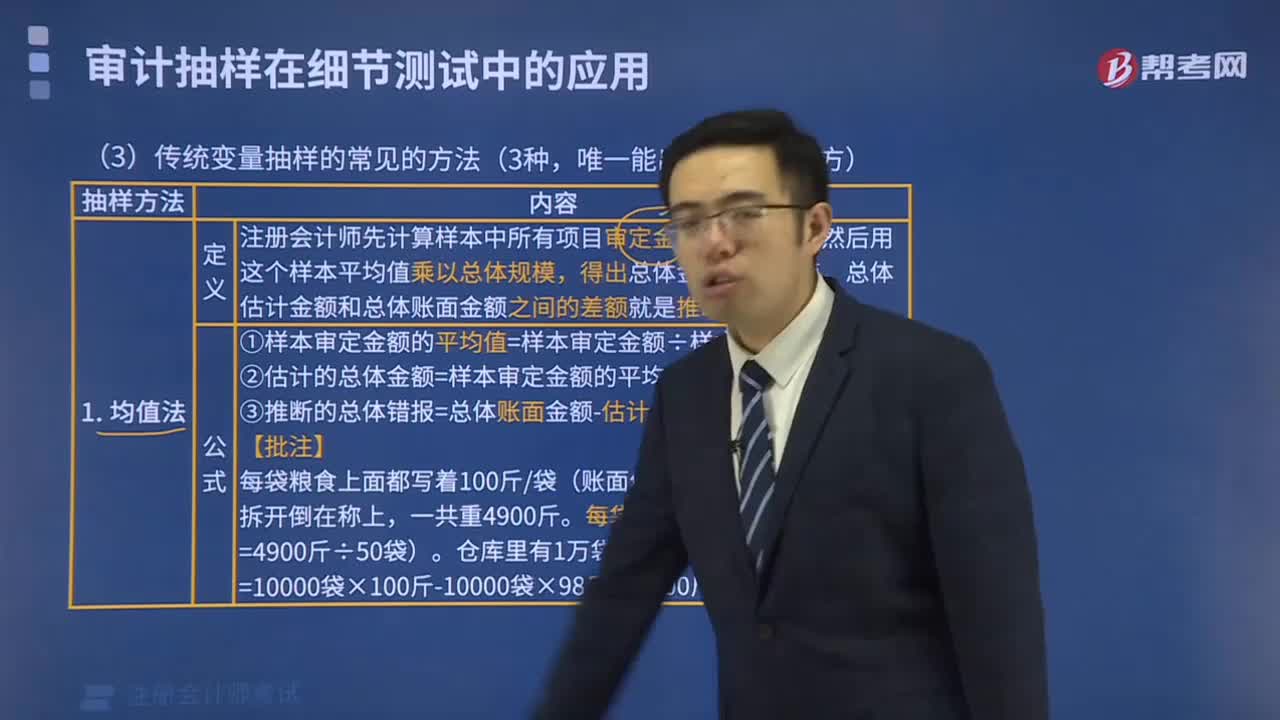

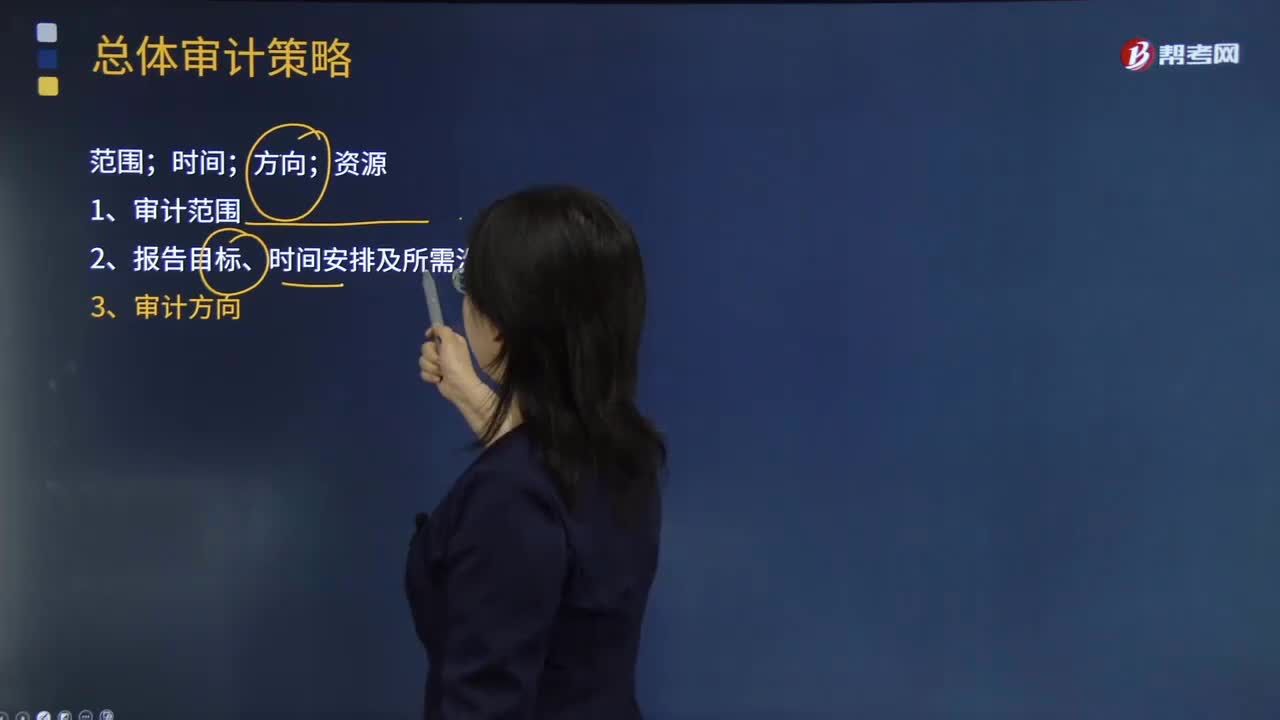

00:36總體審計策略的制定要包括哪些方面?:總體審計策略的制定要包括哪些方面?總體審計策略用以確定審計范圍、時間和方向,總體審計策略的制定應當包括:(一)確定審計業(yè)務的特征,包括采用的會計準則和相關會計制度、特定行業(yè)的報告要求以及被審計單位組成部分的分布等,(二)明確審計業(yè)務的報告目標,包括提交審計報告的時間要求,(三)考慮影響審計業(yè)務的重要因素,評價是否需要針對內部控制的有效性獲取審計證據。

04:43

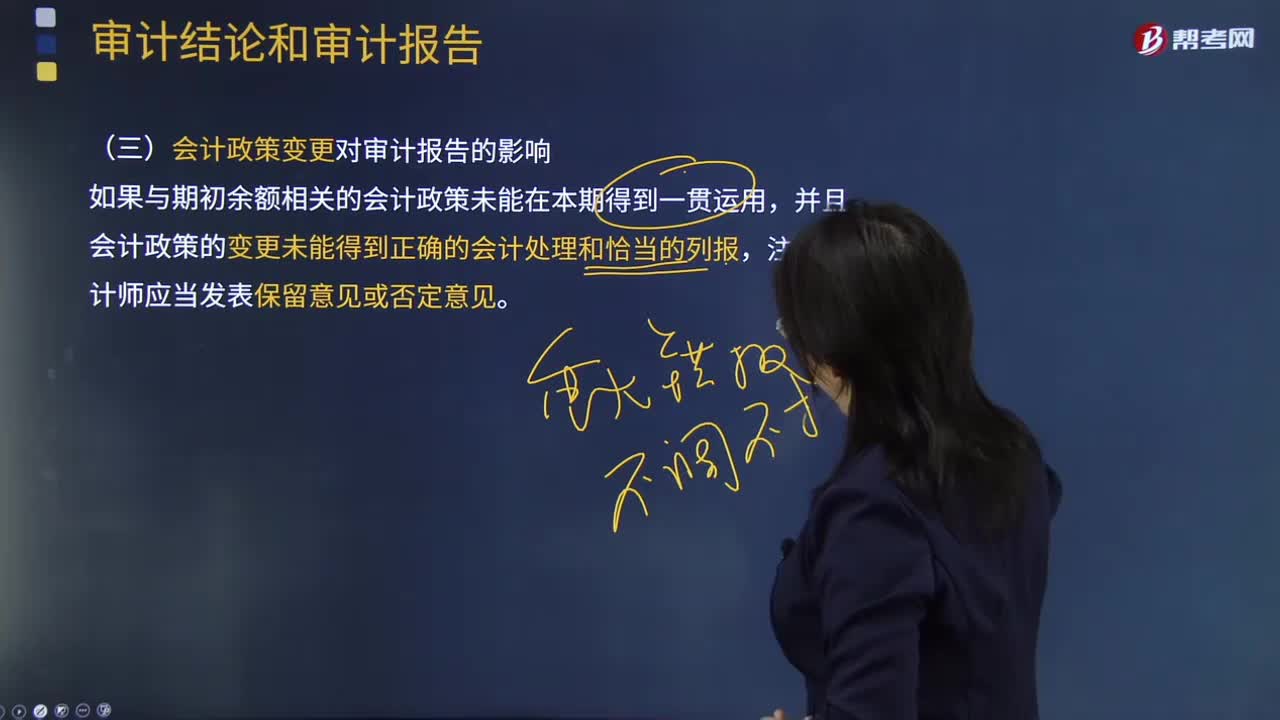

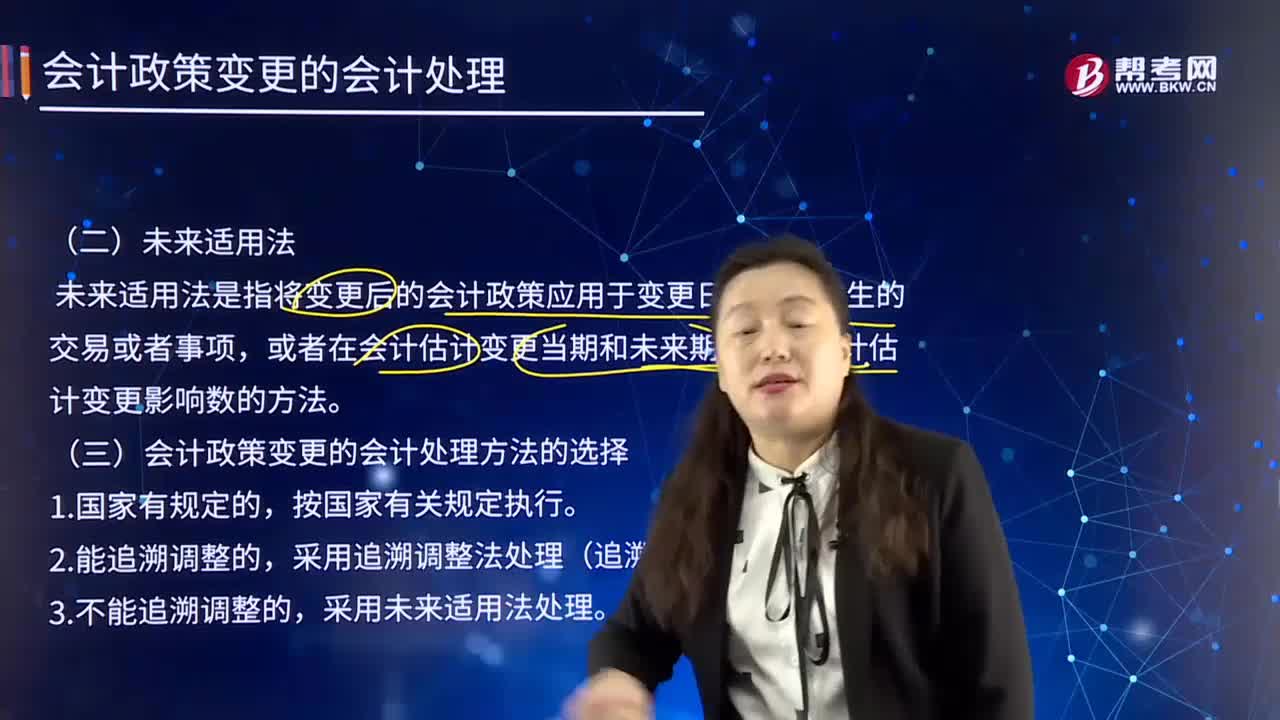

04:43未來適用法及會計政策變更的會計處理方法的選擇是什么?:未來適用法及會計政策變更的會計處理方法的選擇是什么?未來適用法是指將變更后的會計政策應用于變更日及以后發(fā)生的交易或者事項。或者在會計估計變更當期和未來期間確認會計估計變更影響數的方法,會計政策變更應當采用未來適用法,不需要計算會計政策變更產生的累積影響數。金融企業(yè)應當在現有金額的基礎上按新的會計政策進行核算,在現有金額的基礎上再按新的會計政策進行核算,也可能使會計政策變更的累積影響數無法計算。

01:40

01:40會計估計變更的會計處理內容有哪些?:會計估計變更的會計處理內容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應當采用未來適用法處理,(1)會計估計的變更僅影響變更當期的。(2)會計估計的變更既影響變更當期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應當將其作為會計估計變更處理。(1)會計估計變更的內容和原因,(2)會計估計變更對當期和未來期間的影響數。(3)會計估計變更的影響數不能確定的

09:00

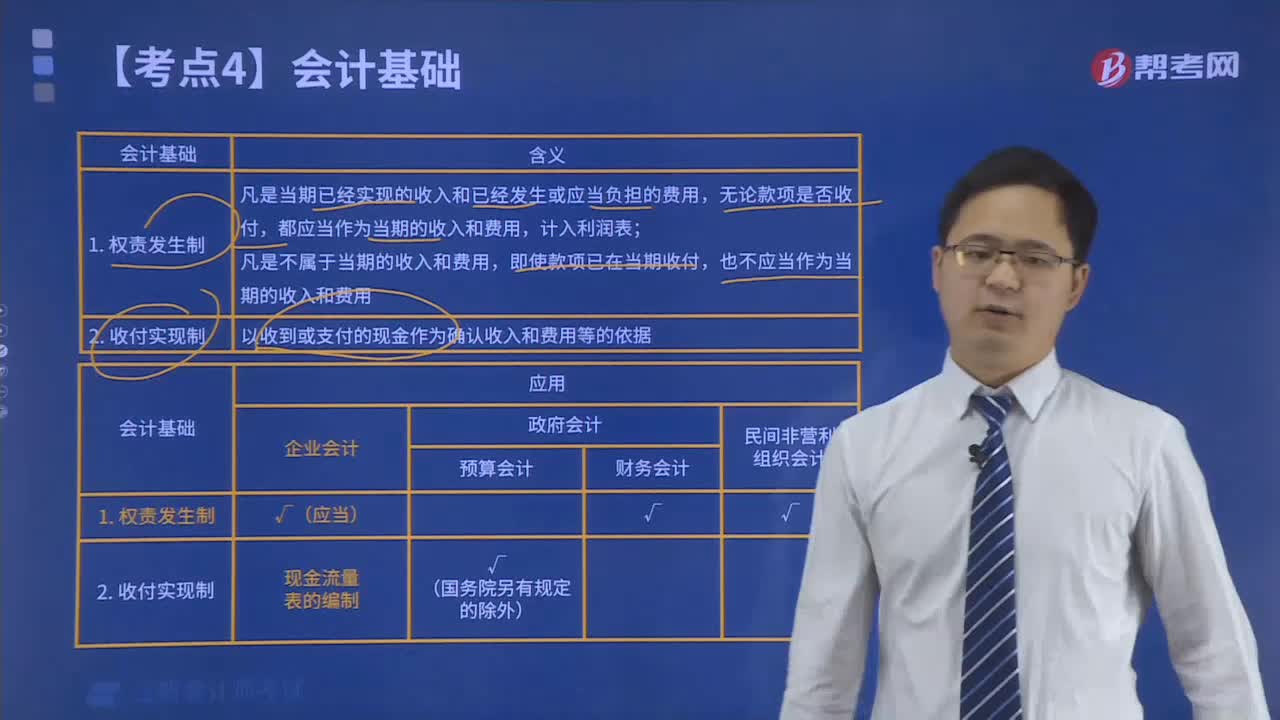

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。1.涉及會計確認原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

06:01

06:01什么是會計估計變更?:會計估計變更是指由于資產和負債的當前狀況及預期經濟利益和義務發(fā)生了變化,從而對資產或負債的賬面價值或者資產的定期消耗金額進行調整。固定資產折舊方法由年限平均法改為年數總和法。會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指由于資產和負債的當前狀況及預期未來經濟利益和義務發(fā)生了變化,從而對資產或負債的賬面價值或資產的定期消耗金額進行的重估和調整。

01:25

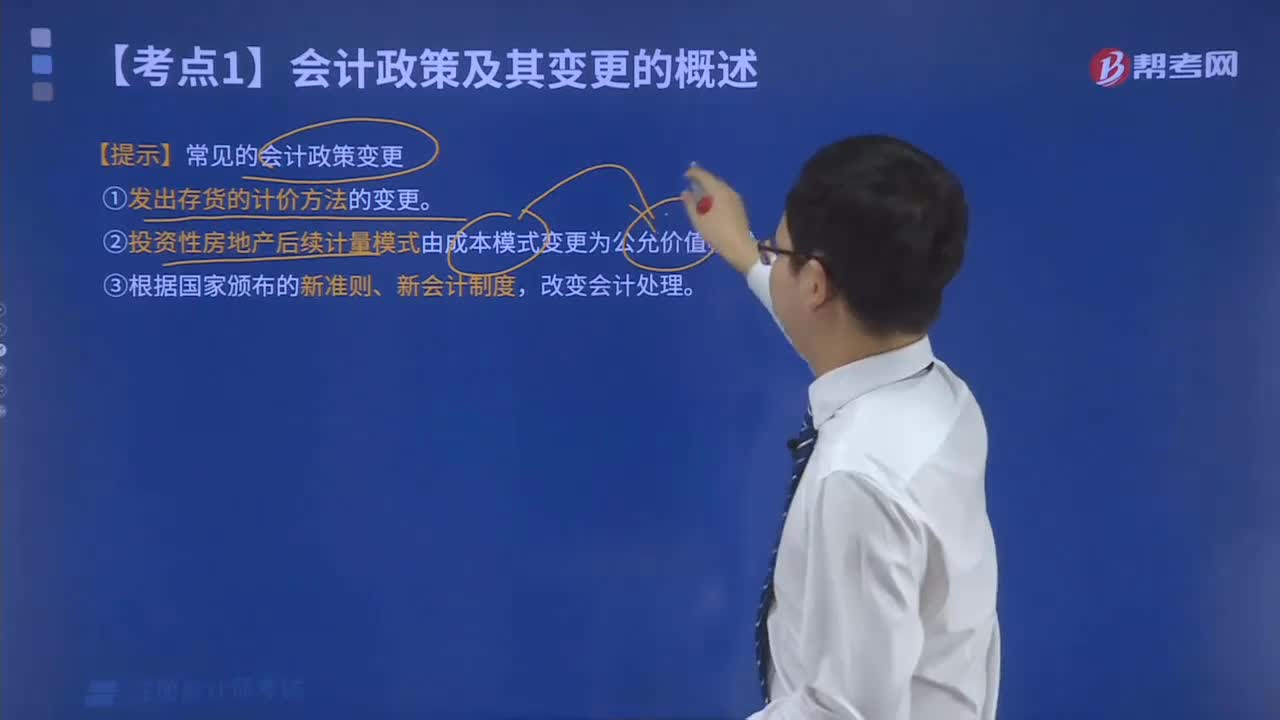

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉銷法和備抵法之間的變更、外幣折算在現行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質差別而采用新的會計政策,企業(yè)按經營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

03:47

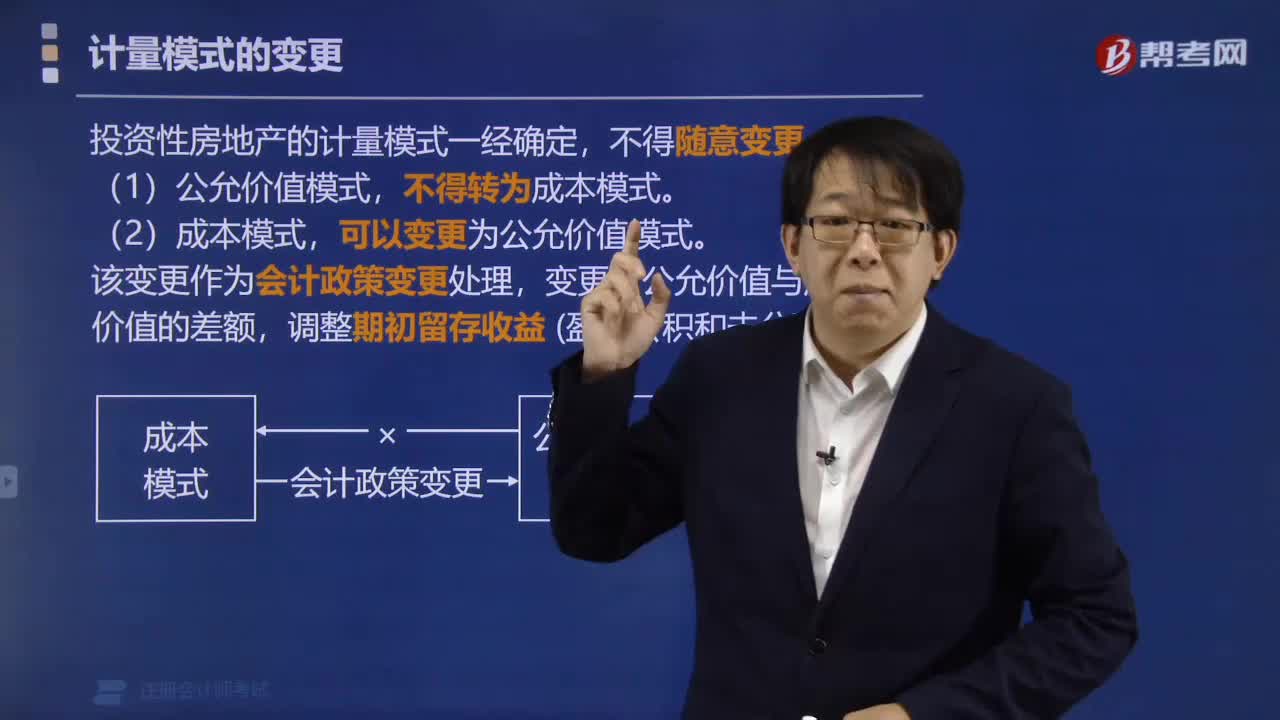

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關于企業(yè)財務狀況、經營成果和現金流量等更可靠、更相關會計信息的理由。

02:12

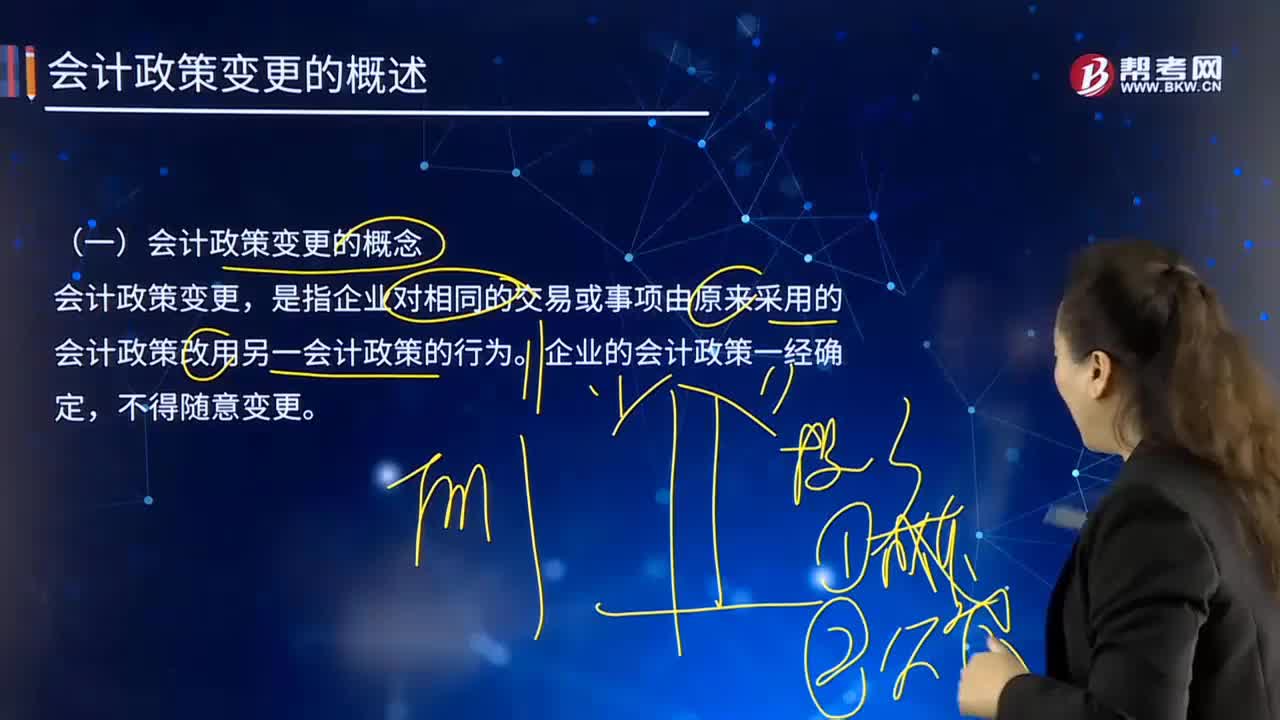

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經確定,為保證會計信息的可比性,使財務報表使用者在比較企業(yè)一個以上期間的財務報表時,能夠正確判斷企業(yè)的財務狀況、經營成果和現金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

00:32

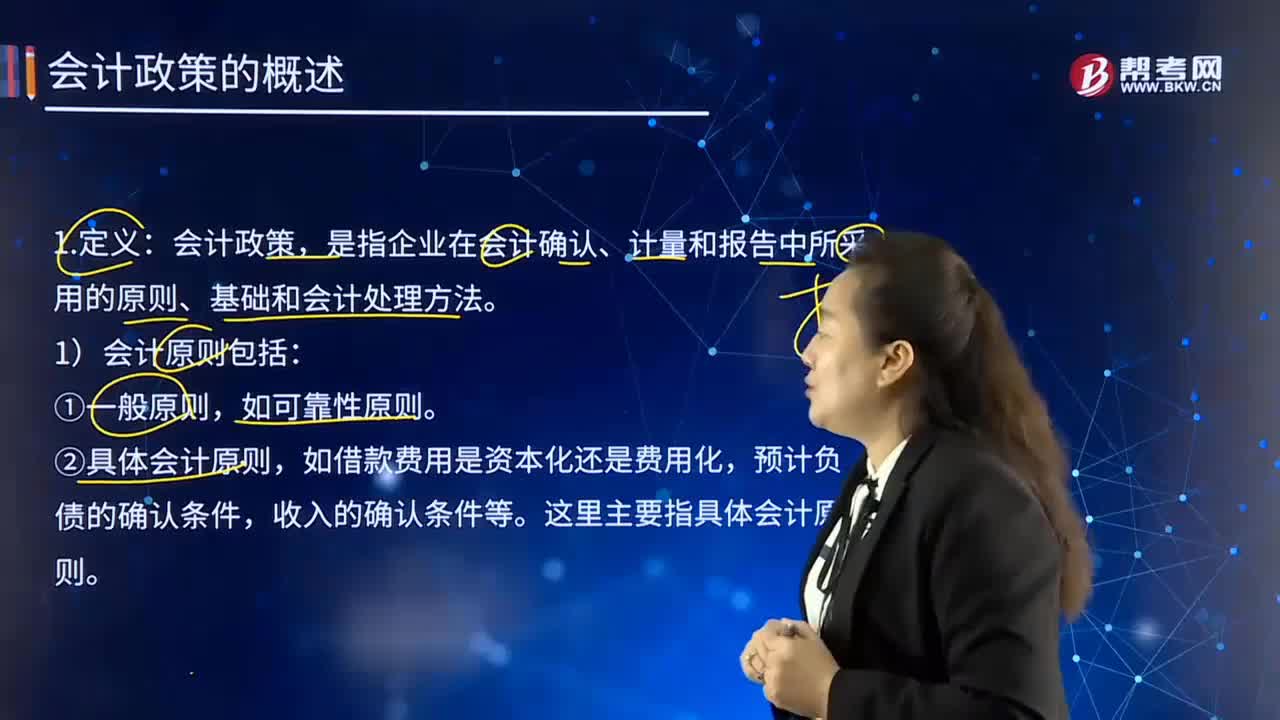

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎,會計政策是在允許的會計原則、計量基礎和會計處理方法中作出指定或具體選擇。某些經濟業(yè)務在符合會計原則和計量基礎的要求下,會計政策應當在會計準則規(guī)定的范圍內選擇。

02:13

02:13如何理解會計政策的含義?:如何理解會計政策的含義?是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎。1)會計原則包括:通常不將其作為會計政策。②具體會計原則,這里主要指具體會計原則。2)會計基礎包括:①確認基礎(權責發(fā)生制和收付實現制);

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日