下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:08

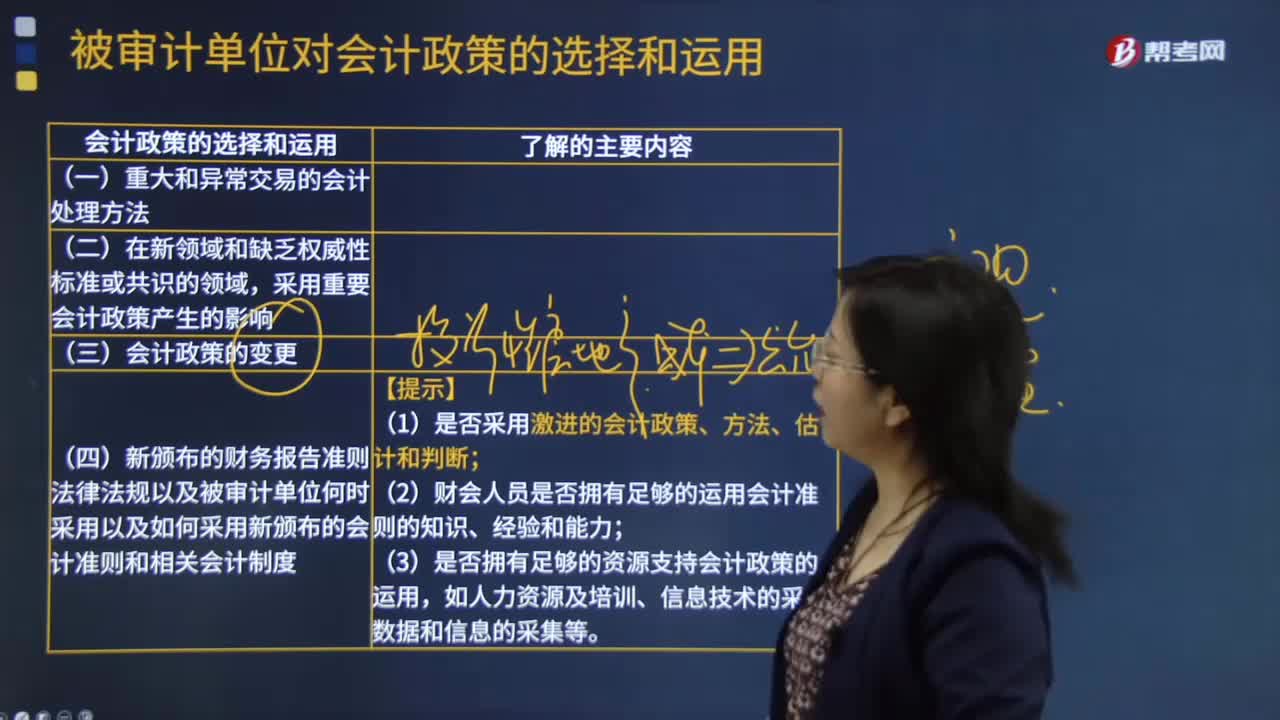

01:08被審計單位對會計政策的選擇和運用是什么?:被審計單位對會計政策的選擇和運用是什么?會計政策的選擇和運用:重大和異常交易的會計處理方法;在缺乏權(quán)威性標(biāo)準(zhǔn)或共識、有爭議的或新興領(lǐng)域采用重要的會計政策產(chǎn)生的影響;風(fēng)險識別準(zhǔn)則規(guī)定,注冊會計師除了詢問管理層和對財務(wù)報告負(fù)有責(zé)任的人員外,還應(yīng)當(dāng)考慮詢問內(nèi)部審計人員、采購人員、生產(chǎn)人員、銷售人員等其他人員,以獲取對識別重大錯報風(fēng)險有用的信息。在確定向被審計單位的哪些人員進(jìn)行詢問以及詢問哪些問題時。

03:06

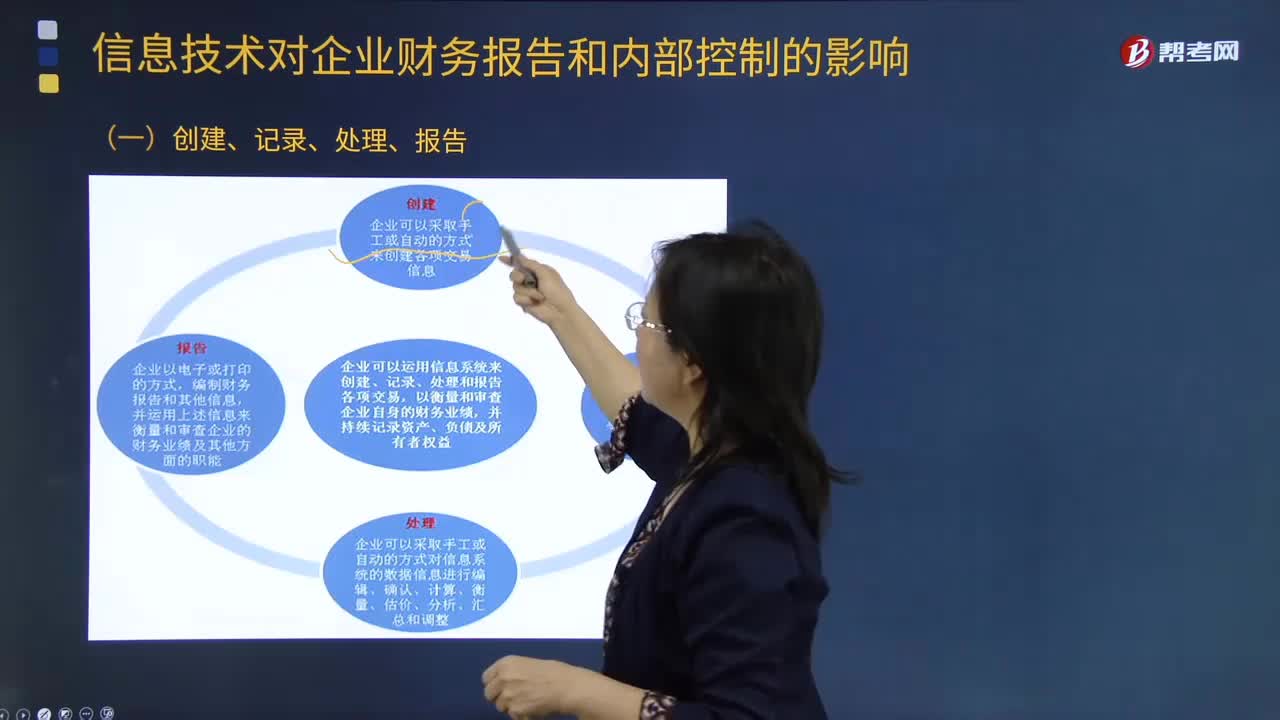

03:06信息技術(shù)對企業(yè)財務(wù)報告有什么影響?:信息技術(shù)對企業(yè)財務(wù)報告有什么影響?(一)創(chuàng)建、記錄、處理、報告;(二)有效的信息系統(tǒng)應(yīng)當(dāng)具有的功能(結(jié)合第7章第4節(jié)),1.識別和記錄全部授權(quán)交易;2. 及時、詳細(xì)記錄交易內(nèi)容,并在財務(wù)報告中對全部交易進(jìn)行適當(dāng)分類;并在財務(wù)報告中適當(dāng)體現(xiàn)相關(guān)價值;4.確定交易發(fā)生期間。并將交易記錄在適當(dāng)?shù)臅嬈陂g:5.將相關(guān)交易信息在財務(wù)報告中作適當(dāng)披露。

07:43

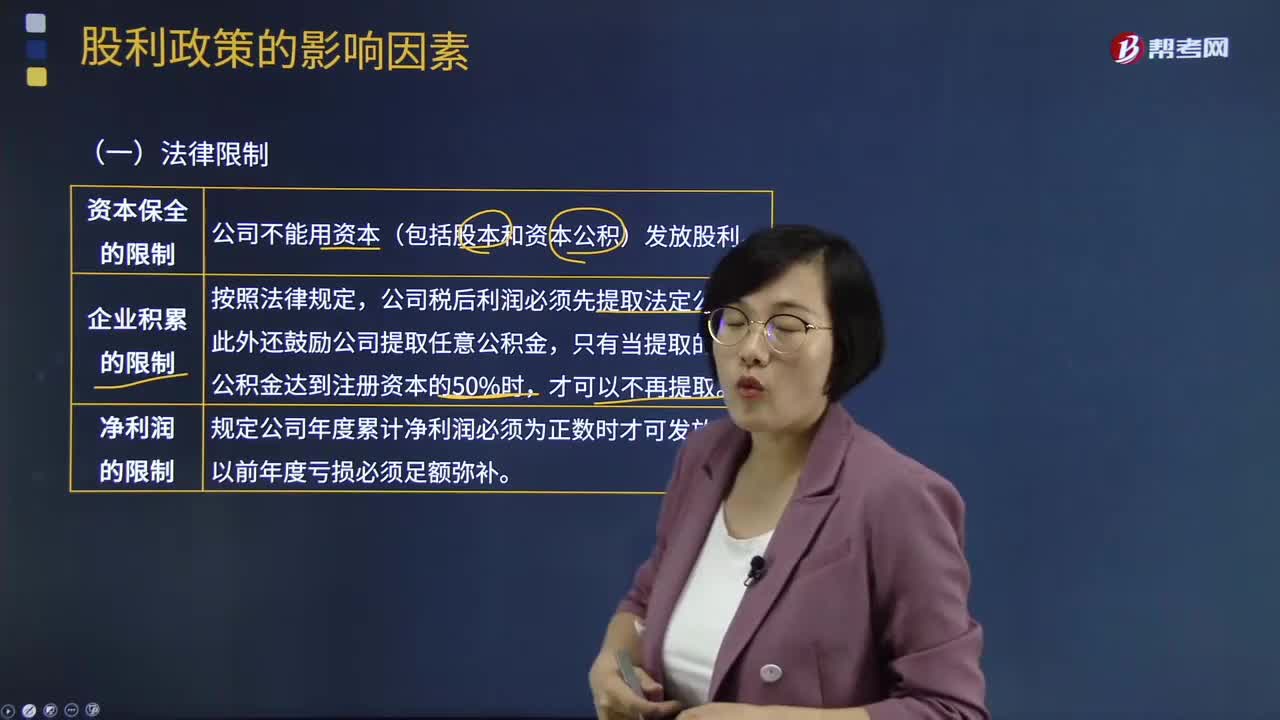

07:43股利政策的影響因素有哪些?:要求企業(yè)發(fā)放的股利或投資分紅不得來源于原始投資(股本和資本公積)。由于稅差(股利收益的稅率高于資本利得的稅率)的存在。許多公司可以通過累積利潤使股價上漲方式來幫助股東避稅,并在法律上明確規(guī)定公司不得超額累積利潤,或股利支付會導(dǎo)致公司失去償債能力。他們往往要求公司支付穩(wěn)定的股利,他們認(rèn)為通過保留盈余引起股價上漲而獲得資本利得是有風(fēng)險的。往往反對公司發(fā)放較多的股利。

02:42

02:42租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術(shù)進(jìn)行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負(fù)的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調(diào)整的項目凈現(xiàn)值,項目的調(diào)整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式。

04:43

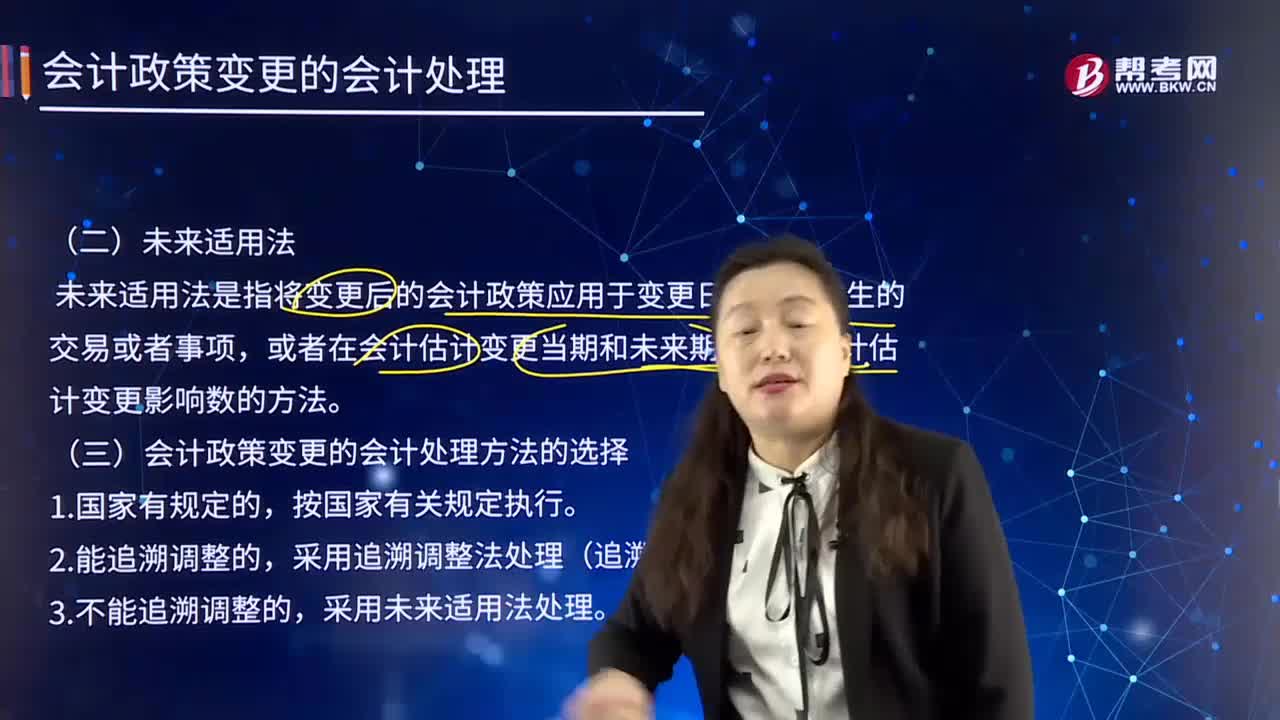

04:43未來適用法及會計政策變更的會計處理方法的選擇是什么?:未來適用法及會計政策變更的會計處理方法的選擇是什么?未來適用法是指將變更后的會計政策應(yīng)用于變更日及以后發(fā)生的交易或者事項。或者在會計估計變更當(dāng)期和未來期間確認(rèn)會計估計變更影響數(shù)的方法,會計政策變更應(yīng)當(dāng)采用未來適用法,不需要計算會計政策變更產(chǎn)生的累積影響數(shù)。金融企業(yè)應(yīng)當(dāng)在現(xiàn)有金額的基礎(chǔ)上按新的會計政策進(jìn)行核算,在現(xiàn)有金額的基礎(chǔ)上再按新的會計政策進(jìn)行核算,也可能使會計政策變更的累積影響數(shù)無法計算。

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。1.涉及會計確認(rèn)原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎(chǔ)發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

06:01

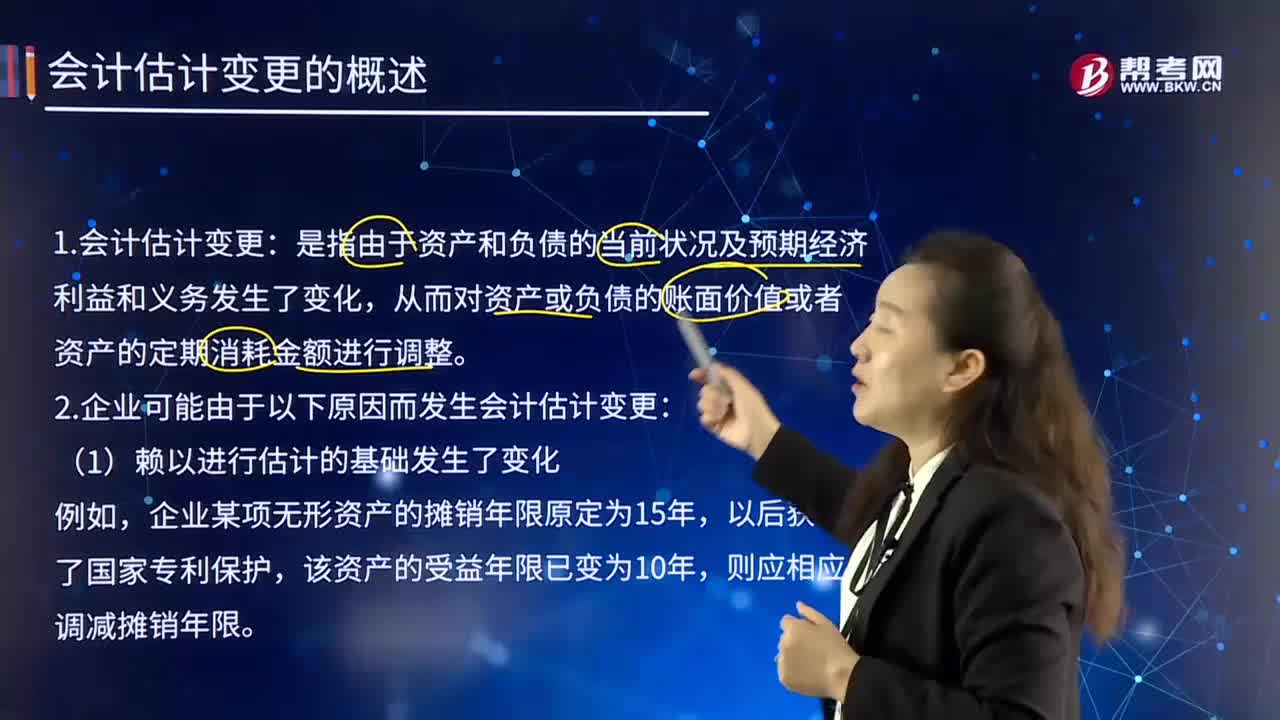

06:01什么是會計估計變更?:會計估計變更是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負(fù)債的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期未來經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負(fù)債的賬面價值或資產(chǎn)的定期消耗金額進(jìn)行的重估和調(diào)整。

01:25

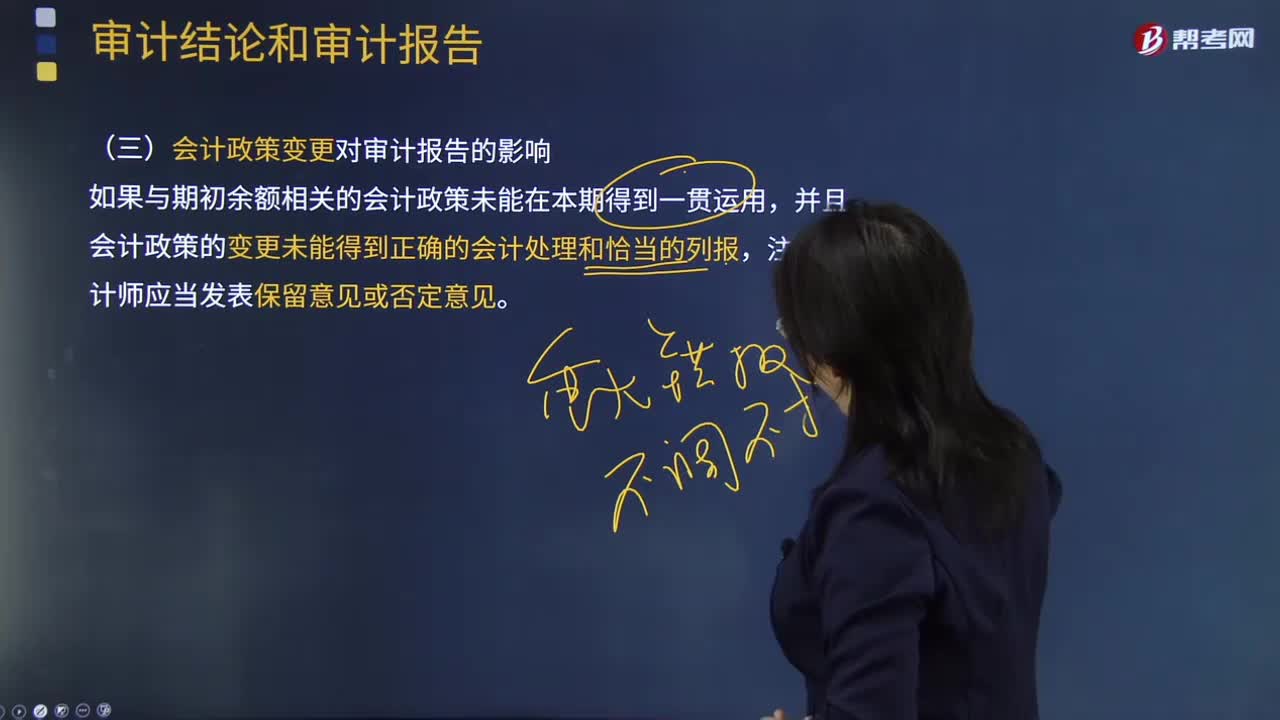

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應(yīng)按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關(guān)的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應(yīng)改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關(guān)于企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計信息的理由。

02:12

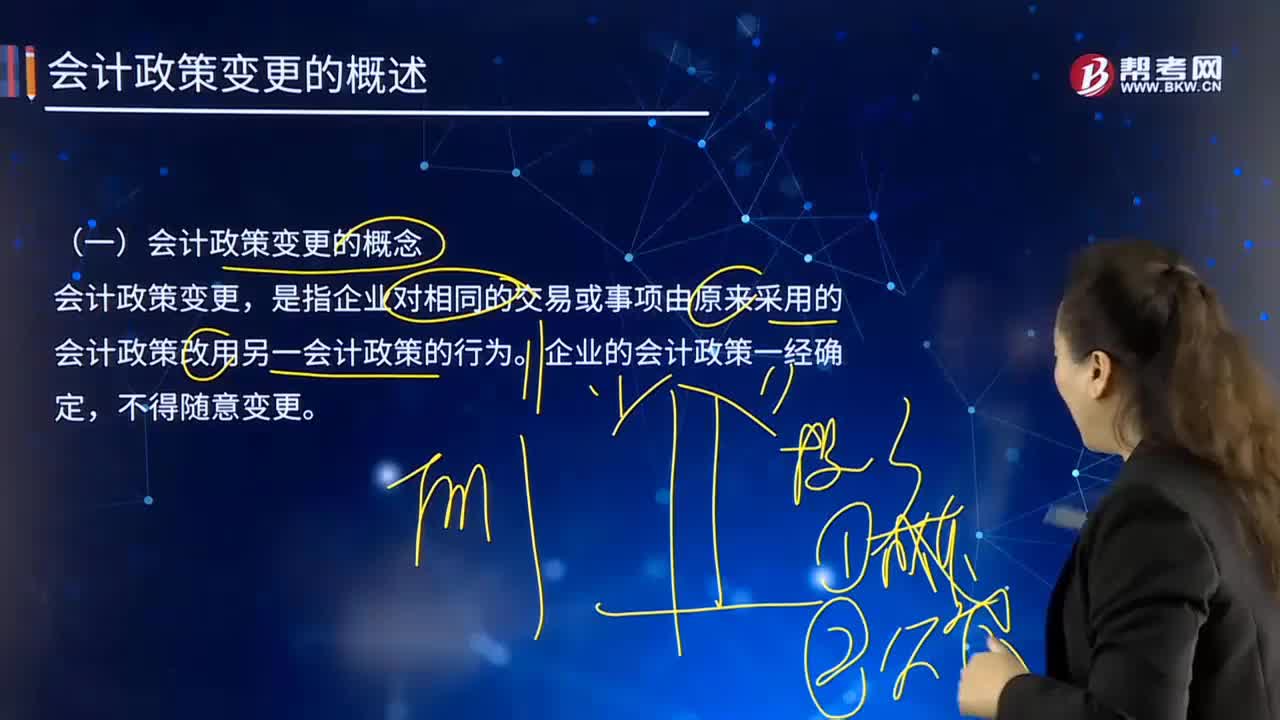

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

10:02

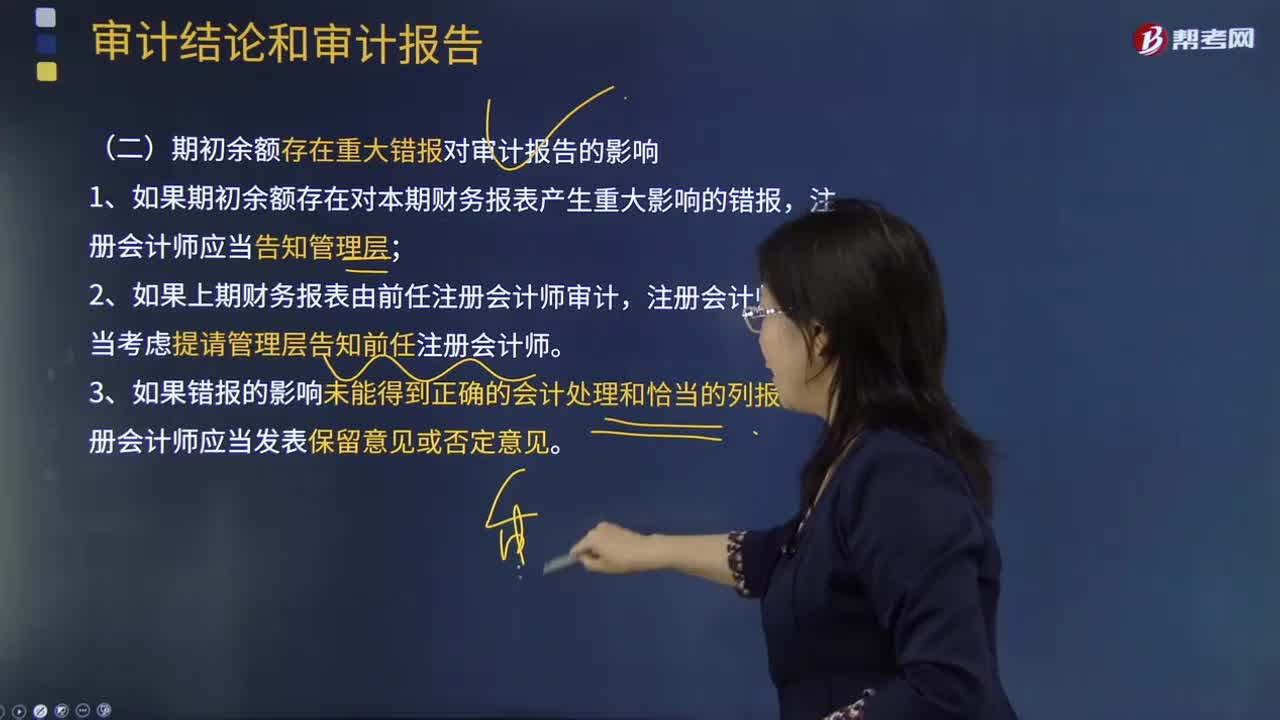

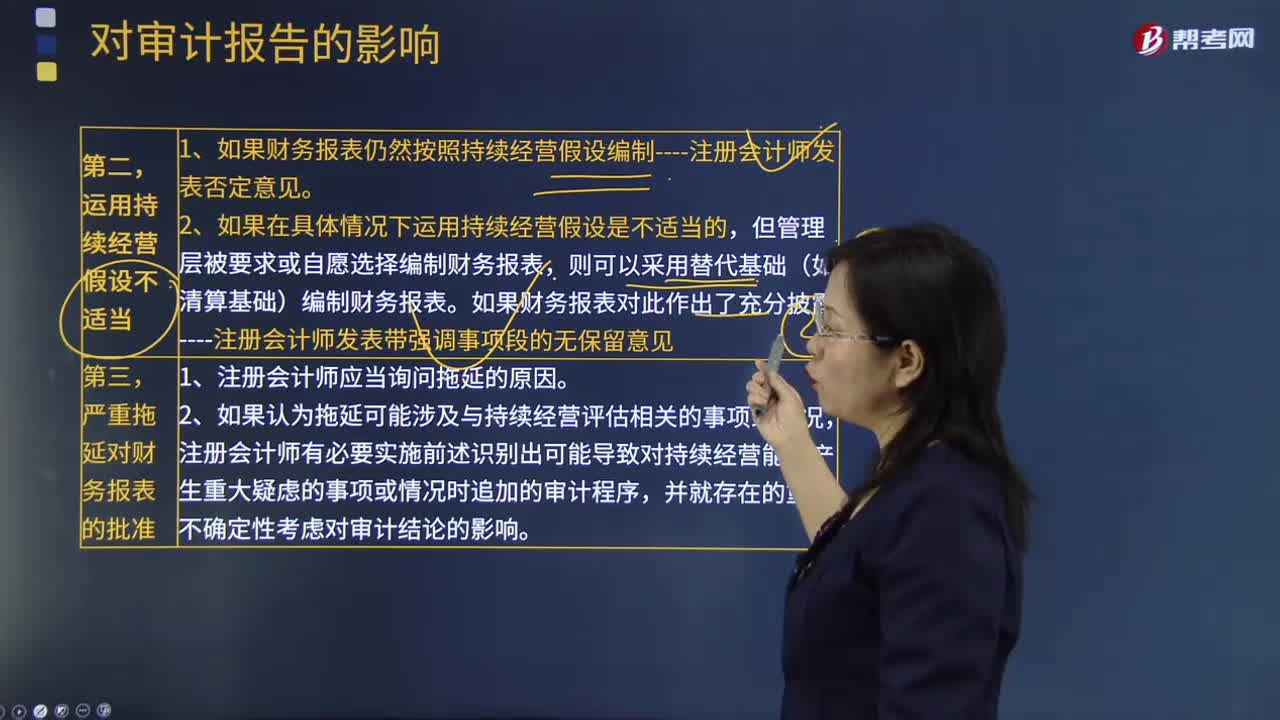

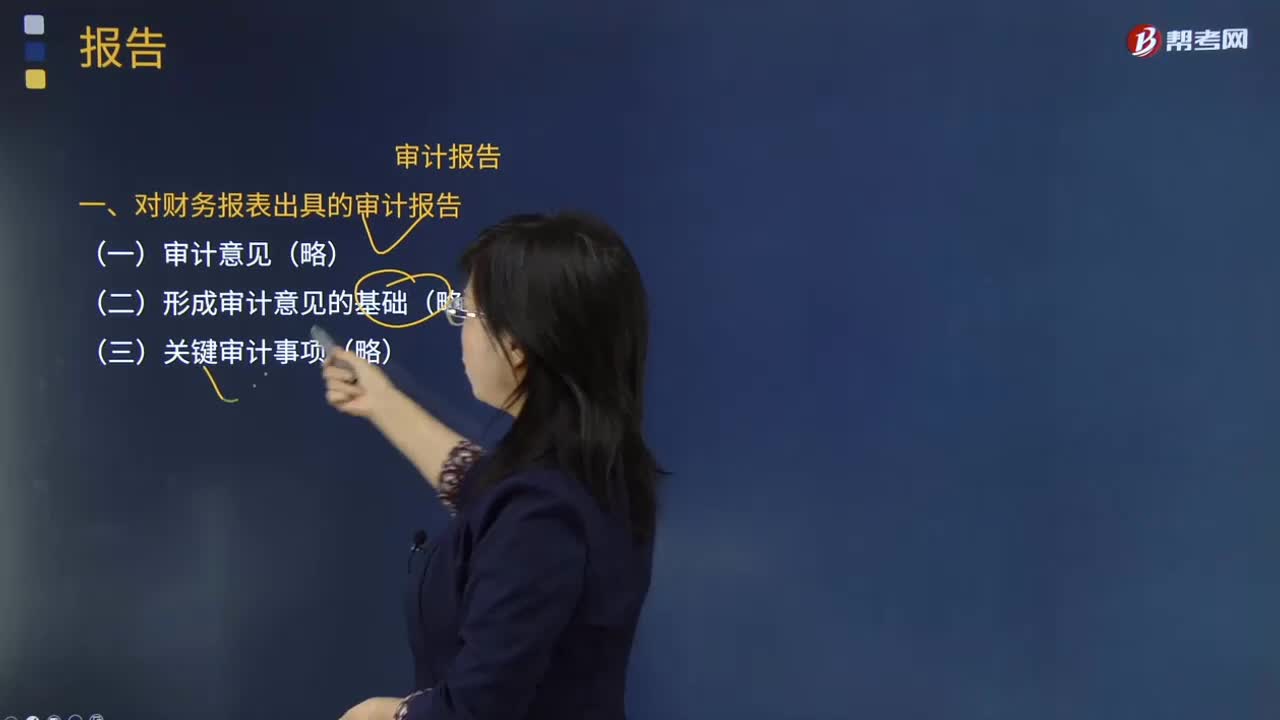

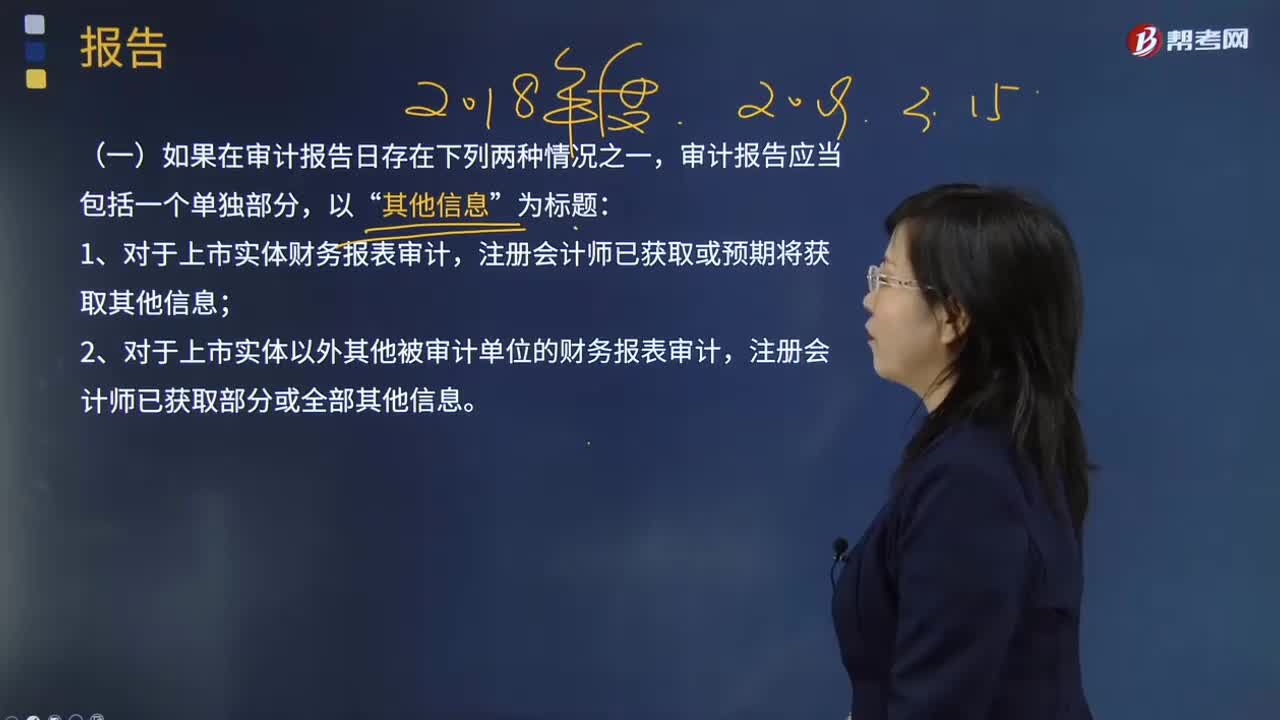

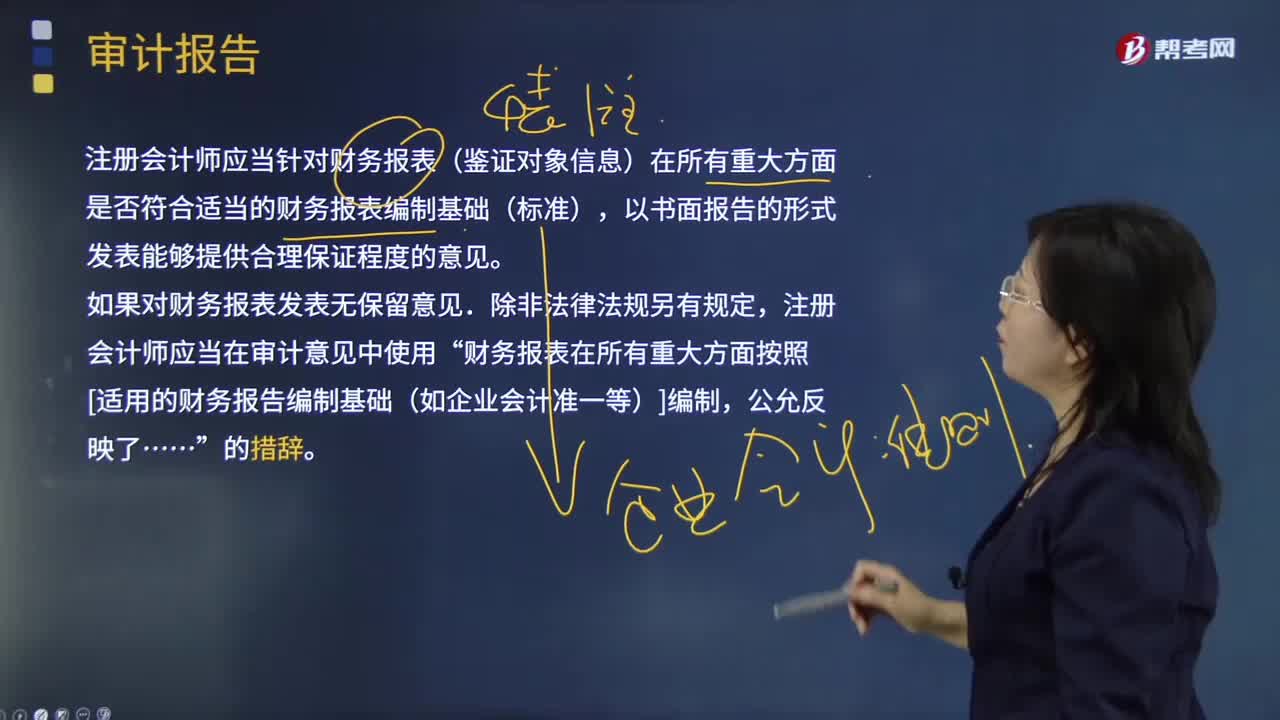

10:02什么是審計報告?:注冊會計師應(yīng)當(dāng)針對財務(wù)報表(鑒證對象信息)在所有重大方面是否符合適當(dāng)?shù)呢攧?wù)報表編制基礎(chǔ)(標(biāo)準(zhǔn)),注冊會計師應(yīng)當(dāng)在審計意見中使用”財務(wù)報表在所有重大方面按照[適用的財務(wù)報告編制基礎(chǔ)(如企業(yè)會計準(zhǔn)一等)]編制,注冊會計師應(yīng)當(dāng)對財務(wù)報表清楚地發(fā)表恰當(dāng)?shù)姆菬o保留意見:得出財務(wù)報表整體存在重大錯報的結(jié)論。不能得出財務(wù)報表整體不存在重大錯報的結(jié)論。除審計準(zhǔn)則規(guī)定的注冊會計師對財務(wù)報表出具審計報告的責(zé)任外。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日