下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

注會備考已然拉開序幕,在考生們辛苦備考的途中,幫考網(wǎng)將竭誠為大家服務。今天,幫考小編為大家?guī)頃嬚呒皶嫻烙嫷南嚓P(guān)內(nèi)容,希望能對備考的你們有所幫助。

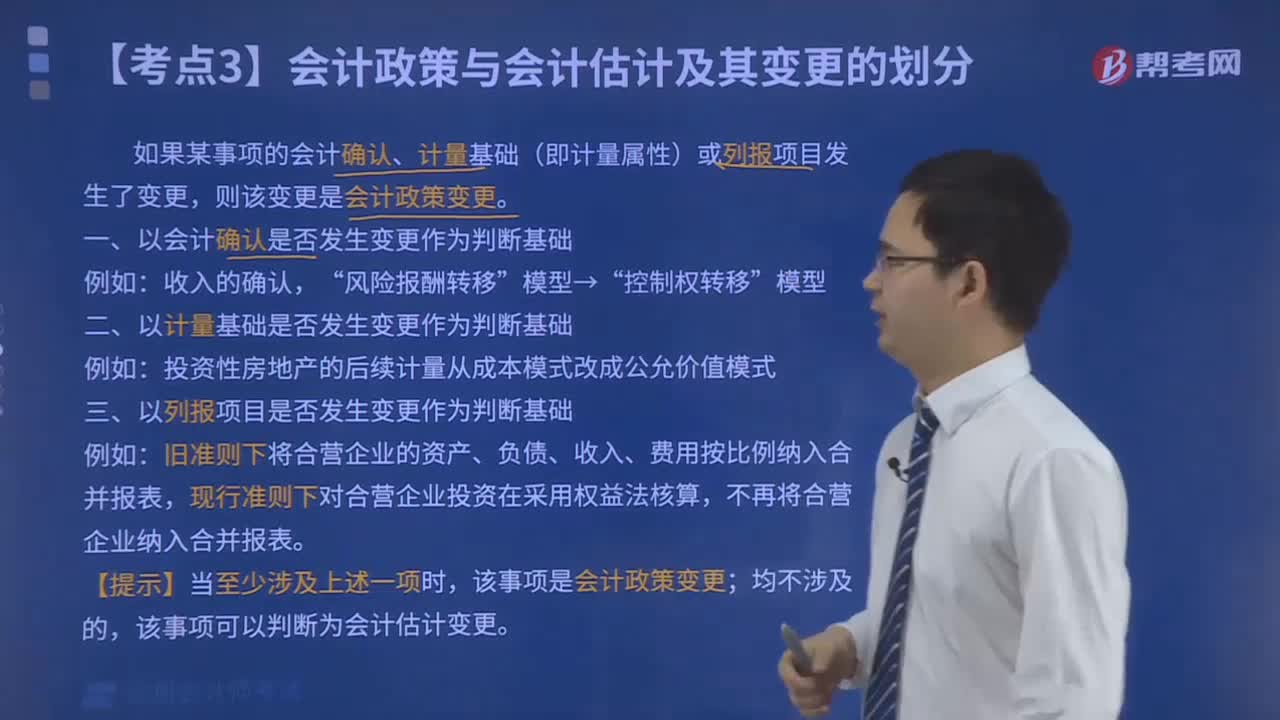

一、會計政策的變更

會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。

一般情況下,企業(yè)采用的會計政策不得隨意變更,否則勢必削弱會計信息的可比性。但滿足下列條件之一的,企業(yè)可以變更會計政策:

第一,法律、行政法規(guī)或者國家統(tǒng)一的會計制度等要求變更;

第二,會計政策變更能夠提供更可靠、更相關(guān)的會計信息。

【提示】

以下兩種情況不屬于會計政策變更:

1.本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策。

如:經(jīng)營租賃設備租賃期屆滿又采用融資租賃方式簽訂續(xù)簽合同,由經(jīng)營租賃會計處理方法變更為融資租賃會計處理方法。

2.對初次發(fā)生的或不重要的交易或者事項采用新的會計政策。

如:低值易耗品由分次攤銷法變更為一次攤銷法。

二、會計估計

會計估計變更,是指由于資產(chǎn)和負債的當前狀況及預期經(jīng)濟利益和義務發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或者資產(chǎn)的定期消耗金額進行調(diào)整。

會計估計變更的情形包括:

第一,賴以進行估計的基礎發(fā)生了變化。

第二,取得了新的信息、積累了更多的經(jīng)驗。

三、會計政策和會計估計及其變更的區(qū)分

(一)會計政策變更的會計處理

發(fā)生會計政策變更時,有兩種會計處理方法,即追溯調(diào)整法和未來適用法。

1.追溯調(diào)整法

追溯調(diào)整法,是指對某項交易或事項變更會計政策,視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,并以此對財務報表相關(guān)項目進行調(diào)整的方法。

追溯調(diào)整法通常由以下步驟構(gòu)成:

第一步,計算會計政策變更的累積影響數(shù);

第二步,編制相關(guān)項目的調(diào)整分錄;

第三步,調(diào)整列報前期最早期初財務報表相關(guān)項目及其金額;

第四步,附注說明。

2.未來適用法

未來適用法,是指將變更后的會計政策應用于變更日及以后發(fā)生的交易或者事項,或者在會計估計變更當期和未來期間確認會計估計變更影響數(shù)的方法。

在未來適用法下,不需要計算會計政策變更產(chǎn)生的累積影響數(shù),也無需重新編制以前年度的財務報表。

(二)會計估計變更的會計處理

企業(yè)對會計估計變更應當采用未來適用法處理。

1.會計估計變更僅影響變更當期的,其影響數(shù)應當在變更當期予以確認。

2.會計估計變更既影響變更當期又影響未來期間的,其影響數(shù)應當在變更當期和未來期間予以確認。

3.難以對某項變更區(qū)分為會計政策變更或會計估計變更的,應當將其作為會計估計變更處理。

關(guān)于會計政策和會計估計的相關(guān)內(nèi)容大家都做好筆記了么?注會備考戰(zhàn)線長,大家要有堅持的精神,要注意營養(yǎng)均衡、勞逸結(jié)合。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料