下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:50

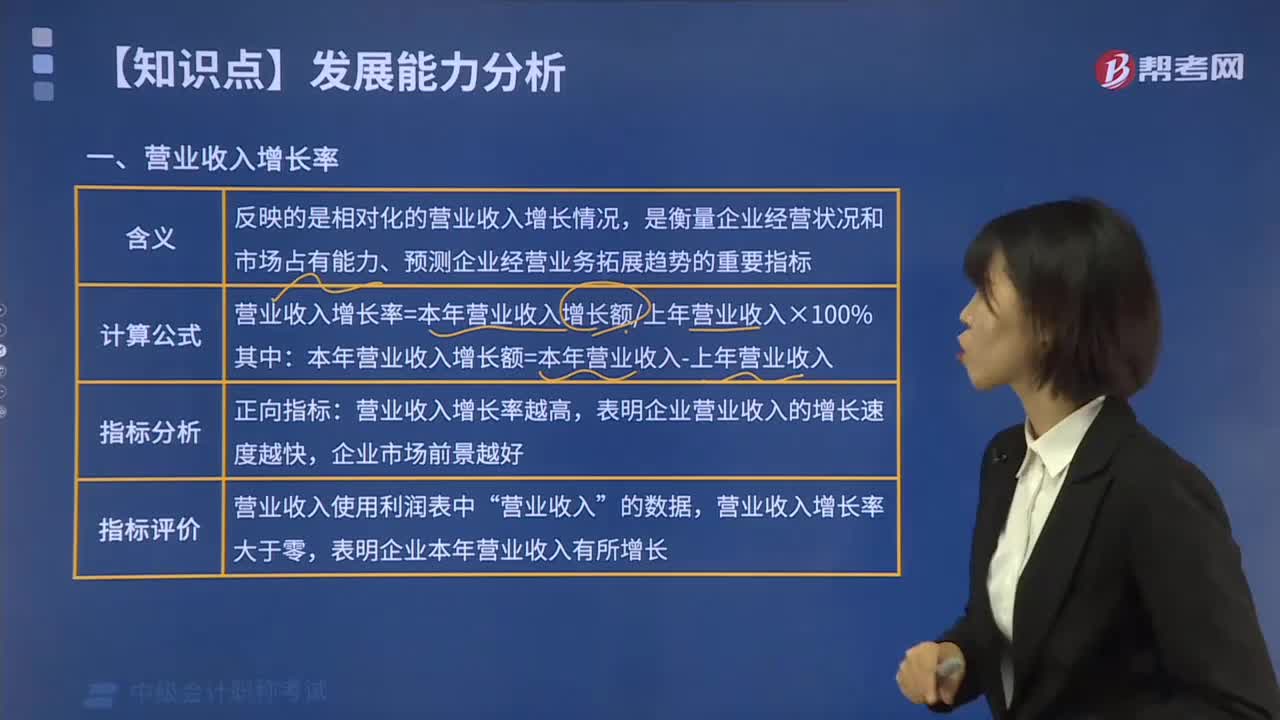

08:50企業(yè)發(fā)展能力如何分析?:企業(yè)發(fā)展能力如何分析?

08:22

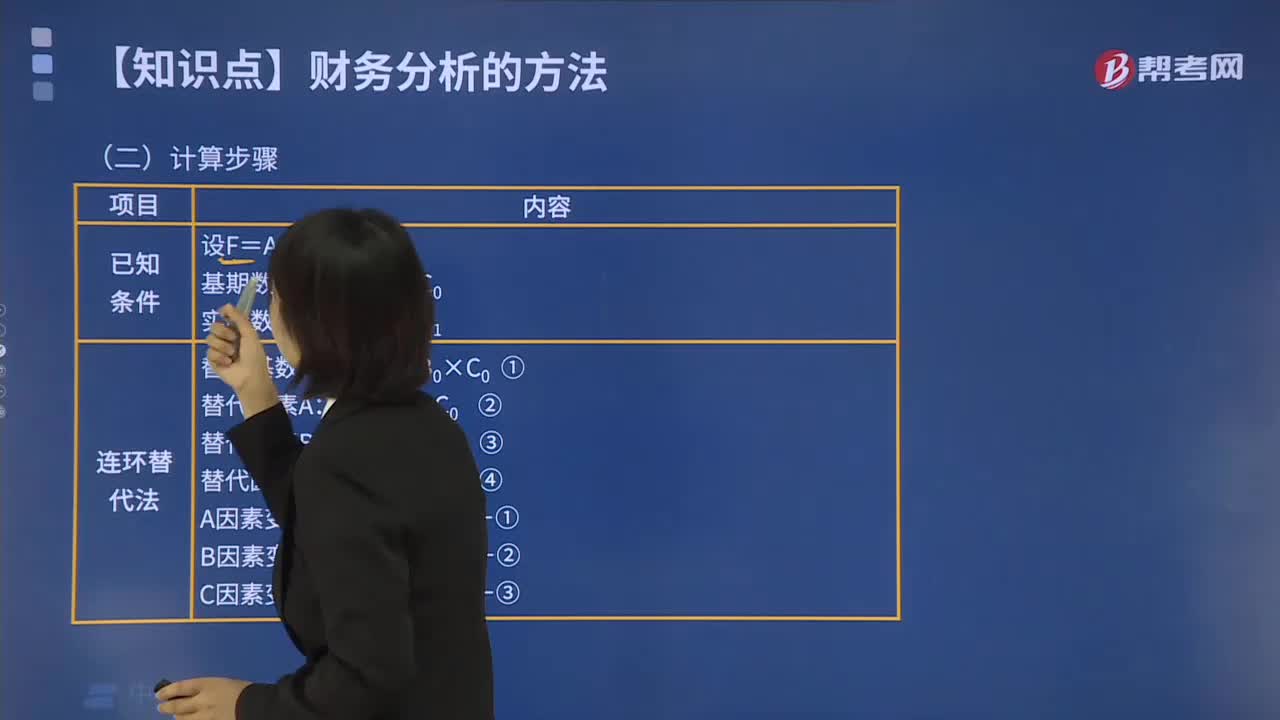

08:22因素分析法如何進(jìn)行財(cái)務(wù)分析?:因素分析法如何進(jìn)行財(cái)務(wù)分析?

00:26

00:26如何分析銀行負(fù)債?:如何分析銀行負(fù)債?銀行資產(chǎn)負(fù)債率越低,說明以負(fù)債取得的資產(chǎn)越少,銀行運(yùn)用外部資金的能力較差;資產(chǎn)負(fù)債越高,說明銀行通過借債籌資的資產(chǎn)越多,風(fēng)險(xiǎn)越大。因此,資產(chǎn)負(fù)債率應(yīng)保持在一定的水平為佳。

00:21

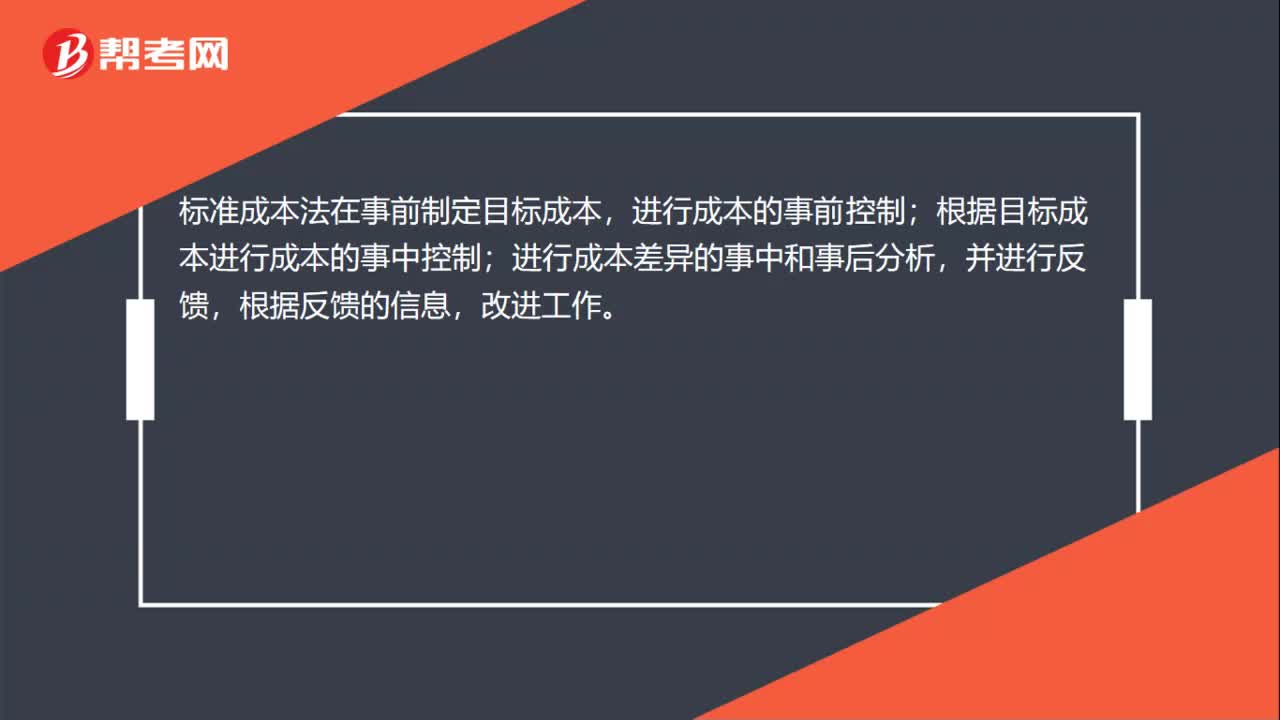

00:21標(biāo)準(zhǔn)成本法中定額如何理解?:標(biāo)準(zhǔn)成本法中定額如何理解?標(biāo)準(zhǔn)成本法在事前制定目標(biāo)成本,進(jìn)行成本的事前控制;根據(jù)目標(biāo)成本進(jìn)行成本的事中控制;進(jìn)行成本差異的事中和事后分析,并進(jìn)行反饋,根據(jù)反饋的信息,改進(jìn)工作。

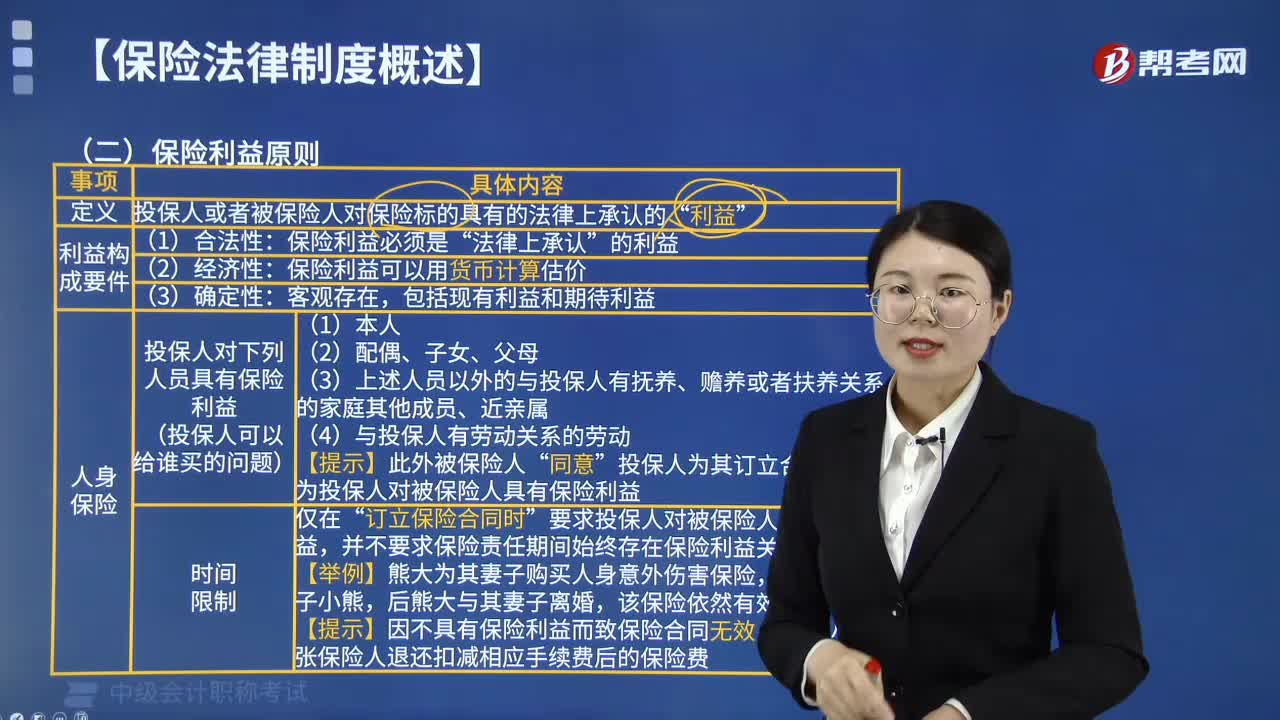

08:48

08:48如何理解保險(xiǎn)利益原則?:保險(xiǎn)利益原則是指保險(xiǎn)合同的有效成立,必須建立在投保人對(duì)保險(xiǎn)標(biāo)的具有保險(xiǎn)利益的基礎(chǔ)上。而保險(xiǎn)利益是指投保人對(duì)保險(xiǎn)標(biāo)的具有的法律上承認(rèn)的利益。投保人或者被保險(xiǎn)人對(duì)保險(xiǎn)標(biāo)的具有的法律上承認(rèn)的”保險(xiǎn)利益必須是”投保人對(duì)下列人員具有保險(xiǎn)利益(投保人可以給誰買的問題);視為投保人對(duì)被保險(xiǎn)人具有保險(xiǎn)利益“要求投保人對(duì)被保險(xiǎn)人具有保險(xiǎn)利益,并不要求保險(xiǎn)責(zé)任期間始終存在保險(xiǎn)利益關(guān)系。

01:21

01:21如何理解會(huì)計(jì)的性質(zhì)?:如何理解會(huì)計(jì)的性質(zhì)?會(huì)計(jì)的性質(zhì)又稱會(huì)計(jì)系統(tǒng)的性質(zhì),是會(huì)計(jì)的內(nèi)容的特征,反映會(huì)計(jì)內(nèi)涵、特征、職能的根本表現(xiàn)。會(huì)計(jì)的性質(zhì)由客觀因素所決定的。會(huì)計(jì)是以貨幣為主要計(jì)量單位,對(duì)企業(yè)和行政、事業(yè)單位的經(jīng)濟(jì)活動(dòng)進(jìn)行完整的、連續(xù)的、系統(tǒng)的核算和監(jiān)督,以提供經(jīng)濟(jì)信息和反映受托責(zé)任履行情況為主要目的的經(jīng)濟(jì)管理活動(dòng)。會(huì)計(jì)職能,是指會(huì)計(jì)在經(jīng)濟(jì)管理過程中所具有的功能。會(huì)計(jì)核算的內(nèi)容主要包括:財(cái)務(wù)成果的計(jì)算和處理;

01:27

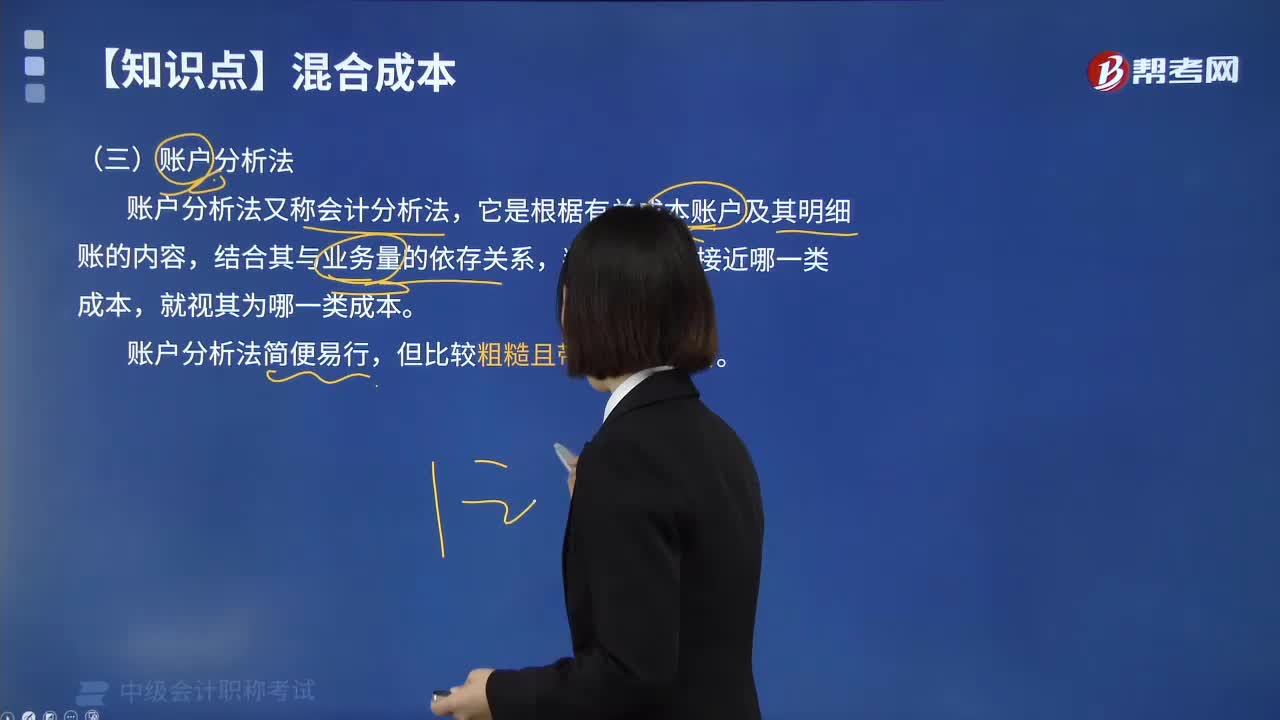

01:27什么是混合成本分解的賬戶分析法?:什么是混合成本分解的賬戶分析法?它是根椐有關(guān)成本賬戶及其明細(xì)賬的內(nèi)容,賬戶分析法簡(jiǎn)便易行,賬戶分析法的基本步驟:1.根據(jù)會(huì)計(jì)檢查目標(biāo)確定分析的賬戶;2.用復(fù)核法檢查被查賬戶發(fā)生額和余額是否正確;3.用核對(duì)法檢查被查賬戶的余額是否正確;4.用審閱法審查賬戶記錄,從中分析和發(fā)現(xiàn)賬戶有無差錯(cuò)和異常情況;由以上賬戶分析法的基本步驟可以看出,賬戶分析法的特點(diǎn)是直接檢查賬戶,賬戶分析法的注意事項(xiàng):

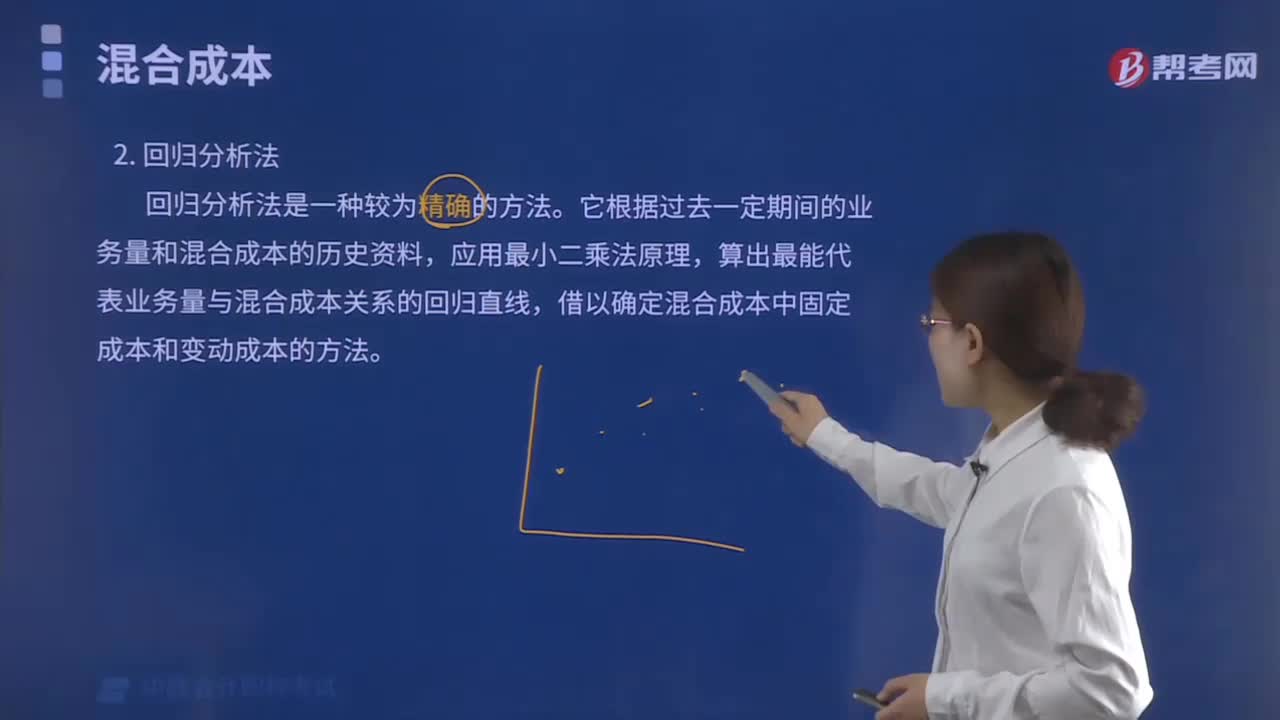

03:02

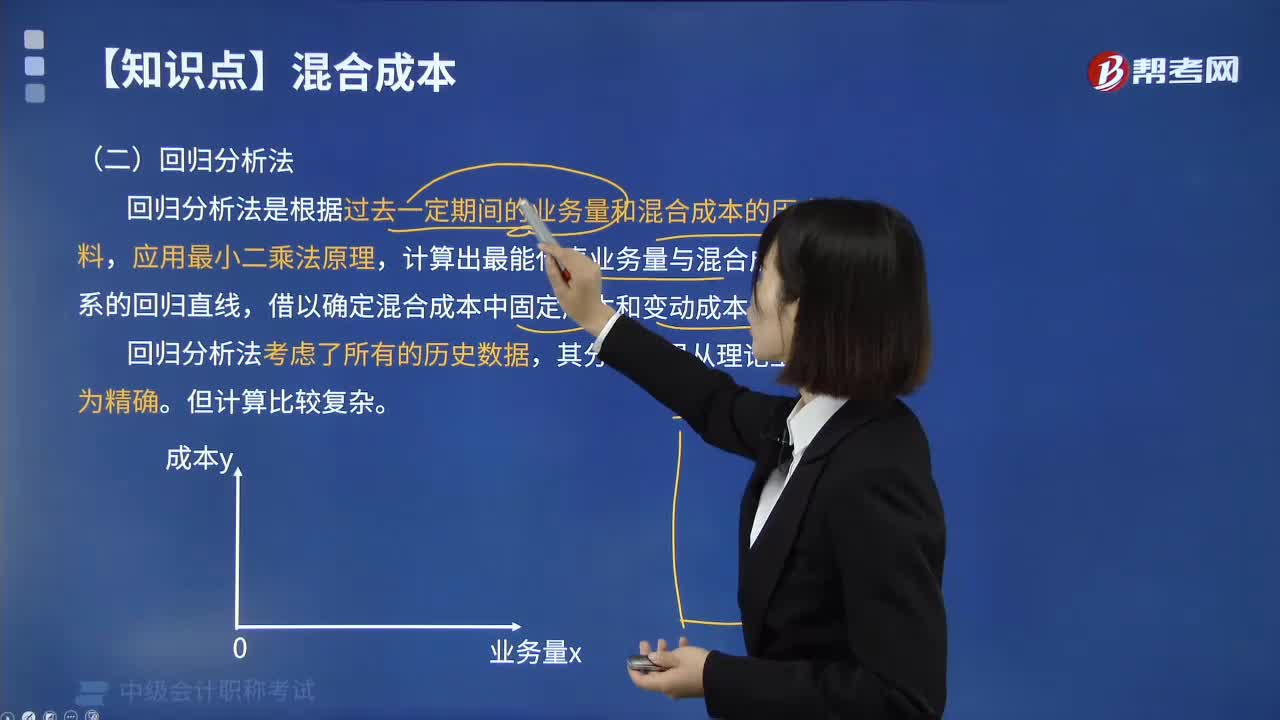

03:02如何理解回歸分析法?:回歸分析法是在掌握大量觀察數(shù)據(jù)的基礎(chǔ)上,利用數(shù)理統(tǒng)計(jì)方法建立因變量與自變量之間的回歸關(guān)系函數(shù)表達(dá)式(稱回歸方程式)。回歸分析法不能用于分析與評(píng)價(jià)工程項(xiàng)目風(fēng)險(xiǎn)。回歸分析法是根據(jù)過去一定期間的業(yè)務(wù)量和混合成本的歷史資料,計(jì)算出最能代表業(yè)務(wù)量與混合成本關(guān)系的回歸直線,借以確定混合成本中固定成本和變動(dòng)成本的方法。回歸分析法考慮了所有的歷史數(shù)據(jù),社會(huì)經(jīng)濟(jì)現(xiàn)象之間的相關(guān)關(guān)系往往難以用確定性的函數(shù)關(guān)系來描述。

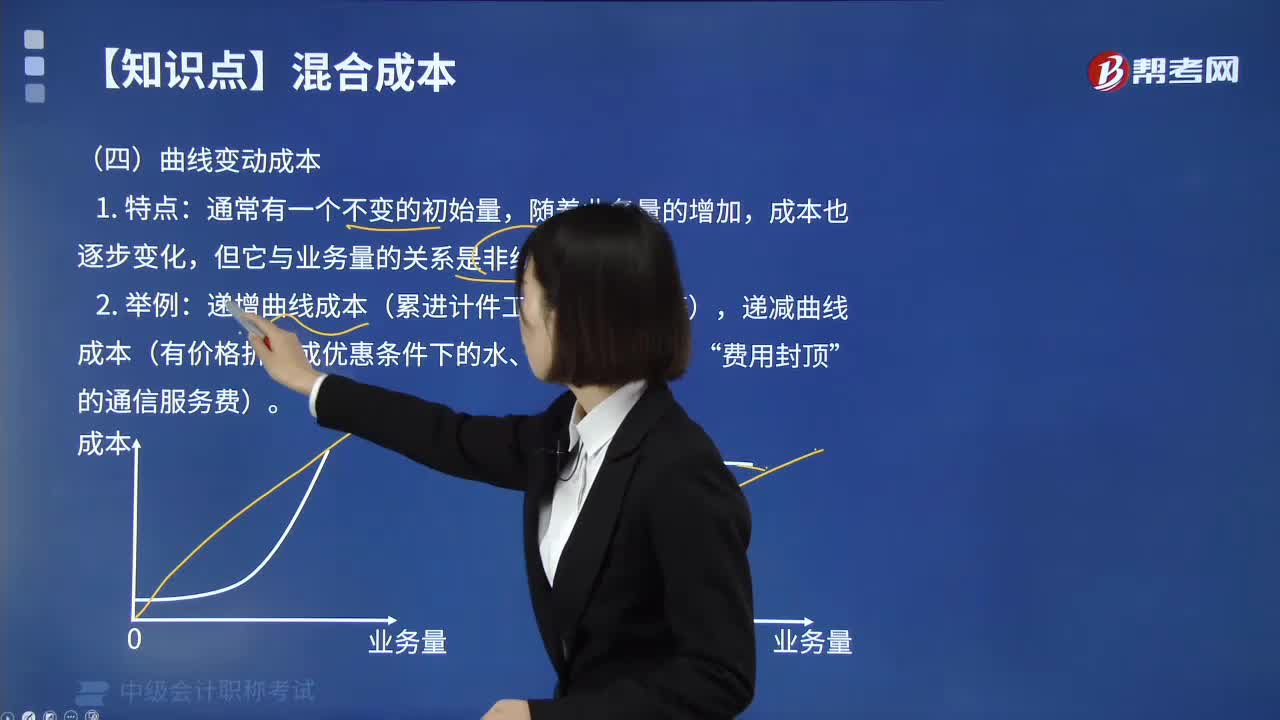

02:13

02:13如何理解曲線變動(dòng)成本?:如何理解曲線變動(dòng)成本?這類成本通常有一個(gè)初始量,隨著業(yè)務(wù)的增加成本也逐步增加,不過兩者不呈正比例的直線關(guān)系,隨著業(yè)務(wù)量的增加,成本也逐步變化,遞增曲線成本(累進(jìn)計(jì)件工資、違約金等),遞減曲線成本(有價(jià)格折扣或優(yōu)惠條件下的水、電消費(fèi)成本、“曲線成本的分類:1.遞減曲線成本,其預(yù)熱成本(初始量)屬固定成本性質(zhì),但預(yù)熱后進(jìn)行熱處理的耗電成本,隨著業(yè)務(wù)量的增加而逐漸上升,即其上升率是遞減的。

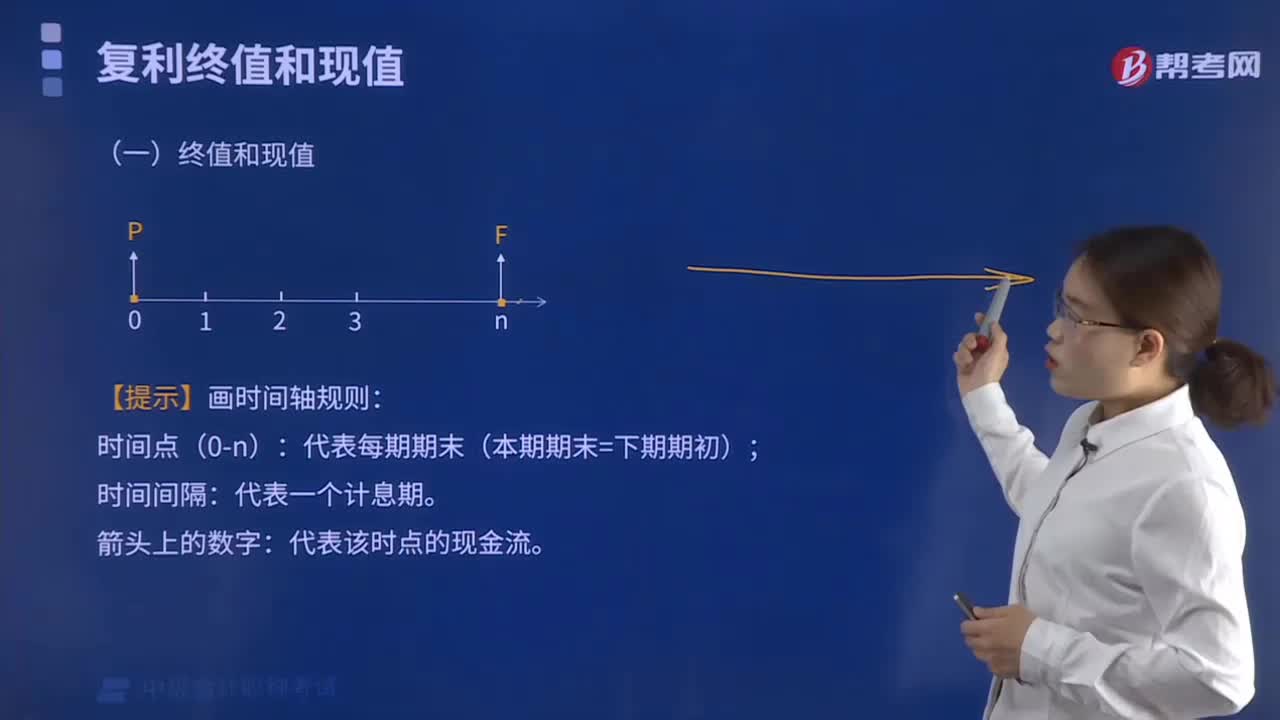

04:29

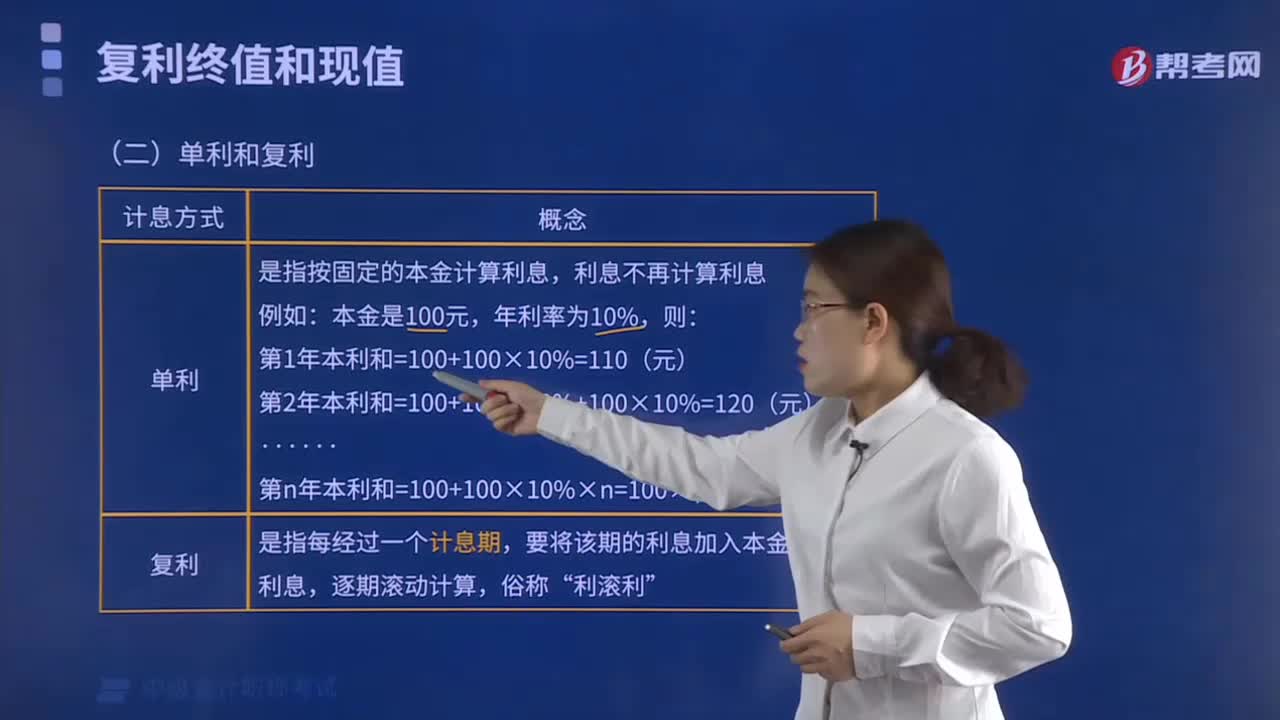

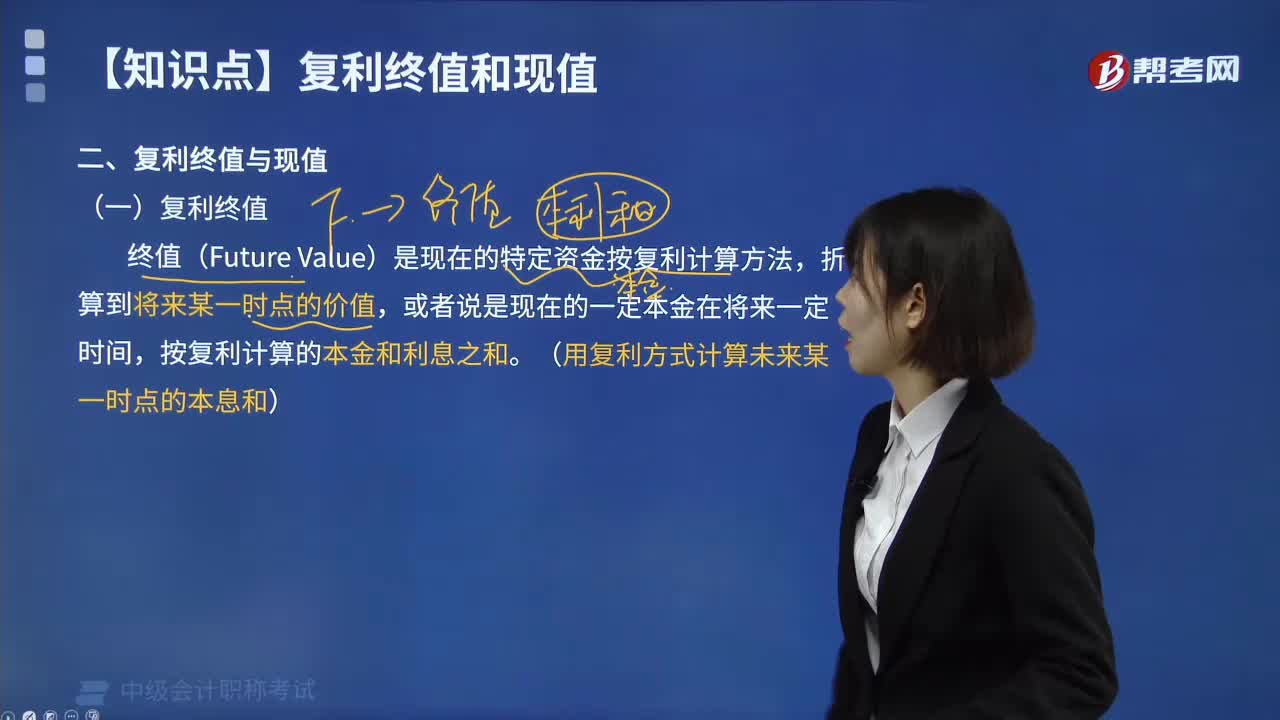

04:29如何理解復(fù)利終值的含義?:如何理解復(fù)利終值的含義?復(fù)利終值指一定量的本金按照復(fù)利計(jì)算若干期后的本利和。復(fù)利是計(jì)算利息的一種方法。要將所生利息加入本金再計(jì)利息,逐期滾算,利滾利”這里所說的計(jì)息期是指相鄰兩次計(jì)息的時(shí)間間隔。計(jì)息期為1年,終值(Future Value)是現(xiàn)在的特定資金按復(fù)利計(jì)算方法。折算到將來某一時(shí)點(diǎn)的價(jià)值,或者說是現(xiàn)在的一定本金在將來一定時(shí)間,按復(fù)利計(jì)算的本金和利息之和。

00:58

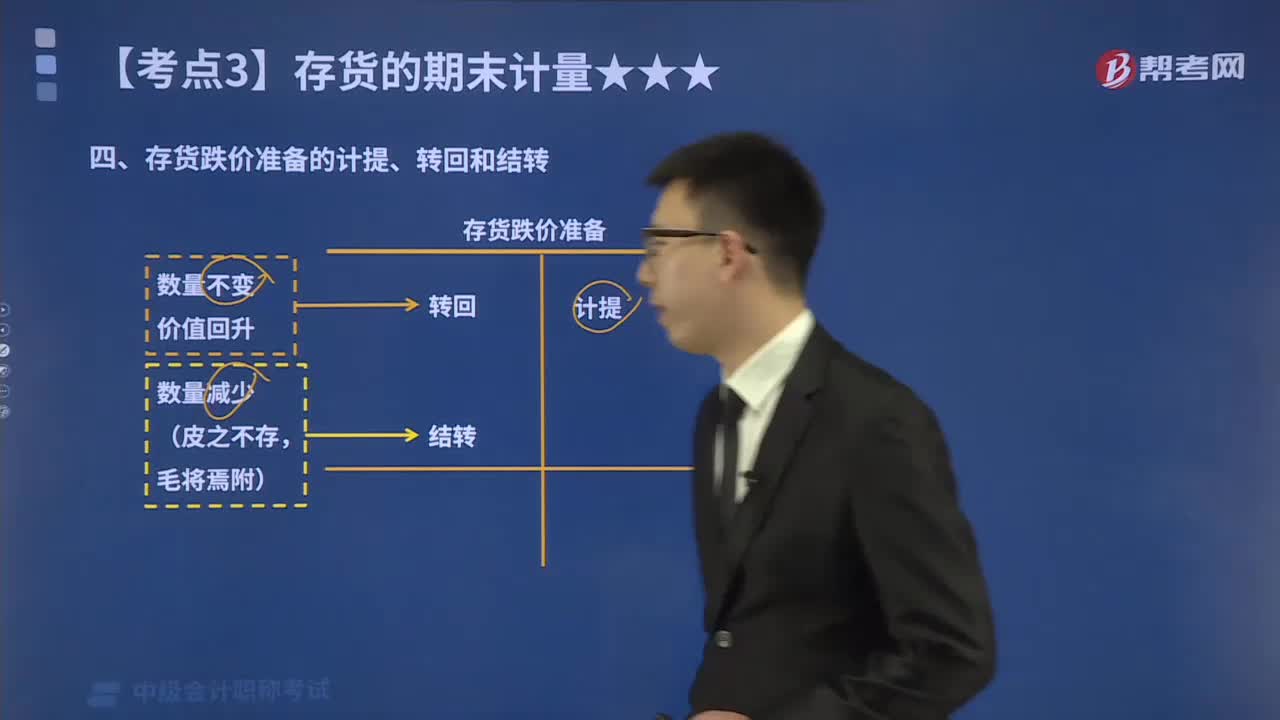

00:58如何理解存貨跌價(jià)準(zhǔn)備的計(jì)提、轉(zhuǎn)回和結(jié)轉(zhuǎn)?:存貨跌價(jià)準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價(jià)準(zhǔn)備。企業(yè)應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。企業(yè)通常應(yīng)當(dāng)按照單個(gè)存貨項(xiàng)目計(jì)提存貨跌價(jià)準(zhǔn)備,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備。企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益,轉(zhuǎn)回的存貨跌價(jià)準(zhǔn)備與計(jì)提該準(zhǔn)備的存貨項(xiàng)目或類別應(yīng)當(dāng)存在直接對(duì)應(yīng)關(guān)系。在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi)轉(zhuǎn)回,企業(yè)計(jì)提了存貨跌價(jià)準(zhǔn)備。應(yīng)同時(shí)結(jié)轉(zhuǎn)對(duì)其已計(jì)提的存貨跌價(jià)準(zhǔn)備,如果按存貨類別計(jì)提存貨跌價(jià)準(zhǔn)備的。

12:25

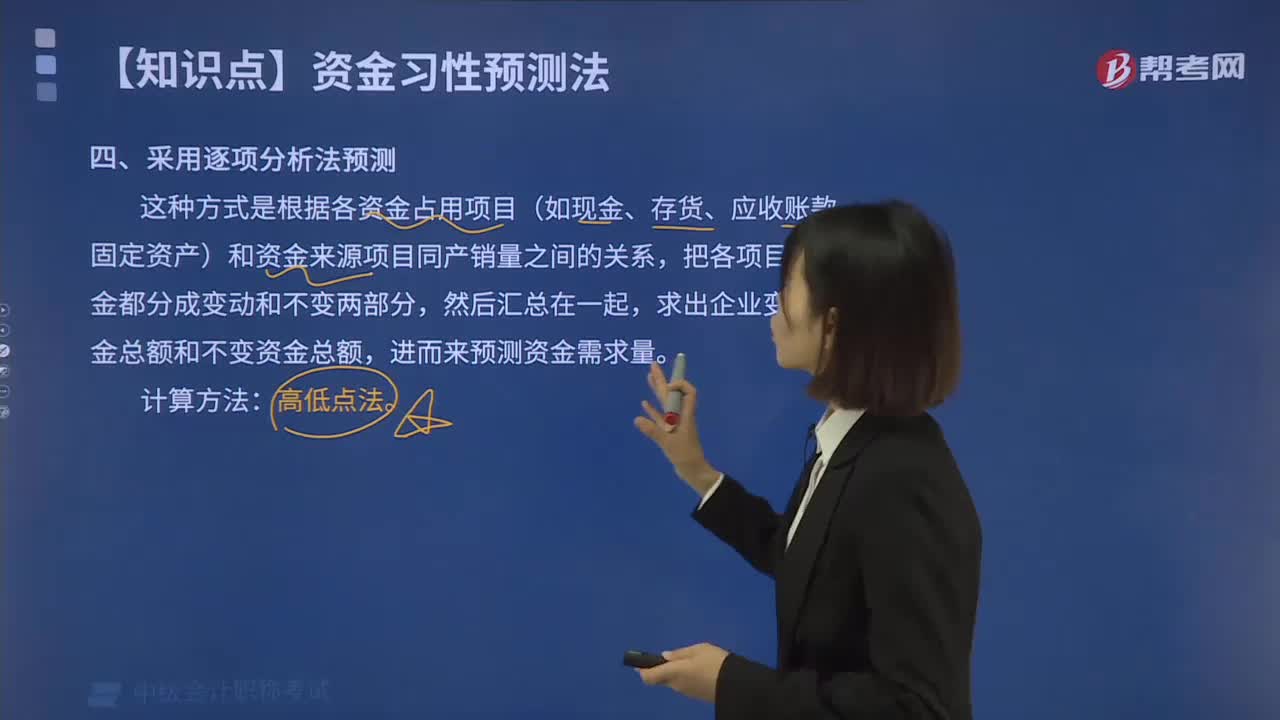

12:25如何采用逐項(xiàng)分析法預(yù)測(cè)資金需要量?:如何采用逐項(xiàng)分析法預(yù)測(cè)資金需要量?逐項(xiàng)分析法是根據(jù)各資金占用項(xiàng)目(如現(xiàn)金、存貨、應(yīng)收賬款、固定資產(chǎn))和資金來源項(xiàng)目同產(chǎn)銷量之間的關(guān)系,高低點(diǎn)法是根據(jù)歷史資料中最高業(yè)務(wù)量和最低業(yè)務(wù)量及其資金占用量,來推算不變資金和單位變動(dòng)資金的方法。【2017中級(jí)會(huì)計(jì)師考試真題】某公司2013年至2016年度銷售收入和資金占用的歷史數(shù)據(jù)(單位:運(yùn)用高低點(diǎn)法分離資金占用中的不變資金與變動(dòng)資金時(shí)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日