下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:17

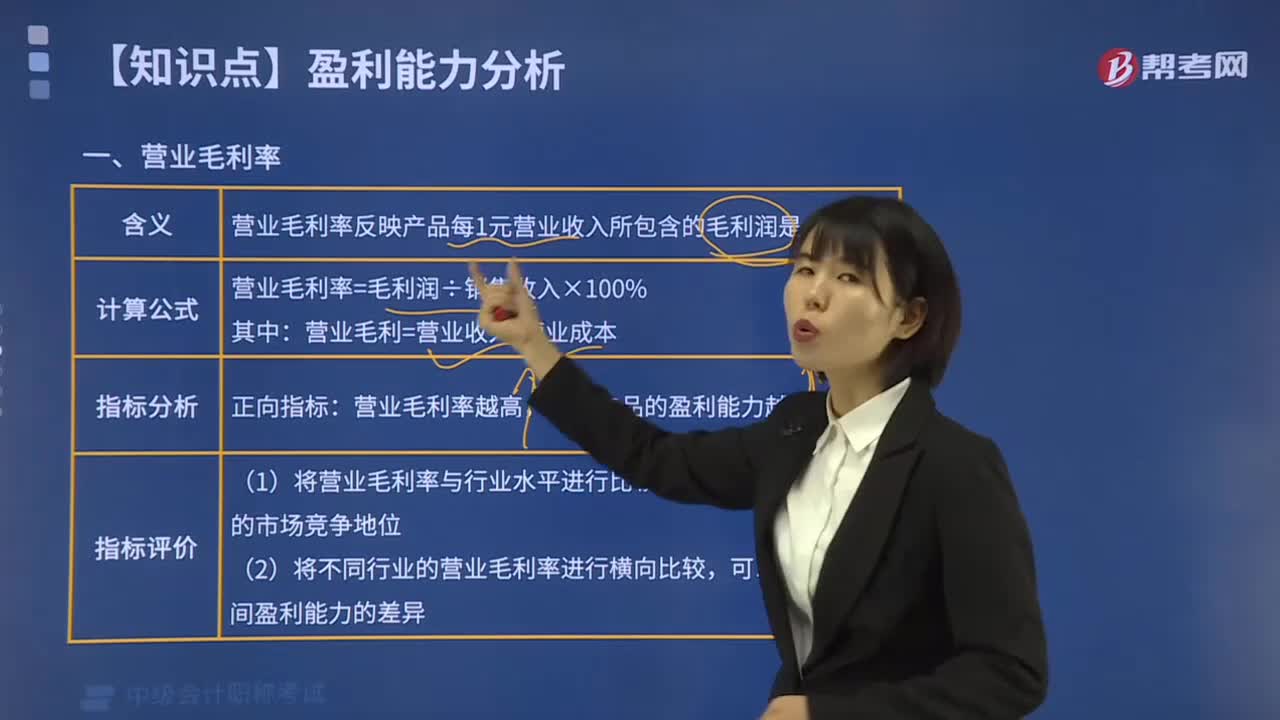

01:17盈利能力分析要從哪幾個方面分析?:盈利能力分析要從哪幾個方面分析?對企業(yè)盈利能力的分析將從以下幾方面進行:與投資有關的盈利能力分析主要對總資產(chǎn)報酬率、凈資產(chǎn)收益率指標進行分析與評價,商品經(jīng)營盈利能力分析即利用損益表資料進行利潤率分析,包括收入利潤率分析和成本利潤率分析兩方面內(nèi)容。3. 上市公司盈利能力分析,上市公司盈利能力分析即對每股收益指標、普通股權益報酬率指標、股利發(fā)放率指標以及價格與收益比率指標進行分析。

00:32

00:32償債能力分析是什么?:償債能力分析是什么?償債能力,靜態(tài)的講,就是用企業(yè)資產(chǎn)清償企業(yè)債務的能力;動態(tài)的講,就是用企業(yè)資產(chǎn)和經(jīng)營過程創(chuàng)造的收益償還債務的能力。企業(yè)有無現(xiàn)金支付能力和償債能力是企業(yè)能否健康發(fā)展的關鍵。企業(yè)償債能力分析是企業(yè)財務分析的重要組成部分。

01:45

01:45財務分析對企業(yè)的意義?:財務分析對企業(yè)的意義?可以判斷企業(yè)的財務實力。通過對資產(chǎn)負債表和利潤表有關資料進行分析,可以了解企業(yè)的資產(chǎn)結構和負債水平是否合理,從而判斷企業(yè)的償債能力、營運能力及獲利能力等財務實力,揭示企業(yè)在財務狀況方面可能存在的問題。揭示財務活動存在的問題。能夠評價和考核企業(yè)的盈利能力和資產(chǎn)周轉狀況,尋求提高企業(yè)經(jīng)營管理水平和經(jīng)濟效益的途徑。企業(yè)進行財務分析的目的不僅僅是發(fā)現(xiàn)問題,可以判斷企業(yè)的發(fā)展趨勢。

00:57

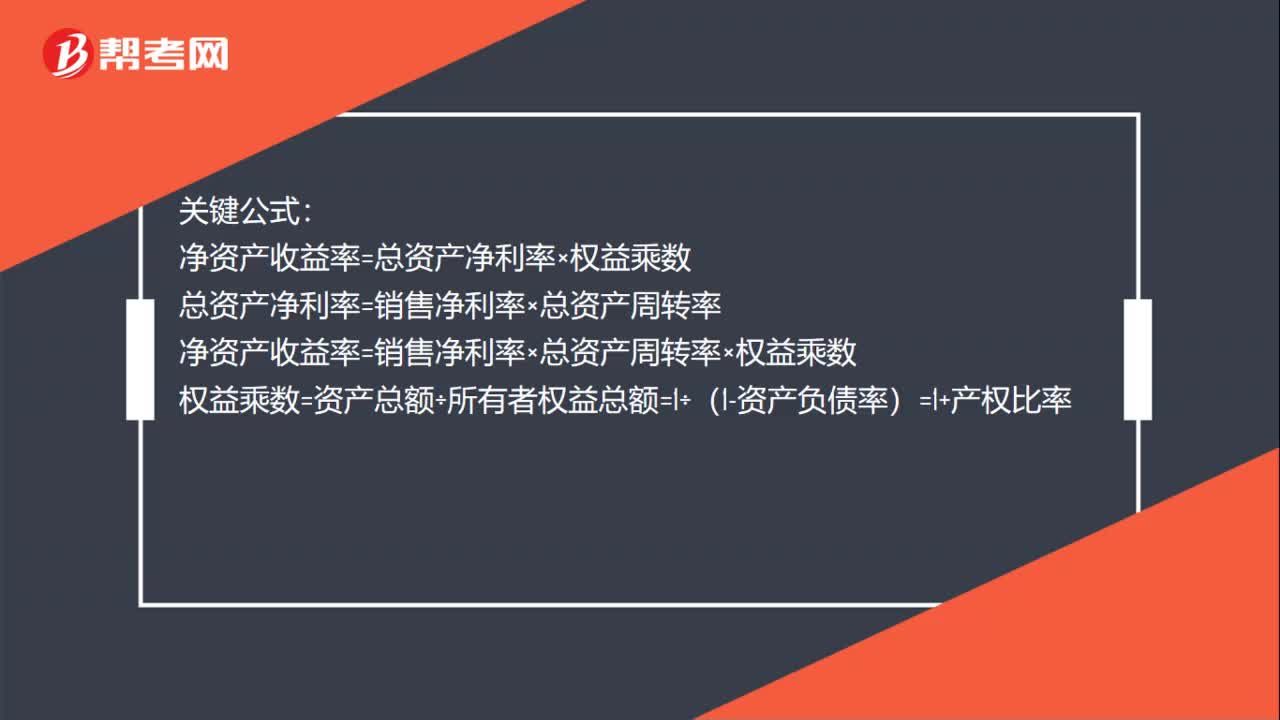

00:57企業(yè)綜合績效分析方法是什么?:企業(yè)綜合績效分析方法:1.杜邦分析法:又稱杜邦財務分析體系,簡稱杜邦體系,是利用各主要財務比率指標間的內(nèi)在聯(lián)系,對企業(yè)財務狀況及經(jīng)濟效益進行綜合系統(tǒng)分析評價的方法。2.沃爾評分法:亞歷山大·沃爾在20世紀初出版的《信用晴雨表研究》中提出了信用能力指數(shù)的概念,他把若干個財務比率用線性關系結合起來,以此來評價企業(yè)的信用水平,被稱為沃爾評分法。

00:32

00:32提取的企業(yè)發(fā)展基金在現(xiàn)金流量表中怎么體現(xiàn)?:提取的企業(yè)發(fā)展基金在現(xiàn)金流量表中怎么體現(xiàn)?提取的企業(yè)發(fā)展基金在現(xiàn)金流量表中不需要體現(xiàn),現(xiàn)金流量表是財務報表的三個基本報告之一,也叫賬務狀況變動表,所表達的是在一固定期間(通常是每月或每季)內(nèi),一家機構的現(xiàn)金。(包含現(xiàn)金等價物) 的增減變動情形

01:16

01:16行業(yè)特征和企業(yè)發(fā)展周期會怎樣影響企業(yè)的資本結構?:行業(yè)特征和企業(yè)發(fā)展周期會怎樣影響企業(yè)的資本結構?1. 產(chǎn)品市場穩(wěn)定的成熟產(chǎn)業(yè)經(jīng)營風險低,可提高債務資金比重;2. 高新技術企業(yè)產(chǎn)品、技術、市場尚不成熟,可降低債務資金比重。(二)企業(yè)發(fā)展階段:經(jīng)營風險高,在資本結構安排上應控制負債比例;產(chǎn)品產(chǎn)銷業(yè)務量穩(wěn)定和持續(xù)增長,經(jīng)營風險低,可適度增加債務資金比重,經(jīng)營風險逐步加大,應逐步降低債務資金比重,既然資本結構存在行業(yè)差異性。

00:29

00:29可提供企業(yè)變現(xiàn)能力信息的會計報表是什么?:可提供企業(yè)變現(xiàn)能力信息的會計報表是什么?可提供企業(yè)變現(xiàn)能力信息的會計報表是資產(chǎn)負債表,資產(chǎn)負債表是反映企業(yè)在某一特定日期財務狀況的報表。公歷每年12月31日的財務狀況,由于它反映的是某一時點的情況,所以,又稱為靜態(tài)報表。

00:40

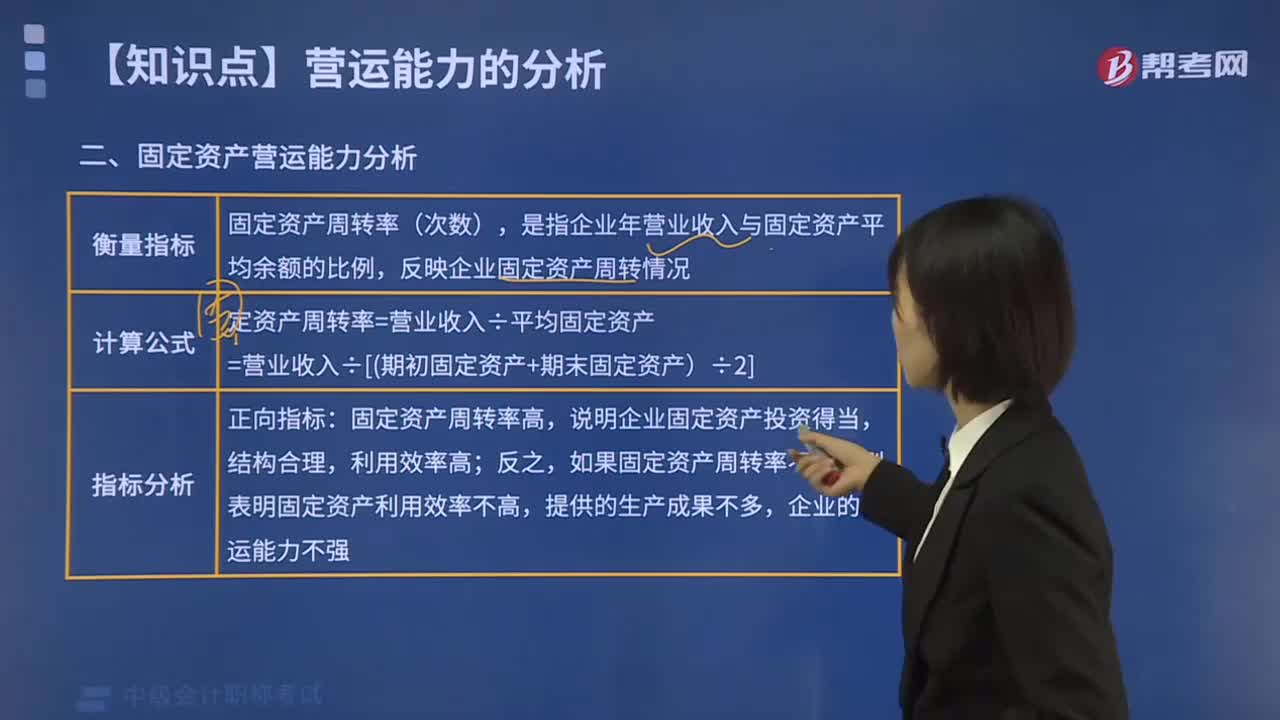

00:40營運能力分析的意義是什么?:營運能力分析的意義:有利于企業(yè)管理當局改善經(jīng)營管理;有助于投資者進行投資決策;有助于債權人進行信貸決策。企業(yè)營運能力分析就是要通過對反映企業(yè)資產(chǎn)營運效率與效益的指標進行計算與分析,評價企業(yè)的營運能力,為企業(yè)提高經(jīng)濟效益指明方向。

00:44

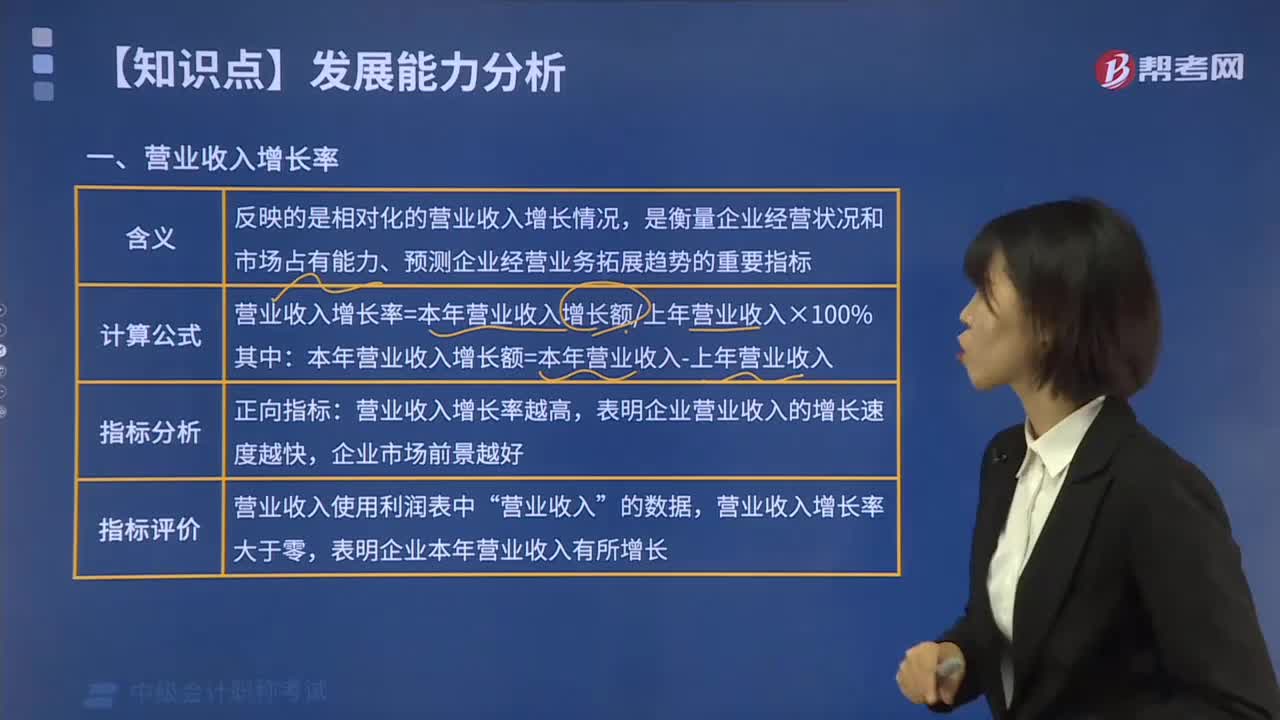

00:44盈利能力分析和發(fā)展能力分析的區(qū)別是什么?:盈利能力分析和發(fā)展能力分析的區(qū)別是什么?盈利能力就是公司賺取利潤的能力。一般來說,公司的盈利能力是指正常的營業(yè)狀況。非正常的營業(yè)狀況也會給公司帶來收益或損失,但這只是特殊情況下的個別情況,不能說明公司的能力。企業(yè)的發(fā)展能力是企業(yè)通過自身的生產(chǎn)經(jīng)營活動、不斷擴大積累而形成的發(fā)展?jié)撃堋F髽I(yè)發(fā)展能力衡量的核心是企業(yè)價值增長率。

01:05

01:05企業(yè)營運能力是什么?:企業(yè)營運能力是什么?企業(yè)營運能力是指企業(yè)的經(jīng)營運行能力,即企業(yè)運用各項資產(chǎn)以賺取利潤的能力。企業(yè)營運能力的財務分析比率有:存貨周轉率、應收賬款周轉率、營業(yè)周期、流動資產(chǎn)周轉率和總資產(chǎn)周轉率等。這些比率揭示了企業(yè)資金運營周轉的情況,反映了企業(yè)對經(jīng)濟資源管理、運用的效率高低。企業(yè)資產(chǎn)周轉越快,流動性越高,企業(yè)的償債能力越強,資產(chǎn)獲取利潤的速度就越快。

00:39

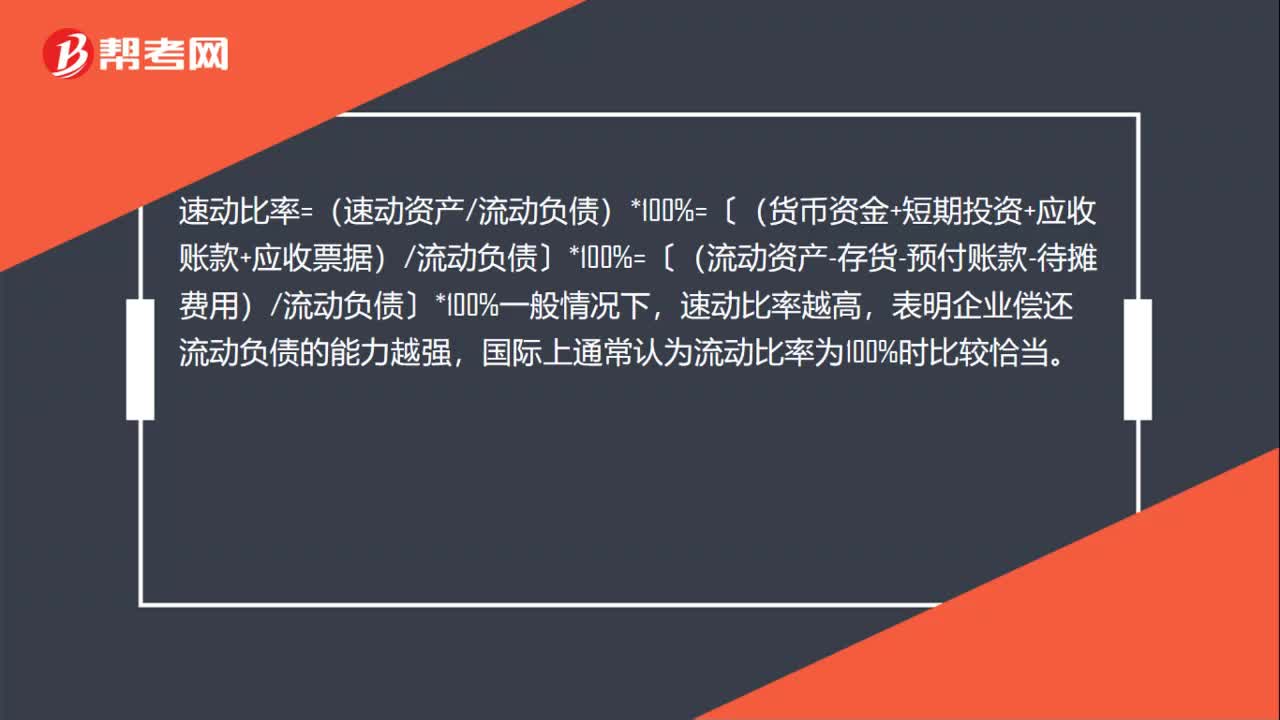

00:39流動比率怎么分析償債能力?:流動比率怎么分析償債能力?說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。流動比率越高,企業(yè)資產(chǎn)的流動性越大,但是比率太大表明流動資產(chǎn)占用較多會影響經(jīng)營資金周轉效率和獲利能力,一般認為合理的最低流動比率為2。

03:02

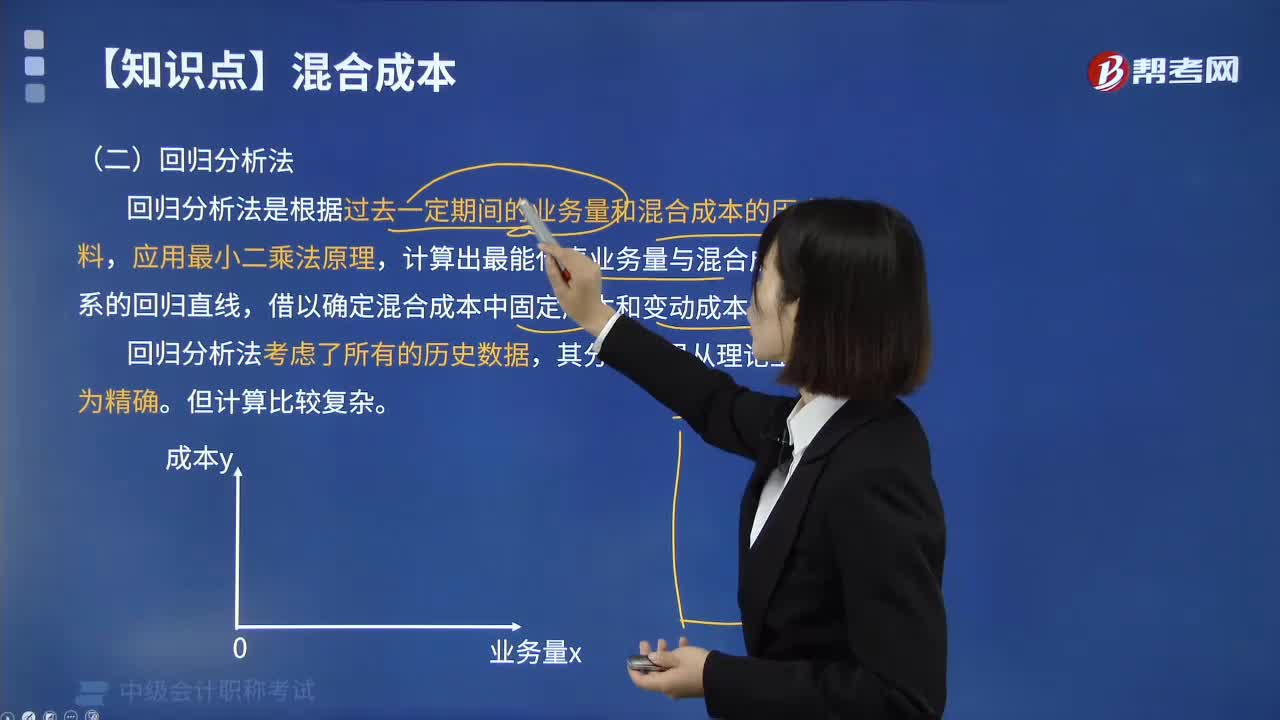

03:02如何理解回歸分析法?:回歸分析法是在掌握大量觀察數(shù)據(jù)的基礎上,利用數(shù)理統(tǒng)計方法建立因變量與自變量之間的回歸關系函數(shù)表達式(稱回歸方程式)。回歸分析法不能用于分析與評價工程項目風險。回歸分析法是根據(jù)過去一定期間的業(yè)務量和混合成本的歷史資料,計算出最能代表業(yè)務量與混合成本關系的回歸直線,借以確定混合成本中固定成本和變動成本的方法。回歸分析法考慮了所有的歷史數(shù)據(jù),社會經(jīng)濟現(xiàn)象之間的相關關系往往難以用確定性的函數(shù)關系來描述。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

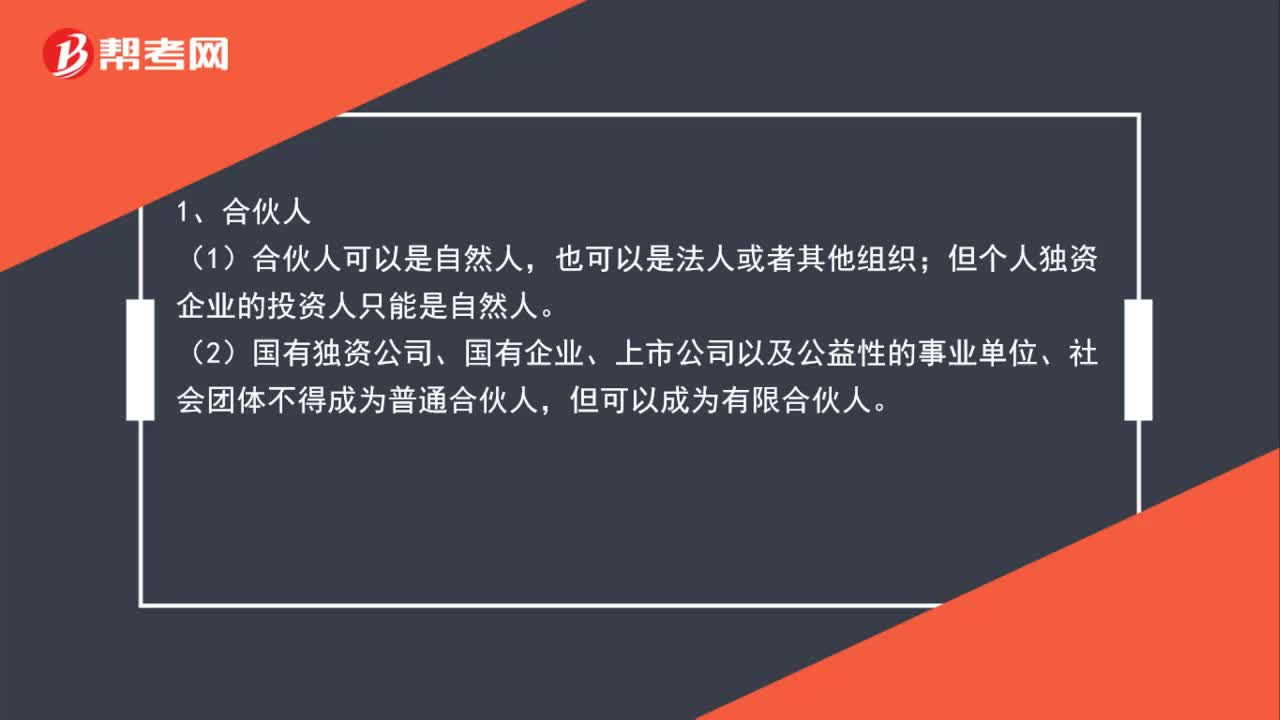

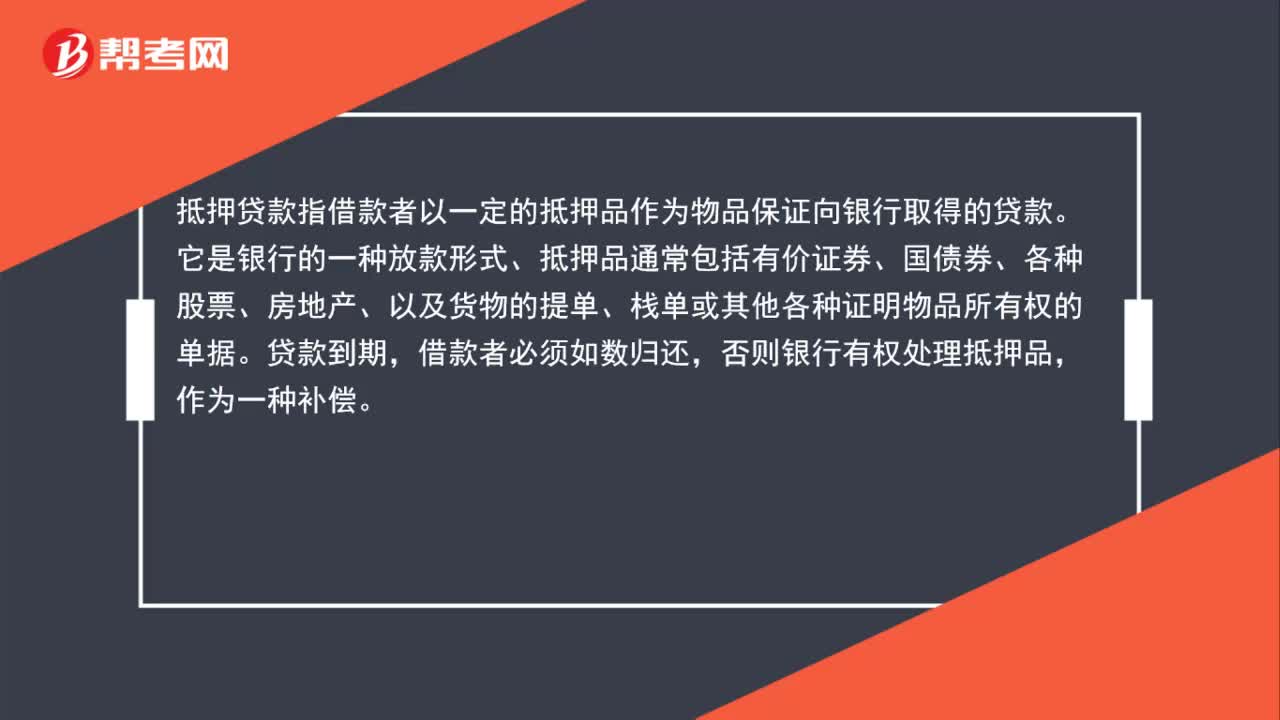

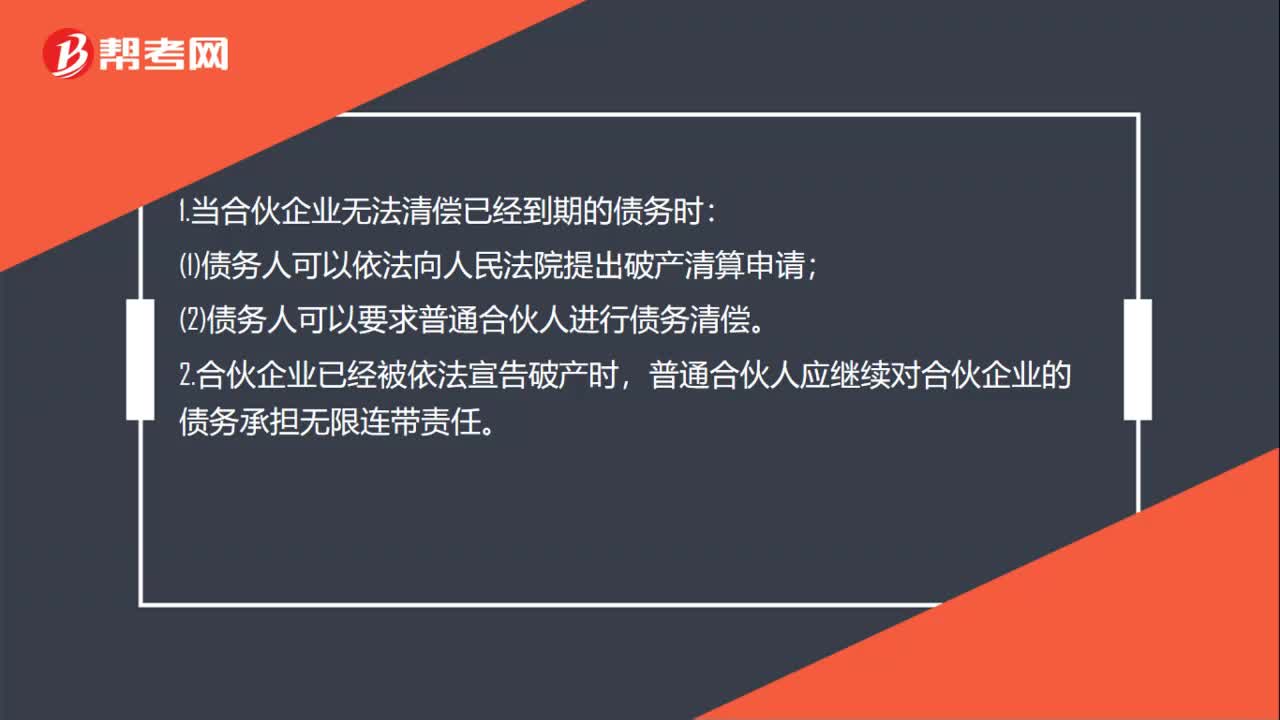

合伙企業(yè)不能清償?shù)狡趥鶆杖绾翁幚恚?/p>

合伙企業(yè)不能清償?shù)狡趥鶆杖绾翁幚恚?/p>