如何理解存貨跌價準備的計提、轉(zhuǎn)回和結(jié)轉(zhuǎn)?

幫考網(wǎng)校2020-05-28 18:40:56

存貨跌價準備是企業(yè)對存貨價值下降所做的預(yù)估準備。在企業(yè)的經(jīng)營過程中,存貨的實際價值可能會低于其原始成本,因此需要計提存貨跌價準備。存貨跌價準備的計提、轉(zhuǎn)回和結(jié)轉(zhuǎn)如下:

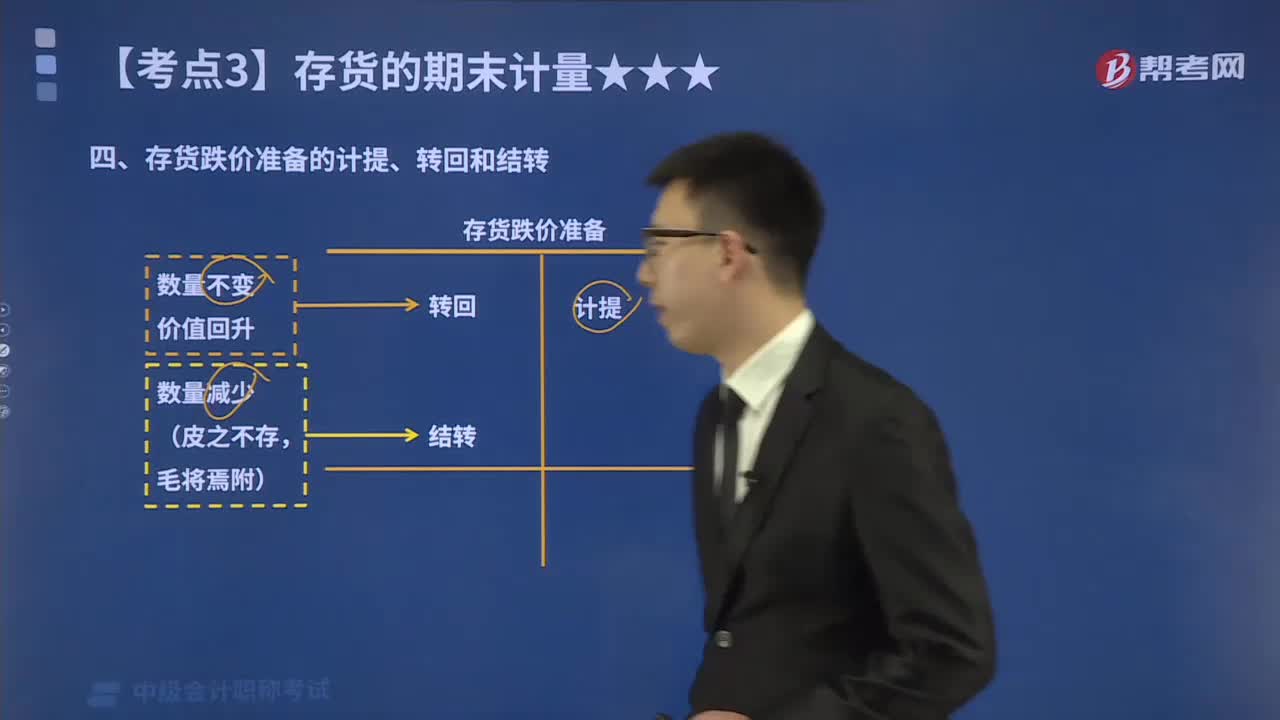

1. 計提存貨跌價準備:企業(yè)在每個會計期間結(jié)束時,需要對存貨進行審查,確定存貨的實際價值是否低于其原始成本。如果存貨的實際價值低于其原始成本,企業(yè)需要計提存貨跌價準備,以反映存貨的實際價值。

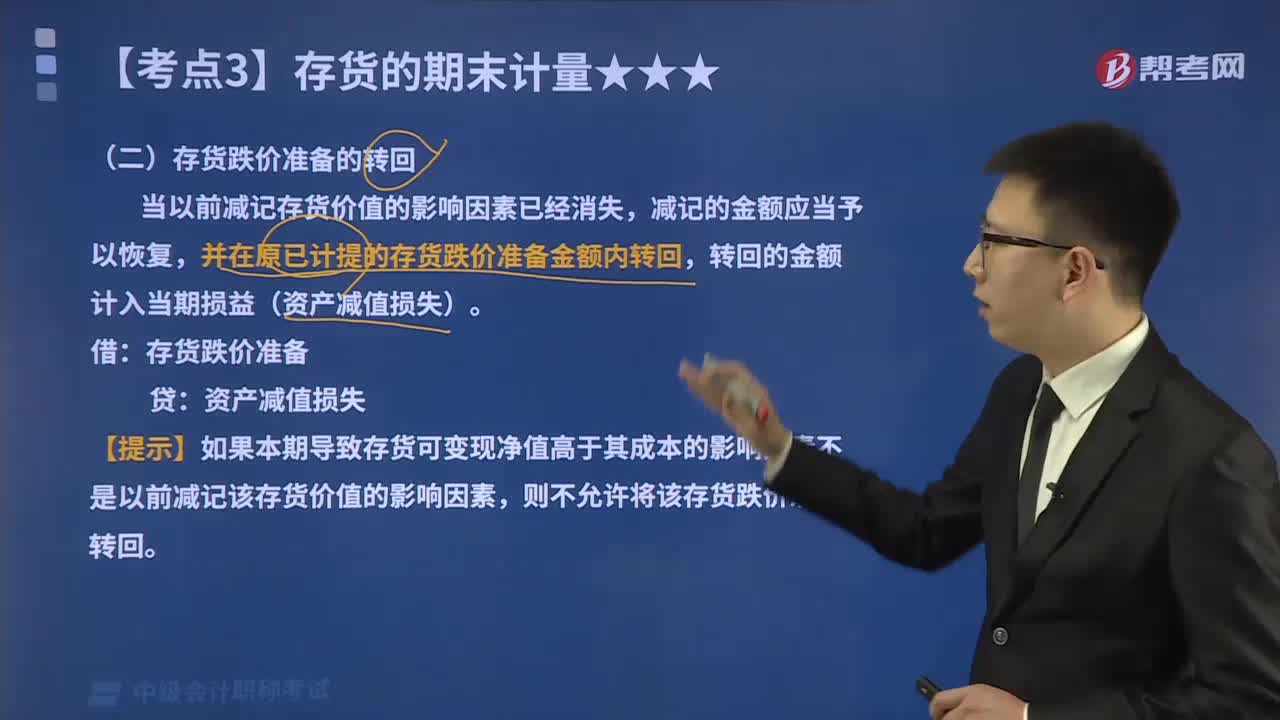

2. 轉(zhuǎn)回存貨跌價準備:如果存貨的實際價值高于其原始成本,企業(yè)可以將之前計提的存貨跌價準備轉(zhuǎn)回。這通常發(fā)生在存貨市場價格上漲或存貨技術(shù)水平提高的情況下。

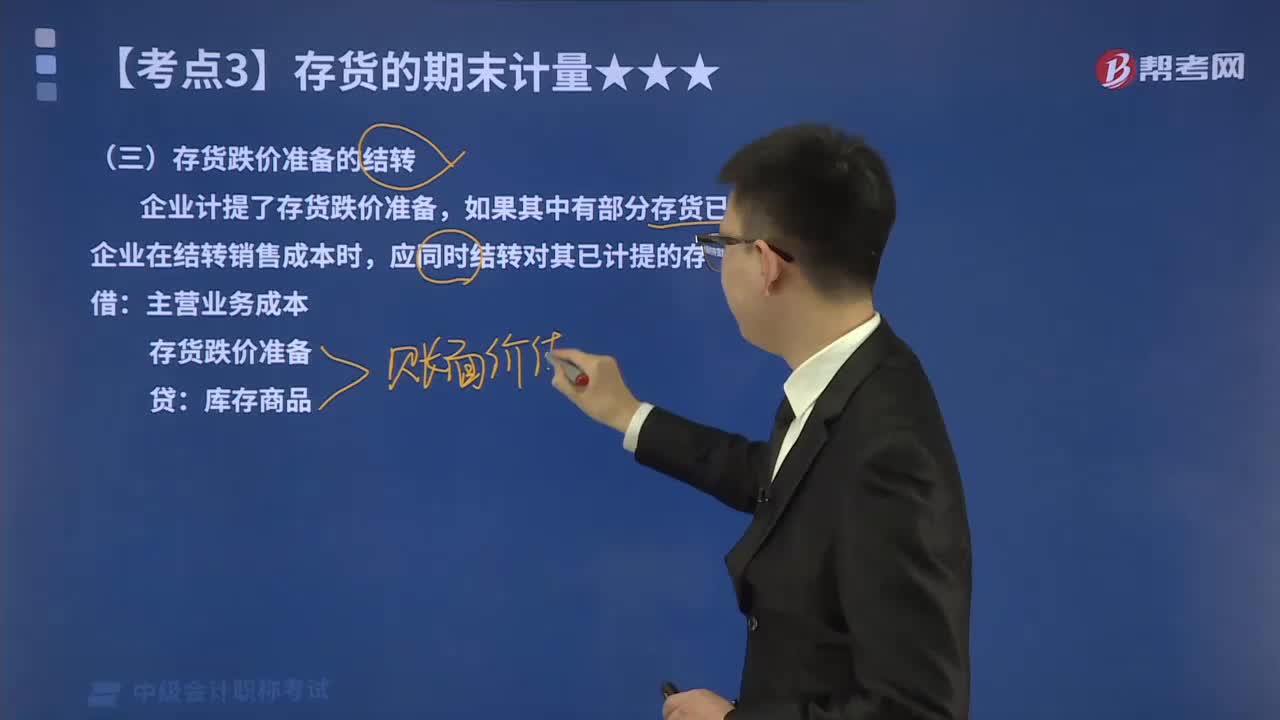

3. 結(jié)轉(zhuǎn)存貨跌價準備:存貨跌價準備需要在企業(yè)的利潤表上體現(xiàn)。在每個會計期間結(jié)束時,企業(yè)需要將計提的存貨跌價準備結(jié)轉(zhuǎn)到利潤表上,以反映存貨跌價準備對企業(yè)利潤的影響。

總之,存貨跌價準備的計提、轉(zhuǎn)回和結(jié)轉(zhuǎn)是企業(yè)對存貨價值下降所做的預(yù)估準備,有助于反映存貨實際價值和企業(yè)的利潤情況。

幫考網(wǎng)校

幫考網(wǎng)校