-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

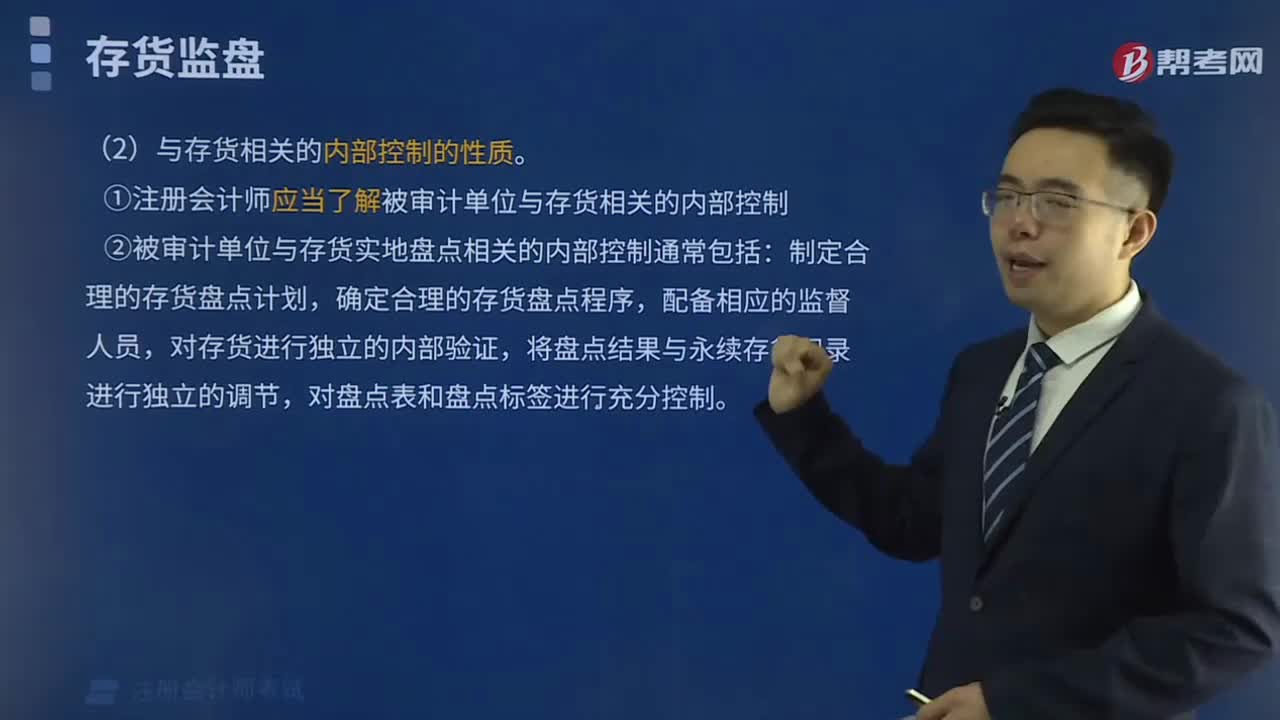

與存貨相關(guān)的內(nèi)部控制的性質(zhì)是什么?

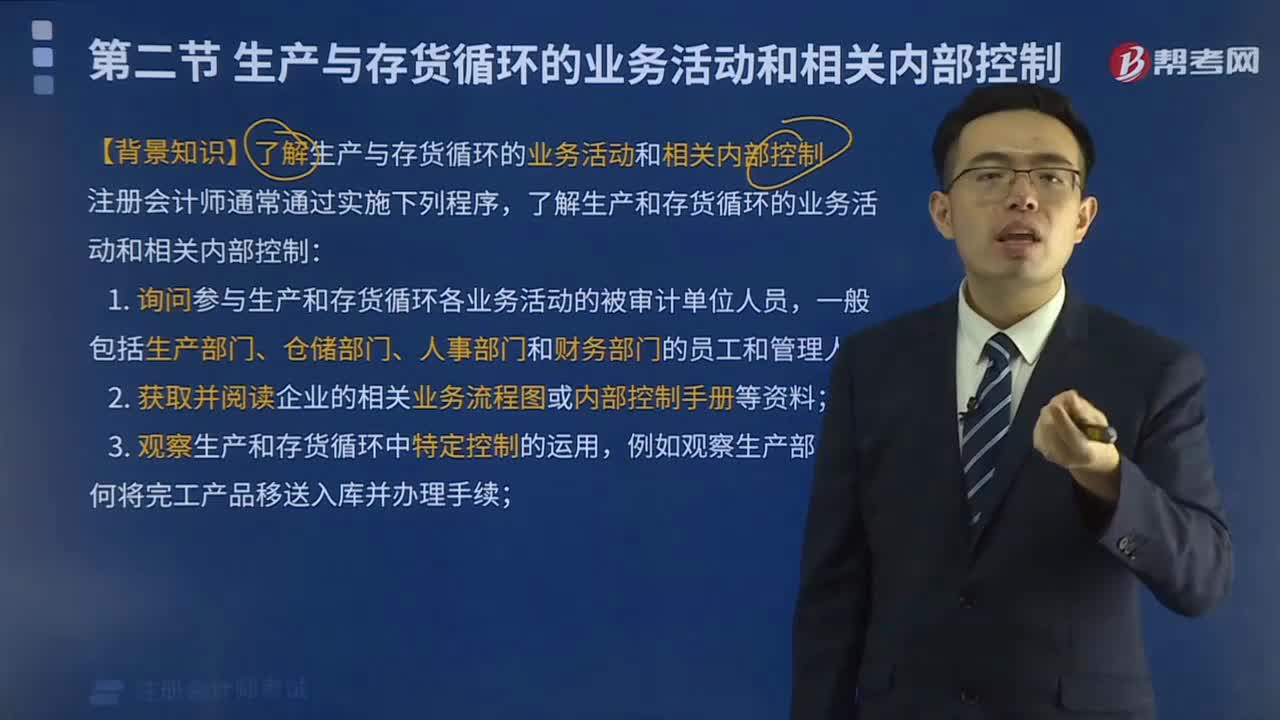

生產(chǎn)與存貨循環(huán)的業(yè)務(wù)活動與相關(guān)內(nèi)部控制有哪些背景知識?

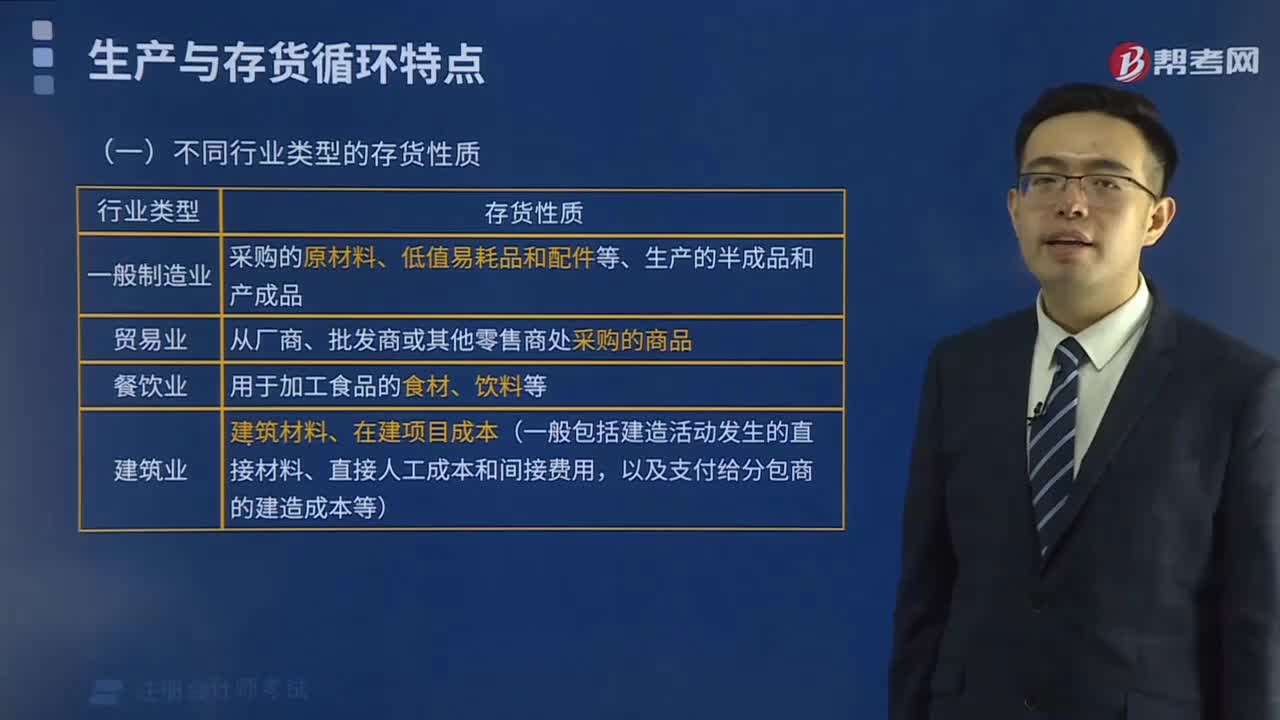

不同行業(yè)類型的存貨性質(zhì)是什么?

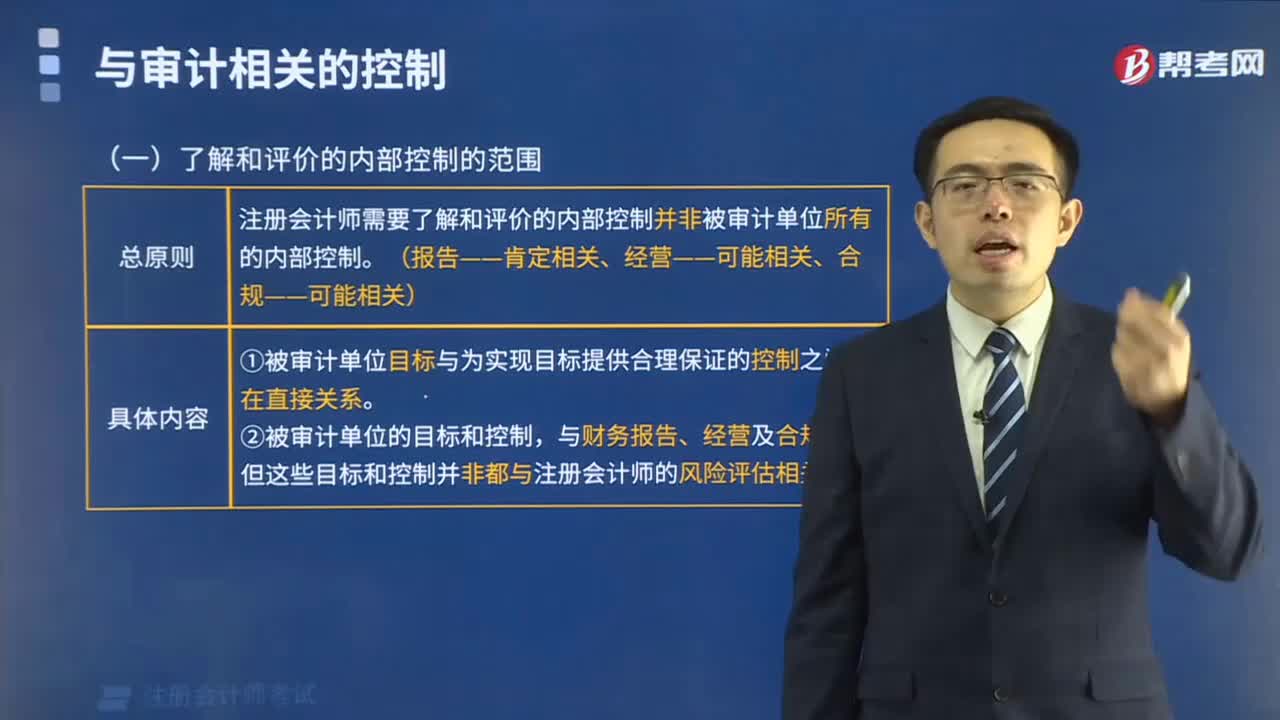

與審計相關(guān)的控制有哪些?

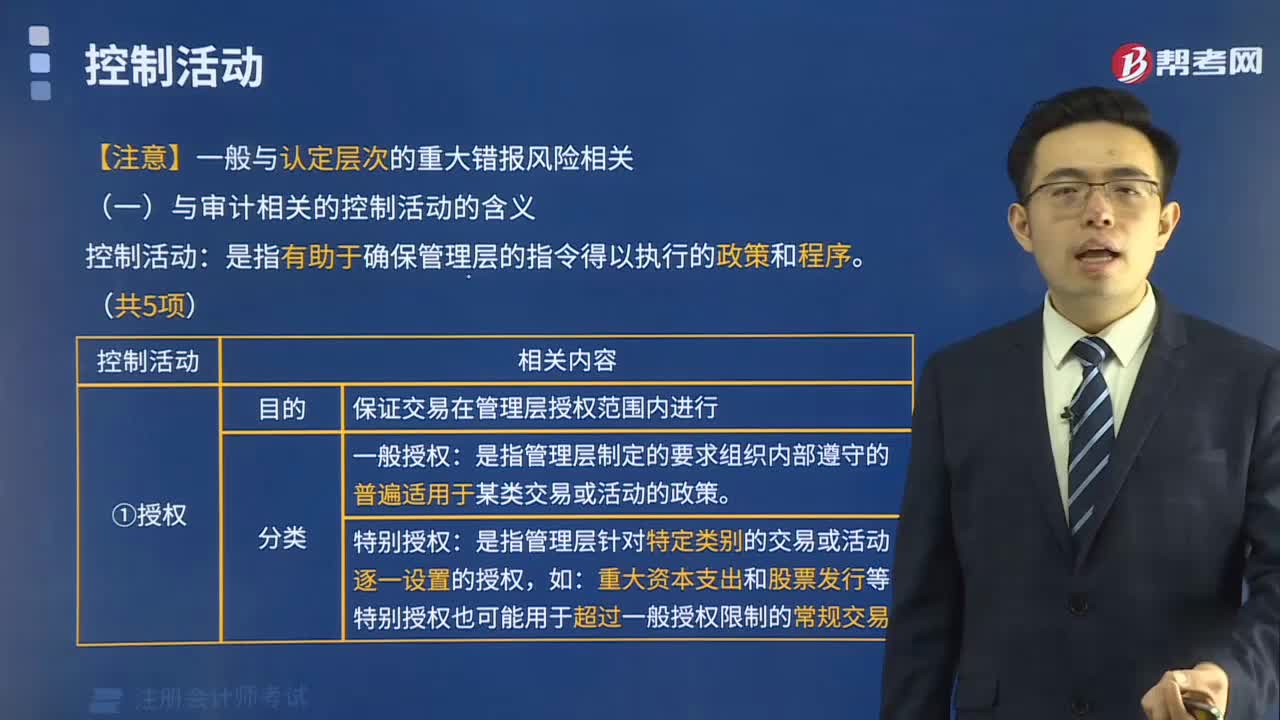

與審計相關(guān)的控制活動的含義是什么?

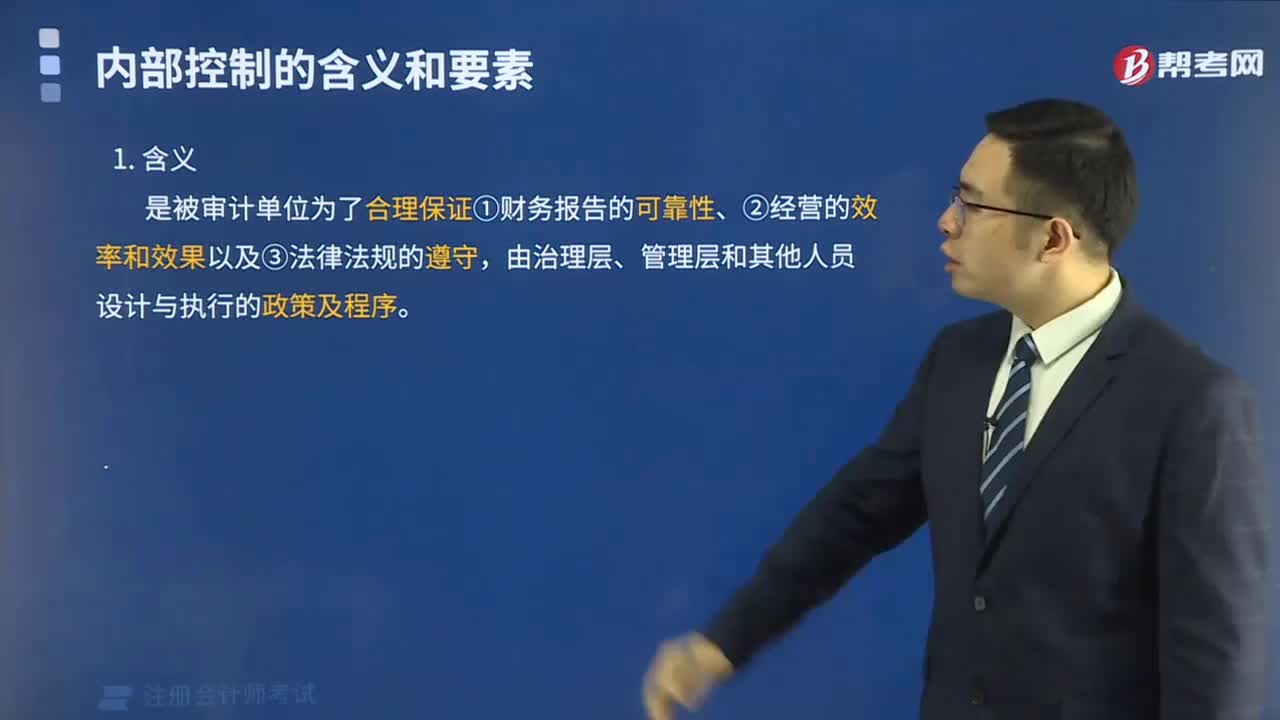

內(nèi)部控制的含義是什么?

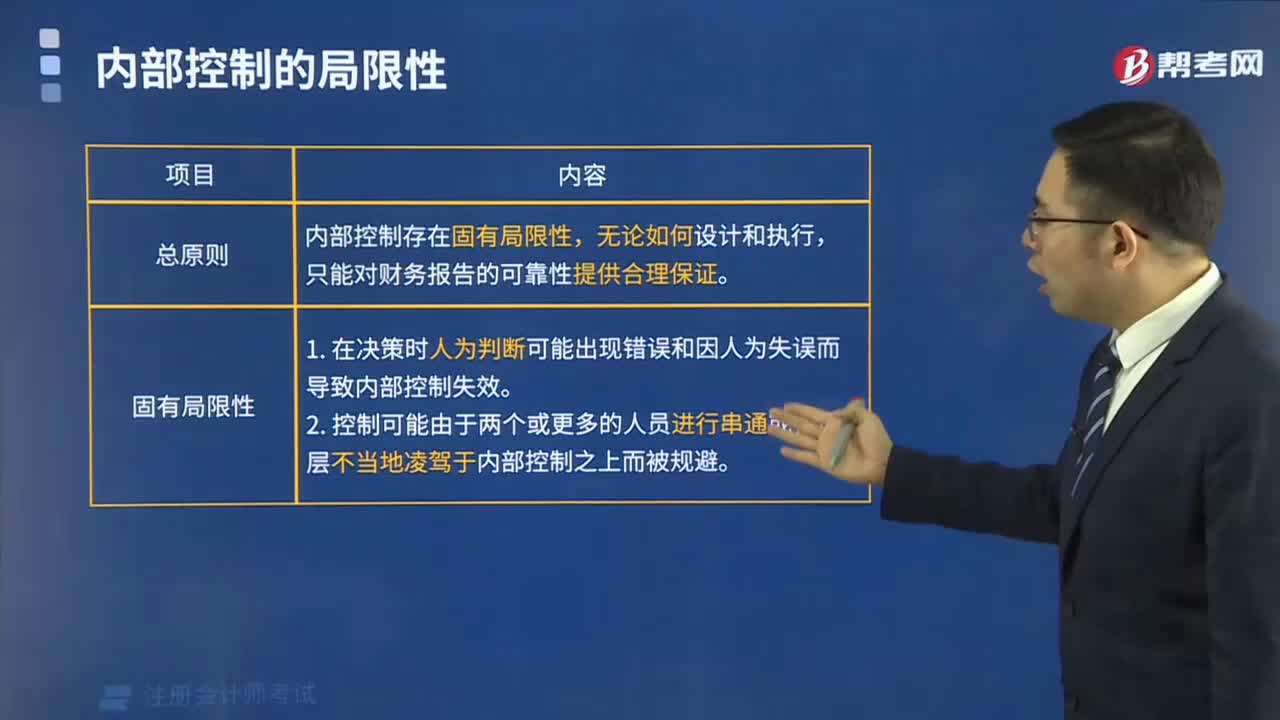

內(nèi)部控制的局限性有哪些?

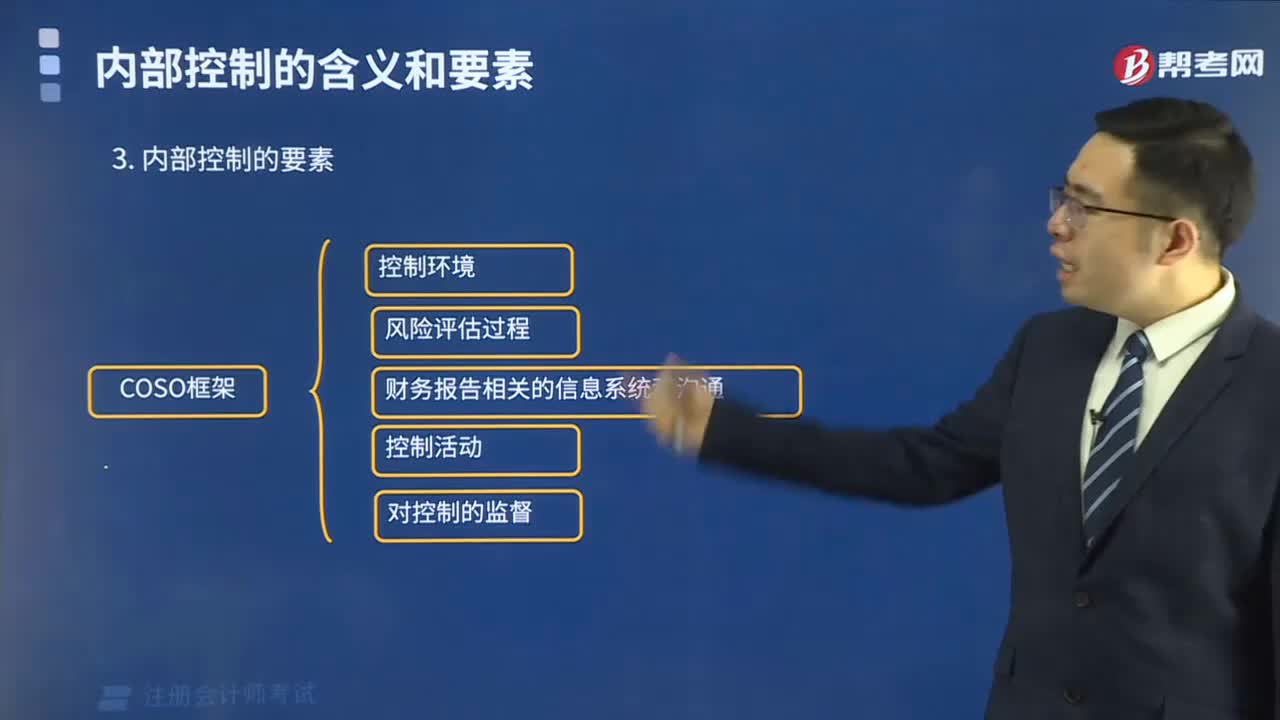

內(nèi)部控制的要素是什么?

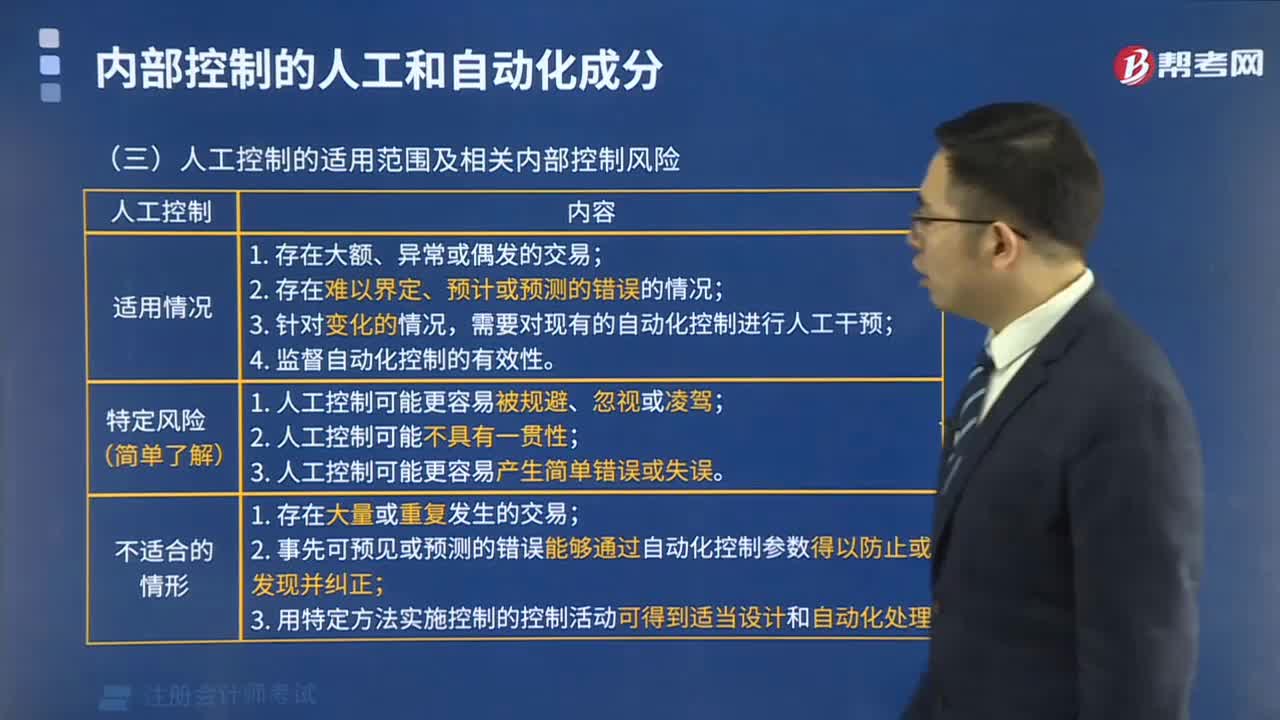

人工控制的適用范圍及相關(guān)內(nèi)部控制風(fēng)險分別有哪些?

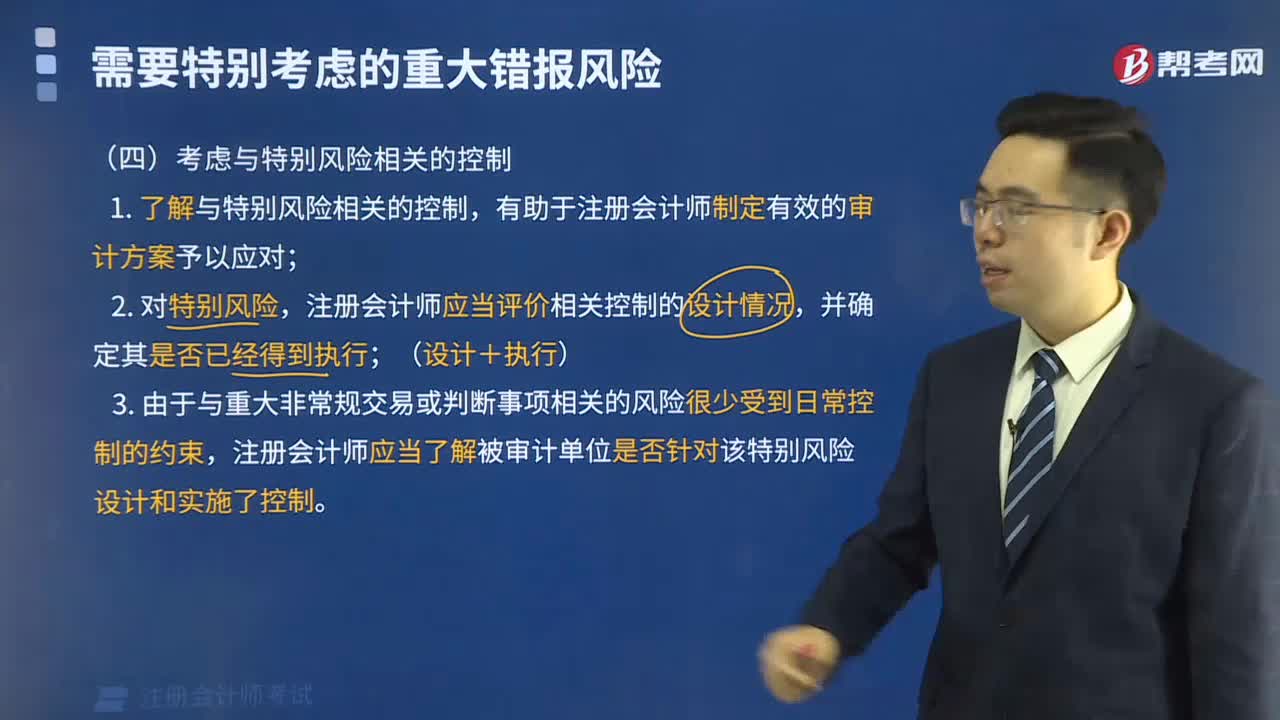

如何考慮與特別風(fēng)險相關(guān)的控制?

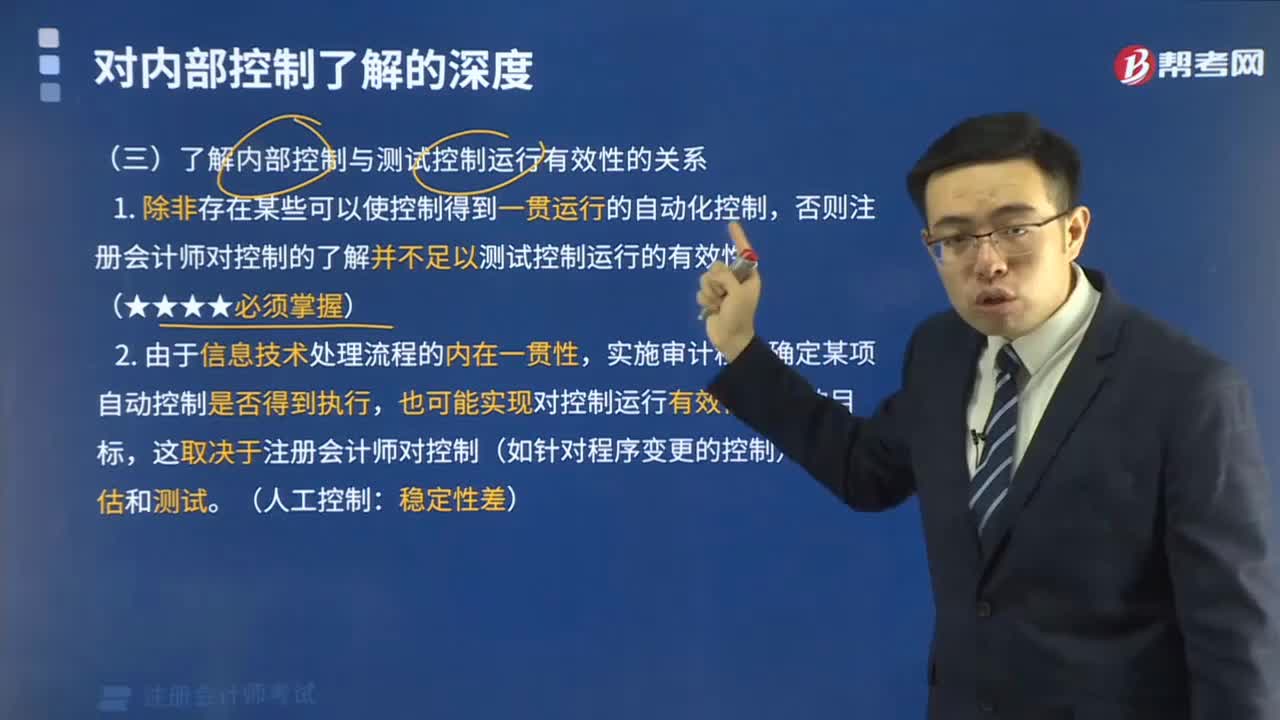

如何了解內(nèi)部控制與測試控制運行有效性的關(guān)系?

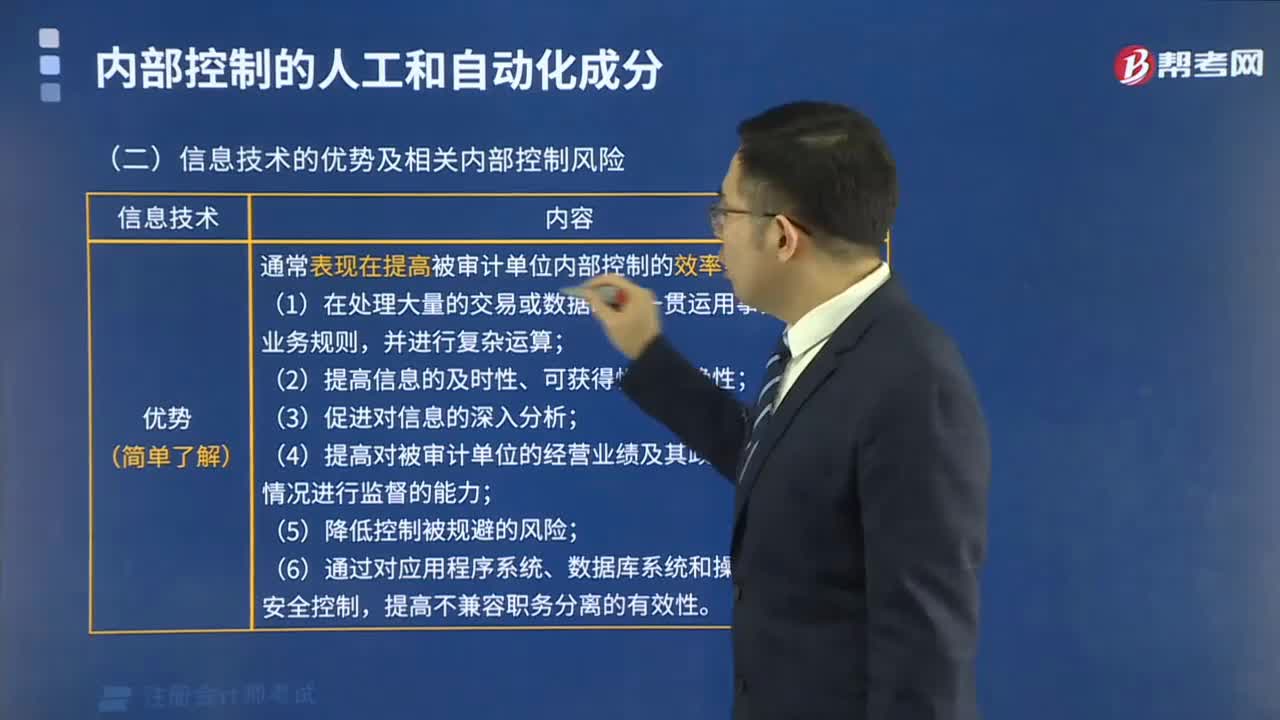

信息技術(shù)的優(yōu)勢及相關(guān)內(nèi)部控制風(fēng)險分別包括哪些內(nèi)容?

04:17

04:17

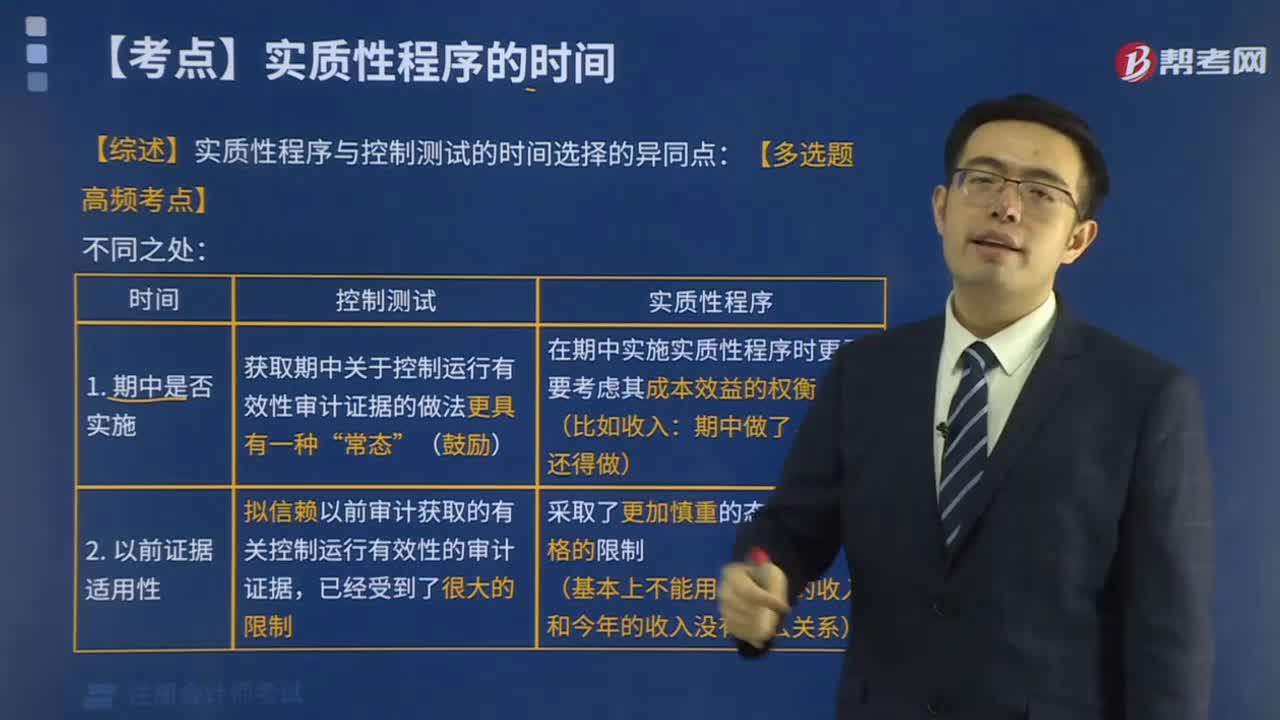

實質(zhì)性程序與控制測試的時間選擇的異同點是什么?:實質(zhì)性程序與控制測試的時間選擇的異同點是什么?

04:48

04:48

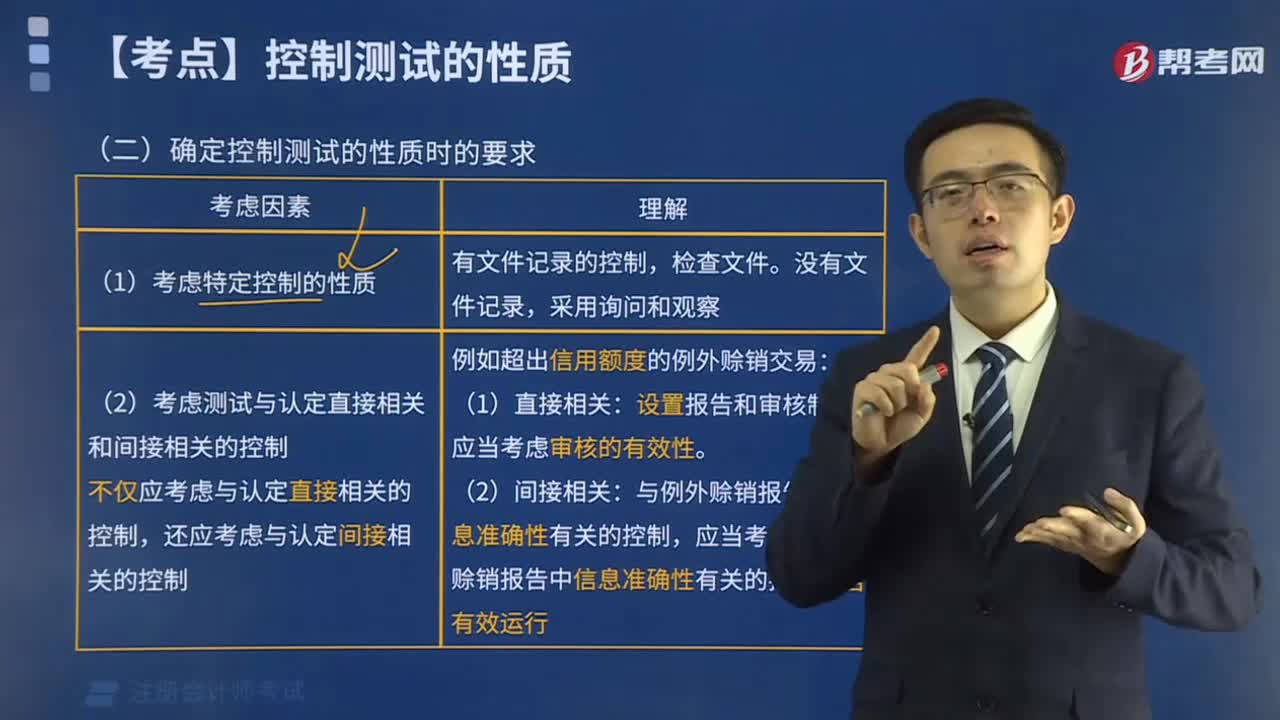

確定控制測試的性質(zhì)時的要求是什么?:確定控制測試的性質(zhì)時的要求是什么?

05:48

05:48

COSO委員會關(guān)于內(nèi)部控制的定義與框架包括什么?:COSO委員會關(guān)于內(nèi)部控制的定義與框架包括什么?

01:49

01:49

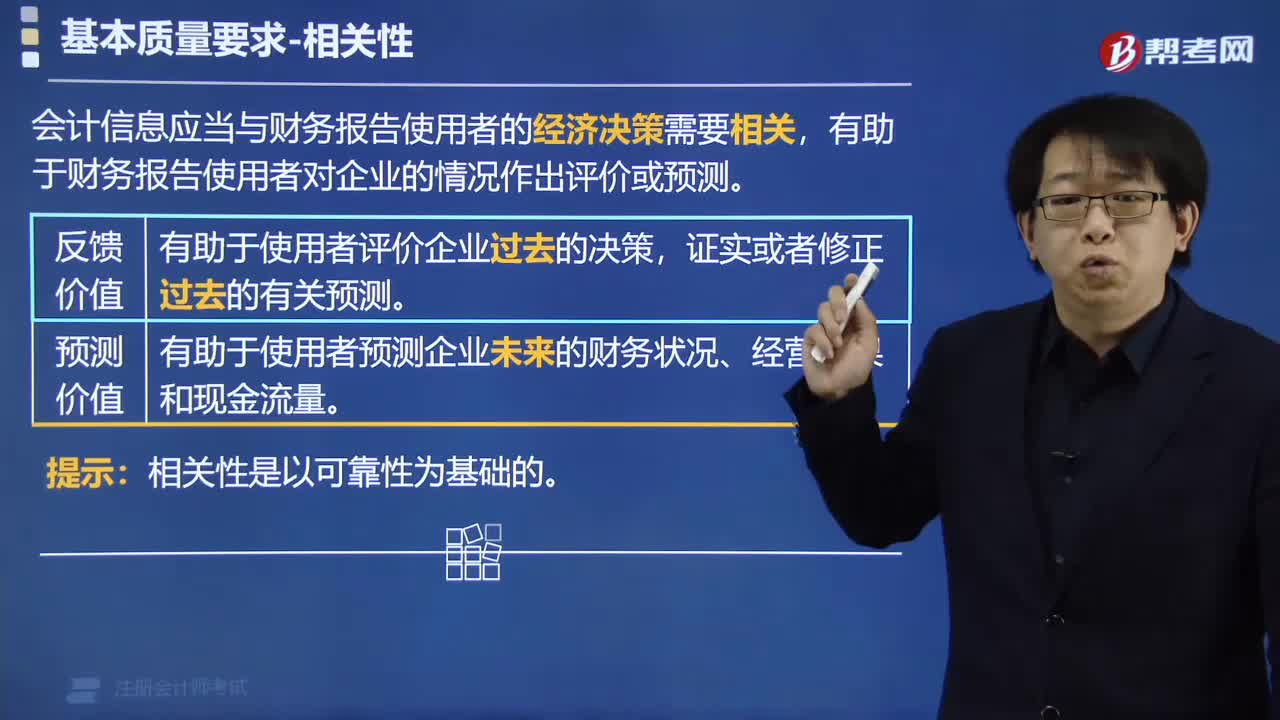

基本質(zhì)量要求的相關(guān)性以什么為基礎(chǔ)?:基本質(zhì)量要求的相關(guān)性以什么為基礎(chǔ)?

00:48

00:48

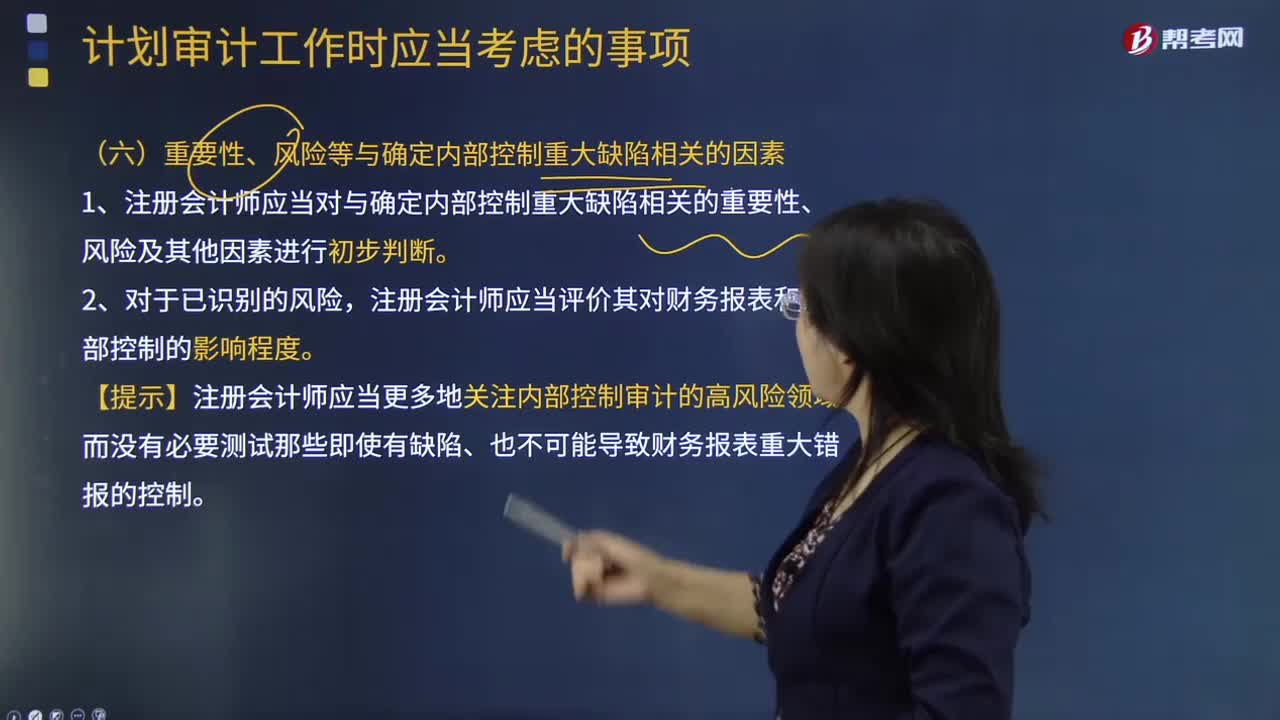

計劃審計的重要性、風(fēng)險等以及確定內(nèi)部控制重大缺陷有哪些相關(guān)的因素?:計劃審計的重要性、風(fēng)險等以及確定內(nèi)部控制重大缺陷有哪些相關(guān)的因素?1.注冊會計師應(yīng)當(dāng)對與確定內(nèi)部控制重大缺陷相關(guān)的重要性、風(fēng)險及其他因素進(jìn)行初步判斷。注冊會計師應(yīng)當(dāng)評價其對財務(wù)報表和內(nèi)部控制的影響程度。【提示】注冊會計師應(yīng)當(dāng)更多地關(guān)注內(nèi)部控制審計的高風(fēng)險領(lǐng)域,而沒有必要測試那些即使有缺陷、也不可能導(dǎo)致財務(wù)報表重大錯報的控制。

17:31

17:31

制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項有哪些?:存貨監(jiān)盤計劃是注冊會計師應(yīng)當(dāng)根據(jù)被審計單位存貨的特點、盤存制度和存貨內(nèi)部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎(chǔ)上,制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項:制造過程漫長的企業(yè)(如飛機制造和酒類產(chǎn)品釀造企業(yè))的審計重點包括遞延成本、預(yù)期發(fā)生成本以及未來市場波動可能對當(dāng)期損益的影響等事項。被審計單位與存貨實地盤點相關(guān)的內(nèi)部控制包括。

00:44

00:44

內(nèi)部控制制度是什么?:內(nèi)部控制制度是什么?內(nèi)部控制制度是單位內(nèi)部建立的使各項業(yè)務(wù)活動互相聯(lián)系、互相制約的措施、方法和規(guī)程,是現(xiàn)代化企業(yè)管理的產(chǎn)物。內(nèi)部控制制度包括的基本要素:明確合理的職責(zé)分工制度。嚴(yán)格的審批檢查制度。健全的會計制度和企業(yè)管理制度。嚴(yán)密的保管保衛(wèi)制度。有效的內(nèi)部審計制度。企業(yè)在競爭日益激烈的外部環(huán)境中,需不斷改善內(nèi)部管理,提高工作效率、提高產(chǎn)品質(zhì)量。

00:22

00:22

零部件自制與外購的相關(guān)成本是什么?:零部件自制與外購的相關(guān)成本是什么?零部件自制與外購的相關(guān)成本是外購,外購成本。自制,需要分情況分析,相關(guān)成本包括自制的變動成本、轉(zhuǎn)產(chǎn)的機會成本、專屬成本以及租金等。

10:35

10:35

什么是內(nèi)部控制的監(jiān)控因素?:獨立評估活動的廣度和頻度有賴于風(fēng)險預(yù)估和日常監(jiān)控程序的有效性,(2)企業(yè)及時評估內(nèi)部控制缺陷,(2)企業(yè)應(yīng)當(dāng)制定內(nèi)部控制缺陷認(rèn)定標(biāo)準(zhǔn),確保內(nèi)部控制建立與實施過程的可驗證性,風(fēng)險評估指識別、分析相關(guān)風(fēng)險以實現(xiàn)既定目標(biāo)。控制活動指那些有助于管理層決策順利實施的政策和程序。控制行為有助于確保實施必要的措施以管理風(fēng)險。可以通過持續(xù)性的監(jiān)控行為、獨立評估或兩者的結(jié)合來實現(xiàn)對內(nèi)控系統(tǒng)的監(jiān)控:

01:01

01:01

內(nèi)部控制固有局限性是什么?:內(nèi)部控制固有局限性是什么?內(nèi)部控制無論如何有效,都只能為被審計單位實現(xiàn)財務(wù)報告目標(biāo)提供合理保證。內(nèi)部控制實現(xiàn)目標(biāo)的可能性受其固有限制的影響。在決策時人為判斷可能出現(xiàn)錯誤和因人為失誤而導(dǎo)致內(nèi)部控制失效。控制可能由于兩個或更多的人員串通或管理層不當(dāng)?shù)亓桉{于內(nèi)部控制之上而被規(guī)避。內(nèi)部行使控制職能的人員素質(zhì)不適應(yīng)崗位要求也會影響內(nèi)部控制功能的正常發(fā)揮。被審計單位實施內(nèi)部控制的成本效益問題也會影響其效能。

04:57

04:57

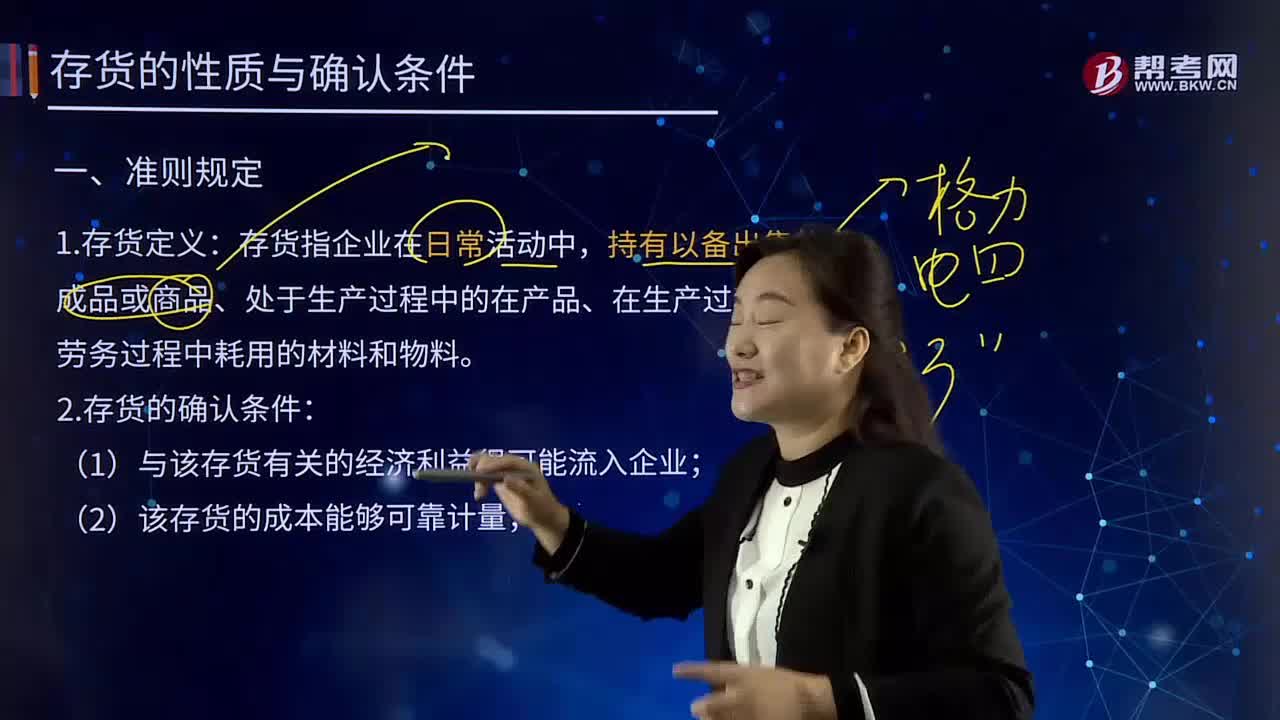

存貨的性質(zhì)及其確認(rèn)條件是什么?:存貨的性質(zhì)及其確認(rèn)條件是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨指企業(yè)在日常活動中,持有以備出售的產(chǎn)成品或商品、處于生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料。2.存貨的確認(rèn)條件:

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日