-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

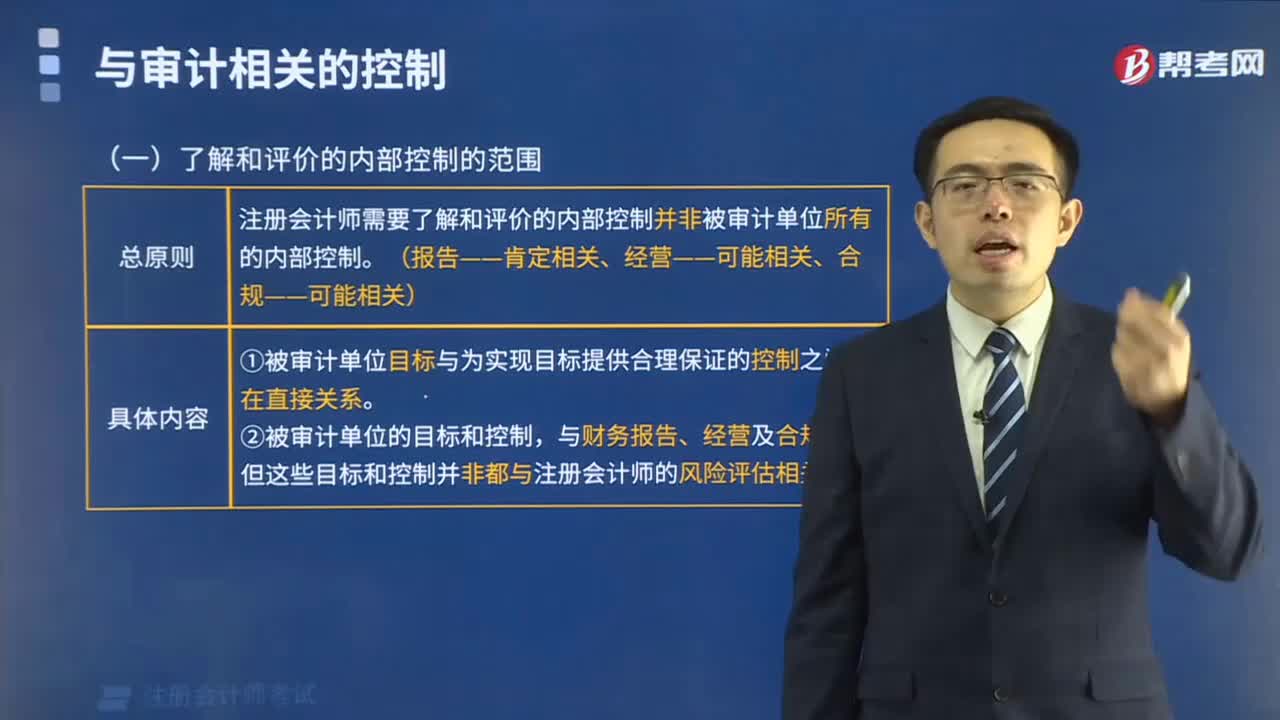

與審計相關(guān)的控制有哪些?

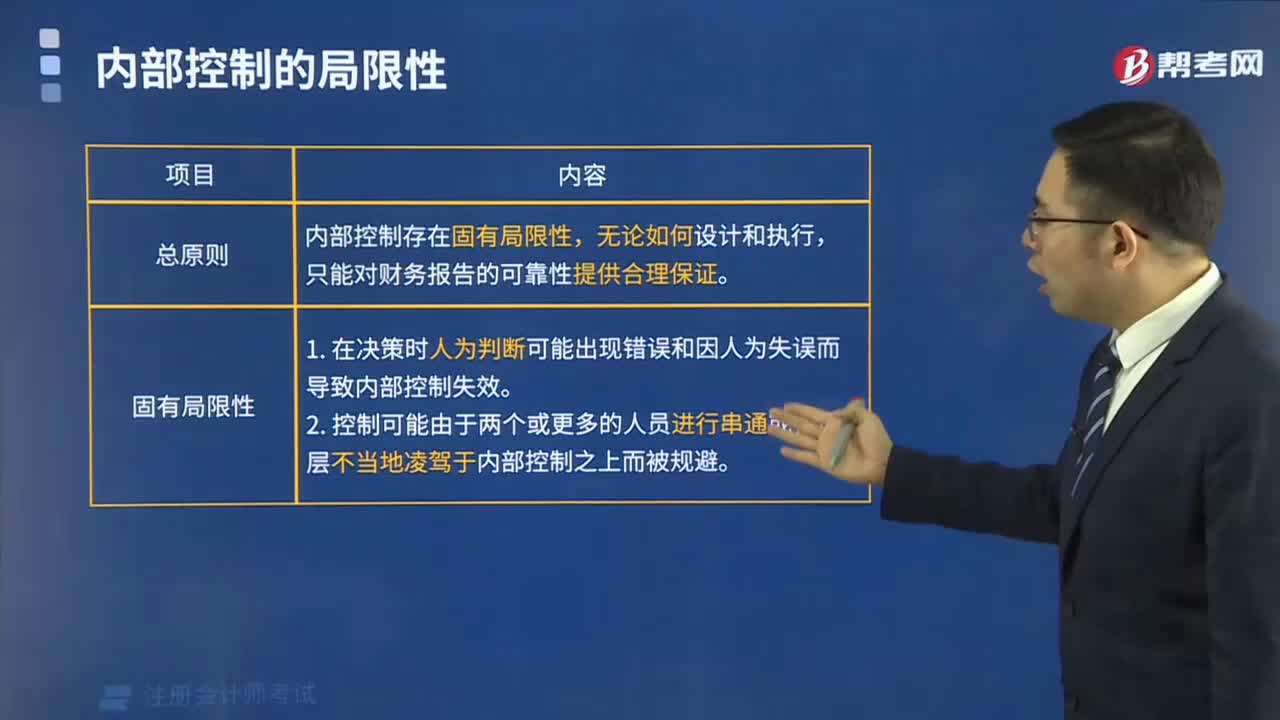

內(nèi)部控制的局限性有哪些?

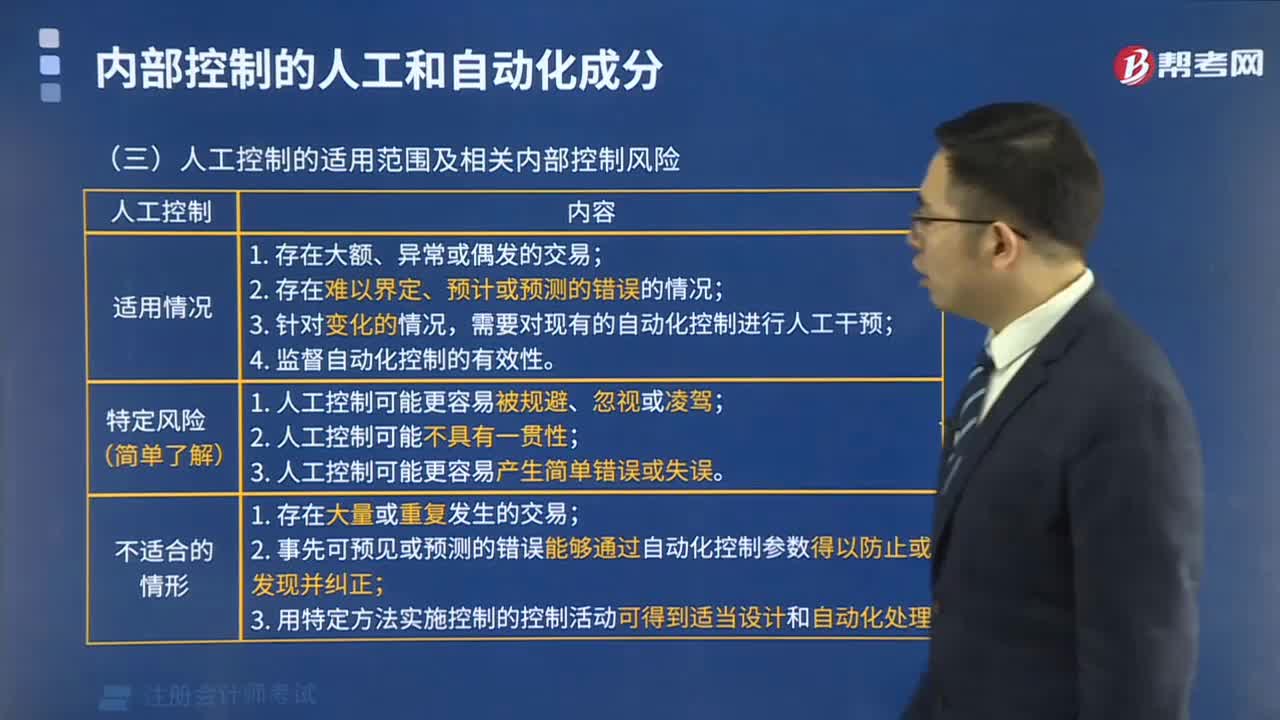

人工控制的適用范圍及相關(guān)內(nèi)部控制風(fēng)險分別有哪些?

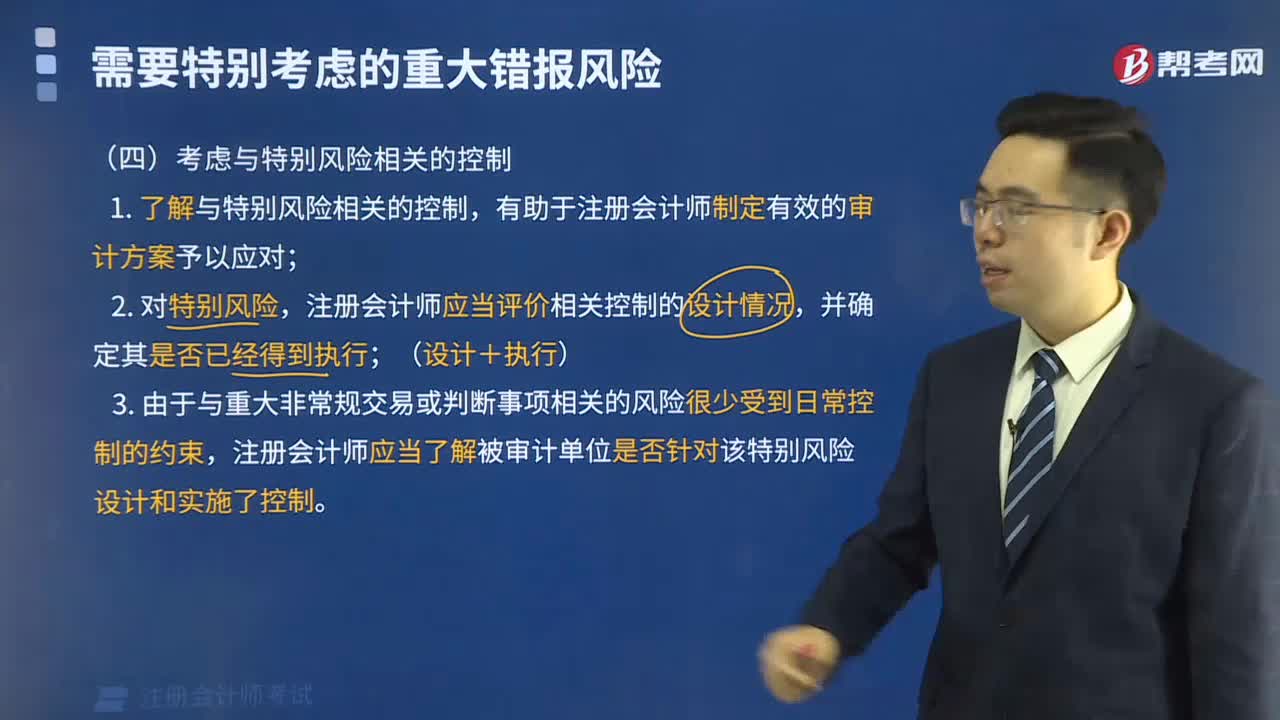

如何考慮與特別風(fēng)險相關(guān)的控制?

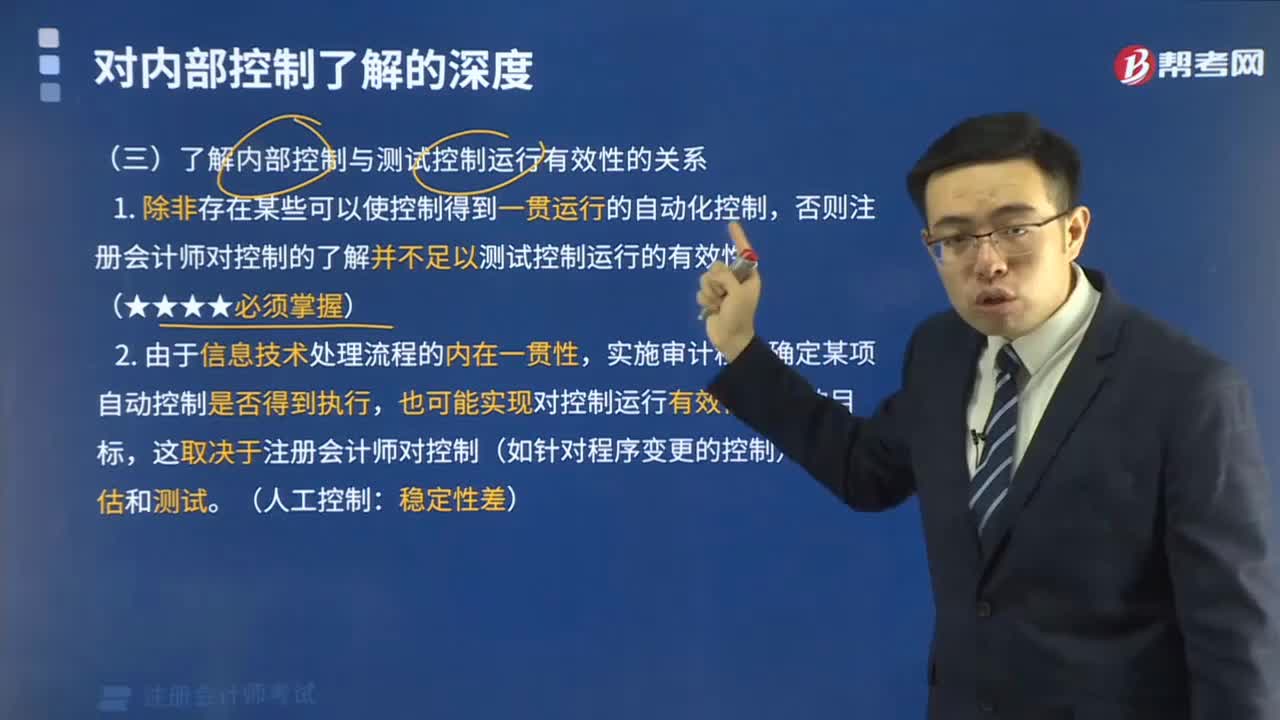

如何了解內(nèi)部控制與測試控制運(yùn)行有效性的關(guān)系?

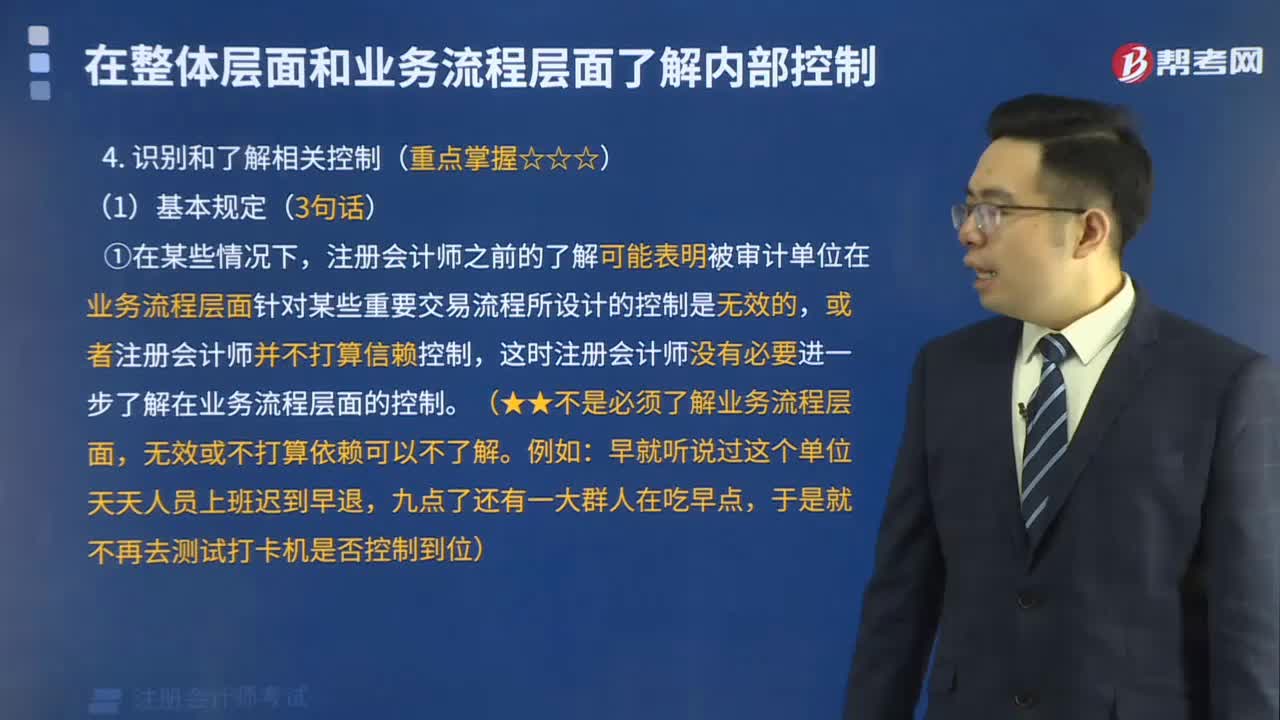

如何識別和了解相關(guān)控制?

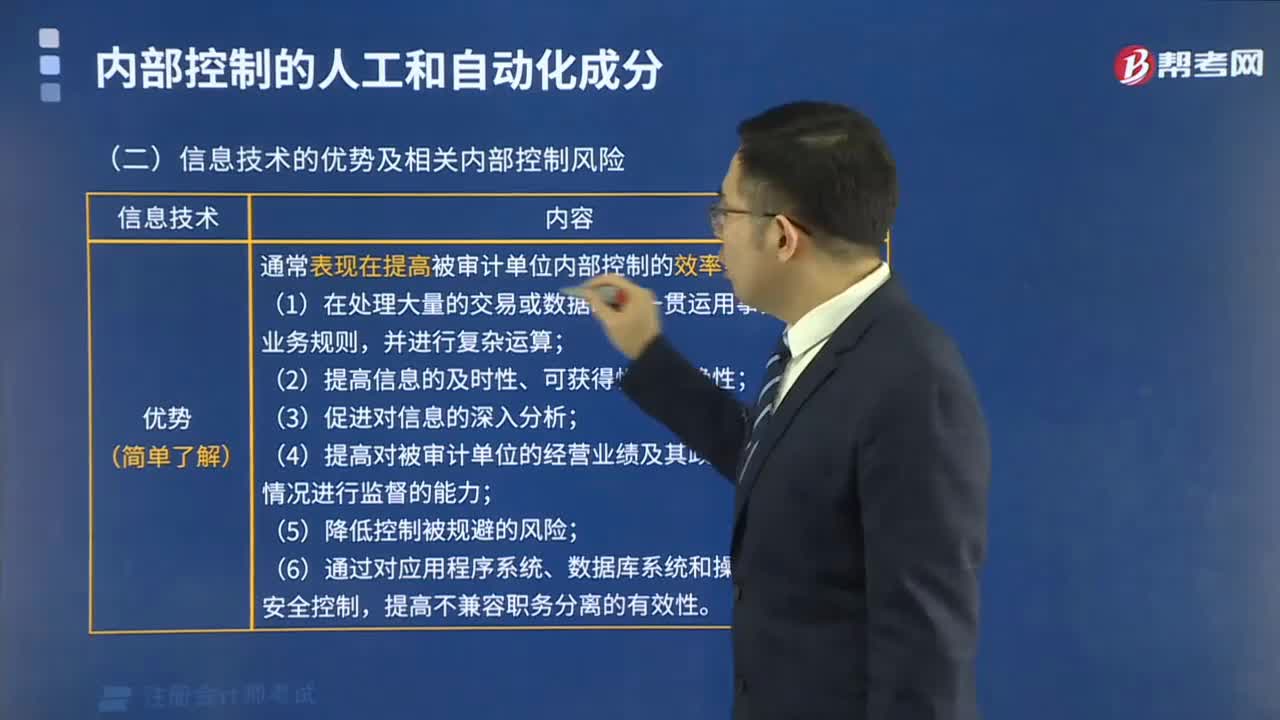

信息技術(shù)的優(yōu)勢及相關(guān)內(nèi)部控制風(fēng)險分別包括哪些內(nèi)容?

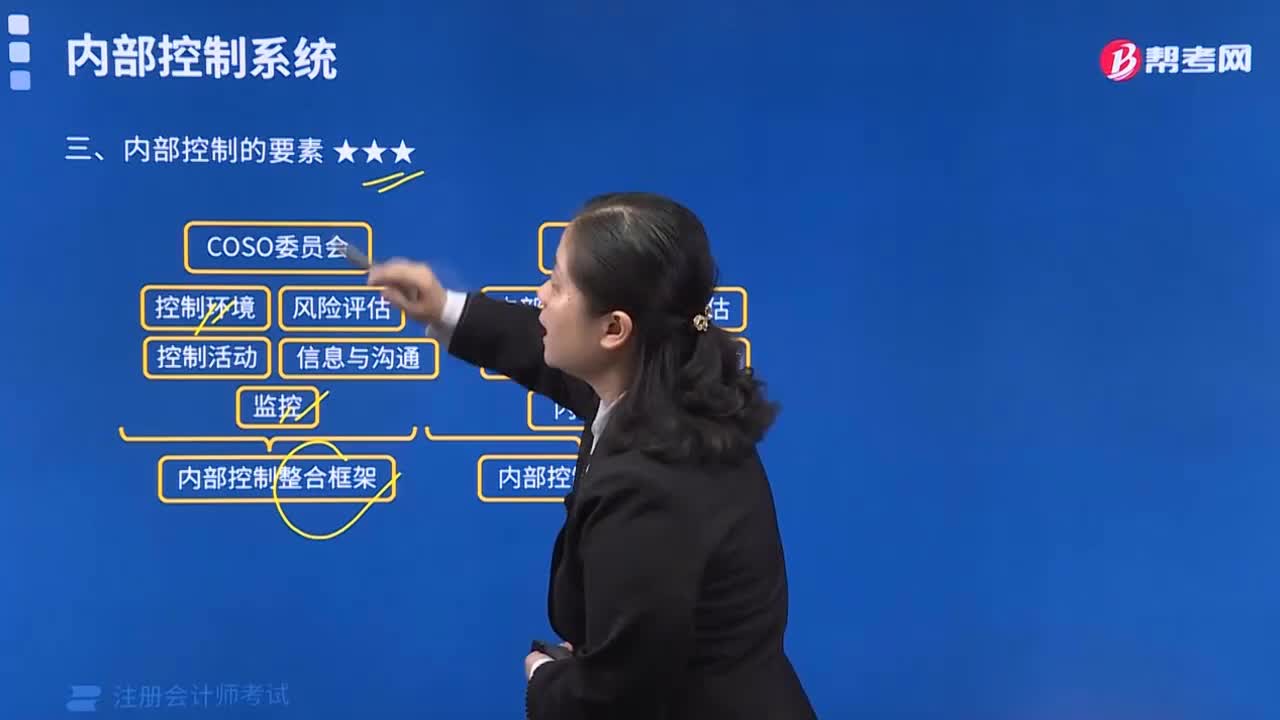

內(nèi)部控制系統(tǒng)之控制環(huán)境要素原則有哪些?

被審計單位的目標(biāo)、戰(zhàn)略以及相關(guān)經(jīng)營風(fēng)險分別包含哪些內(nèi)容?

人工控制與自動控制的關(guān)系如何區(qū)分?

企業(yè)利益相關(guān)者的利益矛盾與均衡包括哪些理論?

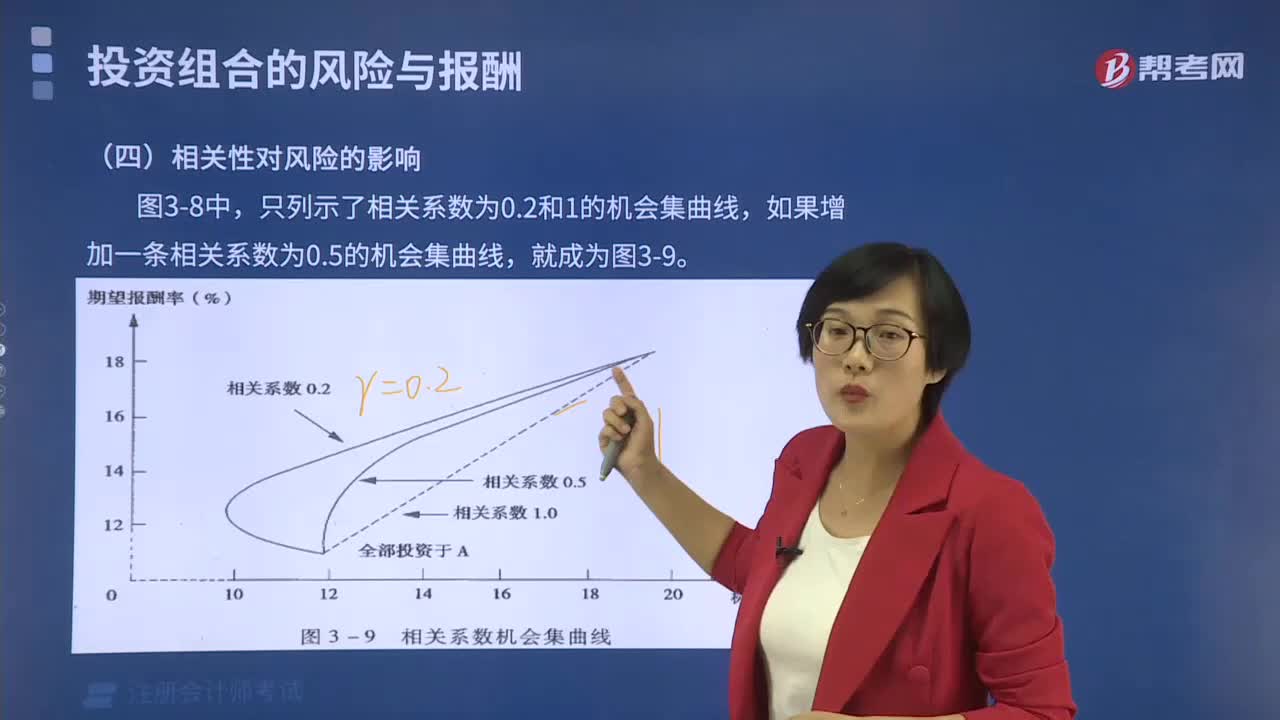

相關(guān)性對風(fēng)險有哪些影響?

17:31

17:31

制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項有哪些?:存貨監(jiān)盤計劃是注冊會計師應(yīng)當(dāng)根據(jù)被審計單位存貨的特點、盤存制度和存貨內(nèi)部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎(chǔ)上,制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項:制造過程漫長的企業(yè)(如飛機(jī)制造和酒類產(chǎn)品釀造企業(yè))的審計重點包括遞延成本、預(yù)期發(fā)生成本以及未來市場波動可能對當(dāng)期損益的影響等事項。被審計單位與存貨實地盤點相關(guān)的內(nèi)部控制包括。

02:33

02:33

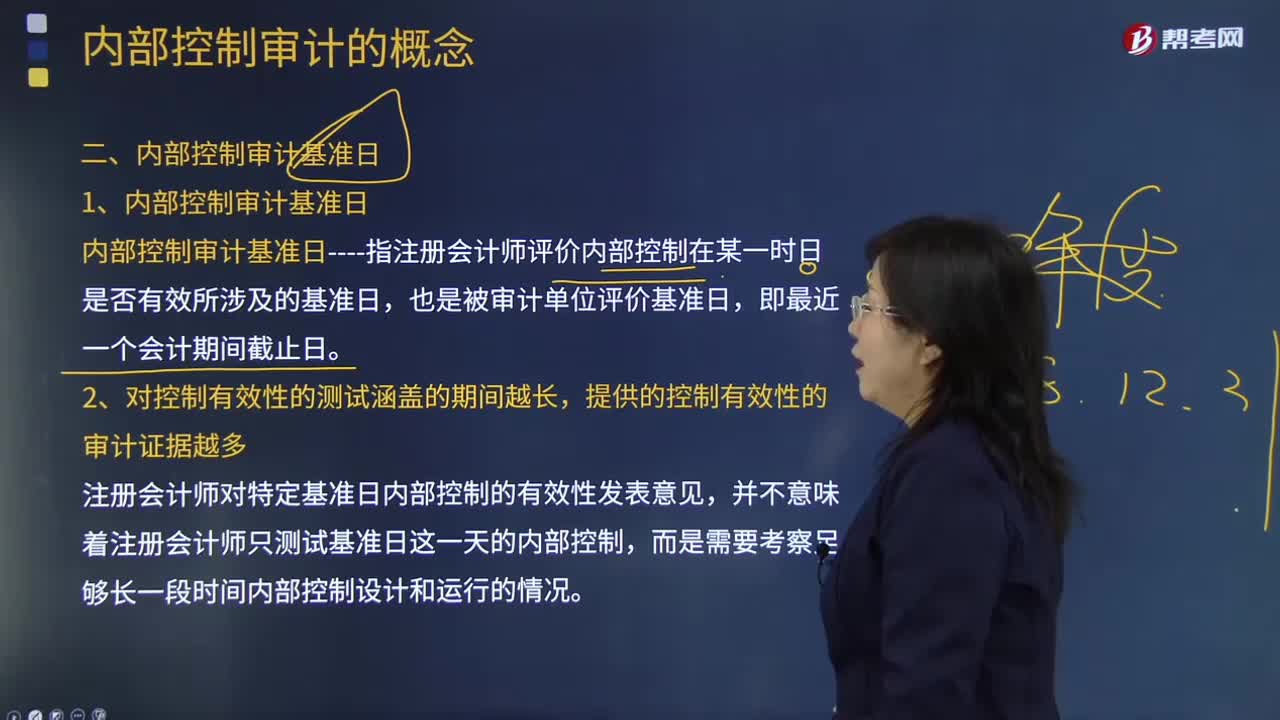

內(nèi)部控制審計基準(zhǔn)日是什么意思?:內(nèi)部控制審計基準(zhǔn)日是什么意思?內(nèi)部控制審計基準(zhǔn)日----指注冊會計師評價內(nèi)部控制在某一時日是否有效所涉及的基準(zhǔn)日,【提示】整合審計要求財務(wù)報表審計涵蓋整個期間(一般為一年)。財務(wù)報告內(nèi)部控制審計基于基準(zhǔn)日(最近的財務(wù)報告日)對內(nèi)部控制進(jìn)行審計,注冊會計師是對基準(zhǔn)日內(nèi)部控制的有效性發(fā)表意見,而不是對財務(wù)報表涵蓋的整個期間的內(nèi)部控制的有效性發(fā)表意見,對特定基準(zhǔn)日內(nèi)部控制的有效性發(fā)表意見。

00:34

00:34

相關(guān)系數(shù)與機(jī)會集的關(guān)系是什么?:相關(guān)系數(shù)與機(jī)會集的關(guān)系是什么?當(dāng)相關(guān)系數(shù)等于1的時候機(jī)會集是一條直線,證券報酬率之間的相關(guān)系數(shù)越大,風(fēng)險分散效果就越弱。相關(guān)系數(shù)是由統(tǒng)計學(xué)家卡爾·皮爾遜設(shè)計的統(tǒng)計指標(biāo),是研究變量之間線性相關(guān)程度的量,一般用字母r表示。機(jī)會集是投資組合的總體,指的是所有的投資組合。

00:31

00:31

信息技術(shù)一般控制審計是什么?:信息技術(shù)一般控制審計是什么?信息技術(shù)一般控制審計是指為了保證信息系統(tǒng)的安全,對整個信息系統(tǒng)以及外部各種環(huán)境要素實施的、對所有的應(yīng)用或控制模塊具有普遍影響的控制措施。一般控制的政策和程序與多個應(yīng)用系統(tǒng)有關(guān),有助于保證信息系統(tǒng)持續(xù)恰當(dāng)?shù)剡\(yùn)行(包括信息的完整性和數(shù)據(jù)的安全性),支持應(yīng)用控制作用的有效發(fā)揮。

00:56

00:56

審計工作底稿如何控制?:審計工作底稿控制:清晰地顯示其生成、修改及復(fù)核的時間和人員;在審計業(yè)務(wù)的所有階段,尤其是在項目組成員共享信息或通過互聯(lián)網(wǎng)傳遞信息時,保護(hù)信息的完整性和安全性;防止未經(jīng)授權(quán)改動審計工作底稿;允許項目組和其他經(jīng)授權(quán)的人員為適當(dāng)履行職責(zé)而接觸審計工作底稿。審計工作底稿保存:電子或其他介質(zhì)形式存在的底稿,應(yīng)與其他紙質(zhì)形式的審計工作底稿一并歸檔,并應(yīng)能通過打印等方式,轉(zhuǎn)換成紙質(zhì)形式的審計工作底稿。

00:39

00:39

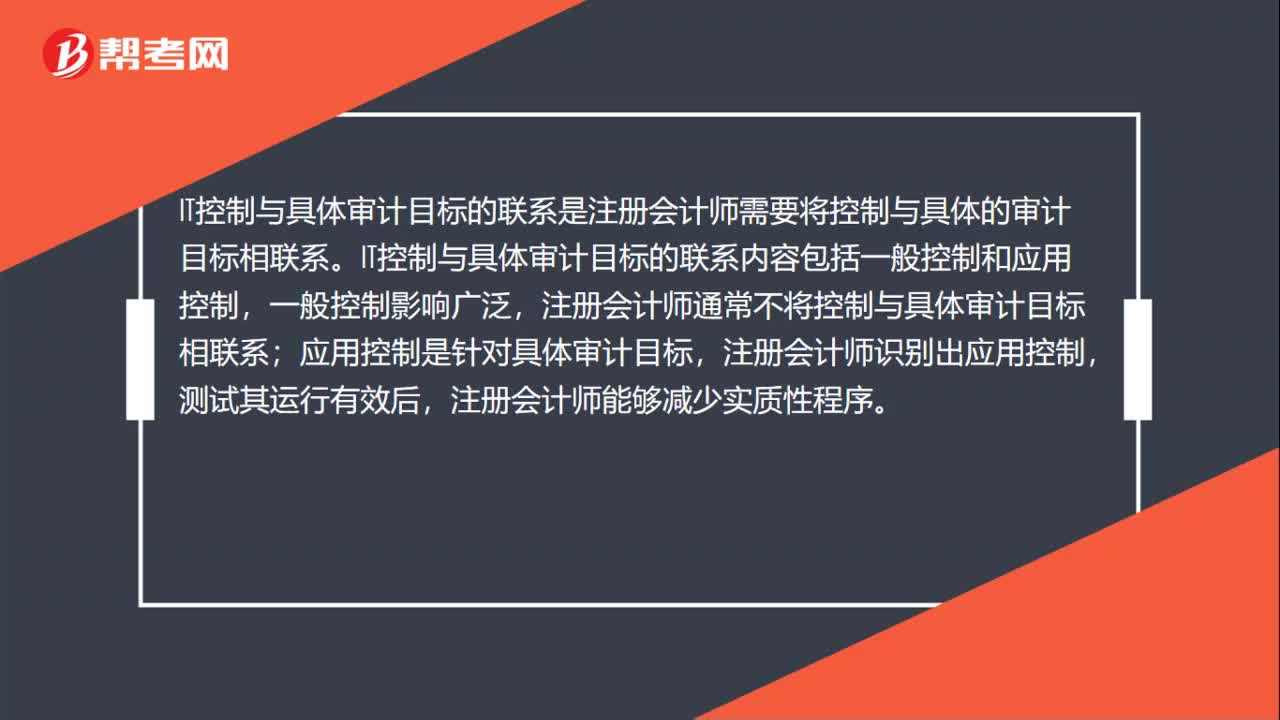

IT控制與具體審計目標(biāo)的聯(lián)系是什么?:IT控制與具體審計目標(biāo)的聯(lián)系是什么?IT控制與具體審計目標(biāo)的聯(lián)系是注冊會計師需要將控制與具體的審計目標(biāo)相聯(lián)系。IT控制與具體審計目標(biāo)的聯(lián)系內(nèi)容包括一般控制和應(yīng)用控制,一般控制影響廣泛,注冊會計師通常不將控制與具體審計目標(biāo)相聯(lián)系;應(yīng)用控制是針對具體審計目標(biāo),注冊會計師識別出應(yīng)用控制,測試其運(yùn)行有效后,注冊會計師能夠減少實質(zhì)性程序。

03:09

03:09

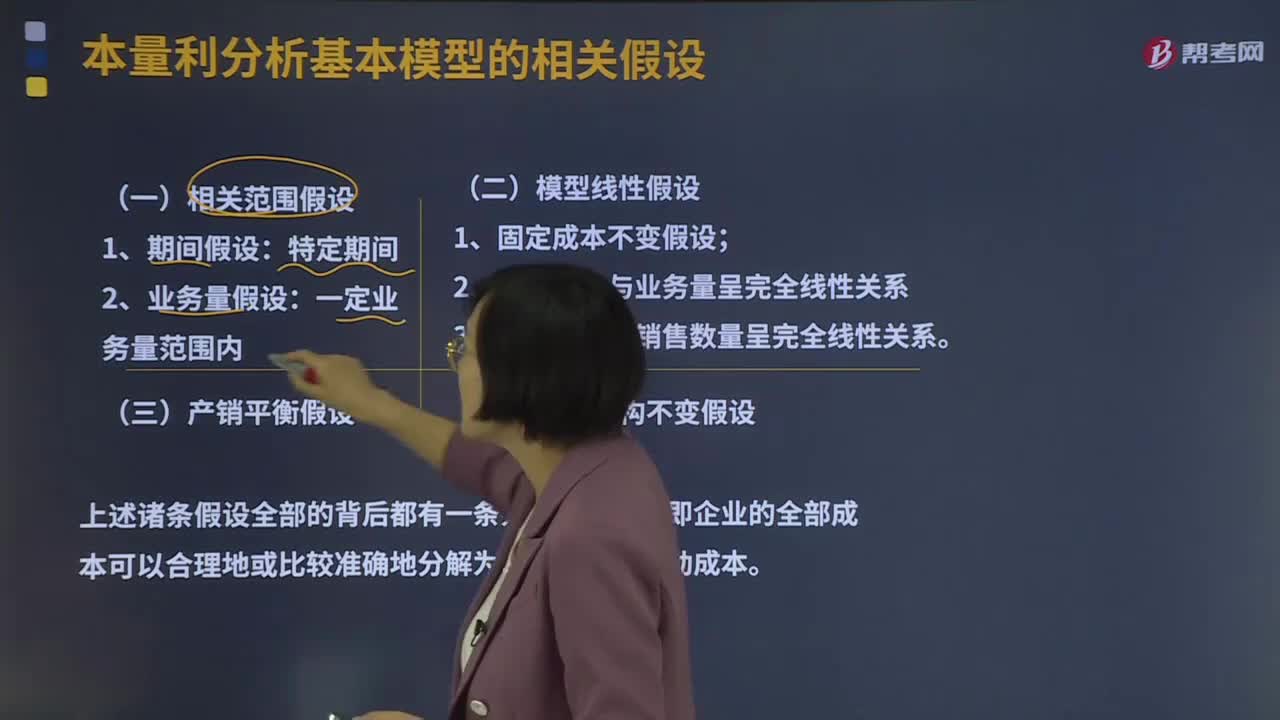

本量利分析基本模型的相關(guān)假設(shè)有哪些?:模型線性假設(shè)由相關(guān)范圍假設(shè)派生而來,產(chǎn)銷平衡假設(shè)與品種結(jié)構(gòu)不變假設(shè)是對模型線性假設(shè)的進(jìn)一步補(bǔ)充;品種結(jié)構(gòu)不變假設(shè)又是多品種條件下產(chǎn)銷平衡假設(shè)的前提條件。所以成本按性態(tài)劃分的基本假設(shè)也就構(gòu)成了本量利分析的基本假設(shè),對成本按性態(tài)進(jìn)行劃分而得到的固定成本和變動成本,2、變動成本與業(yè)務(wù)量呈完全線性關(guān)系假設(shè)。變動成本與業(yè)務(wù)量呈完全線性關(guān)系,斜率就是單位變動成本,3、銷售收入與銷售數(shù)量呈完全線性關(guān)系假設(shè)。

01:02

01:02

審計程序的作用有哪些?:審計程序的作用有哪些?審計程序是審計工作從開始到結(jié)束的整個過程。即計劃階段、實施審計階段和審計完成階段。初步評價被審計單位的內(nèi)部控制;分析審計風(fēng)險;對被審計單位內(nèi)部控制進(jìn)行控制測試;對會計報表項目進(jìn)行實質(zhì)性測試;整理、評價執(zhí)行審計業(yè)務(wù)中收集到的審計證據(jù);注冊會計師通過實施審計程序,控制測試旨在評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯報方面的運(yùn)行有效性。實質(zhì)性程序旨在發(fā)現(xiàn)認(rèn)定層次重大錯報。

04:46

04:46

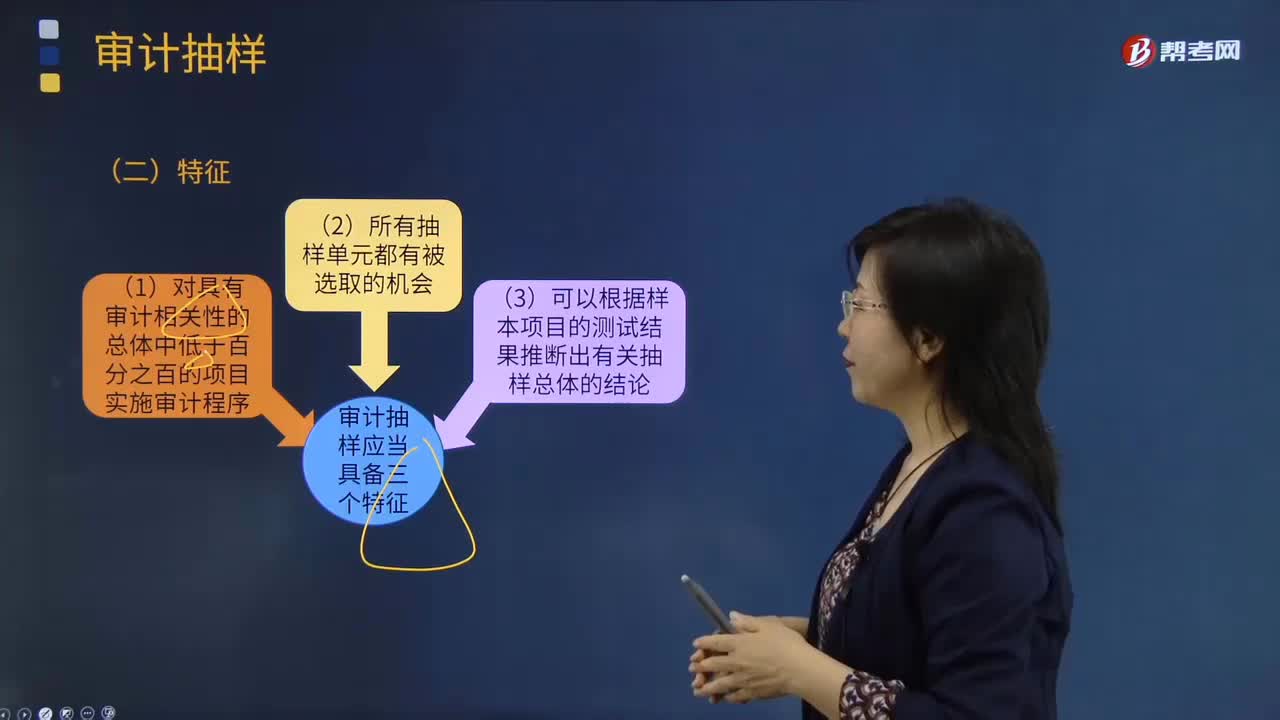

審計抽樣有哪些特征?:審計抽樣是指注冊會計師對具有審計相關(guān)性的總體中低于百分之百的項目實施審計程序,(3)可以根據(jù)樣本項目的測試結(jié)果推斷出有關(guān)抽樣總體的結(jié)論;而抽樣審計是從審計對象總體根據(jù)統(tǒng)計原理選取部分樣本進(jìn)行審計,【提示】只有當(dāng)從抽樣總體中選取的樣本具有代表性時,注冊會計師才能根據(jù)樣本項目的測試結(jié)果推斷出有關(guān)總體的結(jié)論。與對整個總體實施與樣本相同的審計程序得出的結(jié)論類似。

07:15

07:15

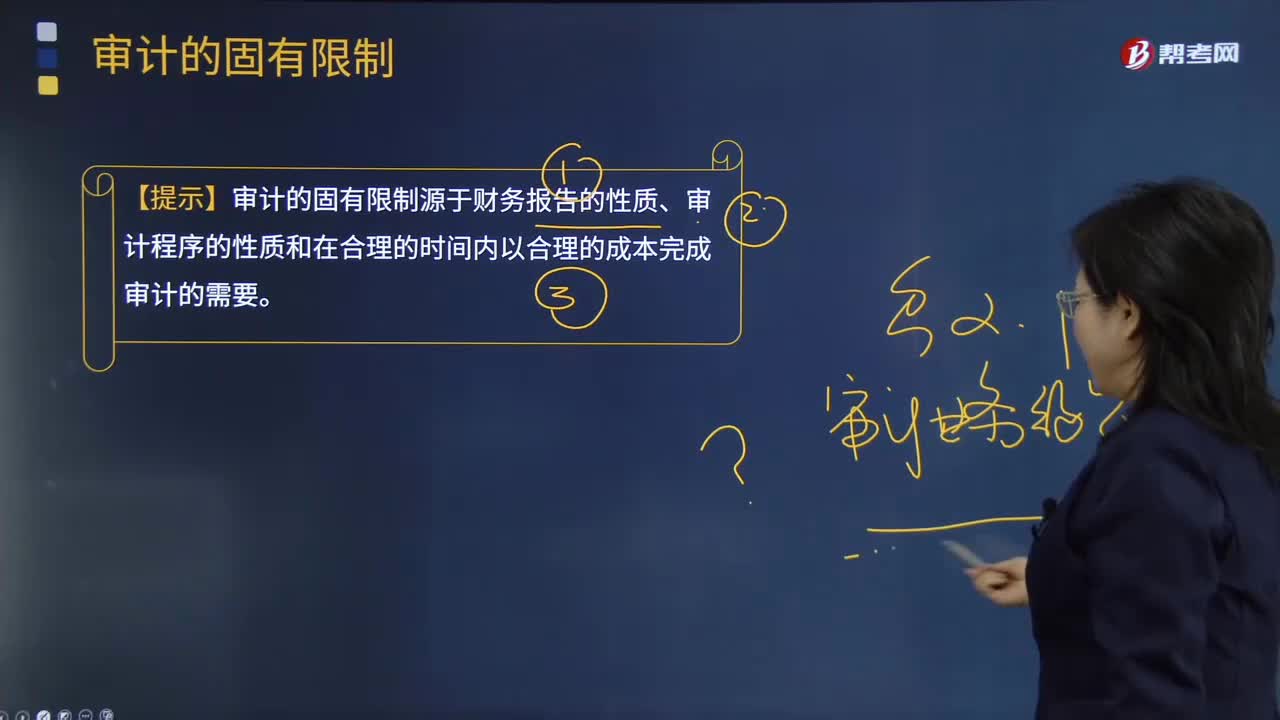

審計的固有限制有哪些?:【提示】審計的固有限制源于財務(wù)報告的性質(zhì)、審計程序的性質(zhì)和在合理的時間內(nèi)以合理的成本完成審計的需要。需要根據(jù)被審計單位的事實和情況運(yùn)用適用的財務(wù)報告編制基礎(chǔ)的規(guī)定。注冊會計師獲取審計證據(jù)的能力受到實務(wù)和法律上的限制;1.管理層或其他人員可能有意或無意地不提供與財務(wù)報表編制相關(guān)的或注冊會計師要求的全部信息。【2011年注冊會計師考試真題】在向甲公司管理層解釋審計的固有限制時。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日