-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34

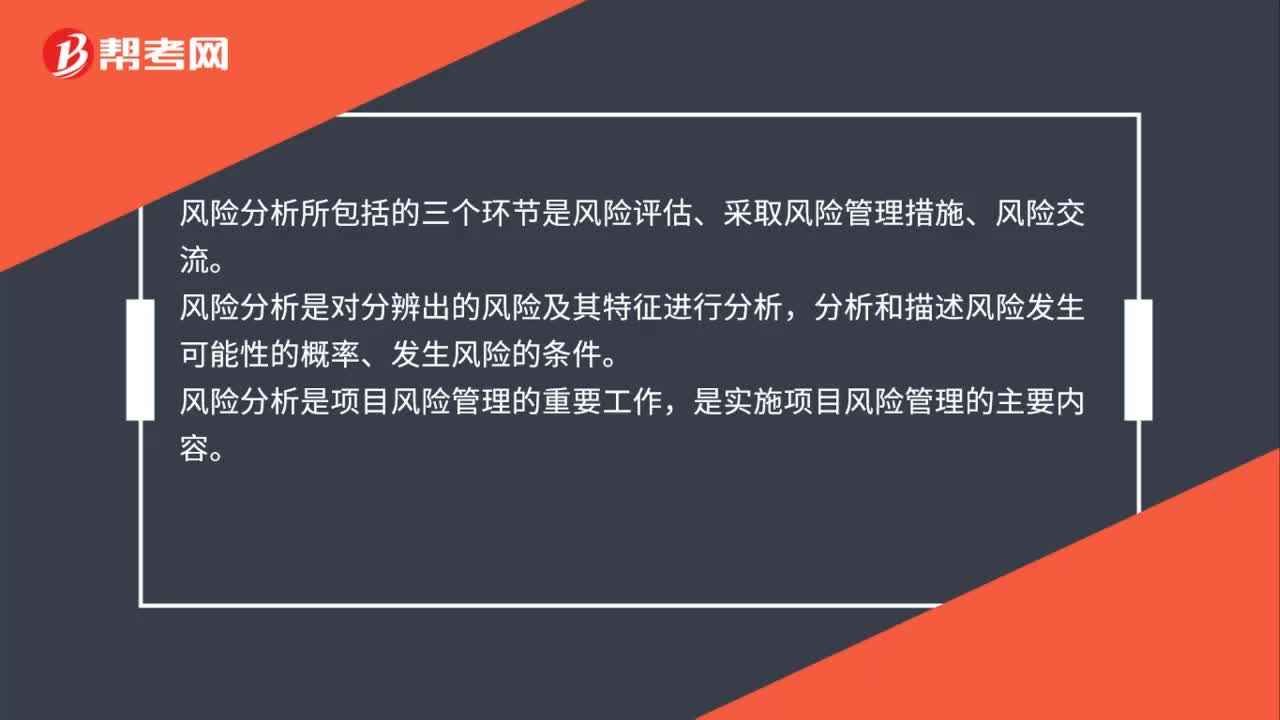

風(fēng)險分析所包括的三個環(huán)節(jié)是什么?:風(fēng)險分析所包括的三個環(huán)節(jié)是什么?風(fēng)險分析所包括的三個環(huán)節(jié)是風(fēng)險評估、采取風(fēng)險管理措施、風(fēng)險交流。風(fēng)險分析是對分辨出的風(fēng)險及其特征進行分析,分析和描述風(fēng)險發(fā)生可能性的概率、發(fā)生風(fēng)險的條件。風(fēng)險分析是項目風(fēng)險管理的重要工作,是實施項目風(fēng)險管理的主要內(nèi)容。

01:04

01:04

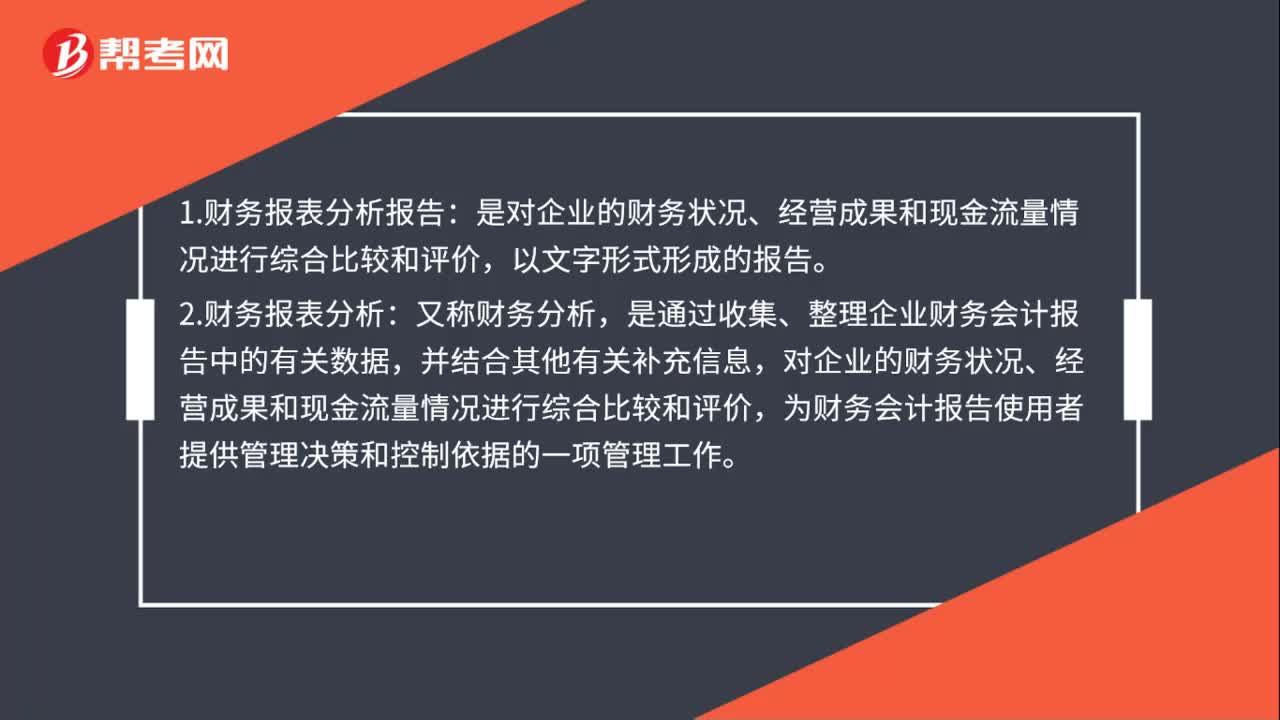

財務(wù)報表分析及分析報告是什么?:財務(wù)報表分析及分析報告是什么?1.財務(wù)報表分析報告:以文字形式形成的報告。2.財務(wù)報表分析:又稱財務(wù)分析,是通過收集、整理企業(yè)財務(wù)會計報告中的有關(guān)數(shù)據(jù),并結(jié)合其他有關(guān)補充信息,對企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量情況進行綜合比較和評價,為財務(wù)會計報告使用者提供管理決策和控制依據(jù)的一項管理工作。3.財務(wù)報表分析的對象是企業(yè)的各項基本活動。財務(wù)報表分析就是從報表中獲取符合報表使用人分析目的的信息。

00:31

00:31

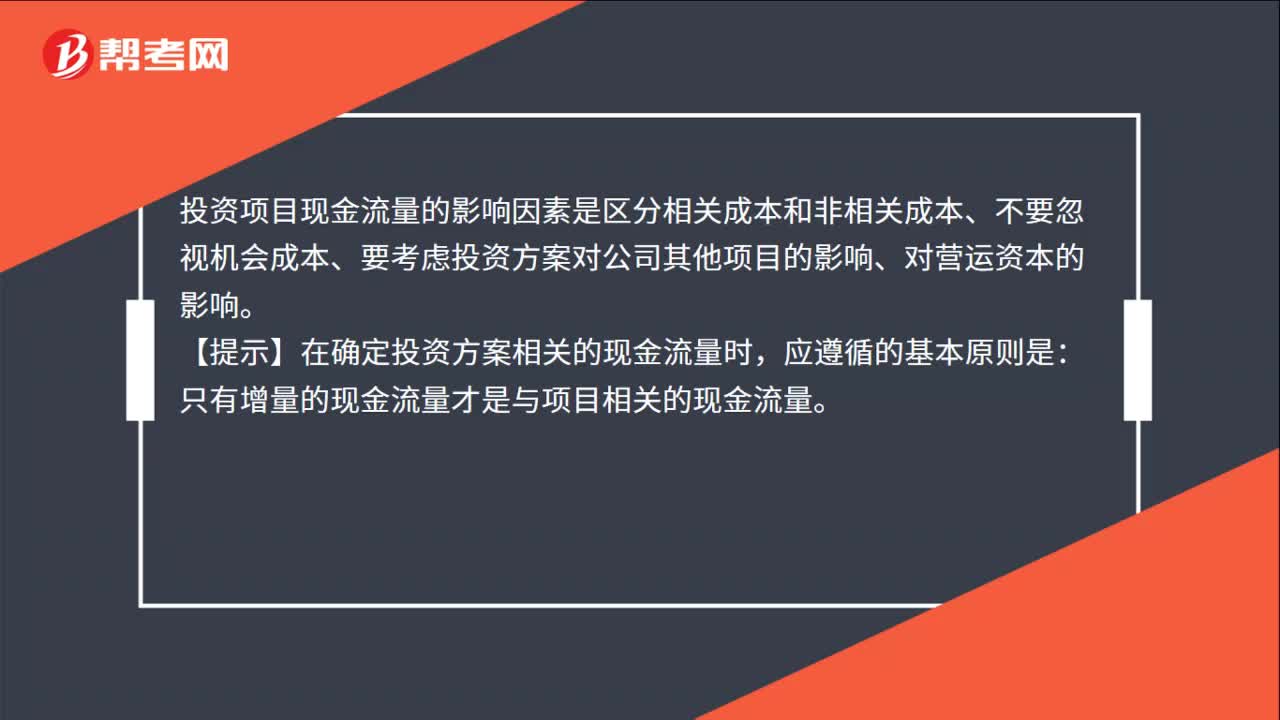

投資項目現(xiàn)金流量的影響因素是什么?:投資項目現(xiàn)金流量的影響因素是什么?投資項目現(xiàn)金流量的影響因素是區(qū)分相關(guān)成本和非相關(guān)成本、不要忽視機會成本、要考慮投資方案對公司其他項目的影響、對營運資本的影響。【提示】在確定投資方案相關(guān)的現(xiàn)金流量時,應(yīng)遵循的基本原則是:只有增量的現(xiàn)金流量才是與項目相關(guān)的現(xiàn)金流量。

00:25

00:25

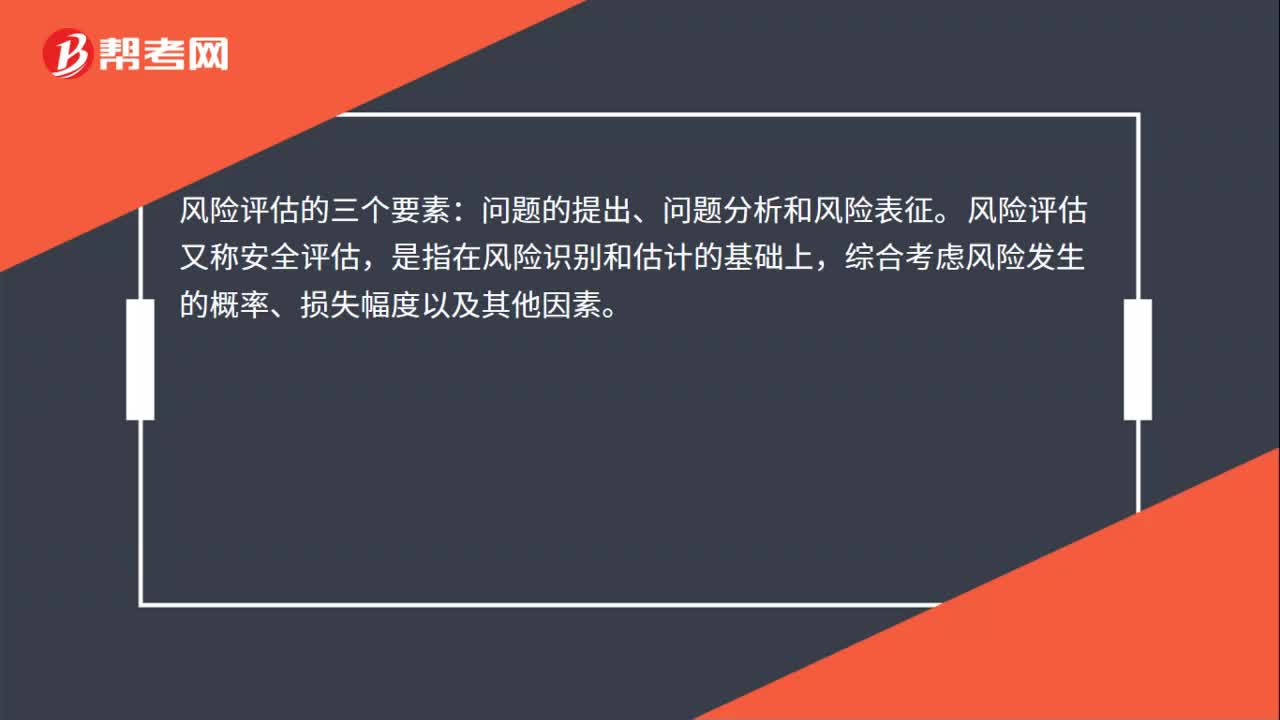

風(fēng)險評估的三個要素是什么?:風(fēng)險評估的三個要素:問題的提出、問題分析和風(fēng)險表征。風(fēng)險評估又稱安全評估,是指在風(fēng)險識別和估計的基礎(chǔ)上,綜合考慮風(fēng)險發(fā)生的概率、損失幅度以及其他因素。

02:03

02:03

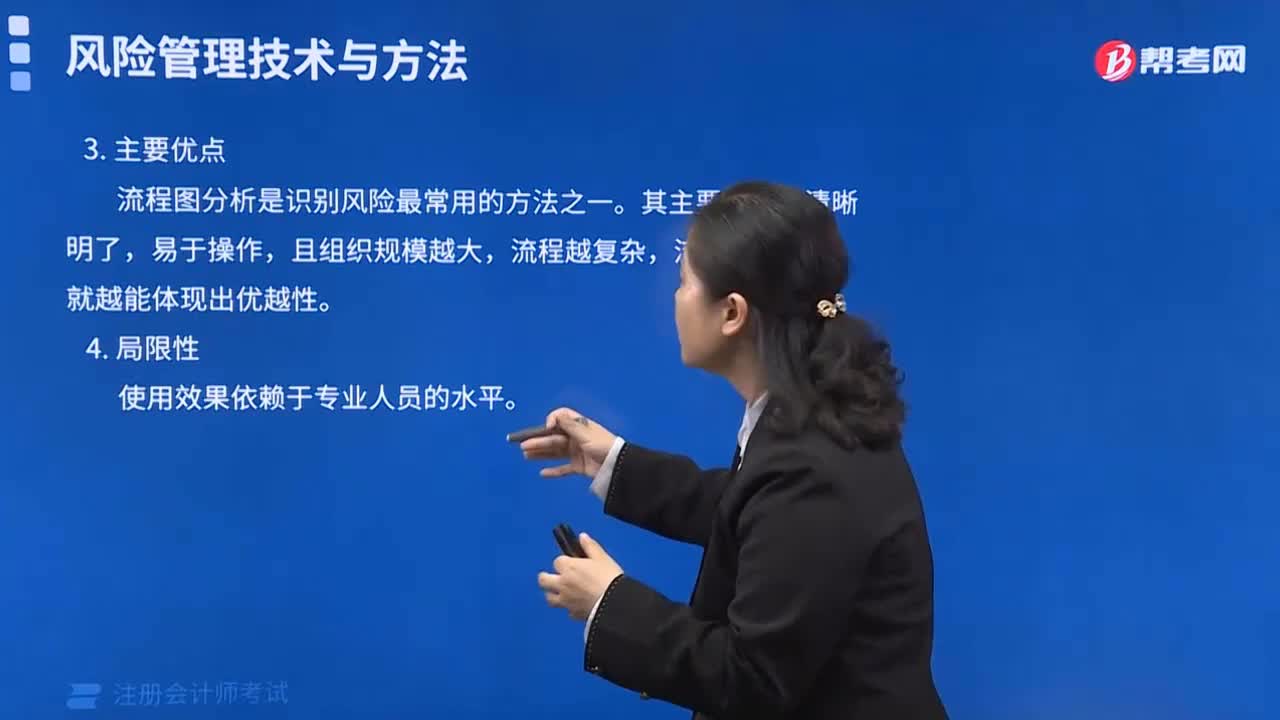

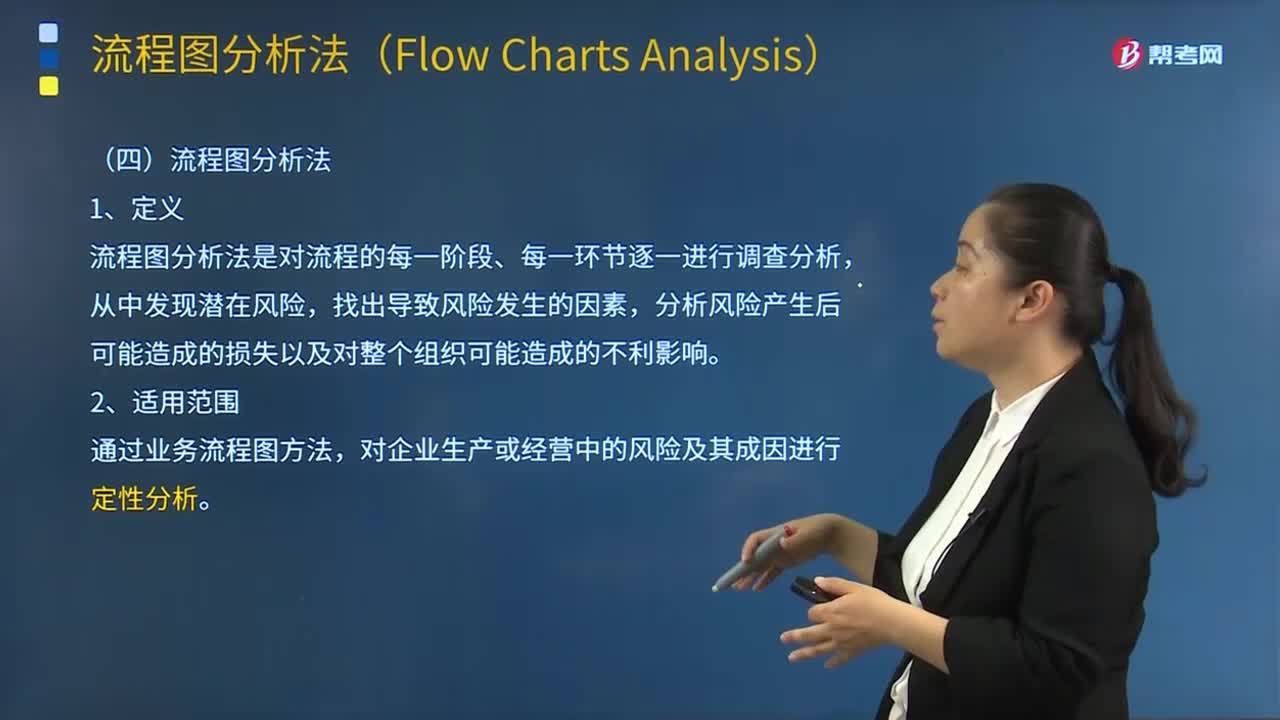

流程圖分析法的具體內(nèi)容是什么?:流程圖分析法是對流程的每一階段、每一環(huán)節(jié)逐一進行調(diào)查分析,流程圖法將一項特定的生產(chǎn)或經(jīng)營活動按步驟或階段順序以若干個模塊形式組成一個流程圖系列,在每個模塊中都標(biāo)示出各種潛在的風(fēng)險因素或風(fēng)險事件,在企業(yè)風(fēng)險識別過程中,運用流程圖繪制企業(yè)的經(jīng)營管理業(yè)務(wù)流程,可以將與企業(yè)各種活動有影響的關(guān)鍵點清晰地表現(xiàn)出來,結(jié)合企業(yè)中這些關(guān)鍵點的實際情況和相關(guān)歷史資料,就能夠明確企業(yè)的風(fēng)險狀況。通過業(yè)務(wù)流程圖方法。

03:04

03:04

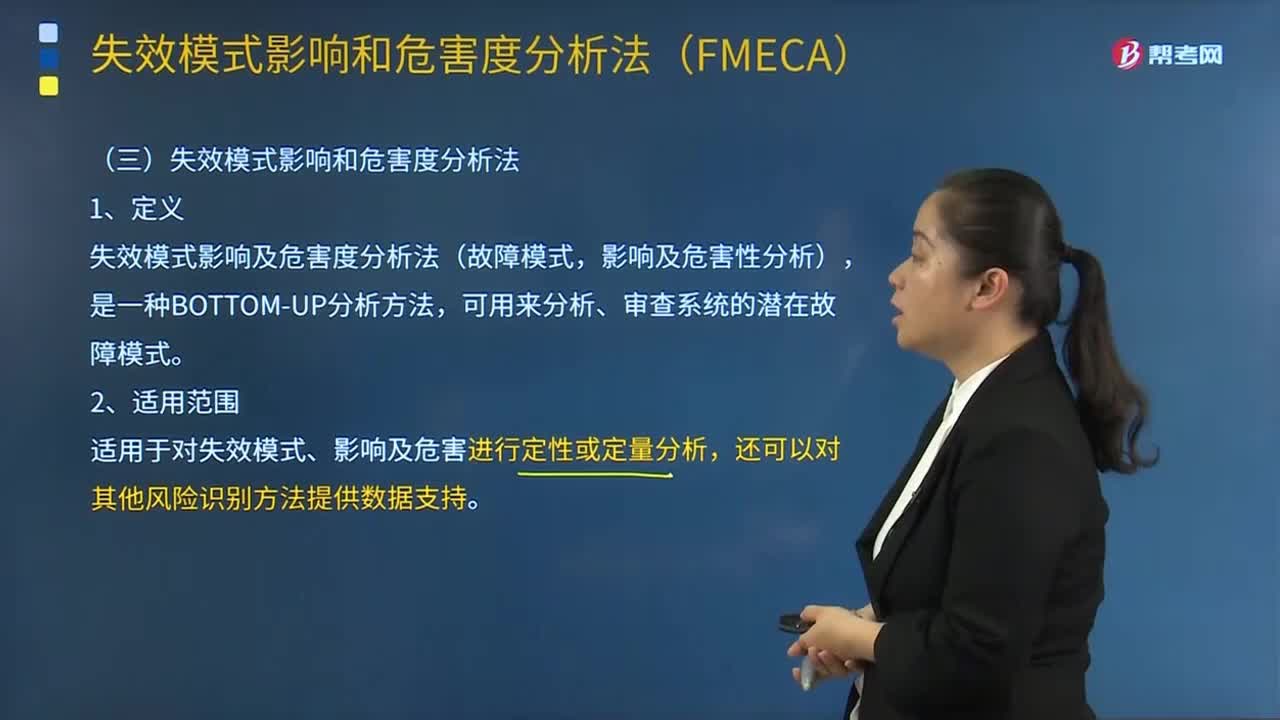

什么是失效模式影響和危害度分析法?:什么是失效模式影響和危害度分析法?失效模式影響及危害度分析法(故障模式,影響及危害性分析),可用來分析、審查系統(tǒng)的潛在故障模式。適用于對失效模式、影響及危害進行定性或定量分析。還可以對其他風(fēng)險識別方法提供數(shù)據(jù)支持:設(shè)備和系統(tǒng)失效模式,(2)識別組件失效模式及其原因和對系統(tǒng)的影響;從而避免了開支較大的設(shè)備改造。(4)識別單點失效模式以及對冗余或安全系統(tǒng)的需要:(1)只能識別單個失效模式;

03:29

03:29

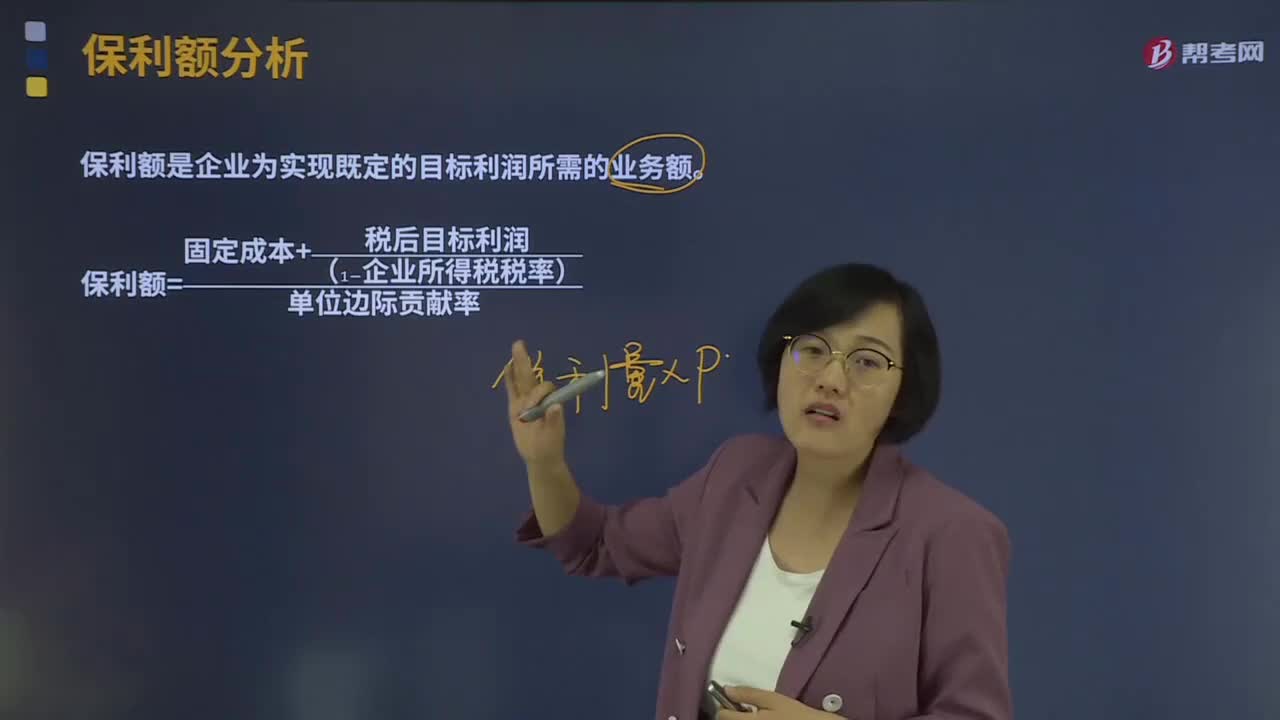

什么是保利額分析?:什么是保利額分析?保利額是企業(yè)為實現(xiàn)既定的目標(biāo)利潤所需的業(yè)務(wù)額。保利點是指在單價和成本水平既定的情況下,為確保事先確定的目標(biāo)利潤(TP)能夠?qū)崿F(xiàn)而應(yīng)當(dāng)達到的業(yè)務(wù)量的統(tǒng)稱。下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】某企業(yè)僅產(chǎn)銷一種產(chǎn)品,銷售單價為2元,單位變動成本為1.2元,若稅后目標(biāo)利潤為1 500元,計算保利量和保利額。

03:06

03:06

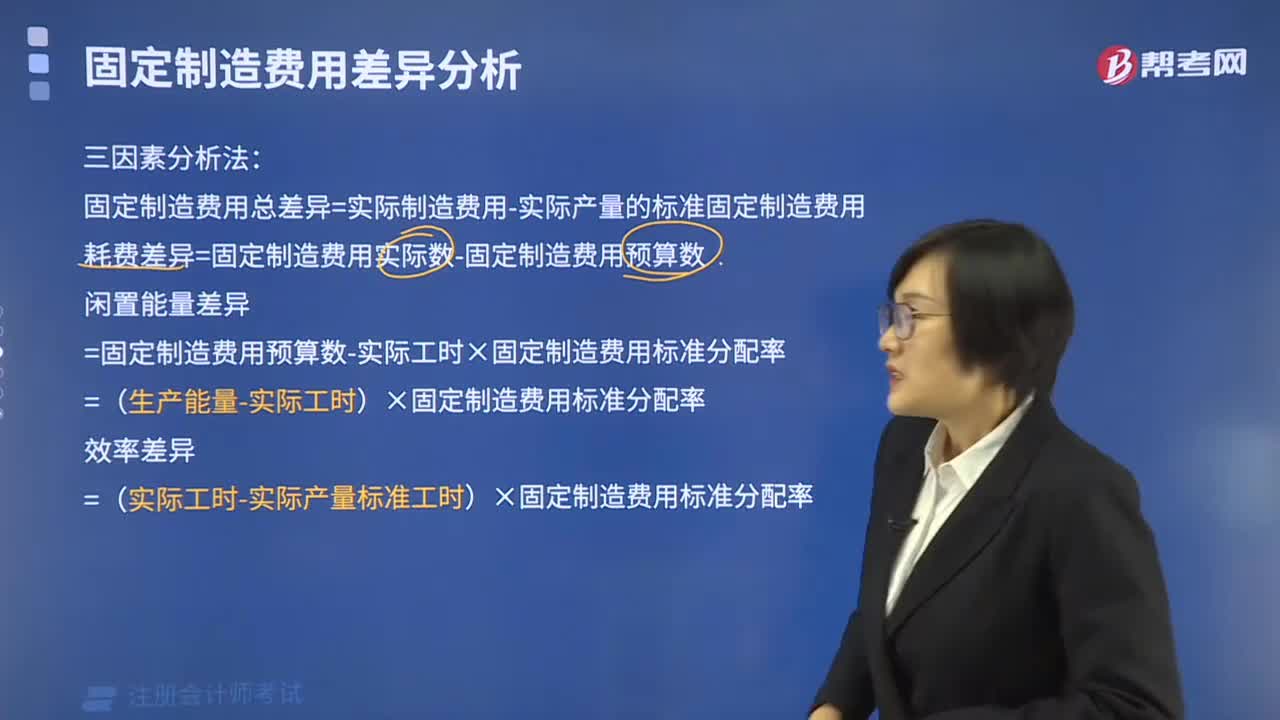

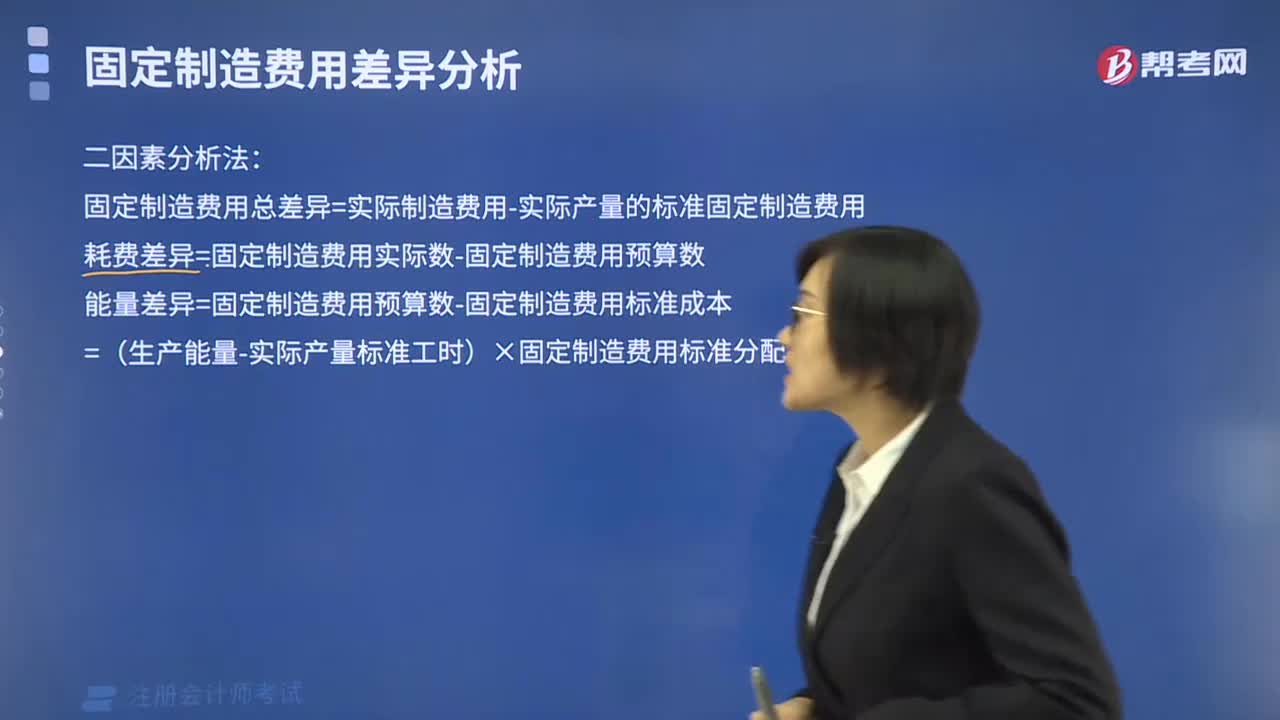

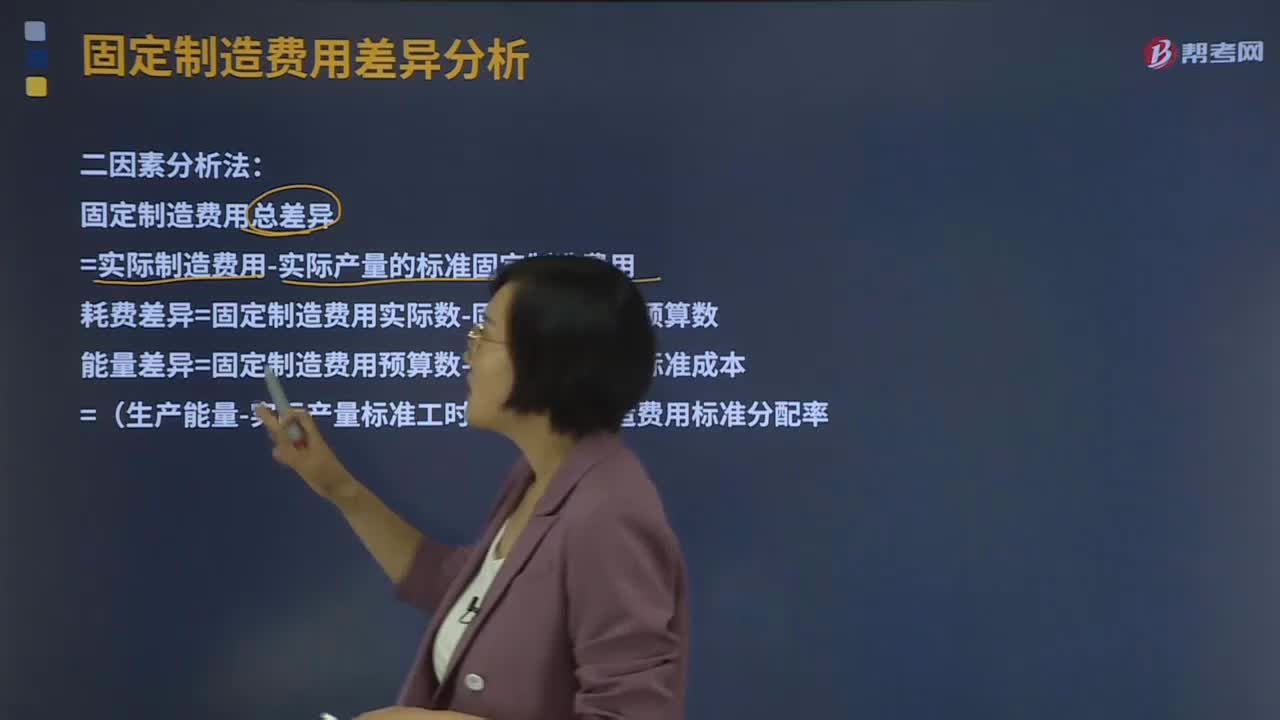

什么是二因素分析法?:二因素分析法是將固定制造費用差異分為固定制造費用耗費差異和固定制造費用能量差異。固定制造費用總差異=實際制造費用-實際產(chǎn)量的標(biāo)準(zhǔn)固定制造費用耗費差異=固定制造費用實際數(shù)-固定制造費用預(yù)算數(shù)能量差異=固定制造費用預(yù)算數(shù)-固定制造費用標(biāo)準(zhǔn)成本=(生產(chǎn)能量-實際產(chǎn)量標(biāo)準(zhǔn)工時)×固定制造費用標(biāo)準(zhǔn)分配率固定制造費用標(biāo)準(zhǔn)分配率=固定制造費用預(yù)算數(shù) 生產(chǎn)能量1、固定制造費用實際數(shù)

04:12

04:12

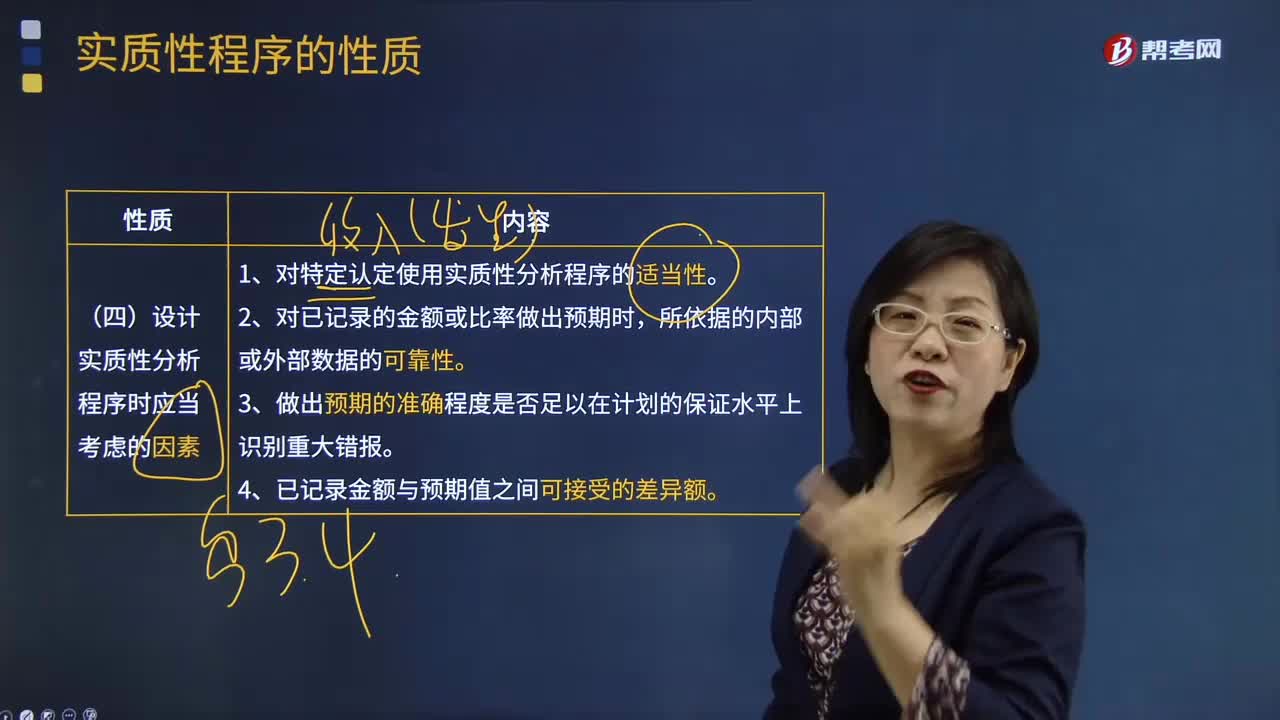

設(shè)計實質(zhì)性分析程序時應(yīng)當(dāng)考慮的因素?:設(shè)計實質(zhì)性分析程序時應(yīng)當(dāng)考慮的因素?用作實質(zhì)性程序的分析程序稱為實質(zhì)性分析程序。實質(zhì)性分析程序與細節(jié)測試都可用于收集審計證據(jù),以識別財務(wù)報表認(rèn)定層次的重大錯報風(fēng)險。實質(zhì)性分析程序能夠達到的精確度可能受到種種限制,注冊會計師計劃獲取的保證水平越高,對數(shù)據(jù)可靠性的要求也就越高。注冊會計師應(yīng)當(dāng)將識別出的差異額與可接受的差異額進行比較,設(shè)計實質(zhì)性分析程序時應(yīng)當(dāng)考慮的因素:

01:57

01:57

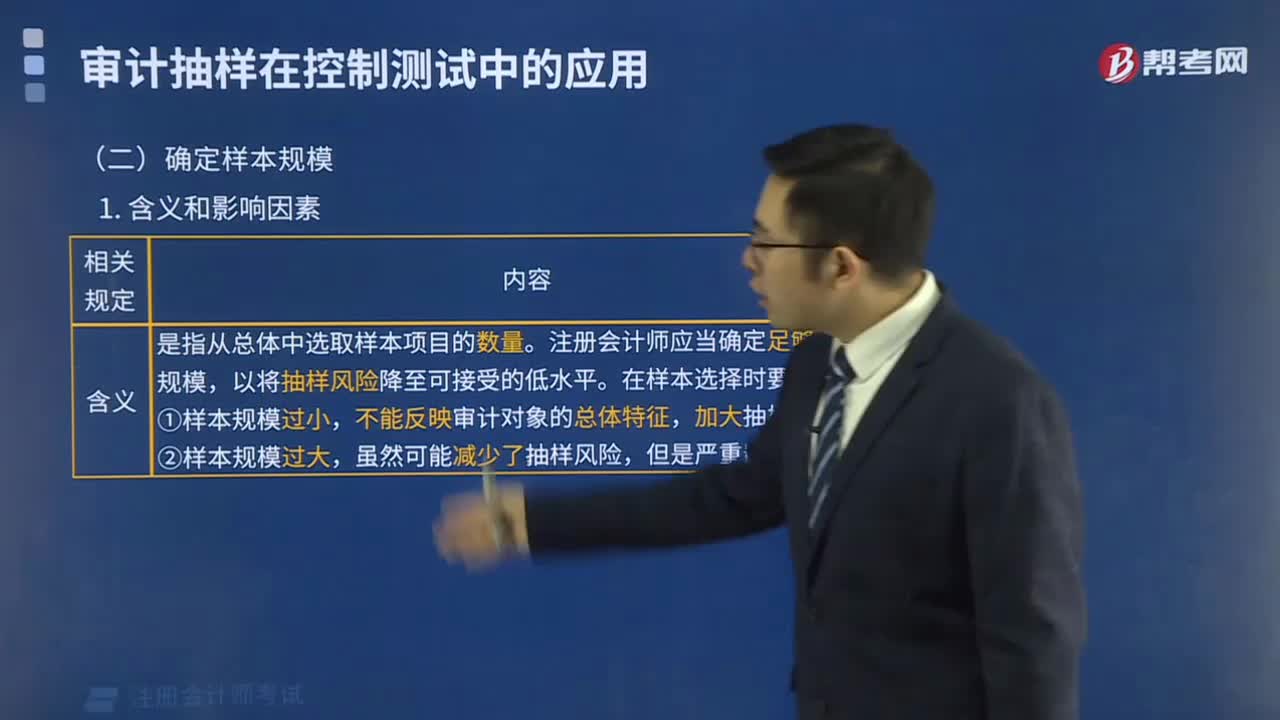

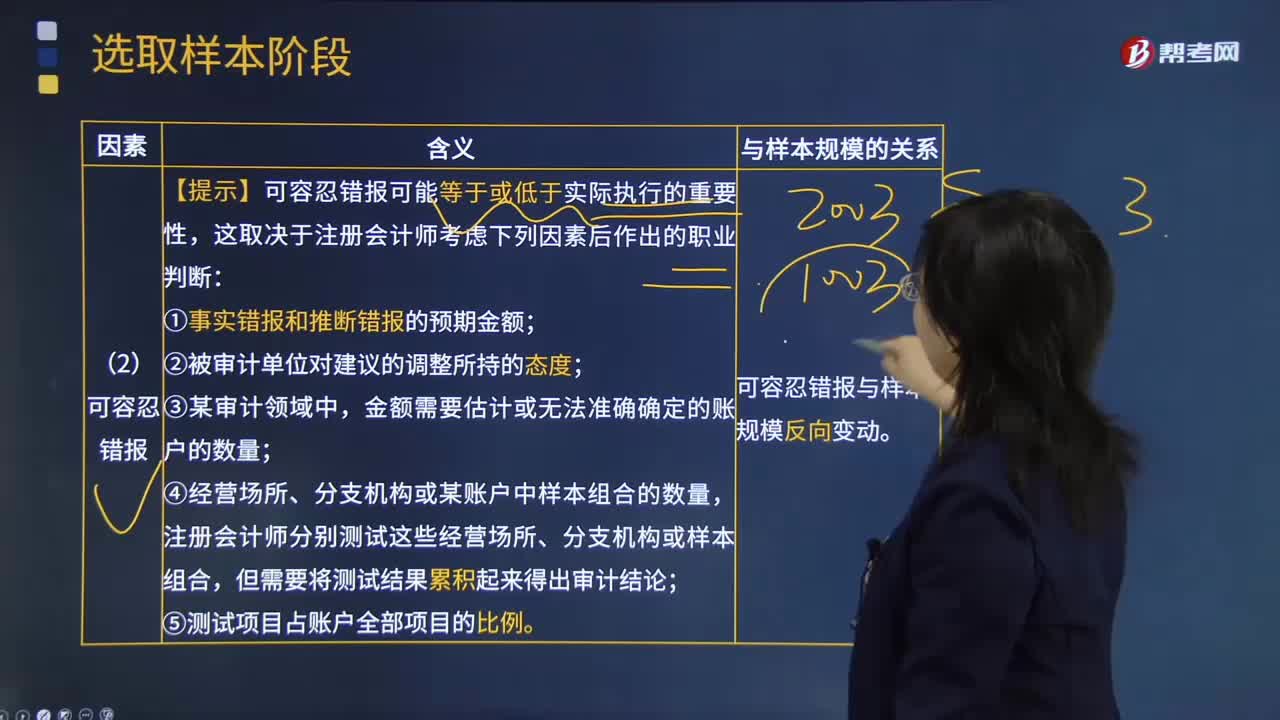

影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?:影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?錯報是指某一財務(wù)報表項目的金額、分類、列報或披露,與按照適用的財務(wù)報告編制基礎(chǔ)應(yīng)當(dāng)列示的金額、分類、列報或披露之間存在的差異;需要對金額、分類、列報或披露作出的必要調(diào)整。【提示】可容忍錯報可能等于或低于實際執(zhí)行的重要性,①事實錯報和推斷錯報的預(yù)期金額;金額需要估計或無法準(zhǔn)確確定的賬戶的數(shù)量;④經(jīng)營場所、分支機構(gòu)或某賬戶中樣本組合的數(shù)量。

00:59

00:59

固定制造費用二因素分析法是什么?:固定制造費用二因素分析法是什么?二因素分析法是固定制造費用差異分析的一種。其公式為:固定制造費用總差異=實際固定制造費用-實際產(chǎn)量的標(biāo)準(zhǔn)固定制造費用(1)固定制造費用耗費差異 =固定制造費用實際數(shù)-固定制造費用預(yù)算數(shù)(2)固定制造費用能量差異 =固定制造費用預(yù)算數(shù)-固定制造費用標(biāo)準(zhǔn)成本

16:35

16:35

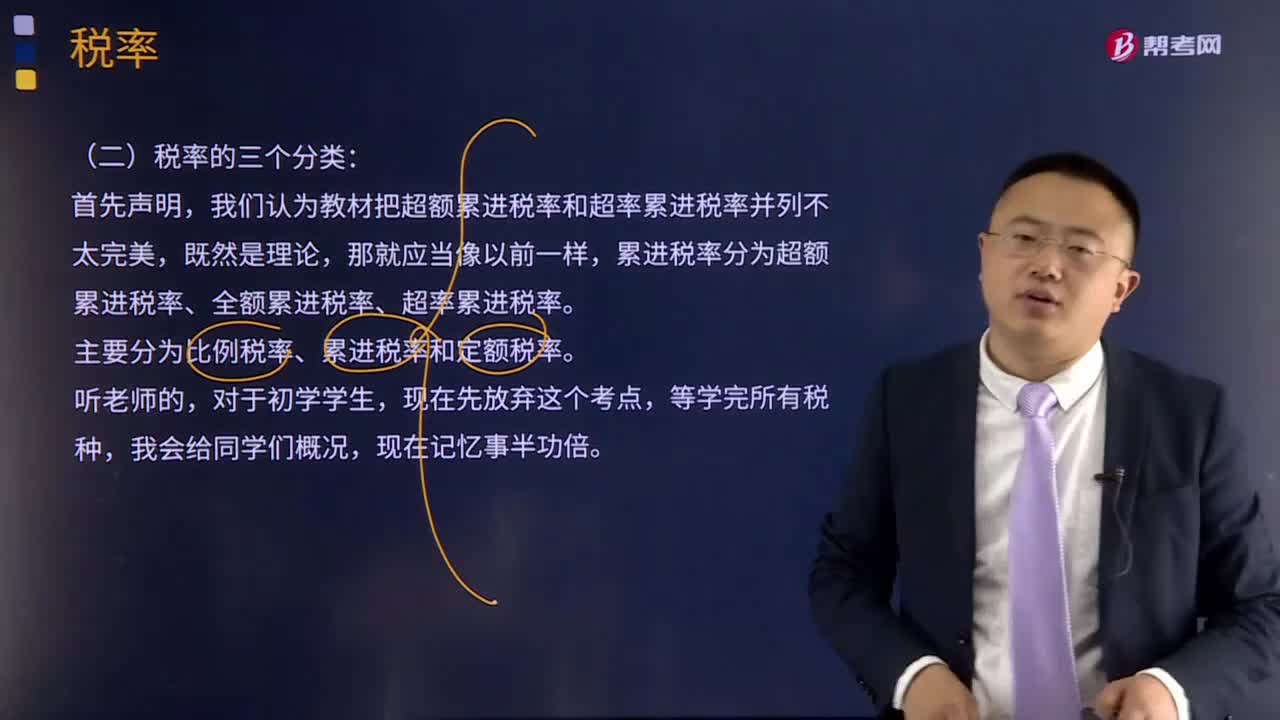

稅率的三個分類是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,我們認(rèn)為教材把超額累進稅率和超率累進稅率并列不太完美,主要分為比例稅率、累進稅率和定額稅率。同學(xué)們體會全額累進稅率和超額累進稅率的優(yōu)缺點及他們各自定義:1、全額累進稅率是把征稅對象的數(shù)額劃分為若干等級,對每個等級分別規(guī)定相應(yīng)稅率,課稅對象的全部數(shù)額都按提高后級距的相應(yīng)稅率征稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日