-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:29

05:29

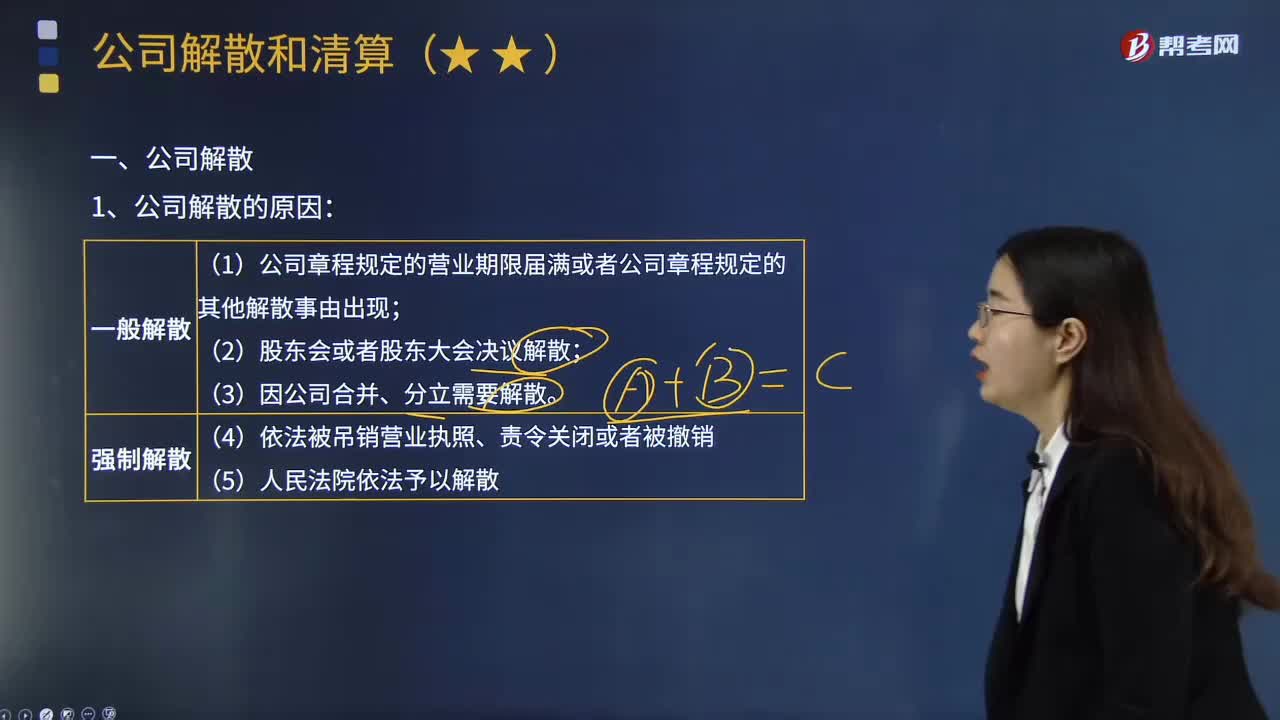

帶你快速了解什么是公司解散?:是指公司發(fā)生章程規(guī)定或法定的除破產以外的解散事由而停止業(yè)務活動,公司繼續(xù)存續(xù)會使股東利益受到重大損失,股東表決時無法達到法定或者公司章程規(guī)定的比例;持續(xù)兩年以上不能做出有效的股東會或者股東大會決議,公司繼續(xù)存續(xù)會使股東利益受到重大損失的情形”(1)股東提起解散公司訴訟應當以,(3)原告提起解散公司訴訟應當告知其他股東。(4)人民法院關于解散公司訴訟作出的判決,對公司全體股東具有法律約束力。

11:21

11:21

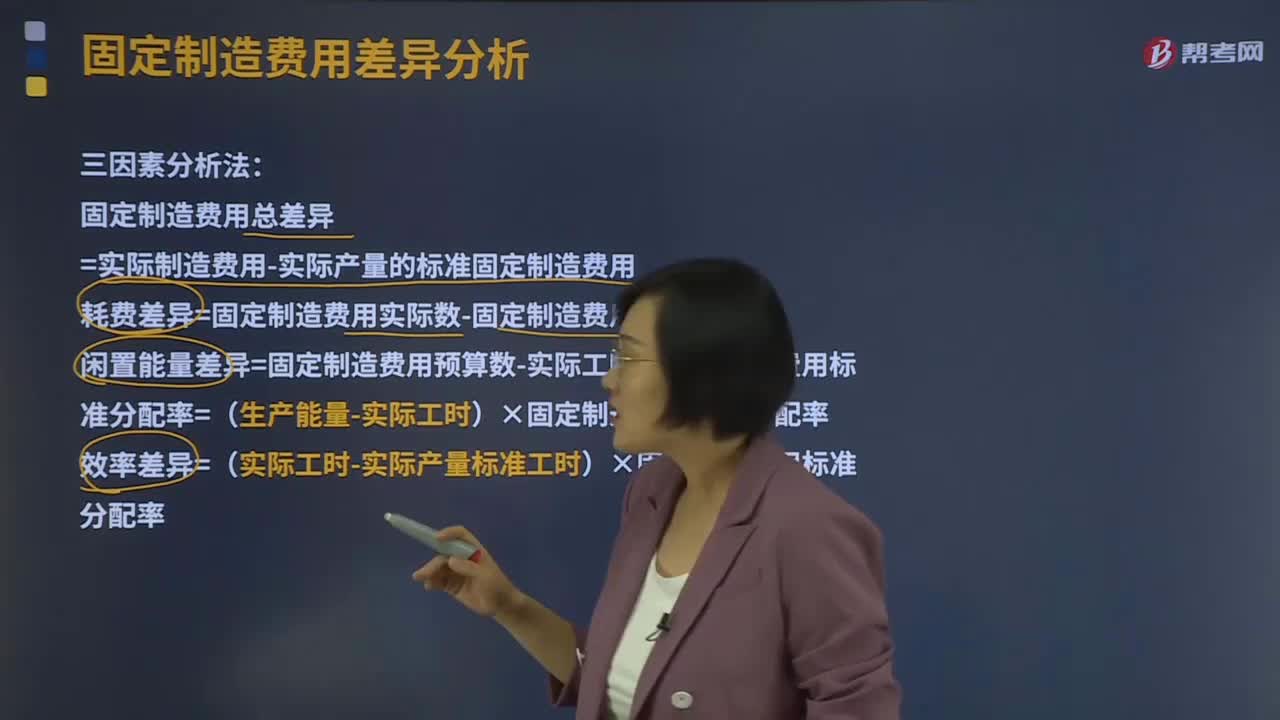

三因素分析法是指什么?:是將固定制造費用成本差異分為固定制造費用耗費差異、固定制造費用效率差異和固定制造費用閑置能量差異三部分。固定制造費用成本差異的計算與二因素分析法相同,一部分是實際工時未達到預算工時而形成的閑置能量差異,固定制造費用總差異=實際制造費用-實際產量的標準固定制造費用,耗費差異=固定制造費用實際數-固定制造費用預算數。

03:06

03:06

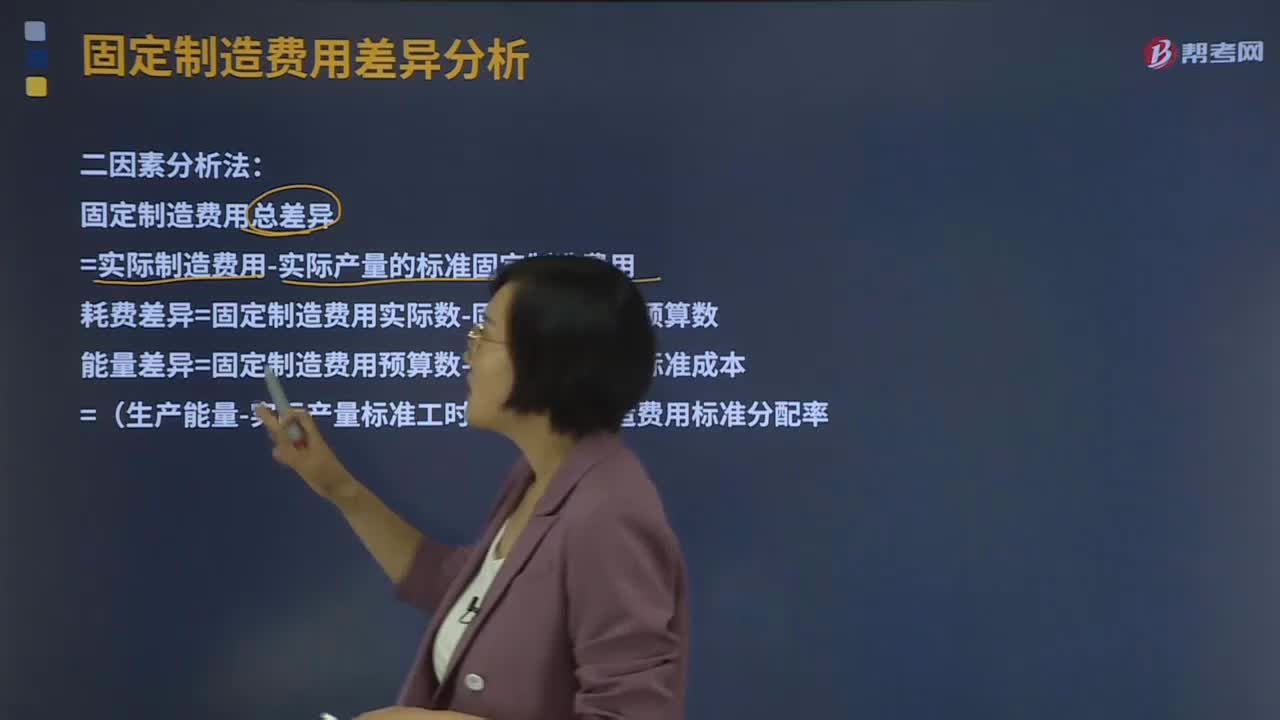

什么是二因素分析法?:二因素分析法是將固定制造費用差異分為固定制造費用耗費差異和固定制造費用能量差異。固定制造費用總差異=實際制造費用-實際產量的標準固定制造費用耗費差異=固定制造費用實際數-固定制造費用預算數能量差異=固定制造費用預算數-固定制造費用標準成本=(生產能量-實際產量標準工時)×固定制造費用標準分配率固定制造費用標準分配率=固定制造費用預算數 生產能量1、固定制造費用實際數

00:59

00:59

固定制造費用二因素分析法是什么?:固定制造費用二因素分析法是什么?二因素分析法是固定制造費用差異分析的一種。其公式為:固定制造費用總差異=實際固定制造費用-實際產量的標準固定制造費用(1)固定制造費用耗費差異 =固定制造費用實際數-固定制造費用預算數(2)固定制造費用能量差異 =固定制造費用預算數-固定制造費用標準成本

04:21

04:21

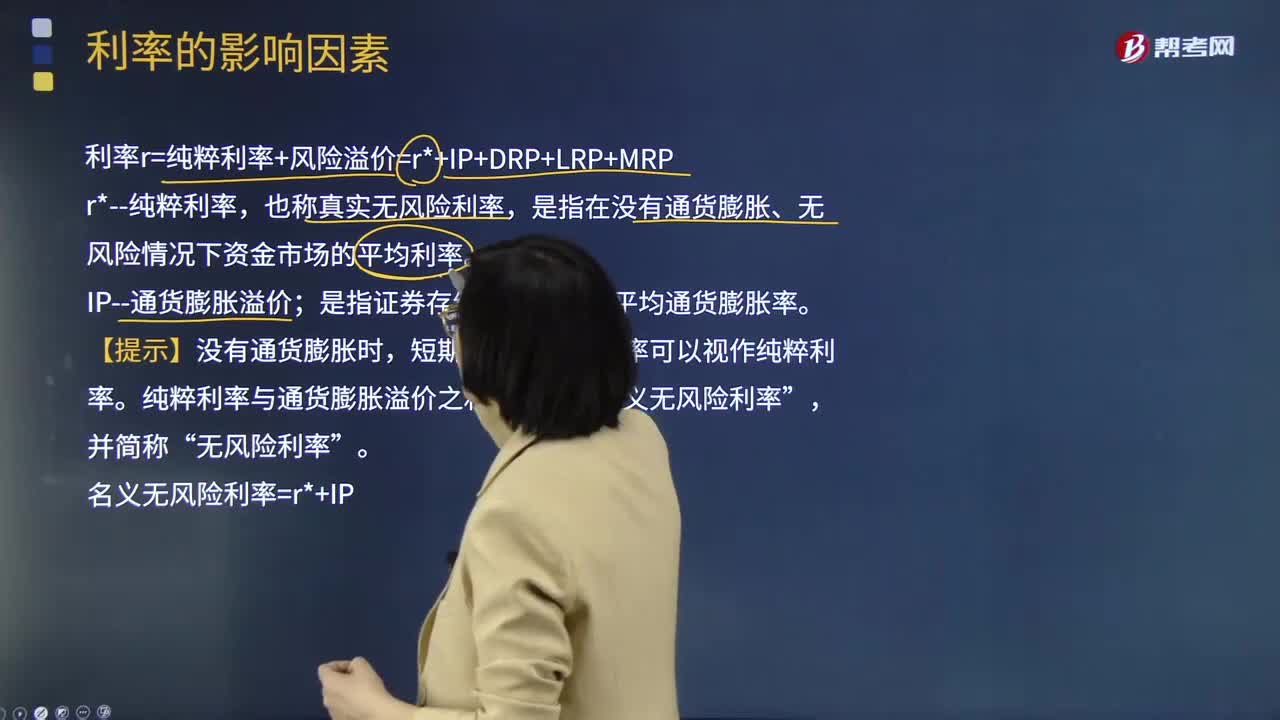

帶你了解利率的影響因素有哪些?:利率是指一定時期內利息額與借貸資金額(本金)的比率,利率是決定企業(yè)資金成本高低的主要因素,也稱真實無風險利率。是指在沒有通貨膨脹、無風險情況下資金市場的平均利率;是指證券存續(xù)期間預期的平均通貨膨脹率,短期政府債券的利率可以視作純粹利率,純粹利率與通貨膨脹溢價之和“無風險利率”是指債券因存在發(fā)行者到期時不能按約定足額支付本金或利息的風險而給予債權人的補償。

03:34

03:34

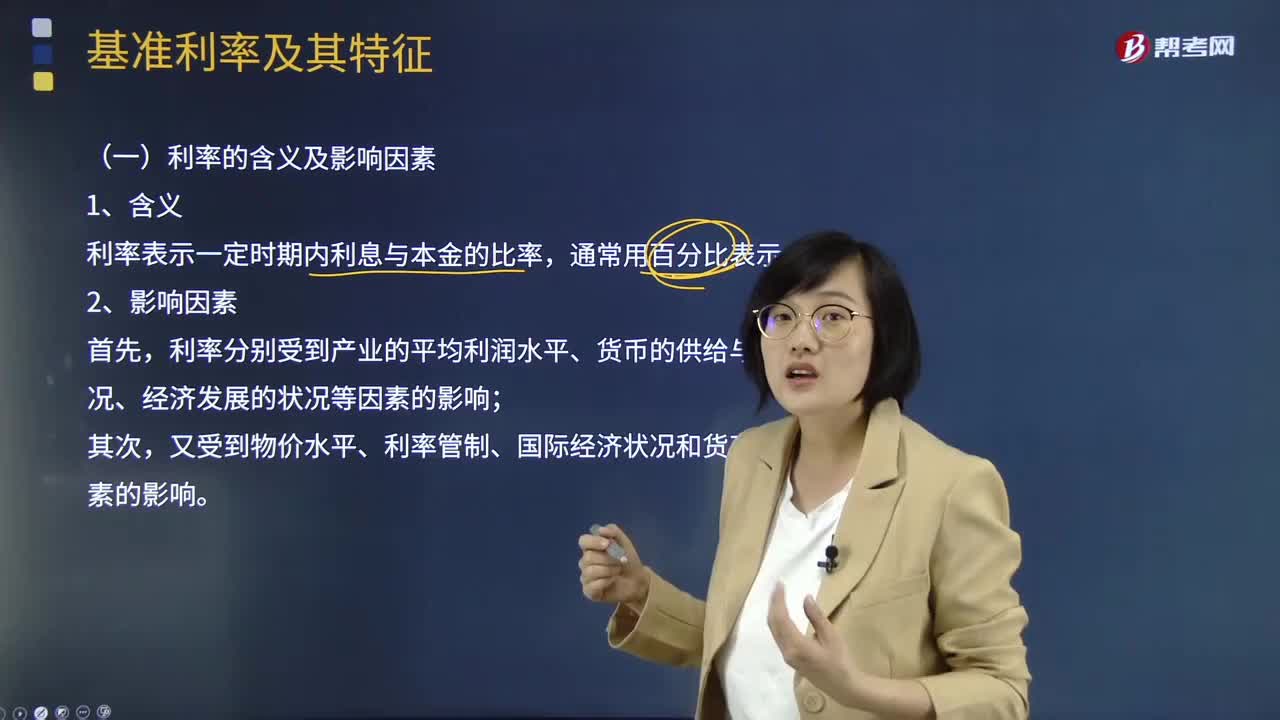

帶你了解利率的含義及影響因素是什么?:利率是決定企業(yè)資金成本高低的主要因素,對金融環(huán)境的研究必須注意利率現狀及其變動趨勢。利率分別受到產業(yè)的平均利潤水平、貨幣的供給與需求狀況、經濟發(fā)展的狀況等因素的影響;又受到物價水平、利率管制、國際經濟狀況和貨幣政策因素的影響。利率的總水平要適應大多數企業(yè)的負擔能力,太低了不能發(fā)揮利率的杠桿作用,利息率的變動則取決于平均利潤分割為利息與企業(yè)利潤的比例,借貸雙方的競爭結果將促進利率上升。

00:49

00:49

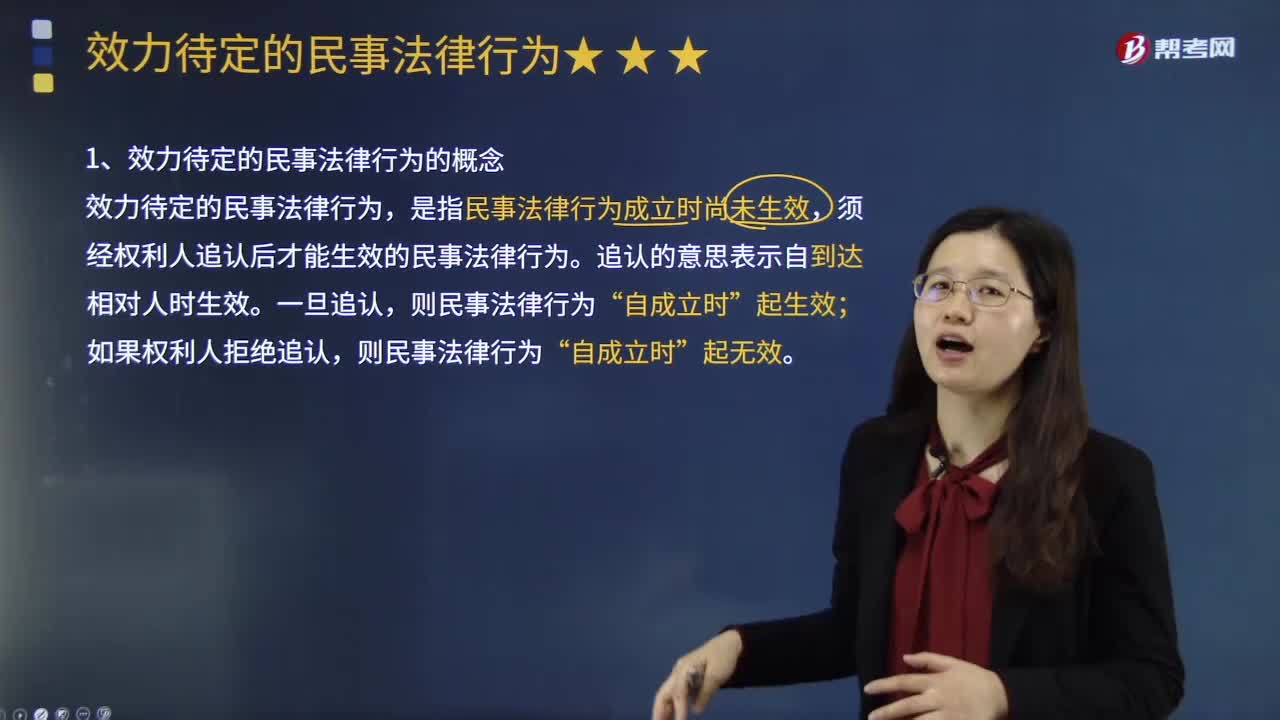

帶你了解什么是效力待定的民事法律行為?:帶你了解什么是效力待定的民事法律行為?效力待定的民事法律行為,是指民事法律行為成立時尚未生效,須經權利人追認后才能生效的民事法律行為。追認的意思表示自到達相對人時生效。效力待定的民事法律行為的特征:(1)效力待定的民事法律行為已經成立;(2)效力待定的民事法律行為的效力并不是完全無效,(3)效力待定的民事法律行為是否發(fā)生效力尚不確定。(1)限制民事行為能力人從事依法不能從事的法律行為。

15:20

15:20

帶你快速了解什么是戰(zhàn)略群組分析?:戰(zhàn)略群組分析有助于企業(yè)了解相對于其他企業(yè)本企業(yè)的戰(zhàn)略地位以及公司戰(zhàn)略變化可能的競爭性影響。(3)有助于了解戰(zhàn)略群組內企業(yè)競爭的主要著眼點;(4)利用戰(zhàn)略群組圖還可以預測市場變化或發(fā)現戰(zhàn)略機會;藍海意味著未開墾的市場空間、需求的創(chuàng)造以及利潤高速增長的機會。【例題·多選題】戰(zhàn)略群組分析有助于企業(yè)了解相對于其他企業(yè)本企業(yè)的戰(zhàn)略地位以及公司戰(zhàn)略變化可能的競爭性影響。

10:44

10:44

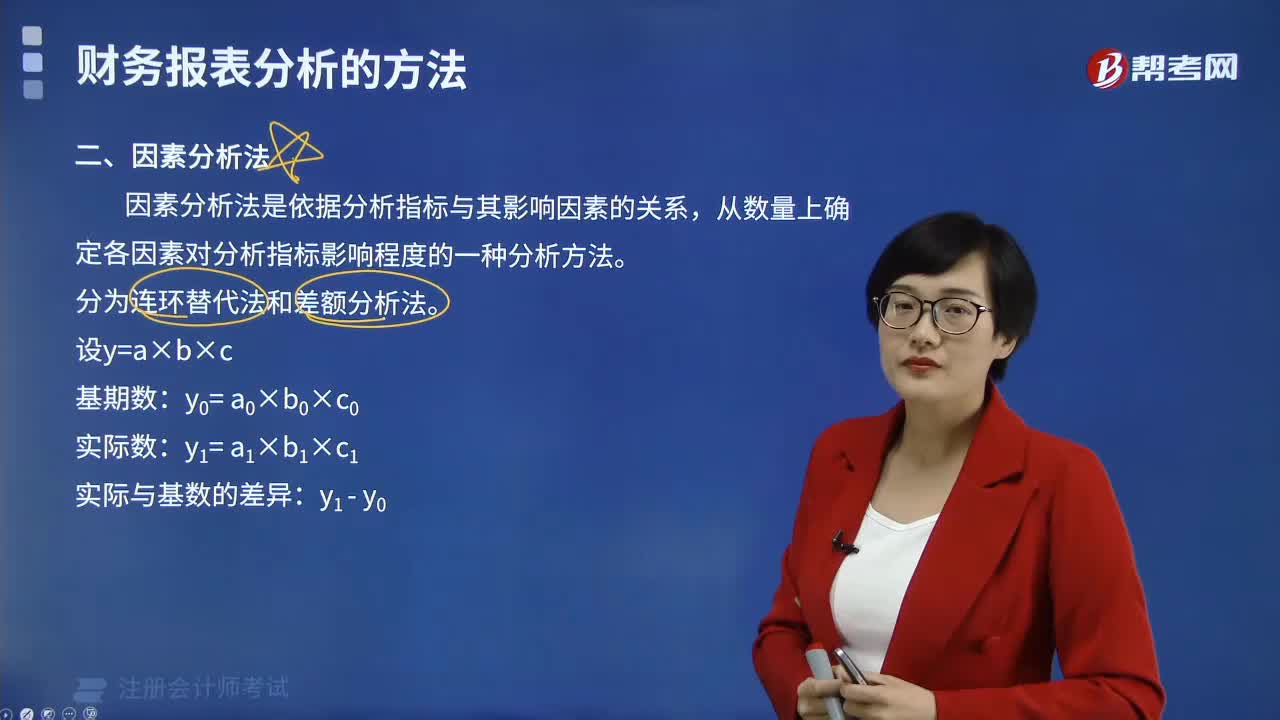

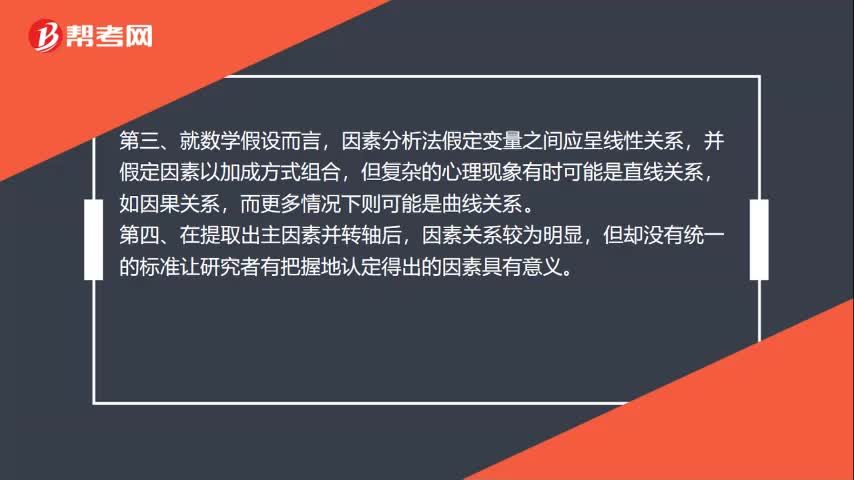

財務報表分析的因素分析法具體指什么?:財務報表分析的因素分析法具體指什么?因素分析法又稱經驗分析法,該方法主要指根據價值工程對象選擇應考慮的各種因素,憑借分析人員的知識和經驗集體研究確定選擇對象。要求價值工程人員對產品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據分析指標與其影響因素的關系,從數量上確定各因素對分析指標影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

02:25

02:25

帶你了解什么是注冊會計師?:三方關系人分別是注冊會計師、被審計單位管理層(責任方)、財務報表預期使用者。注冊會計師是指取得注冊會計師證書并在會計師事務所執(zhí)業(yè)的人員,【提示】按照審計準則的規(guī)定對財務報表發(fā)表審計意見是注冊會計師的責任。按照審計準則的規(guī)定對財務報表發(fā)表審計意見是注冊會計師的責任。注冊會計師應當遵守相關職業(yè)道德要求,按照審計準則的規(guī)定計劃和實施審計工作,注冊會計師通過簽署審計報告確認其責任。

02:27

02:27

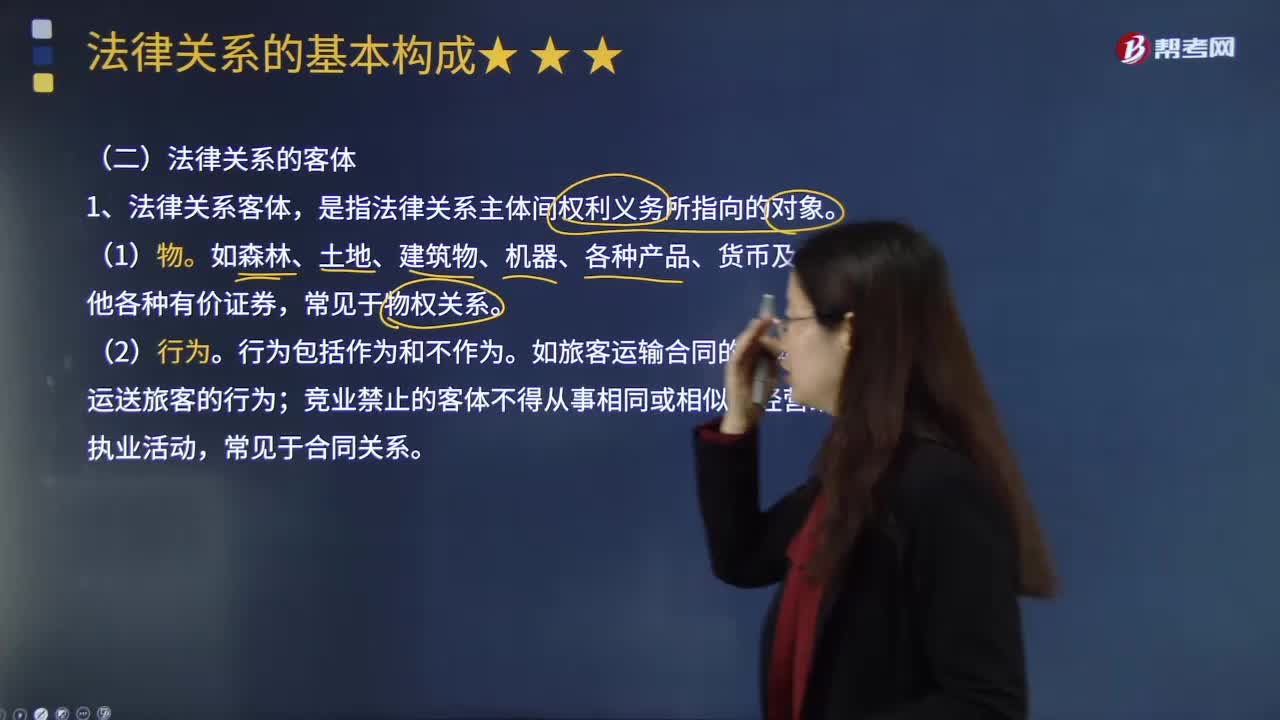

帶你了解什么是法律關系的客體?:法律關系客體的含義是什么?法律關系客體是一定利益的法律形式。就可能成為法律關系客體。法律關系建立的目的,客體所承載的利益本身才是法律權利和法律義務聯系的中介。從表現形態(tài)上可以分為物質利益和精神利益、有形利益和無形利益、直接利益和間接利益(潛在利益);利益可分為國家利益、社會利益和個人利益,法律關系客體,是指法律關系主體間權利義務所指向的對象。法律關系的客體通常包括以下幾類:

01:53

01:53

快速了解什么是財務報表分析的比較分析法?:財務報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數或對標企業(yè)比較,(3)本企業(yè)實際與計劃預算的比較分析,稱為預算差異分析。2.比較分析法按比較內容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結構百分比比較分析。把資產負債表、利潤表、現金流量表轉換成結構百分比報表。分析利潤表各項目的比重。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日