下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:48

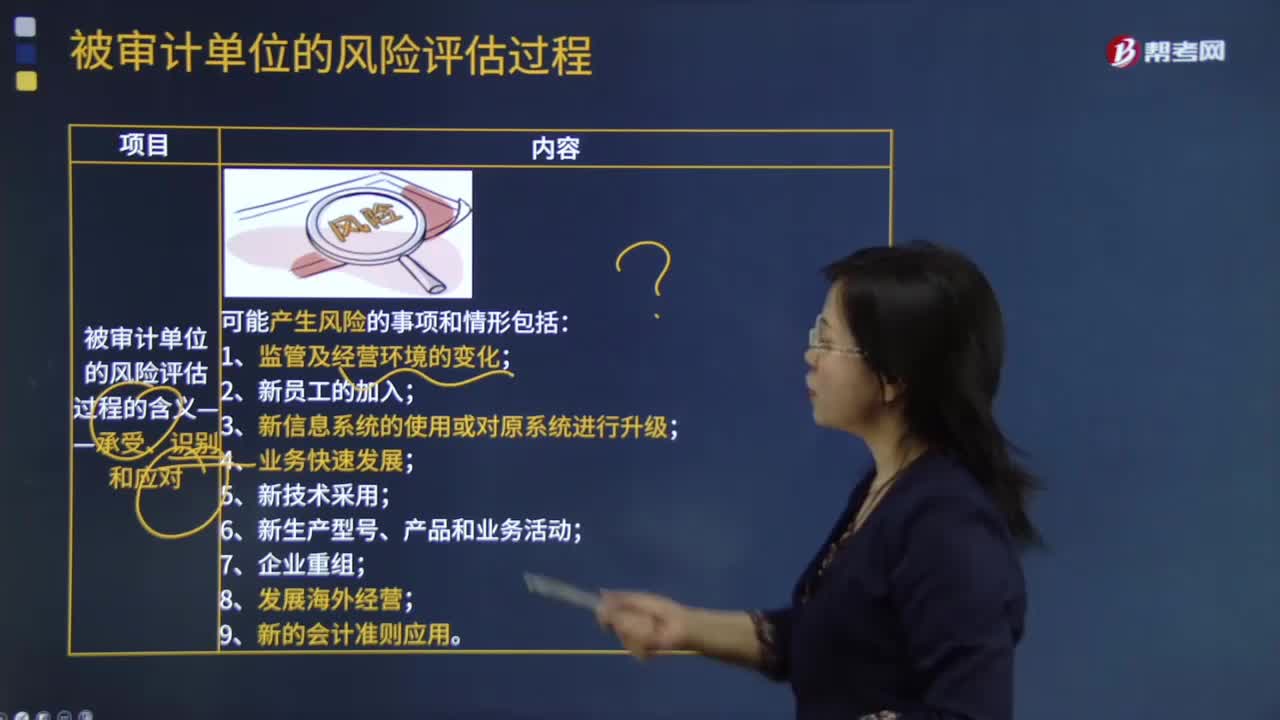

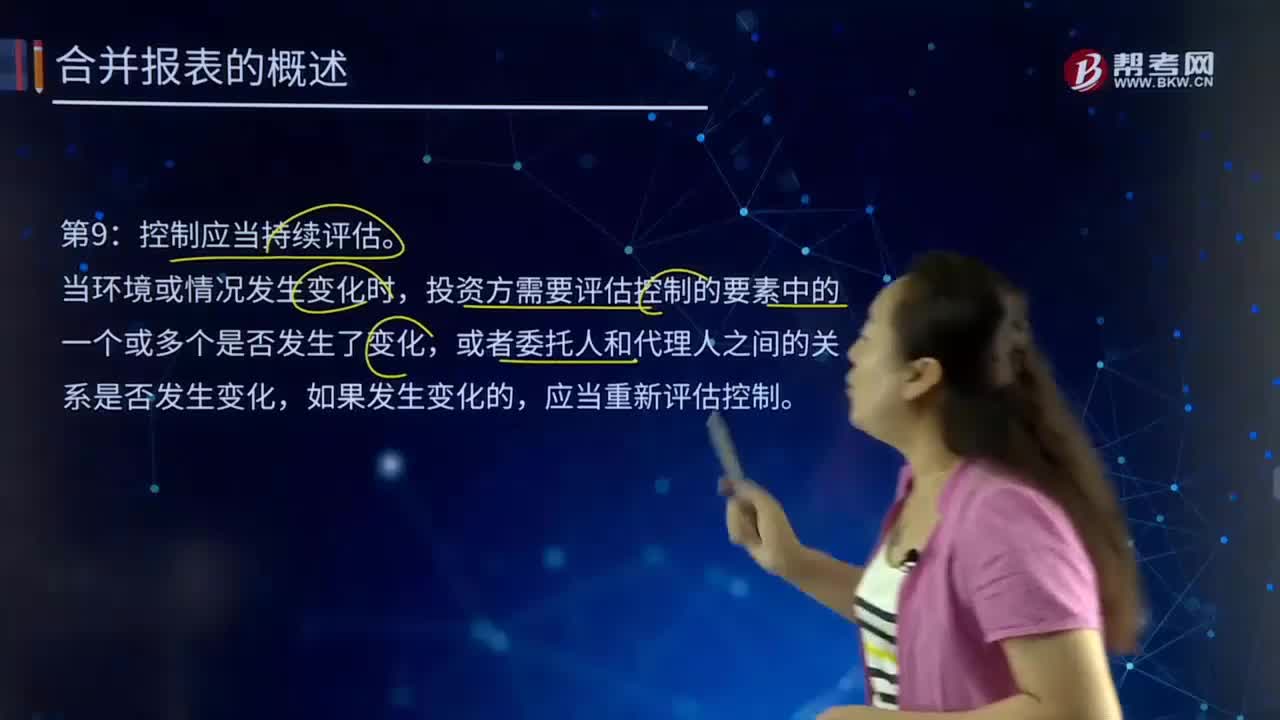

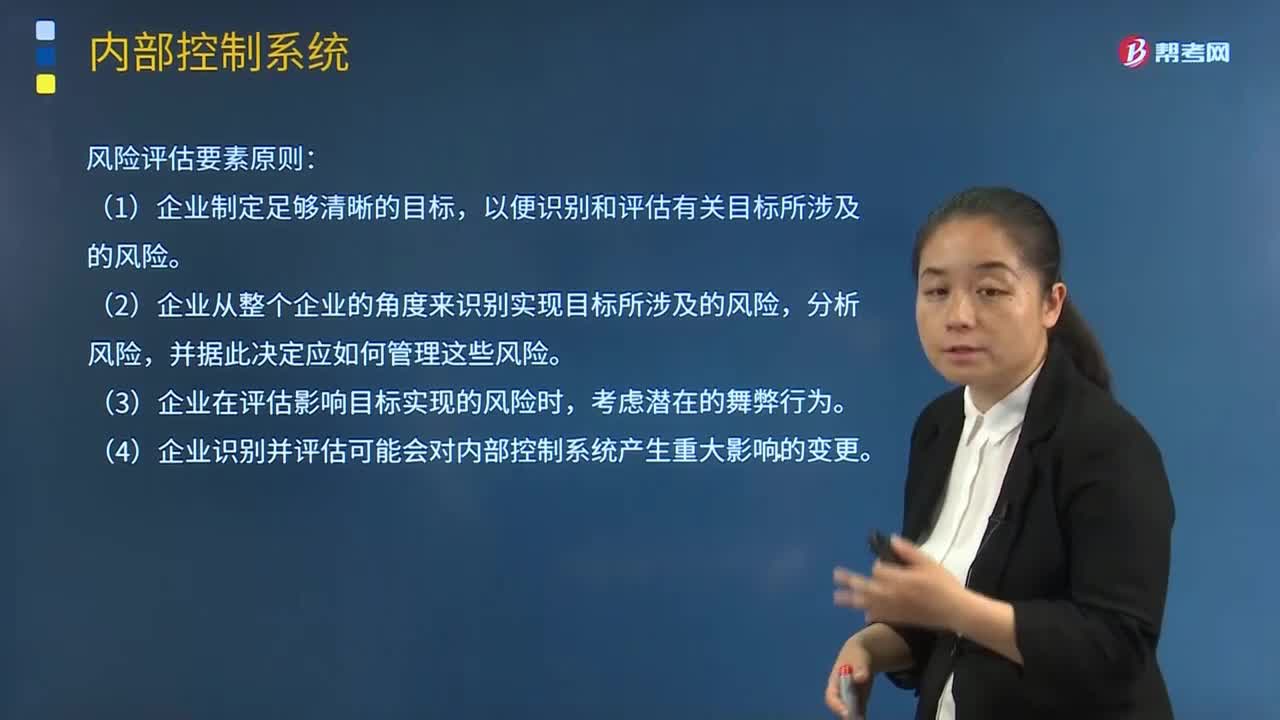

04:48內(nèi)部控制中風險評估因素的含義是什么?:內(nèi)部控制中風險評估因素的含義是什么?風險評估指識別、分析相關(guān)風險以實現(xiàn)既定目標。以便識別和評估有關(guān)目標所涉及的風險,(2)企業(yè)從整個企業(yè)的角度來識別實現(xiàn)目標所涉及的風險,(3)企業(yè)在評估影響目標實現(xiàn)的風險時。(4)企業(yè)識別并評估可能會對內(nèi)部控制系統(tǒng)產(chǎn)生重大影響的變更,應(yīng)當準確識別與實現(xiàn)控制目標相關(guān)的內(nèi)部風險和外部風險,4.企業(yè)識別外部風險;確定風險應(yīng)對策略。

00:21

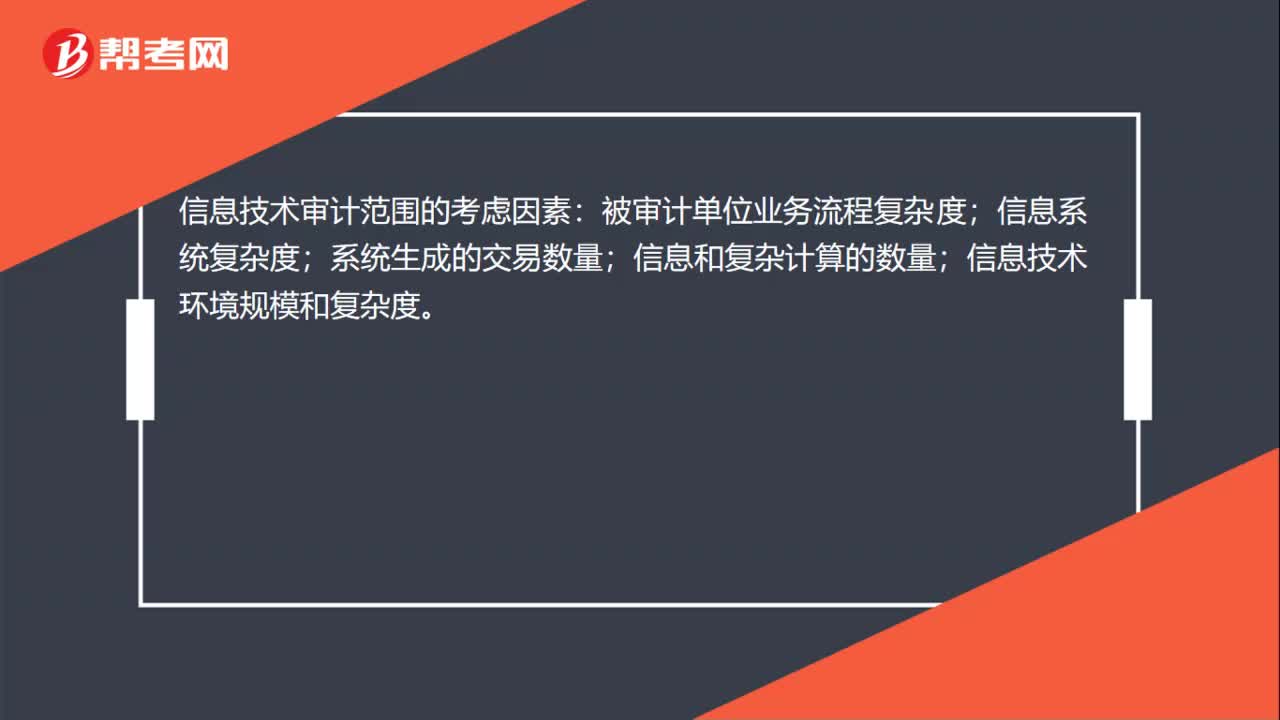

00:21信息技術(shù)審計范圍的考慮因素是什么?:信息技術(shù)審計范圍的考慮因素:被審計單位業(yè)務(wù)流程復雜度;信息系統(tǒng)復雜度;系統(tǒng)生成的交易數(shù)量;信息和復雜計算的數(shù)量;信息技術(shù)環(huán)境規(guī)模和復雜度。

00:49

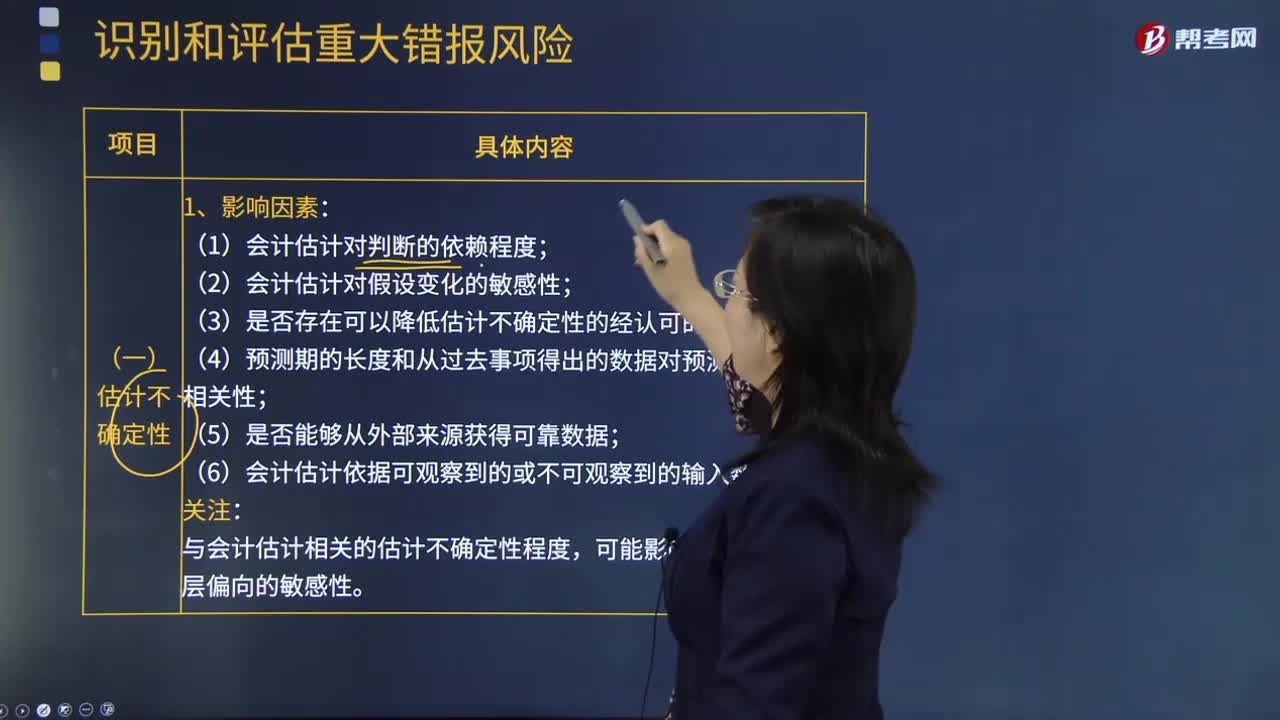

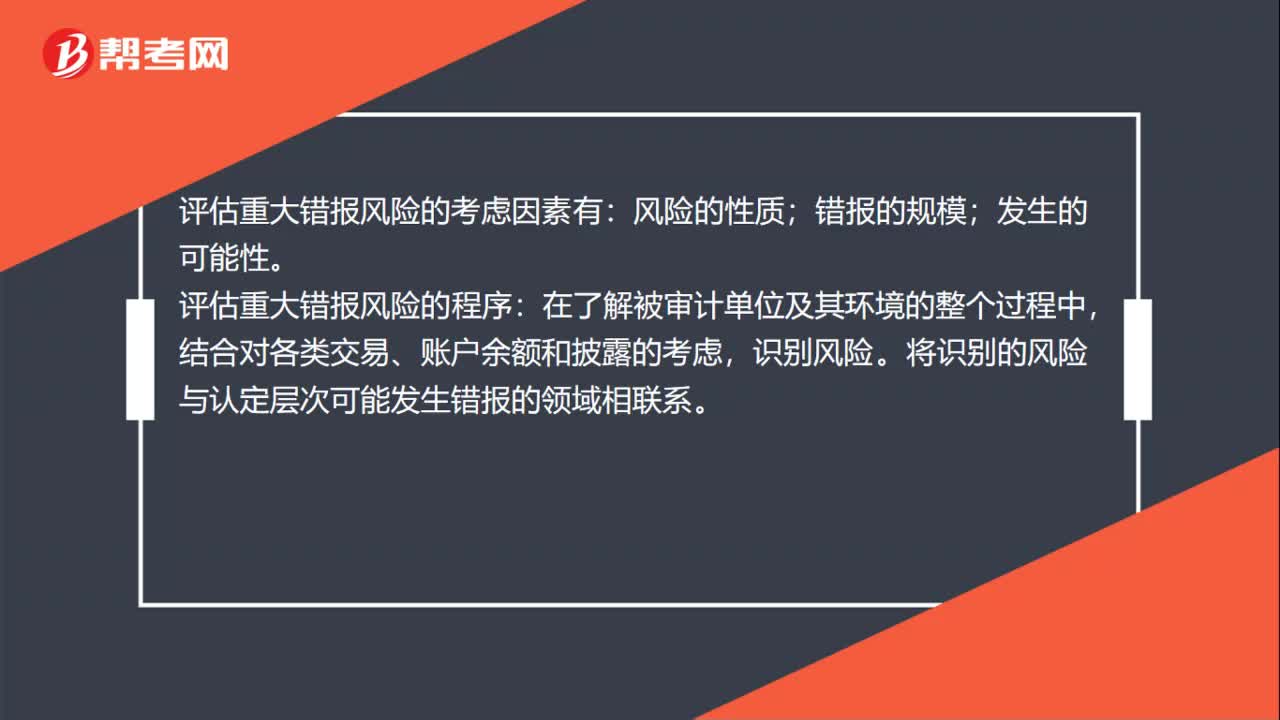

00:49評估重大錯報風險的考慮因素有哪些?:評估重大錯報風險的考慮因素有:風險的性質(zhì);錯報的規(guī)模;發(fā)生的可能性。評估重大錯報風險的程序:在了解被審計單位及其環(huán)境的整個過程中,結(jié)合對各類交易、賬戶余額和披露的考慮,識別風險。將識別的風險與認定層次可能發(fā)生錯報的領(lǐng)域相聯(lián)系。評估識別出的風險,評價其是否更廣泛地與財務(wù)報表整體相關(guān),進而潛在地影響多項認定。考慮發(fā)生錯報的可能性,以及潛在錯報的重大程度是否足以導致重大錯報。

01:20

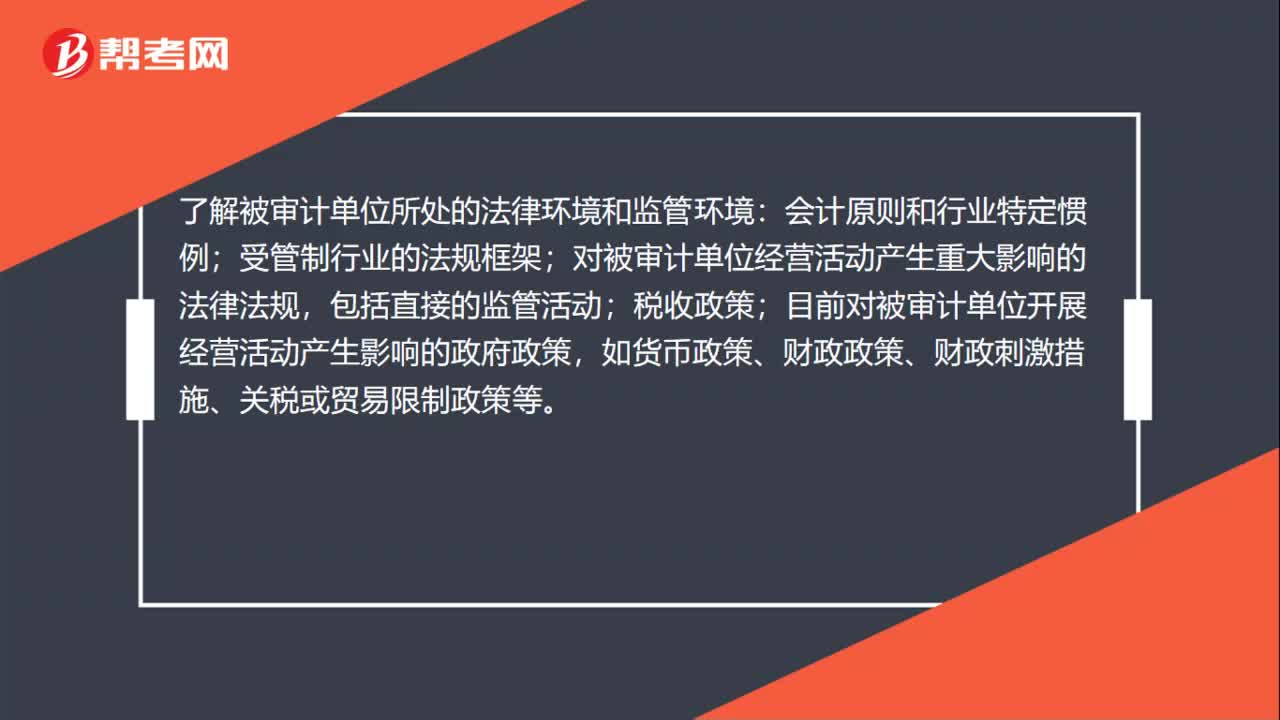

01:20被審計單位的其他外部因素是什么?:被審計單位的其他外部因素是什么?注冊會計師應(yīng)當從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營活動、投資活動、籌資活動和財務(wù)報告這七個方面了解被審計單位的性質(zhì)。了解被審計單位所處的法律環(huán)境和監(jiān)管環(huán)境:會計原則和行業(yè)特定慣例;受管制行業(yè)的法規(guī)框架;對被審計單位經(jīng)營活動產(chǎn)生重大影響的法律法規(guī),包括直接的監(jiān)管活動;目前對被審計單位開展經(jīng)營活動產(chǎn)生影響的政府政策。

00:59

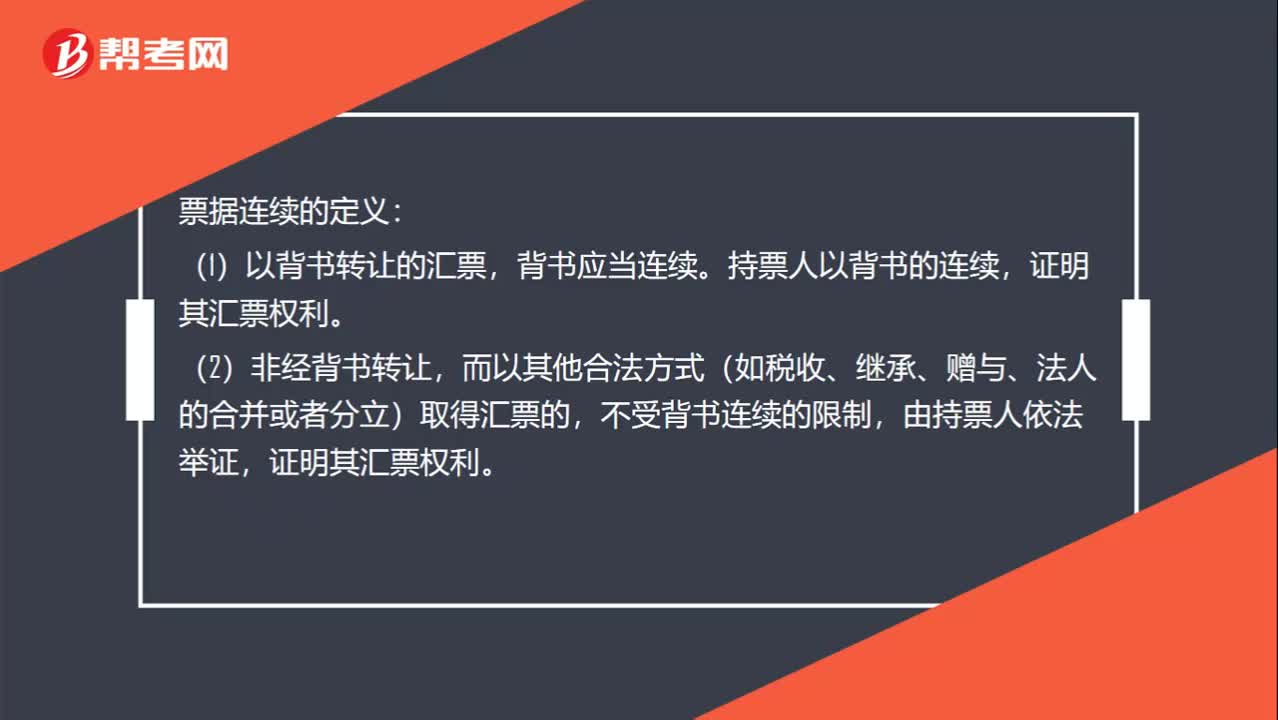

00:59什么是票據(jù)連續(xù)性?:什么是票據(jù)連續(xù)性?票據(jù)連續(xù)的定義:(1)以背書轉(zhuǎn)讓的匯票,背書應(yīng)當連續(xù)。持票人以背書的連續(xù),證明其匯票權(quán)利。(2)非經(jīng)背書轉(zhuǎn)讓,而以其他合法方式(如稅收、繼承、贈與、法人的合并或者分立)取得匯票的,不受背書連續(xù)的限制,背書如果不連續(xù),所有后手都不享受票據(jù)權(quán)利。如果要是背書轉(zhuǎn)讓的話就不享有票據(jù)權(quán)利;如果是非背書轉(zhuǎn)讓的,比如贈與之類的,持票人依法舉證,證明其匯票權(quán)利,是可以享有票據(jù)權(quán)利的。

00:43

00:43注冊會計師可以評估審計風險嗎?:注冊會計師可以評估審計風險嗎?審計風險是指當財務(wù)報表存在重大錯報時,注冊會計師發(fā)表不恰當審計意見的可能性,即注冊會計師無法評估出來將來發(fā)表的審計意見不恰當?shù)目赡苄杂卸啻螅栽擄L險不是注冊會計師評估出來的。注冊會計師預(yù)先設(shè)定一個可以接受的限度,然后通過實施審計程序,將實際面臨的該風險控制在預(yù)先設(shè)定的可接受的水平之下。

12:54

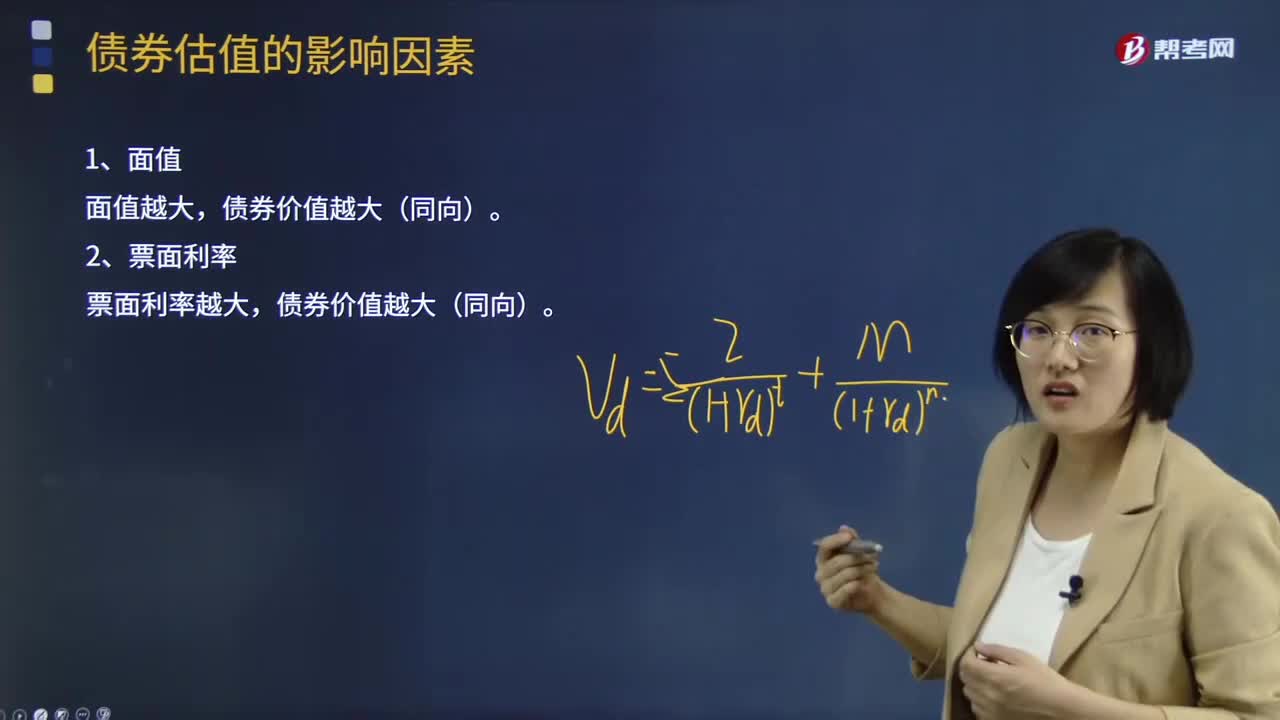

12:54債券估值的影響因素有哪些?:債券估值的影響因素有面值、票面利率、折現(xiàn)率、計息期、債券價值與到期時間。債券價值越大(同向)。債券價值越小(反向),5、債券價值與到期時間,債券價值的變化如下,【思考】純貼現(xiàn)債券是什么樣的變化。至到期日等于債券面值,到期日之前一直高于債券面值到期日之前可能等于債券面值到期日之前可能低于債券面值【解析】溢價發(fā)行的平息債券發(fā)行后債券價值隨著到期日的臨近是波動下降的

03:57

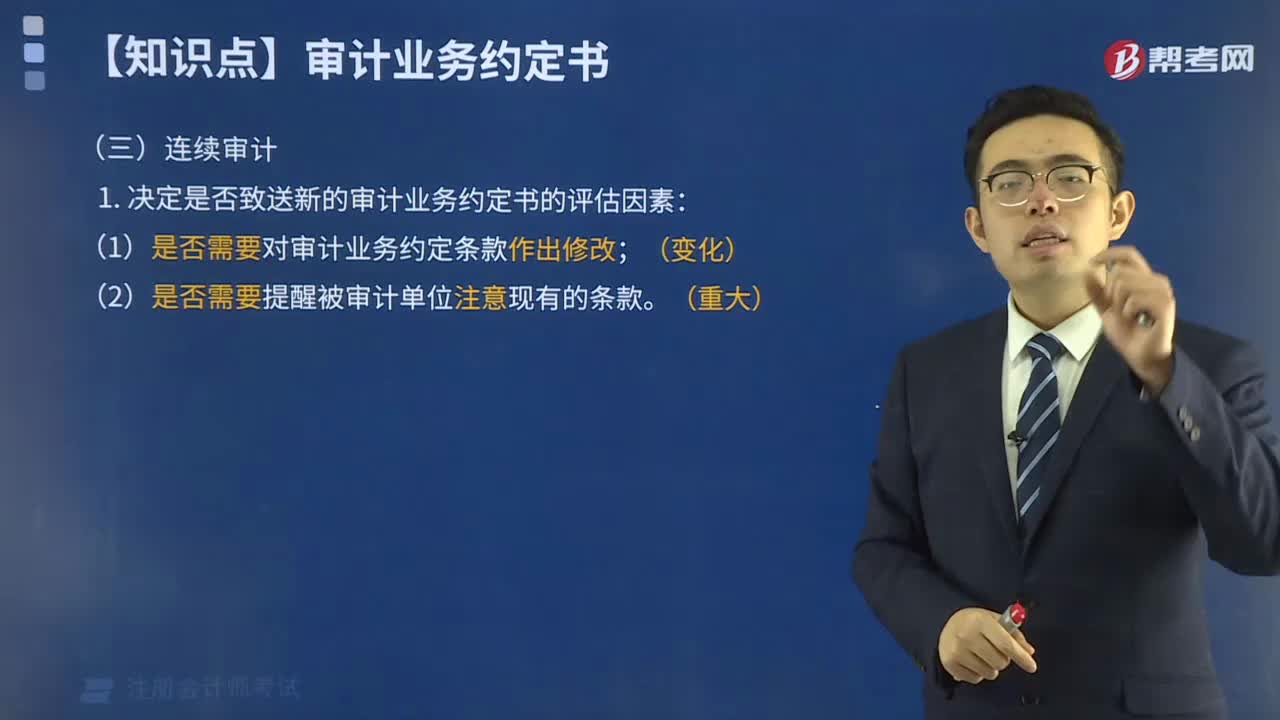

03:57注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?:注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?決定是否向各組成部分單獨致送審計業(yè)務(wù)約定書;(1)組成部分注冊會計師的委托人;【2015年注冊會計師考試真題】下列有關(guān)審計業(yè)務(wù)約定書的說法中。A.審計業(yè)務(wù)約定書應(yīng)當包括注冊會計師的責任和管理層的責任,注冊會計師可能不需要每期都向被審計單位致送新的審計業(yè)務(wù)約定書:D.注冊會計師應(yīng)當在簽訂審計業(yè)務(wù)約定書之前確定審計的前提條件是否存在;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日