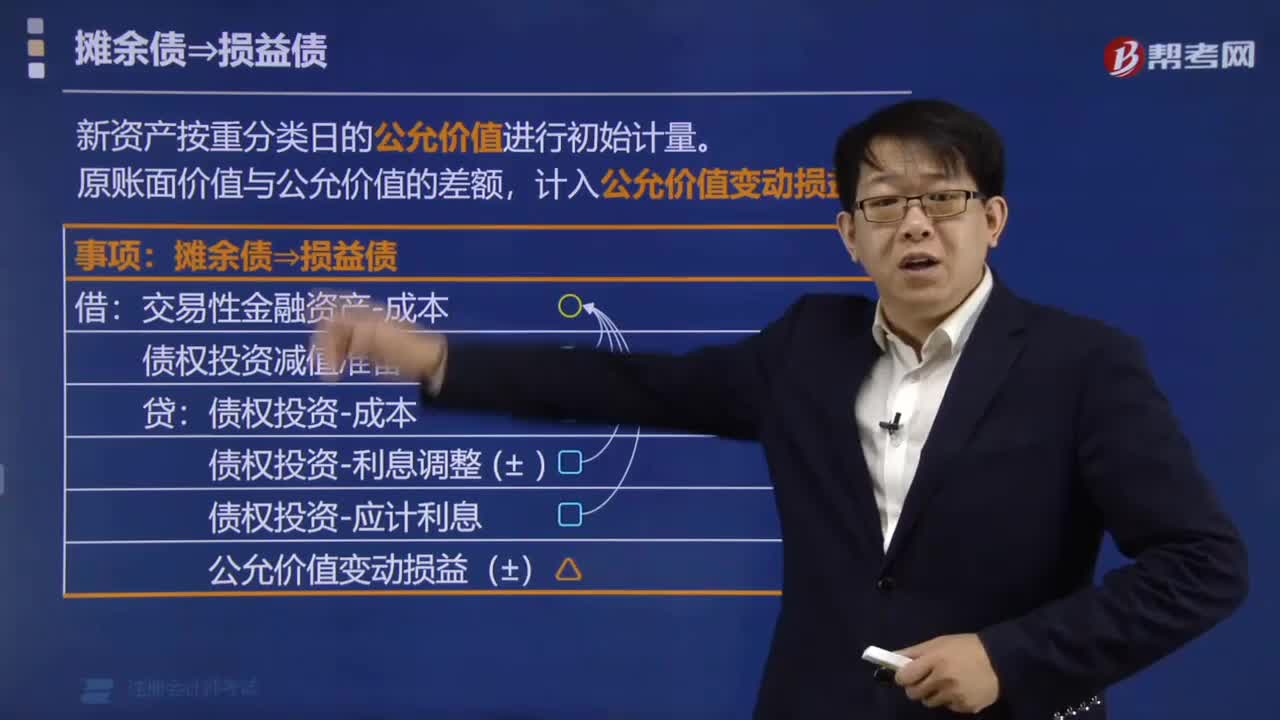

如何從攤余債劃分到損益?zhèn)?/p>

如何從攤余債劃分到損益?zhèn)?/p> 損益?zhèn)绾蝿澐殖蔀閿傆鄠?/p>

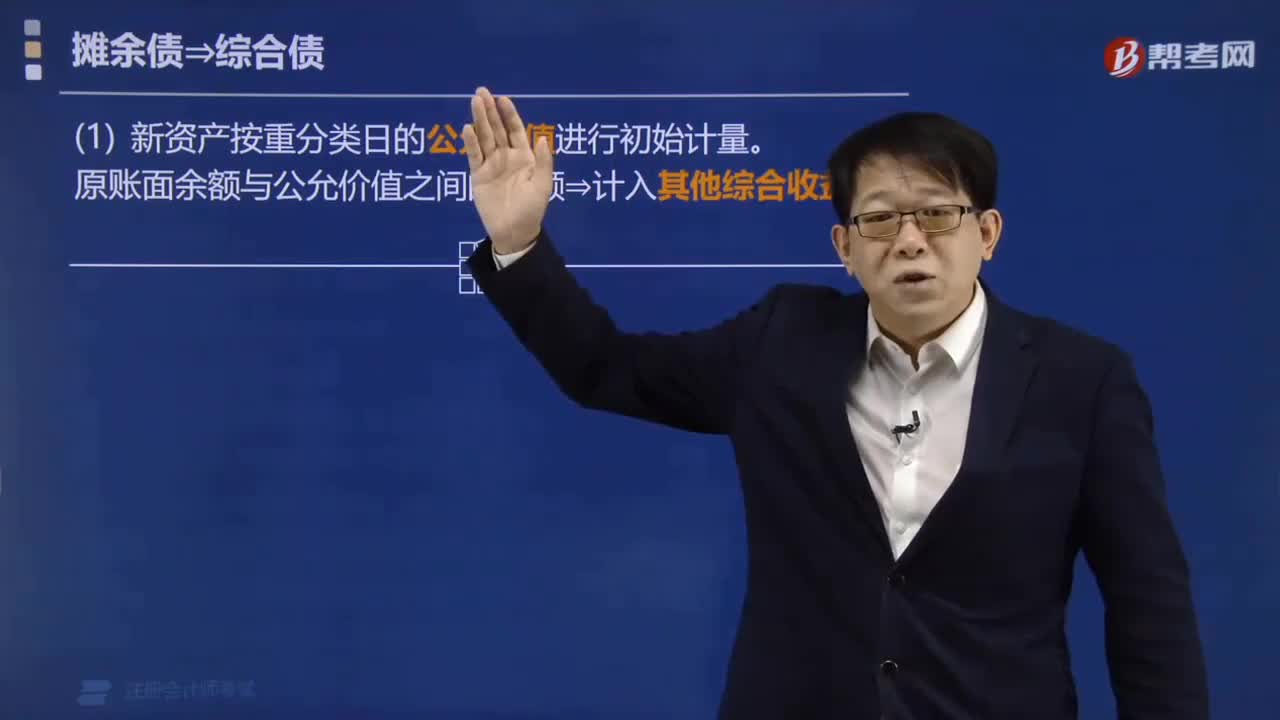

損益?zhèn)绾蝿澐殖蔀閿傆鄠?/p>

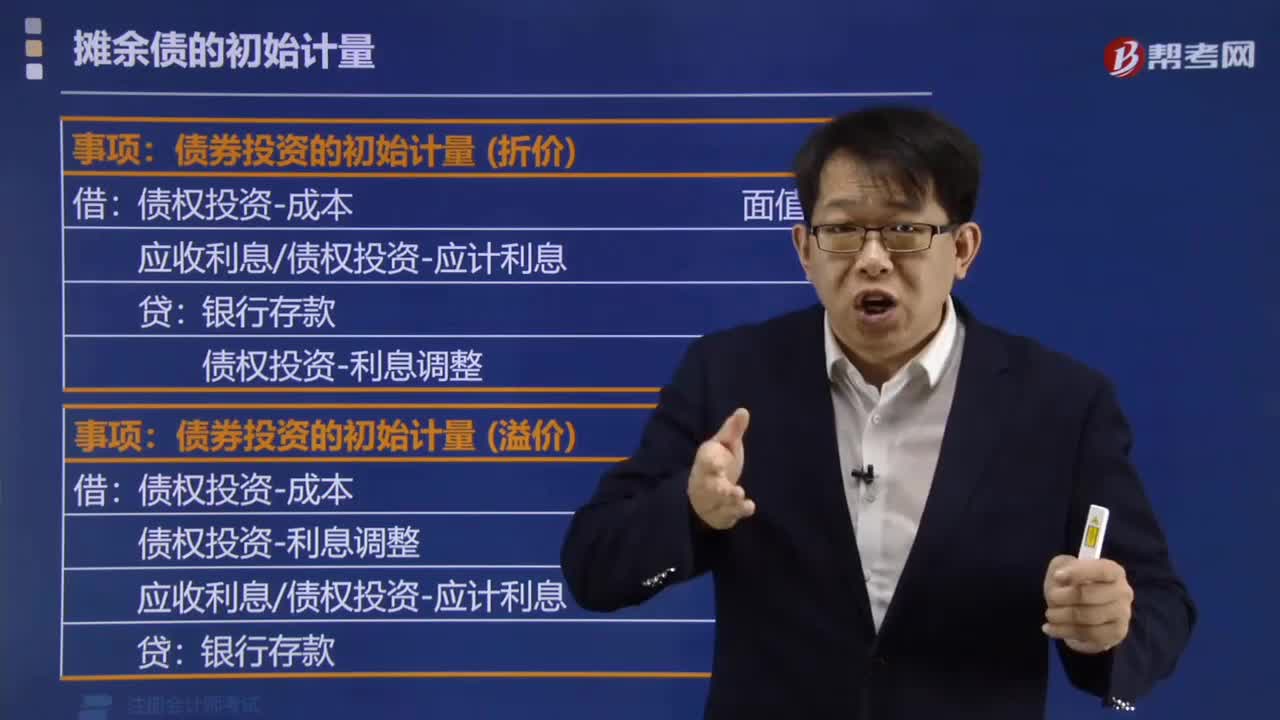

攤余債的初始計(jì)量怎么表示?

推薦視頻

09:11

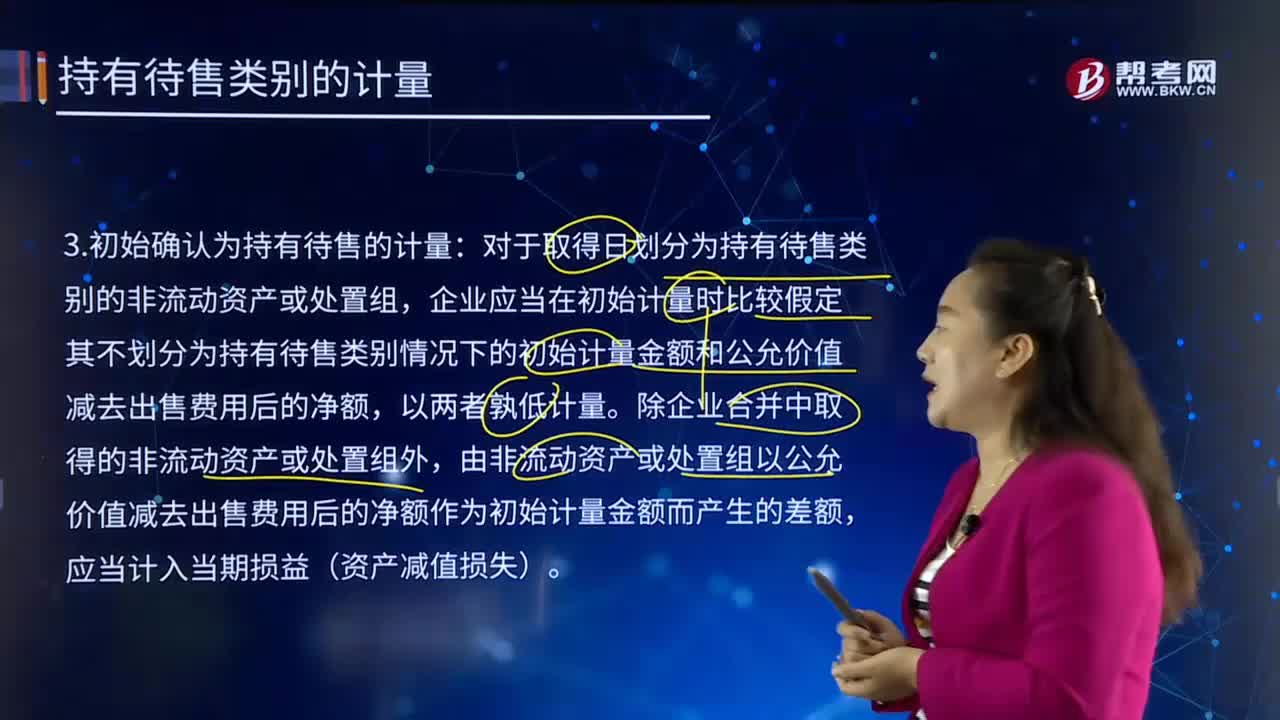

09:11初始確認(rèn)為持有待售的計(jì)量是怎樣的?:由非流動(dòng)資產(chǎn)或處置組以公允價(jià)值減去出售費(fèi)用后的凈額作為初始計(jì)量金額而產(chǎn)生的差額,公允價(jià)值減去出售費(fèi)用后的凈額為1620-12=1608萬元按照孰低計(jì)量:(2)假設(shè)不劃分為持有待售時(shí)初始計(jì)量金額為1600萬元:在確定子公司Q的公允價(jià)值減去出售費(fèi)用后的凈額時(shí),因此子公司Q的公允價(jià)值減去出售費(fèi)用后的凈額低于其賬面價(jià)值;應(yīng)當(dāng)確認(rèn)持有待售資產(chǎn)減值損失。

577 播放2020-07-29 06:29

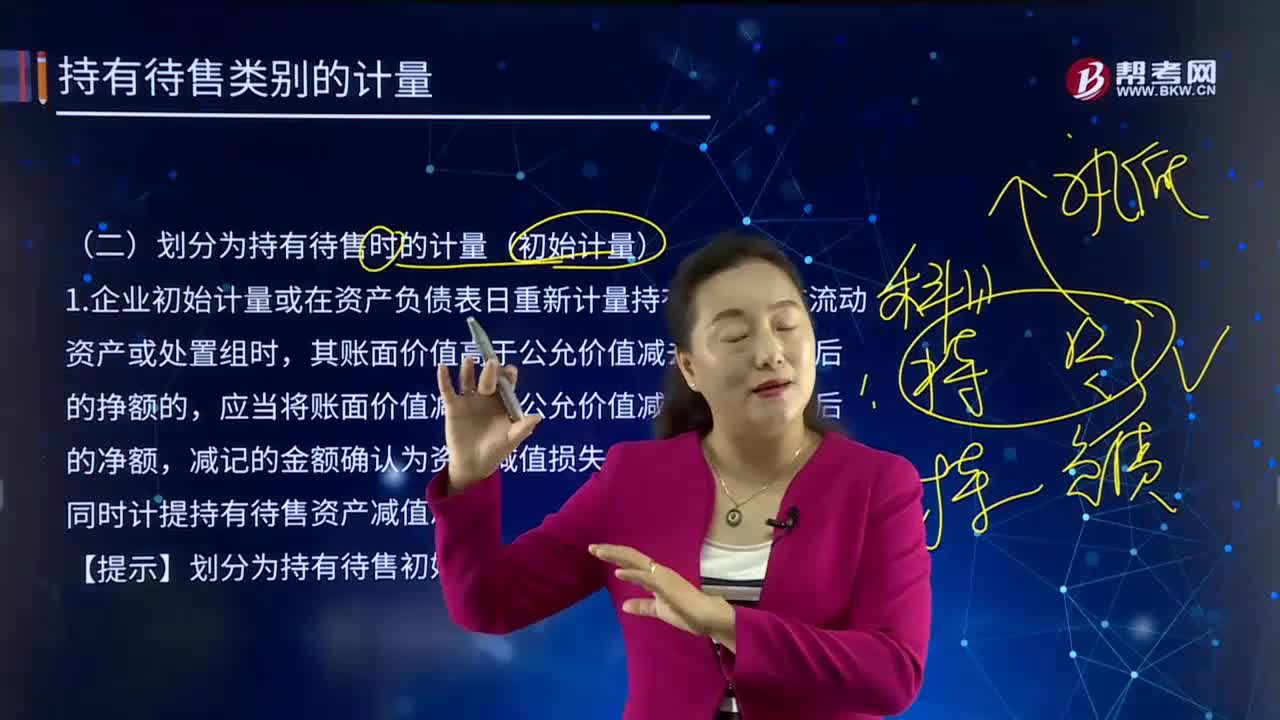

06:29劃分為持有待售初始計(jì)量的會(huì)計(jì)處理是怎樣的?:1.企業(yè)初始計(jì)量或在資產(chǎn)負(fù)債表日重新計(jì)量持有待售的非流動(dòng)資產(chǎn)或處置組時(shí),其賬面價(jià)值高于公允價(jià)值減去出售費(fèi)用后的掙額的,應(yīng)當(dāng)將賬面價(jià)值減記至公允價(jià)值減去出售費(fèi)用后的凈額,減記的金額確認(rèn)為資產(chǎn)減值損失,同時(shí)計(jì)提持有待售資產(chǎn)減值準(zhǔn)備。持有待售資產(chǎn):資產(chǎn)減值損失,持有待售減值準(zhǔn)備。與公允價(jià)值減去出售費(fèi)用后的凈額1800-100=1700萬元孰低計(jì)量資產(chǎn)減值損失 100(1800-1700)

471 播放2020-07-29 13:58

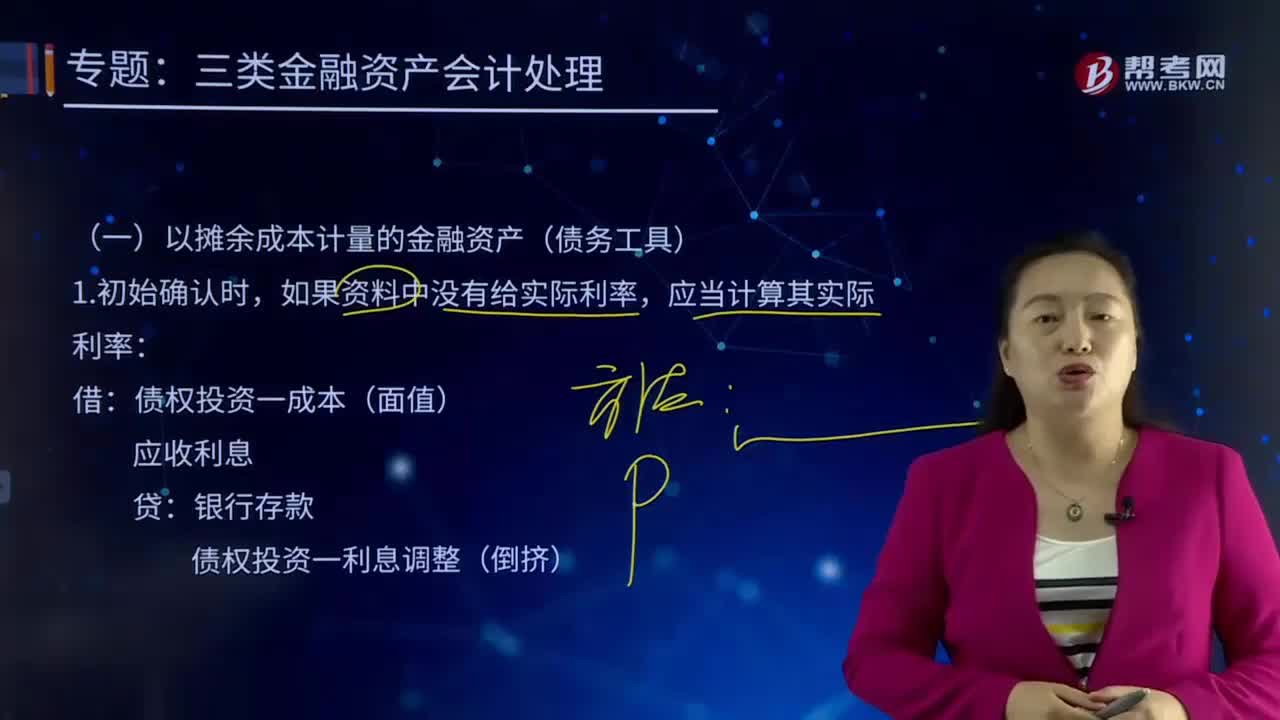

13:58以攤余成本計(jì)量的金融資產(chǎn)(債務(wù)工具)是如何進(jìn)行會(huì)計(jì)處理的?:投資成本減去利息后的金額。是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。債權(quán)投資一成本(面值):應(yīng)收利息:債權(quán)投資一應(yīng)計(jì)利息債權(quán)投資一利息調(diào)整(倒擠),資產(chǎn)減值損失(賬面價(jià)值一未來現(xiàn)金流量現(xiàn)值),債權(quán)投資減值準(zhǔn)備(轉(zhuǎn)銷余額):債權(quán)投資(轉(zhuǎn)銷余額),債權(quán)投資減值準(zhǔn)備(按比例轉(zhuǎn)銷余額):債權(quán)投資一成本(按比例轉(zhuǎn)銷余額):應(yīng)收利息(按比例轉(zhuǎn)銷余額):確認(rèn)利息收入、收到債券利息

427 播放2020-07-28 00:50

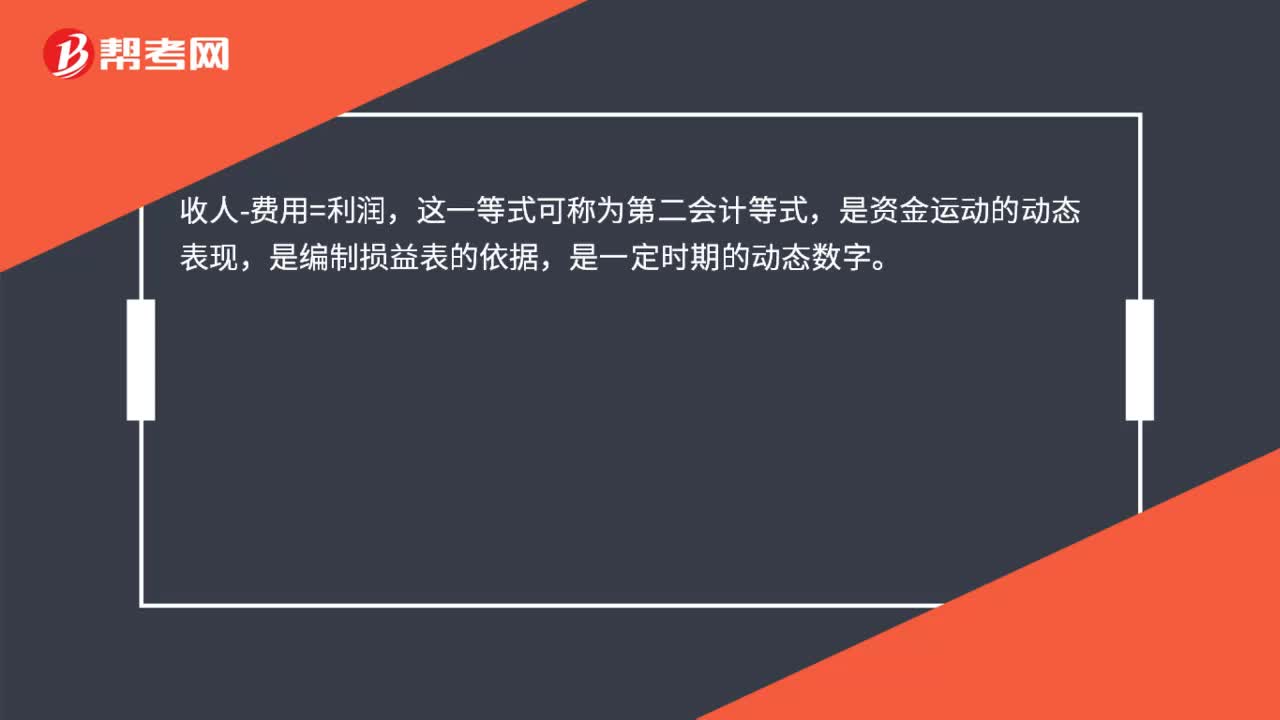

00:50會(huì)計(jì)恒等式用公式怎么表示?:會(huì)計(jì)恒等式用公式表示為:資產(chǎn)+費(fèi)用=負(fù)債+所有者權(quán)益+收入,資產(chǎn)=負(fù)債+所有者權(quán)益。這是最基本的會(huì)計(jì)等式,通常稱為第一會(huì)計(jì)等式,收人-費(fèi)用=利潤,這一等式可稱為第二會(huì)計(jì)等式,是資金運(yùn)動(dòng)的動(dòng)態(tài)表現(xiàn)。是編制損益表的依據(jù),是一定時(shí)期的動(dòng)態(tài)數(shù)字,資產(chǎn)=負(fù)債+所有者權(quán)益+利潤。這是將第一會(huì)計(jì)等式和第二會(huì)計(jì)等式相結(jié)合的第三會(huì)計(jì)等式是利潤分配前的會(huì)計(jì)等式

300 播放2020-07-27 05:43

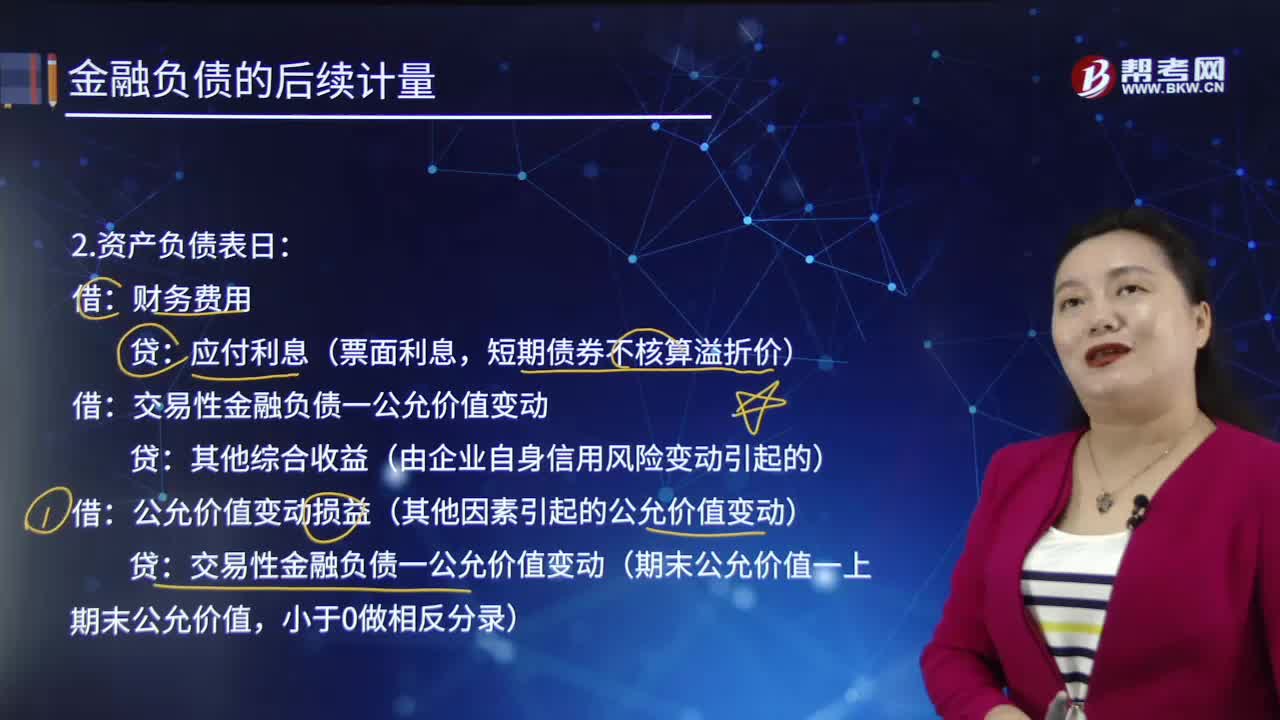

05:43后續(xù)計(jì)量的資產(chǎn)負(fù)債表日是怎樣的?:其他綜合收益(由企業(yè)自身信用風(fēng)險(xiǎn)變動(dòng)引起的),如果企業(yè)將金融負(fù)債指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債的;該金融負(fù)債所產(chǎn)生的利得或損失應(yīng)當(dāng)按照下列規(guī)定進(jìn)行處理,(1)由企業(yè)自身信用風(fēng)險(xiǎn)變動(dòng)引起的該金融負(fù)債公允價(jià)值的變動(dòng)金額。如果對該金融負(fù)債的自身信用風(fēng)險(xiǎn)變動(dòng)的影響進(jìn)行處理會(huì)造成或擴(kuò)大損益中的會(huì)計(jì)錯(cuò)配的。

549 播放2020-07-24 01:50

01:50什么是后續(xù)計(jì)量的初始確認(rèn)?:后續(xù)計(jì)量是指當(dāng)有充分恰當(dāng)?shù)淖C據(jù)表明一項(xiàng)業(yè)已被記錄的項(xiàng)目其價(jià)值在初始計(jì)量后出現(xiàn)增加或減少的變動(dòng)時(shí)進(jìn)行的再計(jì)量,它確定該項(xiàng)目在資產(chǎn)負(fù)債表上的列示價(jià)值。向其他方交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù);與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具合同,且企業(yè)根據(jù)該合同將交付可變數(shù)量的自身權(quán)益工具;將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的衍生工具合同。

398 播放2020-07-24 02:27

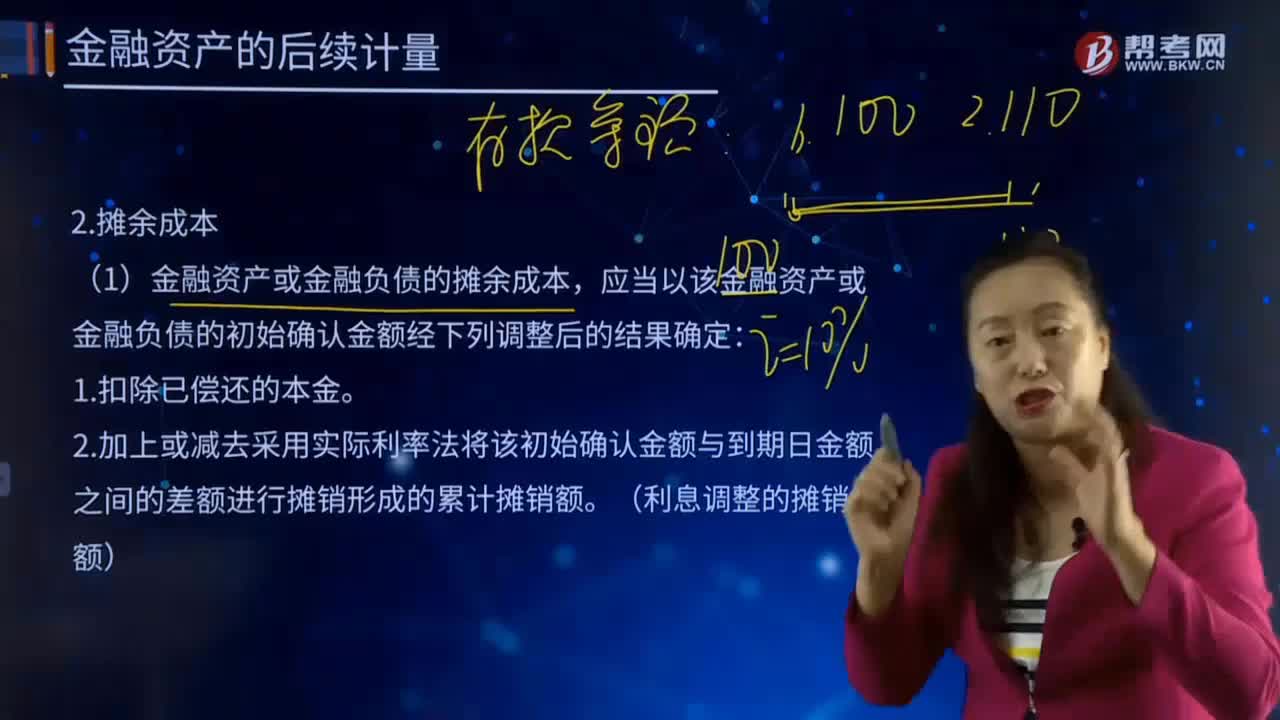

02:27后續(xù)計(jì)量的攤余成本指的是什么?:后續(xù)計(jì)量是對經(jīng)初始計(jì)量后價(jià)值變動(dòng)的資產(chǎn)和負(fù)債進(jìn)行的新起點(diǎn)計(jì)量,不僅要對資產(chǎn)和負(fù)債的價(jià)值變動(dòng)進(jìn)行反映,投資成本減去利息后的金額。金融資產(chǎn)或金融負(fù)債的攤余成本,是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù);但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。金融資產(chǎn)或金融負(fù)債的攤余成本。

520 播放2020-07-24 01:29

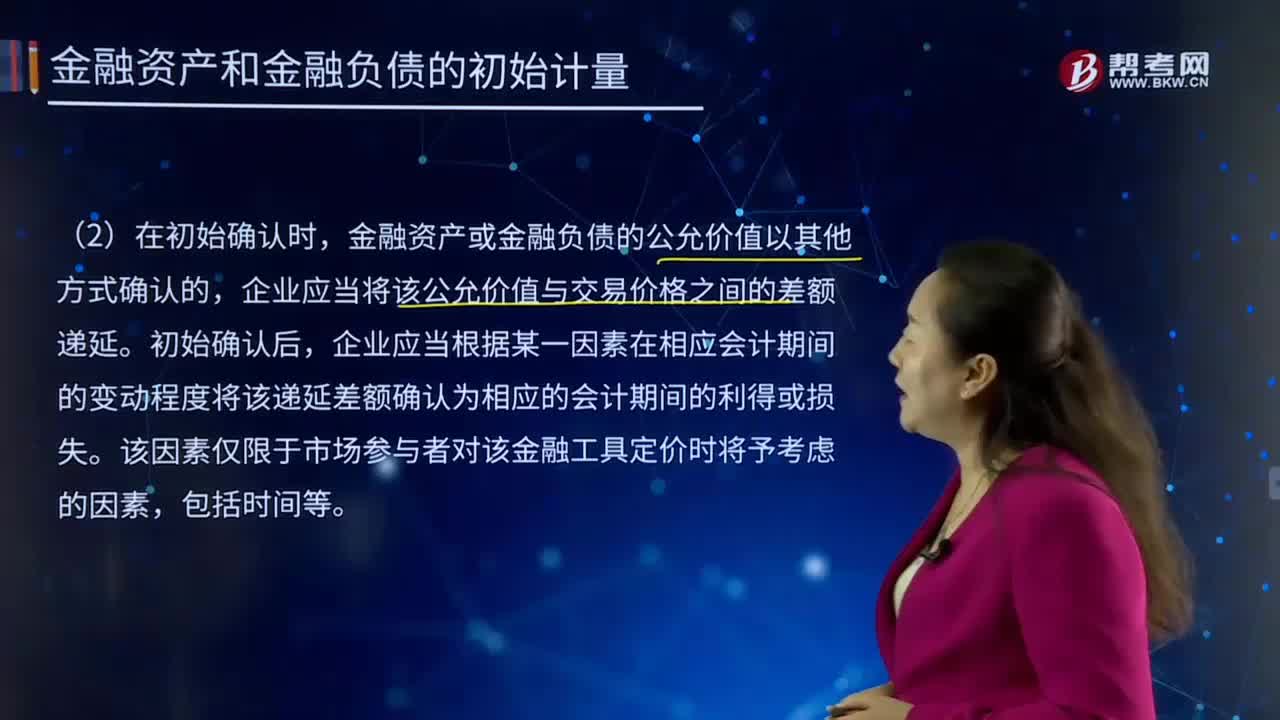

01:29金融資產(chǎn)和金融負(fù)債的初始計(jì)量是怎樣的?:1.企業(yè)初始確認(rèn)金融負(fù)債,企業(yè)初始確認(rèn)的應(yīng)收賬款未包含《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》所定義的重大融資成分或根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》規(guī)定不考慮不超過一年的合同中的融資成分的,確定金融資產(chǎn)和金融負(fù)債在初始確認(rèn)時(shí)的公允價(jià)值。公允價(jià)值通常為相關(guān)金融資產(chǎn)或金融負(fù)債的交易價(jià)格。相關(guān)金融資產(chǎn)或金融負(fù)債公允價(jià)值與交易價(jià)格存在差異的。

488 播放2020-07-24 14:43

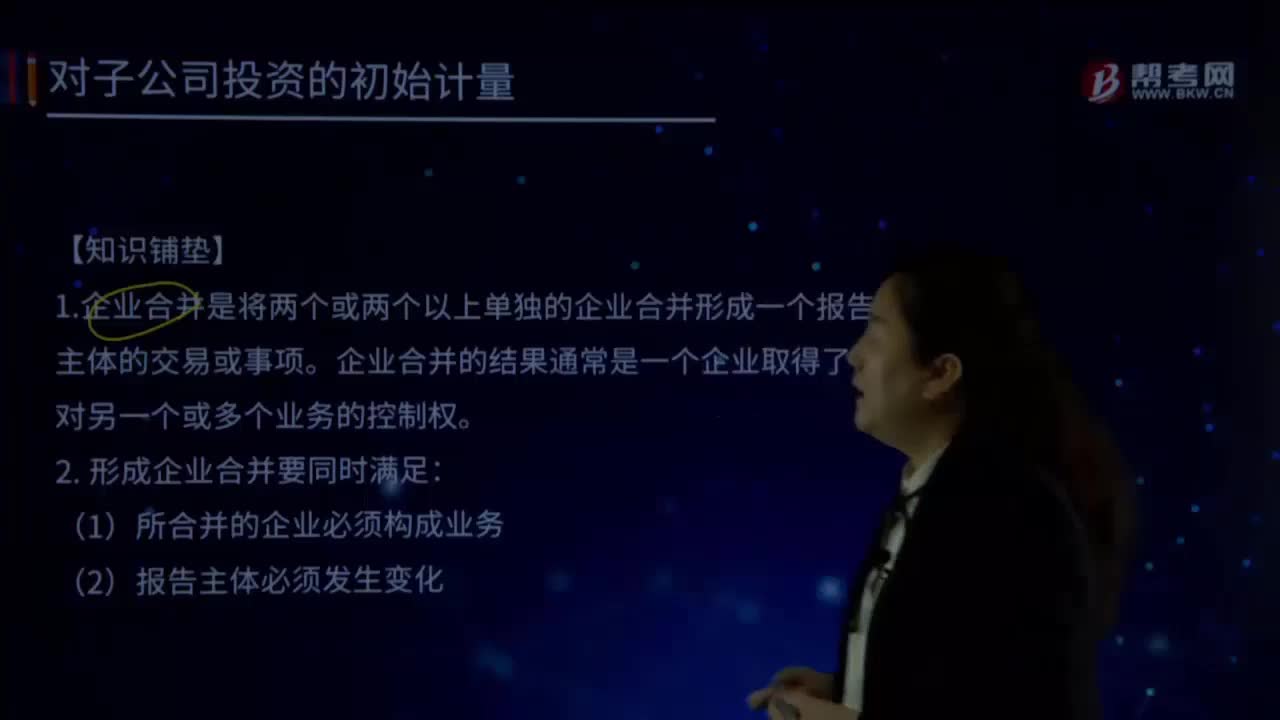

14:43對子公司投資的初始計(jì)量的前提是什么?:對子公司投資的初始計(jì)量的前提是什么?1.企業(yè)合并是將兩個(gè)或兩個(gè)以上單獨(dú)的企業(yè)合并形成一個(gè)報(bào)告主體的交易或事項(xiàng)。企業(yè)合并的結(jié)果通常是一個(gè)企業(yè)取得了對另一個(gè)或多個(gè)業(yè)務(wù)的控制權(quán)。2. 形成企業(yè)合并要同時(shí)滿足:(1)所合并的企業(yè)必須構(gòu)成業(yè)務(wù)。【提示】業(yè)務(wù)是指企業(yè)內(nèi)部某些生產(chǎn)經(jīng)營活動(dòng)或資產(chǎn)負(fù)債的組合,【提示】企業(yè)取得了不形成業(yè)務(wù)的一組資產(chǎn)或是凈資產(chǎn)時(shí)。

406 播放2020-07-23 02:35

02:35基本現(xiàn)金流量的初始現(xiàn)金流量如何計(jì)算?:基本現(xiàn)金流量的初始現(xiàn)金流量如何計(jì)算?均假設(shè)現(xiàn)金在每個(gè)“初始現(xiàn)金流量的計(jì)算:①-長期資產(chǎn)投資(包括固定資產(chǎn)、無形資產(chǎn)等)。②-墊支的營運(yùn)資本,墊支的營運(yùn)資本是增量概念。期初墊支的營運(yùn)資本:項(xiàng)目結(jié)束時(shí)按累計(jì)投入金額收回:(1)長期資產(chǎn)投資流出:固定資產(chǎn)、無形資產(chǎn)的價(jià)款、運(yùn)費(fèi)、安裝費(fèi)等購置總流出。(2)營運(yùn)資本墊支流量:流動(dòng)資金墊支流出。(3)原有資產(chǎn)變現(xiàn)價(jià)值:

540 播放2020-06-10 04:25

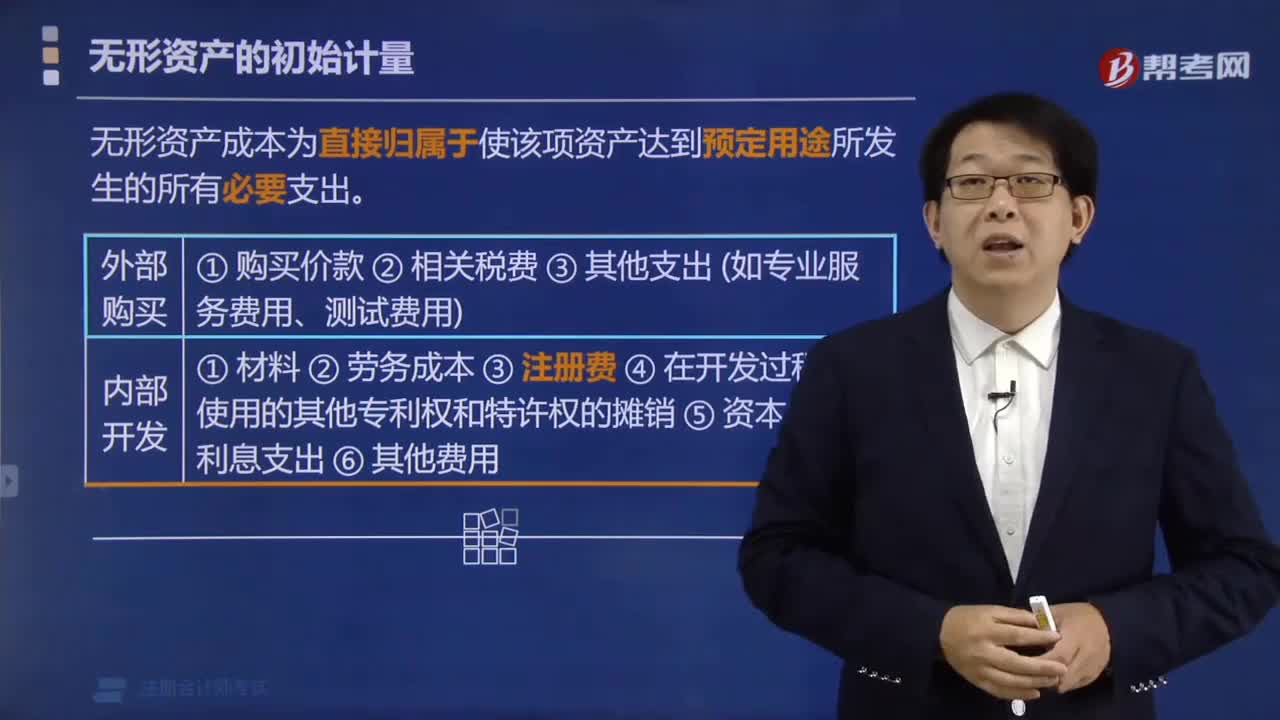

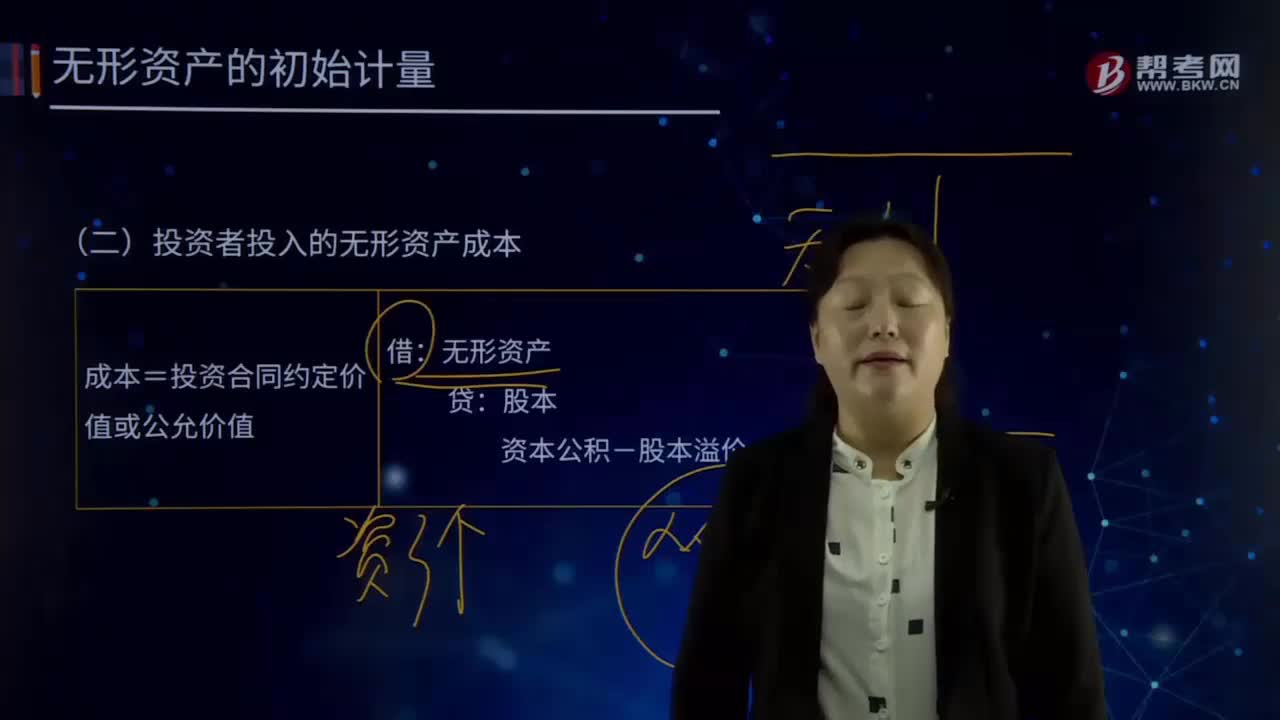

04:25怎樣對投資者投入的無形資產(chǎn)成本進(jìn)行初始計(jì)量?:怎樣對投資者投入的無形資產(chǎn)成本進(jìn)行初始計(jì)量?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,投資者投入無形資產(chǎn)的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價(jià)值確定,但合同或協(xié)議約定價(jià)值不公允的除外。成本=投資合同約定價(jià)值或公允價(jià)值:資本公積-股本溢價(jià)(倒擠)。

606 播放2020-05-29 01:50

01:50固定資產(chǎn)初始計(jì)量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時(shí)間超過12個(gè)月的,固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。是指企業(yè)購建某項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價(jià)款、運(yùn)雜費(fèi)、包裝費(fèi)和安裝成本等,確定其初始入賬成本時(shí)還應(yīng)考慮棄置費(fèi)用。企業(yè)應(yīng)當(dāng)按照棄置費(fèi)用的現(xiàn)值計(jì)入相關(guān)固定資產(chǎn)成本。

513 播放2020-05-21

推薦文章

初始計(jì)量和后續(xù)計(jì)量的內(nèi)容有哪些你清楚嗎?

要考2020年注會(huì)的小伙伴快來看看吧!初始計(jì)量和后續(xù)計(jì)量有哪些內(nèi)容呢?幫考網(wǎng)來給大家介紹一下吧! 一、確認(rèn)和初始計(jì)量 1、在租賃期開始日,承租人應(yīng)當(dāng)對租賃確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債。 ...全文2020-03-19

幫考網(wǎng)校

2022年06月22日2020年江西新余注冊會(huì)計(jì)師考試的報(bào)名時(shí)間,不清楚的趕緊看

最近很多人都在問關(guān)于2020年江西新余注冊會(huì)計(jì)師考試的報(bào)名時(shí)間的問題,今天幫考網(wǎng)就來帶大家了解一下吧,請看下文。 2020年江西新余注冊會(huì)計(jì)師考試的報(bào)名時(shí)間 根據(jù)中注協(xié)公告公布,2020年注冊 ...全文2020-03-02幫考網(wǎng)校

2022年06月22日注冊會(huì)計(jì)師的含金量有多高?就業(yè)前景怎么樣呢

作為財(cái)會(huì)行業(yè)含金量最高的證書,注冊會(huì)計(jì)師考試近幾年的報(bào)考人數(shù)一直處于逐年遞增的狀態(tài),其中也有不少考生只知道注會(huì)證書很吃香,但是對注會(huì)的含金量究竟怎樣并不清楚。所以今天幫考網(wǎng)就來重點(diǎn)介紹一下注 ...全文2020-02-24幫考網(wǎng)校

2022年06月22日2020年注冊會(huì)計(jì)師《經(jīng)濟(jì)法》債務(wù)及破產(chǎn)的知識(shí)點(diǎn)匯總

2020年注冊會(huì)計(jì)師考試報(bào)名在即,網(wǎng)校匯總了一些關(guān)于債務(wù)及破產(chǎn)的知識(shí)點(diǎn)。這些知識(shí)點(diǎn)都是歷年考試中的易考點(diǎn),希望大家可以熟悉并掌握住。以下就是相關(guān)的知識(shí)點(diǎn)匯總: 【匯總1】什么是共益?zhèn)鶆?wù)? ...全文2020-02-21幫考網(wǎng)校

2022年06月22日浙江2019年注冊會(huì)計(jì)師的成績有效期是怎么算的?

在查過了2019年注冊會(huì)計(jì)師的成績后,有很多的浙江考友就有這樣一個(gè)疑問,那就是,浙江2019年注冊會(huì)計(jì)師的成績有效期是怎么算的?針對這個(gè)問題,幫考網(wǎng)作出如下的回答。 浙江的考友應(yīng)該在 ...全文2020-02-19幫考網(wǎng)校

2022年06月22日2020年注冊會(huì)計(jì)師《財(cái)務(wù)成本管理》管理用資產(chǎn)負(fù)債表的知識(shí)點(diǎn)匯總

2020年注冊會(huì)計(jì)師考試報(bào)名在即,網(wǎng)校匯總了一些關(guān)于管理用資產(chǎn)負(fù)債表的知識(shí)點(diǎn)。這些知識(shí)點(diǎn)都是歷年考試中的易考點(diǎn),希望大家可以熟悉并掌握住。以下就是相關(guān)的知識(shí)點(diǎn)匯總: 1. ...全文2020-02-19幫考網(wǎng)校

2022年06月22日速看!注冊會(huì)計(jì)師證書是什么,注冊會(huì)計(jì)師含金量怎么樣

注冊會(huì)計(jì)考試成績公布以后總是會(huì)有人歡喜有人愁,就算結(jié)果不好,備考過程中給自己帶來的提升也是一種收獲呀,收拾好心情來年再戰(zhàn)!考得好的小伙伴們,就要收拾收拾準(zhǔn)備領(lǐng)證啦!接下來幫考網(wǎng)為大家分享注冊會(huì)計(jì)師證的相關(guān) ...全文2020-01-02幫考網(wǎng)校

2022年06月22日注冊會(huì)計(jì)師證書有用嗎?含金量怎么樣?

注冊會(huì)計(jì)師證書是財(cái)會(huì)領(lǐng)域含金量最高的證書,沒有之一,是各大會(huì)計(jì)事務(wù)所的敲門磚,又因?yàn)槠溟T檻低備受考生青睞,報(bào)考人數(shù)也逐年大幅度增加。注冊會(huì)計(jì)師在我國也是唯一擁有簽字權(quán)的證書,可以從事審計(jì)相關(guān)工作,也 ...全文2019-09-19幫考網(wǎng)校

2022年06月22日注冊會(huì)計(jì)師怎么樣?眾所周知:備受青睞+含金量高

CPA(注冊會(huì)計(jì)師),英文全稱:Certified Public Accountant,它指的是從事社會(huì)審計(jì)、中介審計(jì)、獨(dú)立審計(jì)等金融工作的專業(yè)人士。在其他一些國家的會(huì)計(jì)師公會(huì)中,它就如同加拿大的CGA,美國 ...全文2019-03-15幫考網(wǎng)校

2022年06月22日注冊會(huì)計(jì)師—債券、股票價(jià)值估計(jì)

一、債券價(jià)值評(píng)估式中:Vd——債券價(jià)值;I——每年的利息;M——面值;rd——年折現(xiàn)率,一般采用當(dāng)前等風(fēng)險(xiǎn)投資的市場利率;n——到期前的年數(shù)。1.債券估值的基本模型2.平息債券3.純貼現(xiàn)債券價(jià)值4.債券的到期 ...全文2019-01-16幫考網(wǎng)校

2022年06月22日

推薦問答

正在備考注會(huì),我想要一份新會(huì)計(jì)準(zhǔn)則下房地產(chǎn)開發(fā)企業(yè)現(xiàn)金流量表的編制方法,由資產(chǎn)負(fù)債表和損益表自動(dòng)生成.

正在備考注會(huì),我想要一份新會(huì)計(jì)準(zhǔn)則下房地產(chǎn)開發(fā)企業(yè)現(xiàn)金流量表的編制方法,由資產(chǎn)負(fù)債表和損益表自動(dòng)生成. 2020-03-30請問今年的注冊會(huì)計(jì)師的報(bào)名開始了嗎?報(bào)名推遲了是不是表示考試時(shí)間也推遲了?

請問今年的注冊會(huì)計(jì)師的報(bào)名開始了嗎?報(bào)名推遲了是不是表示考試時(shí)間也推遲了? 2020-03-13吉林省注冊會(huì)計(jì)師網(wǎng)上報(bào)名我已上傳照片,可是報(bào)名表卻顯示無照片,怎么辦?

吉林省注冊會(huì)計(jì)師網(wǎng)上報(bào)名我已上傳照片,可是報(bào)名表卻顯示無照片,怎么辦? 2020-02-28我表弟報(bào)名的注冊會(huì)計(jì)師考試,報(bào)名了錢也支付了為什么還是顯示未付款?

我表弟報(bào)名的注冊會(huì)計(jì)師考試,報(bào)名了錢也支付了為什么還是顯示未付款? 2019-06-17CPA教材34到35頁 攤余成本問題 急急急,知道的大神來說一下。。。

CPA教材34到35頁 攤余成本問題 急急急,知道的大神來說一下。。 2019-04-03盈余公積轉(zhuǎn)增資本的會(huì)計(jì)分錄怎么寫?

盈余公積轉(zhuǎn)增資本的會(huì)計(jì)分錄怎么寫? 2019-01-18提取盈余公積的詳細(xì)會(huì)計(jì)分錄是什么?

提取盈余公積的詳細(xì)會(huì)計(jì)分錄是什么? 2019-01-16新會(huì)計(jì)準(zhǔn)則下,低值易耗品如何攤銷?

新會(huì)計(jì)準(zhǔn)則下,低值易耗品如何攤銷? 2018-06-25請問為什么新會(huì)計(jì)準(zhǔn)則取消了待攤費(fèi)用科目,但還保留長期待攤費(fèi)用科目呢

請問為什么新會(huì)計(jì)準(zhǔn)則取消了待攤費(fèi)用科目,但還保留長期待攤費(fèi)用科目呢 2018-06-19注冊會(huì)計(jì)師從大一開始準(zhǔn)備有戲么我學(xué)美術(shù)的,現(xiàn)在利用業(yè)余時(shí)間報(bào)了會(huì)計(jì)班,從基礎(chǔ)學(xué)起的,但都說注超難

注冊會(huì)計(jì)師從大一開始準(zhǔn)備有戲么我學(xué)美術(shù)的,現(xiàn)在利用業(yè)余時(shí)間報(bào)了會(huì)計(jì)班,從基礎(chǔ)學(xué)起的,但都說注超難 2017-07-04