下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:06

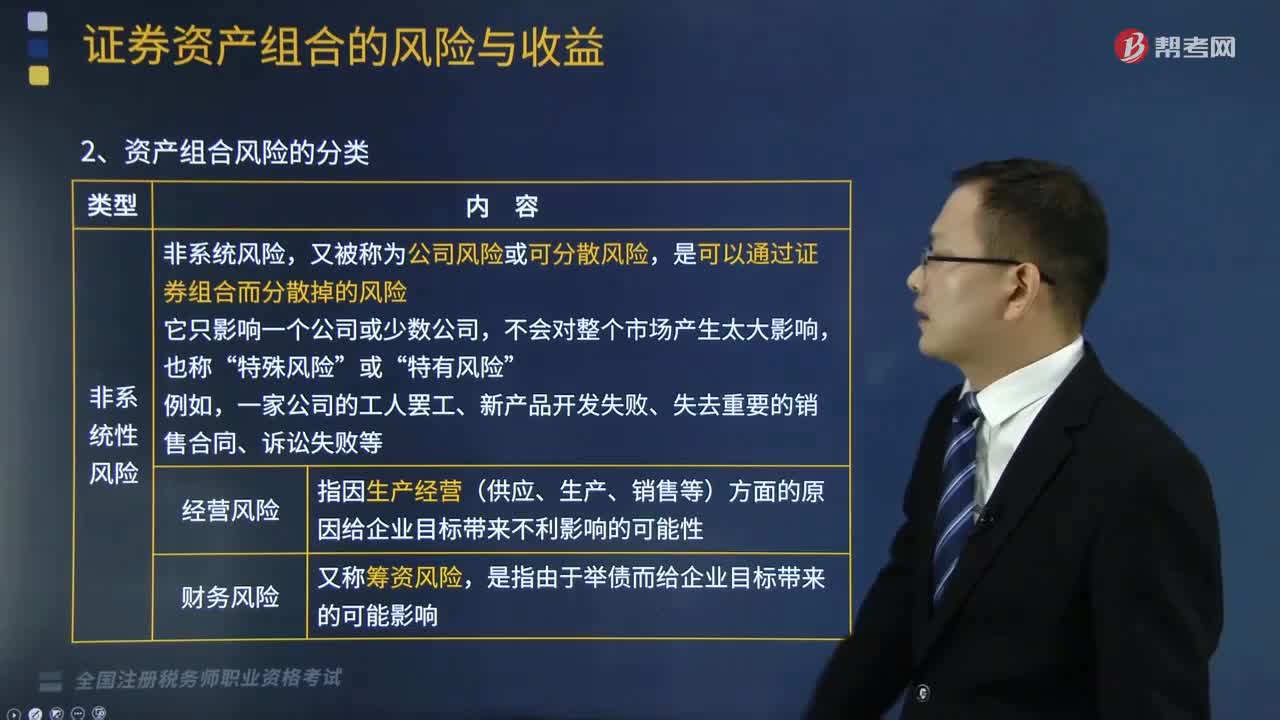

05:06資產(chǎn)組合風(fēng)險的分類有哪些?:資產(chǎn)組合風(fēng)險的分類有哪些?資產(chǎn)組合風(fēng)險的分類有非系統(tǒng)性風(fēng)險以及系統(tǒng)性風(fēng)險。1.非系統(tǒng)風(fēng)險,又被稱為公司風(fēng)險或可分散風(fēng)險。是影響所有資產(chǎn)的、不能通過資產(chǎn)組合而消除的風(fēng)險。【提示】非系統(tǒng)風(fēng)險可以通過資產(chǎn)組合來分散,【解析】非系統(tǒng)風(fēng)險,系統(tǒng)風(fēng)險又被稱為市場風(fēng)險或不可分散風(fēng)險,B.無法判斷兩項資產(chǎn)的收益率是否存在相關(guān)性C.兩項資產(chǎn)的組合可以分散一部分非系統(tǒng)性風(fēng)險D.兩項資產(chǎn)的組合可以分散一部分系統(tǒng)性風(fēng)險

10:49

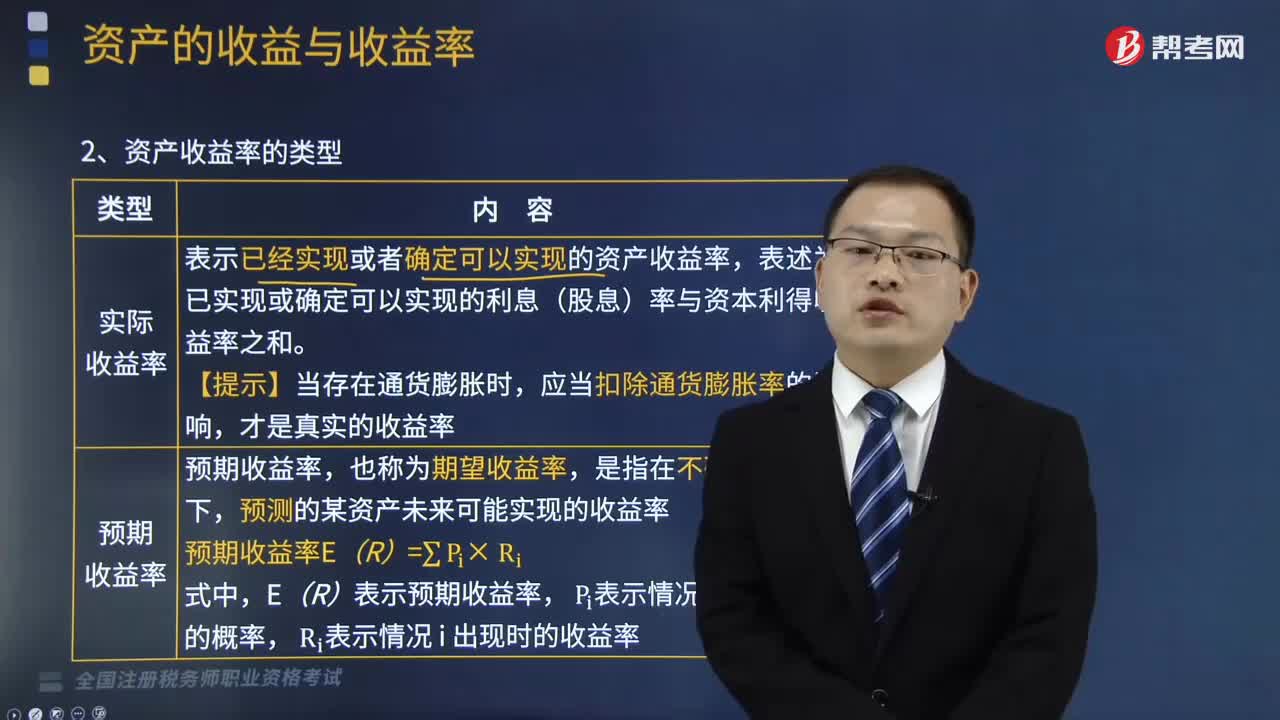

10:49資產(chǎn)收益率的類型有哪些?:資產(chǎn)收益率的類型有實際收益率、預(yù)期收益率、必要收益率。表述為已實現(xiàn)或確定可以實現(xiàn)的利息(股息)率與資本利得收益率之和,預(yù)測的某資產(chǎn)未來可能實現(xiàn)的收益率,表示投資者對某資產(chǎn)合理要求的最低收益率。必要收益率=無風(fēng)險收益率+風(fēng)險收益率;是指無風(fēng)險資產(chǎn)的收益率。無風(fēng)險收益率=純利率(資金的時間價值)+通貨膨脹補償,②不存在再投資收益率的不確定性;通常用短期國債的利率近似地代替無風(fēng)險收益率。

00:31

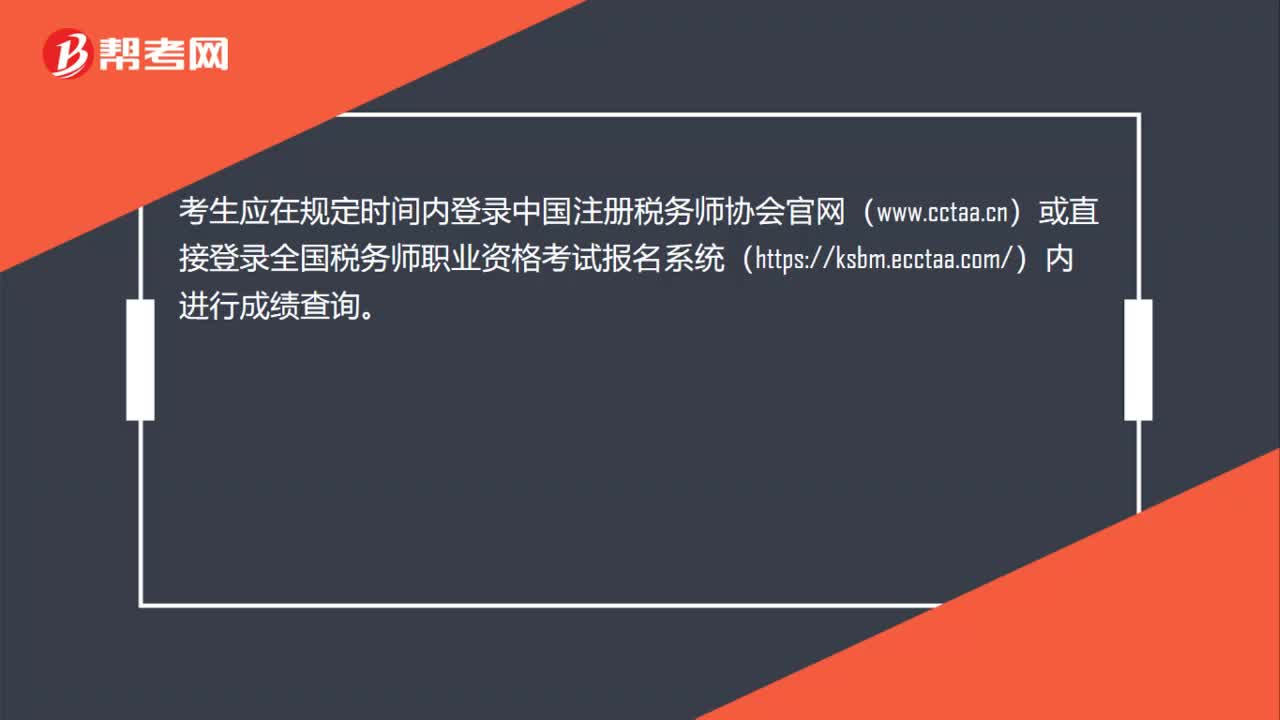

00:31稅務(wù)師資格考試成績在哪里可以查詢?:稅務(wù)師資格考試成績在哪里可以查詢?考生應(yīng)在規(guī)定時間內(nèi)登錄中國注冊稅務(wù)道師協(xié)會官網(wǎng)(www.cctaa.cn)或直接登錄全國稅務(wù)師職業(yè)資格考試報名系統(tǒng)(https:ksbm.ecctaa.com)內(nèi)進行成績查詢。

00:20

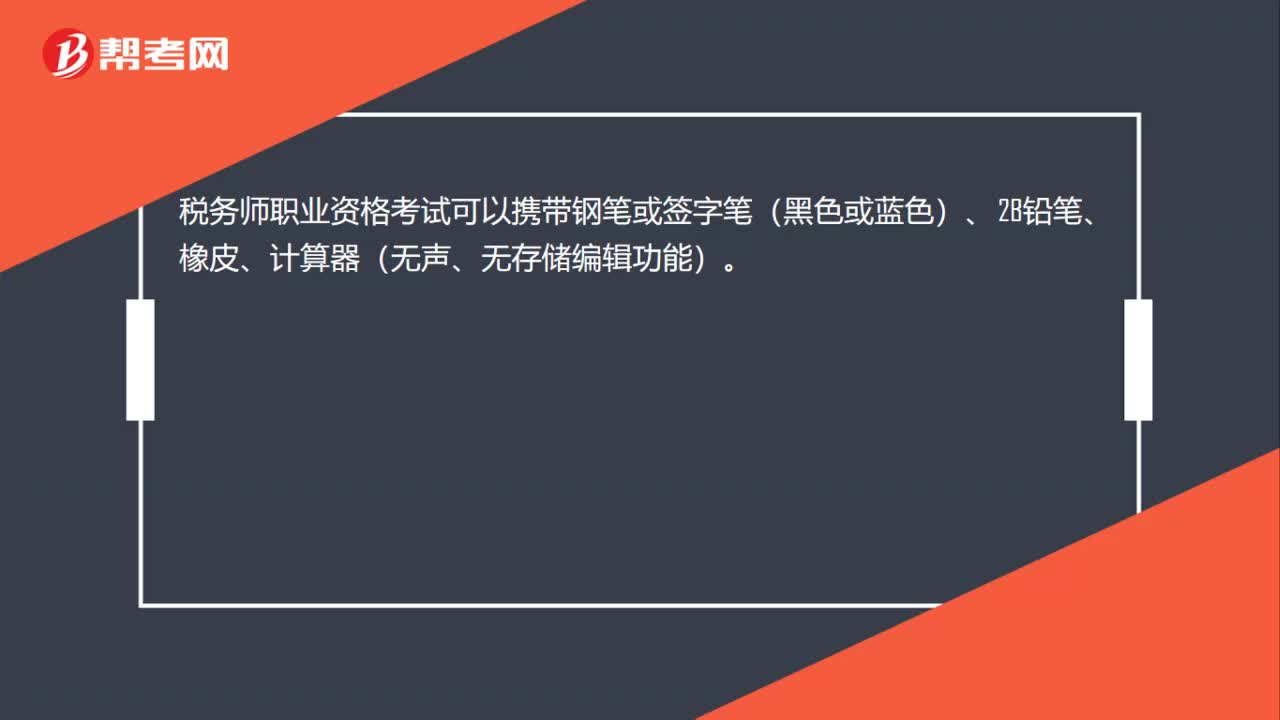

00:20稅務(wù)師職業(yè)資格考試可以攜帶哪些物品?:稅務(wù)師職業(yè)資格考試可以攜帶鋼筆或簽字筆(黑色或藍色)、2B鉛筆、橡皮、計算器(無聲、無存儲編輯功能)。

00:52

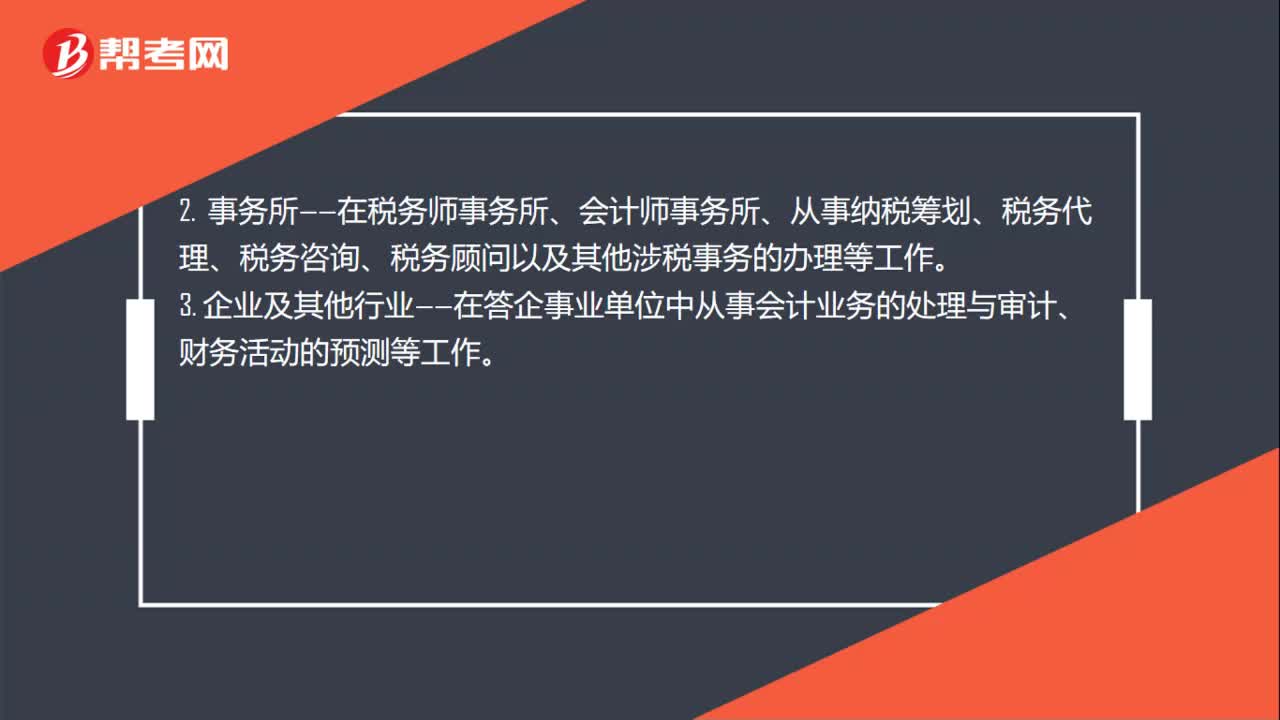

00:52稅務(wù)師考試拿證后可以從事哪些工作?:稅務(wù)師考試拿證后可以從事哪些工作?稅務(wù)師考試拿證后可以從事以下工作:1. 稅務(wù)機關(guān)——通過稅務(wù)師考試的稅務(wù)干部,若能通過公務(wù)員考試,可以在政府稅務(wù)相關(guān)部門從事納稅征管、稽查等工相關(guān)作。2. 事務(wù)所——在稅務(wù)師事務(wù)所、會計師事務(wù)所、從事納稅籌劃、稅務(wù)代理、稅務(wù)咨詢、稅務(wù)顧問以及其他涉稅事務(wù)的辦理等工作。3. 企業(yè)及其他行業(yè)——在答企事業(yè)單位中從事會計業(yè)務(wù)的處理與審計、財務(wù)活動的預(yù)測等工作。

00:23

00:23稅務(wù)師涉稅服務(wù)實務(wù)題型有哪些?:稅務(wù)師涉稅服務(wù)實務(wù)題型有:單項選擇題、多項選擇題、簡答題(主觀題型)、綜合分析題(主觀題型)。

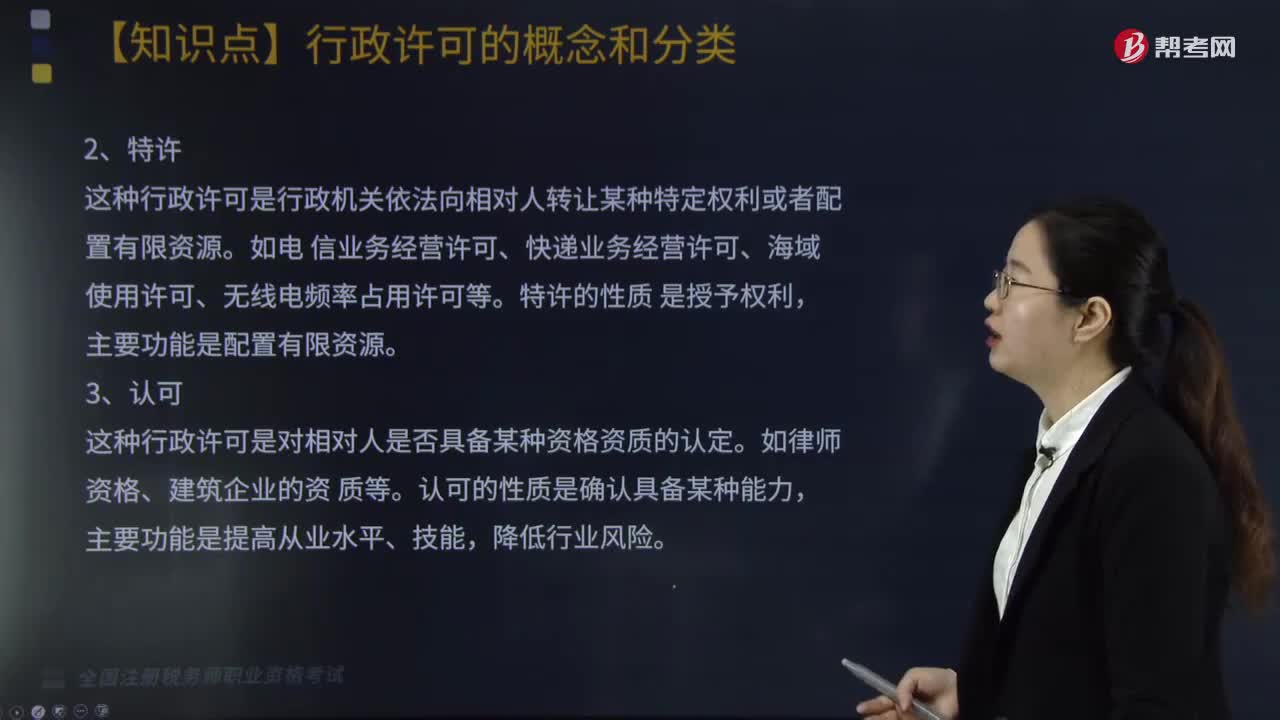

06:14

06:14行政許可都有哪些分類?:經(jīng)依法審查準予其從事特定活動的行為。行政許可是依申請的具體行政行為;行政許可存在的前提是法律的一般禁止;行政許可一般為外部行政行為。根據(jù)行政許可的不同性質(zhì)和功能,這種行政許可是準予符合法定條件的相對人行使某種權(quán)利。如集會游行示威許可、爆 炸品生產(chǎn)運輸許可、商業(yè)銀行設(shè)立許可等,普通許可的性質(zhì)是確定特定相對人行使現(xiàn)有權(quán) 利的條件。這種行政許可是行政機關(guān)依法向相對人轉(zhuǎn)讓某種特定權(quán)利或者配置有限資源。

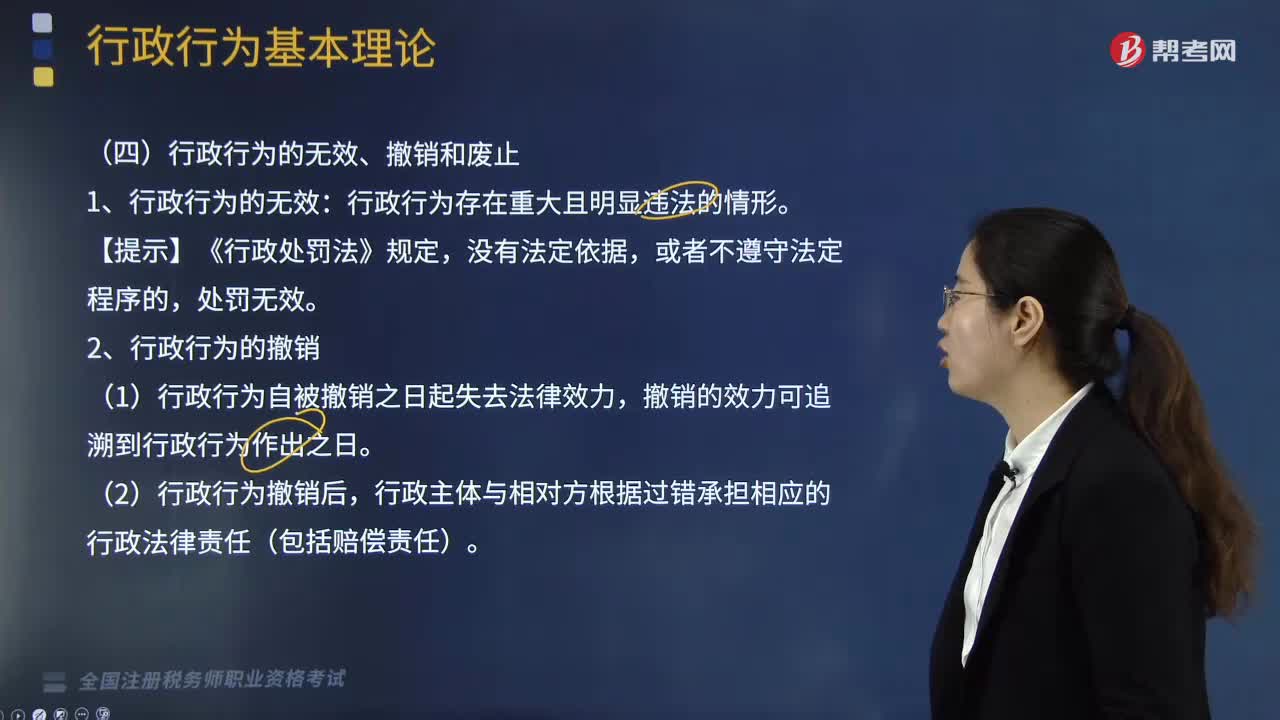

00:55

00:55什么原因可以導(dǎo)致行政行為的無效、撤銷和廢止?:什么原因可以導(dǎo)致行政行為的無效、撤銷和廢止?行政行為無效的原因:行政主體不合格或者超越職權(quán)作出行政行為。在受到脅迫的情況下作出行政行為。實施行政行為將會導(dǎo)致犯罪。行政行為屬于嚴重違反法定程序的情況。1、行政行為的無效:行政行為存在重大且明顯違法的情形。(1)行政行為自被撤銷之日起失去法律效力。(2)行政行為撤銷后。(1)行政行為廢止后,(2)因行政行為的廢止給相對人利益造成損失的

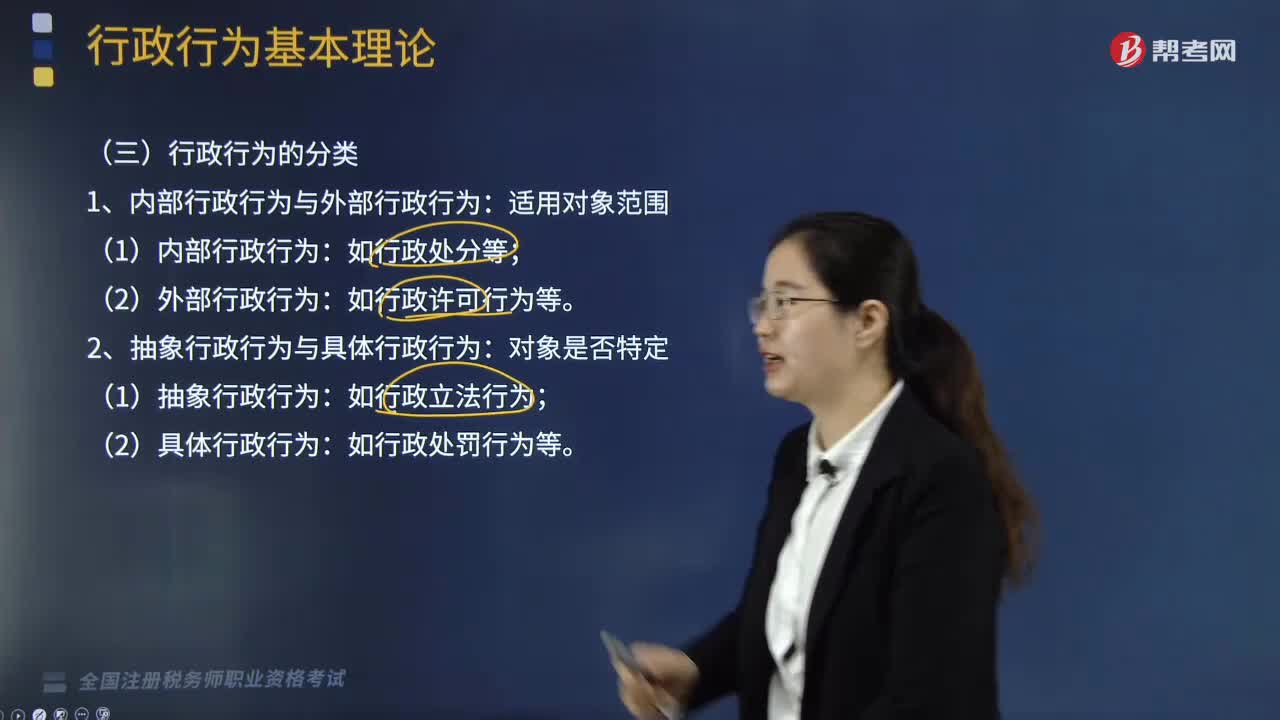

04:27

04:27行政行為應(yīng)該如何分類?:2、抽象行政行為與具體行政行為:3、羈束行政行為與裁量行政行為:(1)羈束行政行為:4、依職權(quán)的行政行為與依申請的行政行為:7、作為行政行為與不作為行政行為:8、授益行政行為與損益行政行為:【提示】行政立法行為、內(nèi)部行政行為(如行政處分)、行政終局裁決行為、國家行為屬于行政訴訟排除范圍。( )屬于授益行政行為。【解析】授益行政行為是指行政主體為行政相對人設(shè)定權(quán)益或免除義務(wù)的行為

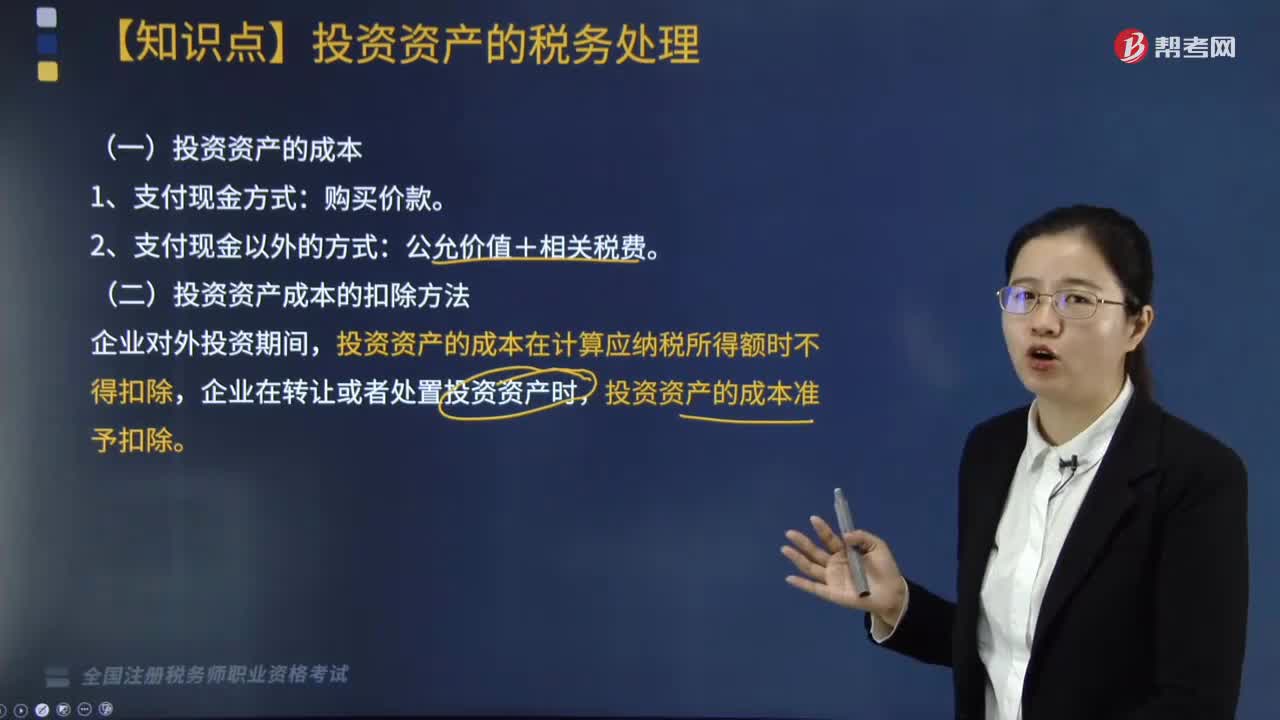

02:11

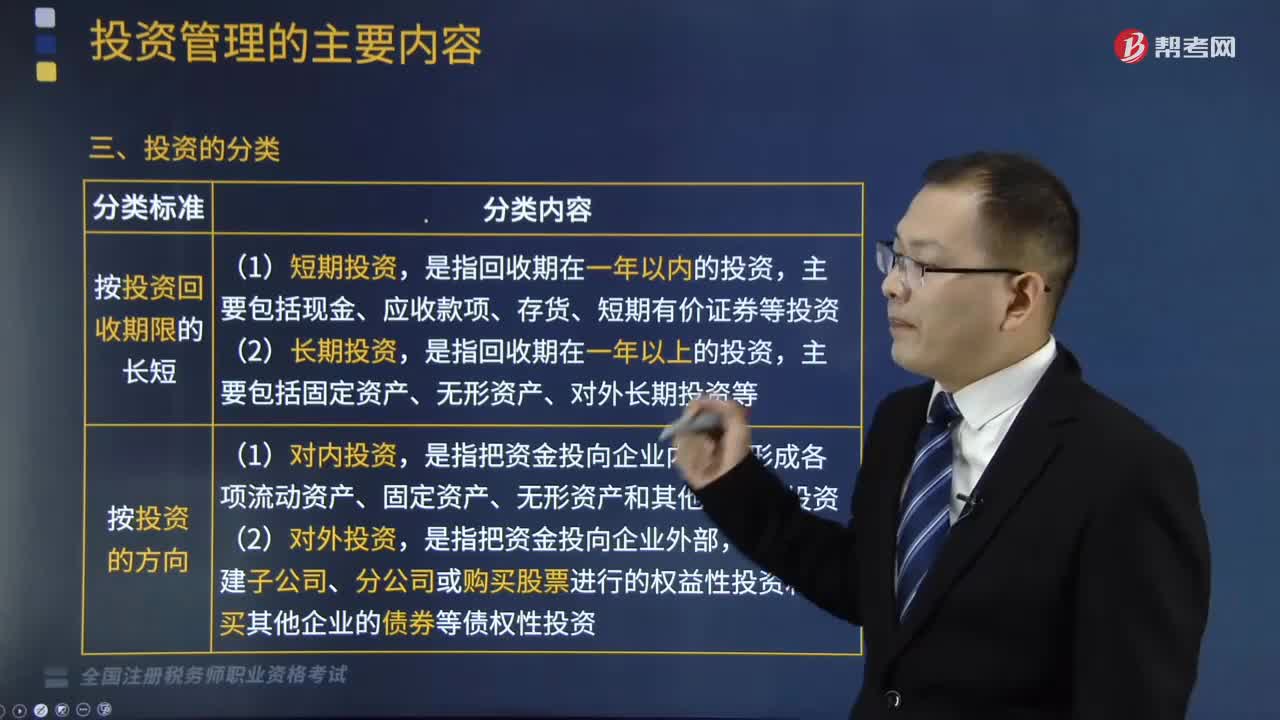

02:11投資資產(chǎn)的成本和其扣除方法有哪些?:投資資產(chǎn)的成本有購買價款、公允價值和相關(guān)稅費,二、投資資產(chǎn)成本的扣除方法,投資資產(chǎn)的成本在計算應(yīng)納稅所得額時不得扣除。企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,A.與向所有者進行利潤分配相關(guān)的匯兌損失準予據(jù)實扣除:D.企業(yè)發(fā)生的合理的勞動保護支出準予扣除。投資資產(chǎn)的成本準予扣除,以及納稅年度終了時將人民幣以外的貨幣性資產(chǎn)、負債按照期末即期人民幣匯率中間價折算為人民幣時產(chǎn)生的匯兌損失

01:41

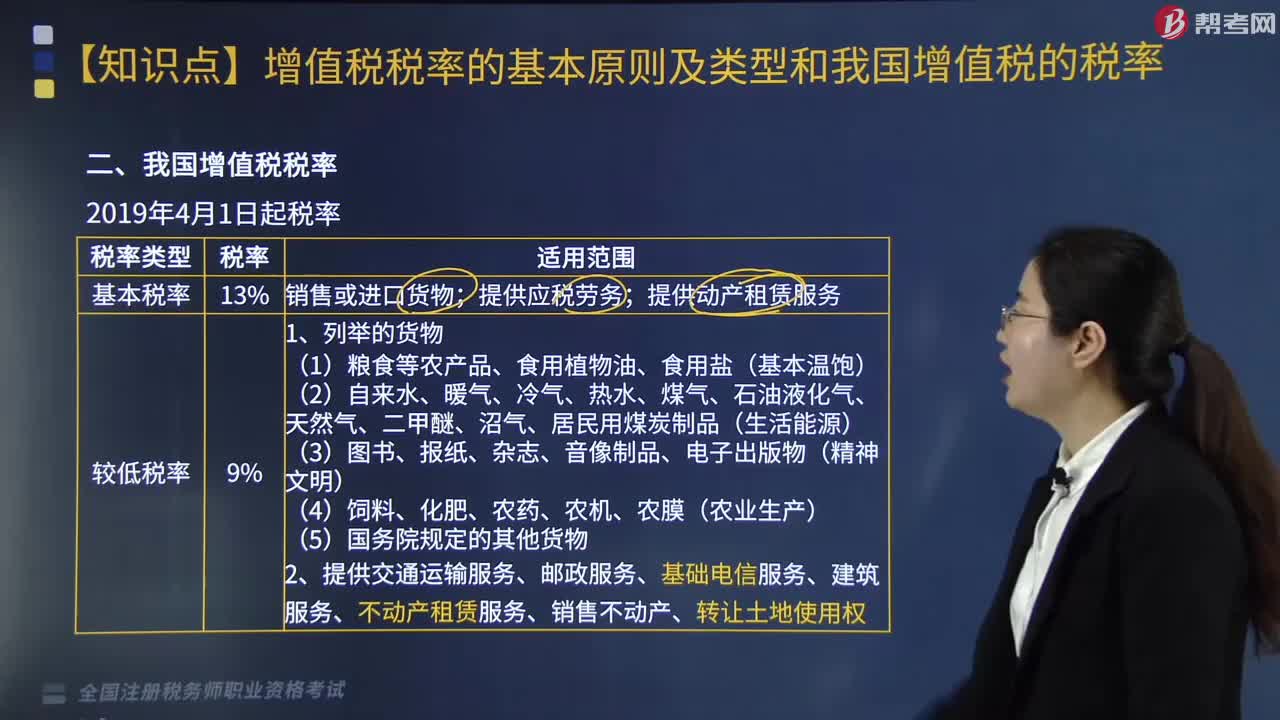

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當期計入產(chǎn)品價值的折舊費部分。

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個別特殊地區(qū)外的全國范圍內(nèi)有效“(1)由地方立法機關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日