稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

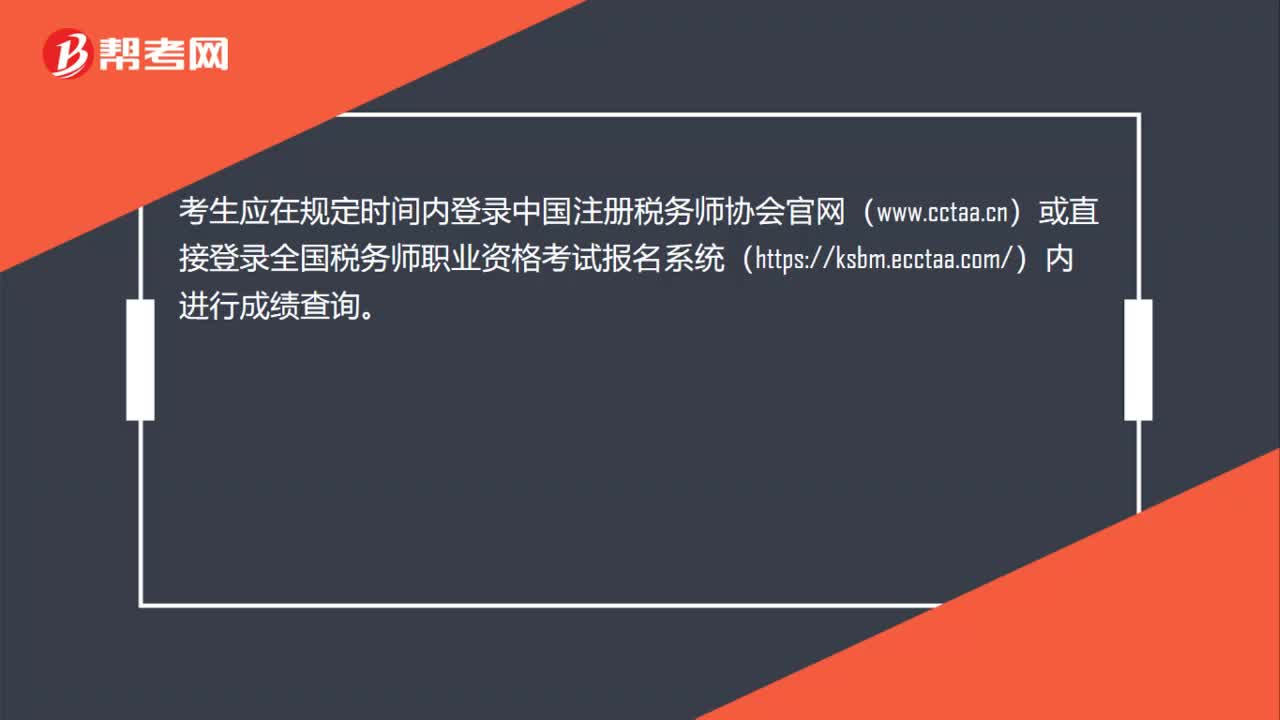

00:31稅務(wù)師資格考試成績在哪里可以查詢?:稅務(wù)師資格考試成績在哪里可以查詢?考生應(yīng)在規(guī)定時間內(nèi)登錄中國注冊稅務(wù)道師協(xié)會官網(wǎng)(www.cctaa.cn)或直接登錄全國稅務(wù)師職業(yè)資格考試報名系統(tǒng)(https:ksbm.ecctaa.com)內(nèi)進(jìn)行成績查詢。

03:01

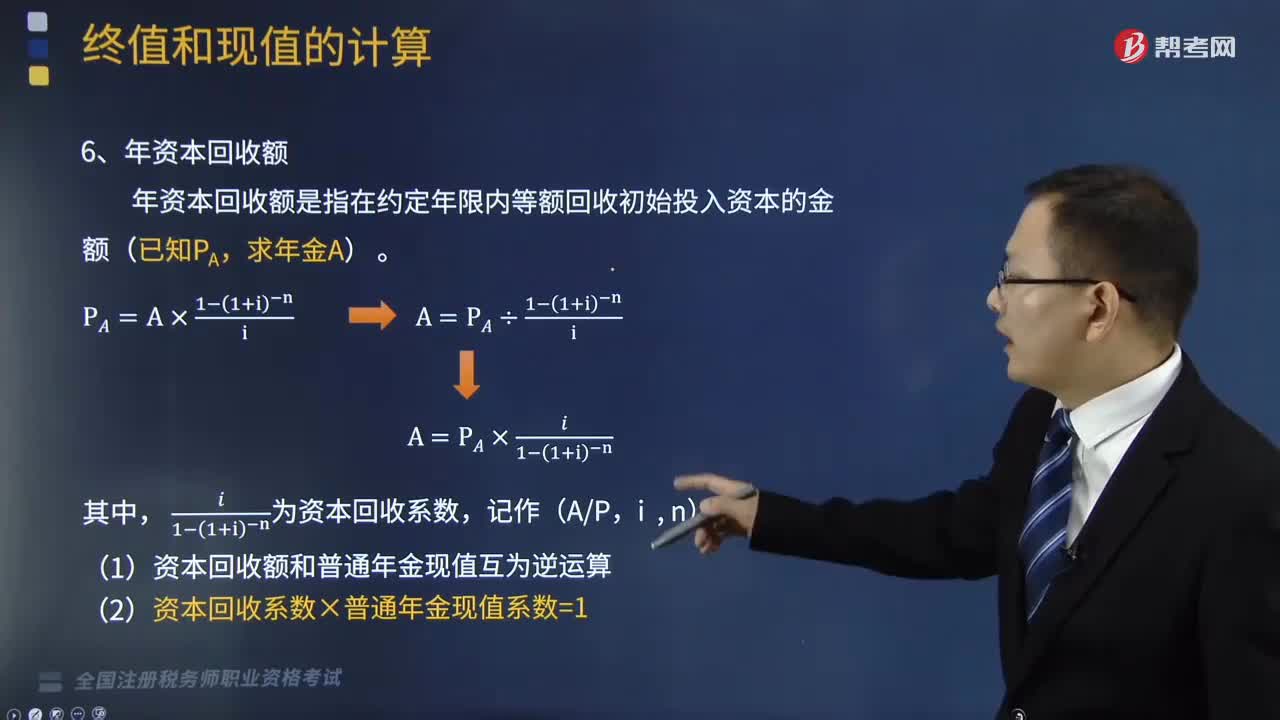

03:01年資本回收額是指什么?:年資本回收額是指什么?年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額(已知PA,(1)資本回收額和普通年金現(xiàn)值互為逆運算,(2)資本回收系數(shù)×普通年金現(xiàn)值系數(shù)=1,下面是針對稅務(wù)師資格考試的知識點舉出的例題,供大家深入理解考點。希望大家能結(jié)合習(xí)題掌握知識點,【例題?應(yīng)用題】某企業(yè)取得1000萬元的貸款?需在10年內(nèi)以年利率12%等額償還:則每年應(yīng)付的金額為多少元。

08:42

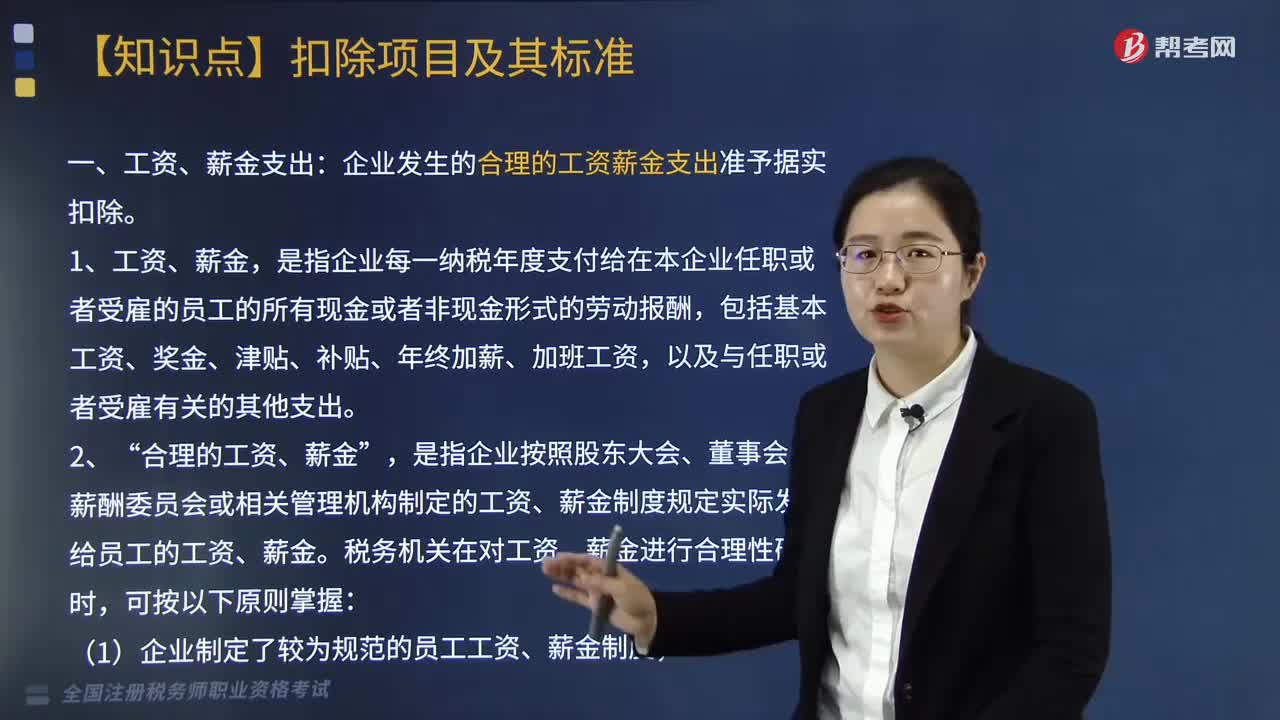

08:42企業(yè)所得稅中的工資薪金支出包括哪些?:企業(yè)發(fā)生的合理的工資、薪金支出,是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機(jī)構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金,應(yīng)區(qū)分為工資薪金支出和職工福利費支出,應(yīng)作為工資薪金支出和職工福利費支出,準(zhǔn)予計入企業(yè)工資薪金總額的基數(shù),隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補(bǔ)貼。可作為企業(yè)發(fā)生的工資薪金支出。

01:16

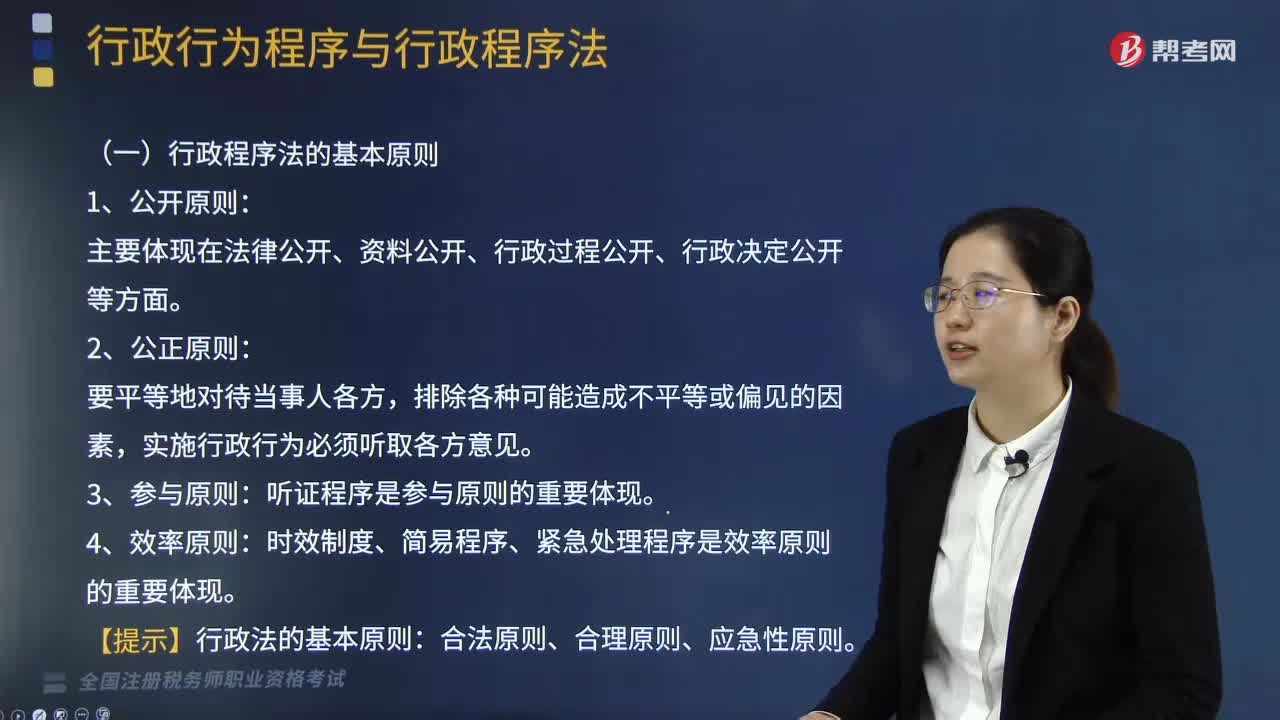

01:16行政程序法的基本原則有哪些?:行政程序法的基本原則有哪些?行政程序法是規(guī)定行政主體實施各種行政行為所應(yīng)遵循的方式、步驟、順序和時限的法律規(guī)范的總稱。行政程序法的基本原則:1、公開原則。主要體現(xiàn)在法律公開、資料公開、行政過程公開、行政決定公開等方面:2、公正原則,聽證程序是參與原則的重要體現(xiàn):4、效率原則。時效制度、簡易程序、緊急處理程序是效率原則的重要體現(xiàn):【提示】行政法的基本原則。合法原則、合理原則、應(yīng)急性原則

20:55

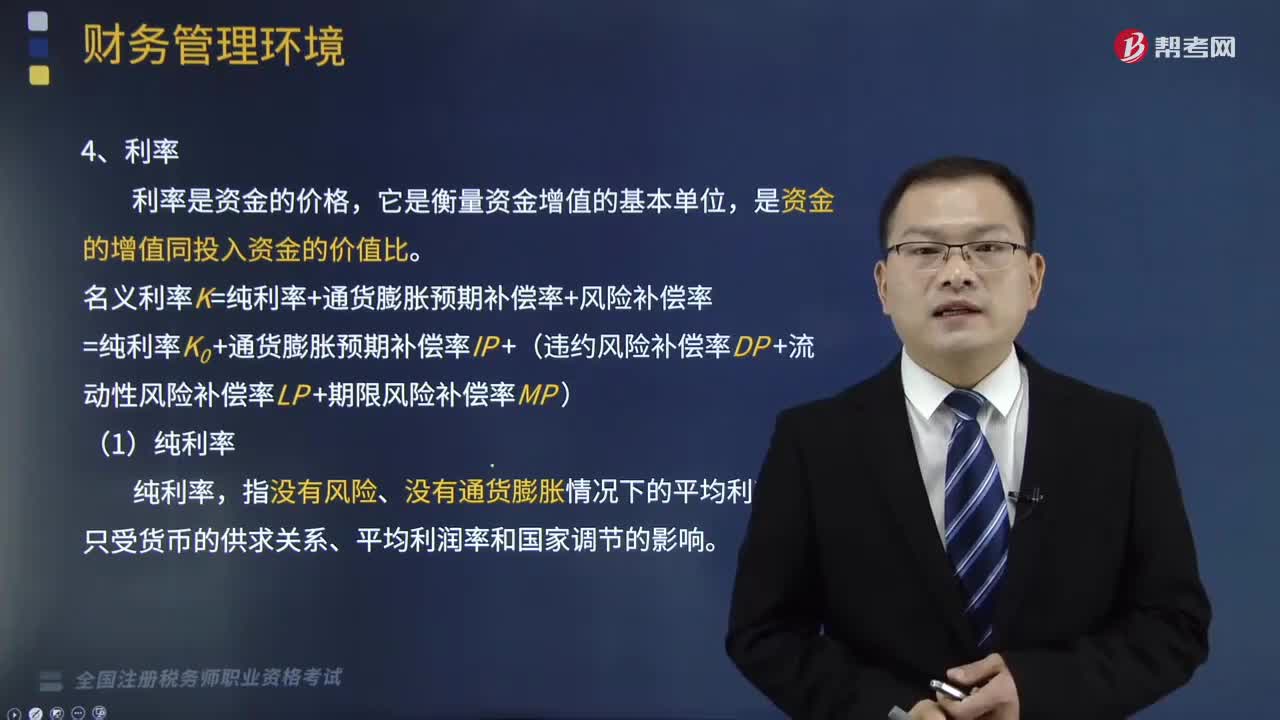

20:55名義利率的組成包括哪些要素?:名義利率的組成要素有純利率、通貨膨脹預(yù)期補(bǔ)償率、風(fēng)險補(bǔ)償率。名義利率K=純利率+通貨膨脹預(yù)期補(bǔ)償率+風(fēng)險補(bǔ)償率,=純利率K0+通貨膨脹預(yù)期補(bǔ)償率IP+(違約風(fēng)險補(bǔ)償率DP+流動性風(fēng)險補(bǔ)償率LP +期限風(fēng)險補(bǔ)償率MP)。是資本提供者因承擔(dān)風(fēng)險所獲得的超過純利率、通貨膨脹預(yù)期補(bǔ)償率的回報,B.期限風(fēng)險補(bǔ)償率,C.流動性風(fēng)險補(bǔ)償率,【解析】名義利率=純利率+通貨膨脹預(yù)期補(bǔ)償率+風(fēng)險補(bǔ)償率。

15:48

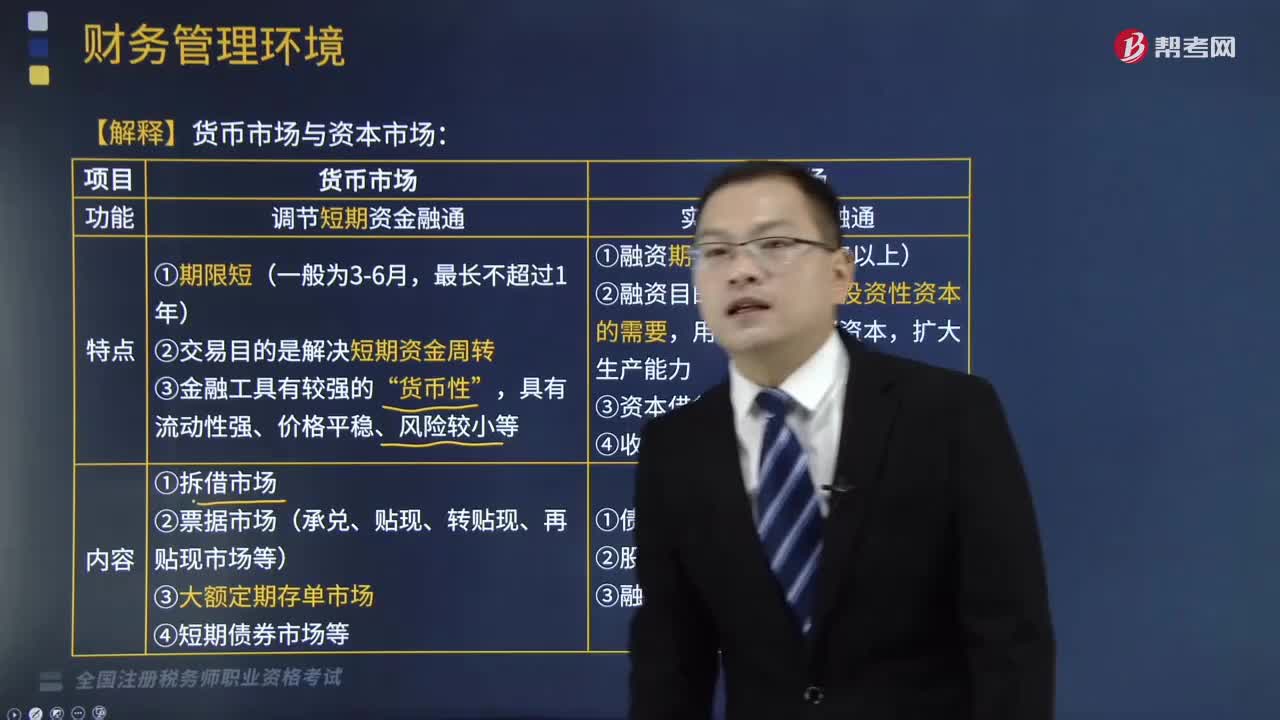

15:48貨幣市場與資本市場有什么區(qū)別?:貨幣市場與資本市場有什么區(qū)別?金融市場可分為貨幣市場和資本市場。貨幣市場的功能是調(diào)節(jié)短期資金融通。資本市場的功能是實現(xiàn)長期資本融通。資本市場的特點有()。【解析】資本市場主要特點是,(2)融資目的是解決長期投資性資本的需要。C.融資租賃市場D.票據(jù)貼現(xiàn)市場【解析】資本市場又稱長期金融市場進(jìn)行長期資金交易活動的市場包括股票市場、債券市場和融資租賃市場等E.交易目的為解決長期資金需求

06:14

06:14行政法的基本原則有哪些?:行政法的基本原則有行政合法性原則:行政應(yīng)急性原則:(一)行政合法性原則;(二)行政合理性原則。(1)行政行為應(yīng)符合立法目的,(2)行政行為應(yīng)建立在考慮相關(guān)因素的基礎(chǔ)上。即行政機(jī)關(guān)可以采用多種方式實現(xiàn)某一行政目的的情況下。(三)行政應(yīng)急性原則(合法性例外)。【例題·單選題】行政機(jī)關(guān)作出行政行為應(yīng)當(dāng)考慮相關(guān)因素。【解析】行政法的基本原則包括行政合法性原則、行政合理性原則和行政應(yīng)急性原則

03:51

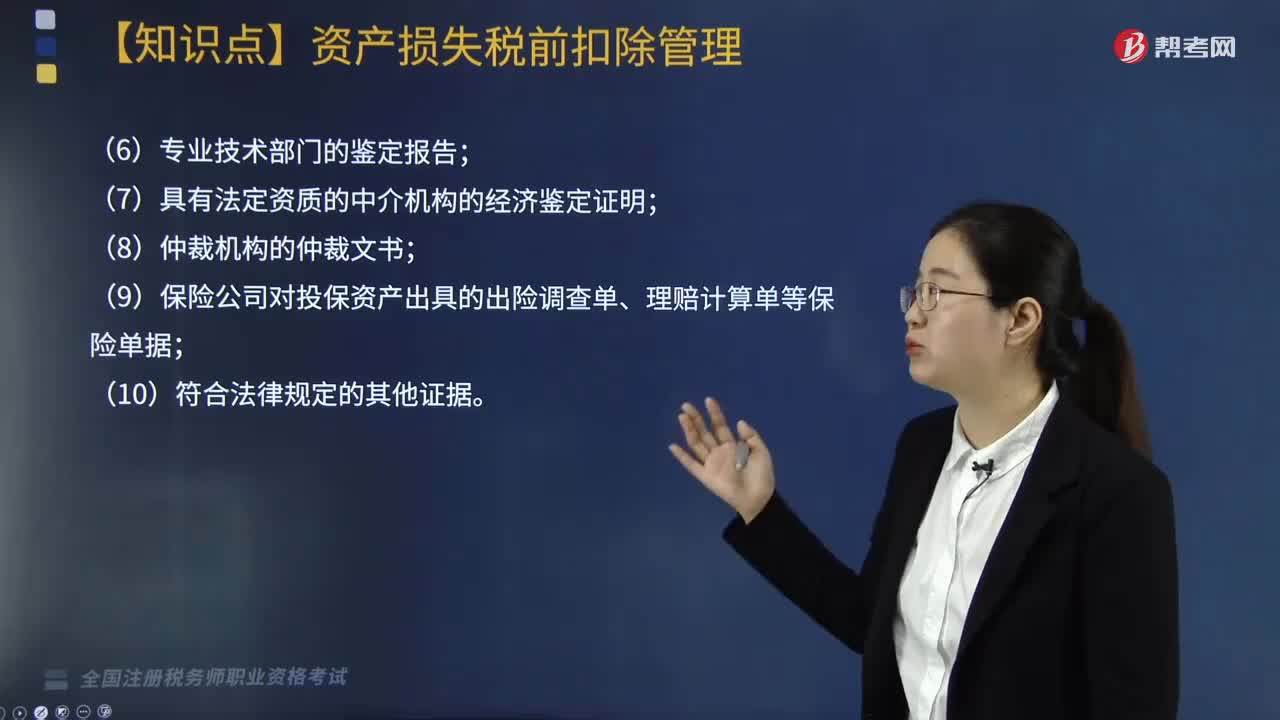

03:51企業(yè)申請資產(chǎn)損失應(yīng)提供的確認(rèn)證據(jù)包括哪些?:企業(yè)申請資產(chǎn)損失應(yīng)提供的確認(rèn)證據(jù)包括哪些?根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布企業(yè)資產(chǎn)損失所得稅稅前扣除管理辦法的公告》(國家稅務(wù)總局公告2011年第25號)第十六條規(guī)定:企業(yè)資產(chǎn)損失相關(guān)的證據(jù)包括具有法律效力的外部證據(jù)和特定事項的企業(yè)內(nèi)部證據(jù)“是指司法機(jī)關(guān)、行政機(jī)關(guān)、專業(yè)技術(shù)鑒定部門等依法出具的與本企業(yè)資產(chǎn)損失相關(guān)的具有法律效力的書面文件:(5)企業(yè)內(nèi)部核批文件及有關(guān)情況說明;

02:11

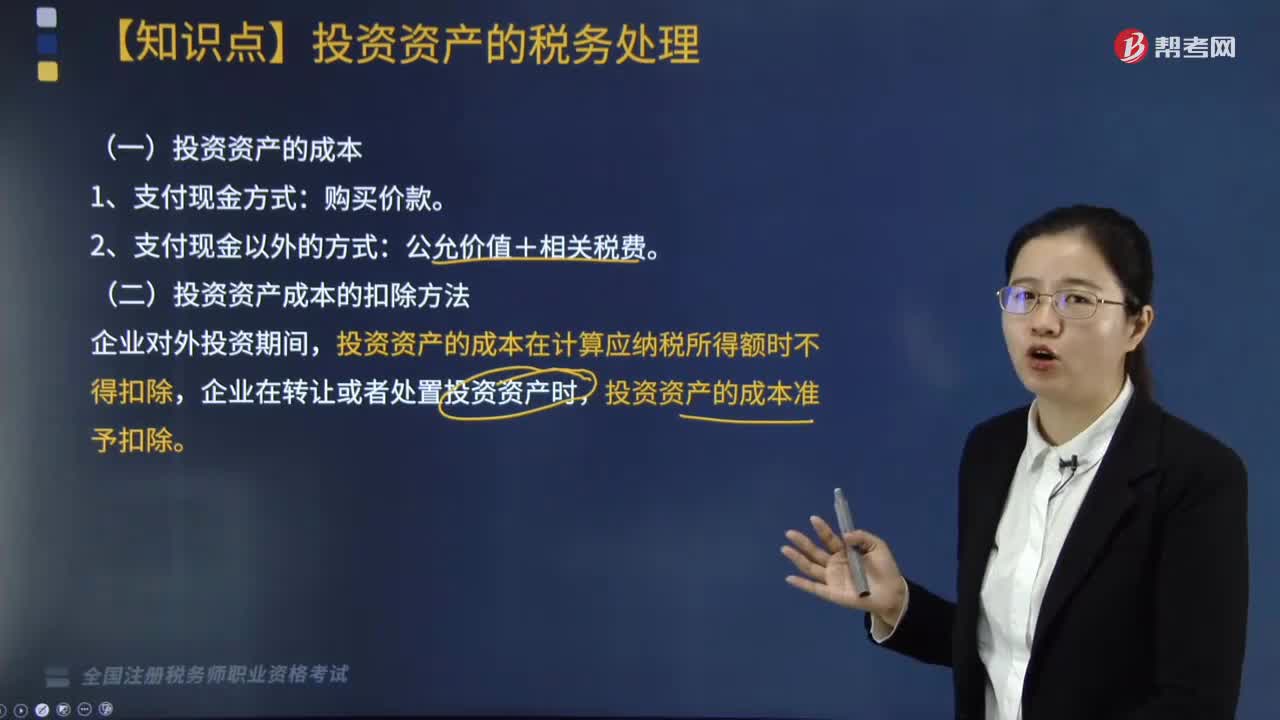

02:11投資資產(chǎn)的成本和其扣除方法有哪些?:投資資產(chǎn)的成本有購買價款、公允價值和相關(guān)稅費,二、投資資產(chǎn)成本的扣除方法,投資資產(chǎn)的成本在計算應(yīng)納稅所得額時不得扣除。企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,A.與向所有者進(jìn)行利潤分配相關(guān)的匯兌損失準(zhǔn)予據(jù)實扣除:D.企業(yè)發(fā)生的合理的勞動保護(hù)支出準(zhǔn)予扣除。投資資產(chǎn)的成本準(zhǔn)予扣除,以及納稅年度終了時將人民幣以外的貨幣性資產(chǎn)、負(fù)債按照期末即期人民幣匯率中間價折算為人民幣時產(chǎn)生的匯兌損失

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當(dāng)期計入產(chǎn)品價值的折舊費部分。

00:48

00:48稅法的作用有哪些?:稅法的作用是指什么?稅法的作用是指稅法實施所產(chǎn)生的社會影響,可以從規(guī)范作用和經(jīng)濟(jì)作用兩個方面進(jìn)行分析。一、稅法的規(guī)范作用,稅法的規(guī)范作用是指稅法調(diào)整、規(guī)范人們行為的作用。其實質(zhì)是法律的基本作用在稅法中的體現(xiàn)與引申:稅法作為法律規(guī)范具有判斷、衡量人們的行為是否合法的作用,就是合理利用稅法預(yù)測作用為自己服務(wù)的典型例子:稅法的強(qiáng)制作用是指對違反稅法的行為進(jìn)行制裁而產(chǎn)生的法律保證。

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準(zhǔn)則。稅法基本原則是一定社會經(jīng)濟(jì)關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日