下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:49

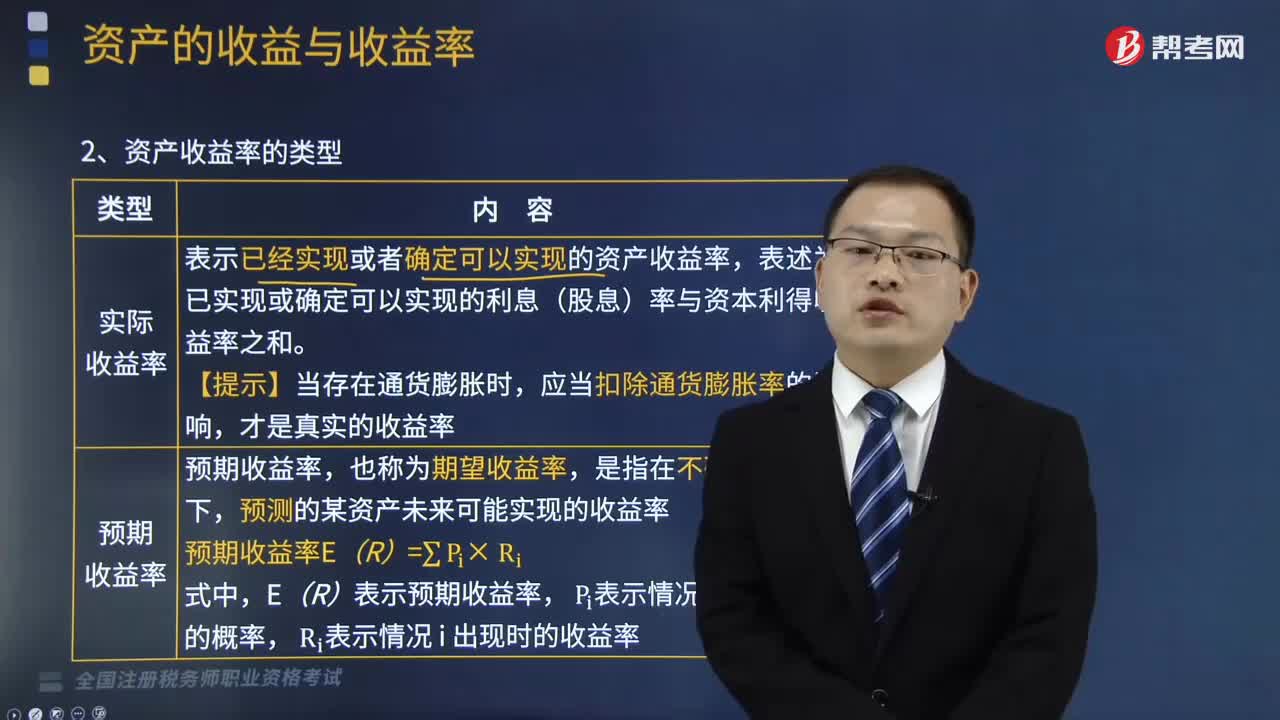

10:49資產(chǎn)收益率的類型有哪些?:資產(chǎn)收益率的類型有實際收益率、預期收益率、必要收益率。表述為已實現(xiàn)或確定可以實現(xiàn)的利息(股息)率與資本利得收益率之和,預測的某資產(chǎn)未來可能實現(xiàn)的收益率,表示投資者對某資產(chǎn)合理要求的最低收益率。必要收益率=無風險收益率+風險收益率;是指無風險資產(chǎn)的收益率。無風險收益率=純利率(資金的時間價值)+通貨膨脹補償,②不存在再投資收益率的不確定性;通常用短期國債的利率近似地代替無風險收益率。

04:19

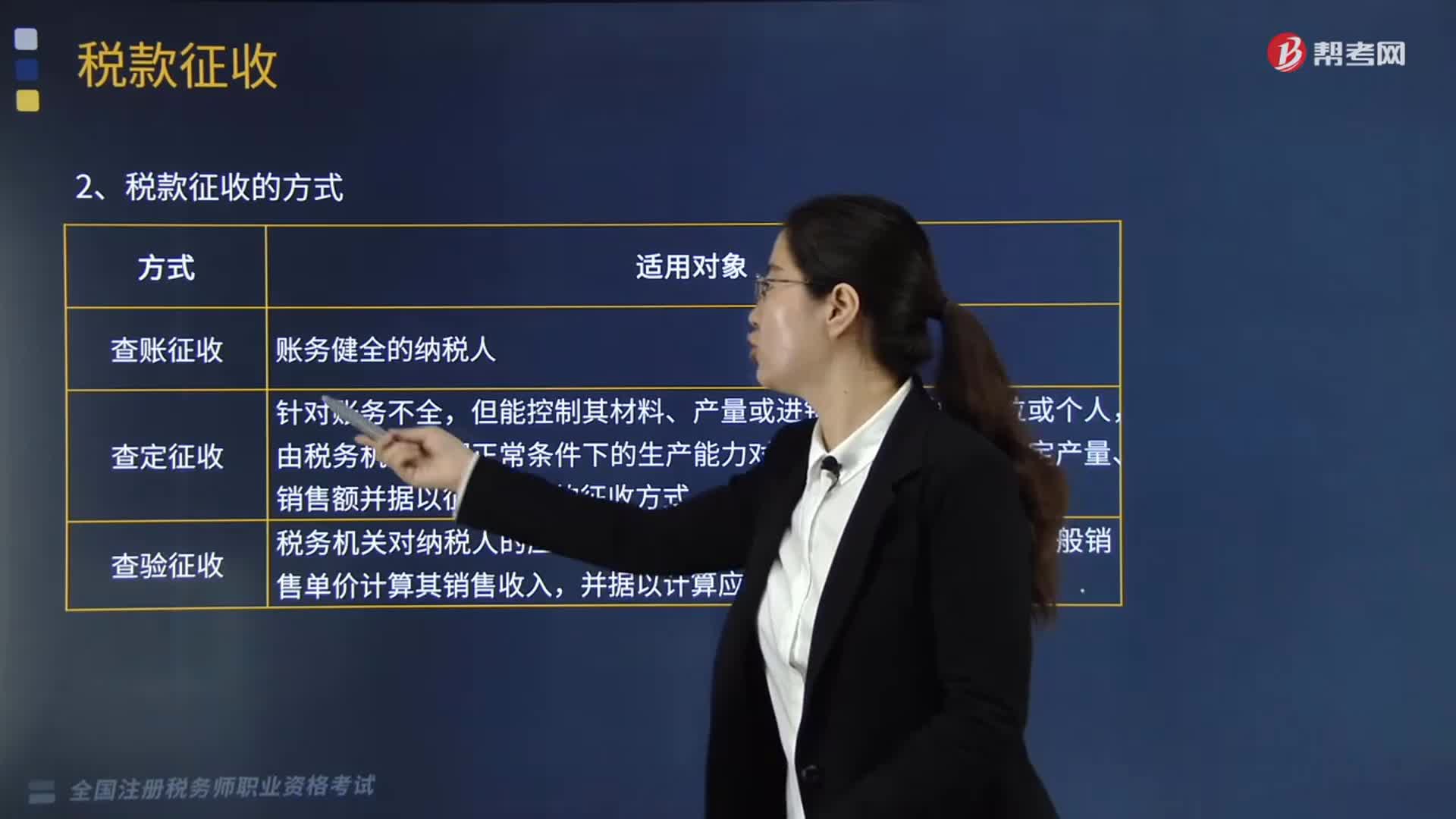

04:19帶你快速掌握稅款征收的方式有哪些?:稅款征收是指稅務(wù)機關(guān)依照法律、行政法規(guī)的規(guī)定將納稅人應當繳納的稅款組織入庫的一系列活動的總稱,查賬征收、查定征收、查驗征收、定期定額征收、代扣代繳、代收代繳和委托代征稅款。由納稅人到指定的銀行繳納稅款的一種征收方式,查定征收是指由稅務(wù)機關(guān)通過按期查實納稅人的生產(chǎn)經(jīng)營情況則確定其應納稅額,分期征收稅款的一種征收方式。

06:14

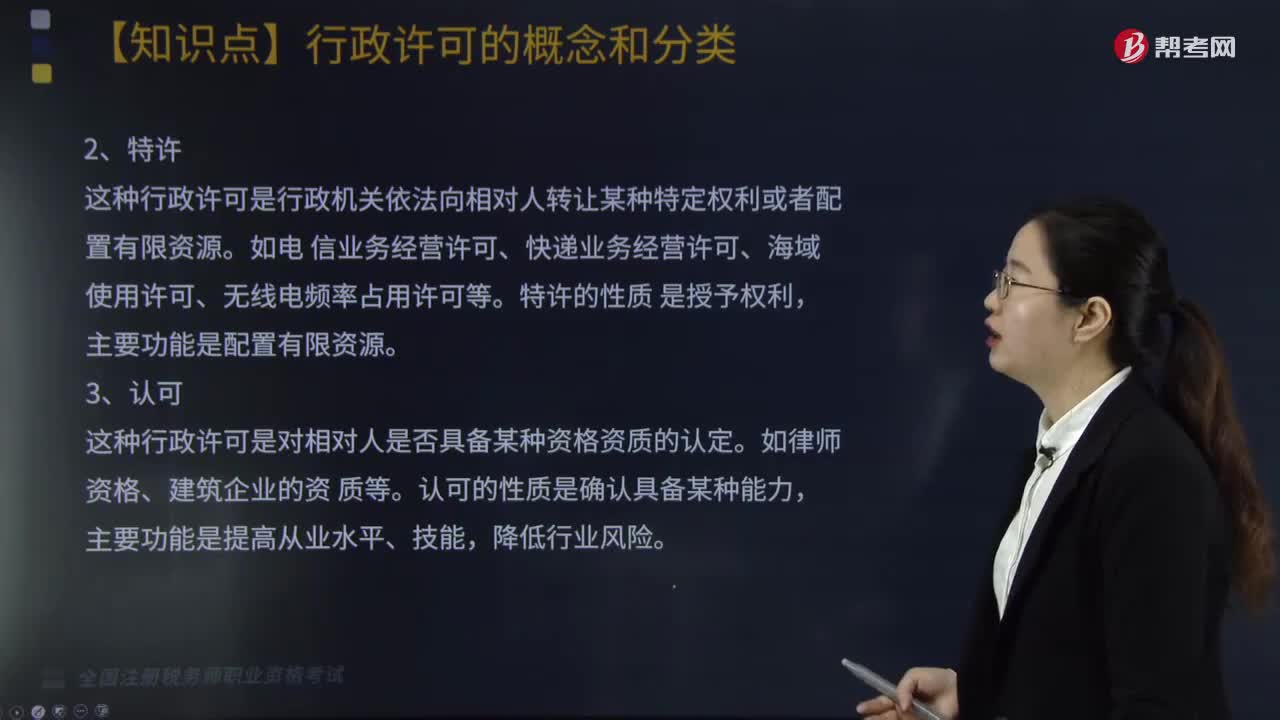

06:14行政許可都有哪些分類?:經(jīng)依法審查準予其從事特定活動的行為。行政許可是依申請的具體行政行為;行政許可存在的前提是法律的一般禁止;行政許可一般為外部行政行為。根據(jù)行政許可的不同性質(zhì)和功能,這種行政許可是準予符合法定條件的相對人行使某種權(quán)利。如集會游行示威許可、爆 炸品生產(chǎn)運輸許可、商業(yè)銀行設(shè)立許可等,普通許可的性質(zhì)是確定特定相對人行使現(xiàn)有權(quán) 利的條件。這種行政許可是行政機關(guān)依法向相對人轉(zhuǎn)讓某種特定權(quán)利或者配置有限資源。

25:03

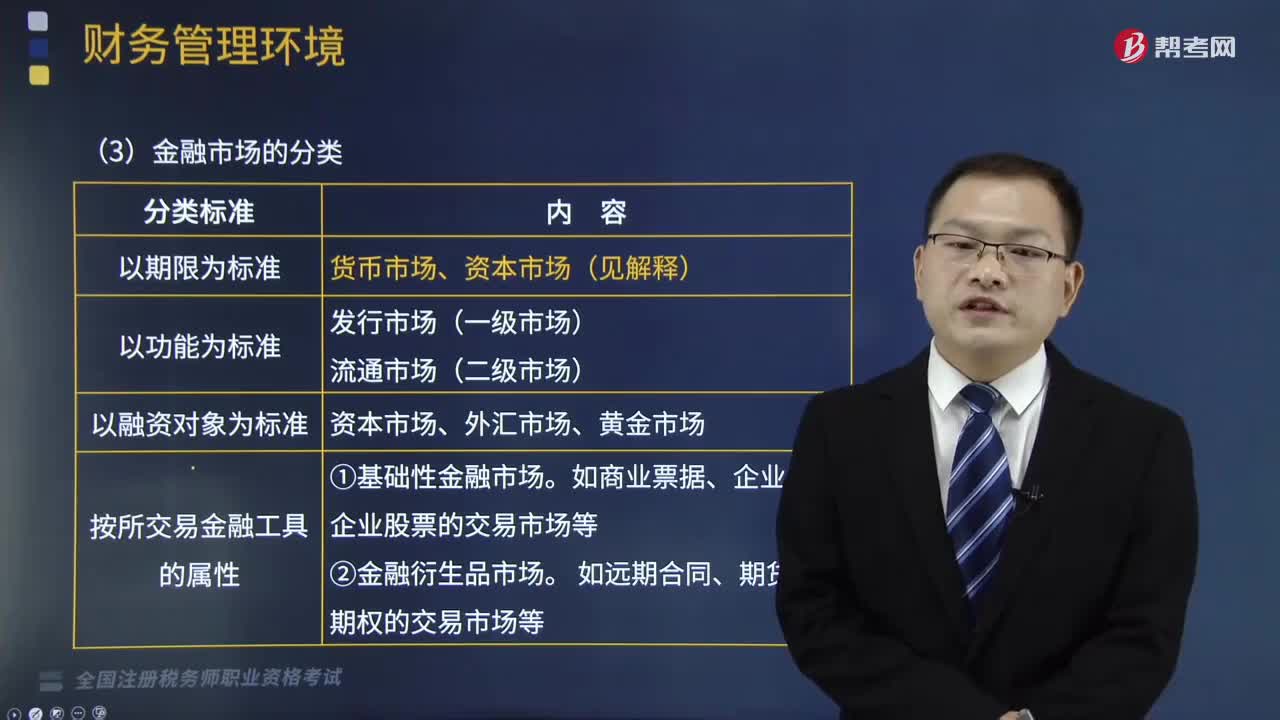

25:03金融市場按什么標準分類?:金融市場按什么標準分類?它是以期限、功能、融資對象、所交易金融工具的屬性為標準來分類的。是指資金供應者和資金需求者雙方通過一定的金融工具進行交易而融通資金的場所;三、金融市場的分類。【例題?單選題】以金融市場的融資對象為標準。可將金融市場劃分為(),B. 基礎(chǔ)性金融市場和金融衍生品市場,C. 資本市場、外匯市場和黃金市場。D. 貨幣市場和資本市場金融市場可分為發(fā)行市場和流通市場

04:27

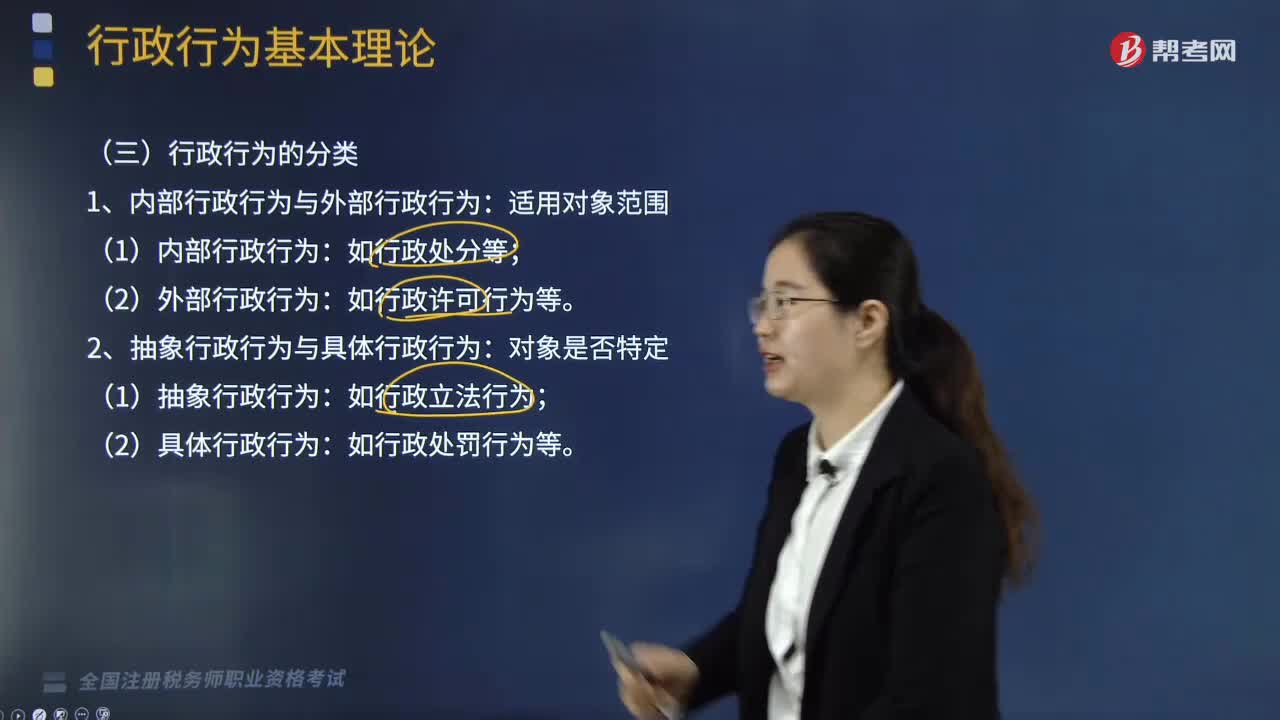

04:27行政行為應該如何分類?:2、抽象行政行為與具體行政行為:3、羈束行政行為與裁量行政行為:(1)羈束行政行為:4、依職權(quán)的行政行為與依申請的行政行為:7、作為行政行為與不作為行政行為:8、授益行政行為與損益行政行為:【提示】行政立法行為、內(nèi)部行政行為(如行政處分)、行政終局裁決行為、國家行為屬于行政訴訟排除范圍。( )屬于授益行政行為。【解析】授益行政行為是指行政主體為行政相對人設(shè)定權(quán)益或免除義務(wù)的行為

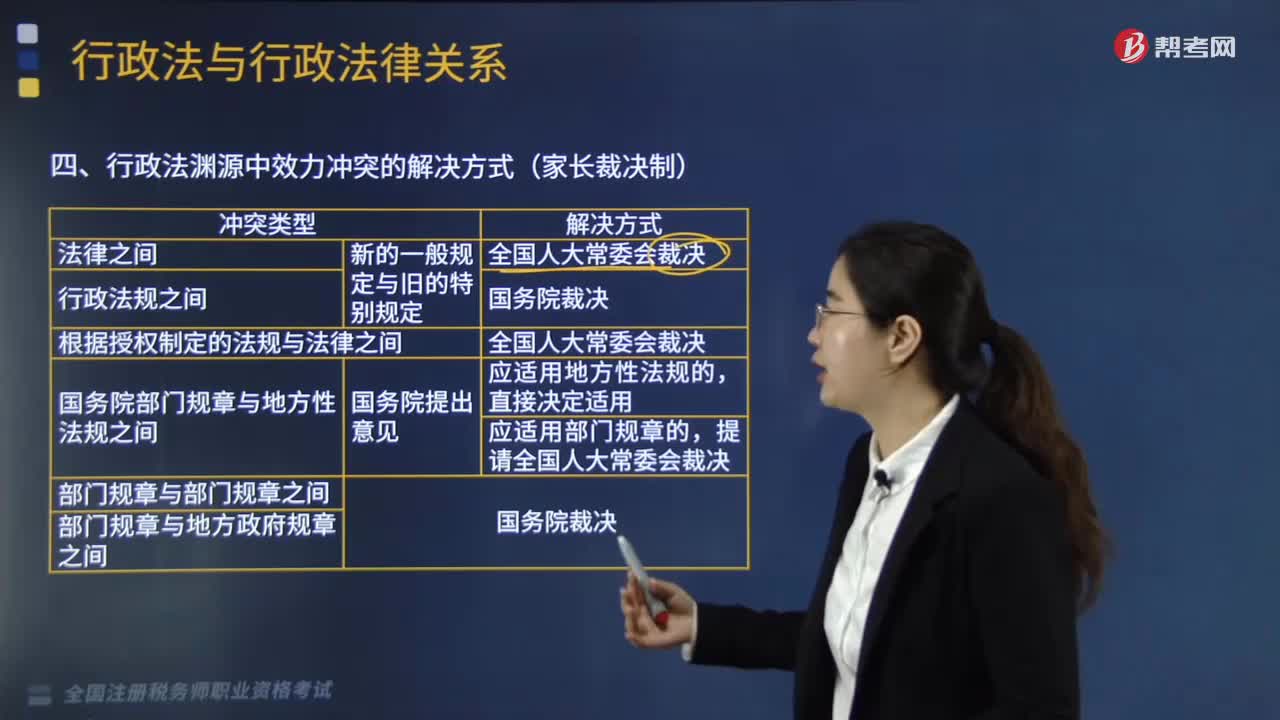

04:16

04:16行政法淵源中效力沖突的解決方式有哪些?:行政法淵源中效力沖突的解決方式有(1)法律之間對同一事項的新的一般規(guī)定與舊的特別規(guī)定不一致,(5)國務(wù)院部門規(guī)章(國務(wù)院部委制定)與地方性法規(guī)(地方人大制定)之間對同一事項的規(guī)定不一致,A.法律之間發(fā)生法律效力沖突由全國人民代表大會裁決;B.行政法規(guī)之間發(fā)生法律效力沖突由國務(wù)院裁決;C.部門規(guī)章與部門規(guī)章之間發(fā)生法律效力沖突由國務(wù)院裁決。

02:11

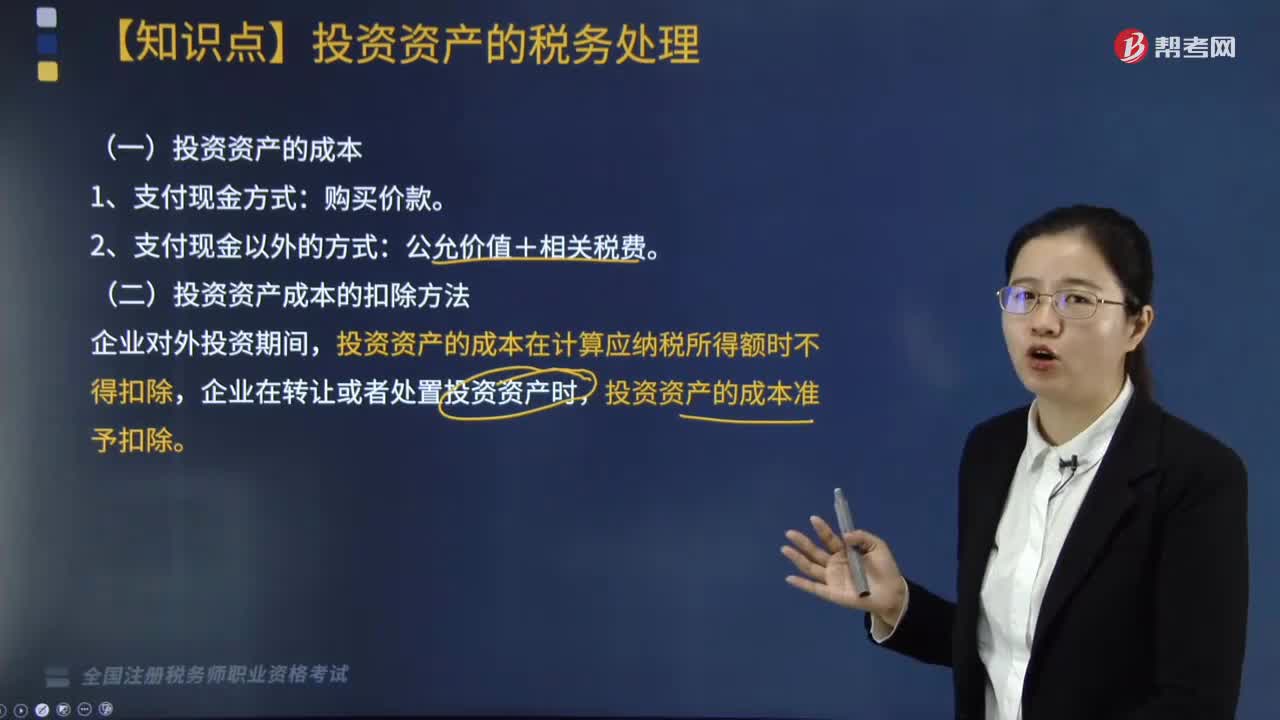

02:11投資資產(chǎn)的成本和其扣除方法有哪些?:投資資產(chǎn)的成本有購買價款、公允價值和相關(guān)稅費,二、投資資產(chǎn)成本的扣除方法,投資資產(chǎn)的成本在計算應納稅所得額時不得扣除。企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,A.與向所有者進行利潤分配相關(guān)的匯兌損失準予據(jù)實扣除:D.企業(yè)發(fā)生的合理的勞動保護支出準予扣除。投資資產(chǎn)的成本準予扣除,以及納稅年度終了時將人民幣以外的貨幣性資產(chǎn)、負債按照期末即期人民幣匯率中間價折算為人民幣時產(chǎn)生的匯兌損失

06:35

06:35企業(yè)收入總額的形式有哪些?:應納稅所得額=應稅收入-稅法認可的扣除 =(收入總額-不征稅收入-免稅收入)-各項扣除金額-允許彌補的以前年度虧損。【提示】企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入:B.乙公司應于應付固定利息的日期確認支出,C.乙公司支付的固定利息可以據(jù)實在稅前扣除;D.甲公司應于實際收到固定利息的日期確認收入的實現(xiàn):投資企業(yè)應于被投資企業(yè)應付利息的日期”

06:06

06:06來看看增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全。現(xiàn)行增值稅制度是以納稅人年應稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標準(經(jīng)營規(guī)模銷售額大小和會計核算水平)。

03:10

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應稅貨物或勞務(wù)的增值額。然后用增值額乘以適用稅率求出應納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內(nèi)實現(xiàn)的各項增值項目一一相加。以企業(yè)在計算期內(nèi)實現(xiàn)的應稅貨物或勞務(wù)的全部銷售額減去規(guī)定的外購項目金額以后的余額作為增值額。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當期計入產(chǎn)品價值的折舊費部分。

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個別特殊地區(qū)外的全國范圍內(nèi)有效“(1)由地方立法機關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日