下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:26

01:26稅務(wù)師的執(zhí)業(yè)原則有哪些?:稅務(wù)師從事涉稅服務(wù)活動必須遵循自愿委托原則、依法涉稅服務(wù)原則、獨(dú)立公正原則,稅務(wù)師不能以任何方式強(qiáng)迫納稅人、扣繳義務(wù)人委托其涉稅服務(wù)。涉稅服務(wù)對象也不得違背涉稅服務(wù)人員的意志,2、依法涉稅服務(wù)原則,依法涉稅服務(wù)是稅務(wù)師執(zhí)業(yè)的一個重要原則,并在稅務(wù)師管理機(jī)構(gòu)登記的具有涉稅服務(wù)執(zhí)業(yè)資格的涉稅服務(wù)人員,稅務(wù)師執(zhí)業(yè)的獨(dú)立性是指稅務(wù)師在其接受涉稅服務(wù)的權(quán)限內(nèi),涉及稅務(wù)師、涉稅服務(wù)對象以及國家的利益關(guān)系。

03:47

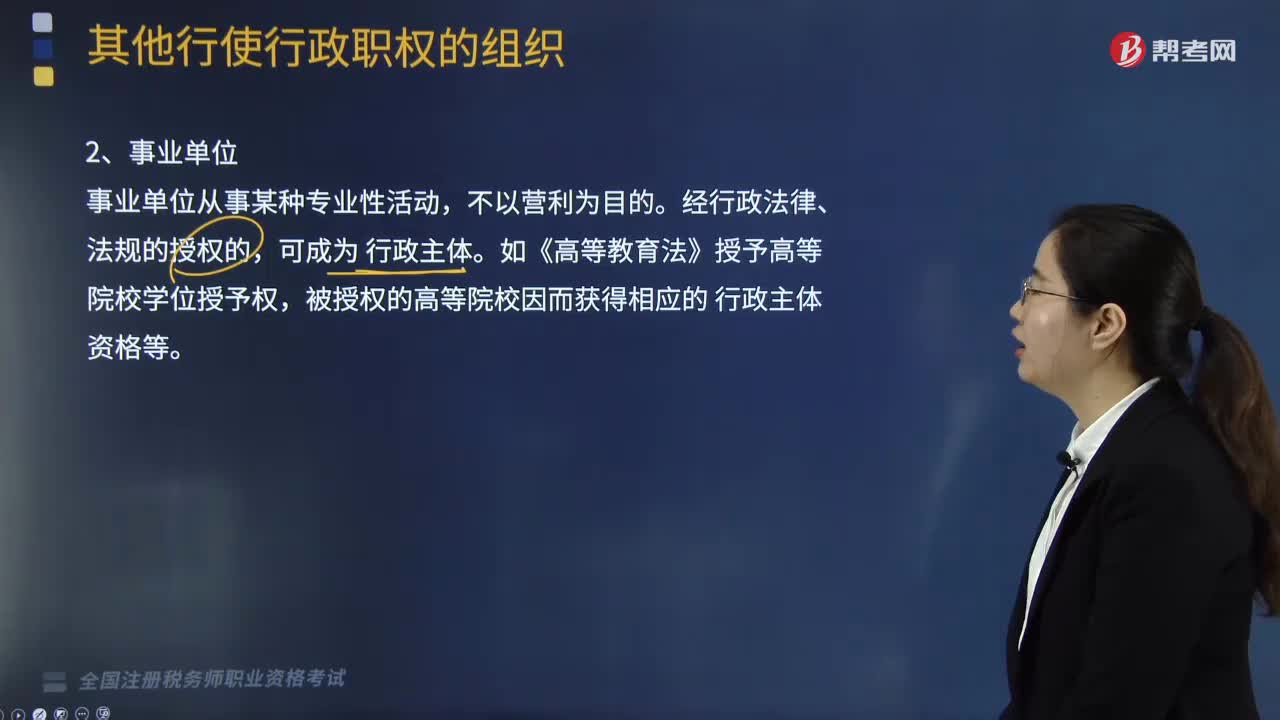

03:47其他行使行政職權(quán)的組織有哪些?:其他行使行政職權(quán)的組織有法律、法規(guī)授權(quán)的組織:行政機(jī)構(gòu)、事業(yè)單位、社會團(tuán)體以及其他組織。一、法律、法規(guī)授權(quán)的組織(授權(quán)行政主體),稅務(wù)所的機(jī)構(gòu)性質(zhì)和法律地位體現(xiàn)在( );E.稅務(wù)所是職權(quán)行政主體【解析】經(jīng)過法律、法規(guī)授權(quán)的派出機(jī)構(gòu)派出機(jī)關(guān)是職權(quán)行政主體二、行政機(jī)關(guān)委托的組織條件及規(guī)則1、行政機(jī)關(guān)必須有法律依據(jù)的條件下2、行政機(jī)關(guān)只能在自己的職權(quán)范圍內(nèi)進(jìn)行委托

03:51

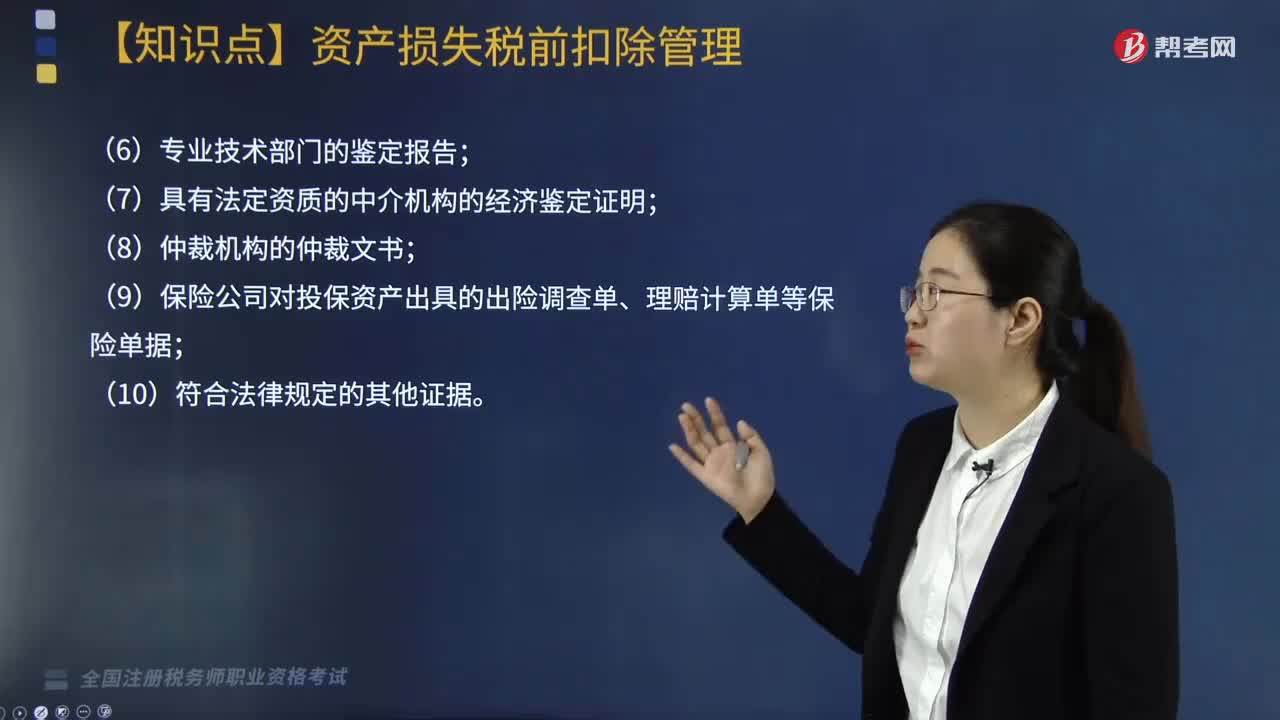

03:51企業(yè)申請資產(chǎn)損失應(yīng)提供的確認(rèn)證據(jù)包括哪些?:企業(yè)申請資產(chǎn)損失應(yīng)提供的確認(rèn)證據(jù)包括哪些?根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布企業(yè)資產(chǎn)損失所得稅稅前扣除管理辦法的公告》(國家稅務(wù)總局公告2011年第25號)第十六條規(guī)定:企業(yè)資產(chǎn)損失相關(guān)的證據(jù)包括具有法律效力的外部證據(jù)和特定事項(xiàng)的企業(yè)內(nèi)部證據(jù)“是指司法機(jī)關(guān)、行政機(jī)關(guān)、專業(yè)技術(shù)鑒定部門等依法出具的與本企業(yè)資產(chǎn)損失相關(guān)的具有法律效力的書面文件:(5)企業(yè)內(nèi)部核批文件及有關(guān)情況說明;

10:37

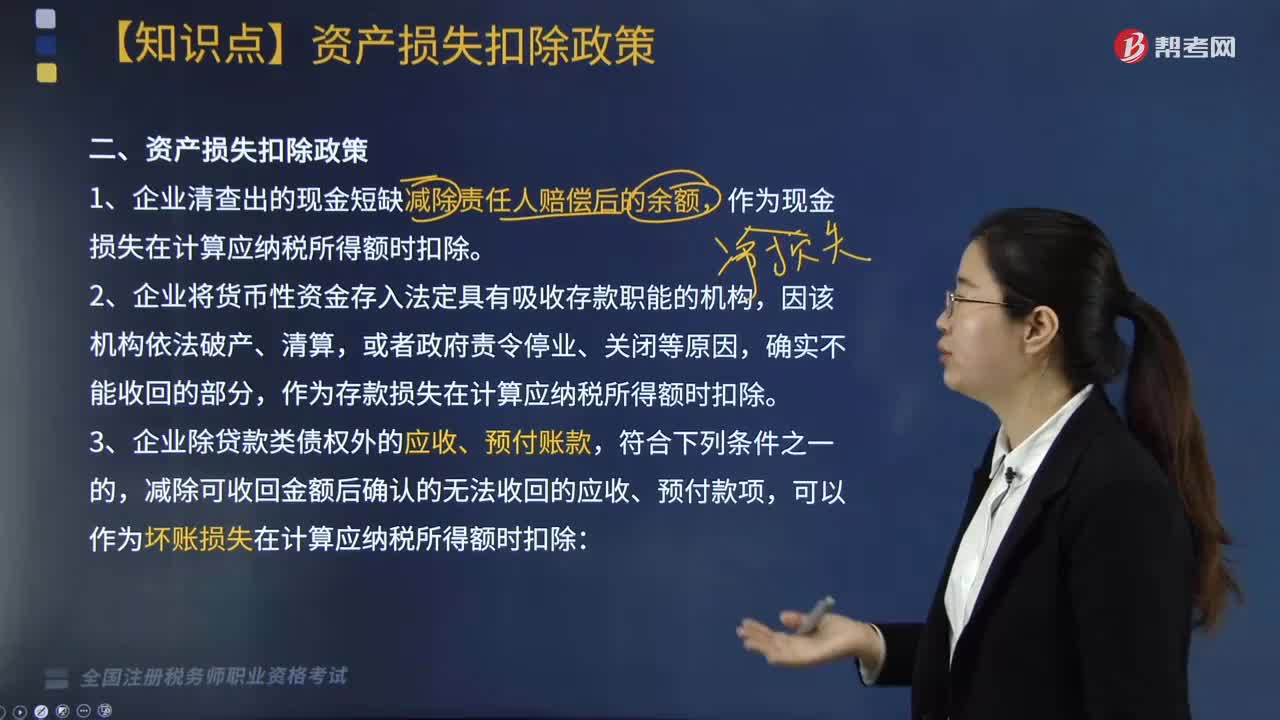

10:37企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?:(三)企業(yè)除貸款類債權(quán)外的應(yīng)收、預(yù)付賬款,減除可收回金額后確認(rèn)的無法收回的應(yīng)收、預(yù)付款項(xiàng),對借款人財產(chǎn)進(jìn)行清償和對擔(dān)保人進(jìn)行追償后,經(jīng)追償后確實(shí)無法收回的債權(quán)。7. 由于上述(1)至(6)項(xiàng)原因借款人不能償還到期債務(wù),經(jīng)追償后仍無法收回的債權(quán)。金融企業(yè)經(jīng)追償后仍無法收回的墊款。金融企業(yè)經(jīng)追償后仍無法收回的透支款項(xiàng)。

02:11

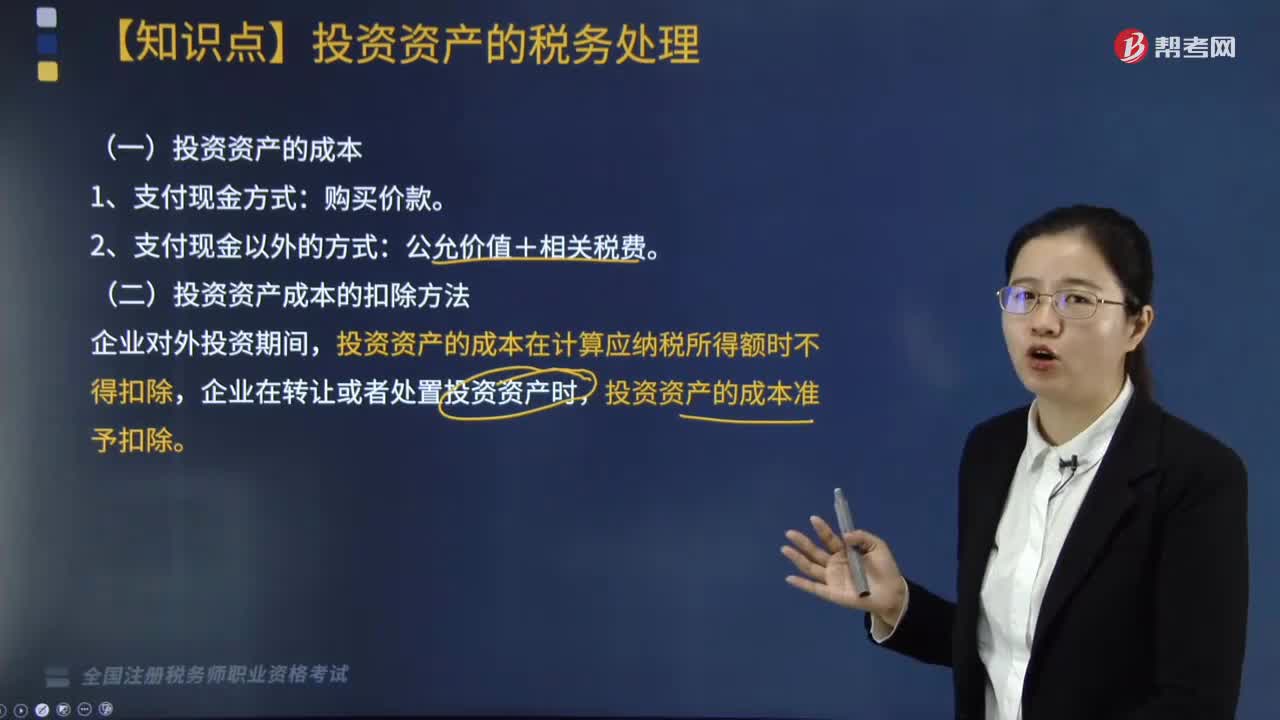

02:11投資資產(chǎn)的成本和其扣除方法有哪些?:投資資產(chǎn)的成本有購買價款、公允價值和相關(guān)稅費(fèi),二、投資資產(chǎn)成本的扣除方法,投資資產(chǎn)的成本在計(jì)算應(yīng)納稅所得額時不得扣除。企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,A.與向所有者進(jìn)行利潤分配相關(guān)的匯兌損失準(zhǔn)予據(jù)實(shí)扣除:D.企業(yè)發(fā)生的合理的勞動保護(hù)支出準(zhǔn)予扣除。投資資產(chǎn)的成本準(zhǔn)予扣除,以及納稅年度終了時將人民幣以外的貨幣性資產(chǎn)、負(fù)債按照期末即期人民幣匯率中間價折算為人民幣時產(chǎn)生的匯兌損失

05:35

05:35固定資產(chǎn)的計(jì)稅基礎(chǔ)和折舊的相關(guān)規(guī)定有哪些?:固定資產(chǎn)的計(jì)稅基礎(chǔ)和折舊的相關(guān)規(guī)定有哪些?固定資產(chǎn)的計(jì)稅基礎(chǔ)是企業(yè)的存貨、固定資產(chǎn)、無形資產(chǎn)、投資等各類資產(chǎn),固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、長期待攤費(fèi)用、投資資產(chǎn)、存貨等,一、固定資產(chǎn)的計(jì)稅基礎(chǔ):不得計(jì)算折舊扣除的固定資產(chǎn);(2)以經(jīng)營租賃方式租入的固定資產(chǎn);(3)以融資租賃方式租出的固定資產(chǎn);(4)已足額提取折舊仍繼續(xù)使用的固定資產(chǎn);準(zhǔn)予扣除企業(yè)按照規(guī)定計(jì)算的固定資產(chǎn)折舊。

03:10

03:10增值稅的計(jì)稅方法有哪些?:增值稅的計(jì)稅方法有哪些?增值稅的計(jì)稅方法分為直接計(jì)算法和間接計(jì)算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計(jì)算出應(yīng)稅貨物或勞務(wù)的增值額。然后用增值額乘以適用稅率求出應(yīng)納稅額,直接計(jì)算法按計(jì)算增值額的不同。把企業(yè)在計(jì)算期內(nèi)實(shí)現(xiàn)的各項(xiàng)增值項(xiàng)目一一相加。以企業(yè)在計(jì)算期內(nèi)實(shí)現(xiàn)的應(yīng)稅貨物或勞務(wù)的全部銷售額減去規(guī)定的外購項(xiàng)目金額以后的余額作為增值額。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費(fèi)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計(jì)算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計(jì)算增值稅時。對外購固定資產(chǎn)價款只允許扣除當(dāng)期計(jì)入產(chǎn)品價值的折舊費(fèi)部分。

02:53

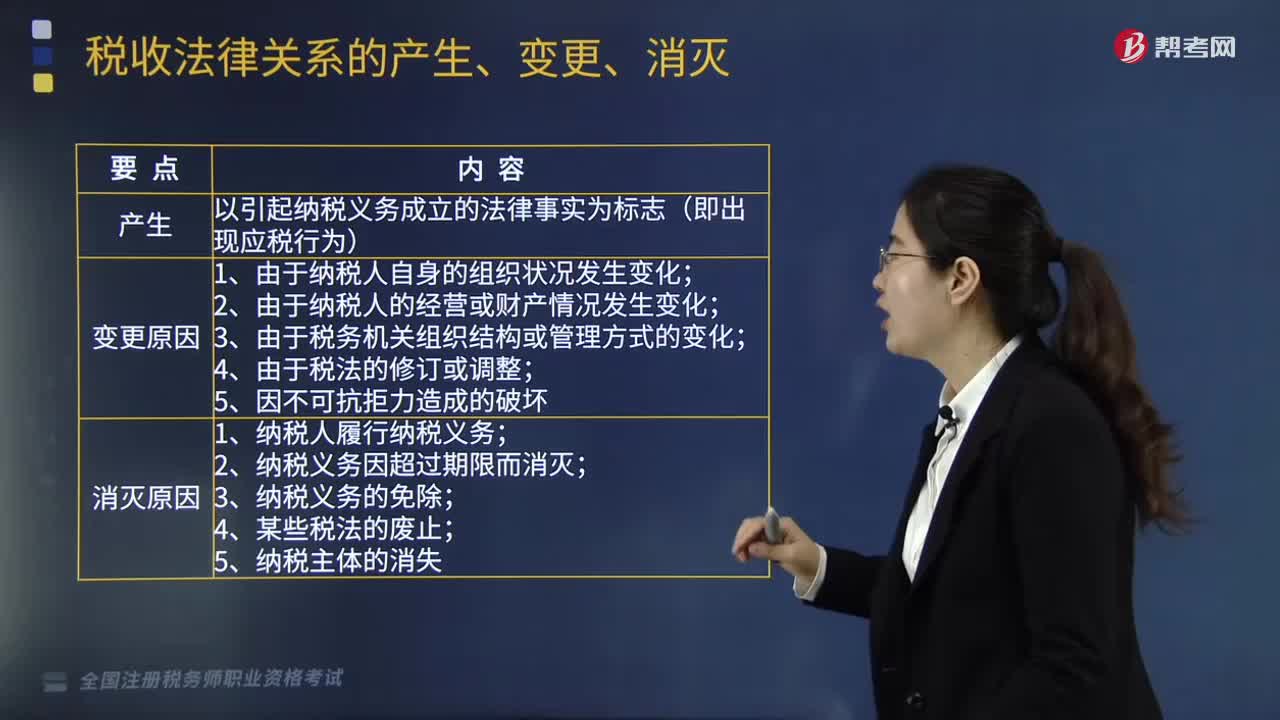

02:53能夠引起稅收法律關(guān)系的產(chǎn)生、變更和消滅的情況有哪些?:什么是稅收法律關(guān)系的產(chǎn)生、變更和消滅?這一發(fā)展變化過程我們可以概括為稅收法律關(guān)系的產(chǎn)生、變更、消滅,其中稅收法律關(guān)系的產(chǎn)生以引起納稅義務(wù)成立的法律事實(shí)為基礎(chǔ)和標(biāo)志;稅收法律關(guān)系的變更是指由于某一法律事實(shí)的發(fā)生,稅收法律關(guān)系的消滅是指這一法律關(guān)系的終止即其主體間權(quán)利義務(wù)關(guān)系的終止。稅收法律關(guān)系的產(chǎn)生是指稅收法律關(guān)系主體之間權(quán)利義務(wù)關(guān)系的確立,稅收法律關(guān)系是基于應(yīng)當(dāng)課稅的事實(shí)發(fā)生。

00:48

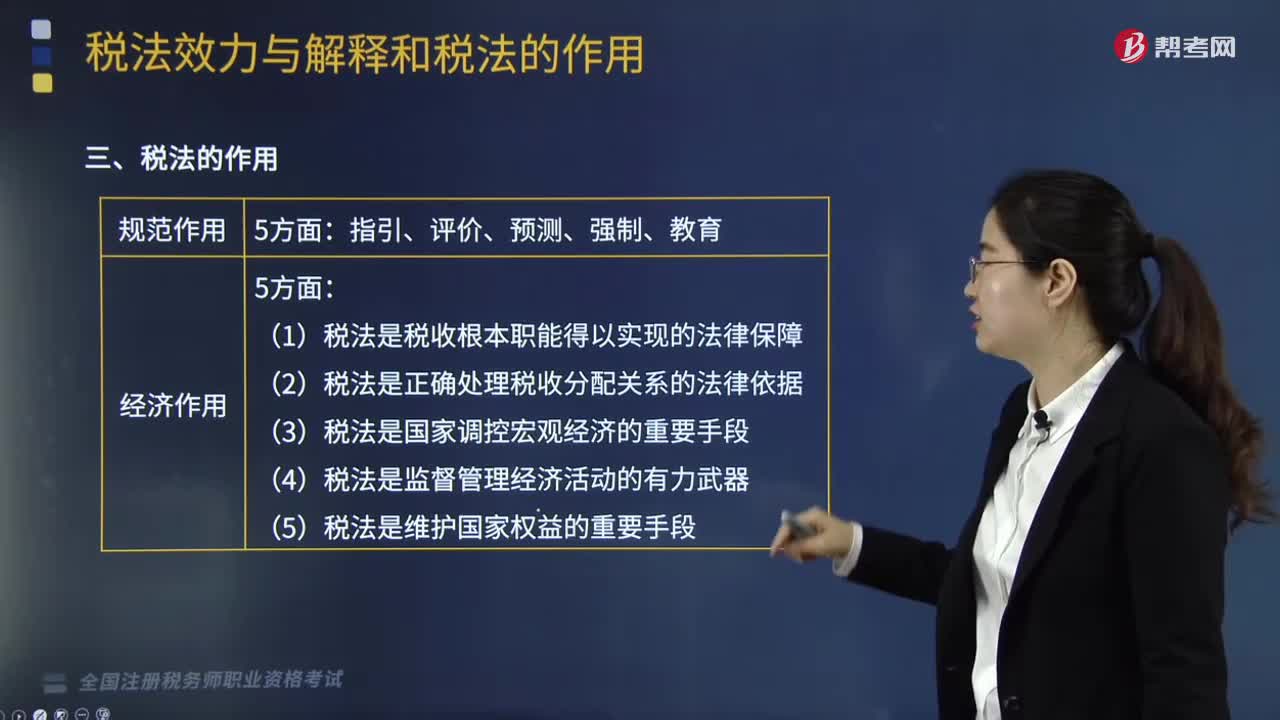

00:48稅法的作用有哪些?:稅法的作用是指什么?稅法的作用是指稅法實(shí)施所產(chǎn)生的社會影響,可以從規(guī)范作用和經(jīng)濟(jì)作用兩個方面進(jìn)行分析。一、稅法的規(guī)范作用,稅法的規(guī)范作用是指稅法調(diào)整、規(guī)范人們行為的作用。其實(shí)質(zhì)是法律的基本作用在稅法中的體現(xiàn)與引申:稅法作為法律規(guī)范具有判斷、衡量人們的行為是否合法的作用,就是合理利用稅法預(yù)測作用為自己服務(wù)的典型例子:稅法的強(qiáng)制作用是指對違反稅法的行為進(jìn)行制裁而產(chǎn)生的法律保證。

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準(zhǔn)則。稅法基本原則是一定社會經(jīng)濟(jì)關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個別特殊地區(qū)外的全國范圍內(nèi)有效“(1)由地方立法機(jī)關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日