稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:26

01:26稅務(wù)師的執(zhí)業(yè)原則有哪些?:稅務(wù)師從事涉稅服務(wù)活動必須遵循自愿委托原則、依法涉稅服務(wù)原則、獨立公正原則,稅務(wù)師不能以任何方式強迫納稅人、扣繳義務(wù)人委托其涉稅服務(wù)。涉稅服務(wù)對象也不得違背涉稅服務(wù)人員的意志,2、依法涉稅服務(wù)原則,依法涉稅服務(wù)是稅務(wù)師執(zhí)業(yè)的一個重要原則,并在稅務(wù)師管理機構(gòu)登記的具有涉稅服務(wù)執(zhí)業(yè)資格的涉稅服務(wù)人員,稅務(wù)師執(zhí)業(yè)的獨立性是指稅務(wù)師在其接受涉稅服務(wù)的權(quán)限內(nèi),涉及稅務(wù)師、涉稅服務(wù)對象以及國家的利益關(guān)系。

00:31

00:31涉稅服務(wù)在稅收征納關(guān)系有哪些作用?:涉稅服務(wù)在稅收征納關(guān)系有哪些作用?涉稅服務(wù)機構(gòu)是稅務(wù)機關(guān)和納稅人之間的橋梁和紐帶,不僅有利于納稅人正確履行納稅義務(wù),涉稅服務(wù)在稅收征納關(guān)系中的作用:2.涉稅服務(wù)有利于完善稅收征管的監(jiān)督制約機制,同時又受到納稅人與稅務(wù)師的監(jiān)督制約。《中華人民共和國稅收征收管理法》以下簡稱《稅收征管法》也對納稅人作了自覺申報納稅的規(guī)定,正是適應(yīng)了納稅人準確履行納稅義務(wù)的需要,涉稅服務(wù)制度的實施。

06:06

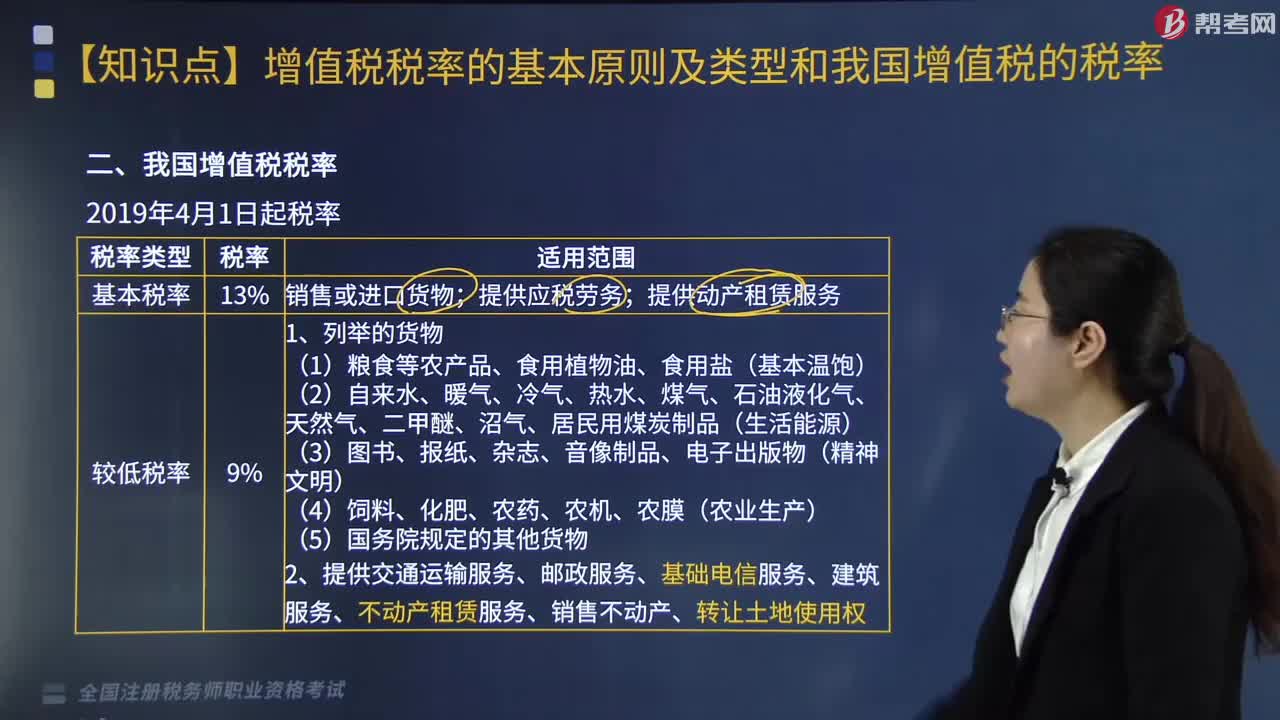

06:06來看看增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應(yīng)納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全。現(xiàn)行增值稅制度是以納稅人年應(yīng)稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標準(經(jīng)營規(guī)模銷售額大小和會計核算水平)。

03:56

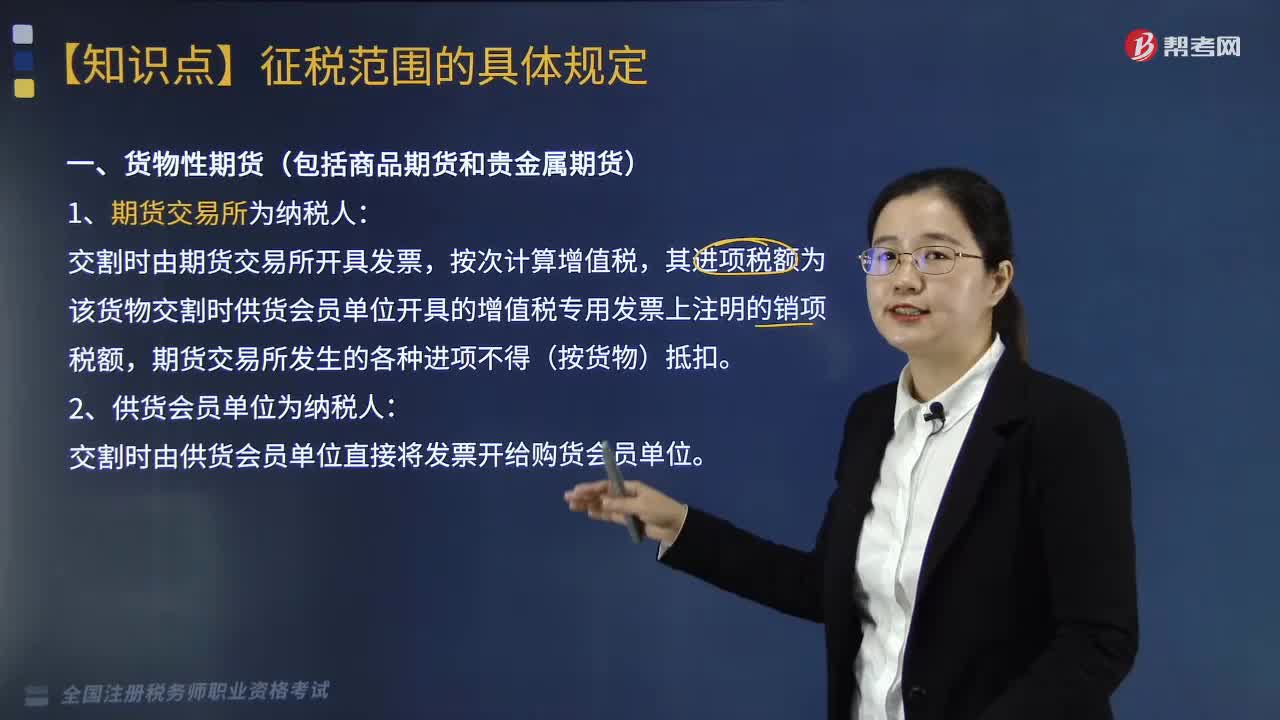

03:56增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?:增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?增值稅納稅義務(wù)人的基本規(guī)定是:增值稅扣繳義務(wù)人的基本規(guī)定是:凡在中華人民共和國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)。境外的單位或個人在境內(nèi)提供應(yīng)稅勞務(wù)。其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人,中華人民共和國境外(以下簡稱境外)單位或個人在境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);以購買方為增值稅扣繳義務(wù)人。

03:10

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應(yīng)稅貨物或勞務(wù)的增值額。然后用增值額乘以適用稅率求出應(yīng)納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內(nèi)實現(xiàn)的各項增值項目一一相加。以企業(yè)在計算期內(nèi)實現(xiàn)的應(yīng)稅貨物或勞務(wù)的全部銷售額減去規(guī)定的外購項目金額以后的余額作為增值額。

02:23

02:23帶你快速掌握什么是增值稅的性質(zhì)及計稅原理?:增值稅以增值額為課稅對象,同時實行稅款抵扣的計稅方式。這一計稅方式?jīng)Q定了增值稅是屬于流轉(zhuǎn)稅性質(zhì)的稅種,增值稅同一般營業(yè)稅、銷售稅以及對特定消費品征收的消費稅有著很多共同的方面。在計稅方法上都是以貨物或勞務(wù)的全部銷售額為計稅依據(jù),所不同的只是增值稅還同時實行稅款抵扣制度。增值稅實行價外征稅,增值稅的計稅原理是通過增值稅的計稅方法體現(xiàn)出來的。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當(dāng)期計入產(chǎn)品價值的折舊費部分。

05:28

05:28稅收程序法的內(nèi)容有哪些?:是指規(guī)范稅務(wù)機關(guān)和稅務(wù)行政相對人在行政程序中權(quán)利義務(wù)的法律規(guī)范的總稱,同樣適用于稅收行政行為,對欠稅的納稅人、扣繳義務(wù)人按日征收欠繳稅款萬分之五的滯納金:(2)稅款的補征和追征制度;因納稅人、扣繳義務(wù)人計算錯誤等失誤。稅務(wù)機關(guān)可以無限期地追征偷稅、抗稅的稅款、滯納金和納稅人、扣繳義務(wù)人所騙取的稅款,【例題·單選題】稅收程序法是指如何具體實施稅法的規(guī)定,B.納稅申報是納稅人履行納稅義務(wù)的程序。

13:34

13:34帶你快速掌握什么是稅收實體法的稅率?:稅率是計算稅額的尺度,稅率的形式有比例稅率、累進稅率、定額稅率、其他形式。行業(yè)比例稅率——金融行業(yè)增值稅稅率;地區(qū)差別比例稅率——城市維護建設(shè)稅。有幅度的比例稅率——契稅:是以課稅對象的全部數(shù)額為基礎(chǔ)計征稅款的累進稅率,A.環(huán)境保護稅采用定額稅率。B.城鎮(zhèn)土地使用稅采用地區(qū)差別定額稅率:D.消費稅采用地區(qū)差別比例稅率:E.車輛購置稅采用幅度比例稅率。車輛購置稅實行統(tǒng)一比例稅率。

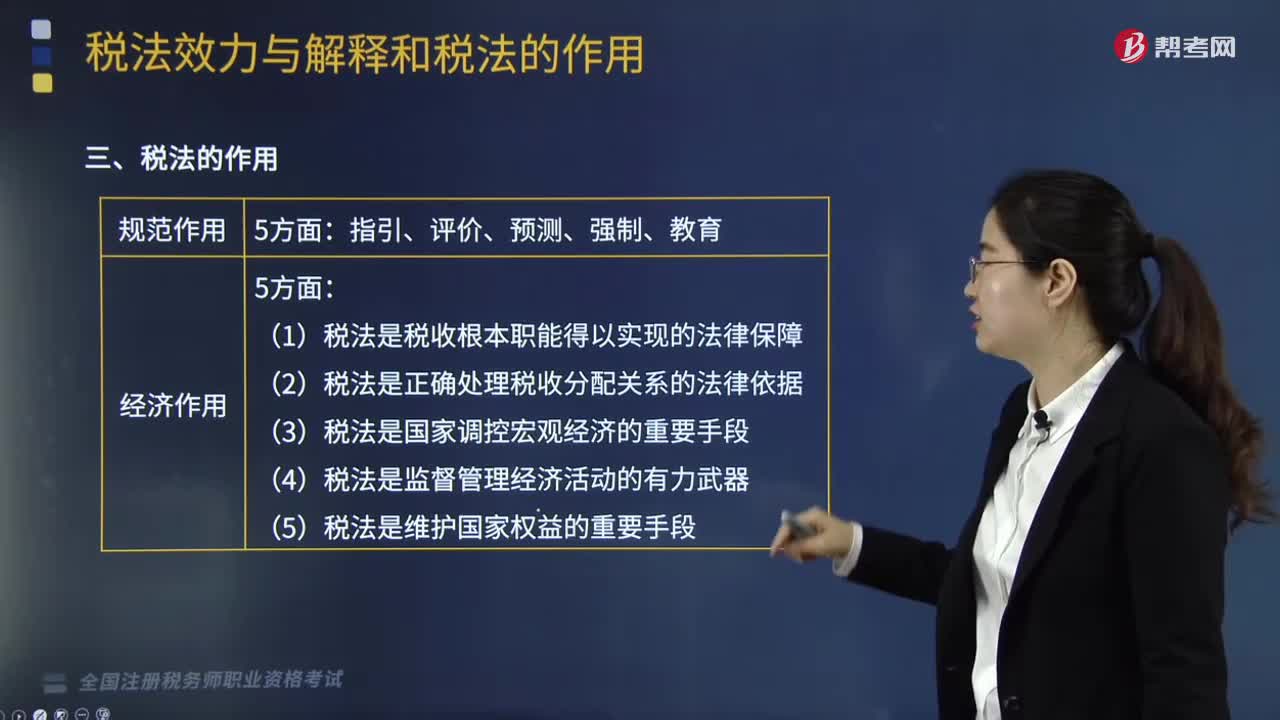

00:48

00:48稅法的作用有哪些?:稅法的作用是指什么?稅法的作用是指稅法實施所產(chǎn)生的社會影響,可以從規(guī)范作用和經(jīng)濟作用兩個方面進行分析。一、稅法的規(guī)范作用,稅法的規(guī)范作用是指稅法調(diào)整、規(guī)范人們行為的作用。其實質(zhì)是法律的基本作用在稅法中的體現(xiàn)與引申:稅法作為法律規(guī)范具有判斷、衡量人們的行為是否合法的作用,就是合理利用稅法預(yù)測作用為自己服務(wù)的典型例子:稅法的強制作用是指對違反稅法的行為進行制裁而產(chǎn)生的法律保證。

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準則。稅法基本原則是一定社會經(jīng)濟關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個別特殊地區(qū)外的全國范圍內(nèi)有效“(1)由地方立法機關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日