下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:15

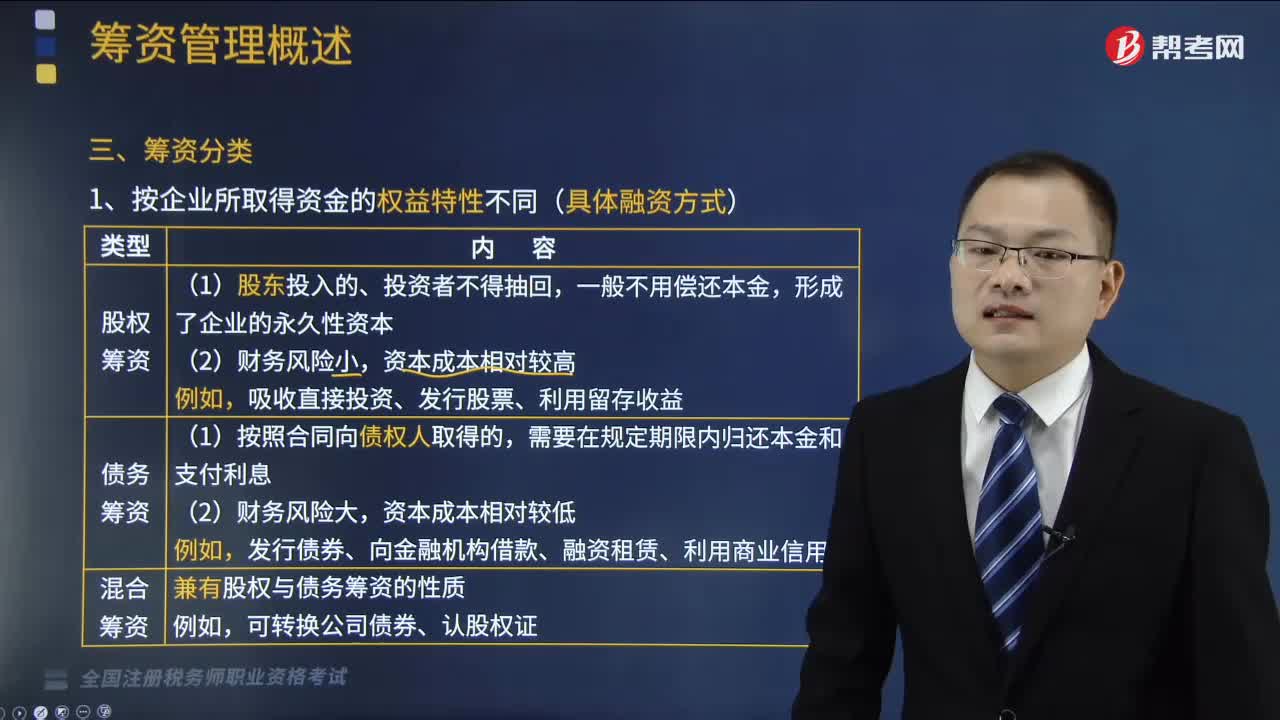

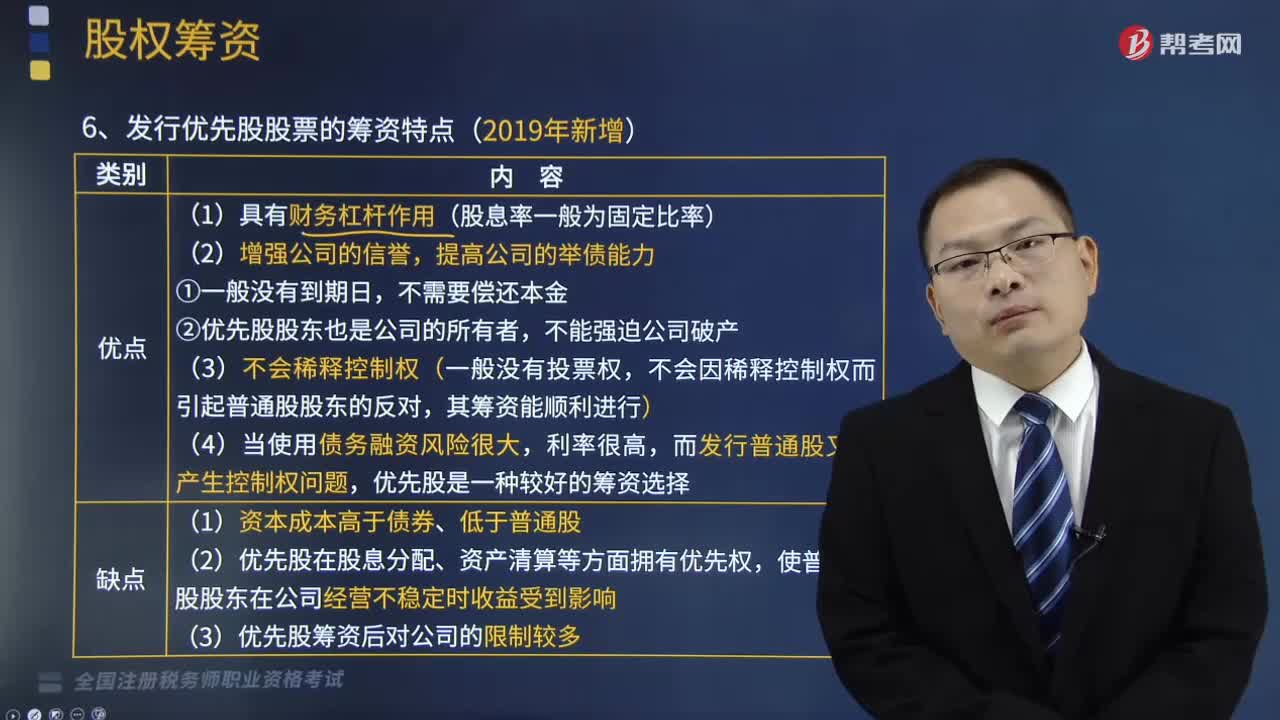

05:15發(fā)行優(yōu)先股股票的籌資特點包括哪些?:發(fā)行優(yōu)先股股票的籌資特點包括哪些?優(yōu)先股股東有優(yōu)先于普通股股東獲取公司盈利的權(quán)力。不會因稀釋控制權(quán)而引起普通股股東的反對。而發(fā)行普通股又會產(chǎn)生控制權(quán)問題。(2)優(yōu)先股在股息分配、資產(chǎn)清算等方面擁有優(yōu)先權(quán)。(3)優(yōu)先股籌資后對公司的限制較多,B.資本成本低于普通股,C.可以保障普通股股東的控制權(quán)。E.不會影響普通股股東收益,【解析】優(yōu)先股在股息分配、資產(chǎn)清算等方面擁有優(yōu)先權(quán)。

03:21

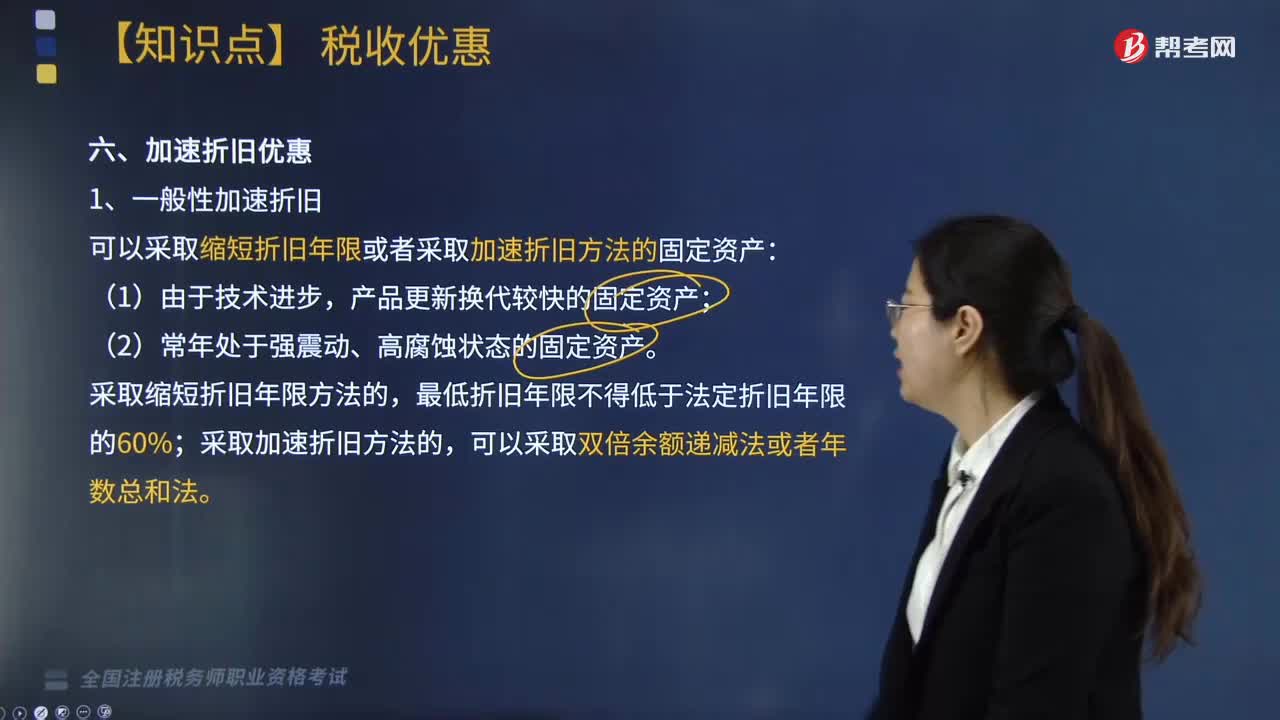

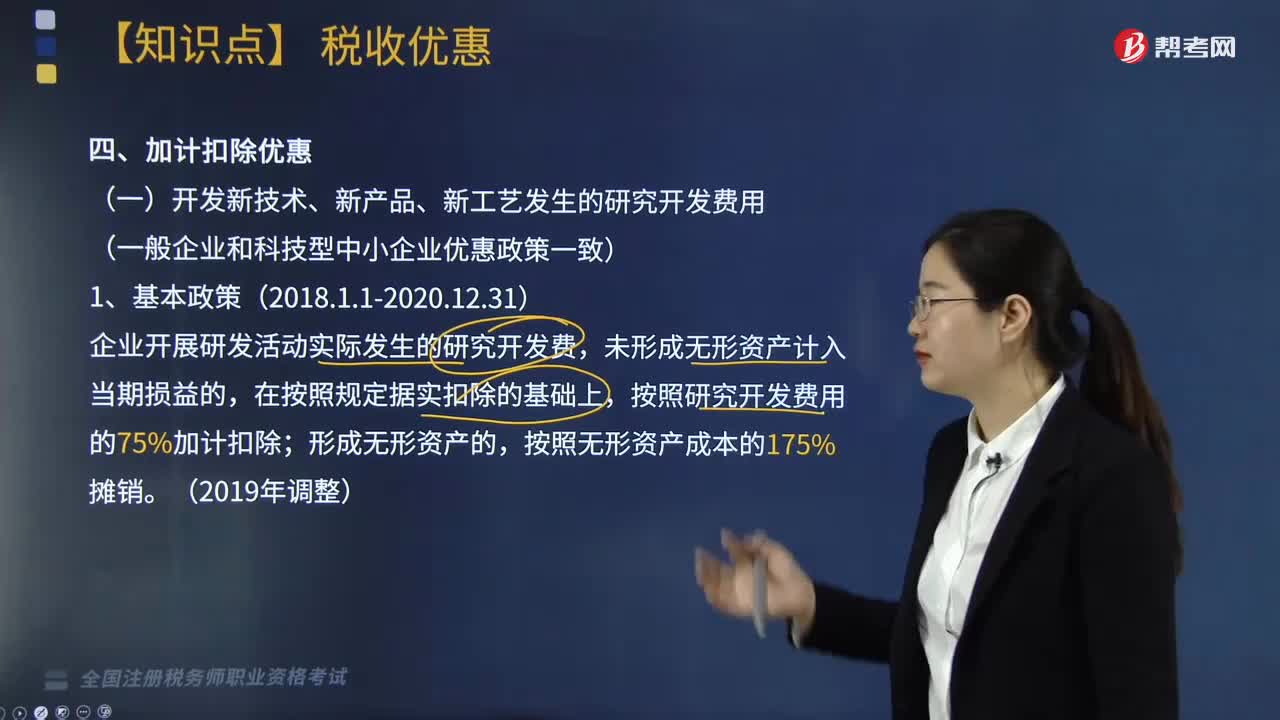

03:21加計扣除優(yōu)惠包括哪些?:加計扣除是指按照稅法規(guī)定,作為計算應(yīng)納稅所得額時的扣除數(shù)額的一種稅收優(yōu)惠措施,在按照規(guī)定據(jù)實扣除的基礎(chǔ)上。按照研究開發(fā)費用的75%加計扣除,按照費用實際發(fā)生額的80%計入委托方的委托境外研發(fā)費用,委托境外研發(fā)費用不超過境內(nèi)符合條件的研發(fā)費用三分之二的部分,可以按規(guī)定在企業(yè)所得稅前加計扣除;(二)企業(yè)安置殘疾人員所支付的工資。在按照支付給殘疾職工工資據(jù)實扣除的基礎(chǔ)上

04:46

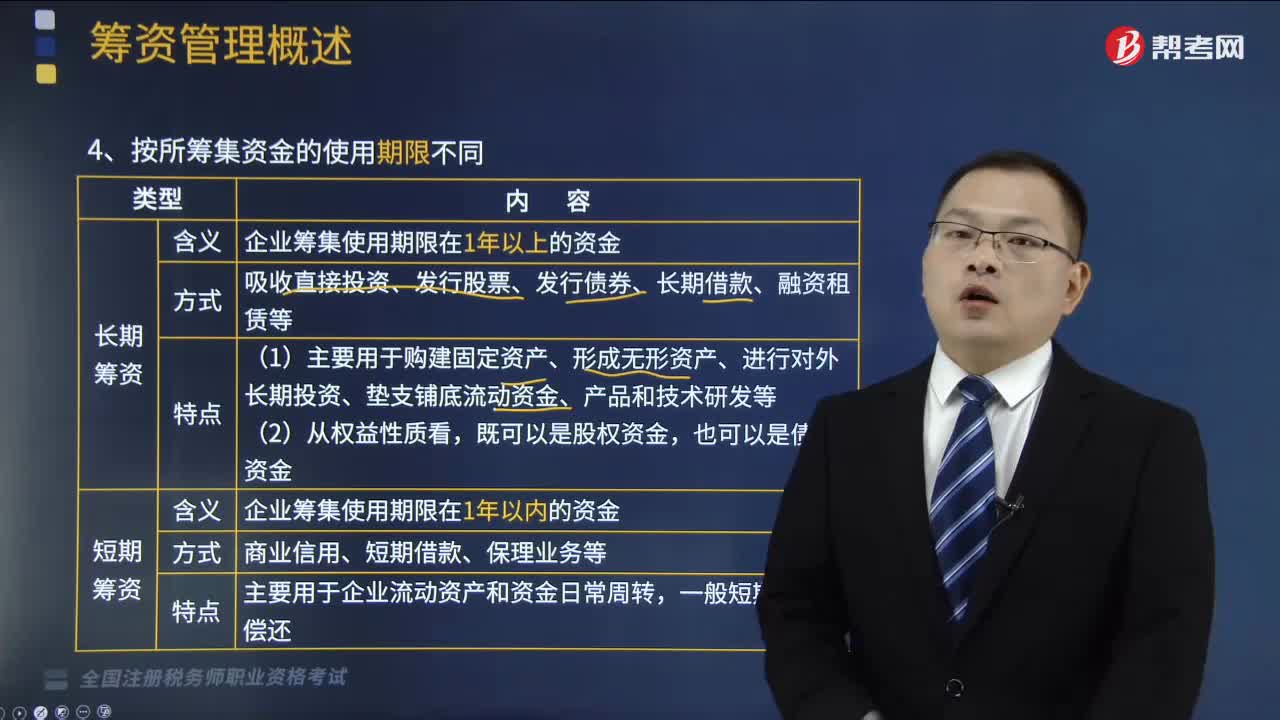

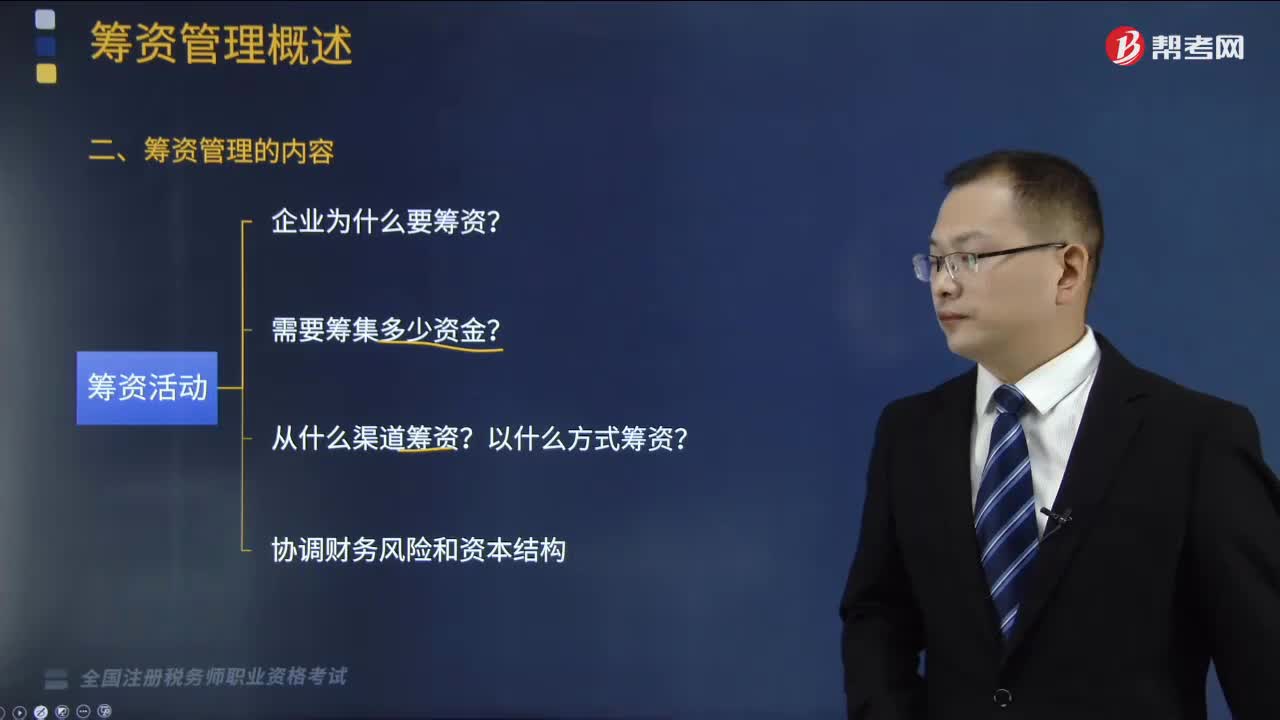

04:46快速認識籌資管理的內(nèi)容包括哪些?:籌資管理的內(nèi)容包括科學(xué)預(yù)計資金需要量。合理安排籌資渠道、選擇籌資方式。企業(yè)要解決的問題是資金從哪里來并以什么方式取得,這就是籌資渠道的安排和籌資方式的選擇問題;合理利用資本成本較低的資金種類,科學(xué)預(yù)計資金需要量在正常情況下,企業(yè)資金的需求,(1)滿足經(jīng)營運轉(zhuǎn)的資金需要;(2)滿足投資發(fā)展的資金需要。企業(yè)的籌資行為和籌資活動必須遵循國家的相關(guān)法律法規(guī),合理預(yù)測資金的需要量。

03:50

03:50納稅人的權(quán)利包括哪些內(nèi)容?:納稅人是中國稅收法律關(guān)系的主體,2.申請延期申報和延期繳納稅款的權(quán)利。3.依法申請收回多繳的稅款。(1)納稅人超過應(yīng)納稅額繳納的稅款,(2)納稅人自結(jié)算稅款之日起3年內(nèi)發(fā)現(xiàn)的,可以向稅務(wù)機關(guān)要求退還多繳的稅款并加算銀行同期存款利息,納稅人有權(quán)要求稅務(wù)機關(guān)賠償。5.納稅人有權(quán)要求稅務(wù)機關(guān)對自己的生產(chǎn)經(jīng)營和財務(wù)狀況及有關(guān)資料等保守秘密。有權(quán)依法拒絕稅務(wù)機關(guān)要求其執(zhí)行代收、代扣、代繳稅款義務(wù)。

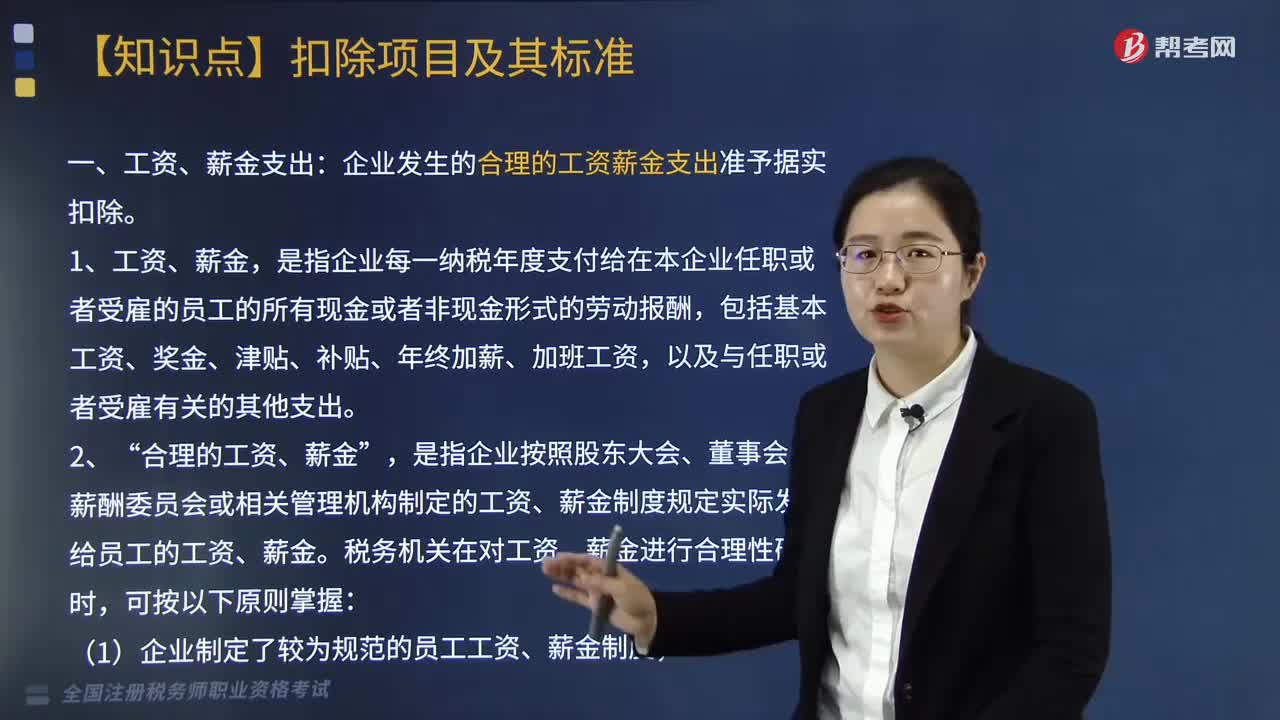

08:42

08:42企業(yè)所得稅中的工資薪金支出包括哪些?:企業(yè)發(fā)生的合理的工資、薪金支出,是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金,應(yīng)區(qū)分為工資薪金支出和職工福利費支出,應(yīng)作為工資薪金支出和職工福利費支出,準予計入企業(yè)工資薪金總額的基數(shù),隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補貼。可作為企業(yè)發(fā)生的工資薪金支出。

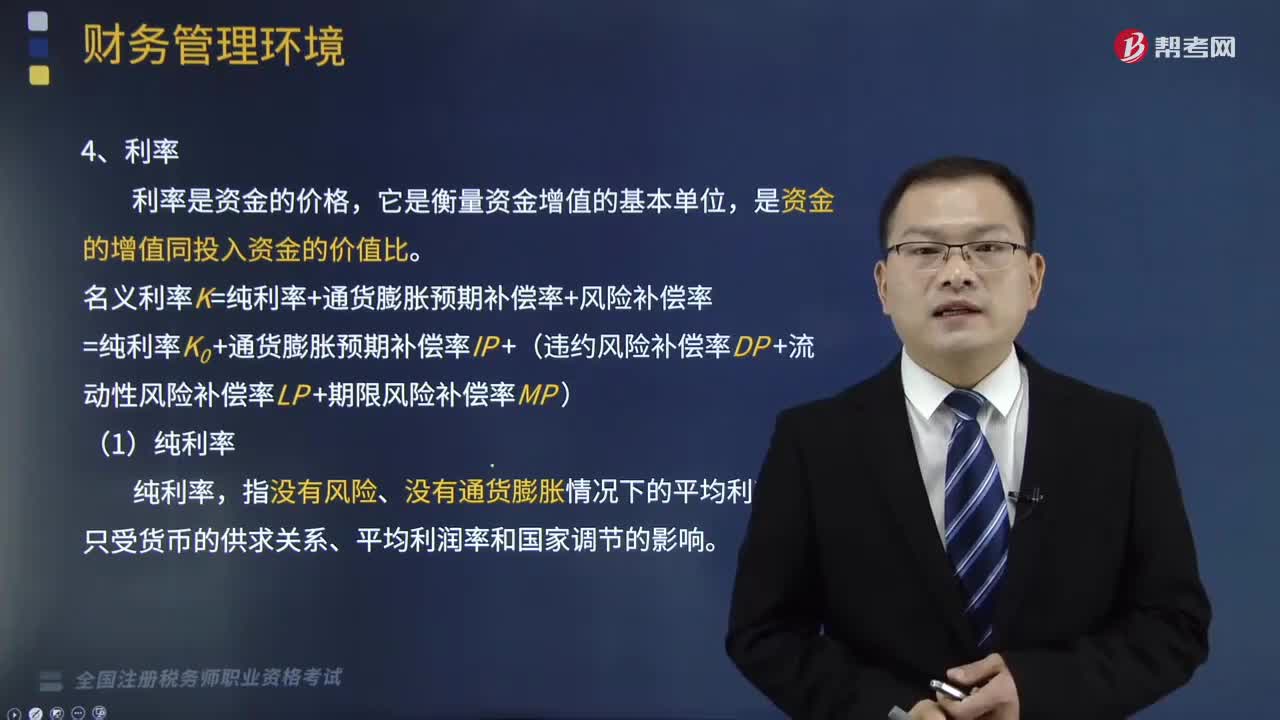

20:55

20:55名義利率的組成包括哪些要素?:名義利率的組成要素有純利率、通貨膨脹預(yù)期補償率、風(fēng)險補償率。名義利率K=純利率+通貨膨脹預(yù)期補償率+風(fēng)險補償率,=純利率K0+通貨膨脹預(yù)期補償率IP+(違約風(fēng)險補償率DP+流動性風(fēng)險補償率LP +期限風(fēng)險補償率MP)。是資本提供者因承擔(dān)風(fēng)險所獲得的超過純利率、通貨膨脹預(yù)期補償率的回報,B.期限風(fēng)險補償率,C.流動性風(fēng)險補償率,【解析】名義利率=純利率+通貨膨脹預(yù)期補償率+風(fēng)險補償率。

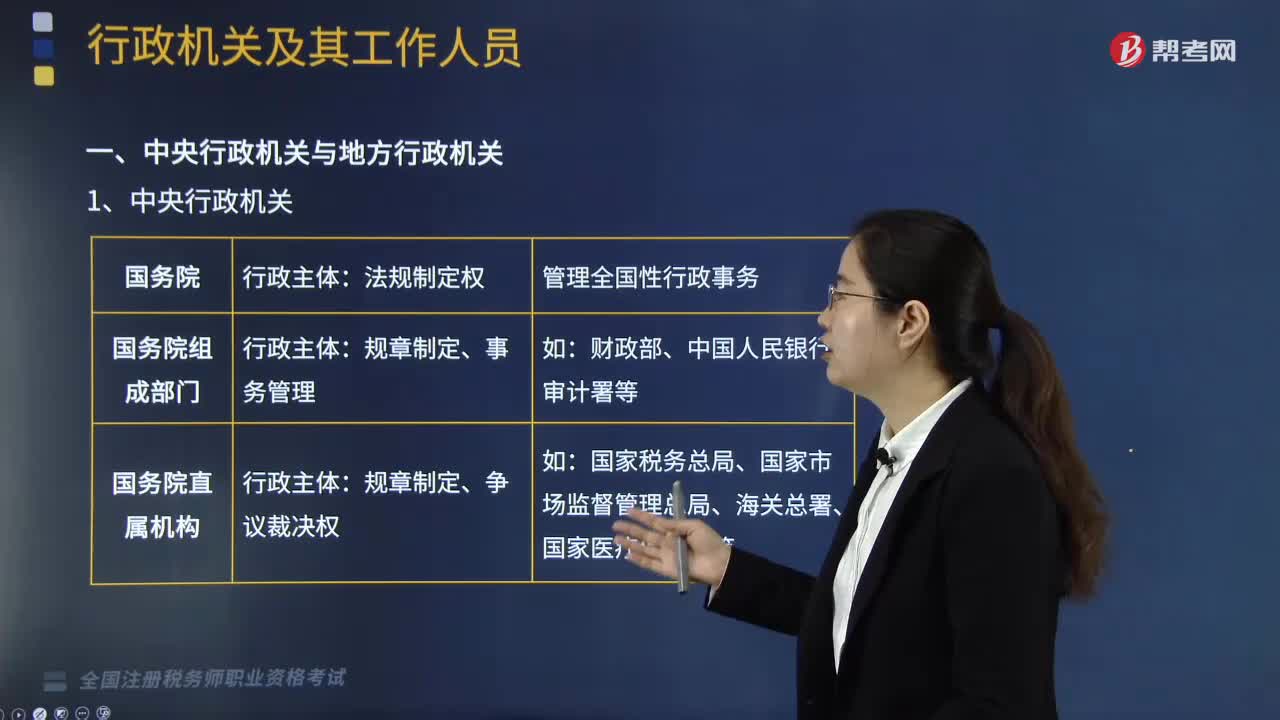

05:45

05:45來學(xué)習(xí)行政機關(guān)都包括哪些?:中央行政機關(guān)包括國務(wù)院、國務(wù)院各部、委、直屬機構(gòu)、各部委管理的國家局、辦事機構(gòu)和辦公機構(gòu)。具有獨立的行政主體資格。【解析】本題考核國務(wù)院直屬事業(yè)單位的法律地位、行政規(guī)章的制定主體;證監(jiān)會經(jīng)法律、法規(guī)的授權(quán)可成為行政主體。【提示】地方各級人民政府具有行政主體資格:公務(wù)員是各級國家行政機關(guān)中從事行政公務(wù)活動的工作人員;【解釋】國家公務(wù)員不具有訴訟當(dāng)事人的地位;不具有承擔(dān)國家賠償?shù)呢?zé)任主體資格;

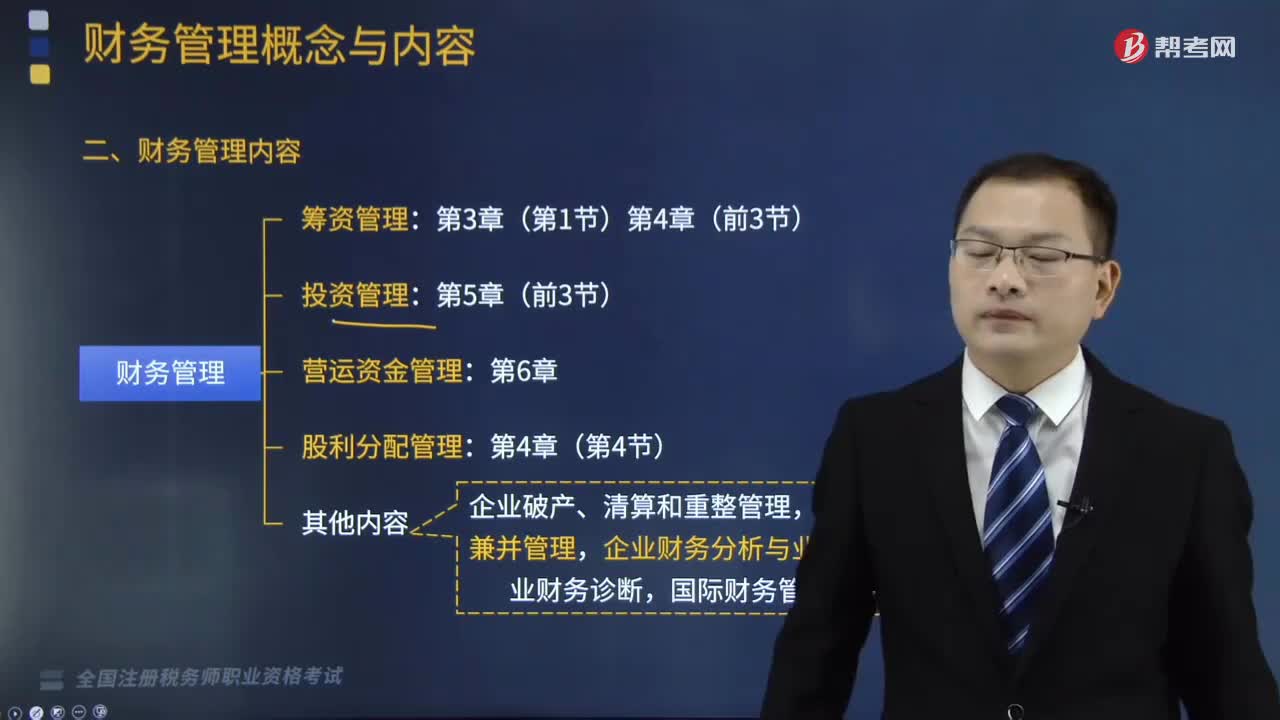

14:29

14:29財務(wù)管理主要包括了哪幾個方面的內(nèi)容?:企業(yè)的資金循環(huán)可以分為資金的籌集、資金的投放與使用、資金的收回與分配等內(nèi)容,財務(wù)管理主要包括籌資管理、投資管理、營運資金管理、股利分配管理四個方面的內(nèi)容。籌集資金是企業(yè)資金運動的前提。企業(yè)財務(wù)人員要科學(xué)地確定所需資金金額,保持較低的資本成本和合理的資本結(jié)構(gòu),三、營運資金管理:營運資金是企業(yè)流動資產(chǎn)和流動負債的總稱;營運資金管理包括流動資產(chǎn)管理和流動負債管理。

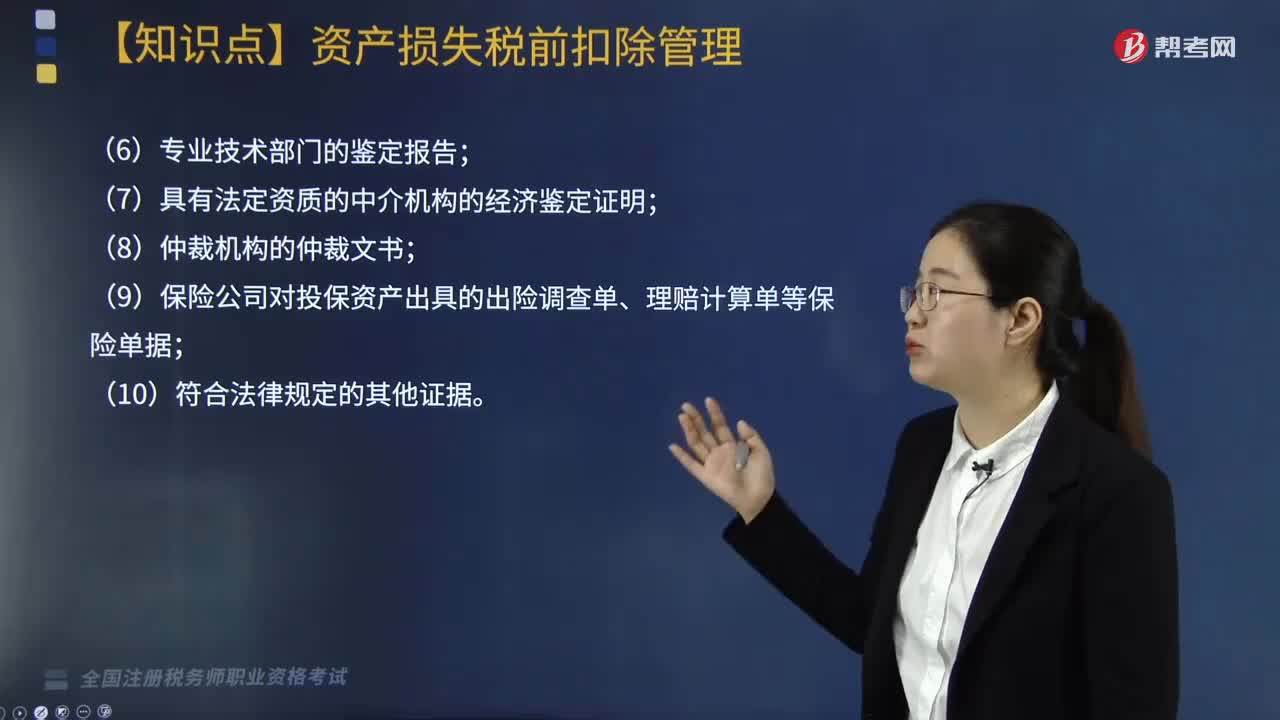

03:51

03:51企業(yè)申請資產(chǎn)損失應(yīng)提供的確認證據(jù)包括哪些?:企業(yè)申請資產(chǎn)損失應(yīng)提供的確認證據(jù)包括哪些?根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布企業(yè)資產(chǎn)損失所得稅稅前扣除管理辦法的公告》(國家稅務(wù)總局公告2011年第25號)第十六條規(guī)定:企業(yè)資產(chǎn)損失相關(guān)的證據(jù)包括具有法律效力的外部證據(jù)和特定事項的企業(yè)內(nèi)部證據(jù)“是指司法機關(guān)、行政機關(guān)、專業(yè)技術(shù)鑒定部門等依法出具的與本企業(yè)資產(chǎn)損失相關(guān)的具有法律效力的書面文件:(5)企業(yè)內(nèi)部核批文件及有關(guān)情況說明;

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當(dāng)期計入產(chǎn)品價值的折舊費部分。

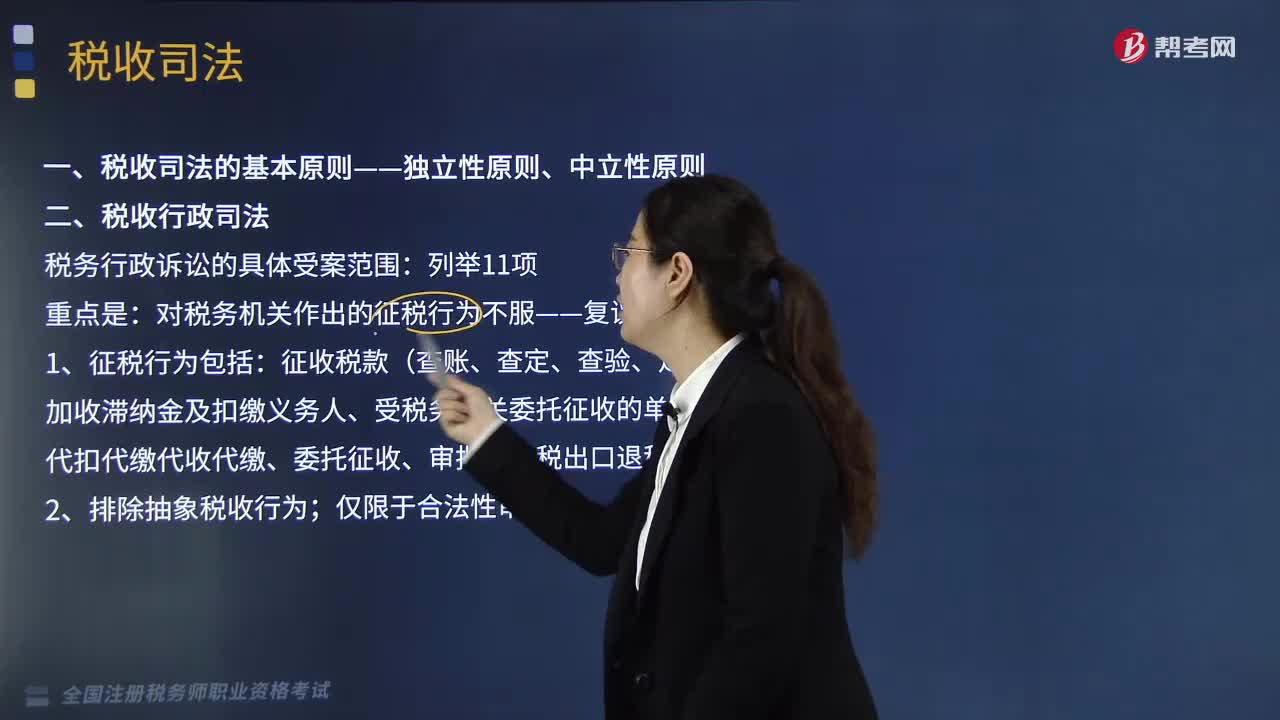

06:47

06:47稅收司法包括哪些方面?:稅收司法僅指審判機關(guān)依法對涉稅案件行使審判權(quán),包括涉稅案件過程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰能夠行使國家司法權(quán)處理涉稅案件。關(guān)鍵點在于公安機關(guān)和人民檢察院能否行使國家司法權(quán)力。稅務(wù)行政訴訟的具體受案范圍。對稅務(wù)機關(guān)作出的征稅行為不服——復(fù)議前置;

06:26

06:26稅收執(zhí)法包括哪些內(nèi)容?:廣義的稅收執(zhí)法是指國家稅務(wù)行政主管機關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務(wù)行政相對人或事件,稅收執(zhí)法的實質(zhì)是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經(jīng)濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務(wù)相對人的意思表示。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日