下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:58

00:58捐贈扣除的限額是多少?:捐贈扣除的限額是多少?符合條件的間接公益捐贈支出:? 在年度利潤總額12%以內的部分,準予扣除;準予結轉以后3年內扣除。是指依照統(tǒng)一會計制度的規(guī)定計算的年度會計利潤,不是按稅法計算出應納稅所得額。年度利潤總額,是財務報表上稅前的利潤總額,不是稅后的凈利潤。【例題·單選題】甲公司2015年度實現(xiàn)利潤總額30萬元,甲公司在計算2015年度企業(yè)所得稅應納稅所得額時,準予扣除的捐贈額為( )。

01:53

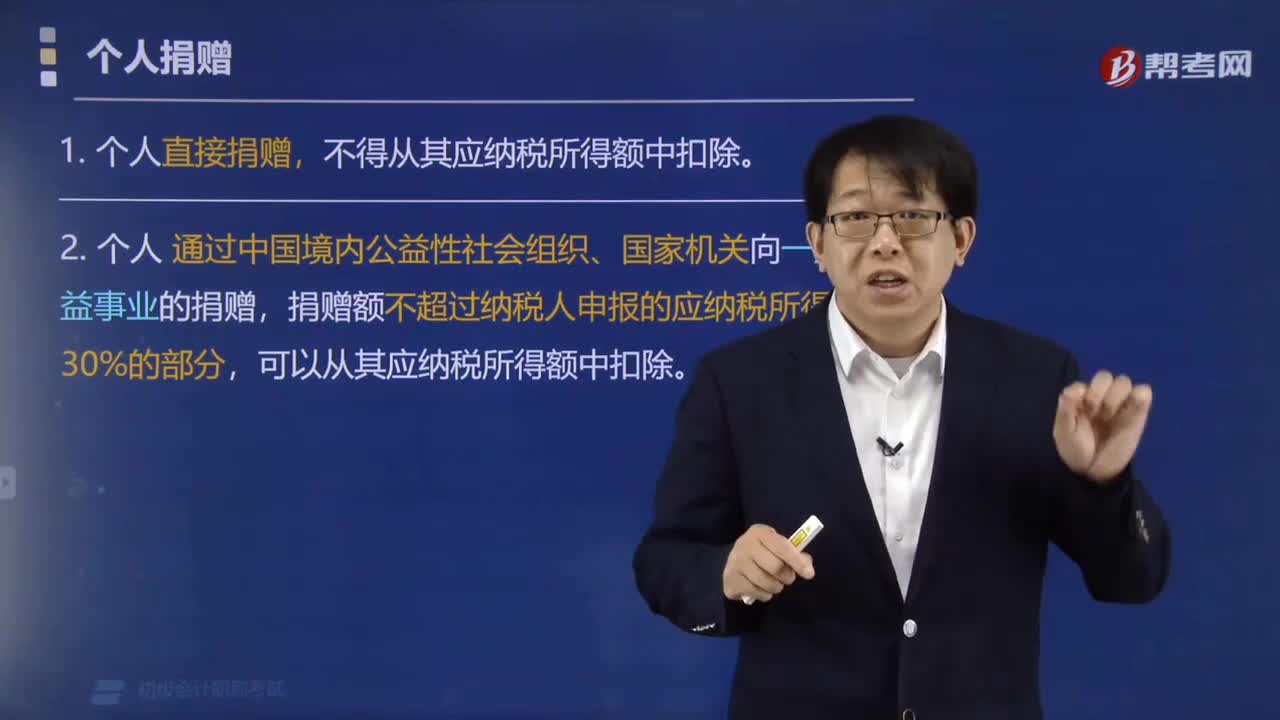

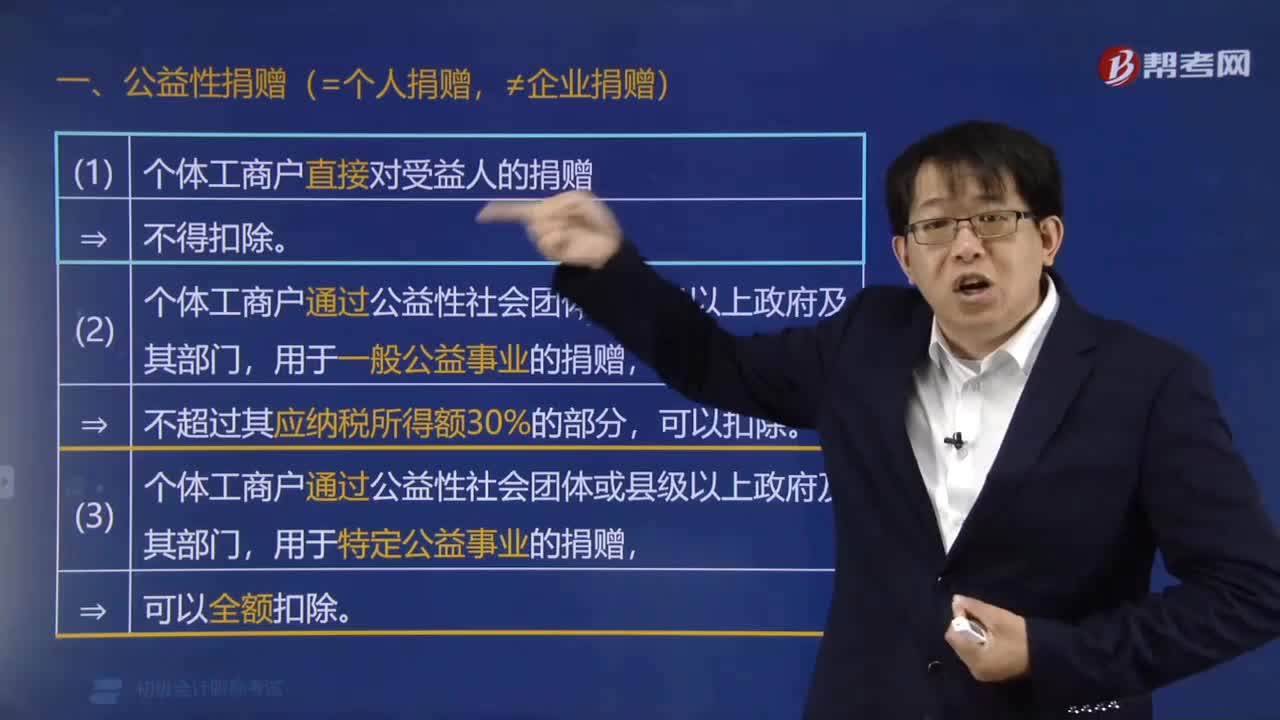

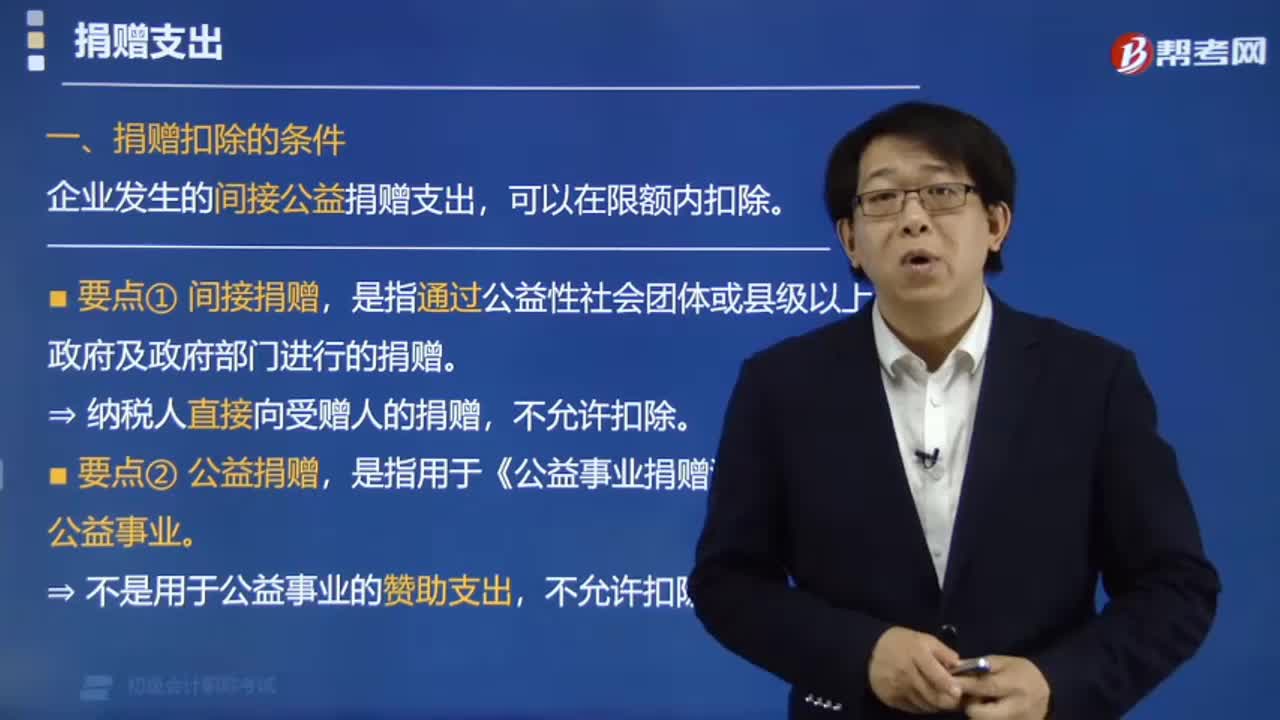

01:53捐贈扣除要具備什么條件?:捐贈扣除要具備什么條件?企業(yè)發(fā)生的間接公益捐贈支出,是指通過公益性社會團體或縣級以上政府及政府部門進行的捐贈。是指用于《公益事業(yè)捐贈法》規(guī)定的公益事業(yè)。計算應納稅所得額時準予按一定比例扣除的公益、救濟性捐贈是( )。A.納稅人直接向某學校的捐贈。B.納稅人通過企業(yè)向自然災害地區(qū)的捐贈,C.納稅人通過電視臺向災區(qū)的捐贈,D.納稅人通過民政部門向貧困地區(qū)的捐贈。【解析】本題本題考核公益性捐贈

00:38

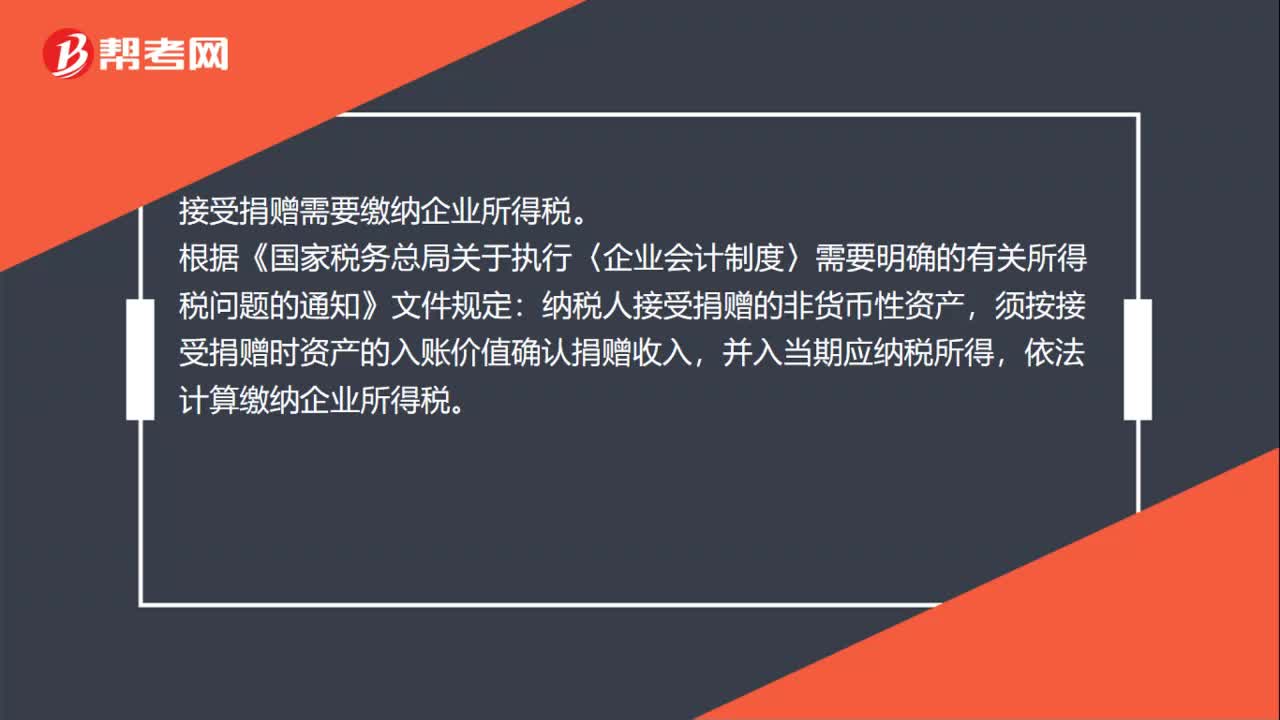

00:38接受捐贈收入要交企業(yè)所得稅嗎?:接受捐贈收入要交企業(yè)所得稅嗎?接受捐贈需要繳納企業(yè)所得稅。根據(jù)《國家稅務總局關于執(zhí)行〈企業(yè)會計制度〉需要明確的有關所得稅問題的通知》文件規(guī)定:納稅人接受捐贈的非貨幣性資產(chǎn),須按接受捐贈時資產(chǎn)的入賬價值確認捐贈收入,并入當期應納稅所得,依法計算繳納企業(yè)所得稅。

00:21

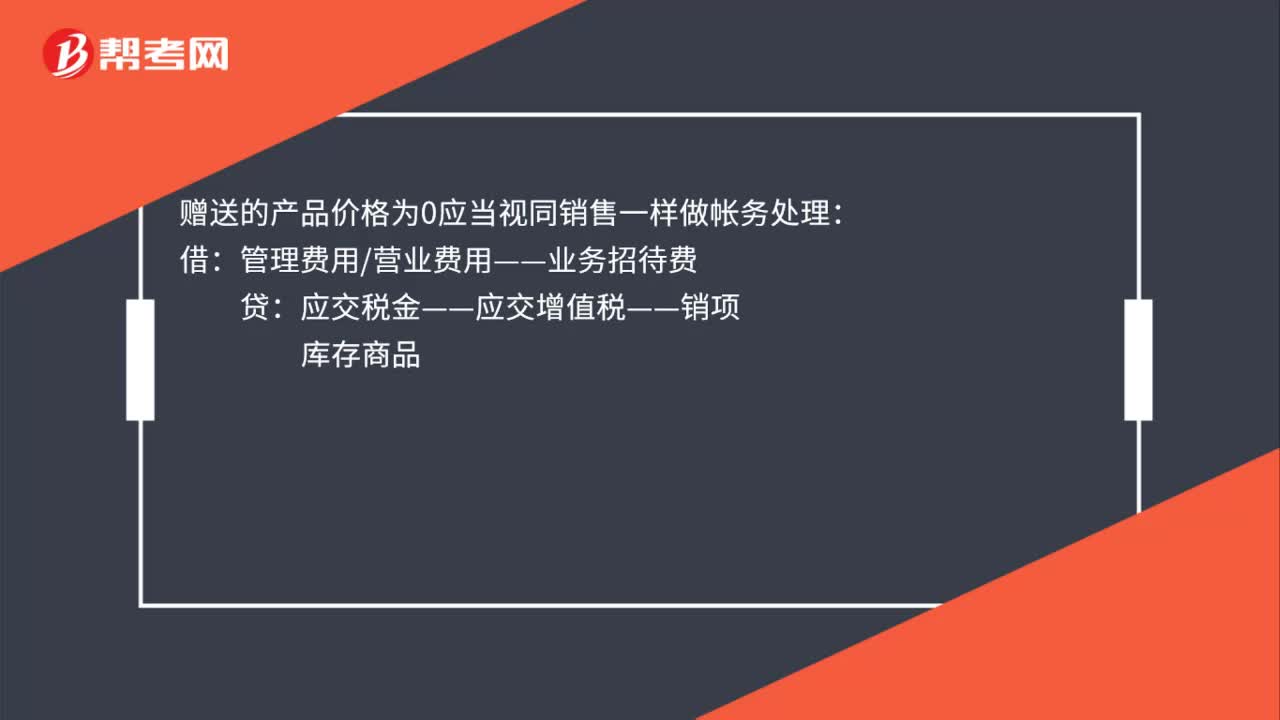

00:21贈送貨物金額為0怎么賬務處理?:贈送貨物金額為0怎么賬務處理?贈送的產(chǎn)品價格為0應當視同銷售一樣做帳務處理:借:管理費用營業(yè)費用——業(yè)務招待費:貸應交稅金——應交增值稅——銷項庫存商品

00:44

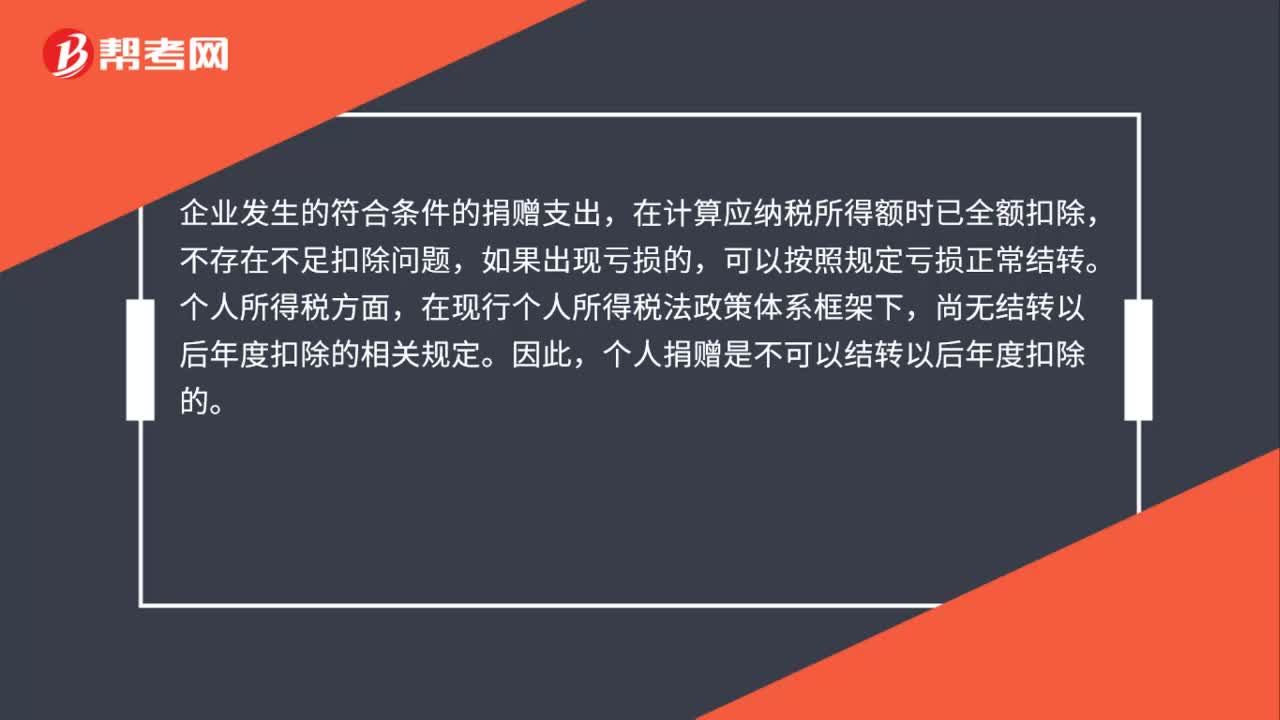

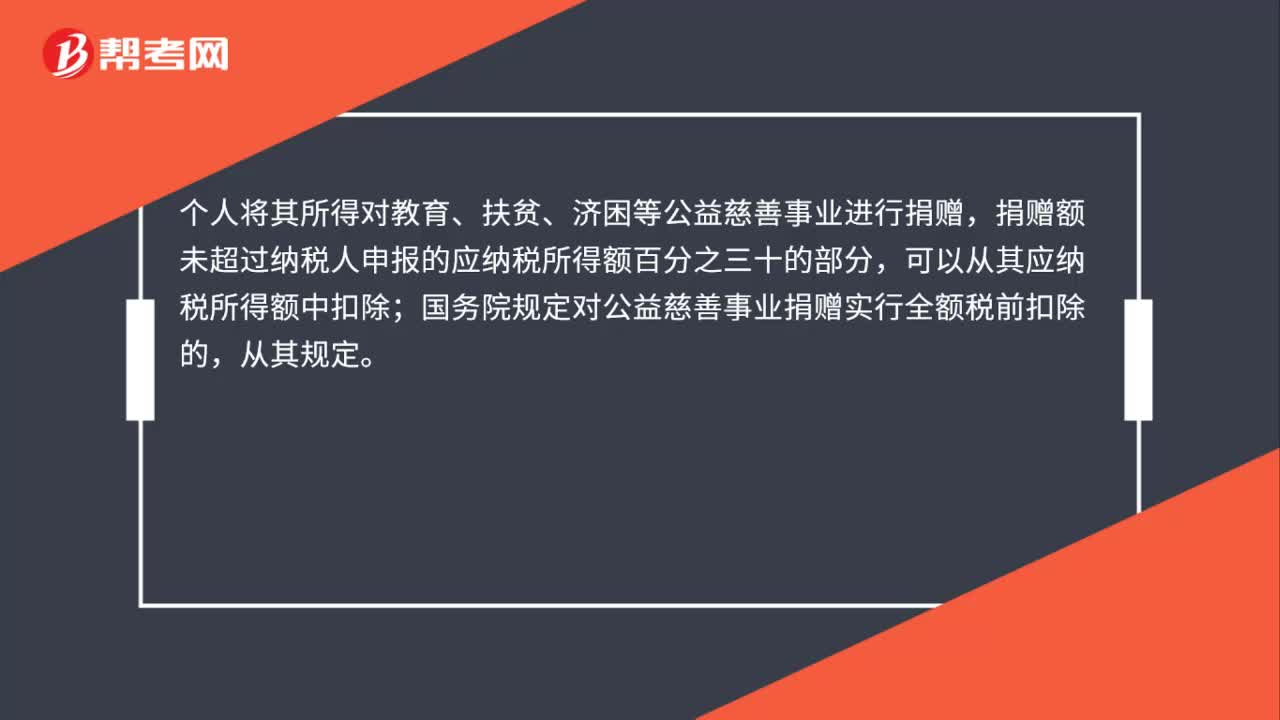

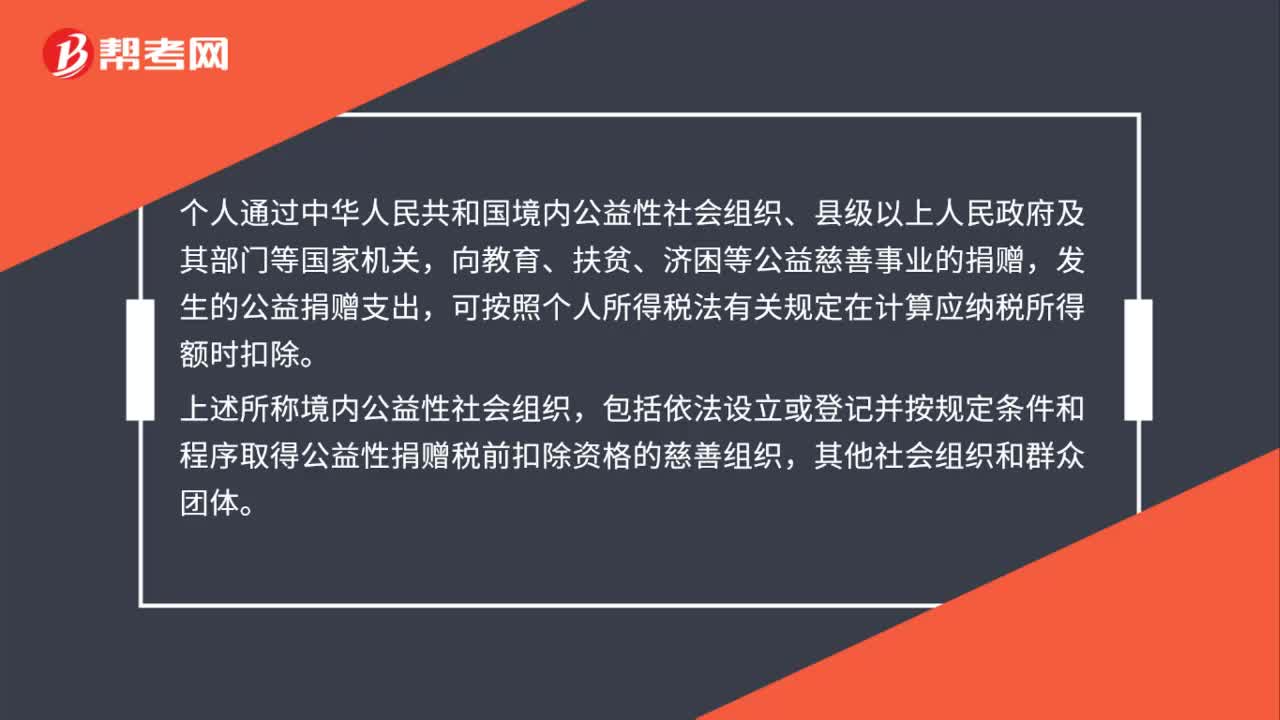

00:44公益性捐贈扣除應當符合什么條件?:公益性捐贈扣除應當符合什么條件?個人通過中華人民共和國境內公益性社會組織、縣級以上人民政府及其部門等國家機關,向教育、扶貧、濟困等公益慈善事業(yè)的捐贈,發(fā)生的公益捐贈支出,可按照個人所得稅法有關規(guī)定在計算應納稅所得額時扣除。上述所稱境內公益性社會組織,包括依法設立或登記并按規(guī)定條件和程序取得公益性捐贈稅前扣除資格的慈善組織,其他社會組織和群眾團體。

00:23

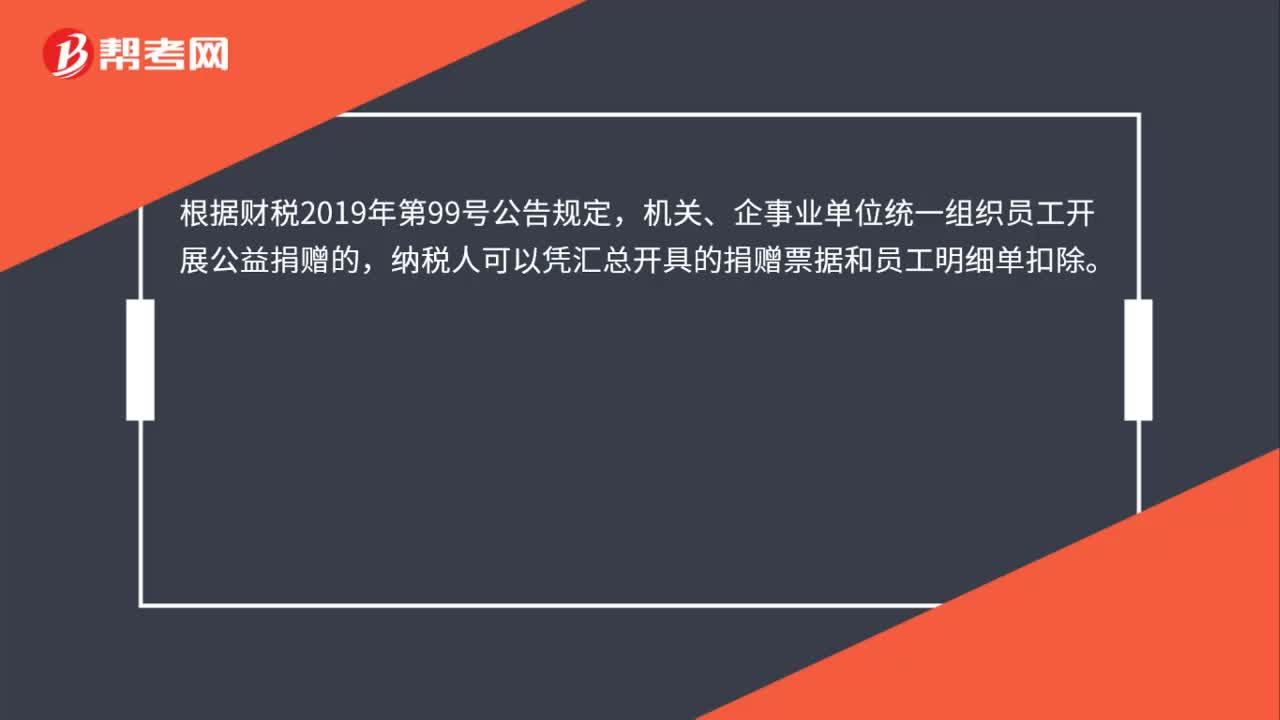

00:23單位組織捐贈的個人如何扣除?:單位組織捐贈的個人如何扣除?根據(jù)財稅2019年第99號公告規(guī)定,機關、企事業(yè)單位統(tǒng)一組織員工開展公益捐贈的,納稅人可以憑匯總開具的捐贈票據(jù)和員工明細單扣除。

01:12

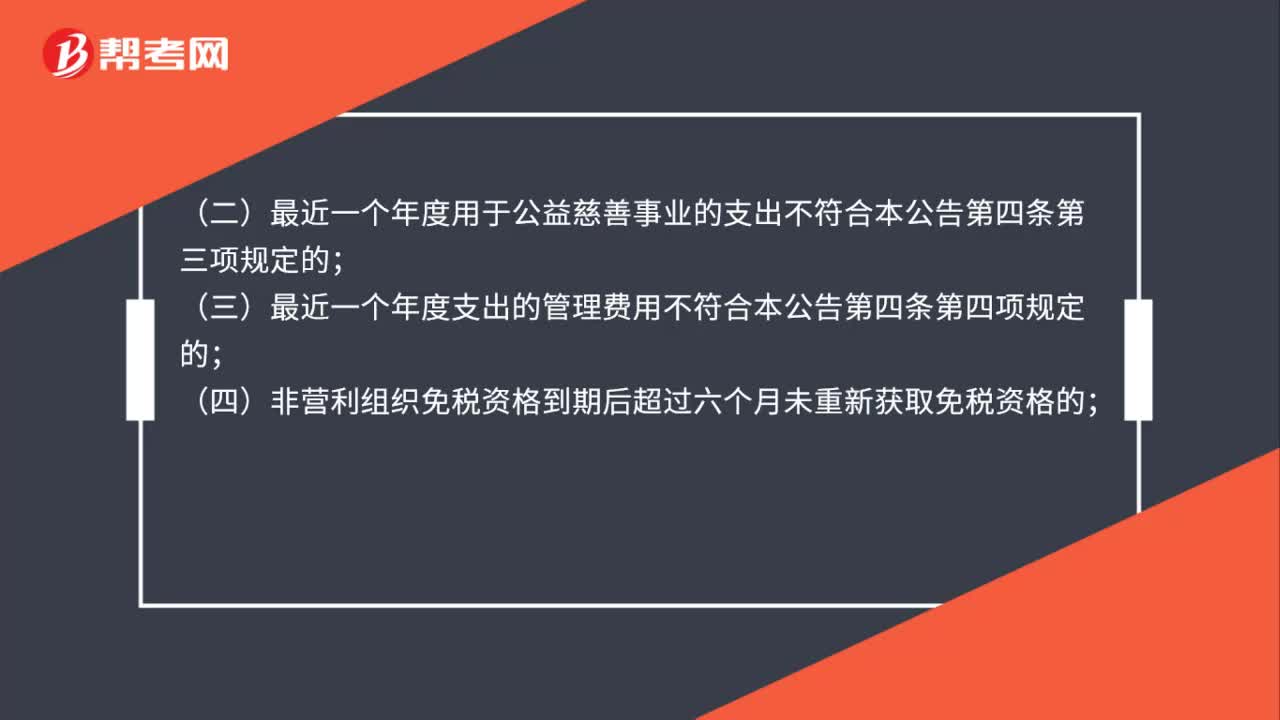

01:12公益性捐贈稅前扣除資格不包括哪些?:公益性捐贈稅前扣除資格不包括哪些?根據(jù)《關于公益性捐贈稅前扣除有關事項的公告》(財政部公告2020年第27號)規(guī)定,應當取消其公益性捐贈稅前扣除資格:(一)未按本公告規(guī)定時間和要求向登記管理機關報送專項信息報告的;(二)最近一個年度用于公益慈善事業(yè)的支出不符合本公告第四條第三項規(guī)定的;(三)最近一個年度支出的管理費用不符合本公告第四條第四項規(guī)定的;

00:34

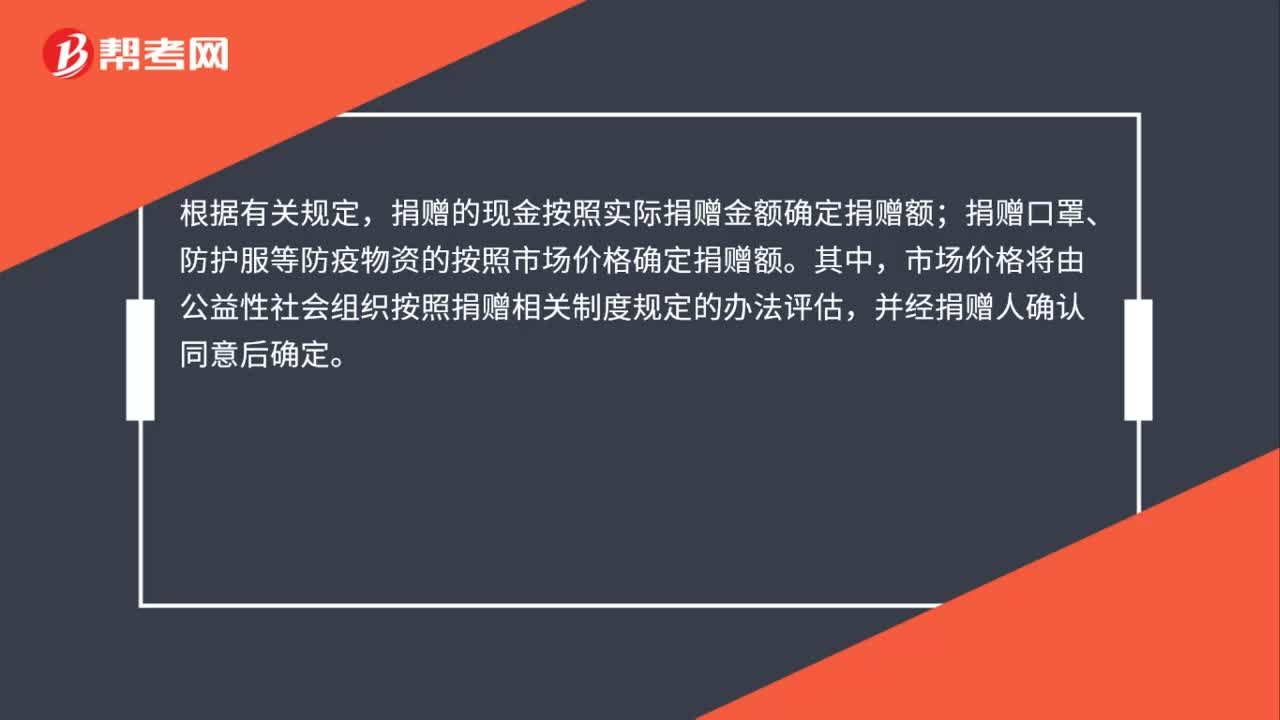

00:34個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?:個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?根據(jù)有關規(guī)定,捐贈的現(xiàn)金按照實際捐贈金額確定捐贈額;捐贈口罩、防護服等防疫物資的按照市場價格確定捐贈額。其中,市場價格將由公益性社會組織按照捐贈相關制度規(guī)定的辦法評估,并經(jīng)捐贈人確認同意后確定。

00:38

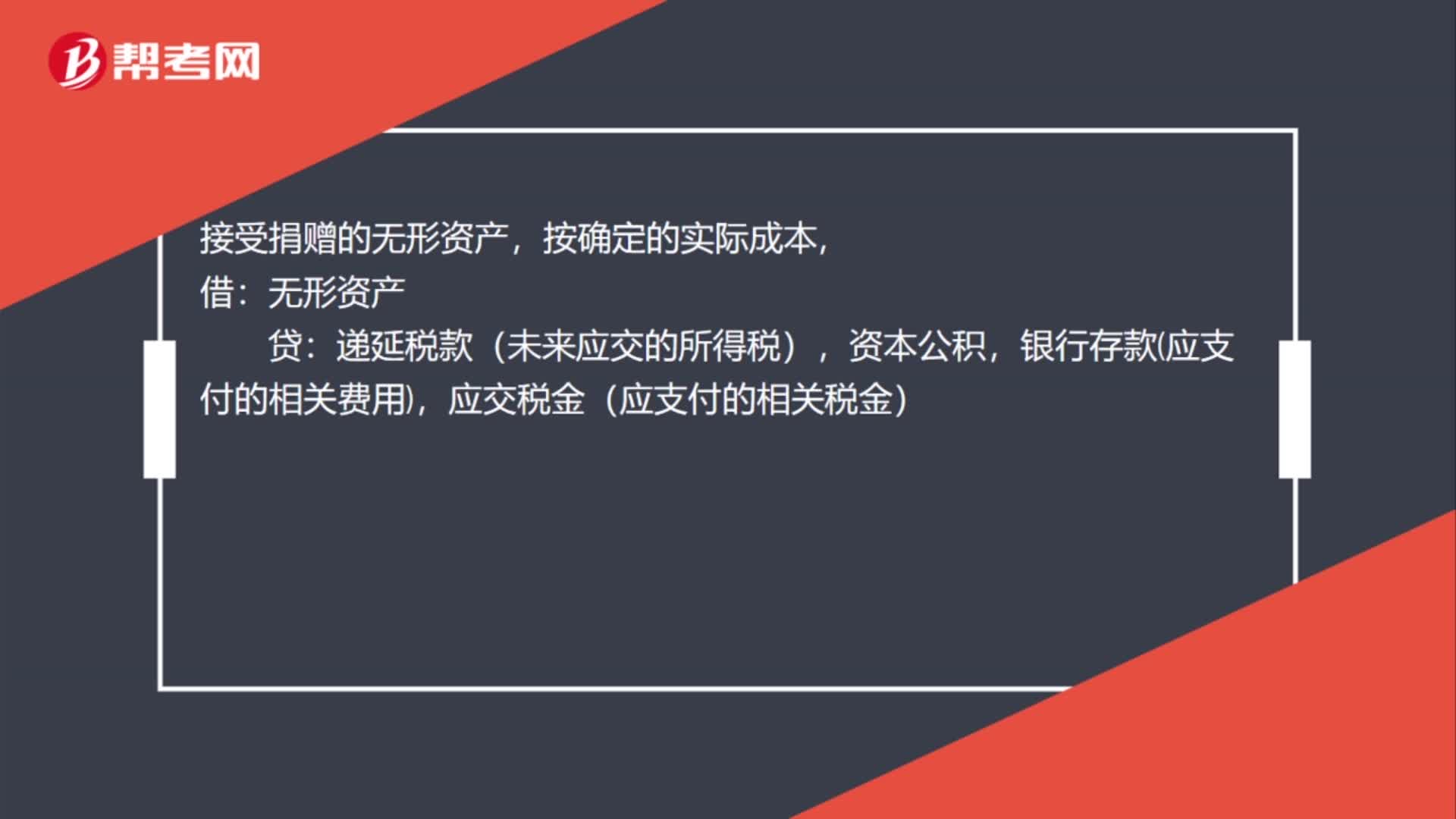

00:38接受捐贈的無形資產(chǎn)會計分錄怎么做?:接受捐贈的無形資產(chǎn)會計分錄怎么做?接受捐贈的無形資產(chǎn),按確定的實際成本,借:無形資產(chǎn):貸,遞延稅款(未來應交的所得稅),資本公積,銀行存款應支付的相關費用應交稅金(應支付的相關稅金)

01:03

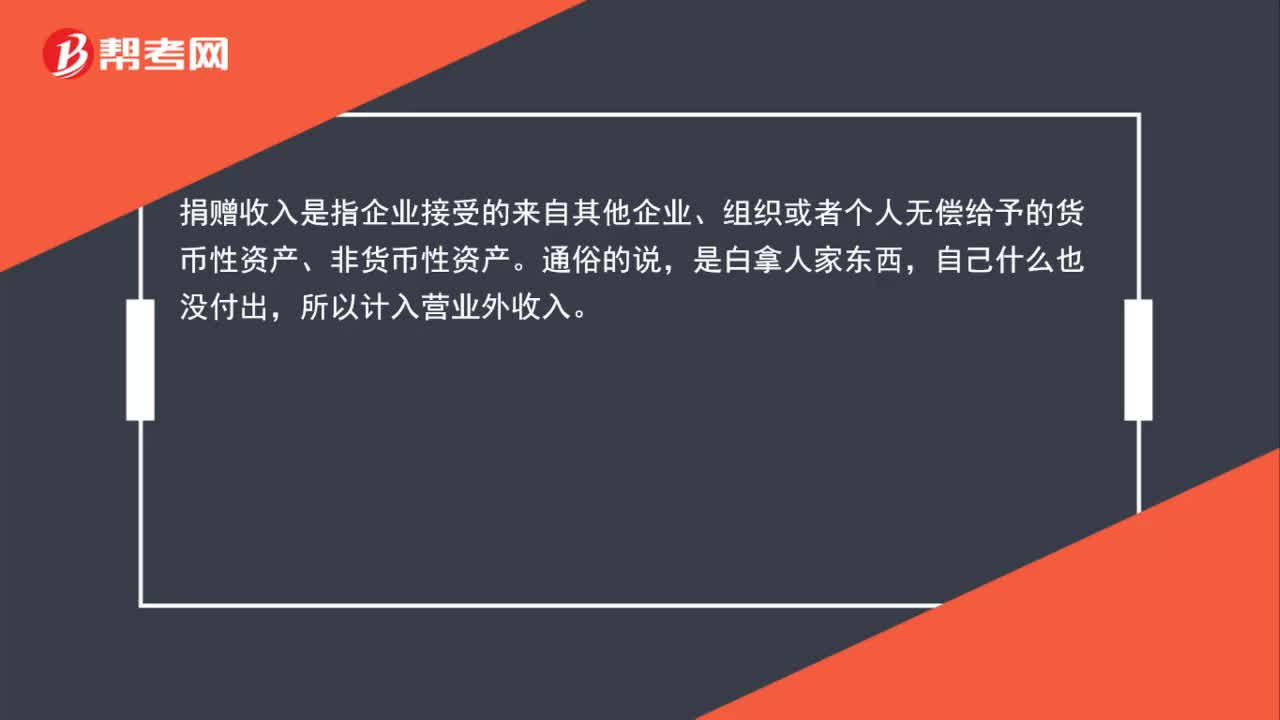

01:03捐贈收入為什么是計營業(yè)外收入而不是實收資本呢?:捐贈收入為什么是計營業(yè)外收入而不是實收資本呢?捐贈收入是指企業(yè)接受的來自其他企業(yè)、組織或者個人無償給予的貨幣性資產(chǎn)、非貨幣性資產(chǎn)。通俗的說,是白拿人家東西,自己什么也沒付出,所以計入營業(yè)外收入。實收資本指企業(yè)實際收到的投資人投入的資本。換句話說,是接受了別人的東西,需要給別人公司份額等,屬于接受投資。

00:40

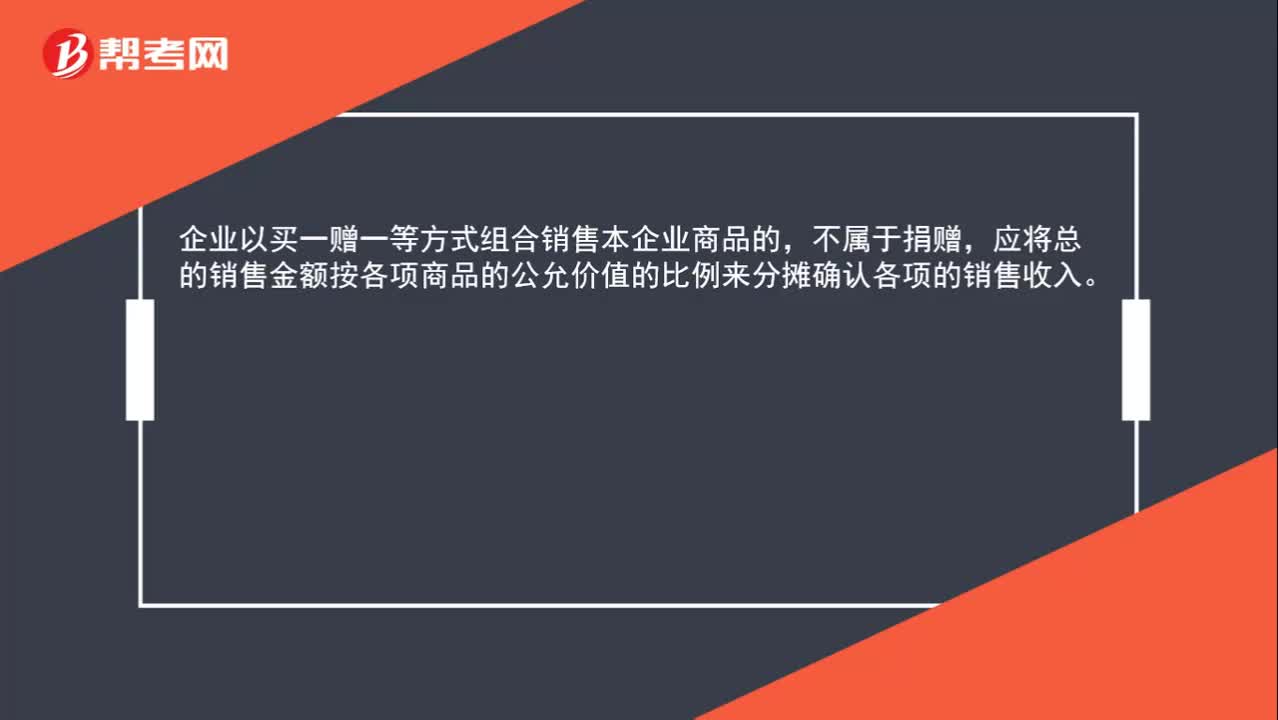

00:40業(yè)以買一贈一等方式組合銷售本企業(yè)商品的,屬于捐贈嗎?:屬于捐贈嗎?企業(yè)以買一贈一等方式組合銷售本企業(yè)商品的,不屬于捐贈,應將總的銷售金額按各項商品的公允價值的比例來分攤確認各項的銷售收入。

07:25

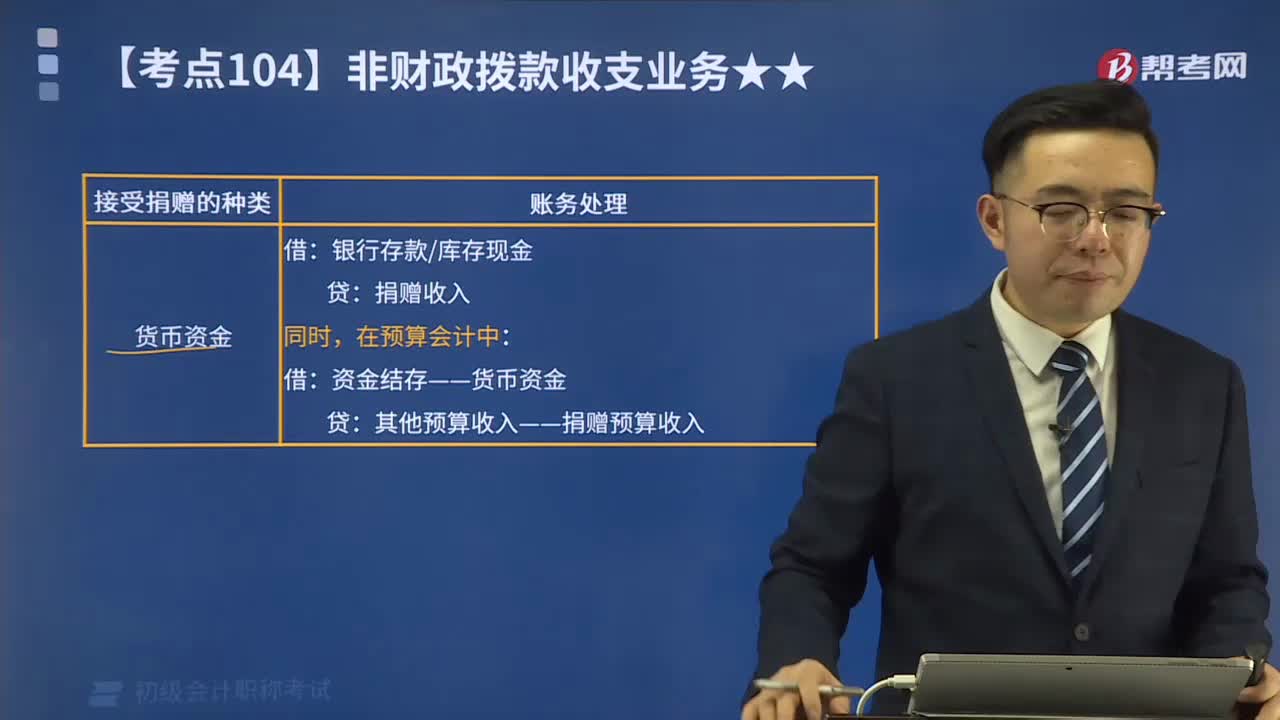

07:25捐贈(預算)收入和支出分別指什么?:捐贈(預算)收入和支出分別指什么?包括現(xiàn)金捐贈收入和非現(xiàn)金捐贈收入。捐贈預算收入指單位接受捐贈的現(xiàn)金資產(chǎn)。【例8-6】某事業(yè)單位部分事業(yè)收入采用財政專戶返還的方式管理。該單位收到應上繳財政專戶的事業(yè)收入5 000 000元。該單位將上述款項上繳財政專戶。該單位收到從財政專戶返還的事業(yè)收入5 000 000元。向財政專戶上繳款項時,收到從財政專戶返還的事業(yè)收入時:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日