下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:22

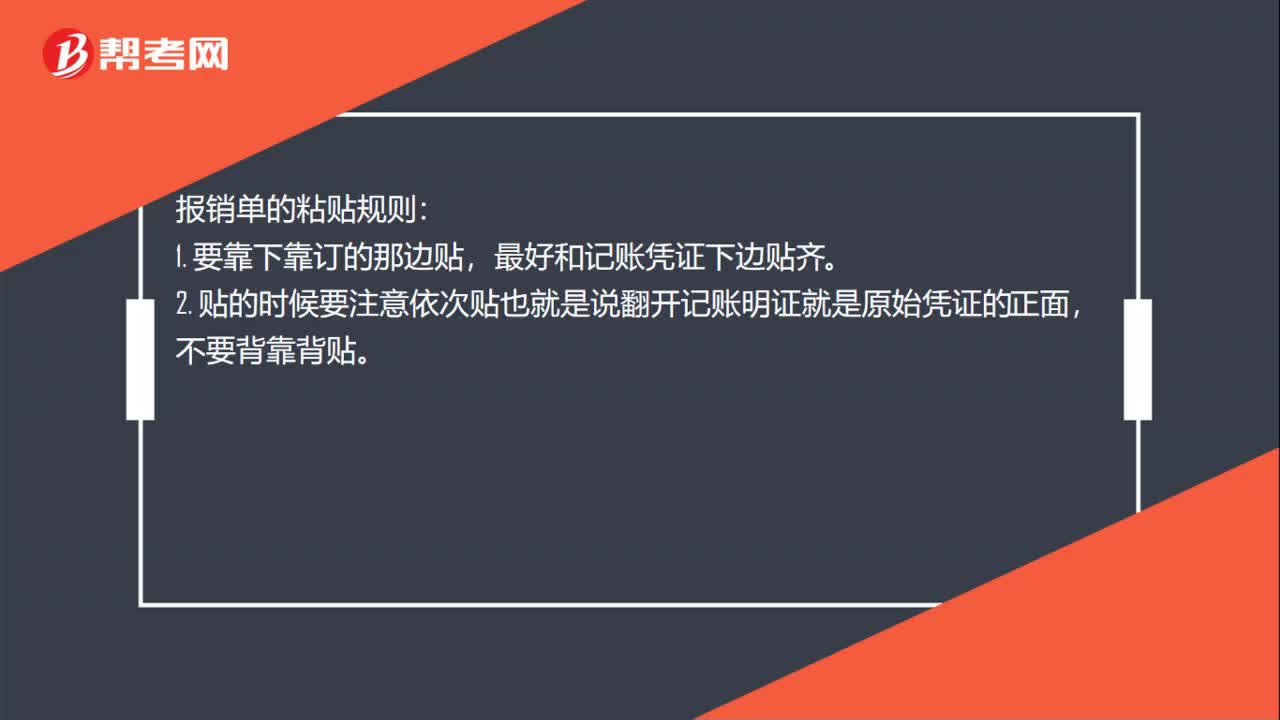

01:22報銷單的原始憑證應該貼在哪里?:報銷單的原始憑證應該貼在哪里?報銷單的原始憑證應該貼在報銷單后面,原始憑證是在經(jīng)濟業(yè)務發(fā)生時取得或填制的,用以記錄和證明經(jīng)濟業(yè)務發(fā)生或完成情況的憑證。憑證名稱、填制日期、憑證編號、填制和接受憑證的單位名稱、業(yè)務內容、業(yè)務數(shù)量和金額、填制單位、填制人、經(jīng)辦人或驗收人的簽字蓋章。報銷單的粘貼規(guī)則:最好和記賬憑證下邊貼齊,貼的時候要注意依次貼也就是說翻開記賬明證就是原始憑證的正面。

01:19

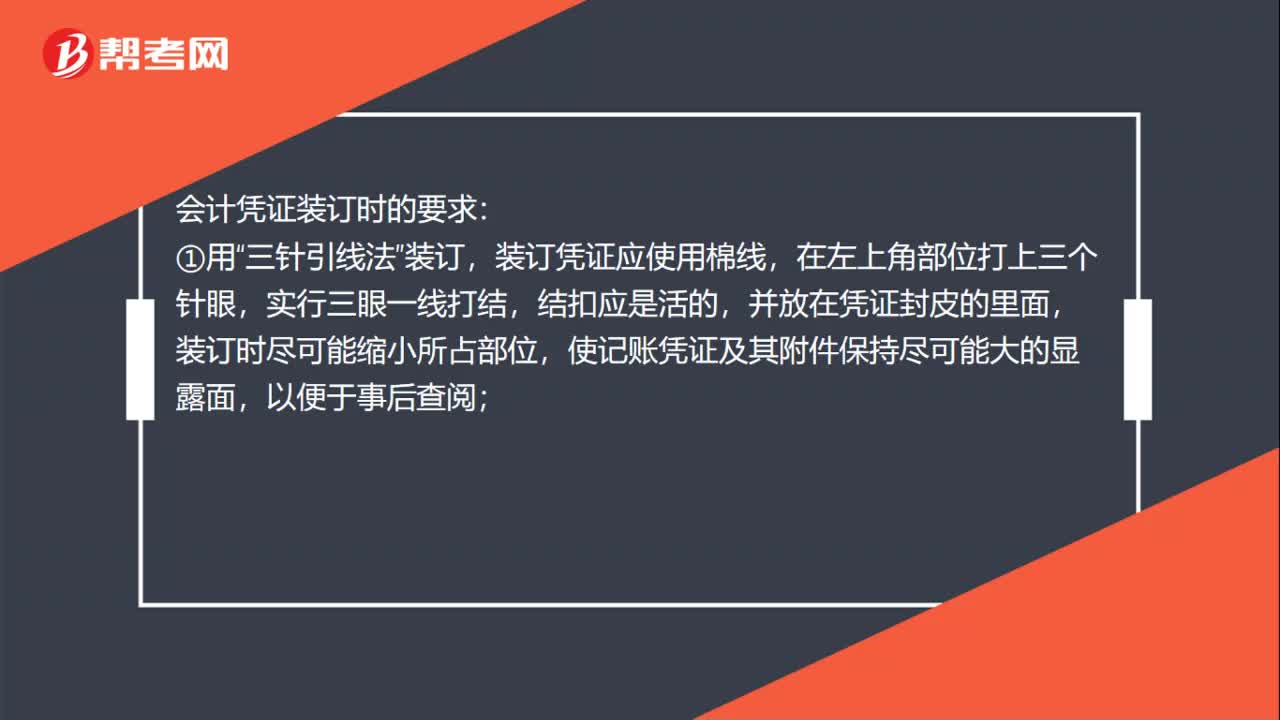

01:19報表是附在記賬憑證哪里?:報表是附在記賬憑證哪里?憑證裝訂時,不需要把財務報表附的憑證后面,會計憑證的裝訂方法:裝訂好的憑證按年分月妥善保管歸檔。會計憑證裝訂時的要求:裝訂憑證應使用棉線,并放在憑證封皮的里面,使記賬憑證及其附件保持盡可能大的顯露面,②憑證外面要加封面,封面紙用尚好的牛皮紙印制,封面規(guī)格略大于所附記賬憑證;③裝訂憑證厚度一般1.5厘米,方可保證裝訂牢固,會計憑證裝訂后的注意事項:

00:25

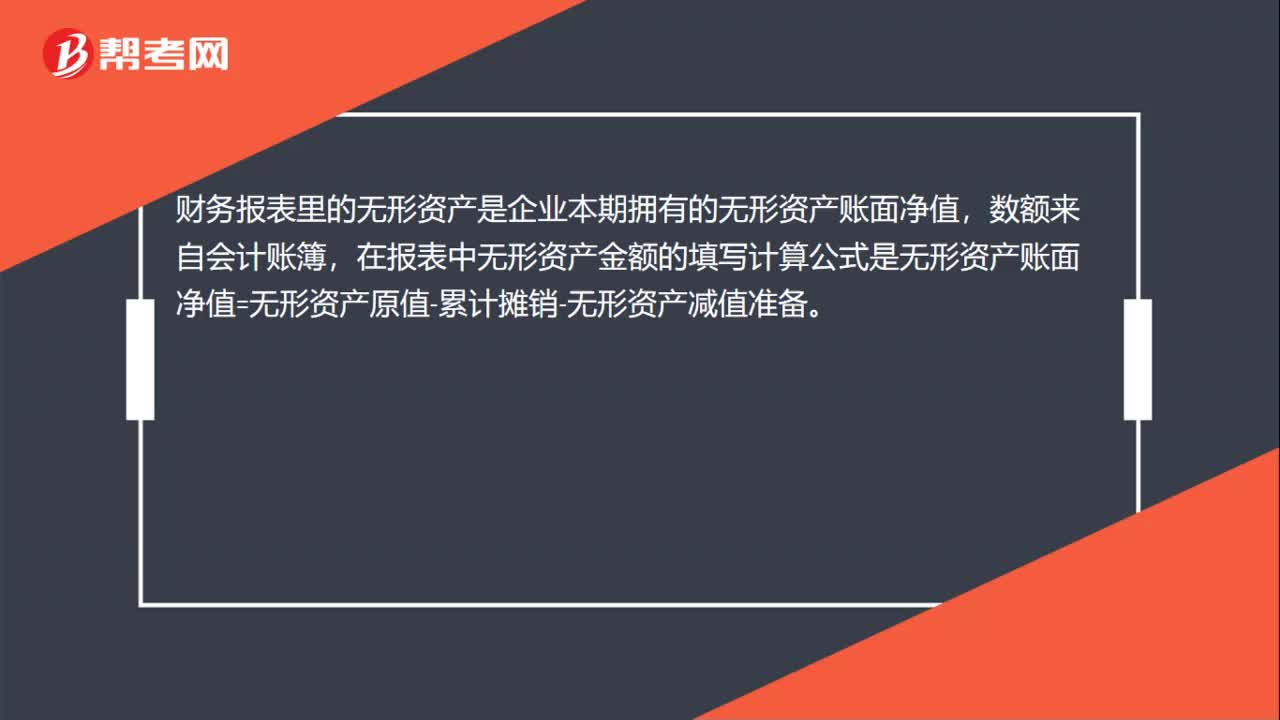

00:25報表里無形資產的數(shù)從哪取的?:報表里無形資產的數(shù)從哪取的?財務報表里的無形資產是企業(yè)本期擁有的無形資產賬面凈值,數(shù)額來自會計賬簿,在報表中無形資產金額的填寫計算公式是無形資產賬面凈值=無形資產原值-累計攤銷-無形資產減值準備。

00:38

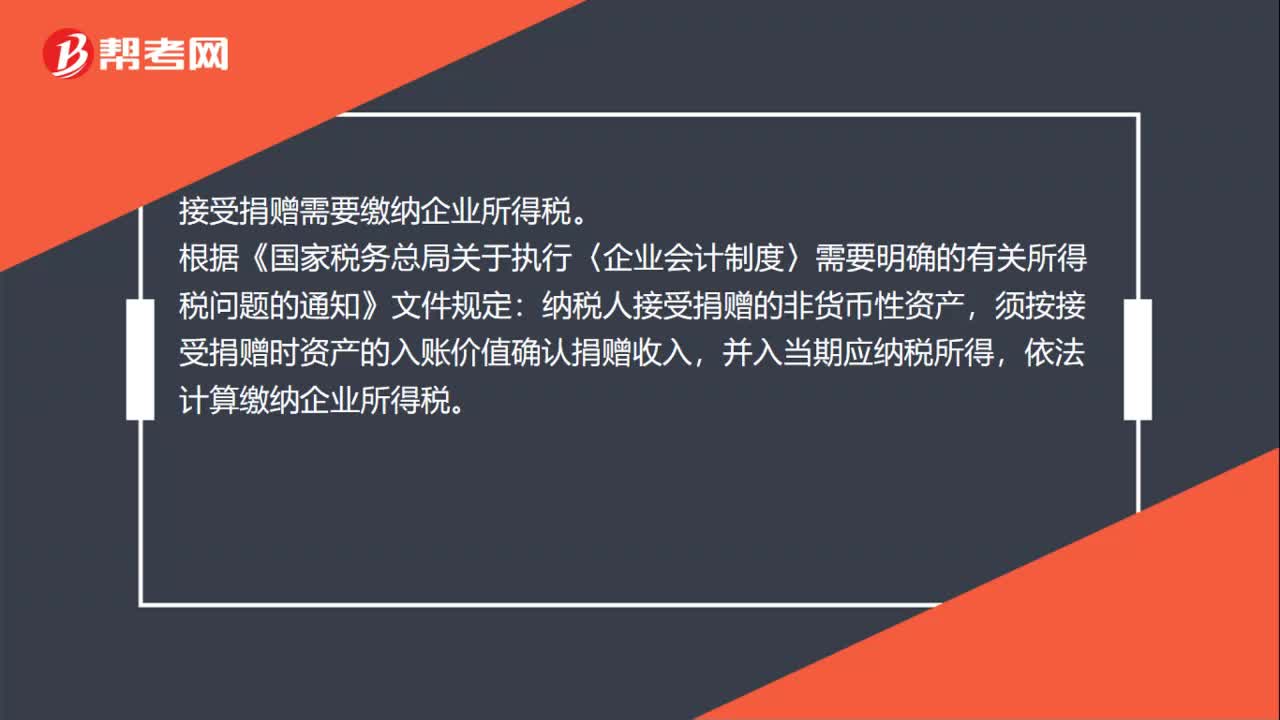

00:38接受捐贈收入要交企業(yè)所得稅嗎?:接受捐贈收入要交企業(yè)所得稅嗎?接受捐贈需要繳納企業(yè)所得稅。根據(jù)《國家稅務總局關于執(zhí)行〈企業(yè)會計制度〉需要明確的有關所得稅問題的通知》文件規(guī)定:納稅人接受捐贈的非貨幣性資產,須按接受捐贈時資產的入賬價值確認捐贈收入,并入當期應納稅所得,依法計算繳納企業(yè)所得稅。

00:44

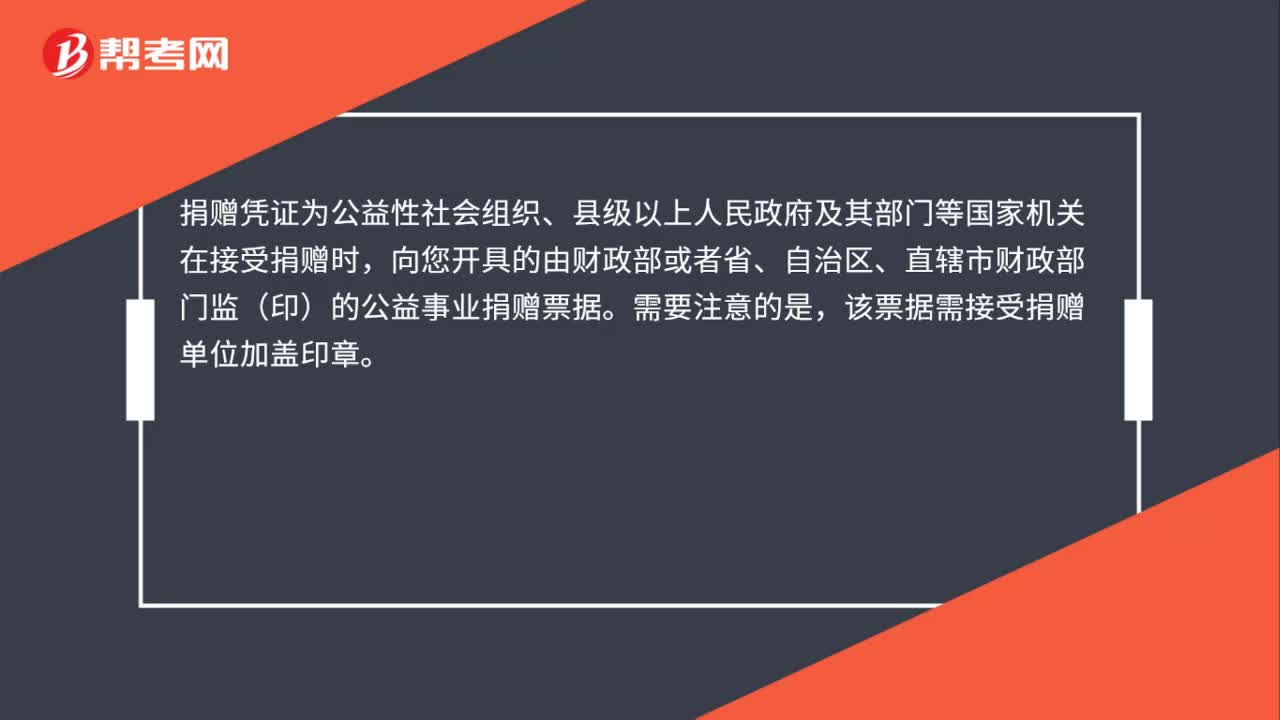

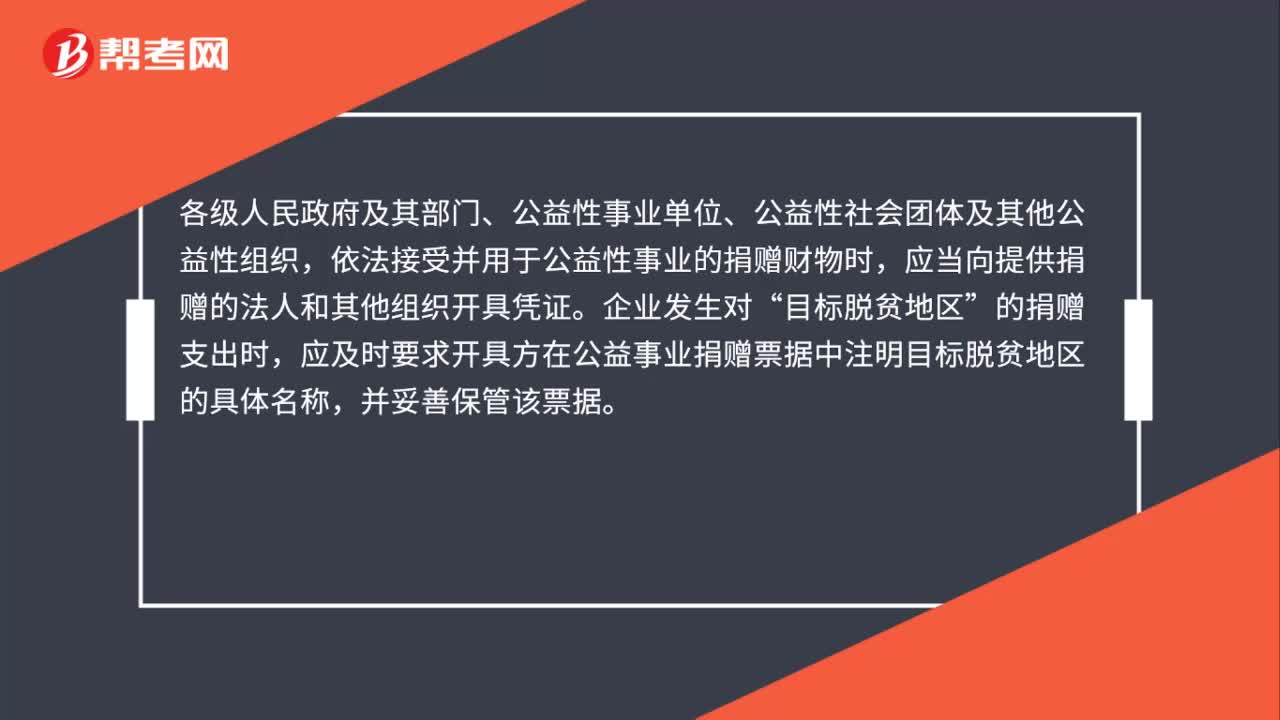

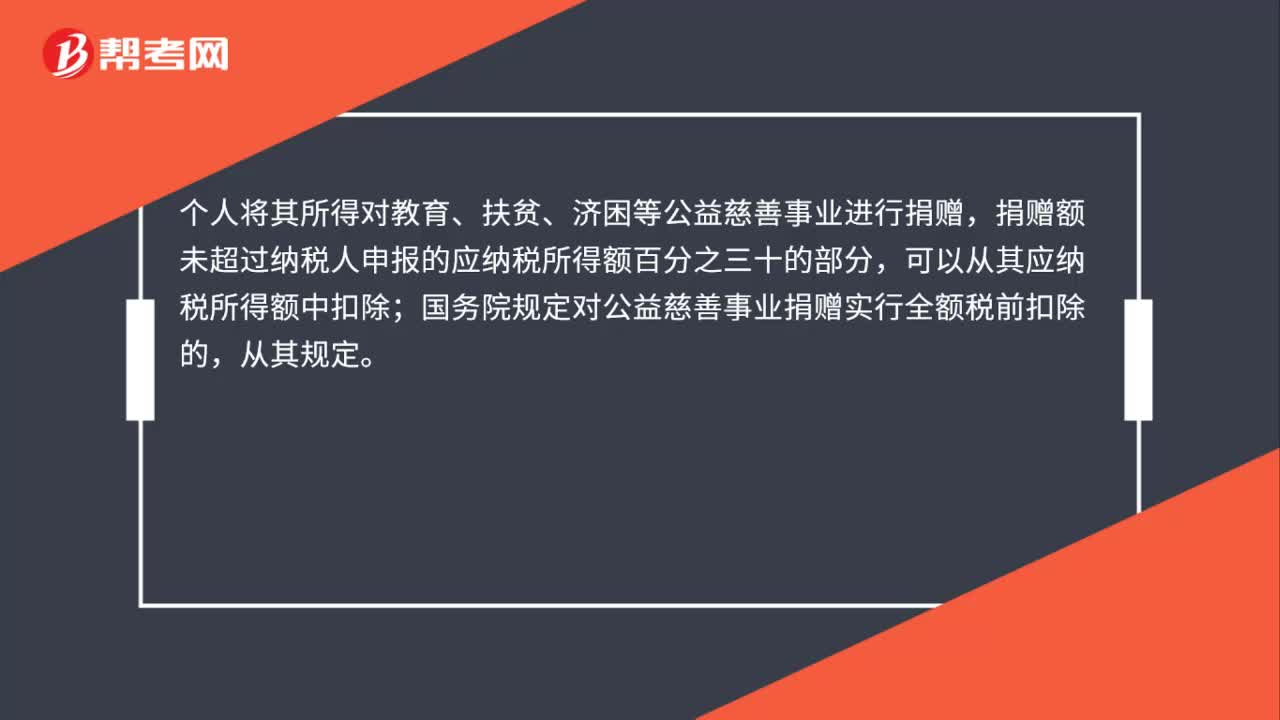

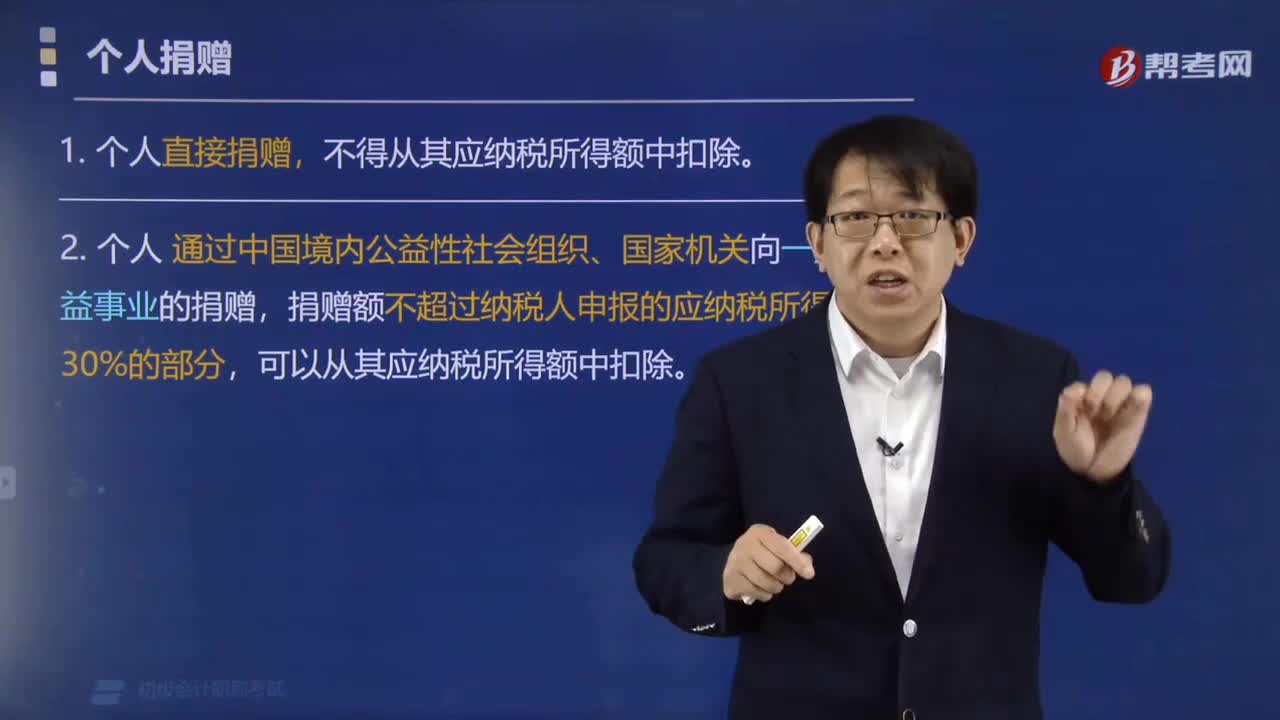

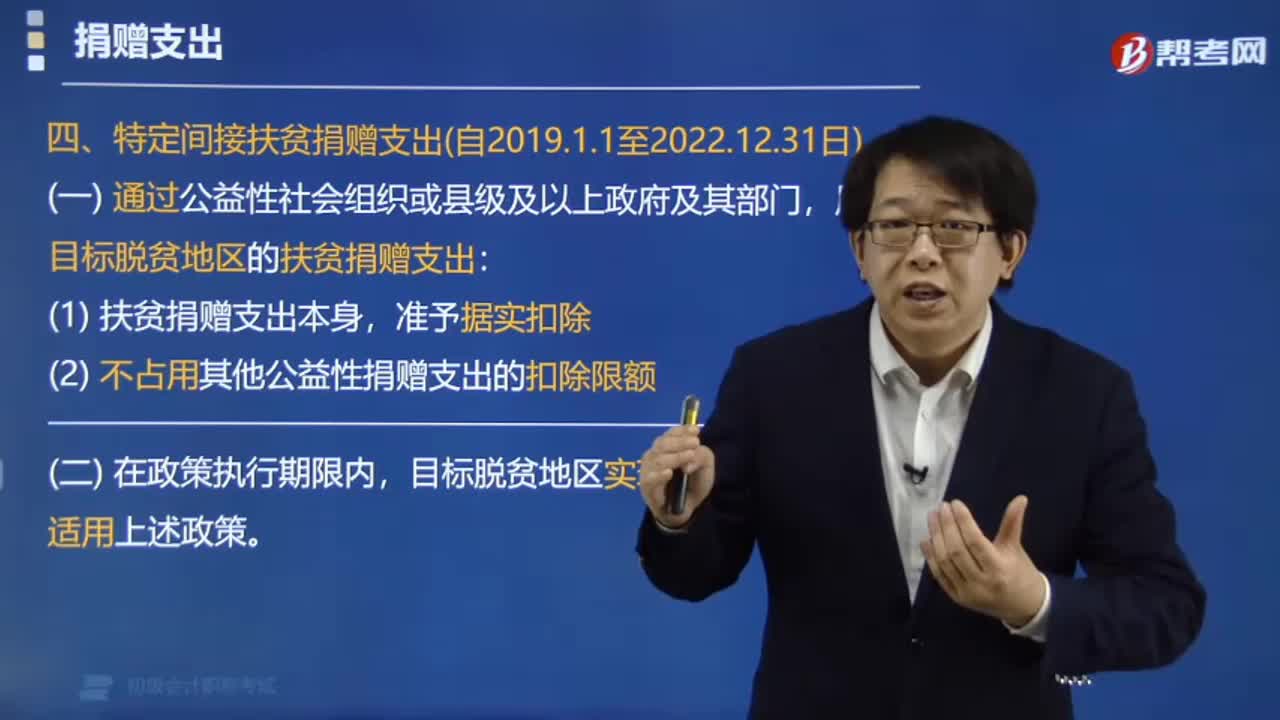

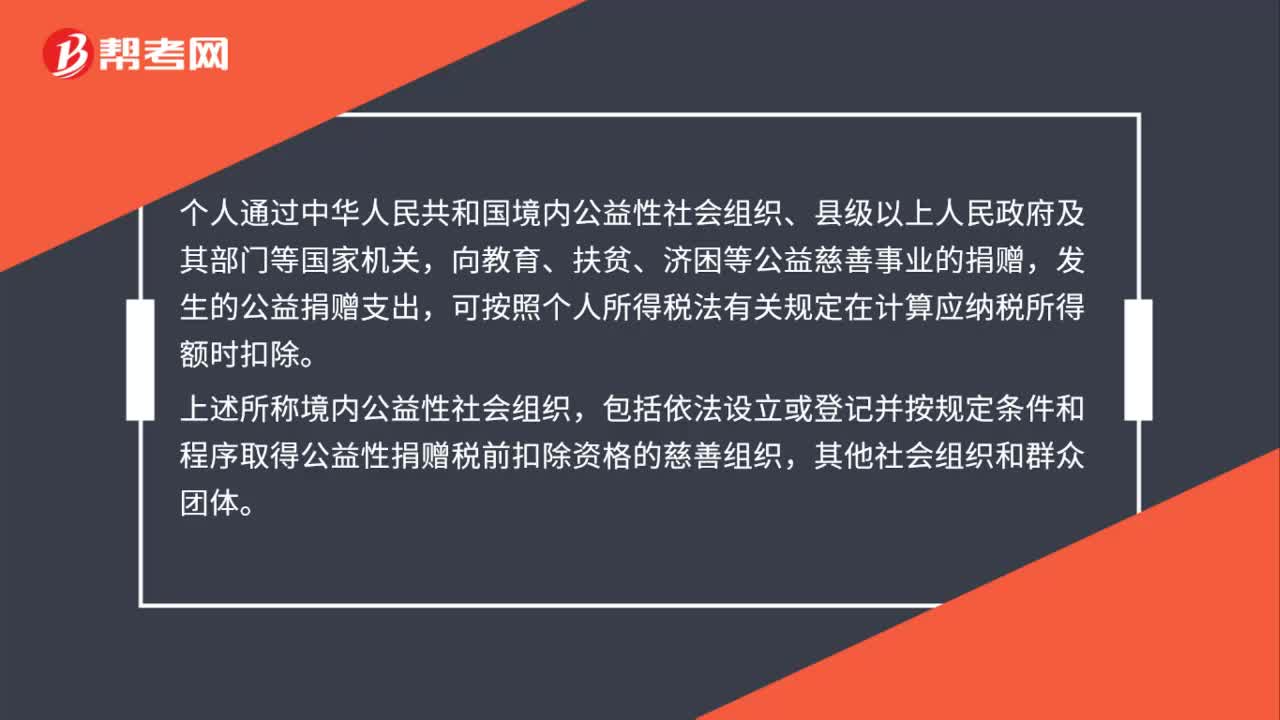

00:44公益性捐贈扣除應當符合什么條件?:公益性捐贈扣除應當符合什么條件?個人通過中華人民共和國境內公益性社會組織、縣級以上人民政府及其部門等國家機關,向教育、扶貧、濟困等公益慈善事業(yè)的捐贈,發(fā)生的公益捐贈支出,可按照個人所得稅法有關規(guī)定在計算應納稅所得額時扣除。上述所稱境內公益性社會組織,包括依法設立或登記并按規(guī)定條件和程序取得公益性捐贈稅前扣除資格的慈善組織,其他社會組織和群眾團體。

00:23

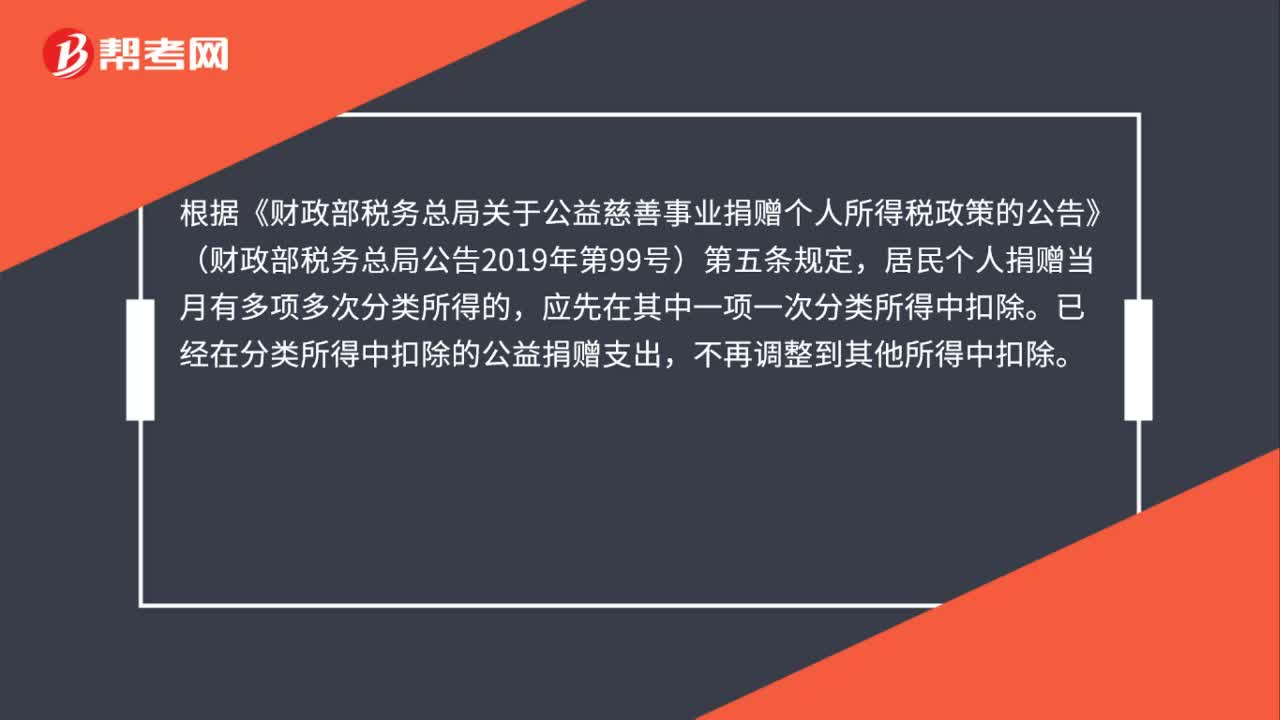

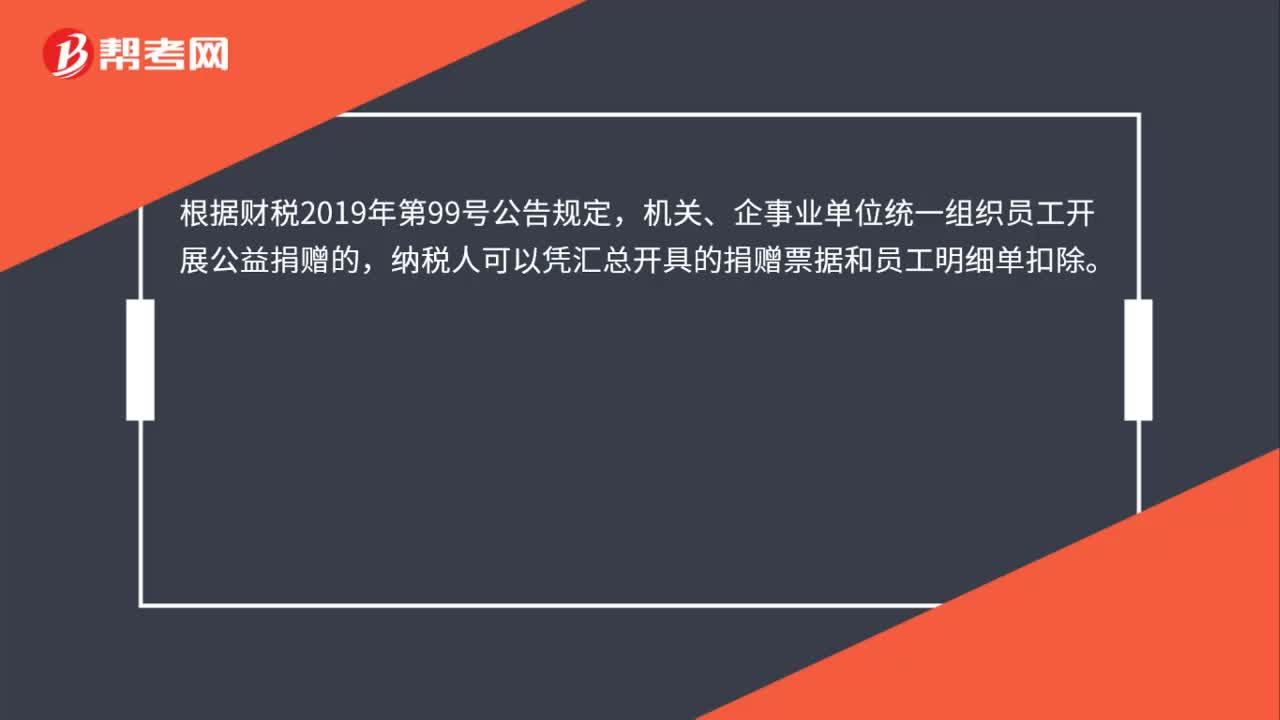

00:23單位組織捐贈的個人如何扣除?:單位組織捐贈的個人如何扣除?根據(jù)財稅2019年第99號公告規(guī)定,機關、企事業(yè)單位統(tǒng)一組織員工開展公益捐贈的,納稅人可以憑匯總開具的捐贈票據(jù)和員工明細單扣除。

01:12

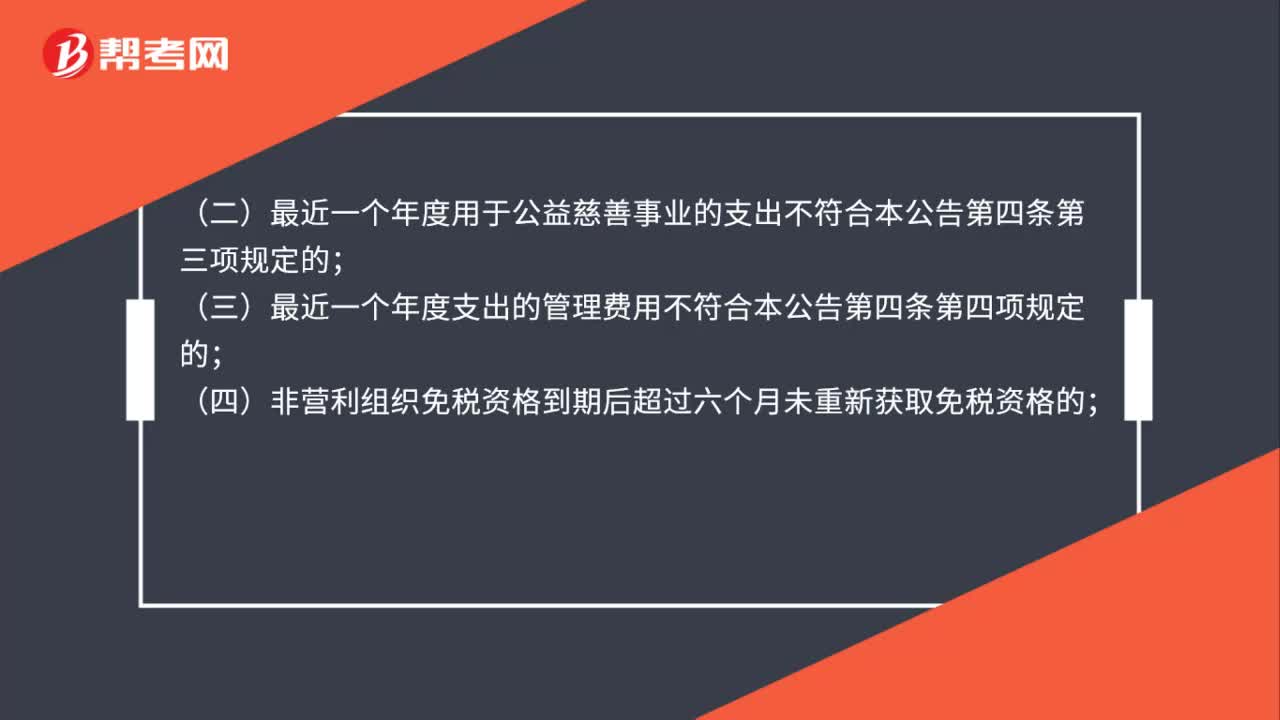

01:12公益性捐贈稅前扣除資格不包括哪些?:公益性捐贈稅前扣除資格不包括哪些?根據(jù)《關于公益性捐贈稅前扣除有關事項的公告》(財政部公告2020年第27號)規(guī)定,應當取消其公益性捐贈稅前扣除資格:(一)未按本公告規(guī)定時間和要求向登記管理機關報送專項信息報告的;(二)最近一個年度用于公益慈善事業(yè)的支出不符合本公告第四條第三項規(guī)定的;(三)最近一個年度支出的管理費用不符合本公告第四條第四項規(guī)定的;

00:34

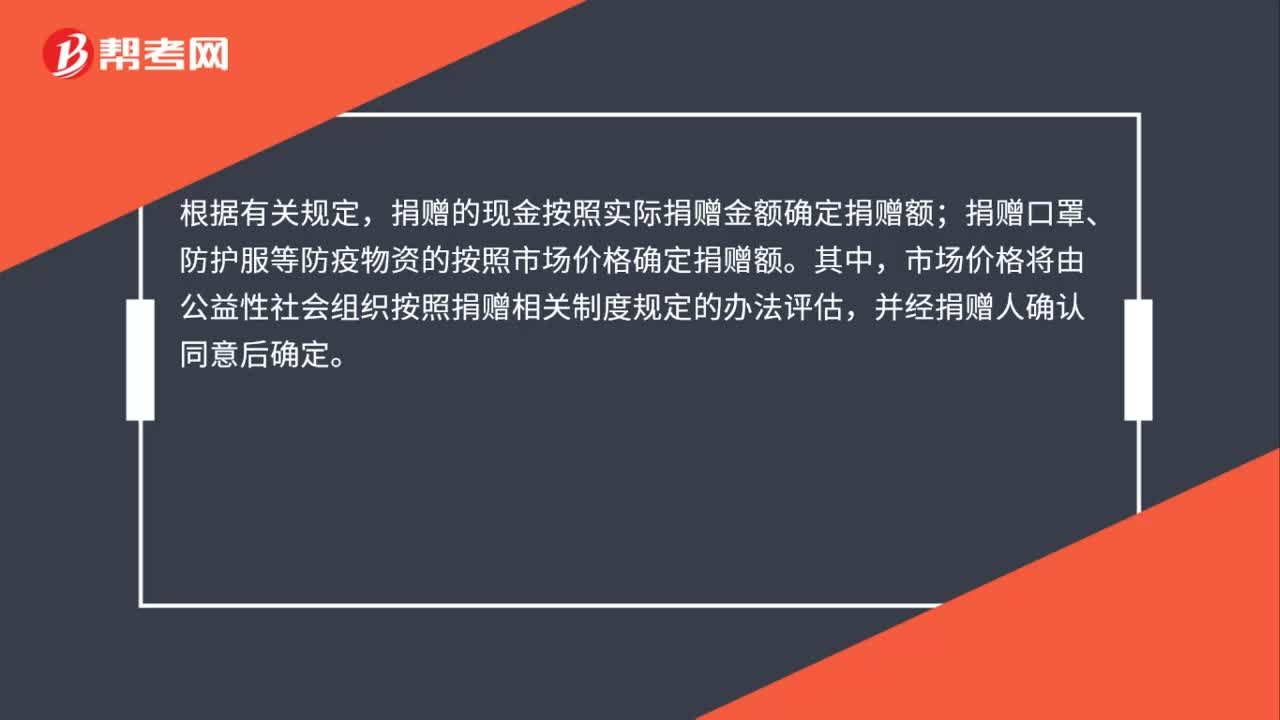

00:34個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?:個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?根據(jù)有關規(guī)定,捐贈的現(xiàn)金按照實際捐贈金額確定捐贈額;捐贈口罩、防護服等防疫物資的按照市場價格確定捐贈額。其中,市場價格將由公益性社會組織按照捐贈相關制度規(guī)定的辦法評估,并經(jīng)捐贈人確認同意后確定。

00:38

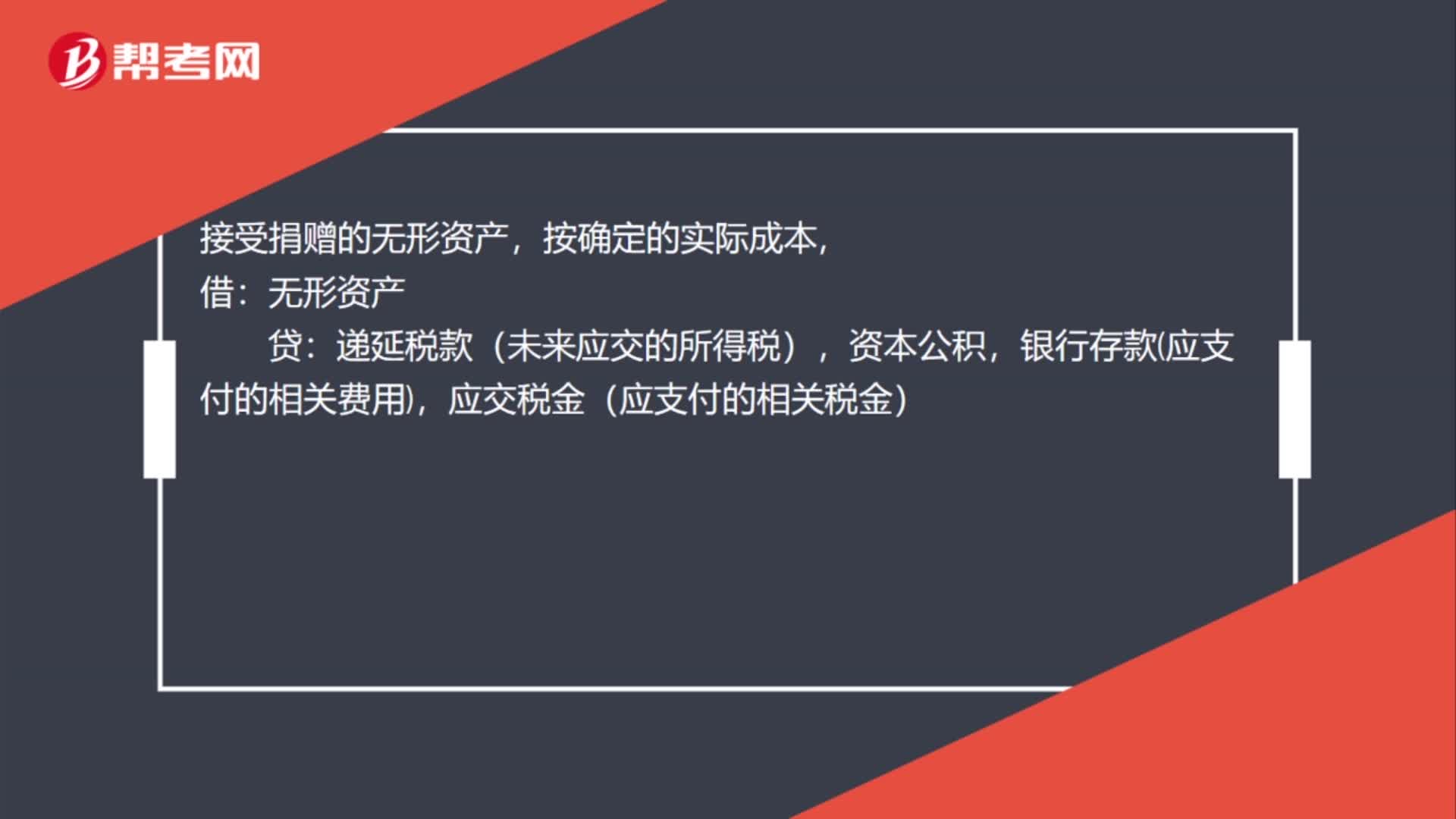

00:38接受捐贈的無形資產會計分錄怎么做?:接受捐贈的無形資產會計分錄怎么做?接受捐贈的無形資產,按確定的實際成本,借:無形資產:貸,遞延稅款(未來應交的所得稅),資本公積,銀行存款應支付的相關費用應交稅金(應支付的相關稅金)

00:48

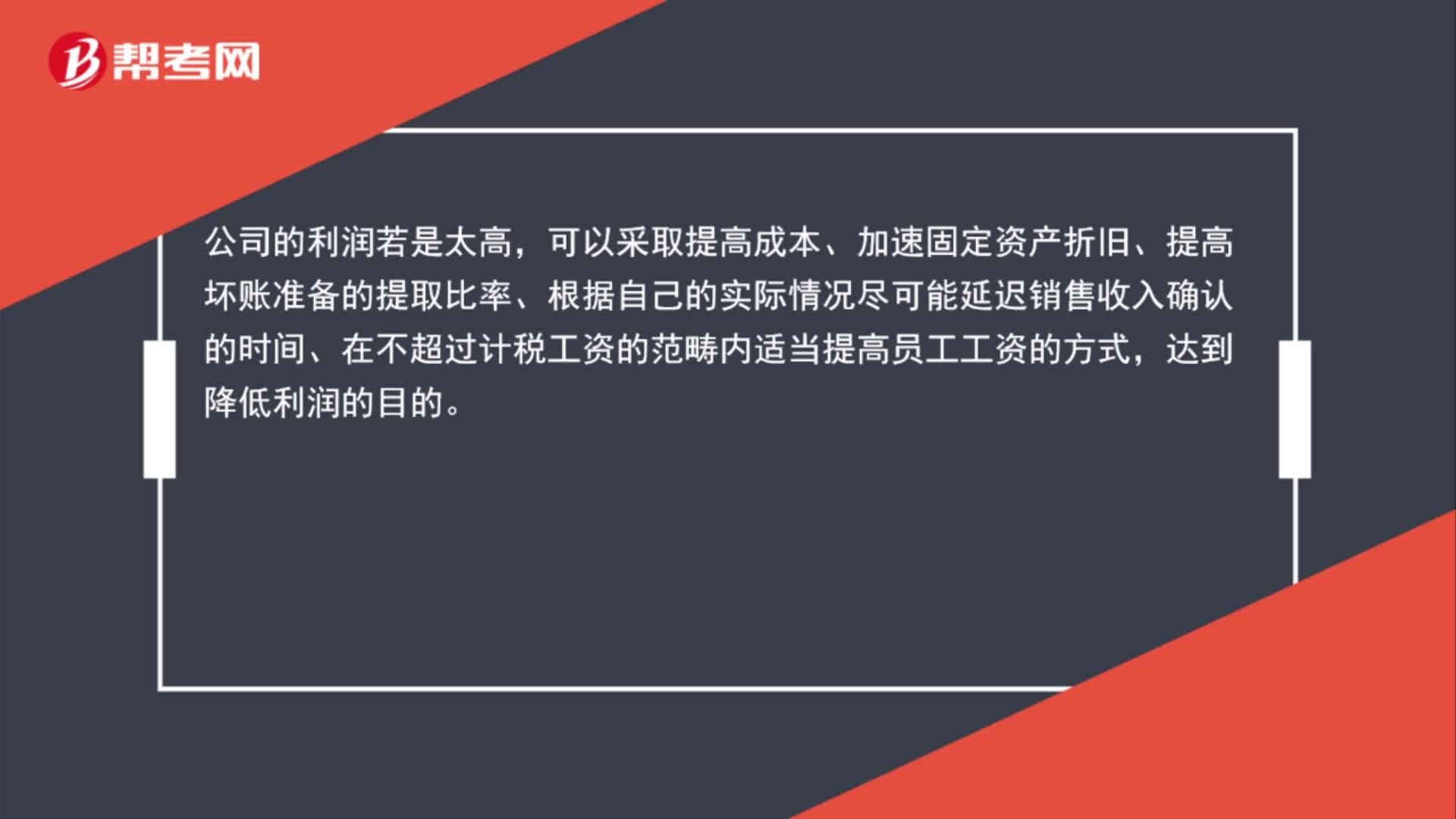

00:48利潤太高從哪里調整?:利潤太高從哪里調整?公司的利潤若是太高,可以采取提高成本、加速固定資產折舊、提高壞賬準備的提取比率、根據(jù)自己的實際情況盡可能延遲銷售收入確認的時間、在不超過計稅工資的范疇內適當提高員工工資的方式,達到降低利潤的目的。

00:40

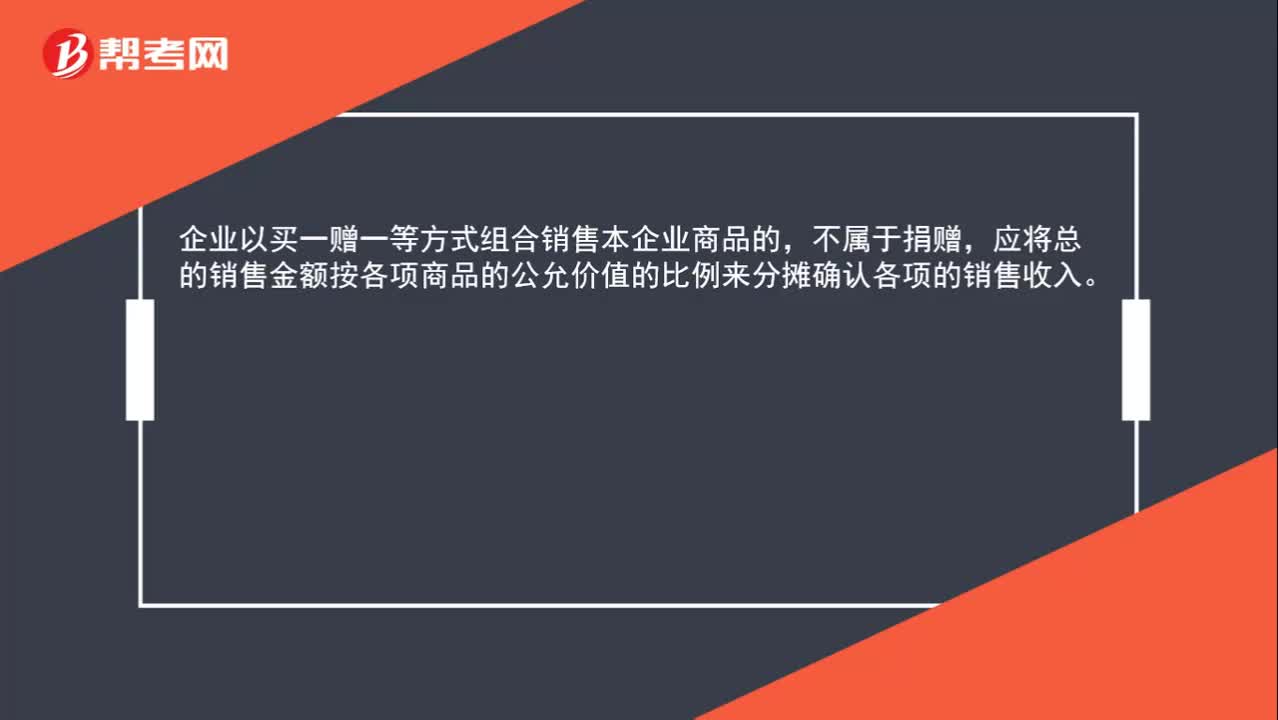

00:40業(yè)以買一贈一等方式組合銷售本企業(yè)商品的,屬于捐贈嗎?:屬于捐贈嗎?企業(yè)以買一贈一等方式組合銷售本企業(yè)商品的,不屬于捐贈,應將總的銷售金額按各項商品的公允價值的比例來分攤確認各項的銷售收入。

07:25

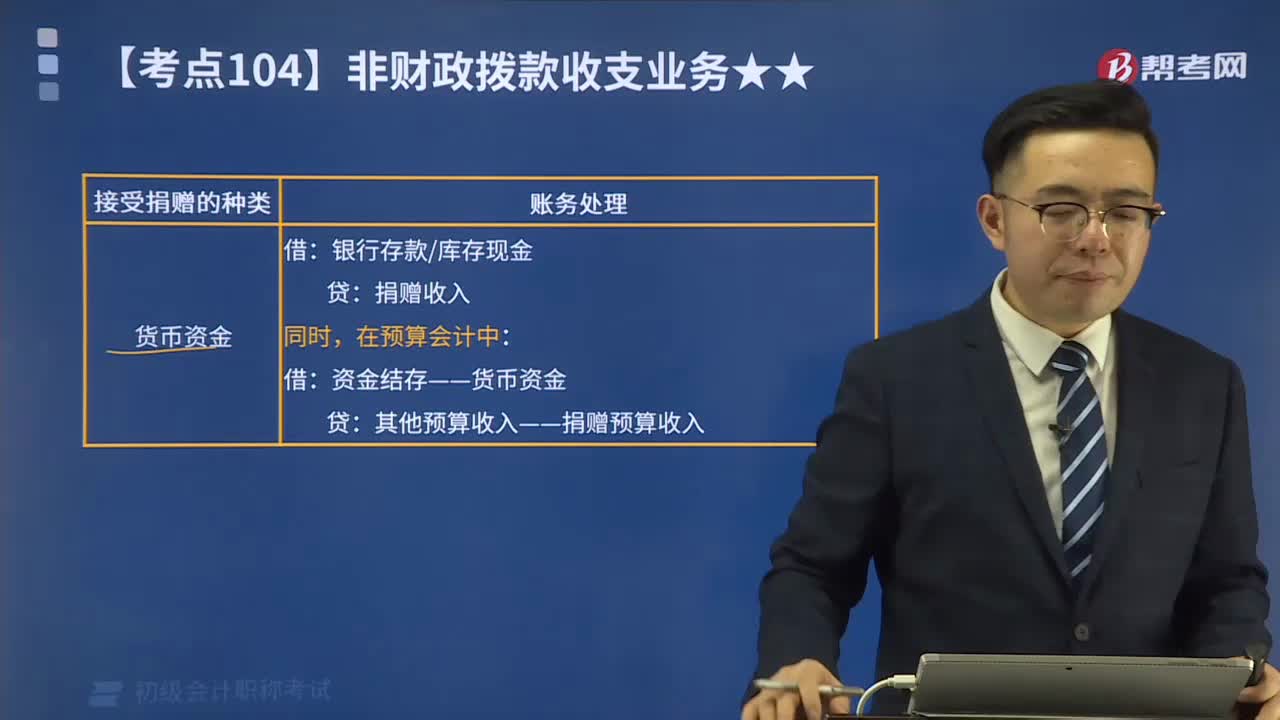

07:25捐贈(預算)收入和支出分別指什么?:捐贈(預算)收入和支出分別指什么?包括現(xiàn)金捐贈收入和非現(xiàn)金捐贈收入。捐贈預算收入指單位接受捐贈的現(xiàn)金資產。【例8-6】某事業(yè)單位部分事業(yè)收入采用財政專戶返還的方式管理。該單位收到應上繳財政專戶的事業(yè)收入5 000 000元。該單位將上述款項上繳財政專戶。該單位收到從財政專戶返還的事業(yè)收入5 000 000元。向財政專戶上繳款項時,收到從財政專戶返還的事業(yè)收入時:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日