初級會計職稱考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:07

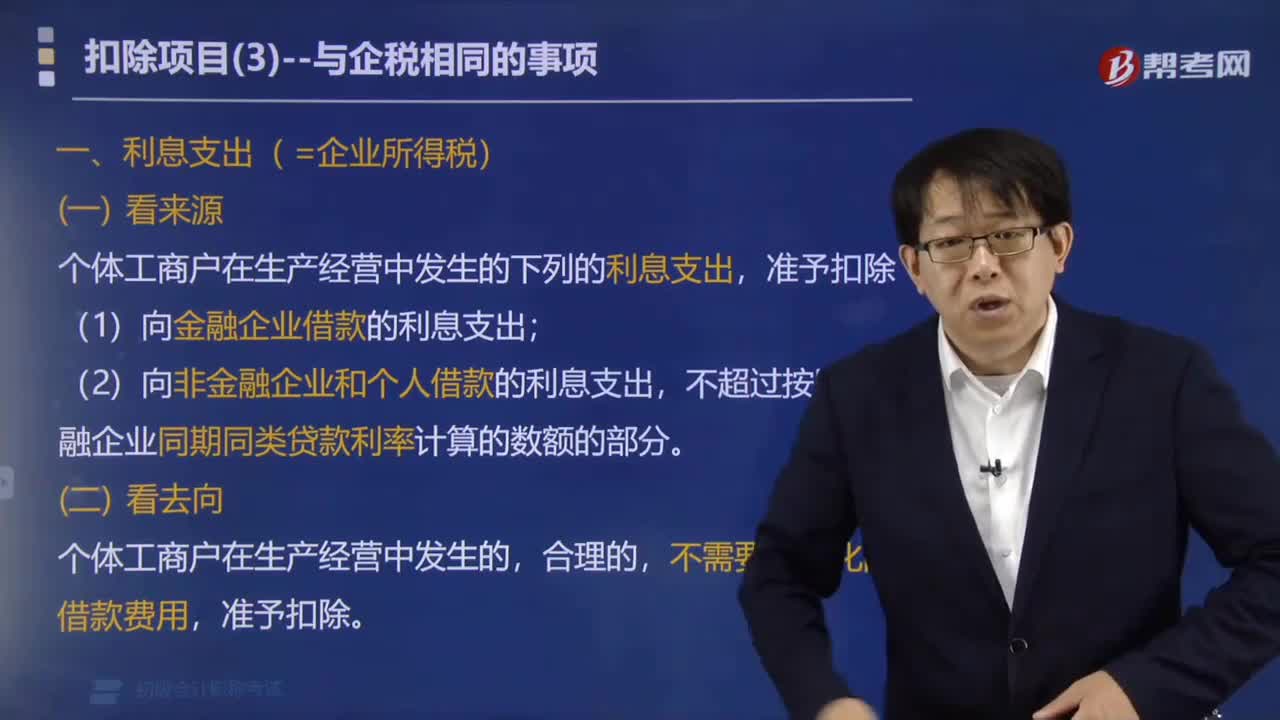

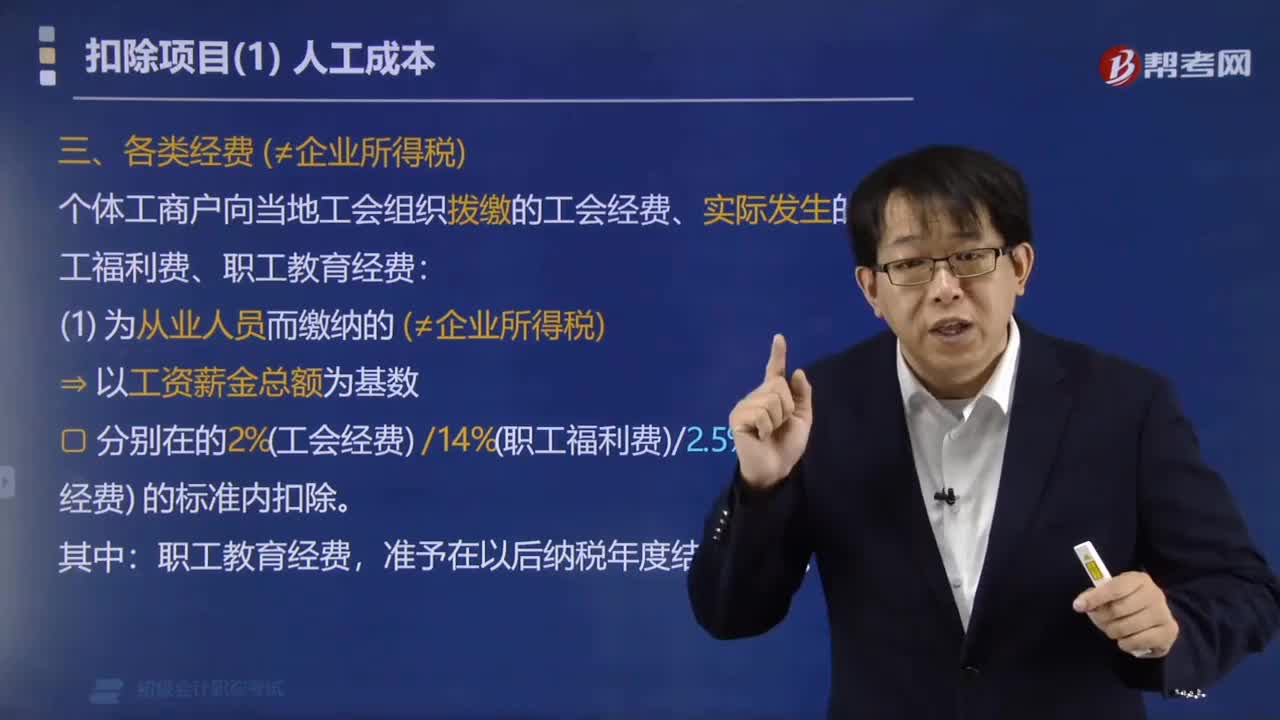

02:07個體工商戶繳納的各類經費在個人所得稅稅前如何扣除?:個體工商戶繳納的各類經費在個人所得稅稅前如何扣除?個體工商戶向當?shù)毓M織撥繳的工會經費、實際發(fā)生的職工福利費、職工教育經費:?以工資薪金總額為基數(shù):分別在的2%(工會經費)14%(職工福利費)2.5%(職工教育經費)的標準內扣除,(2)為業(yè)主本人繳納的(≠企業(yè)所得稅),分別在的2%(工會經費)14%(職工福利費)2.5%(職工教育經費)的標準內扣除:準予在以后納稅年度結轉扣除。

01:12

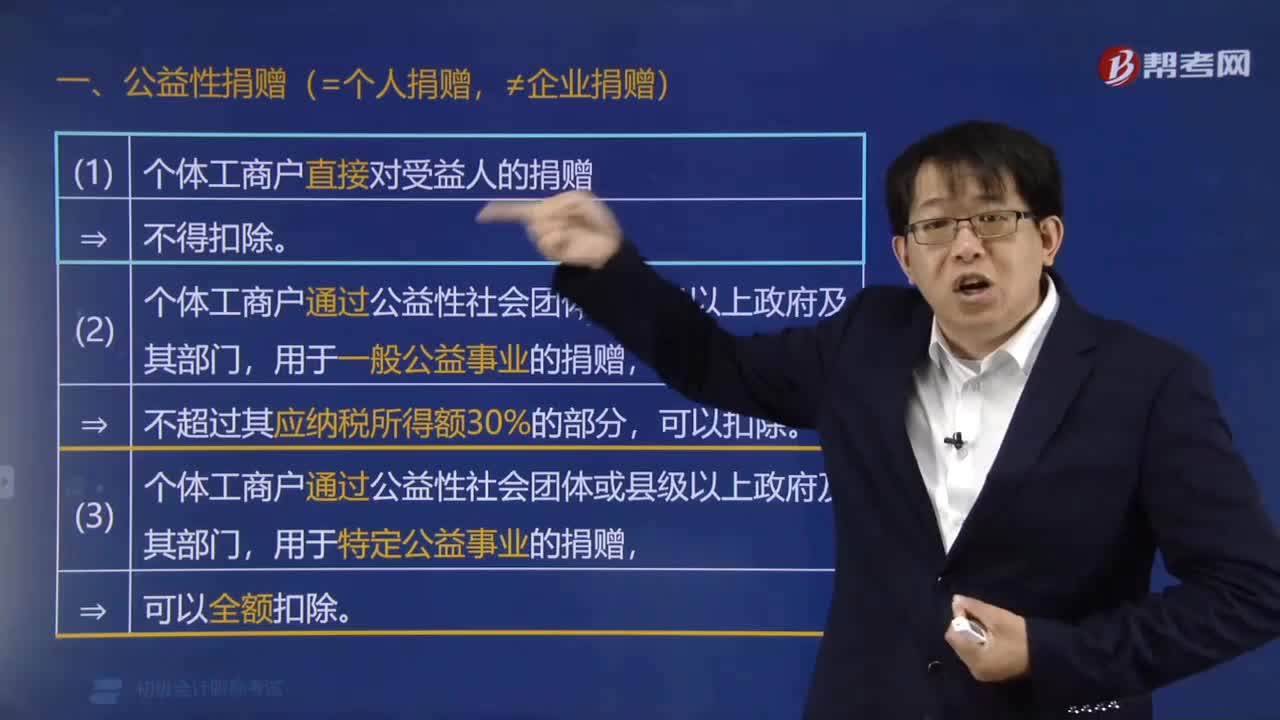

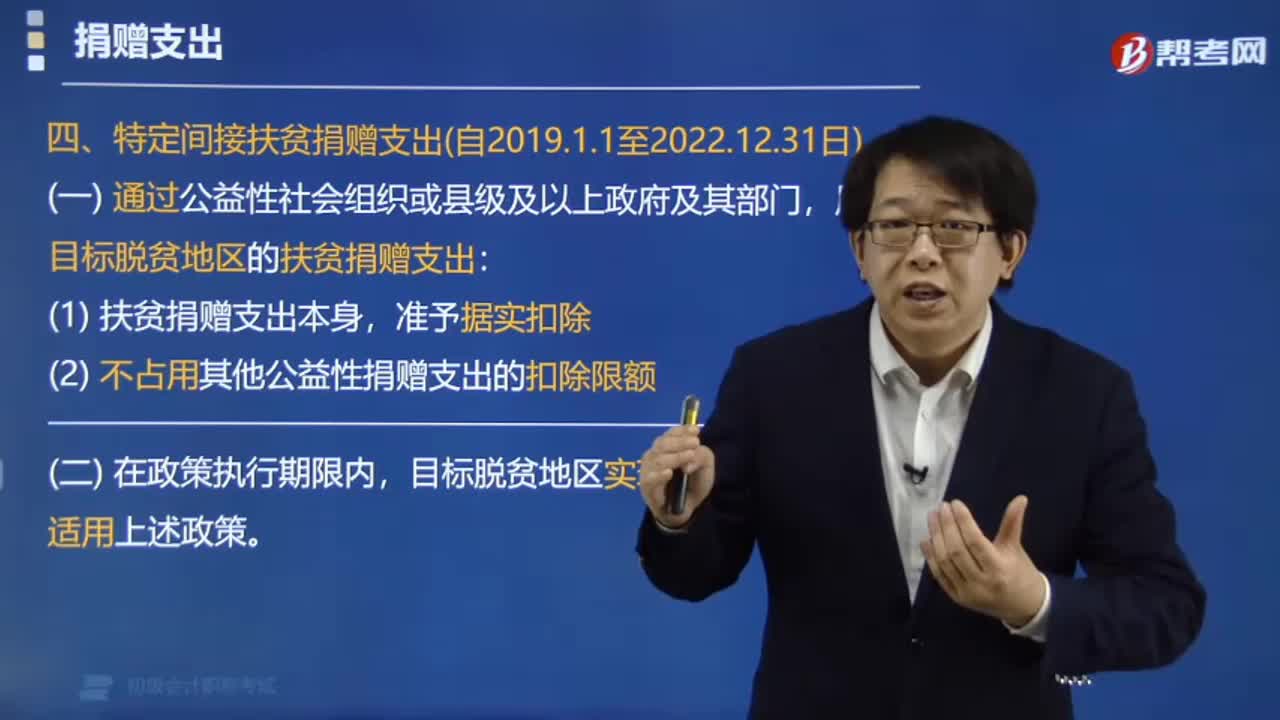

01:12特定間接扶貧捐贈支出的內容包括哪些?:特定間接扶貧捐贈支出的內容包括:(1)扶貧捐贈支出本身,(2)不占用其他公益性捐贈支出的扣除限額。通過公益性社會團體向目標貧困地區(qū)扶貧捐款4萬元。已知公益性捐贈支出不超過年度利潤總額的12%的部分,準予在計算應納稅所得額時扣除。甲公司在計算2019年度企業(yè)所得稅應納稅所得額時,準予扣除的捐贈額為( )。【解析】(1)直接捐贈的6萬元不得扣除企業(yè)通過公益性社會組織或者縣級以上人民政府及其組成部門

01:12

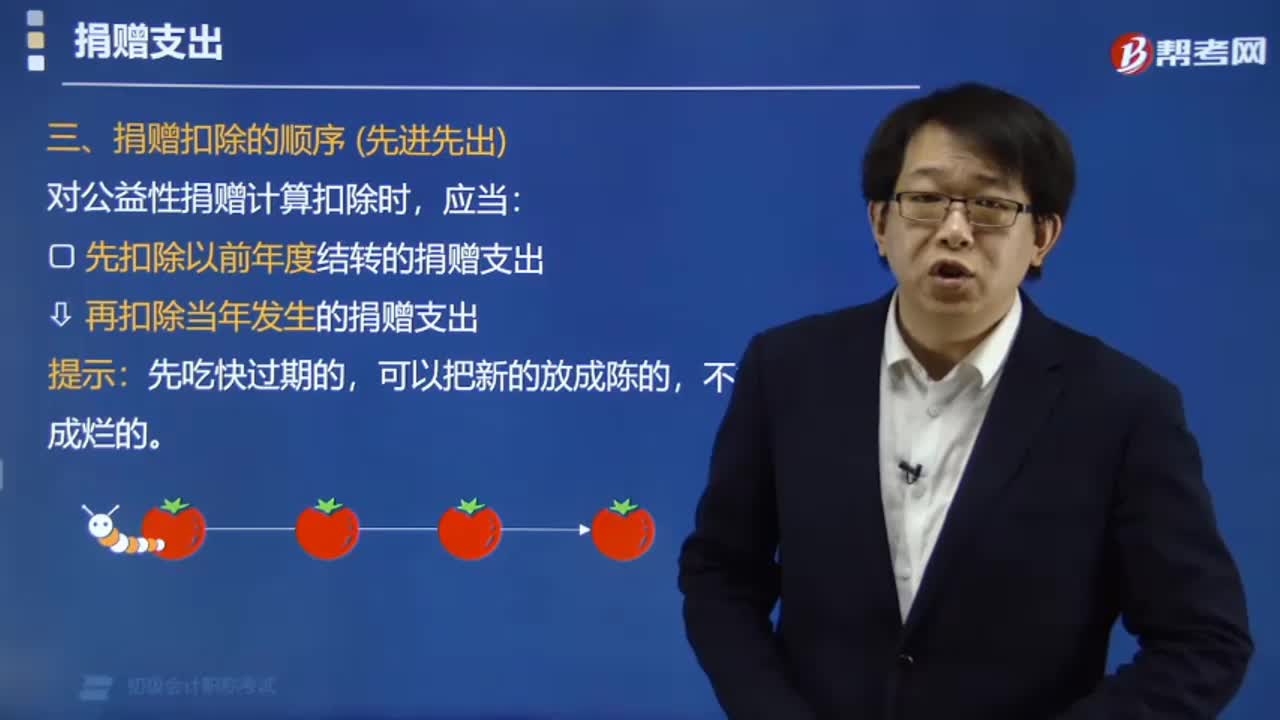

01:12捐贈扣除的順序有哪些規(guī)定?:捐贈扣除的順序有哪些規(guī)定?根據《中華人民共和國企業(yè)所得稅法》和《中華人民共和國企業(yè)所得稅法實施條例》的有關規(guī)定,現(xiàn)就公益性捐贈支出企業(yè)所得稅稅前結轉扣除有關政策通知如下:企業(yè)在對公益性捐贈支出計算扣除時,先扣除以前年度結轉的捐贈支出,下面是針對初級會計考試的知識點舉出的例題,希望大家能結合習題掌握知識點,【例題·判斷題】企業(yè)在對公益性捐贈支出計算扣除時,應當先扣除當年發(fā)生的捐贈支出。

00:58

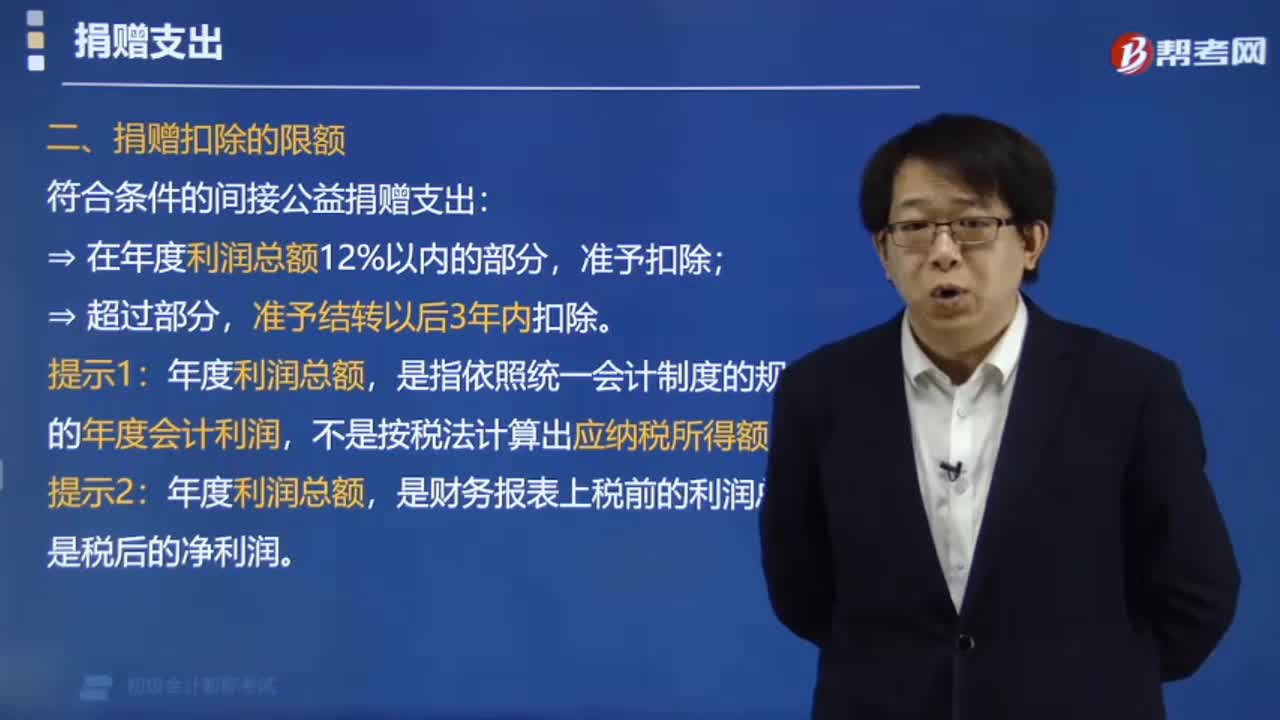

00:58捐贈扣除的限額是多少?:捐贈扣除的限額是多少?符合條件的間接公益捐贈支出:? 在年度利潤總額12%以內的部分,準予扣除;準予結轉以后3年內扣除。是指依照統(tǒng)一會計制度的規(guī)定計算的年度會計利潤,不是按稅法計算出應納稅所得額。年度利潤總額,是財務報表上稅前的利潤總額,不是稅后的凈利潤。【例題·單選題】甲公司2015年度實現(xiàn)利潤總額30萬元,甲公司在計算2015年度企業(yè)所得稅應納稅所得額時,準予扣除的捐贈額為( )。

01:53

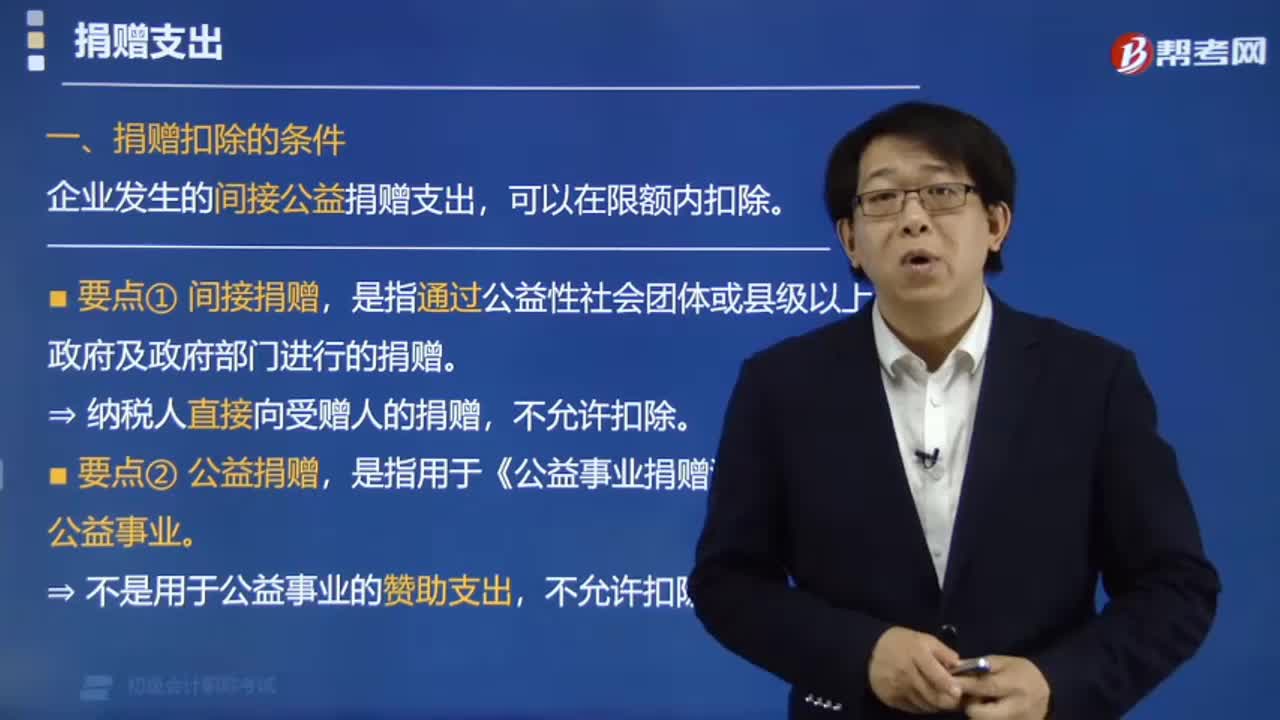

01:53捐贈扣除要具備什么條件?:捐贈扣除要具備什么條件?企業(yè)發(fā)生的間接公益捐贈支出,是指通過公益性社會團體或縣級以上政府及政府部門進行的捐贈。是指用于《公益事業(yè)捐贈法》規(guī)定的公益事業(yè)。計算應納稅所得額時準予按一定比例扣除的公益、救濟性捐贈是( )。A.納稅人直接向某學校的捐贈。B.納稅人通過企業(yè)向自然災害地區(qū)的捐贈,C.納稅人通過電視臺向災區(qū)的捐贈,D.納稅人通過民政部門向貧困地區(qū)的捐贈。【解析】本題本題考核公益性捐贈

00:38

00:38接受捐贈收入要交企業(yè)所得稅嗎?:接受捐贈收入要交企業(yè)所得稅嗎?接受捐贈需要繳納企業(yè)所得稅。根據《國家稅務總局關于執(zhí)行〈企業(yè)會計制度〉需要明確的有關所得稅問題的通知》文件規(guī)定:納稅人接受捐贈的非貨幣性資產,須按接受捐贈時資產的入賬價值確認捐贈收入,并入當期應納稅所得,依法計算繳納企業(yè)所得稅。

00:44

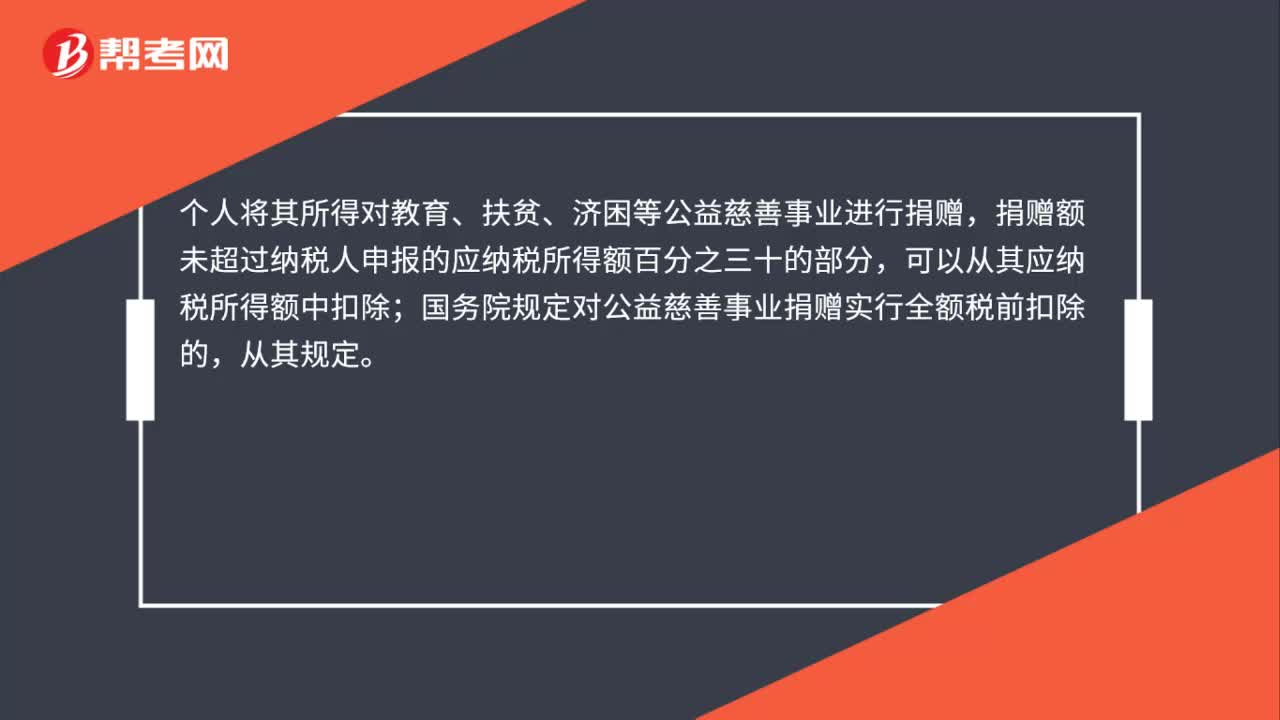

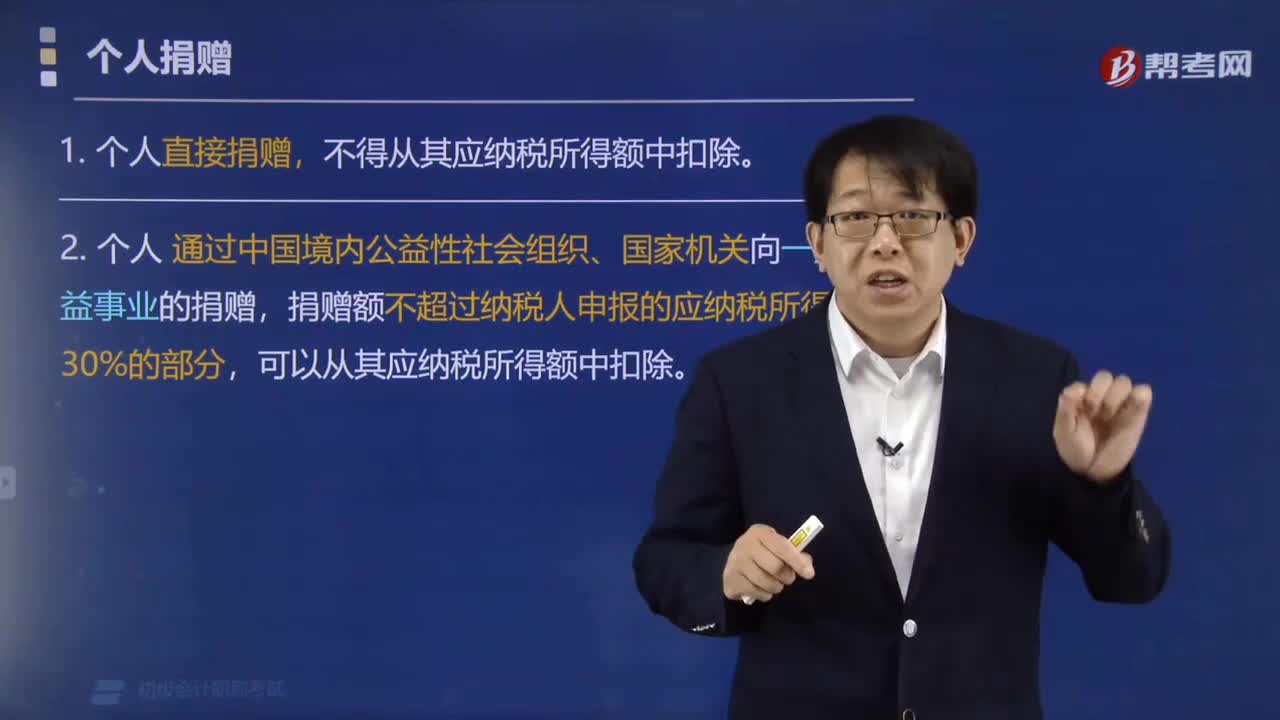

00:44公益性捐贈扣除應當符合什么條件?:公益性捐贈扣除應當符合什么條件?個人通過中華人民共和國境內公益性社會組織、縣級以上人民政府及其部門等國家機關,向教育、扶貧、濟困等公益慈善事業(yè)的捐贈,發(fā)生的公益捐贈支出,可按照個人所得稅法有關規(guī)定在計算應納稅所得額時扣除。上述所稱境內公益性社會組織,包括依法設立或登記并按規(guī)定條件和程序取得公益性捐贈稅前扣除資格的慈善組織,其他社會組織和群眾團體。

00:23

00:23單位組織捐贈的個人如何扣除?:單位組織捐贈的個人如何扣除?根據財稅2019年第99號公告規(guī)定,機關、企事業(yè)單位統(tǒng)一組織員工開展公益捐贈的,納稅人可以憑匯總開具的捐贈票據和員工明細單扣除。

01:12

01:12公益性捐贈稅前扣除資格不包括哪些?:公益性捐贈稅前扣除資格不包括哪些?根據《關于公益性捐贈稅前扣除有關事項的公告》(財政部公告2020年第27號)規(guī)定,應當取消其公益性捐贈稅前扣除資格:(一)未按本公告規(guī)定時間和要求向登記管理機關報送專項信息報告的;(二)最近一個年度用于公益慈善事業(yè)的支出不符合本公告第四條第三項規(guī)定的;(三)最近一個年度支出的管理費用不符合本公告第四條第四項規(guī)定的;

00:34

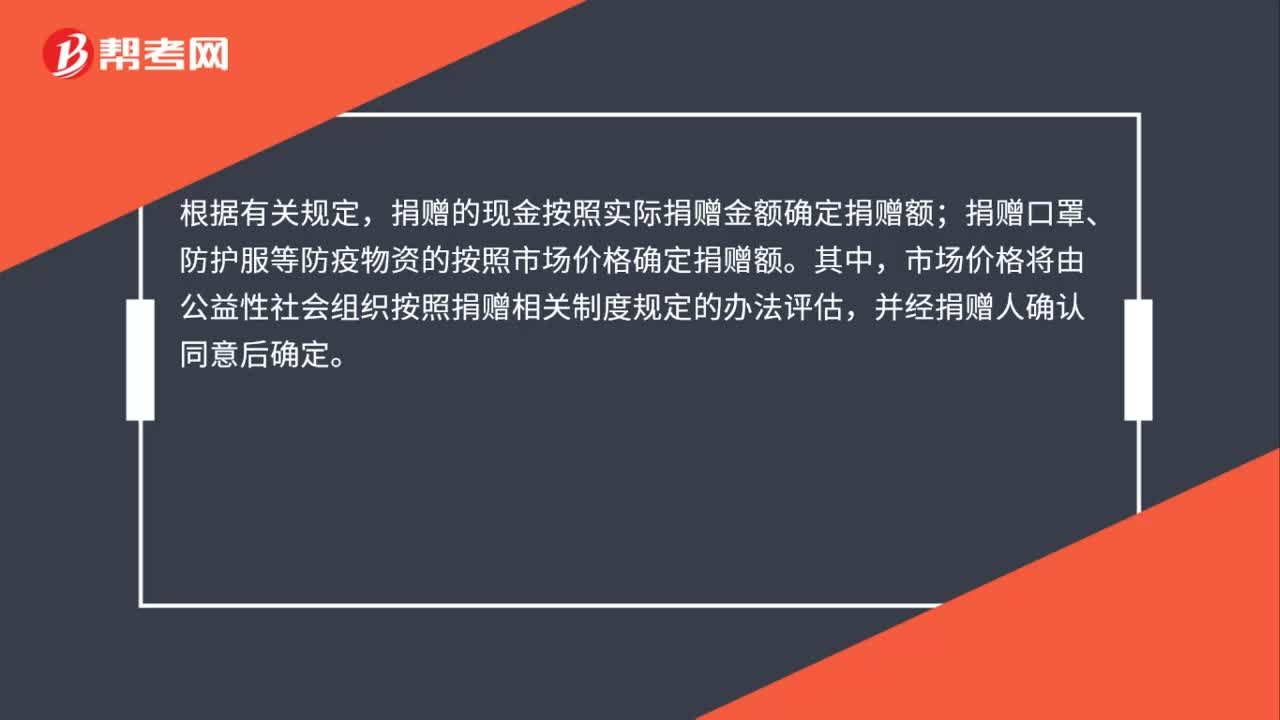

00:34個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?:個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?根據有關規(guī)定,捐贈的現(xiàn)金按照實際捐贈金額確定捐贈額;捐贈口罩、防護服等防疫物資的按照市場價格確定捐贈額。其中,市場價格將由公益性社會組織按照捐贈相關制度規(guī)定的辦法評估,并經捐贈人確認同意后確定。

00:55

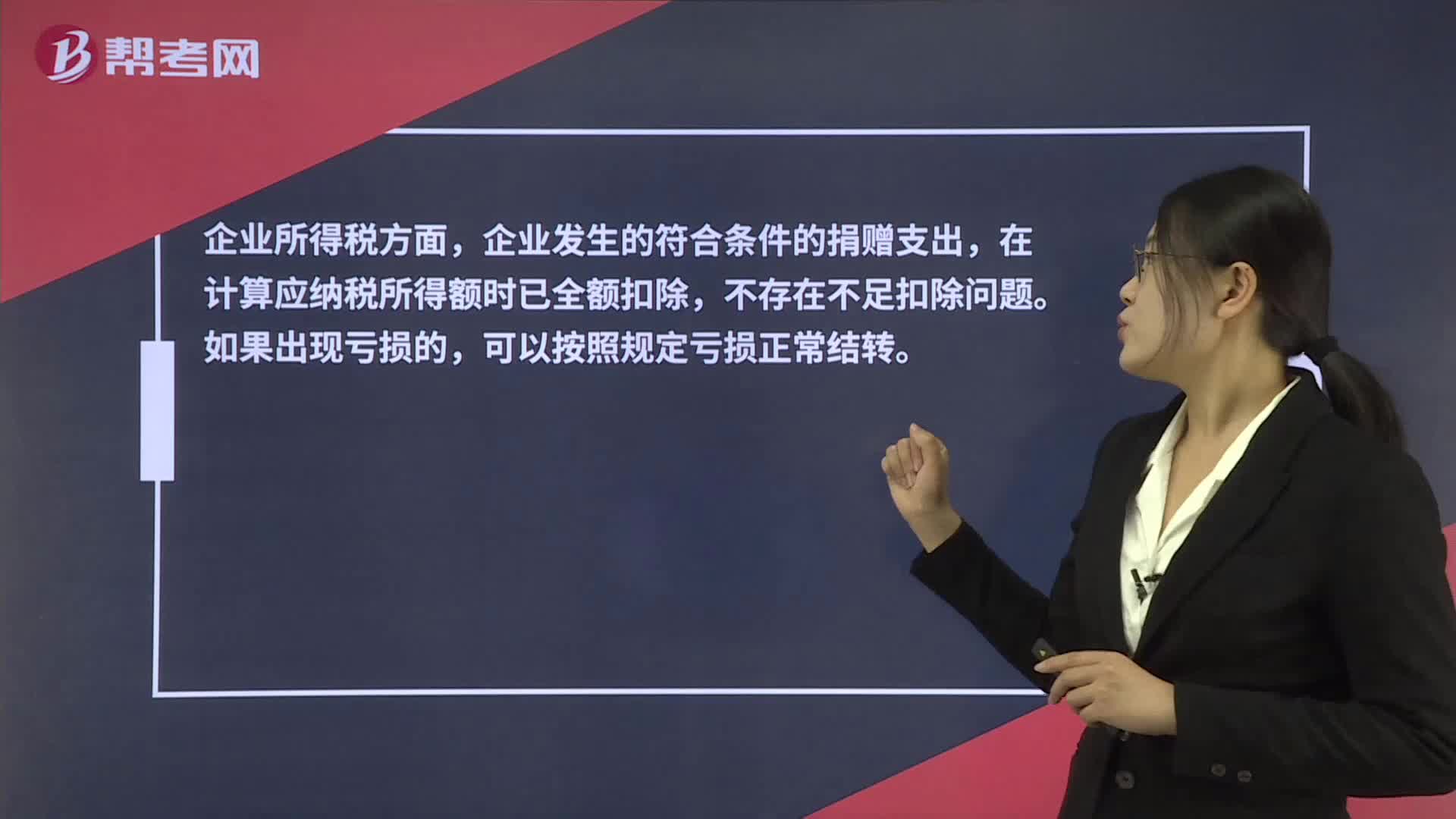

00:55關于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結轉?:關于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結轉?企業(yè)所得稅方面,企業(yè)發(fā)生的符合條件的捐贈支出,在計算應納稅所得額時已全額扣除,不存在不足扣除問題。如果出現(xiàn)虧損的,可以按照規(guī)定虧損正常結轉。個人所得稅方面,在現(xiàn)行個人所得稅法政策體系框架下,尚無結轉以后年度扣除的相關規(guī)定。因此,個人捐贈是不可以結轉以后年度扣除的。

07:25

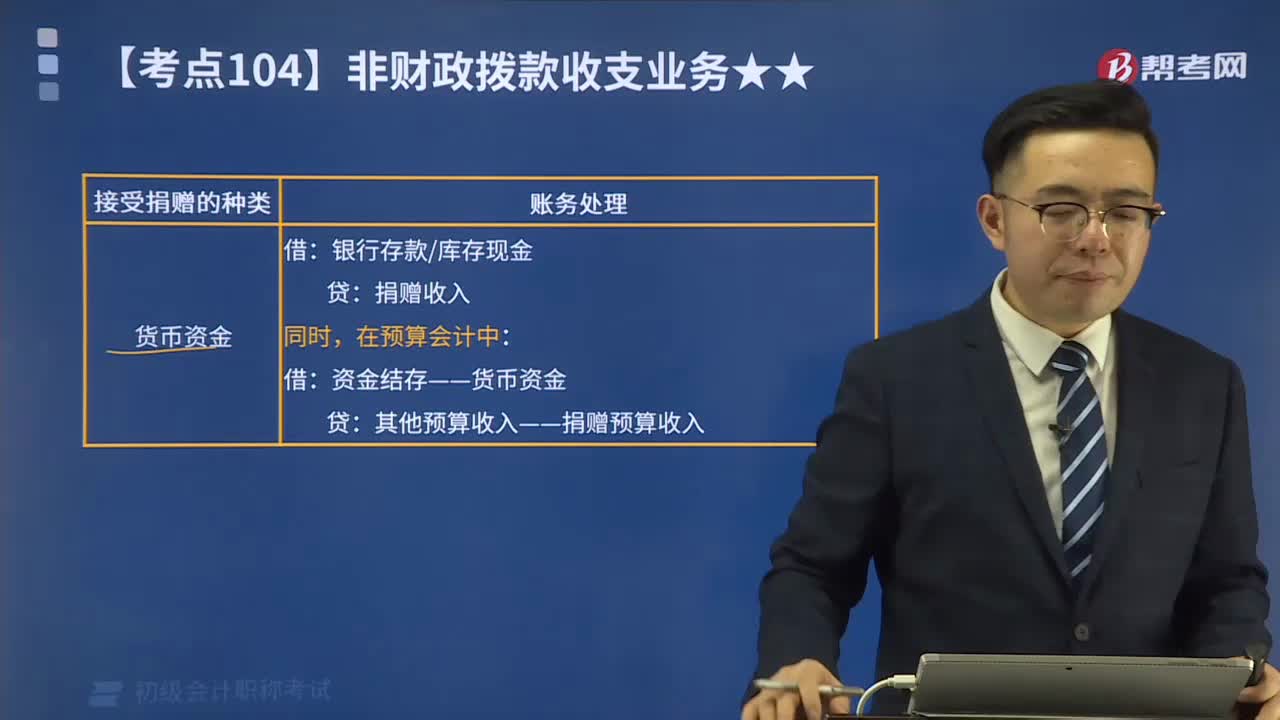

07:25捐贈(預算)收入和支出分別指什么?:捐贈(預算)收入和支出分別指什么?包括現(xiàn)金捐贈收入和非現(xiàn)金捐贈收入。捐贈預算收入指單位接受捐贈的現(xiàn)金資產。【例8-6】某事業(yè)單位部分事業(yè)收入采用財政專戶返還的方式管理。該單位收到應上繳財政專戶的事業(yè)收入5 000 000元。該單位將上述款項上繳財政專戶。該單位收到從財政專戶返還的事業(yè)收入5 000 000元。向財政專戶上繳款項時,收到從財政專戶返還的事業(yè)收入時:

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日