下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?:個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?根據(jù)有關(guān)規(guī)定,捐贈的現(xiàn)金按照實際捐贈金額確定捐贈額;捐贈口罩、防護(hù)服等防疫物資的按照市場價格確定捐贈額。其中,市場價格將由公益性社會組織按照捐贈相關(guān)制度規(guī)定的辦法評估,并經(jīng)捐贈人確認(rèn)同意后確定。

01:05

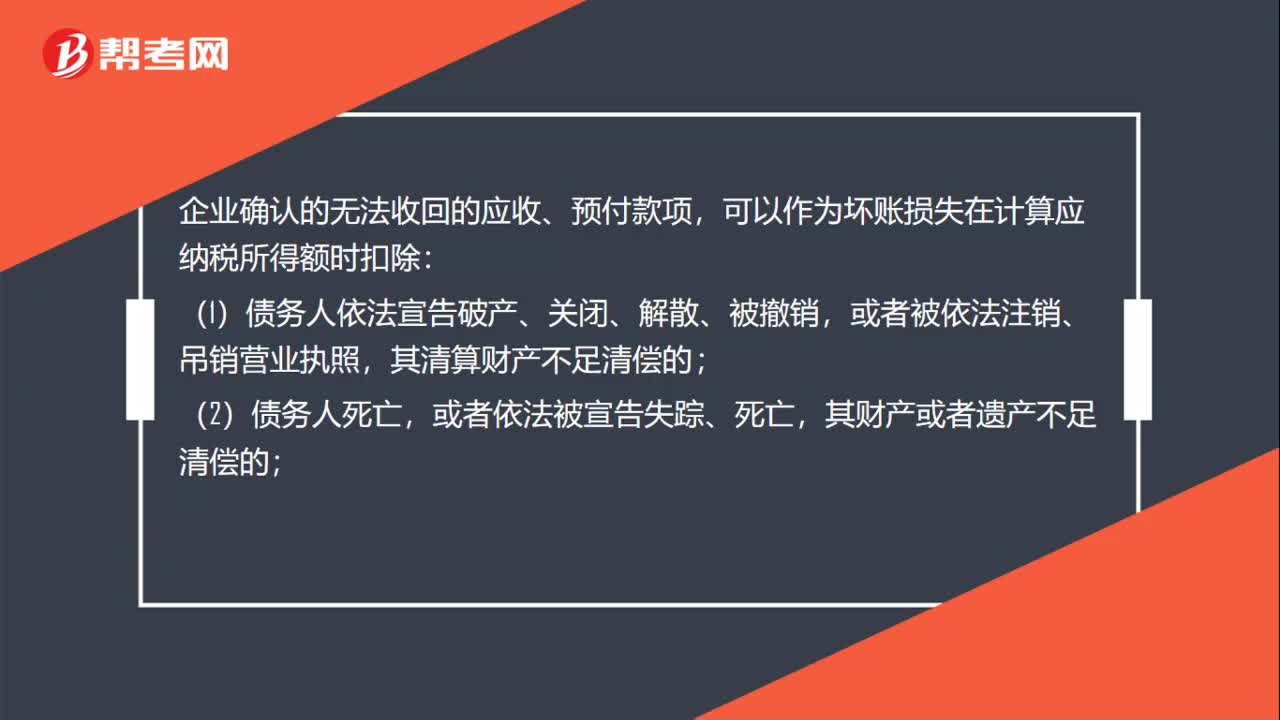

01:05確認(rèn)無法收回的款項計算應(yīng)納稅所得額時可扣除的有哪些?:確認(rèn)無法收回的款項計算應(yīng)納稅所得額時可扣除的有哪些?企業(yè)確認(rèn)的無法收回的應(yīng)收、預(yù)付款項,可以作為壞賬損失在計算應(yīng)納稅所得額時扣除:(1)債務(wù)人依法宣告破產(chǎn)、關(guān)閉、解散、被撤銷,其清算財產(chǎn)不足清償?shù)模唬?)債務(wù)人死亡,其財產(chǎn)或者遺產(chǎn)不足清償?shù)模唬?)債務(wù)人逾期3年以上未清償,且有確鑿證據(jù)證明已無力清償債務(wù)的;(4)與債務(wù)人達(dá)成債務(wù)重組協(xié)議或法院批準(zhǔn)破產(chǎn)重整計劃后。

01:18

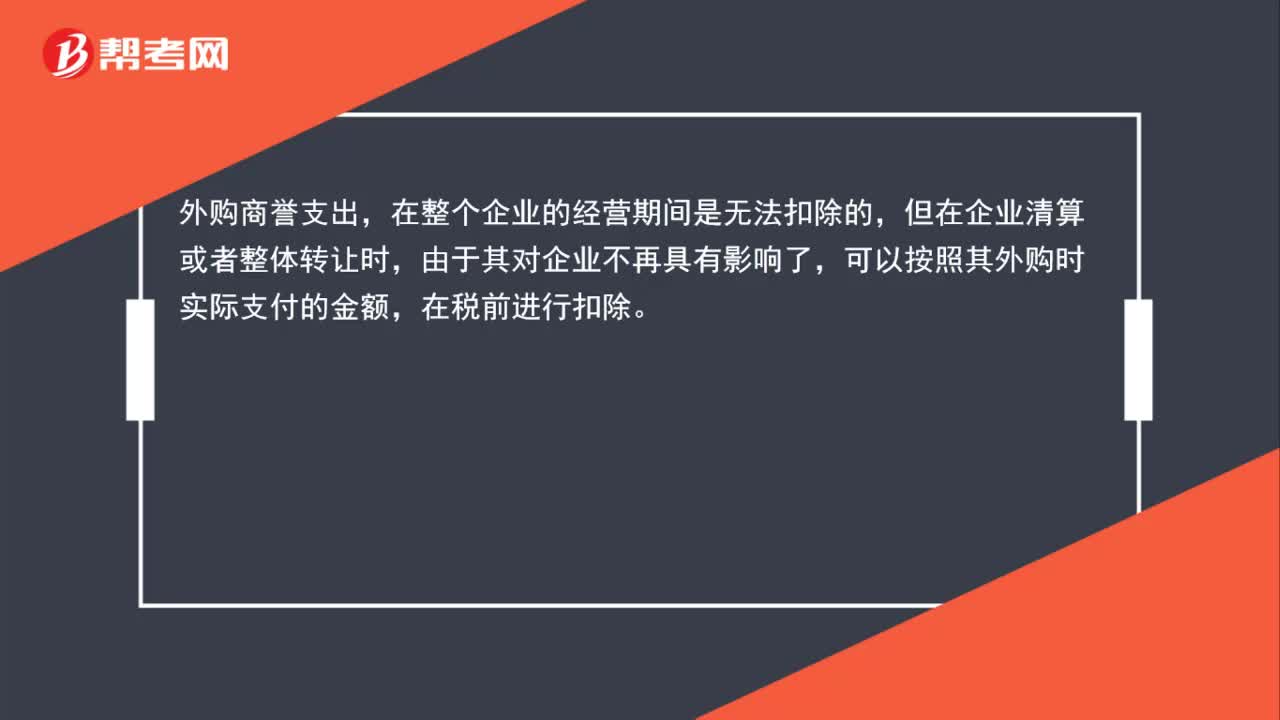

01:18為什么自創(chuàng)商譽(yù)不得扣除,外購商譽(yù)可以在稅前扣除?:為什么自創(chuàng)商譽(yù)不得扣除,外購商譽(yù)可以在稅前扣除?自創(chuàng)商譽(yù)支出,在任何時候都是不能稅前扣除的,因為其價值是無法具體衡量的。外購商譽(yù)支出,在整個企業(yè)的經(jīng)營期間是無法扣除的,但在企業(yè)清算或者整體轉(zhuǎn)讓時,由于其對企業(yè)不再具有影響了,可以按照其外購時實際支付的金額,在稅前進(jìn)行扣除。

02:40

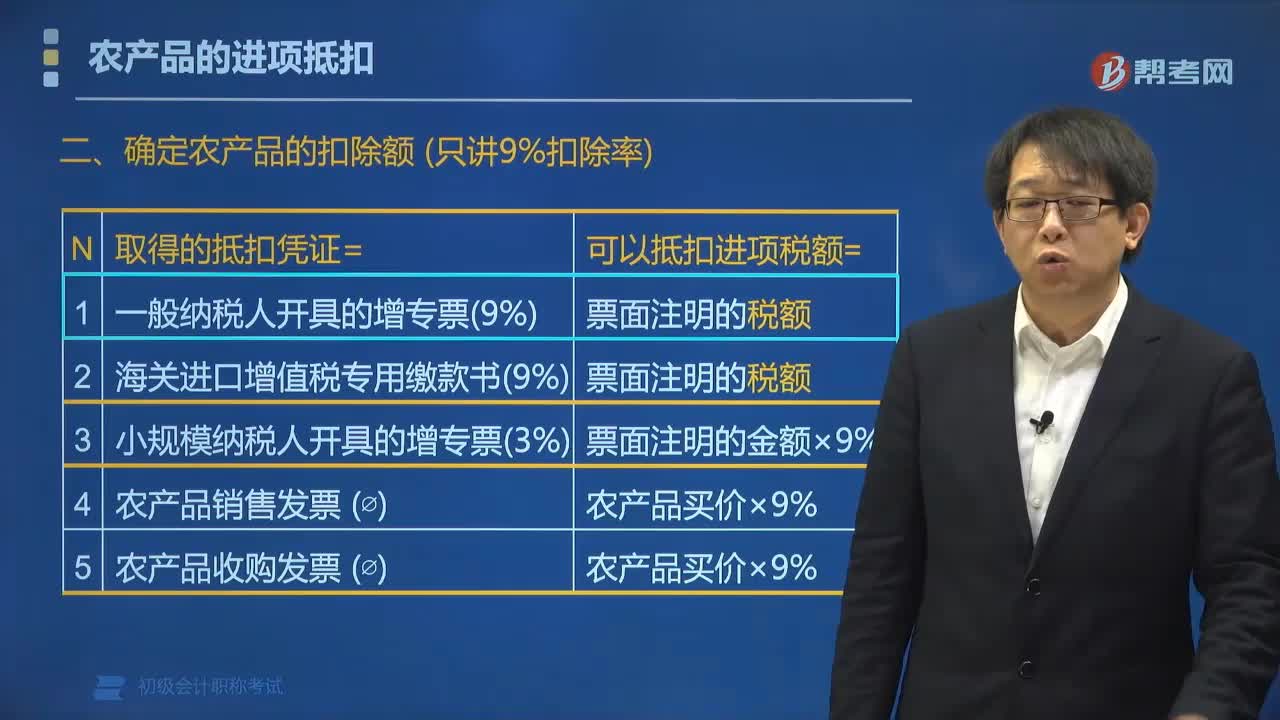

02:40如何確定農(nóng)產(chǎn)品可以扣除進(jìn)項稅額?:可以抵扣進(jìn)項稅額(票面注明的稅額)。(3)取得小規(guī)模納稅人開具的增值稅專用發(fā)票,從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的。以增值稅專用發(fā)票上注明的金額和9%的扣除率計算進(jìn)項稅額,下列關(guān)納稅人購進(jìn)農(nóng)產(chǎn)品抵扣進(jìn)項稅的處理。A.取得一般納稅人開具的增值稅專用發(fā)票,以增值稅專用發(fā)票上注明的增值稅額為進(jìn)項稅額。

00:57

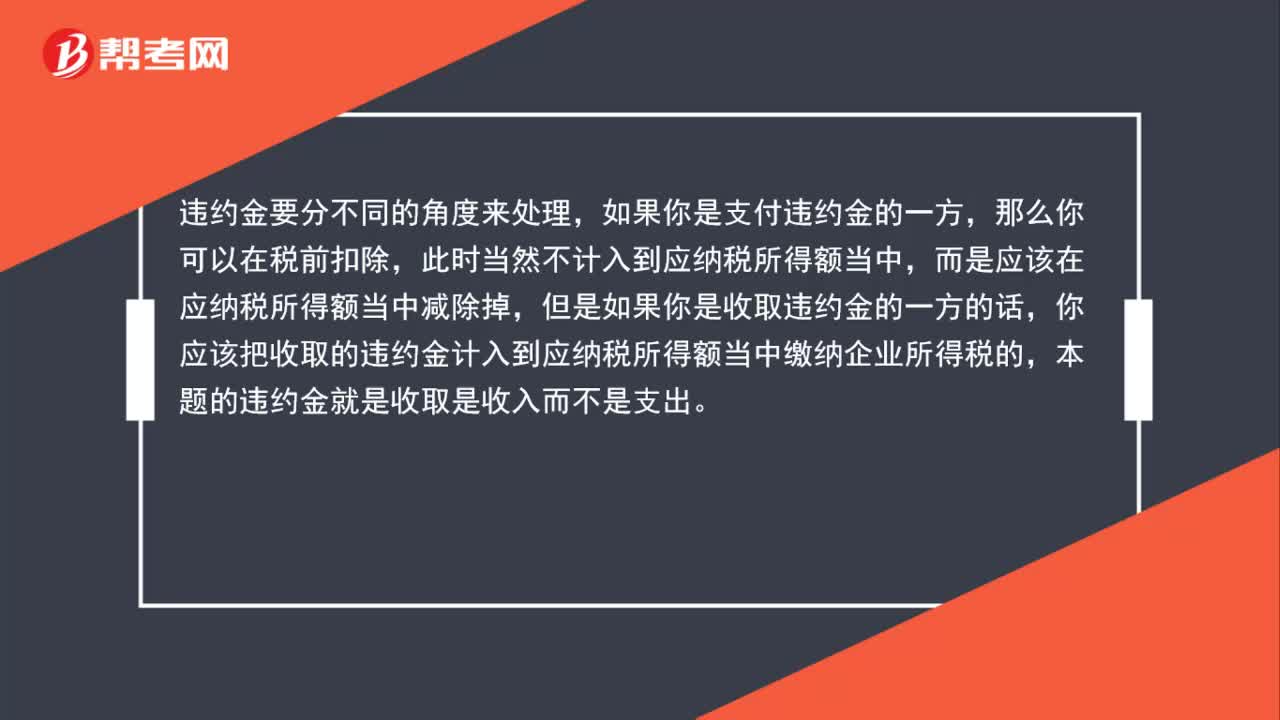

00:57違約金稅前可以扣除,為什么還要計入應(yīng)納稅所得額中?:違約金稅前可以扣除,為什么還要計入應(yīng)納稅所得額中?違約金要分不同的角度來處理,如果是支付違約金的一方,那么可以在稅前扣除,此時不計入到應(yīng)納稅所得額當(dāng)中,而應(yīng)在應(yīng)納稅所得額當(dāng)中減除掉。如果是收取違約金的一方,則應(yīng)該把收取的違約金計入到應(yīng)納稅所得額當(dāng)中繳納企業(yè)所得稅。

00:37

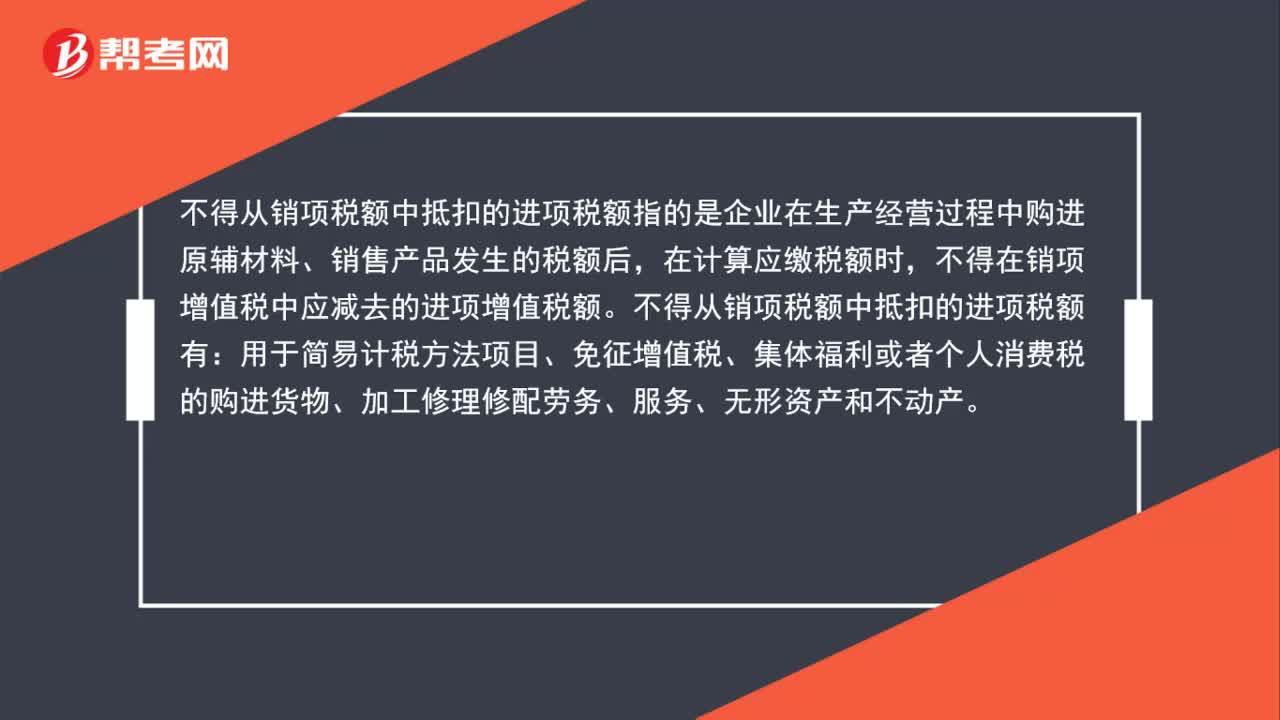

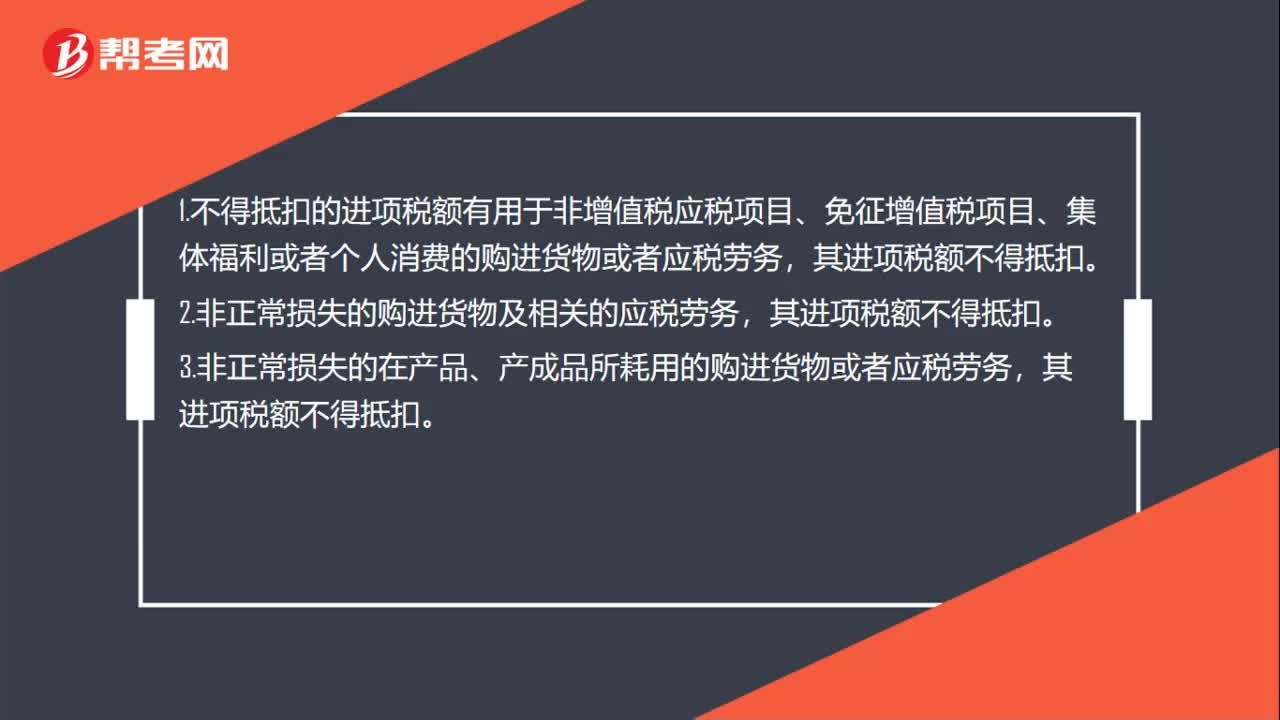

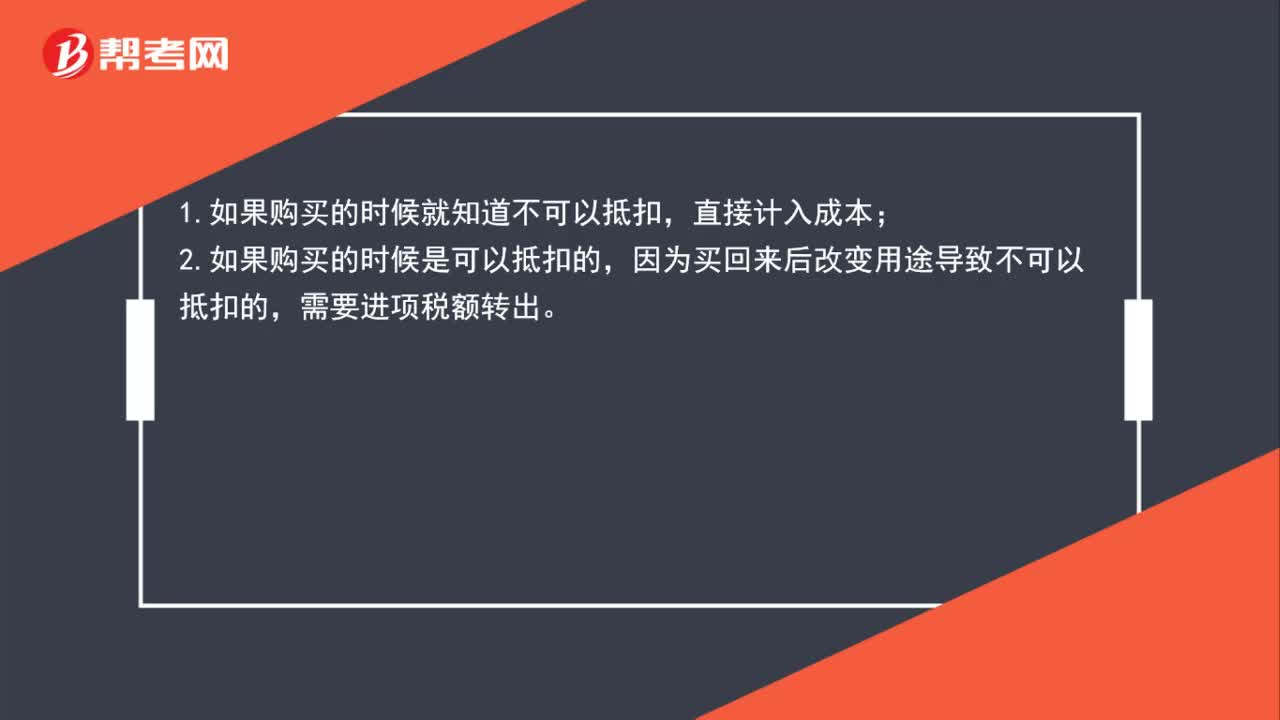

00:37進(jìn)項稅額不可抵扣時,何時計入成本,何時計入應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出)?:進(jìn)項稅額不可抵扣時,何時計入成本,何時計入應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出)?1.如果購買時就知道不可以抵扣,那么直接計入成本。2.如果購買時是可以抵扣的,但購買后改變用途導(dǎo)致不可以抵扣的,需要進(jìn)項稅額轉(zhuǎn)出。不能抵扣的進(jìn)項稅應(yīng)該在認(rèn)證后做進(jìn)項稅額轉(zhuǎn)出。

00:38

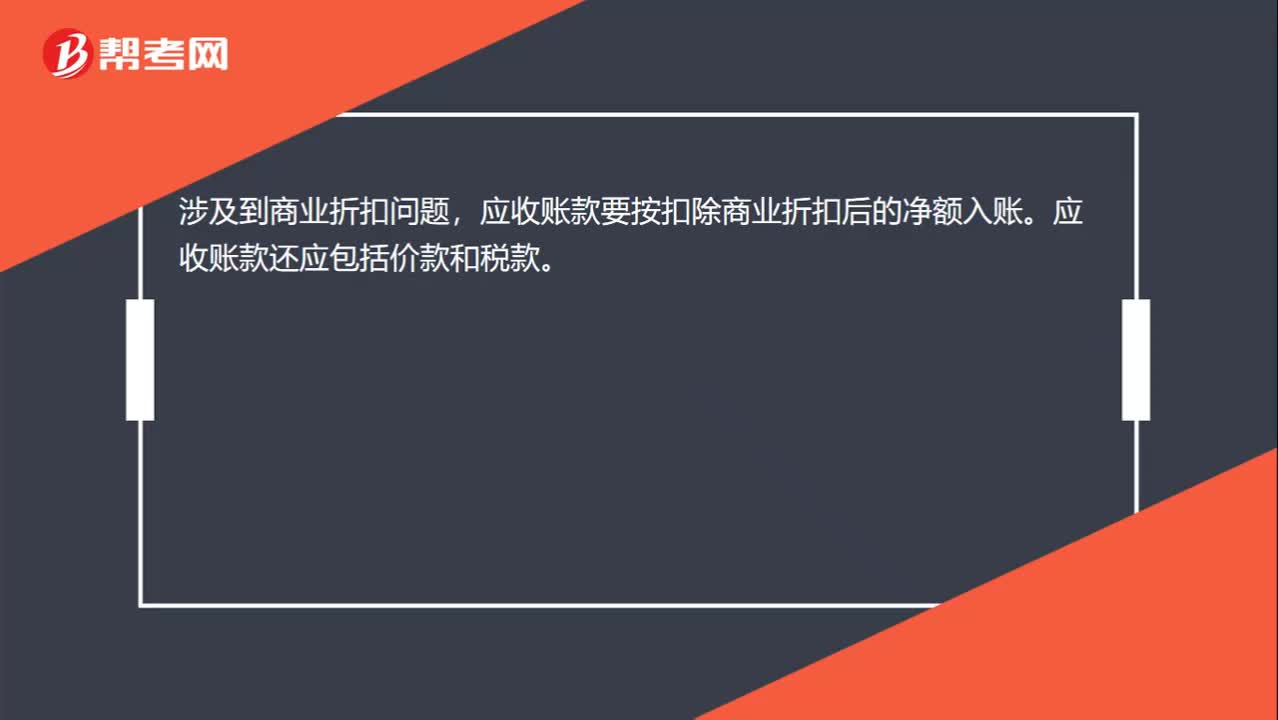

00:38應(yīng)收賬款入賬金額是否扣除商業(yè)折扣?:應(yīng)收賬款入賬金額是否扣除商業(yè)折扣?涉及到商業(yè)折扣問題,應(yīng)收賬款要按扣除商業(yè)折扣后的凈額入賬。應(yīng)收賬款還應(yīng)包括價款和稅款。

00:55

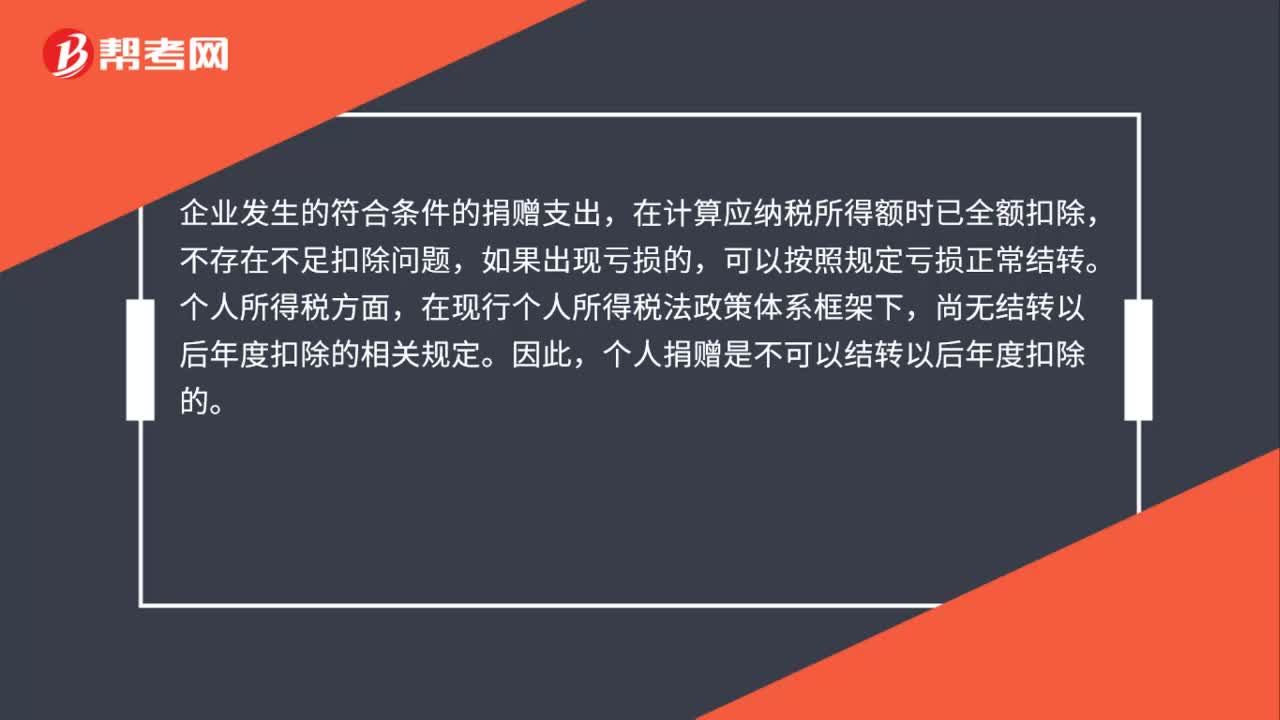

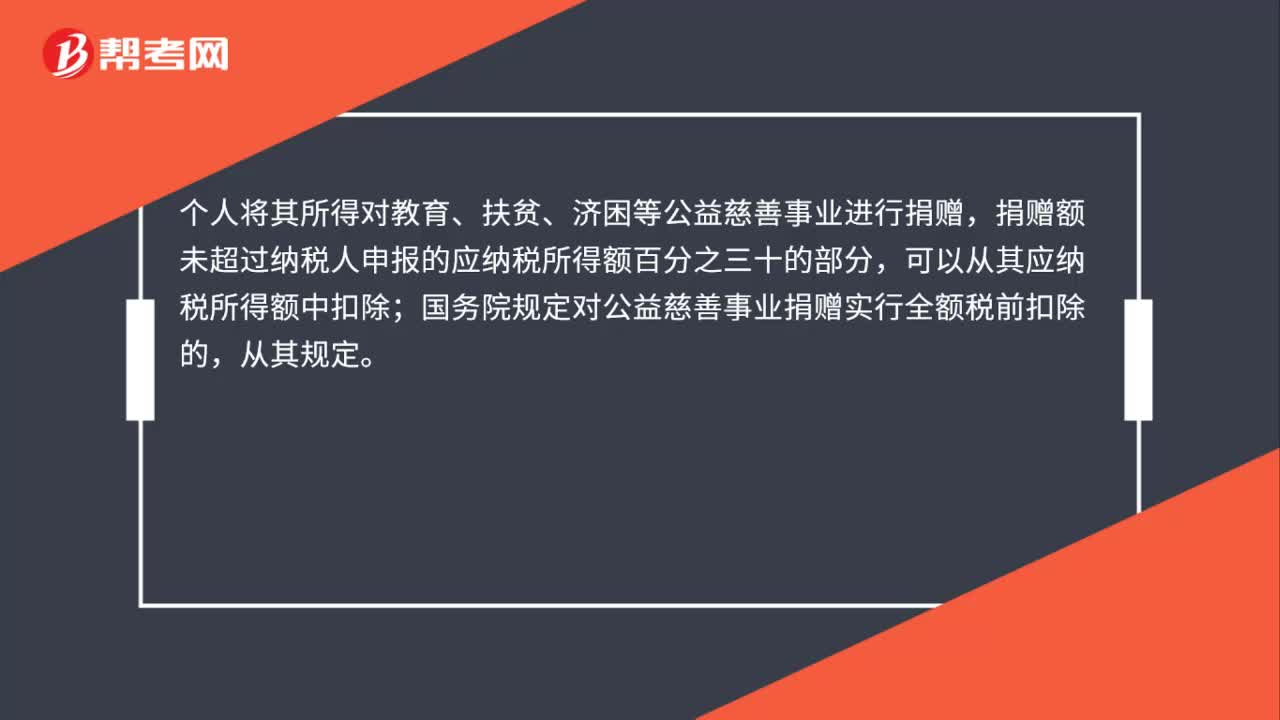

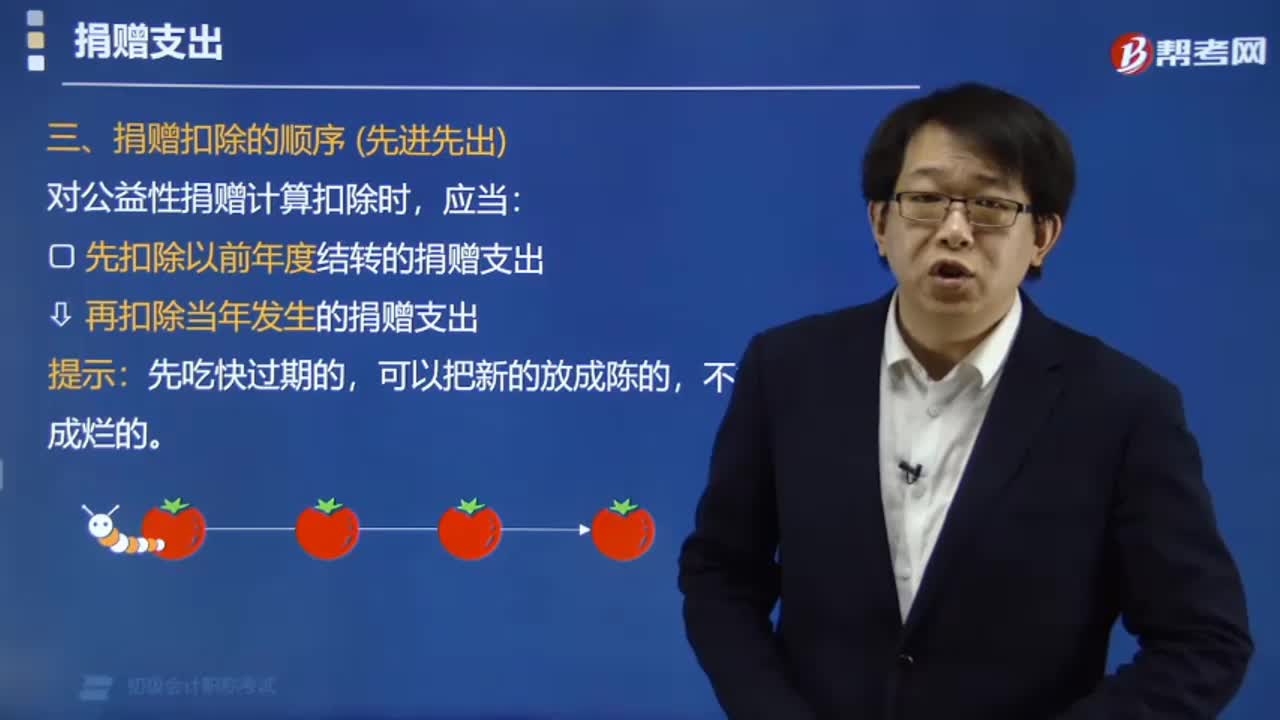

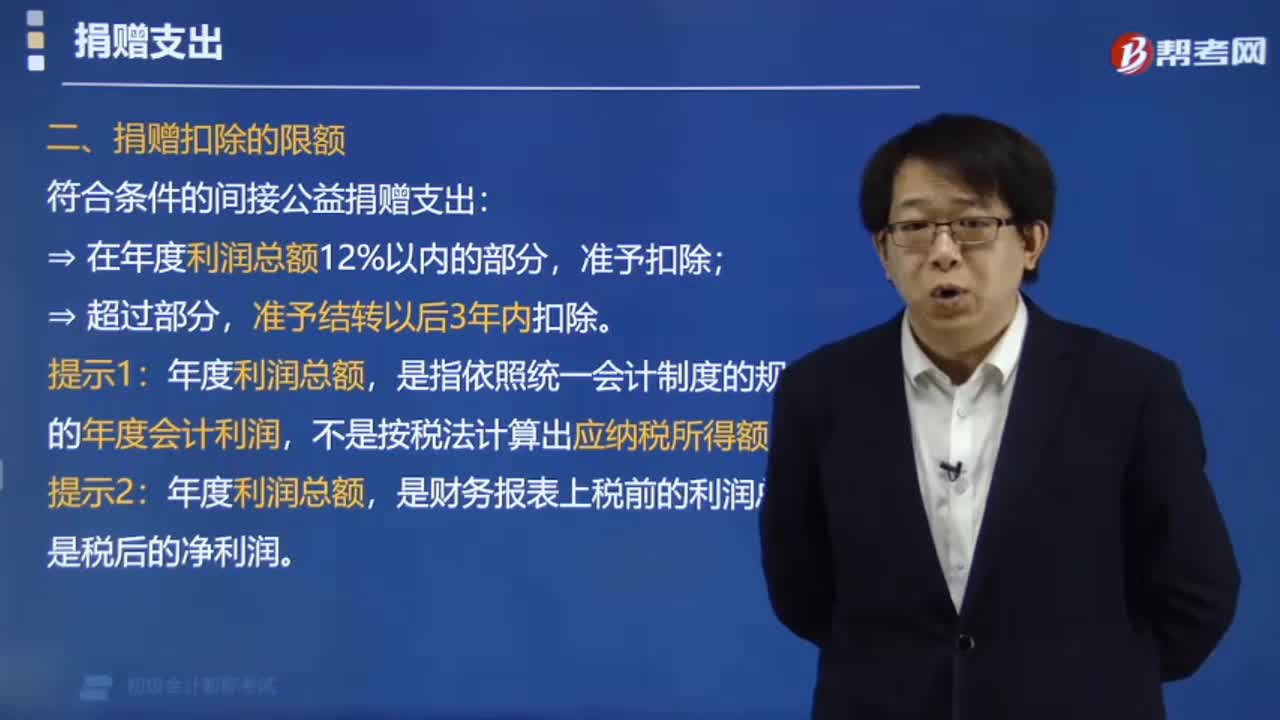

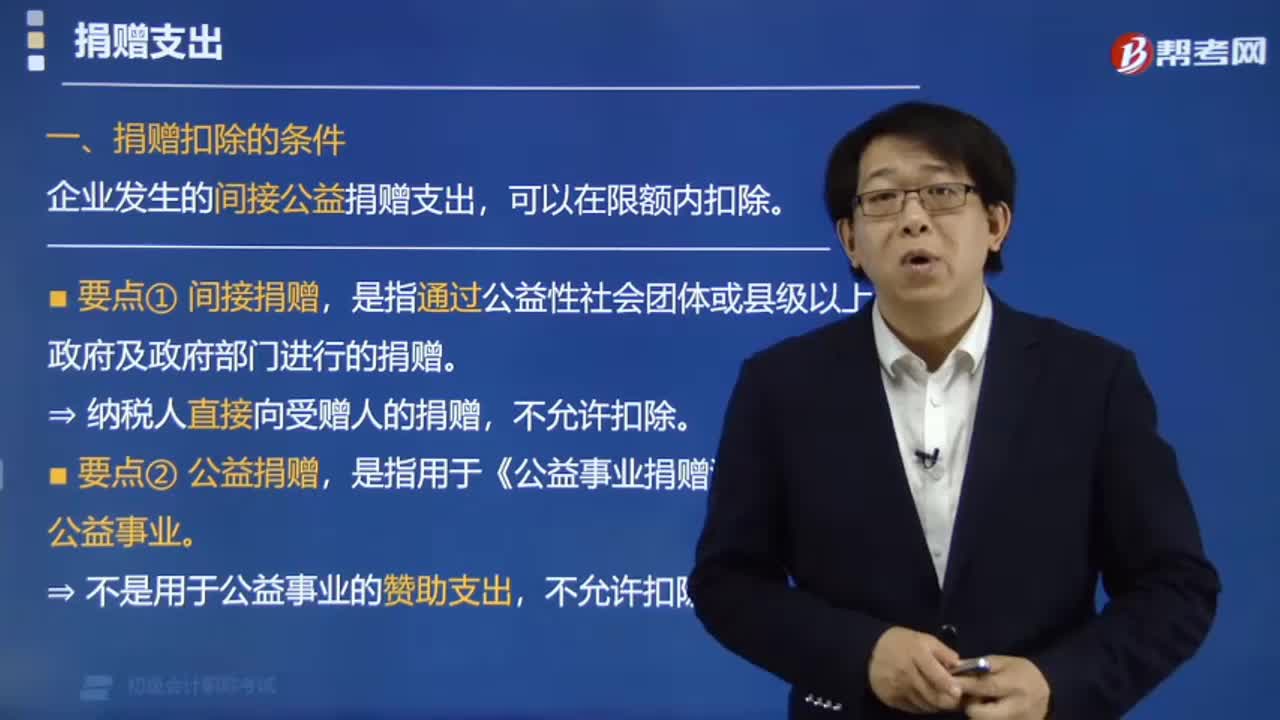

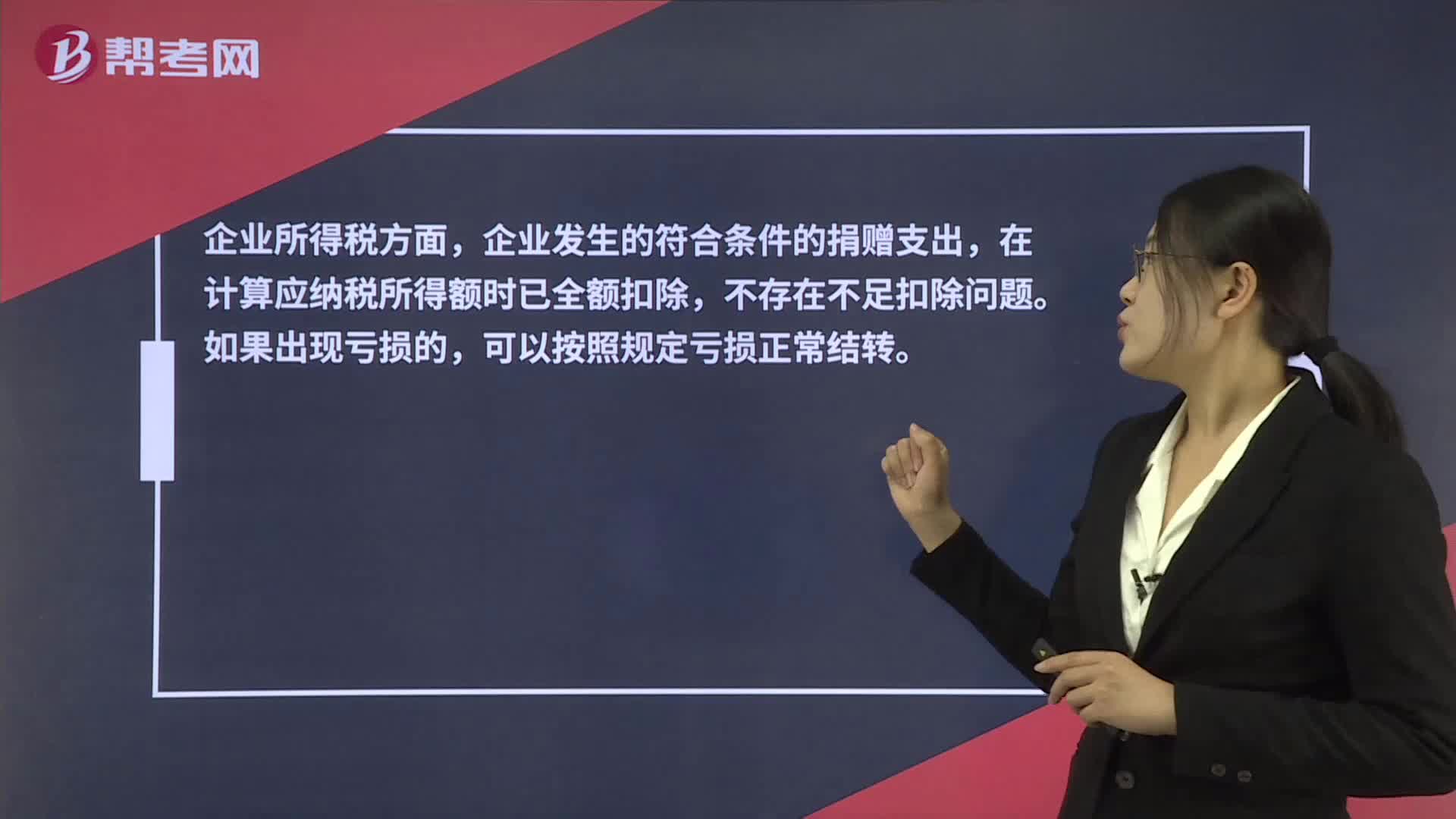

00:55關(guān)于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結(jié)轉(zhuǎn)?:關(guān)于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結(jié)轉(zhuǎn)?企業(yè)所得稅方面,企業(yè)發(fā)生的符合條件的捐贈支出,在計算應(yīng)納稅所得額時已全額扣除,不存在不足扣除問題。如果出現(xiàn)虧損的,可以按照規(guī)定虧損正常結(jié)轉(zhuǎn)。個人所得稅方面,在現(xiàn)行個人所得稅法政策體系框架下,尚無結(jié)轉(zhuǎn)以后年度扣除的相關(guān)規(guī)定。因此,個人捐贈是不可以結(jié)轉(zhuǎn)以后年度扣除的。

00:44

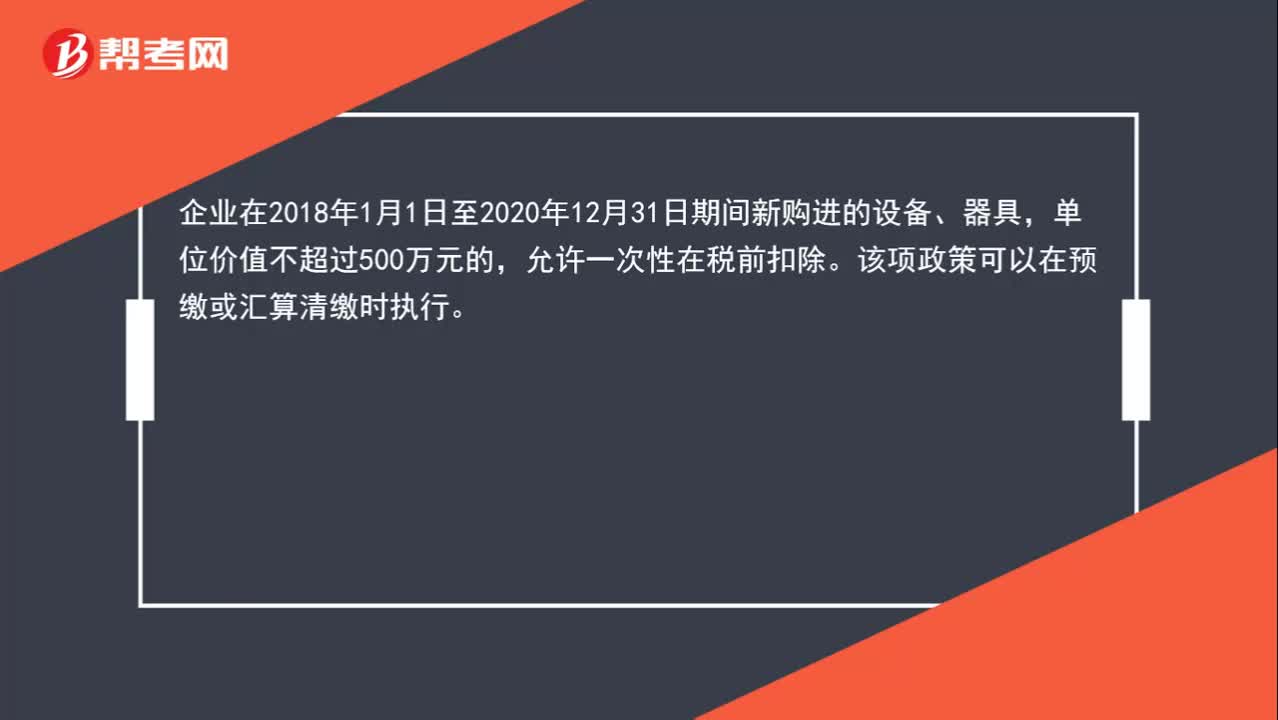

00:44企業(yè)所得稅匯算清繳時,500萬以下的固定資產(chǎn)是否可以一次性扣除?:企業(yè)所得稅匯算清繳時,500萬以下的固定資產(chǎn)是否可以一次性扣除?企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,單位價值不超過500萬元的,允許一次性在稅前扣除。該項政策可以在預(yù)繳或匯算清繳時執(zhí)行。

01:22

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費(fèi)用或者財產(chǎn)“不得扣除或者計算對應(yīng)的折舊、攤銷扣除,不征稅收入國家是不征收企業(yè)所得稅的。收入和支出對企業(yè)應(yīng)繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對應(yīng)的支出都不影響應(yīng)納稅所得額,是在應(yīng)納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應(yīng)納稅所得額。

01:34

01:34預(yù)繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?:預(yù)繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?可以扣除。建筑企業(yè)總機(jī)構(gòu)應(yīng)匯總計算企業(yè)應(yīng)納所得稅,按照以下方法進(jìn)行預(yù)繳:扣除已由項目部預(yù)繳的企業(yè)所得稅后,按照其余額就地繳納;按照國稅發(fā)〔2008〕28號文件規(guī)定計算總、分支機(jī)構(gòu)應(yīng)繳納的稅款;3. 總機(jī)構(gòu)既有直接管理的跨地區(qū)項目部,又有跨地區(qū)二級分支機(jī)構(gòu)的,先扣除已由項目部預(yù)繳的企業(yè)所得稅后。

00:42

00:42接受非現(xiàn)金投資進(jìn)項稅額是否可以抵扣?:接受非現(xiàn)金投資進(jìn)項稅額是否可以抵扣?是可以抵扣的,所以是單獨(dú)確認(rèn)“應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額)”沒有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實收資本。相當(dāng)于是購買資產(chǎn)支付的對價,是包括價款和增值稅的金額的,是價稅合計數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日