初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

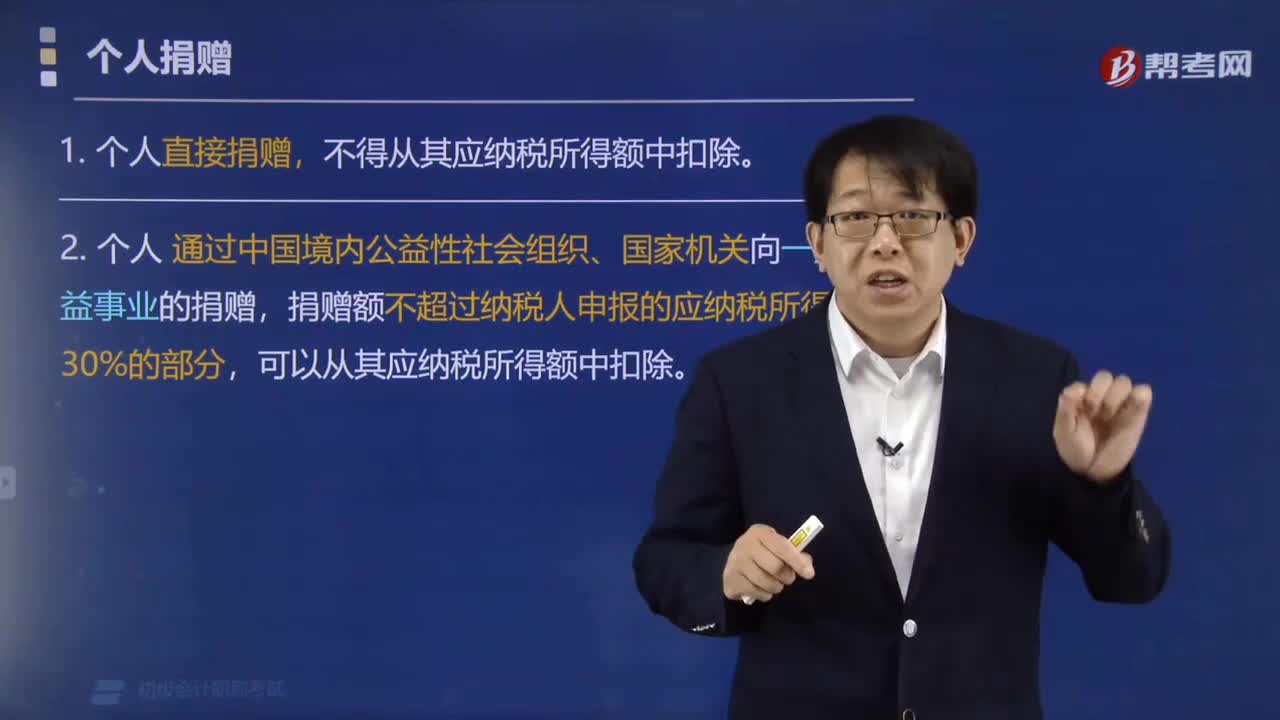

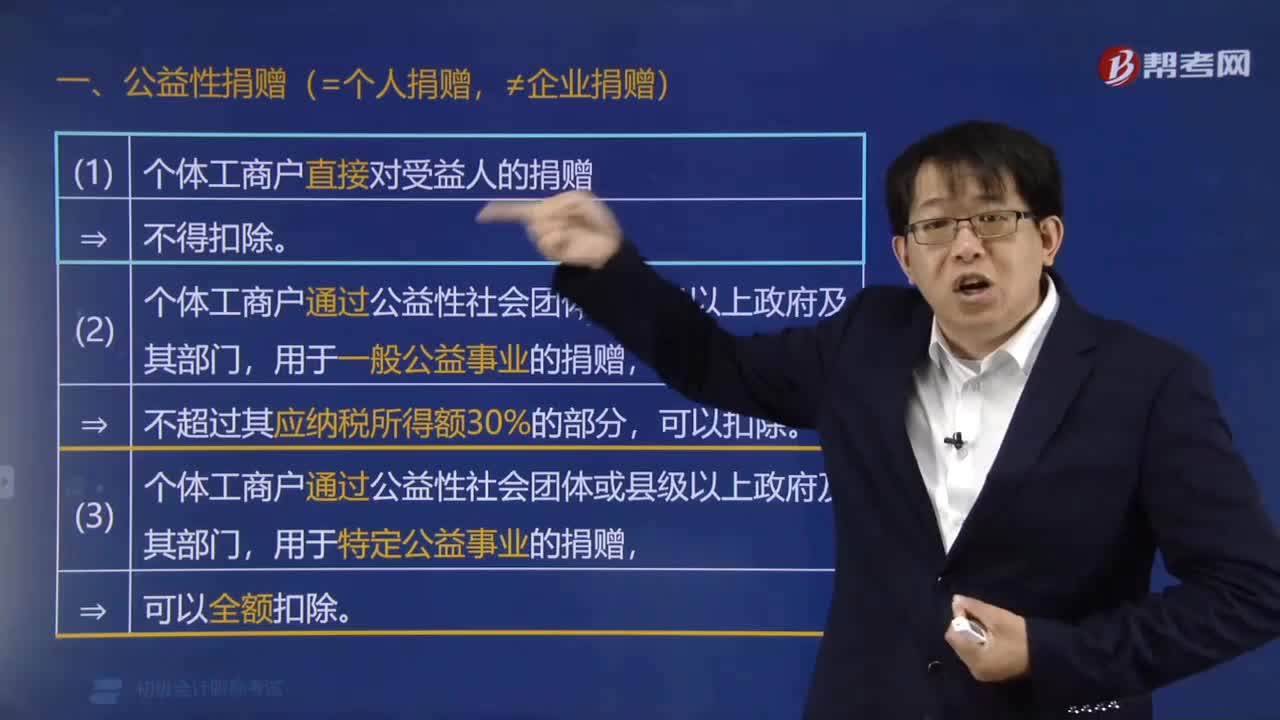

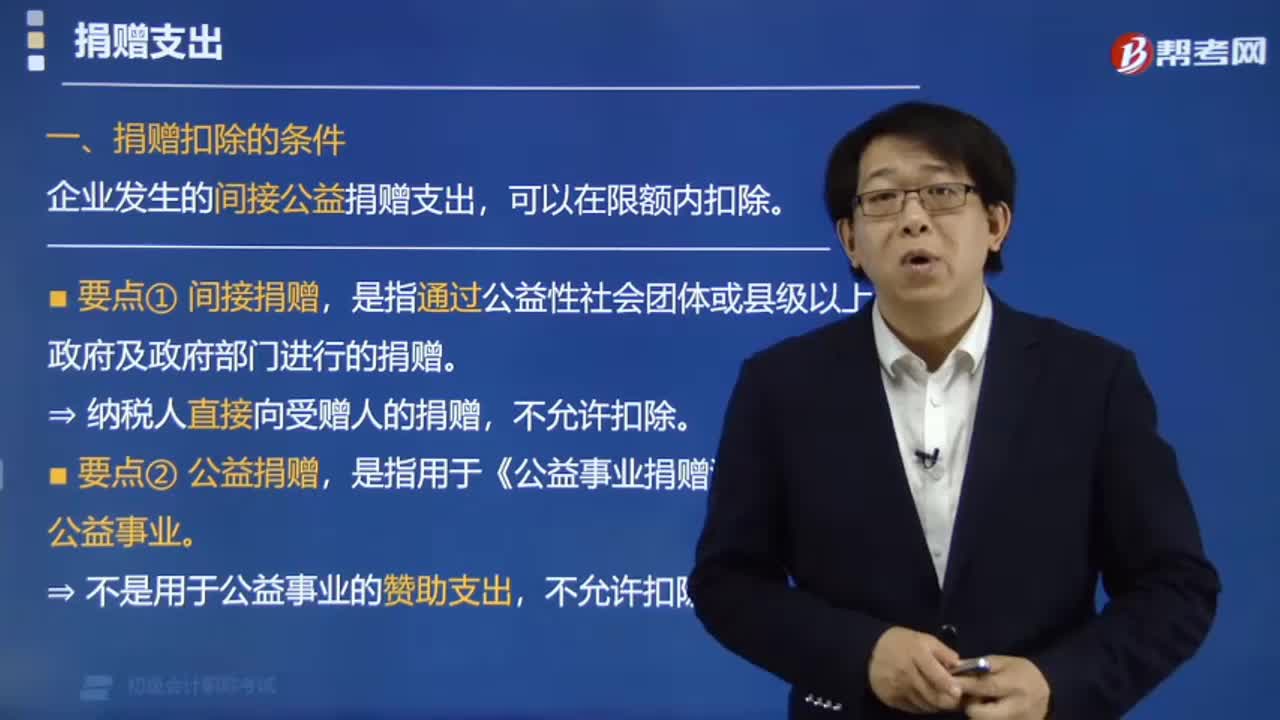

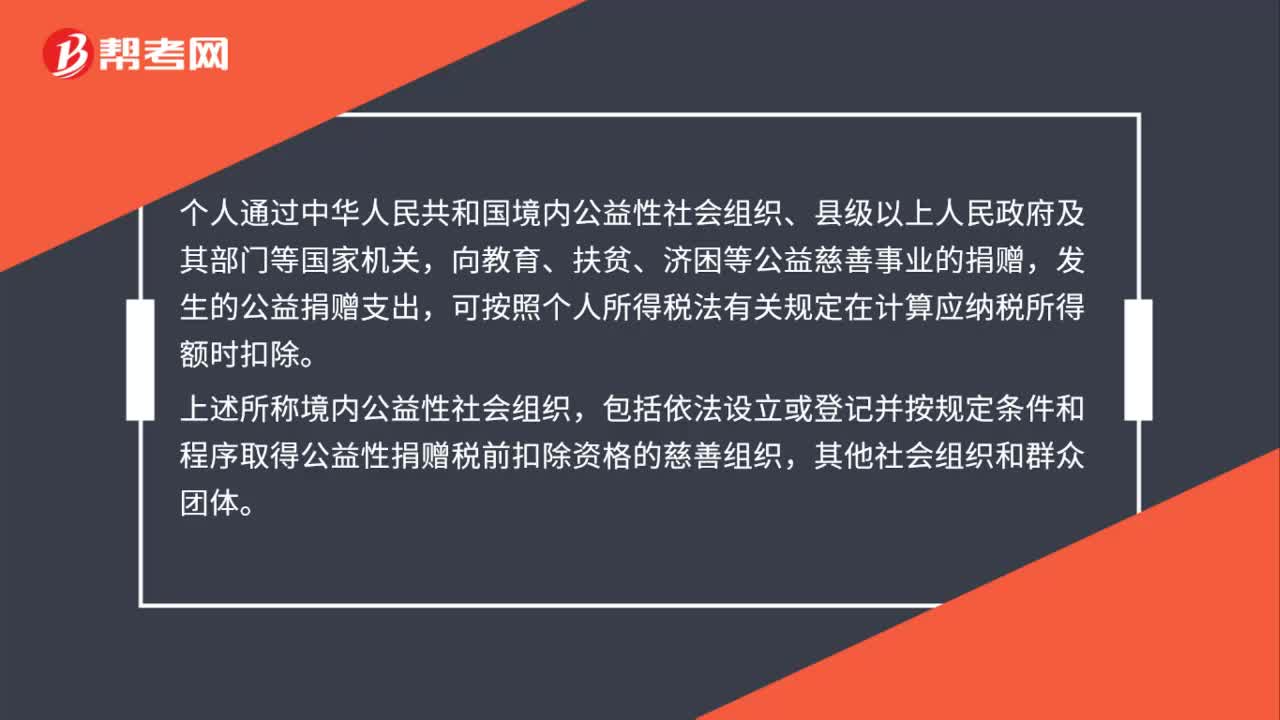

00:44公益性捐贈扣除應(yīng)當(dāng)符合什么條件?:公益性捐贈扣除應(yīng)當(dāng)符合什么條件?個人通過中華人民共和國境內(nèi)公益性社會組織、縣級以上人民政府及其部門等國家機(jī)關(guān),向教育、扶貧、濟(jì)困等公益慈善事業(yè)的捐贈,發(fā)生的公益捐贈支出,可按照個人所得稅法有關(guān)規(guī)定在計算應(yīng)納稅所得額時扣除。上述所稱境內(nèi)公益性社會組織,包括依法設(shè)立或登記并按規(guī)定條件和程序取得公益性捐贈稅前扣除資格的慈善組織,其他社會組織和群眾團(tuán)體。

00:23

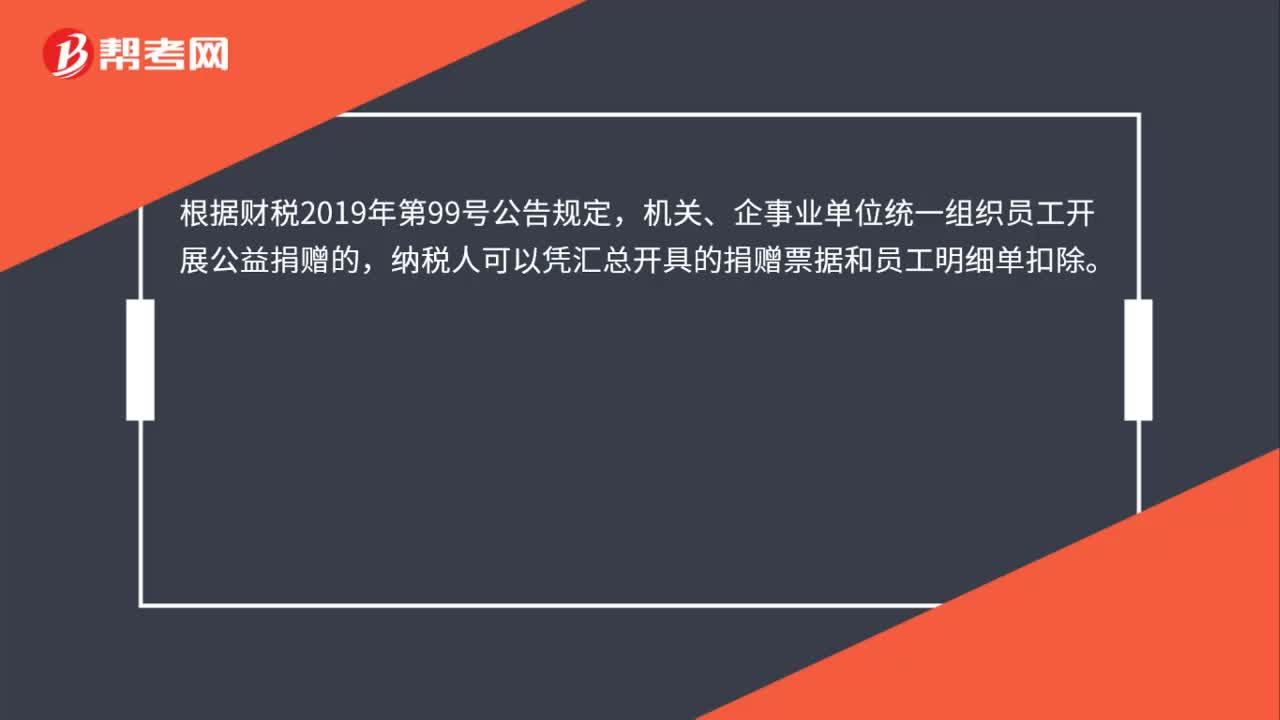

00:23單位組織捐贈的個人如何扣除?:單位組織捐贈的個人如何扣除?根據(jù)財稅2019年第99號公告規(guī)定,機(jī)關(guān)、企事業(yè)單位統(tǒng)一組織員工開展公益捐贈的,納稅人可以憑匯總開具的捐贈票據(jù)和員工明細(xì)單扣除。

01:12

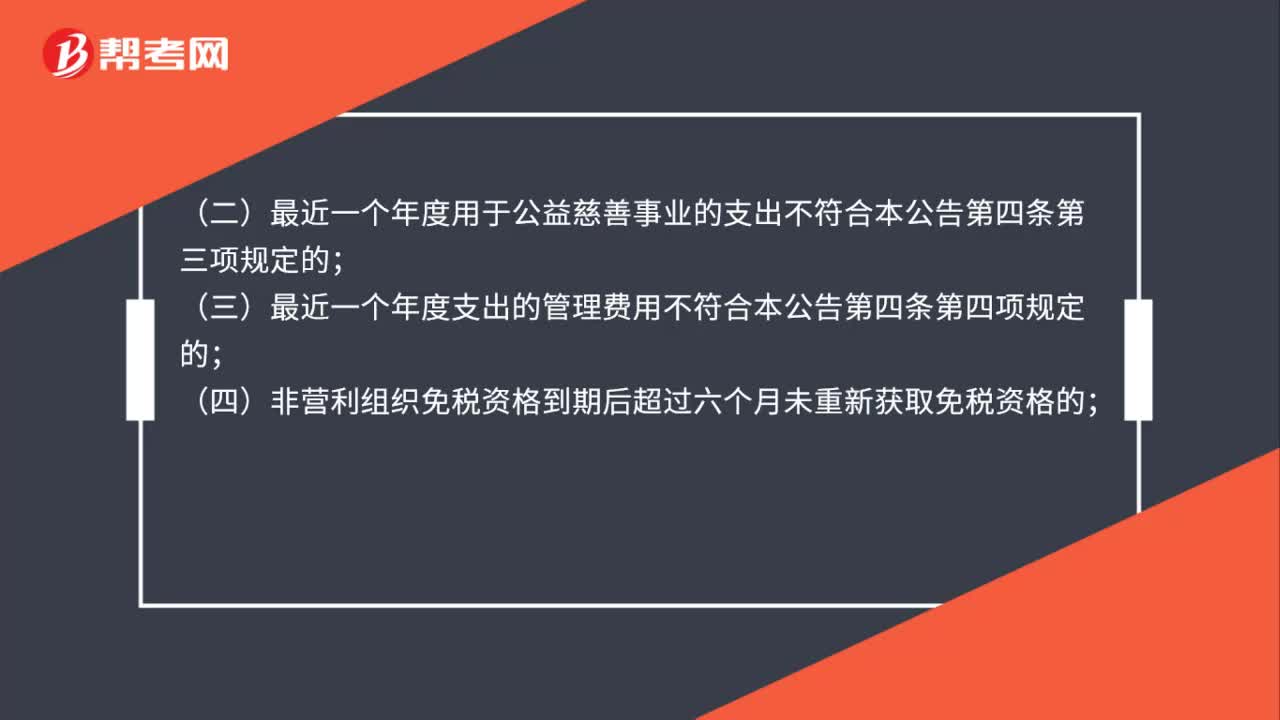

01:12公益性捐贈稅前扣除資格不包括哪些?:公益性捐贈稅前扣除資格不包括哪些?根據(jù)《關(guān)于公益性捐贈稅前扣除有關(guān)事項(xiàng)的公告》(財政部公告2020年第27號)規(guī)定,應(yīng)當(dāng)取消其公益性捐贈稅前扣除資格:(一)未按本公告規(guī)定時間和要求向登記管理機(jī)關(guān)報送專項(xiàng)信息報告的;(二)最近一個年度用于公益慈善事業(yè)的支出不符合本公告第四條第三項(xiàng)規(guī)定的;(三)最近一個年度支出的管理費(fèi)用不符合本公告第四條第四項(xiàng)規(guī)定的;

00:34

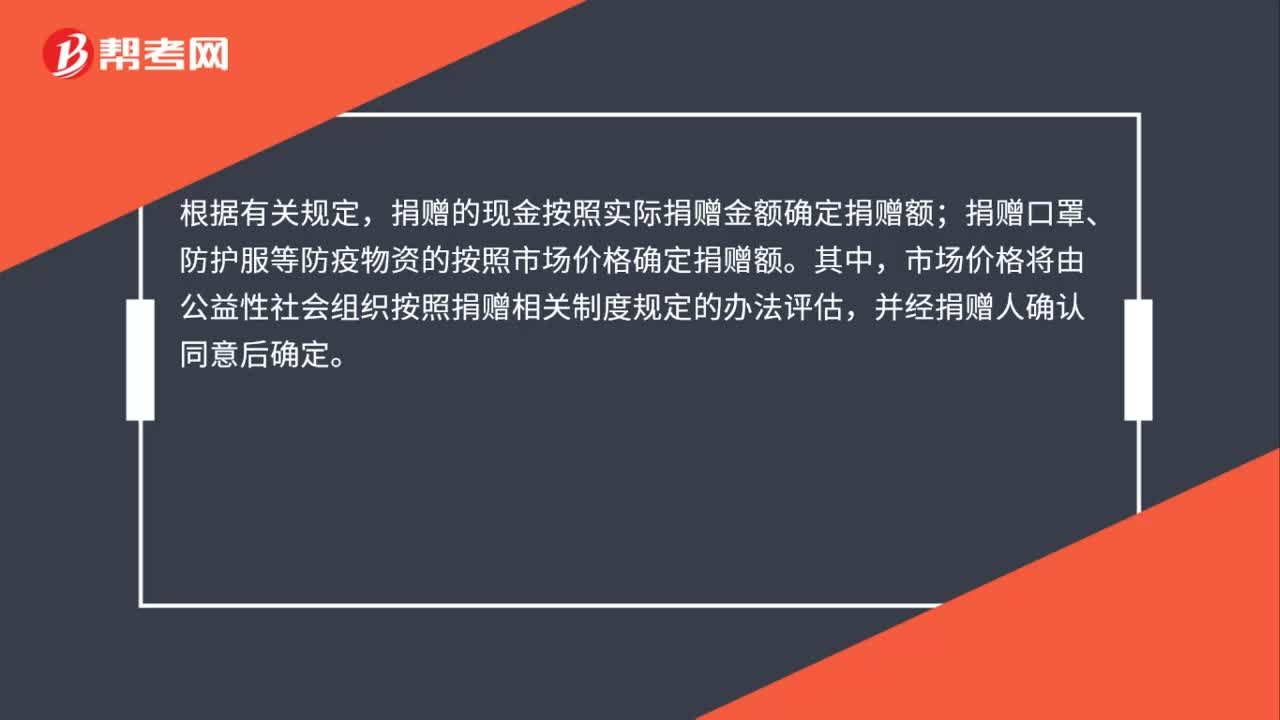

00:34個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實(shí)物的捐贈金額?:個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實(shí)物的捐贈金額?根據(jù)有關(guān)規(guī)定,捐贈的現(xiàn)金按照實(shí)際捐贈金額確定捐贈額;捐贈口罩、防護(hù)服等防疫物資的按照市場價格確定捐贈額。其中,市場價格將由公益性社會組織按照捐贈相關(guān)制度規(guī)定的辦法評估,并經(jīng)捐贈人確認(rèn)同意后確定。

01:17

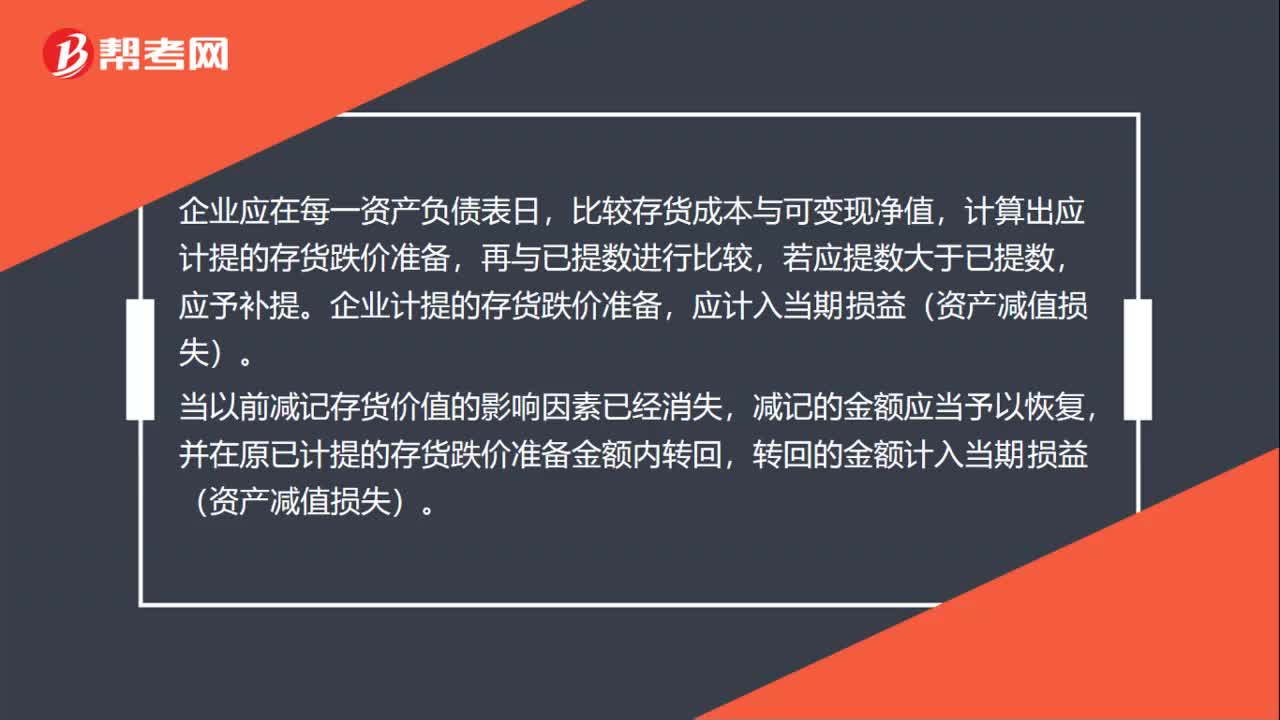

01:17企業(yè)應(yīng)當(dāng)在期末對存貨進(jìn)行全面清查嗎?:企業(yè)應(yīng)當(dāng)在期末對存貨進(jìn)行全面清查嗎?《企業(yè)會計制度》第五十四條規(guī)定企業(yè)應(yīng)當(dāng)在期末對存貨進(jìn)行全面清查,如由于存貨毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本高于可變現(xiàn)凈值的,應(yīng)按可變現(xiàn)凈值低于存貨成本部分,計提存貨跌價準(zhǔn)備。比較存貨成本與可變現(xiàn)凈值,計算出應(yīng)計提的存貨跌價準(zhǔn)備,企業(yè)計提的存貨跌價準(zhǔn)備,應(yīng)計入當(dāng)期損益(資產(chǎn)減值損失)。減記的金額應(yīng)當(dāng)予以恢復(fù)。

00:38

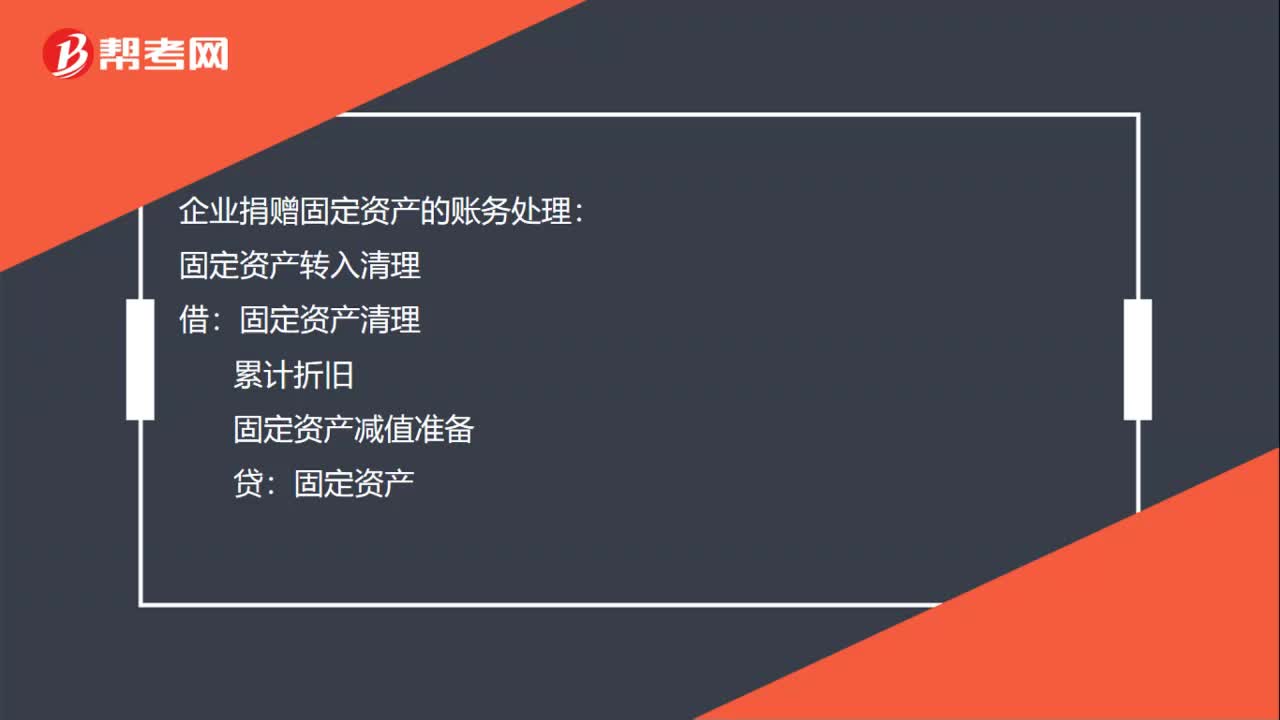

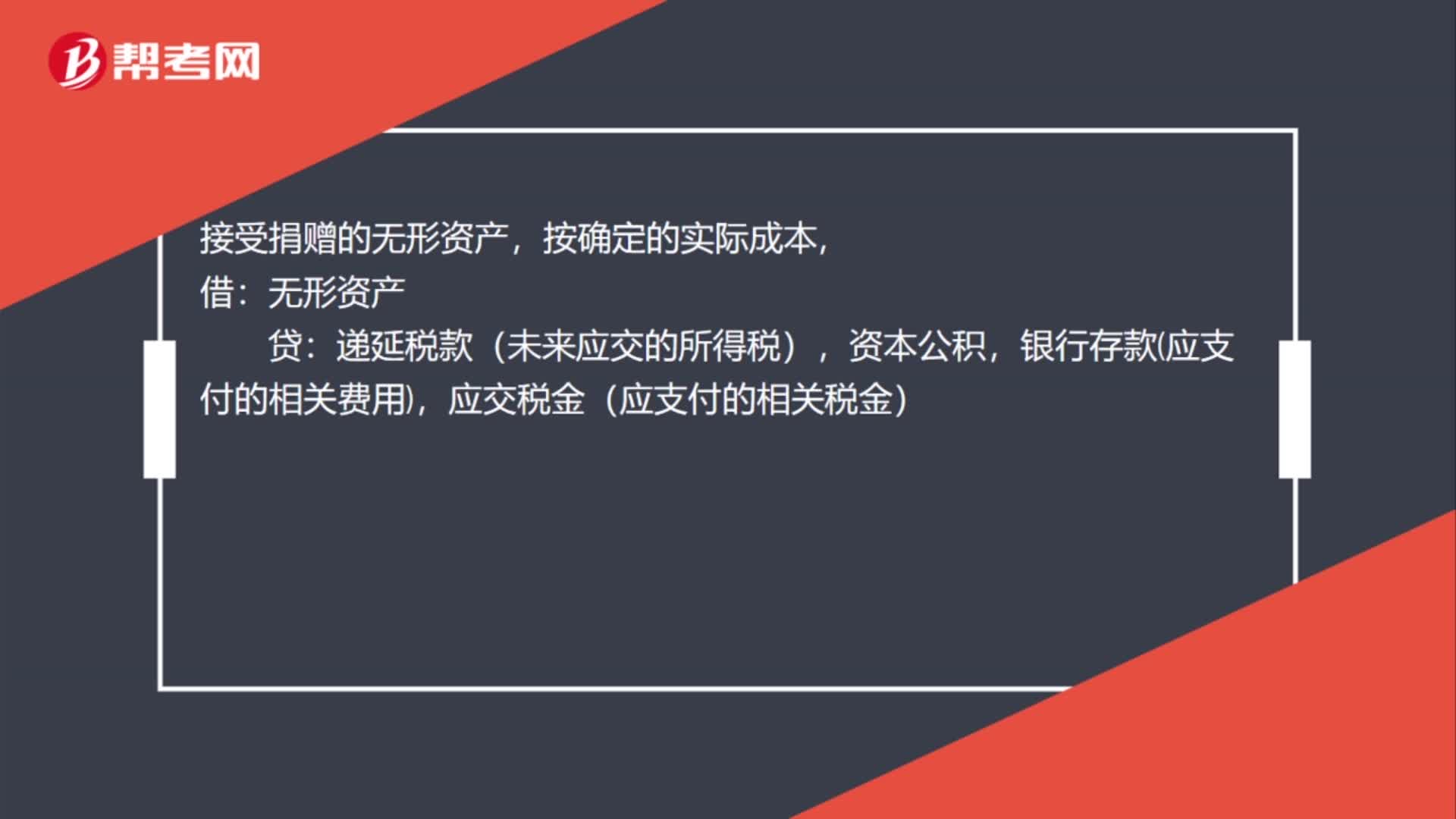

00:38接受捐贈的無形資產(chǎn)會計分錄怎么做?:接受捐贈的無形資產(chǎn)會計分錄怎么做?接受捐贈的無形資產(chǎn),按確定的實(shí)際成本,借:無形資產(chǎn):貸,遞延稅款(未來應(yīng)交的所得稅),資本公積,銀行存款應(yīng)支付的相關(guān)費(fèi)用應(yīng)交稅金(應(yīng)支付的相關(guān)稅金)

01:03

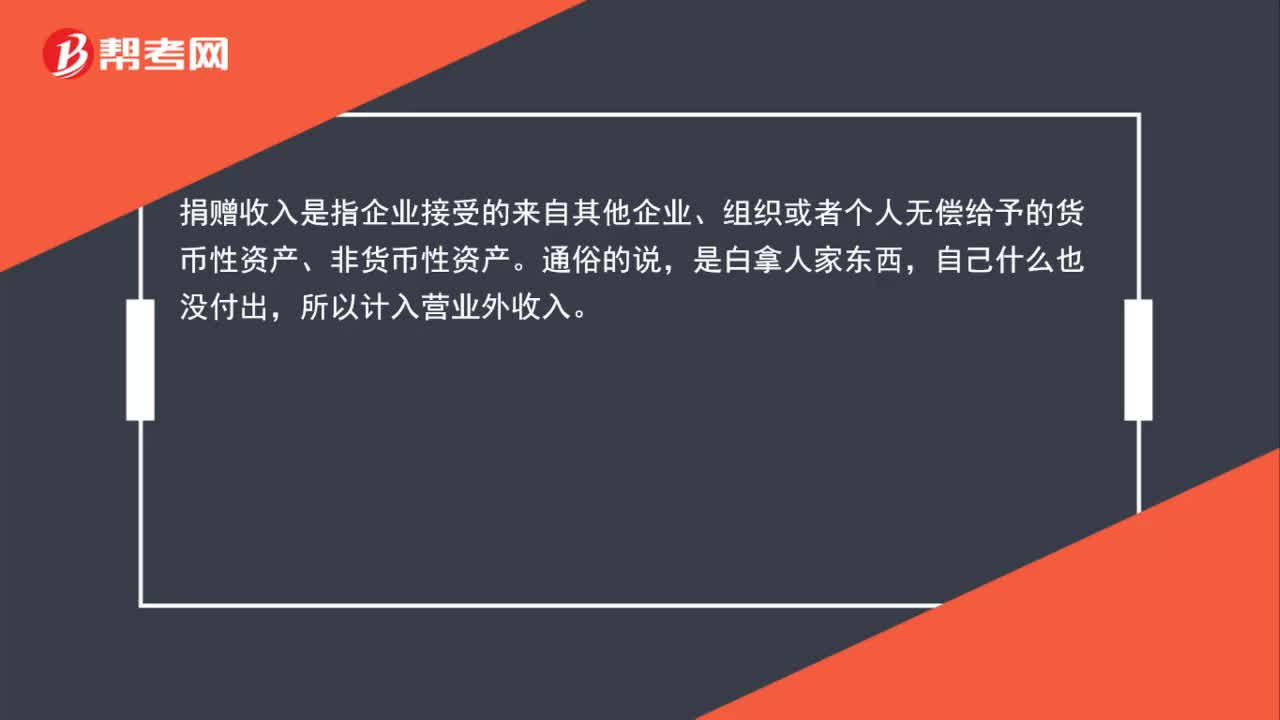

01:03捐贈收入為什么是計營業(yè)外收入而不是實(shí)收資本呢?:捐贈收入為什么是計營業(yè)外收入而不是實(shí)收資本呢?捐贈收入是指企業(yè)接受的來自其他企業(yè)、組織或者個人無償給予的貨幣性資產(chǎn)、非貨幣性資產(chǎn)。通俗的說,是白拿人家東西,自己什么也沒付出,所以計入營業(yè)外收入。實(shí)收資本指企業(yè)實(shí)際收到的投資人投入的資本。換句話說,是接受了別人的東西,需要給別人公司份額等,屬于接受投資。

00:55

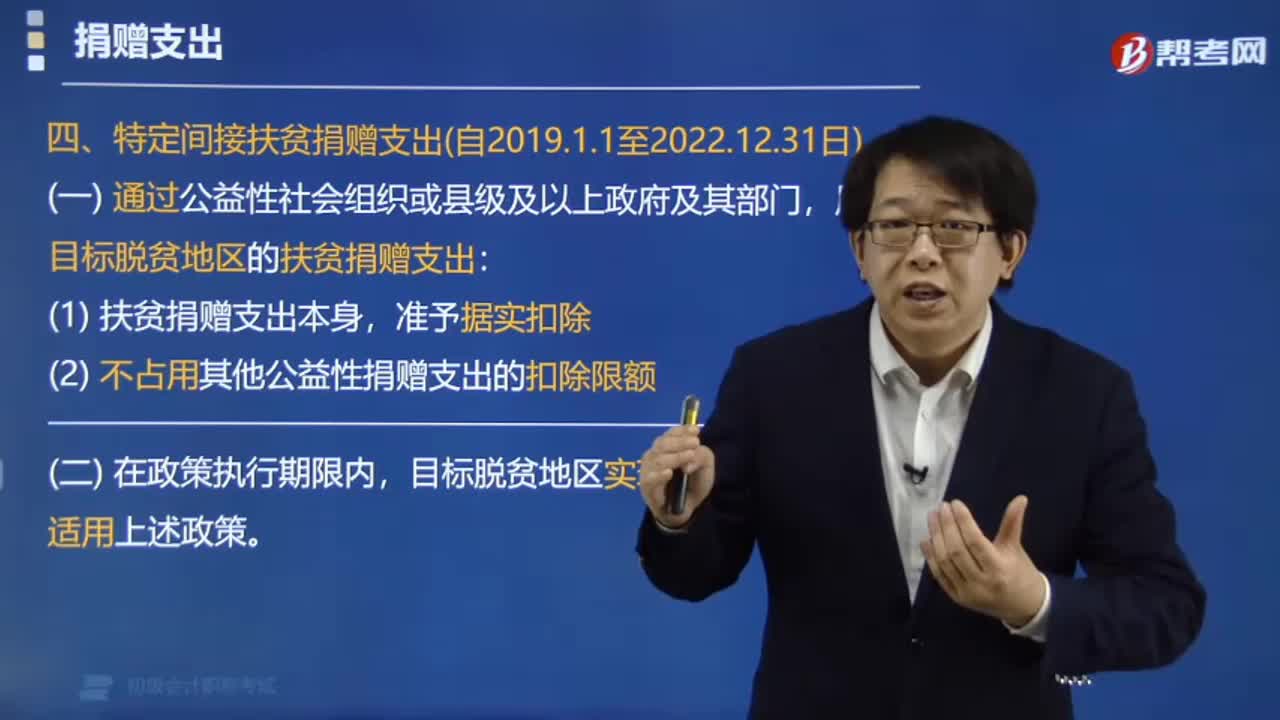

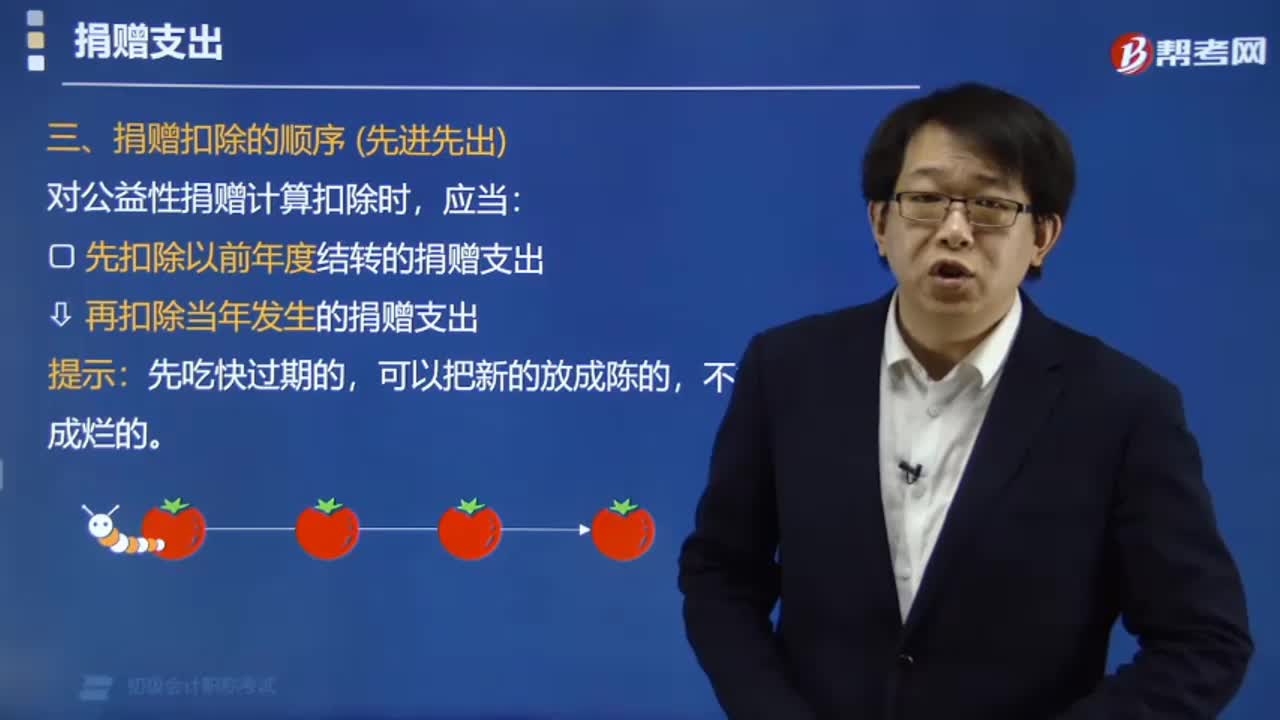

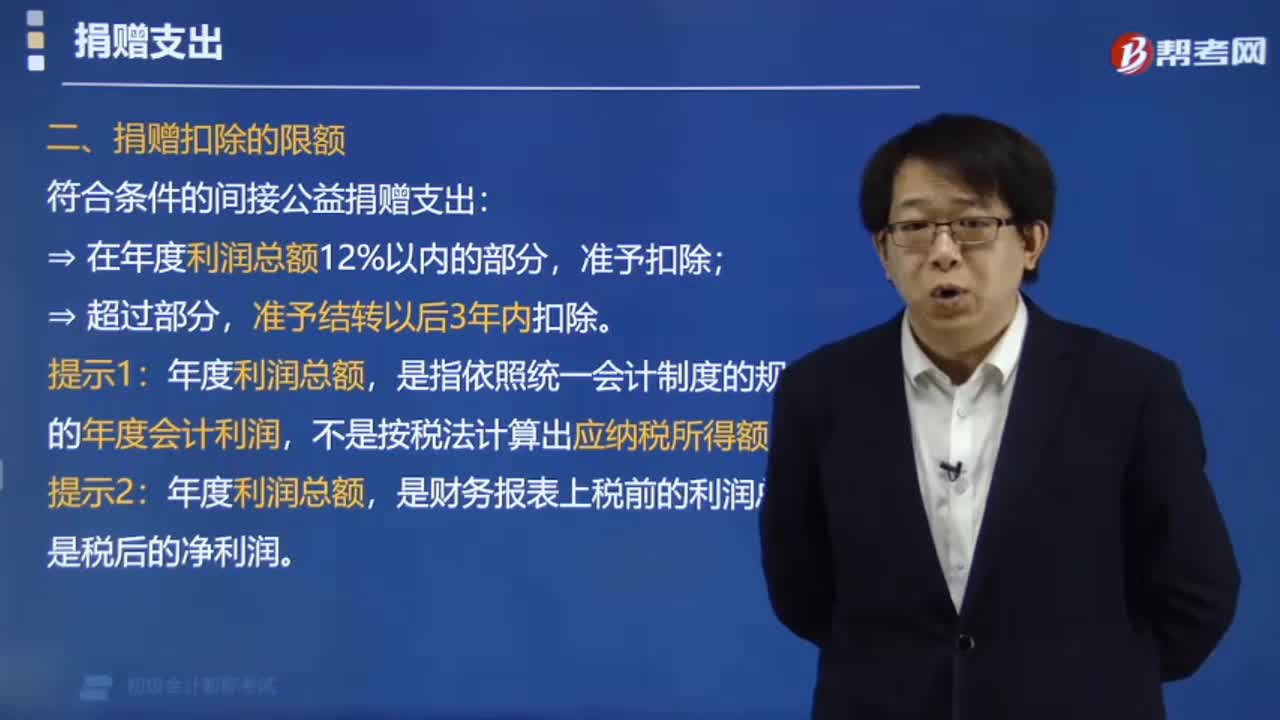

00:55關(guān)于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結(jié)轉(zhuǎn)?:關(guān)于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結(jié)轉(zhuǎn)?企業(yè)所得稅方面,企業(yè)發(fā)生的符合條件的捐贈支出,在計算應(yīng)納稅所得額時已全額扣除,不存在不足扣除問題。如果出現(xiàn)虧損的,可以按照規(guī)定虧損正常結(jié)轉(zhuǎn)。個人所得稅方面,在現(xiàn)行個人所得稅法政策體系框架下,尚無結(jié)轉(zhuǎn)以后年度扣除的相關(guān)規(guī)定。因此,個人捐贈是不可以結(jié)轉(zhuǎn)以后年度扣除的。

00:47

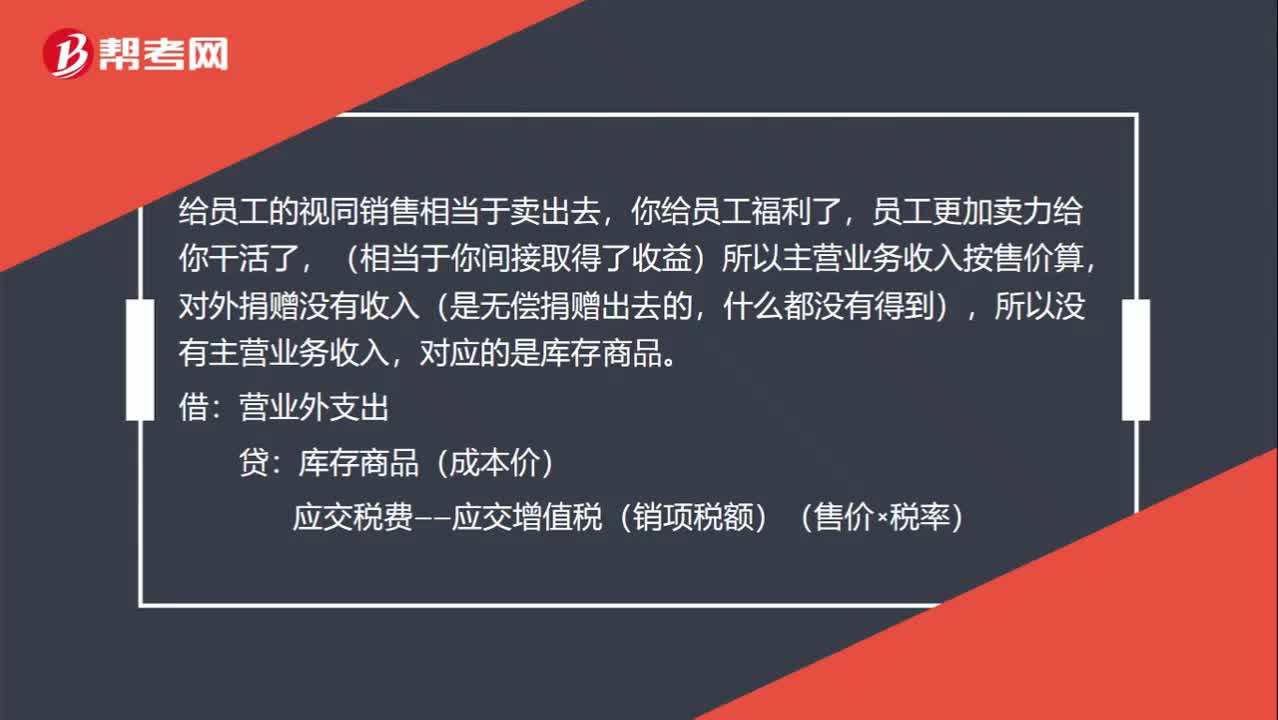

00:47為什么非貨幣性職工薪酬是按照市場價來算,而捐贈的那個是成本價?:為什么非貨幣性職工薪酬是按照市場價來算,而捐贈的那個是成本價?給員工的視同銷售相當(dāng)于賣出去,你給員工福利了,員工更加賣力給你干活了,(相當(dāng)于你間接取得了收益)所以主營業(yè)務(wù)收入按售價算,對外捐贈沒有收入(是無償捐贈出去的,什么都沒有得到),所以沒有主營業(yè)務(wù)收入,對應(yīng)的是庫存商品。借:營業(yè)外支出:貸庫存商品(成本價)應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)(售價×稅率)

00:40

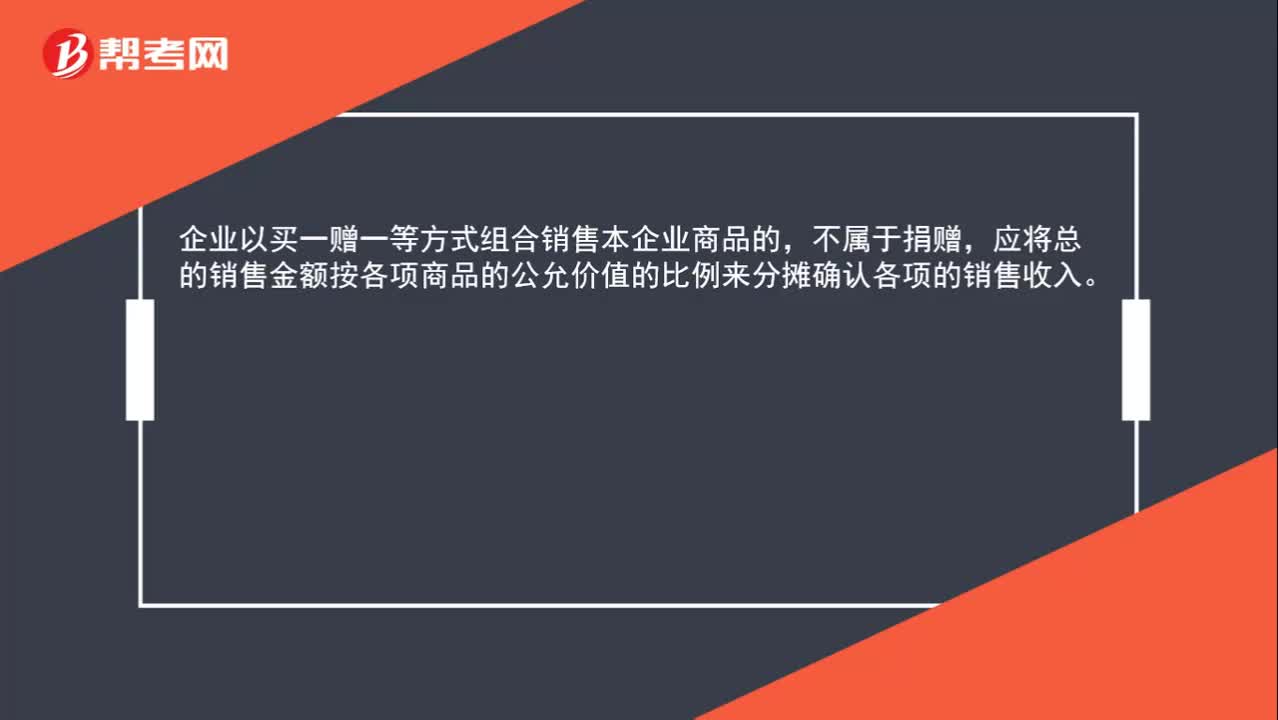

00:40業(yè)以買一贈一等方式組合銷售本企業(yè)商品的,屬于捐贈嗎?:屬于捐贈嗎?企業(yè)以買一贈一等方式組合銷售本企業(yè)商品的,不屬于捐贈,應(yīng)將總的銷售金額按各項(xiàng)商品的公允價值的比例來分?jǐn)偞_認(rèn)各項(xiàng)的銷售收入。

01:45

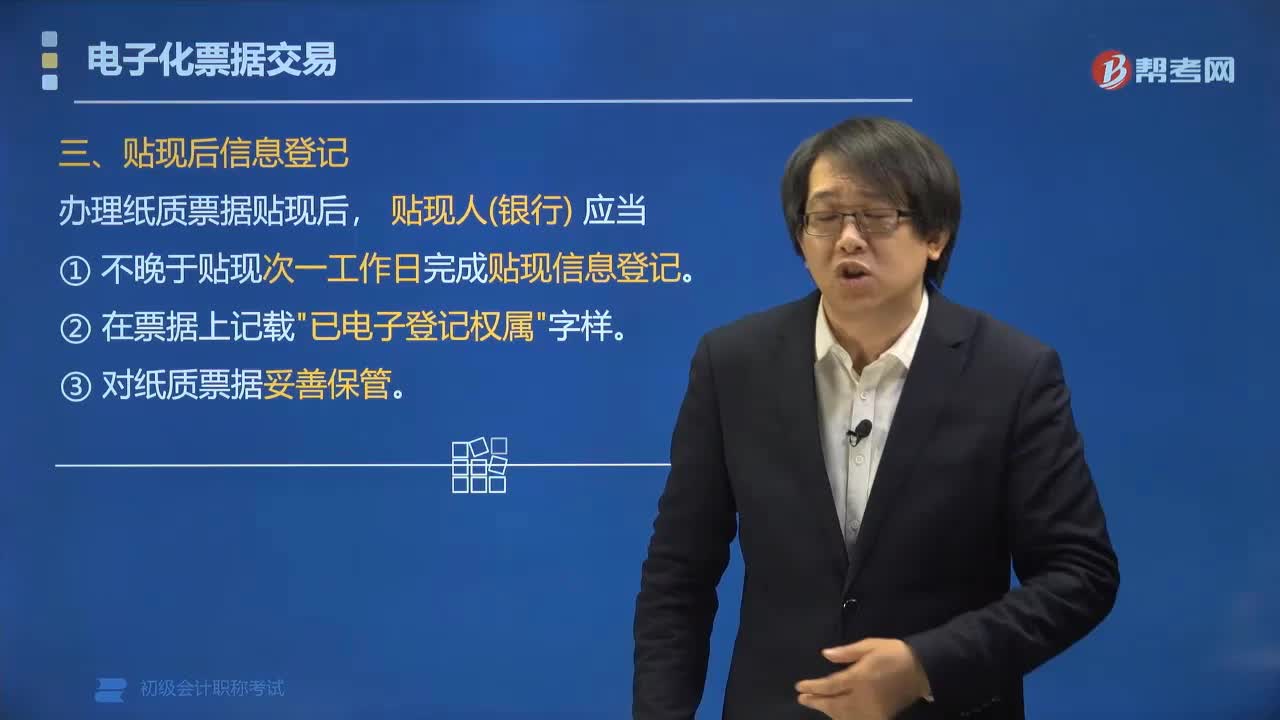

01:45在辦理票據(jù)貼現(xiàn)后怎么進(jìn)行信息登記?:在辦理票據(jù)貼現(xiàn)后怎么進(jìn)行信息登記?辦理紙質(zhì)票據(jù)貼現(xiàn)后,該票據(jù)不再以紙質(zhì)形式進(jìn)行背書轉(zhuǎn)讓、設(shè)立質(zhì)押或者其他交易行為。(4)已貼現(xiàn)票據(jù)應(yīng)當(dāng)通過票據(jù)市場基礎(chǔ)設(shè)施辦理背書轉(zhuǎn)讓、質(zhì)押、保證、提示付款等票據(jù)業(yè)務(wù)。A. 貼現(xiàn)人辦理紙質(zhì)票據(jù)貼現(xiàn)時發(fā)現(xiàn)紙質(zhì)票據(jù)必須記載事項(xiàng)與已登記承兌信息不一致的以紙質(zhì)票據(jù)記載為準(zhǔn),B. 貼現(xiàn)人辦理紙質(zhì)票據(jù)貼現(xiàn)后,應(yīng)當(dāng)在票據(jù)上記載已電子登記權(quán)屬字樣。

07:25

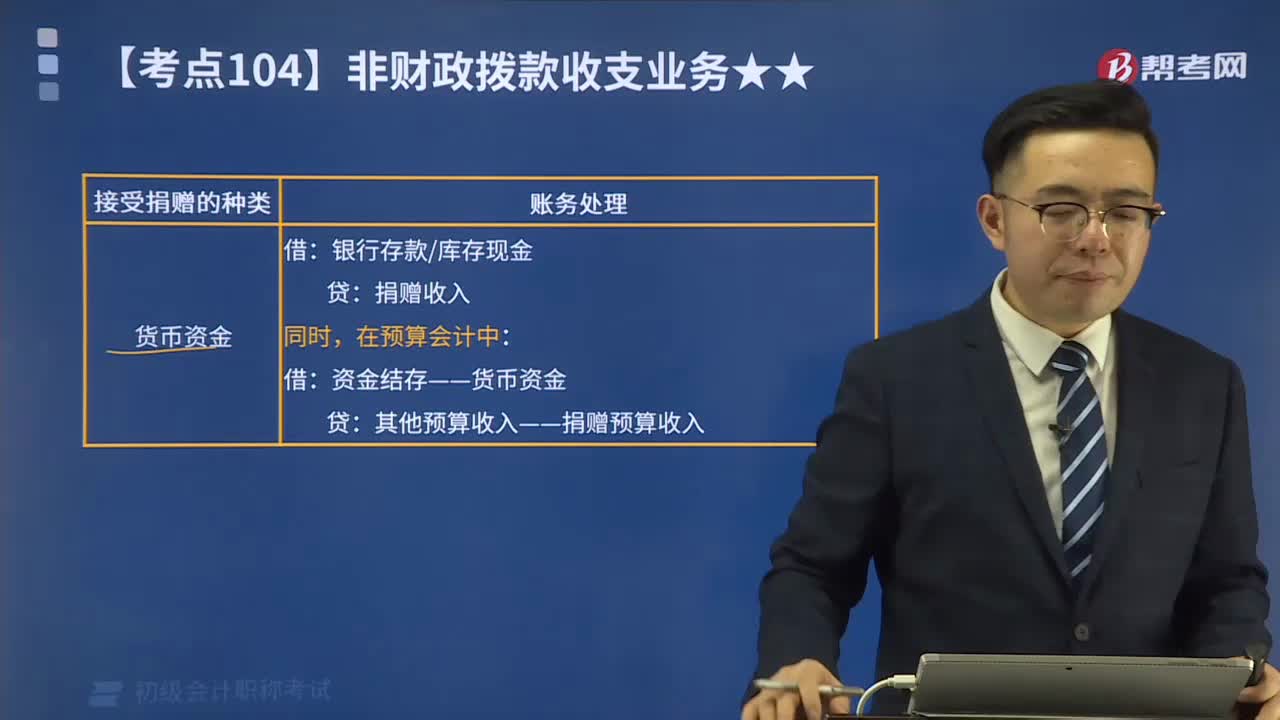

07:25捐贈(預(yù)算)收入和支出分別指什么?:捐贈(預(yù)算)收入和支出分別指什么?包括現(xiàn)金捐贈收入和非現(xiàn)金捐贈收入。捐贈預(yù)算收入指單位接受捐贈的現(xiàn)金資產(chǎn)。【例8-6】某事業(yè)單位部分事業(yè)收入采用財政專戶返還的方式管理。該單位收到應(yīng)上繳財政專戶的事業(yè)收入5 000 000元。該單位將上述款項(xiàng)上繳財政專戶。該單位收到從財政專戶返還的事業(yè)收入5 000 000元。向財政專戶上繳款項(xiàng)時,收到從財政專戶返還的事業(yè)收入時:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日