-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

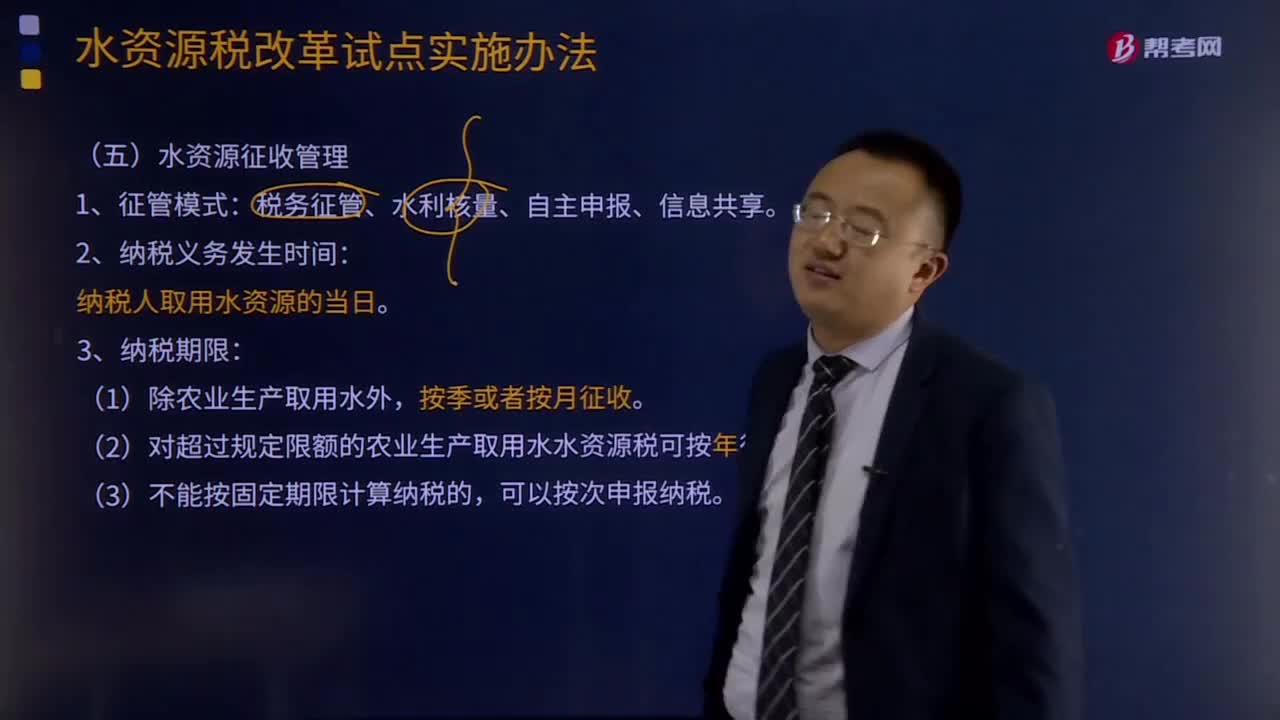

如何進(jìn)行水資源征收管理?

城鎮(zhèn)土地使用稅征收如何管理?

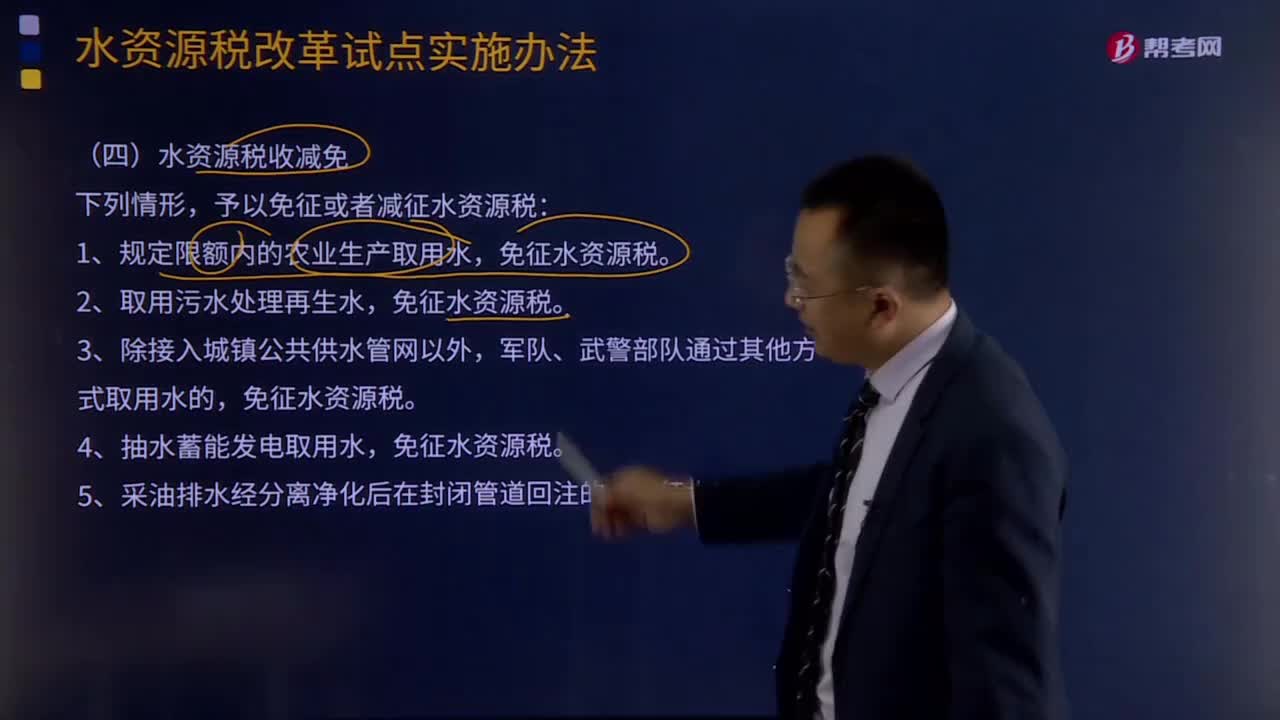

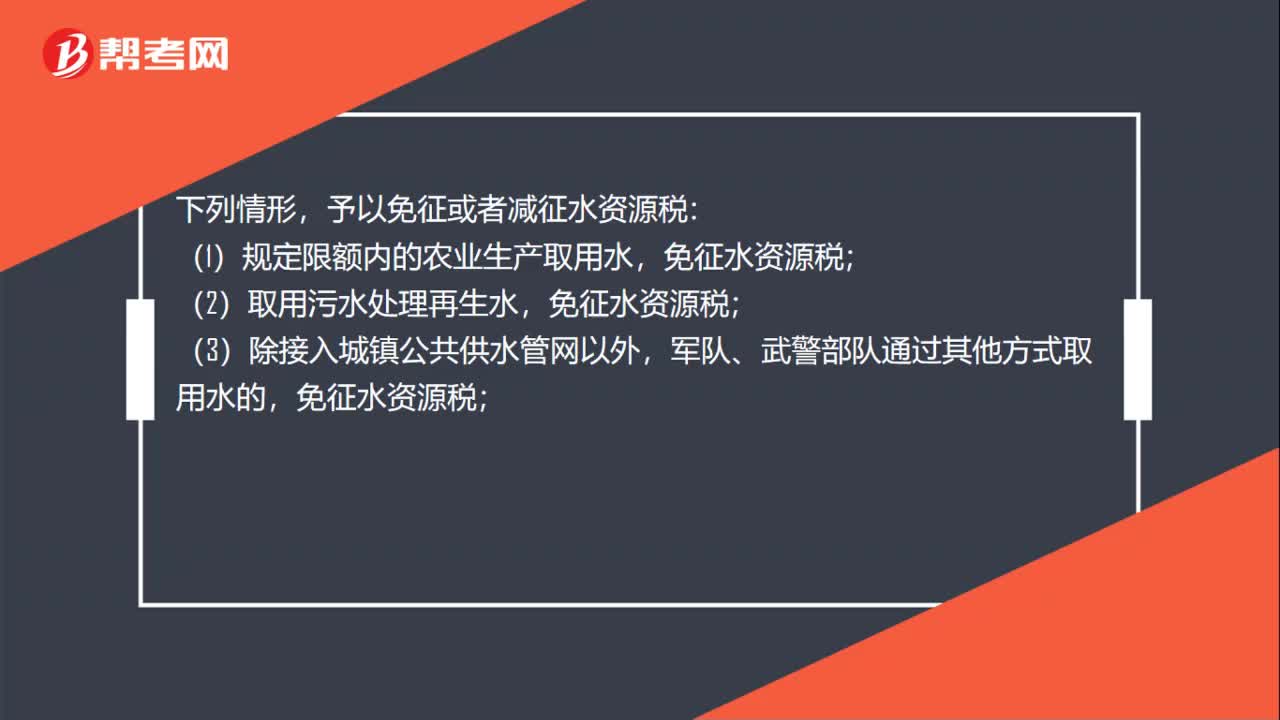

在什么情形下可以免征或者減征水資源稅?

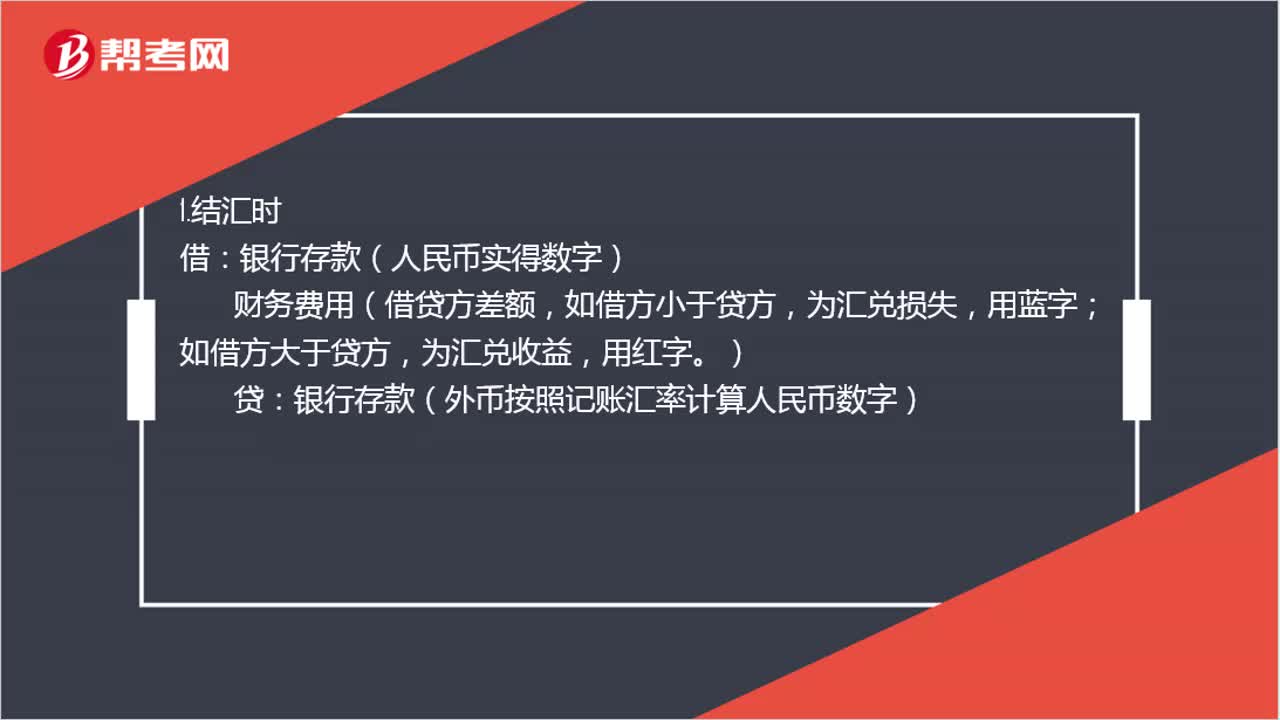

匯兌損益如何進(jìn)行賬務(wù)處理?

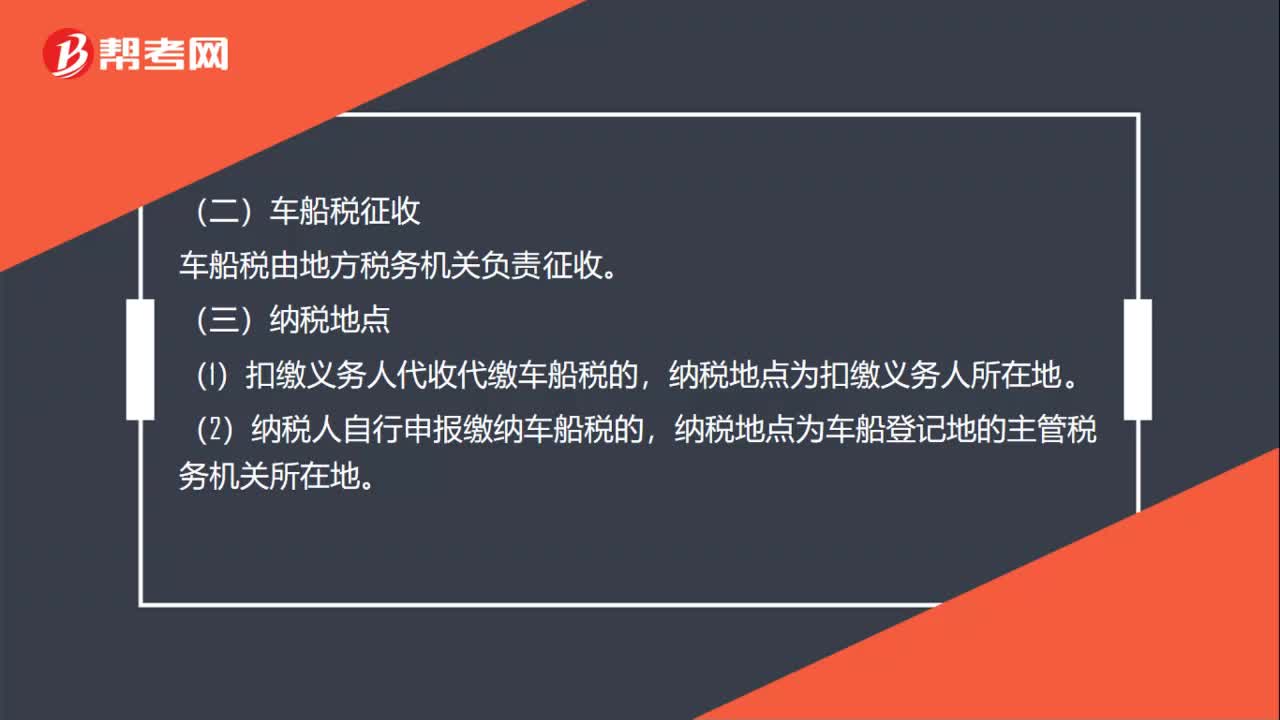

車船稅的征收管理有哪些?

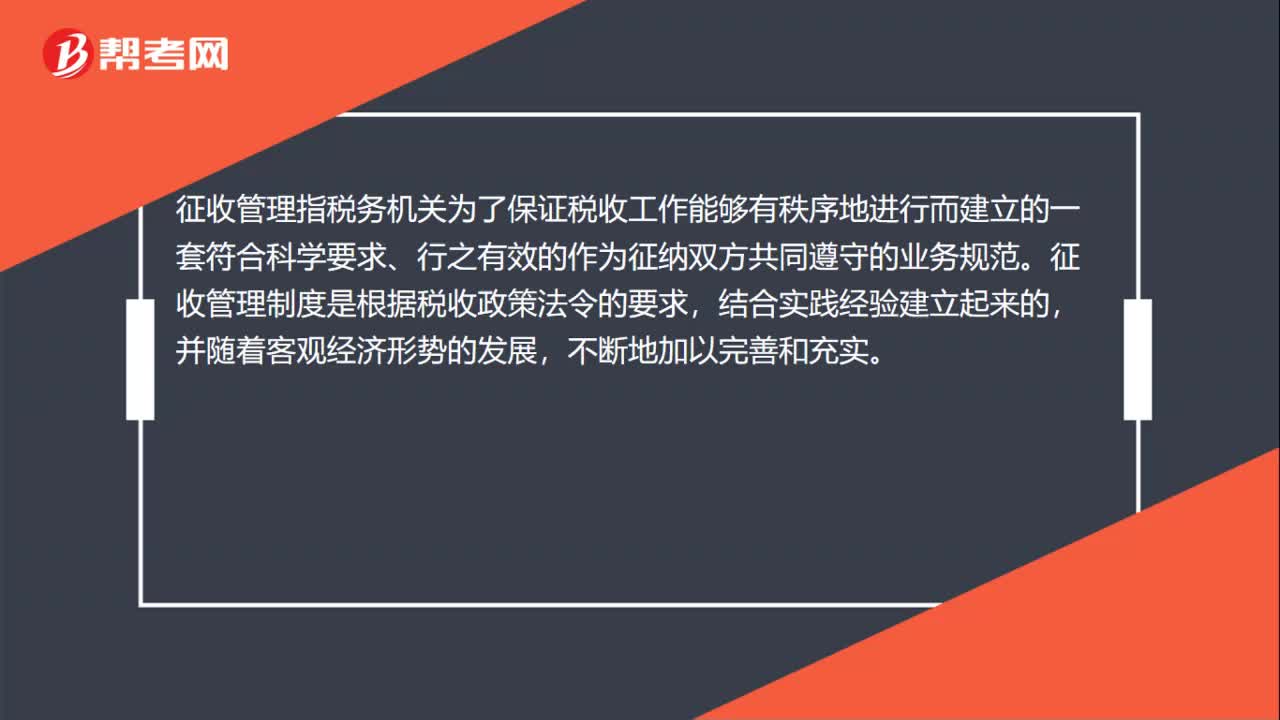

征收管理的概念是什么?

水資源稅稅收減免有哪些?

如何對企業(yè)的營業(yè)收入進(jìn)行分析?

如何對繼續(xù)確認(rèn)被轉(zhuǎn)移金融資產(chǎn)進(jìn)行會計處理?

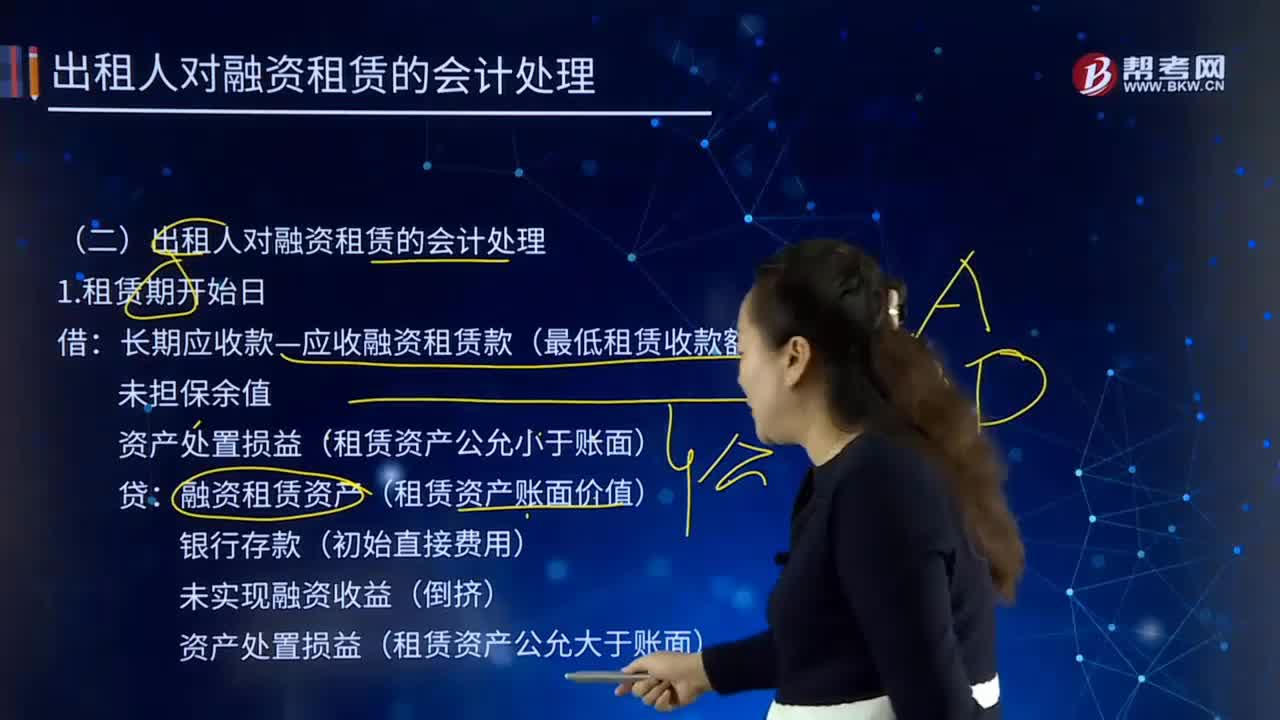

出租人對融資租賃是如何進(jìn)行會計處理的?

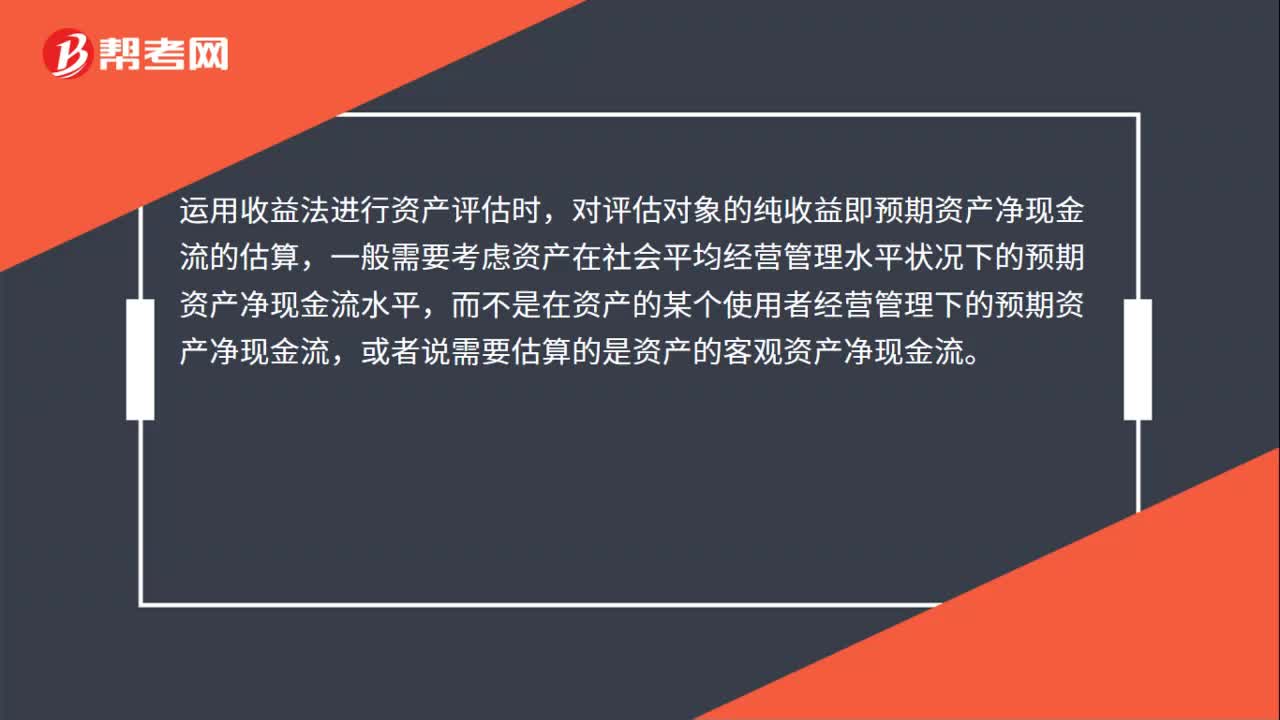

運(yùn)用收益法進(jìn)行資產(chǎn)評估時,如何確定被評估資產(chǎn)的純收益?

如何對應(yīng)付票據(jù)的進(jìn)行賬務(wù)處理?

00:42

00:42

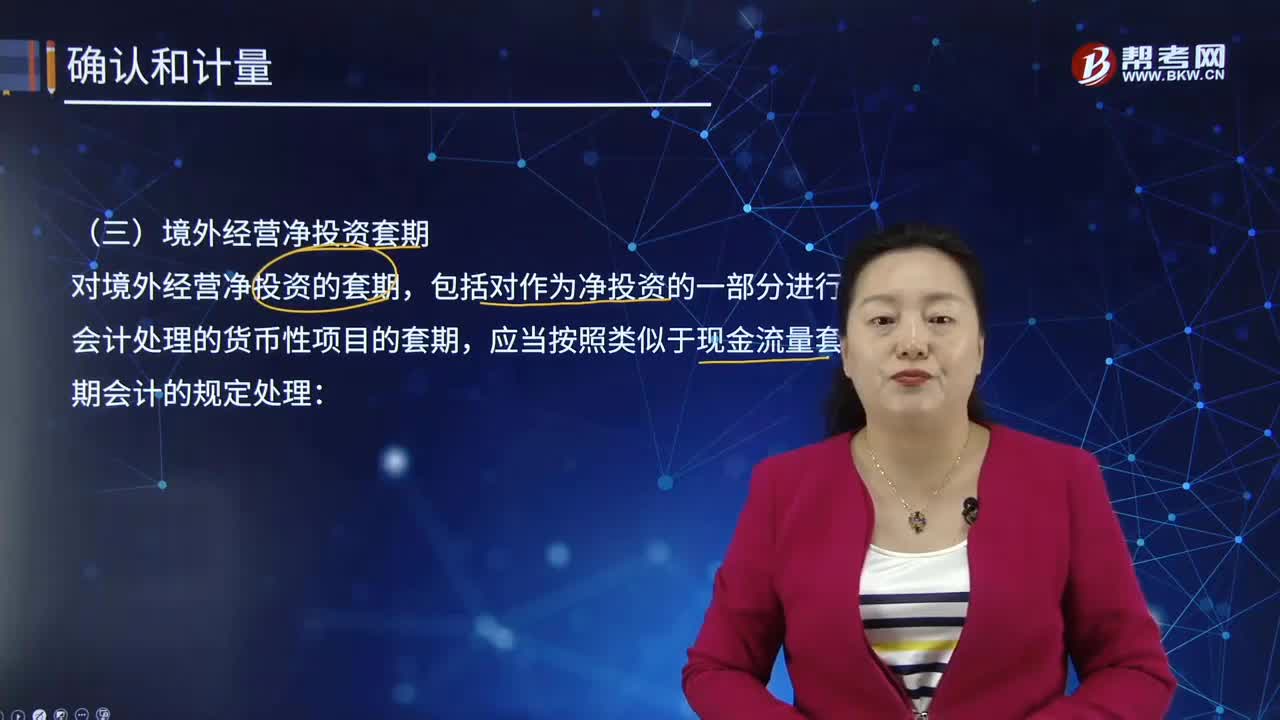

境外經(jīng)營凈投資套期應(yīng)如何進(jìn)行會計處理?:境外經(jīng)營凈投資套期應(yīng)如何進(jìn)行會計處理?境外經(jīng)營凈投資套期指對境外經(jīng)營凈投資外匯風(fēng)險進(jìn)行的套期。企業(yè)既無計劃也無可能于可預(yù)見的未來會計期間結(jié)算的長期外幣貨幣性應(yīng)收項(xiàng)目(含貸款),應(yīng)當(dāng)視同境外經(jīng)營凈投資的組成部分。因銷售商品或提供勞務(wù)等形成的期限較短的應(yīng)收賬款不構(gòu)成境外經(jīng)營凈投資。包括對作為凈投資的一部分進(jìn)行會計處理的貨幣性項(xiàng)目的套期,應(yīng)當(dāng)按照類似于現(xiàn)金流量套期會計的規(guī)定處理:應(yīng)當(dāng)計入其他綜合收益。

07:33

07:33

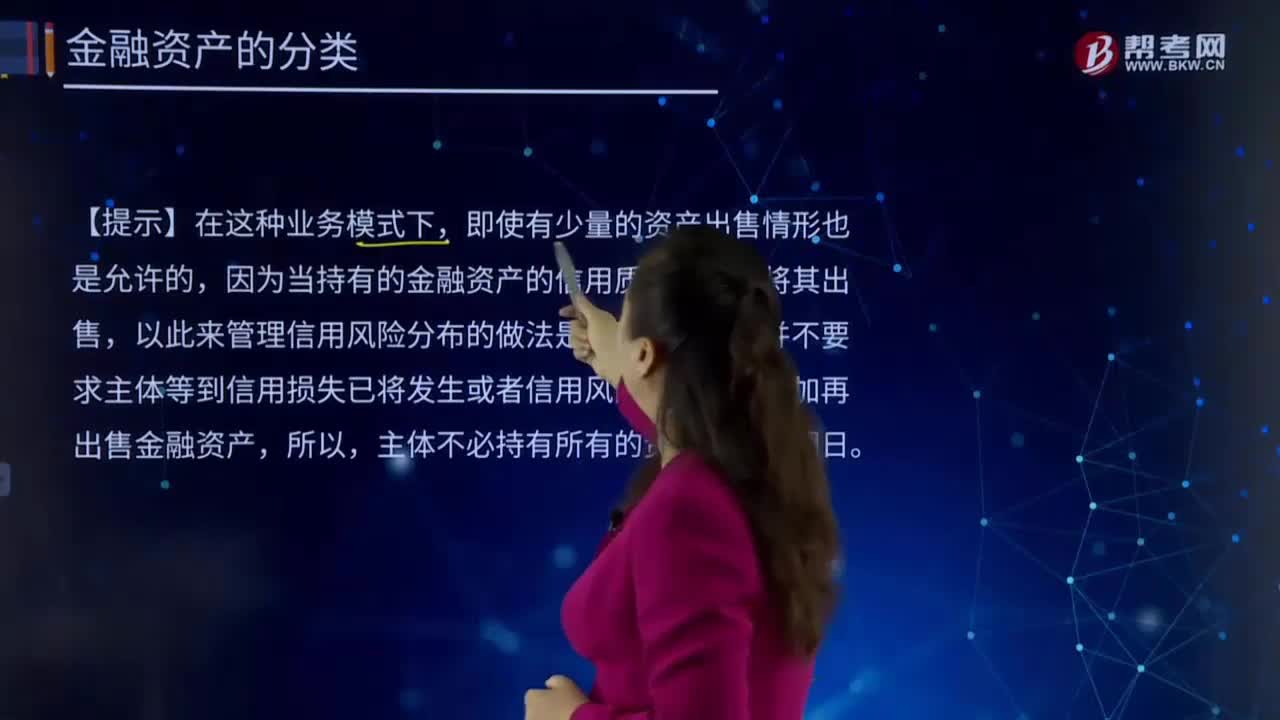

應(yīng)如何對金融資產(chǎn)進(jìn)行分類?:金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量。(1)企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式是以收取合同現(xiàn)金流量為目標(biāo)。準(zhǔn)則并不要求主體等到信用損失已將發(fā)生或者信用風(fēng)險已經(jīng)顯著增加再出售金融資產(chǎn),可能說明主體的業(yè)務(wù)模式并不是收取合同現(xiàn)金流量為目標(biāo)。不一定影響對持有資產(chǎn)以收取合同現(xiàn)金流量為目標(biāo)的業(yè)務(wù)模式判斷,應(yīng)當(dāng)分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。

06:35

06:35

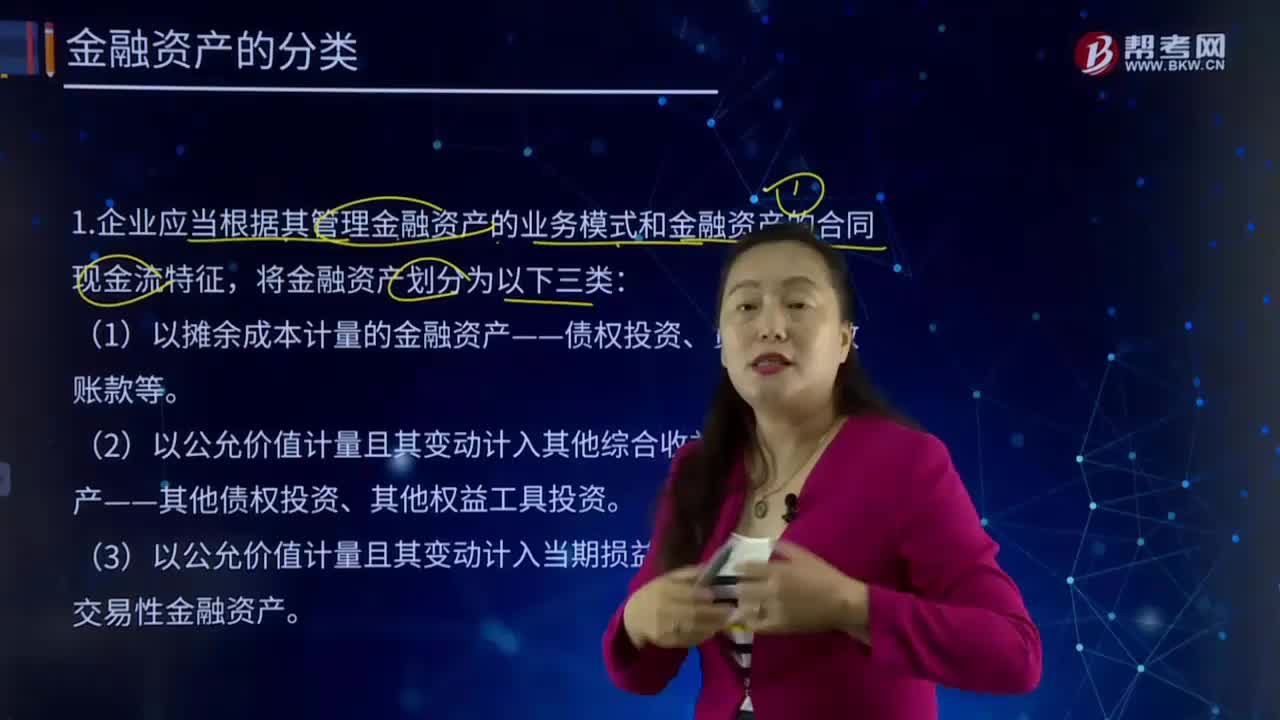

如何對金融資產(chǎn)進(jìn)行劃分?:是一切可以在有組織的金融市場上進(jìn)行交易、具有現(xiàn)實(shí)價格和未來估價的金融工具的總稱。企業(yè)應(yīng)當(dāng)根據(jù)其管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流特征,(1)以攤余成本計量的金融資產(chǎn)——債權(quán)投資、貸款、應(yīng)收賬款等。(2)以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)——其他債權(quán)投資、其他權(quán)益工具投資。(3)以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)——交易性金融資產(chǎn)。

03:15

03:15

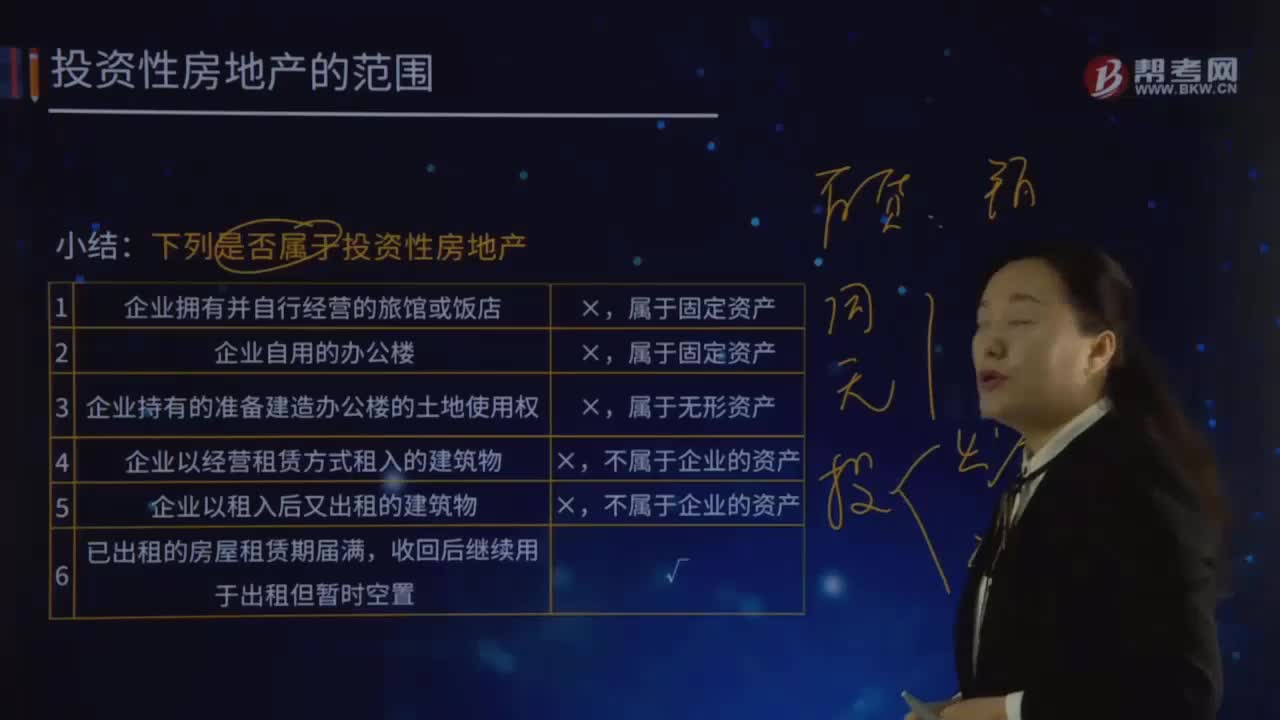

如何對投資性房地產(chǎn)進(jìn)行判斷?:如何對投資性房地產(chǎn)進(jìn)行判斷?1.企業(yè)擁有并自行經(jīng)營的旅館或飯店。2.企業(yè)自用的辦公樓。3.企業(yè)持有的準(zhǔn)備建造辦公樓的土地使用權(quán)。屬于無形資產(chǎn)。4.企業(yè)以經(jīng)營租賃方式租入的建筑物。5.企業(yè)以租入后又出租的建筑物。不屬于企業(yè)的資產(chǎn)。6.已出租的房屋租賃期屆滿,收回后繼續(xù)用于出租但暫時空置。7.企業(yè)出租給本企業(yè)職工居住的宿舍,屬于固定資產(chǎn)。

01:56

01:56

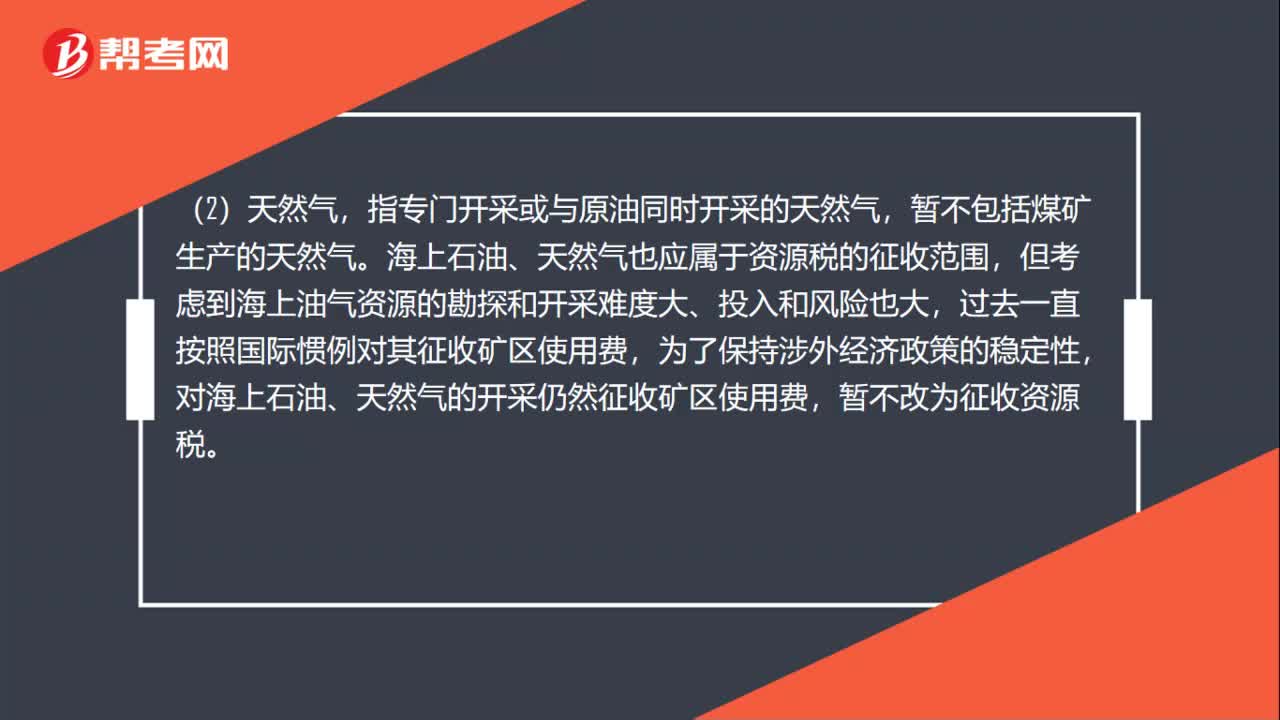

資源稅征收范圍是什么?:指專門開采的天然原油,指專門開采或與原油同時開采的天然氣,暫不包括煤礦生產(chǎn)的天然氣。海上石油、天然氣也應(yīng)屬于資源稅的征收范圍,但考慮到海上油氣資源的勘探和開采難度大、投入和風(fēng)險也大,對海上石油、天然氣的開采仍然征收礦區(qū)使用費(fèi),不包括洗煤、選煤及其他煤炭制品。是指上列產(chǎn)品和井礦鹽以外的非金屬礦原礦。(5)黑色金屬礦原礦。

00:56

00:56

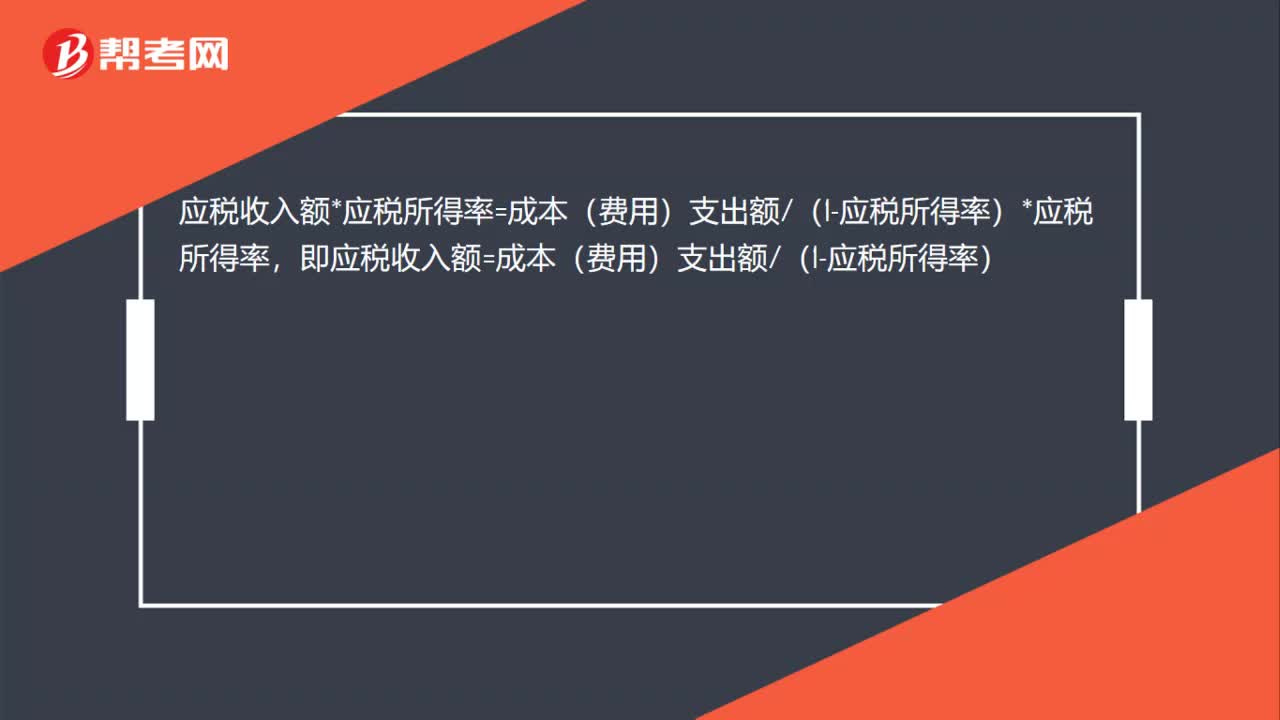

核定征收公式如何推導(dǎo)?:核定征收公式如何推導(dǎo)?應(yīng)稅收入額*應(yīng)稅所得率=成本(費(fèi)用)支出額(1-應(yīng)稅所得率)*應(yīng)稅所得率,即應(yīng)稅收入額=成本(費(fèi)用)支出額(1-應(yīng)稅所得率)

09:35

09:35

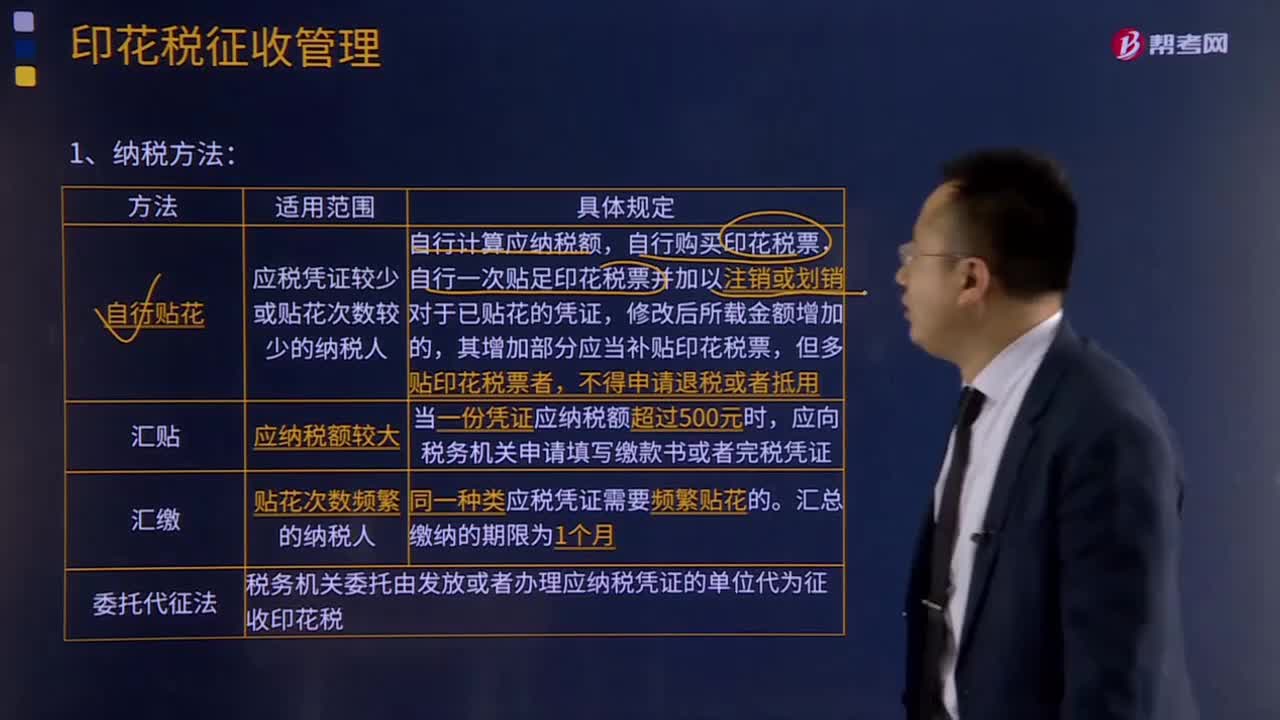

印花稅應(yīng)該如何征收管理?:印花稅是對經(jīng)濟(jì)活動和經(jīng)濟(jì)交往中訂立、領(lǐng)受具有法律效力的憑證的行為所征收的一種稅。應(yīng)在將合同帶入境時辦理貼花納稅手續(xù):【例題·多選題】采用自行貼花方法繳納印花稅的。C.甲公司可對易貨合同采用匯總方式繳納印花稅,D.甲公司可對易貨合同采用匯貼方式繳納印花稅,可以采取匯繳方式繳納印花稅。居民甲和居民乙均同時負(fù)有印花稅和契稅的納稅義務(wù)B.契稅的計稅依據(jù)為房屋權(quán)屬轉(zhuǎn)移合同中確定的房產(chǎn)成交價格

08:25

08:25

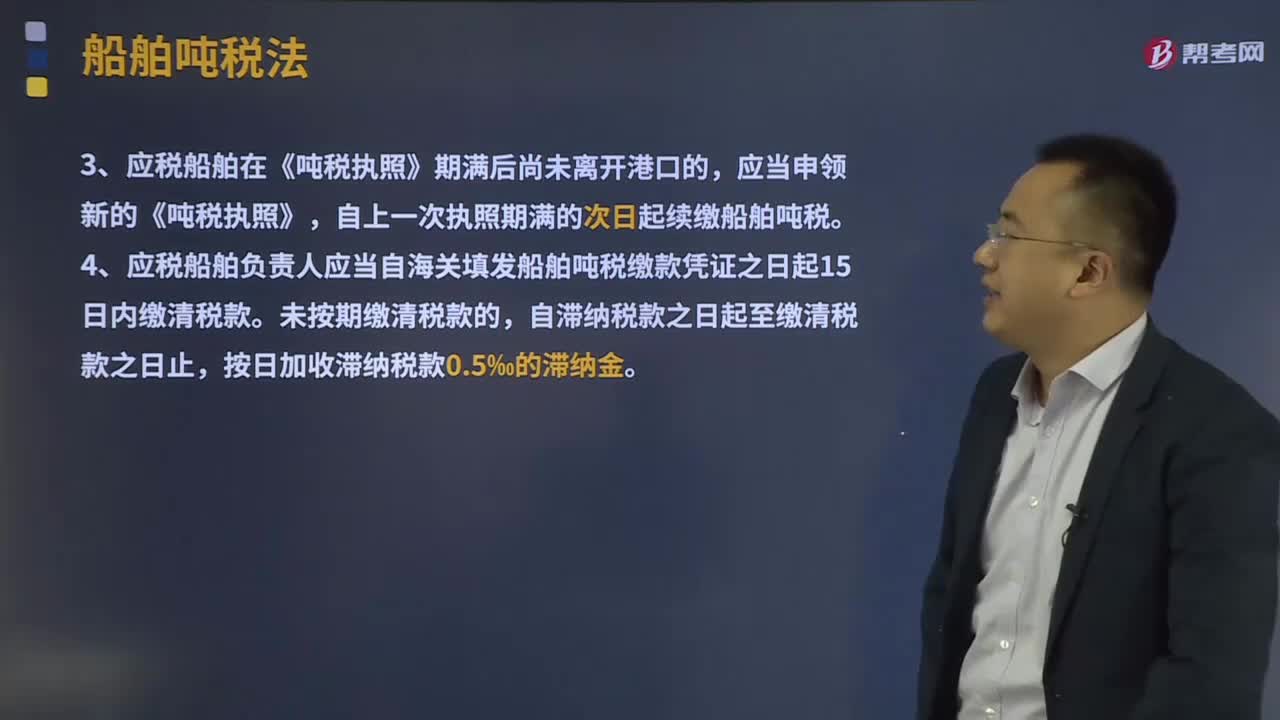

船舶噸稅征收如何管理?:海關(guān)征收噸稅應(yīng)當(dāng)制發(fā)繳款憑證。1、船舶噸稅納稅義務(wù)發(fā)生時間為應(yīng)稅船舶進(jìn)入港口的當(dāng)日:海關(guān)征收船舶噸稅應(yīng)當(dāng)制發(fā)繳款憑證。3、應(yīng)稅船舶在《噸稅執(zhí)照》期滿后尚未離開港口的。4、應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)自海關(guān)填發(fā)船舶噸稅繳款憑證之日起15日內(nèi)繳清稅款。應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)向海關(guān)提供與其依法履行船舶噸稅繳納義務(wù)相適應(yīng)的擔(dān)保;1、應(yīng)稅船舶在《噸稅執(zhí)照》期限內(nèi),海關(guān)可以自應(yīng)當(dāng)繳納稅款之日起3年內(nèi)追征稅款。

10:11

10:11

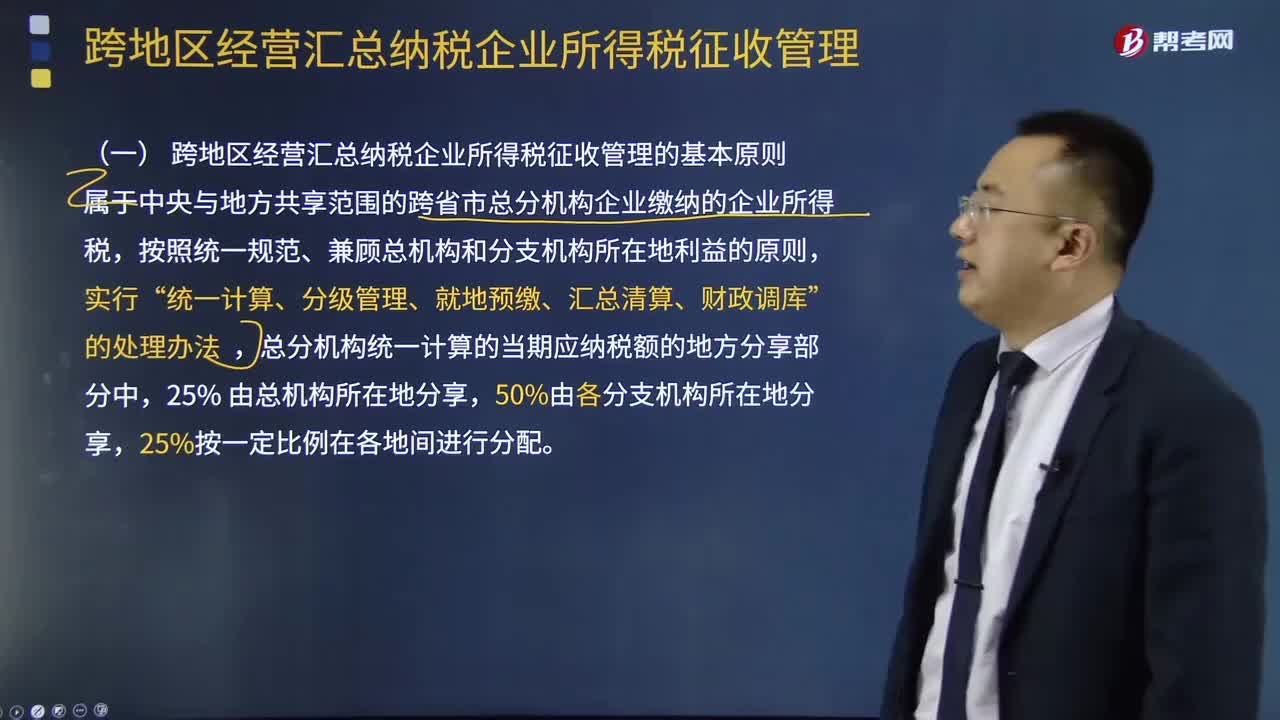

跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅如何征收管理?:該《辦法》分總則、稅款預(yù)繳和匯算清繳、總分機(jī)構(gòu)分?jǐn)偠惪畹挠嬎恪⑷粘9芾怼⒏絼t5章33條,(一)跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理的基本原則,屬于中央與地方共享范圍的跨省市總分機(jī)構(gòu)企業(yè)繳納的企業(yè)所得稅,(二)跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理的適用范圍跨省市總分機(jī)構(gòu)企業(yè)是指跨省(自治區(qū)、直轄市 和計劃單列市。總機(jī)構(gòu)和具有主體生產(chǎn)經(jīng)營職能的二級分支機(jī)構(gòu)就地預(yù)繳企業(yè)所得稅。

01:16

01:16

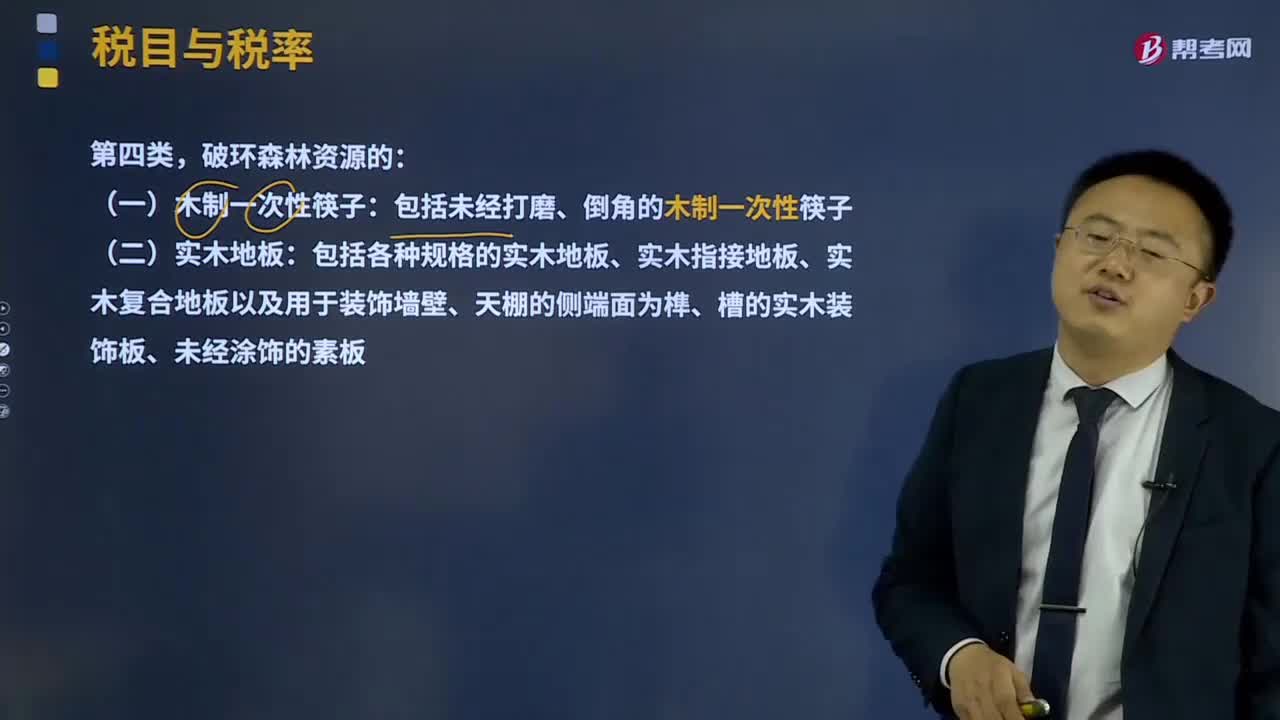

第四類破環(huán)森林資源的應(yīng)該如何征收消費(fèi)稅?:第四類破環(huán)森林資源的應(yīng)該如何征收消費(fèi)稅?消費(fèi)稅的征收范圍包括了五種類型的產(chǎn)品:1、一些過度消費(fèi)會對人類健康、社會秩序、生態(tài)環(huán)境等方面造成危害的特殊消費(fèi)品,2、奢侈品、非生活必需品,如貴重首飾、化妝品等;3、高能耗及高檔消費(fèi)品,4、不可再生和替代的石油類消費(fèi)品,如汽油、柴油等;5、具有一定財政意義的產(chǎn)品,如護(hù)膚護(hù)發(fā)品等。包括未經(jīng)打磨、倒角的木制一次性筷子。

00:43

00:43

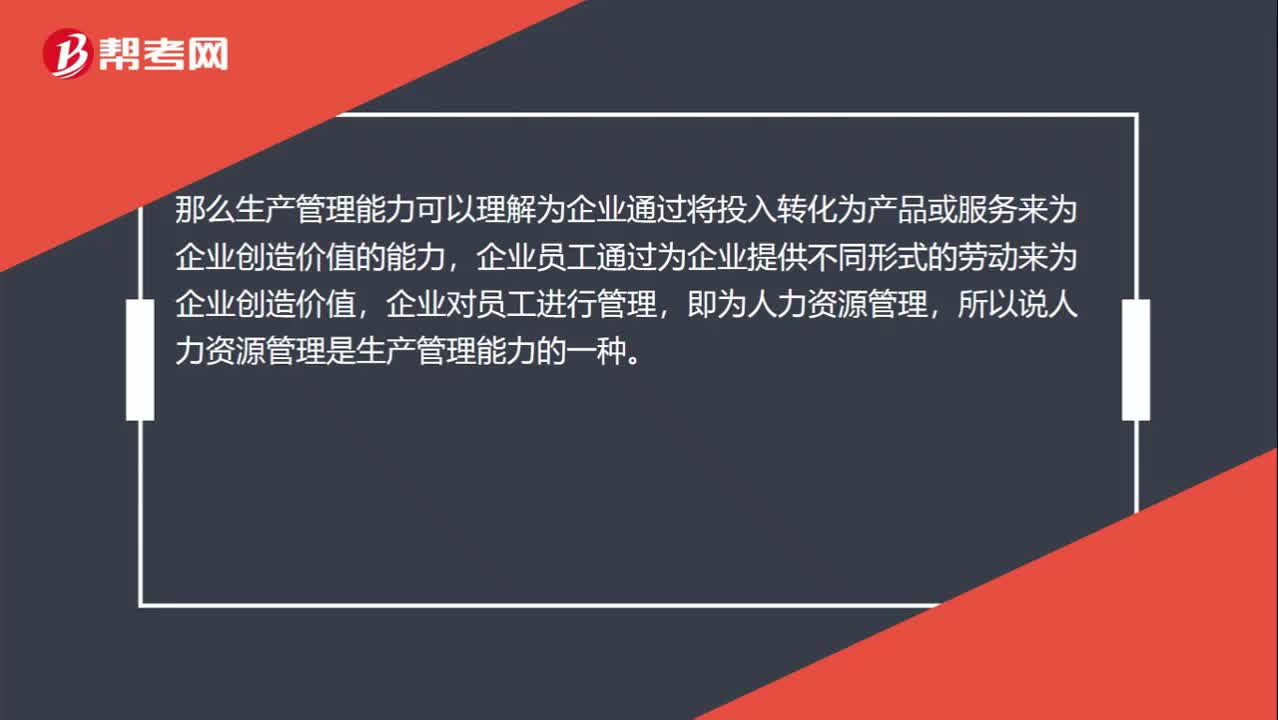

人力資源管理為什么是生產(chǎn)管理能力?:生產(chǎn)是指將投入(原材料、資本、勞動等)轉(zhuǎn)化為產(chǎn)品或服務(wù)并為消費(fèi)者創(chuàng)造效用的活動。那么生產(chǎn)管理能力可以理解為企業(yè)通過將投入轉(zhuǎn)化為產(chǎn)品或服務(wù)來為企業(yè)創(chuàng)造價值的能力,企業(yè)員工通過為企業(yè)提供不同形式的勞動來為企業(yè)創(chuàng)造價值,企業(yè)對員工進(jìn)行管理,即為人力資源管理,所以說人力資源管理是生產(chǎn)管理能力的一種。

01:32

01:32

稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費(fèi)稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項(xiàng)目有:關(guān)稅,船舶噸稅,同時負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費(fèi)稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日