下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:47

10:47消費稅的第三類污染環(huán)境不安全的如何征收?:消費稅的第三類污染環(huán)境不安全的如何征收?消費稅的征收范圍包括了五種類型的產(chǎn)品:4、不可再生和替代的石油類消費品,包括汽油(含甲醇汽油、乙醇汽油)、柴油(含生物柴油)、石腦油、溶劑油、潤滑油、航空煤油、燃料油7個子目;(1)航空煤油暫緩征收,統(tǒng)一按照無鉛汽油稅率征收消費稅,(3)變壓器油、導熱類油等絕緣油類產(chǎn)品不屬于潤滑油;對同時符合下列條件的純生物柴油免征消費稅;

05:00

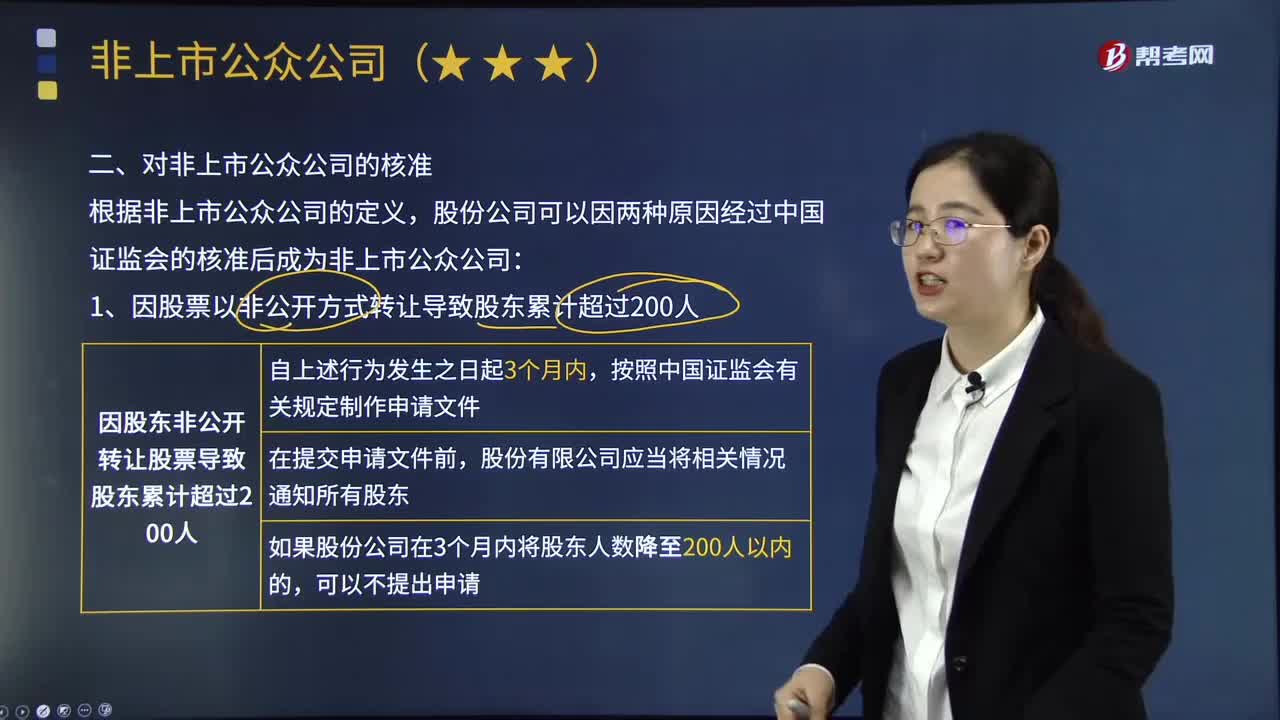

05:00如何核準成為非上市公眾公司?:股份公司可以因兩種原因經(jīng)過中國證監(jiān)會的核準后成為非上市公眾公司:股份有限公司持申請文件向中國證監(jiān)會申請核準,2.因股份公司申請其股票向社會公開轉(zhuǎn)讓,(1)董事會應當依法就股票公開轉(zhuǎn)讓的具體方案作出決議。(2)股東人數(shù)超過200人的公司申請其股票公開轉(zhuǎn)讓。應當按照中國證監(jiān)會有關規(guī)定制作公開轉(zhuǎn)讓的申請文件,公司持申請文件向中國證監(jiān)會申請核準。(4)對于股東人數(shù)未超過200人的公司申請其股票公開轉(zhuǎn)讓。

01:08

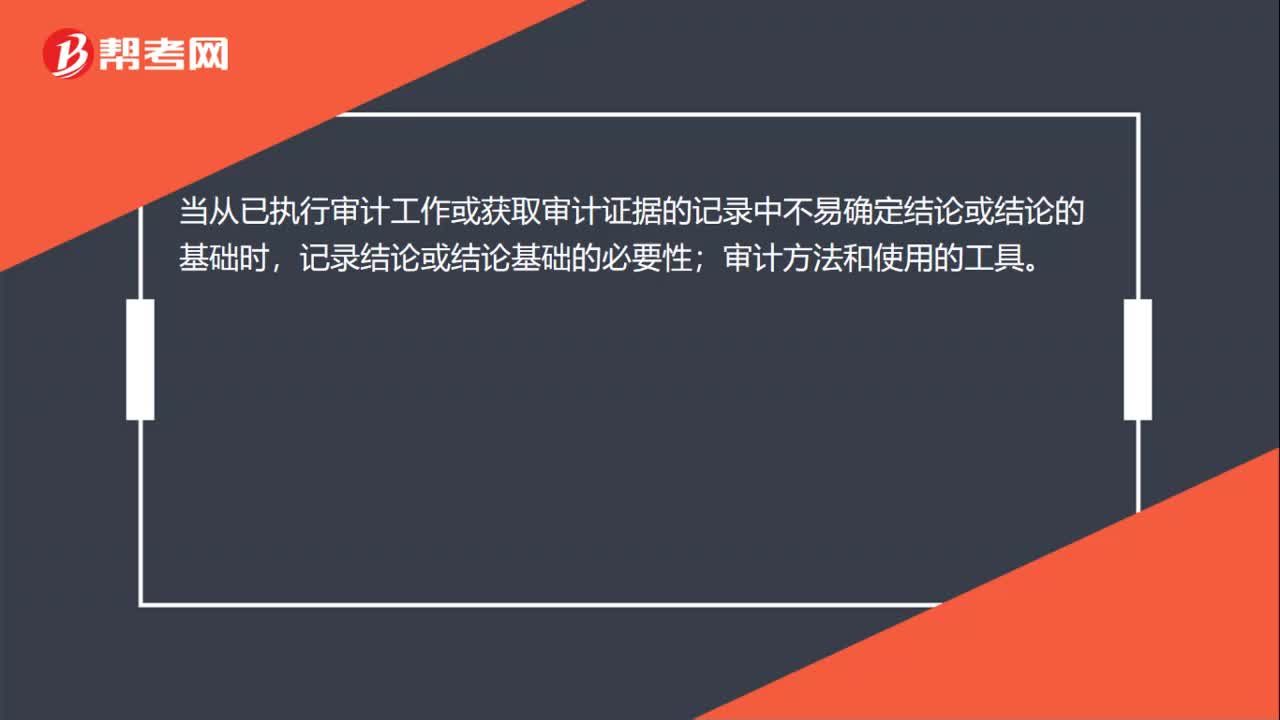

01:08如何確定審計工作底稿格式?:如何確定審計工作底稿格式?注冊會計師在確定審計工作底稿的格式、要素和范圍時,擬實施審計程序的性質(zhì);已獲取審計證據(jù)的重要程度;識別出的例外事項的性質(zhì)和范圍。當從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎時,審計方法和使用的工具。審計工作底稿控制:清晰地顯示其生成、修改及復核的時間和人員;在審計業(yè)務的所有階段,防止未經(jīng)授權改動審計工作底稿;

00:32

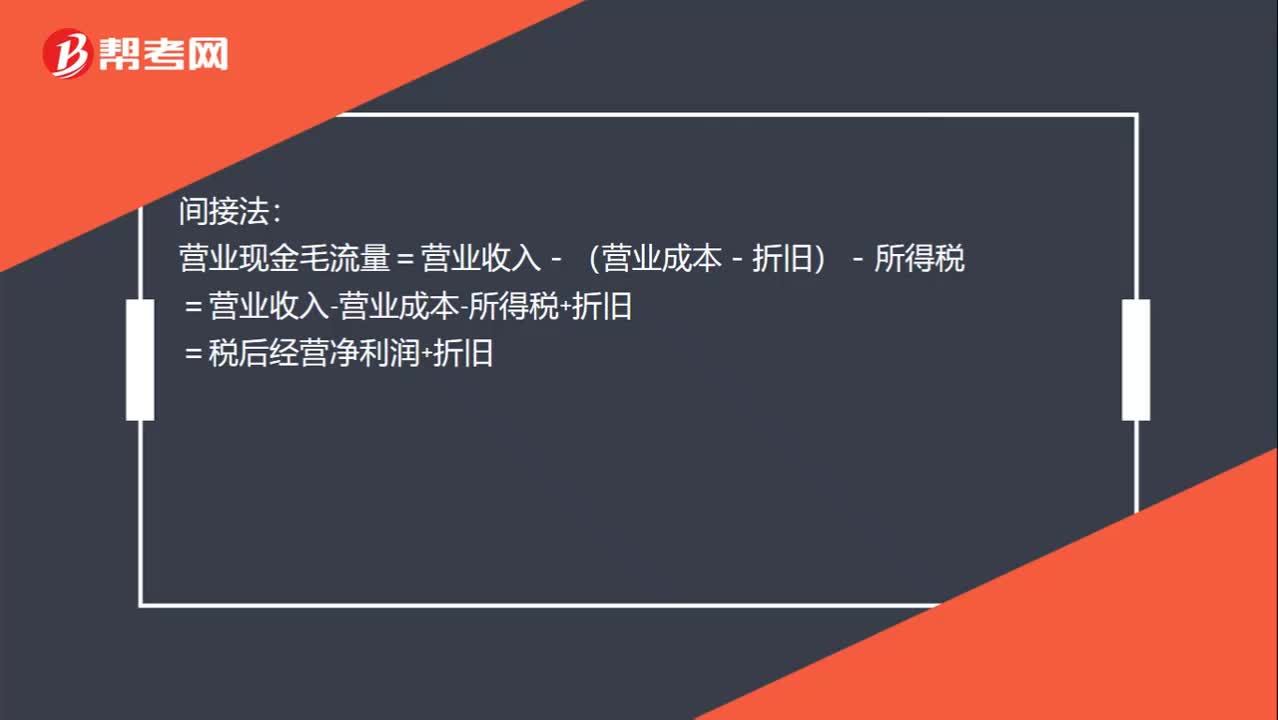

00:32營業(yè)現(xiàn)金毛流量公式怎么推導?:營業(yè)現(xiàn)金毛流量公式怎么推導?直接法:營業(yè)現(xiàn)金毛流量=現(xiàn)金流入量-現(xiàn)金流出量:=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅間接法營業(yè)現(xiàn)金毛流量=營業(yè)收入-(營業(yè)成本-折舊)-所得稅=營業(yè)收入-營業(yè)成本-所得稅+折舊=稅后經(jīng)營凈利潤+折舊

01:19

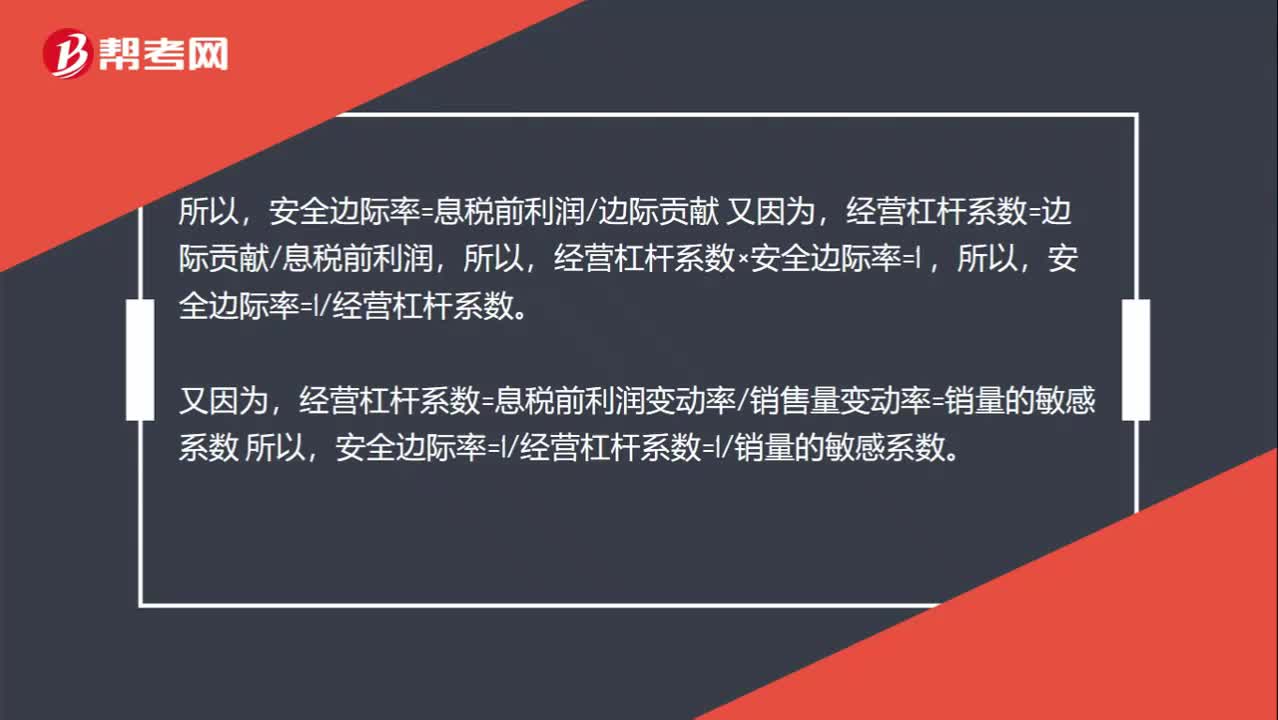

01:19怎么推導出經(jīng)營杠桿系數(shù)=1/安全邊際率?:怎么推導出經(jīng)營杠桿系數(shù)=1安全邊際率?息稅前利潤=銷售收入-變動成本-固定成本=邊際貢獻-固定成本=邊際貢獻-盈虧臨界點作業(yè)率×邊際貢獻=邊際貢獻×(1-盈虧臨界點作業(yè)率)=邊際貢獻×安全邊際率,安全邊際率=息稅前利潤邊際貢獻,經(jīng)營杠桿系數(shù)=邊際貢獻息稅前利潤,經(jīng)營杠桿系數(shù)×安全邊際率=1。安全邊際率=1經(jīng)營杠桿系數(shù),又因為。經(jīng)營杠桿系數(shù)=息稅前利潤變動率銷售量變動率=銷量的敏感系數(shù) 所以

04:45

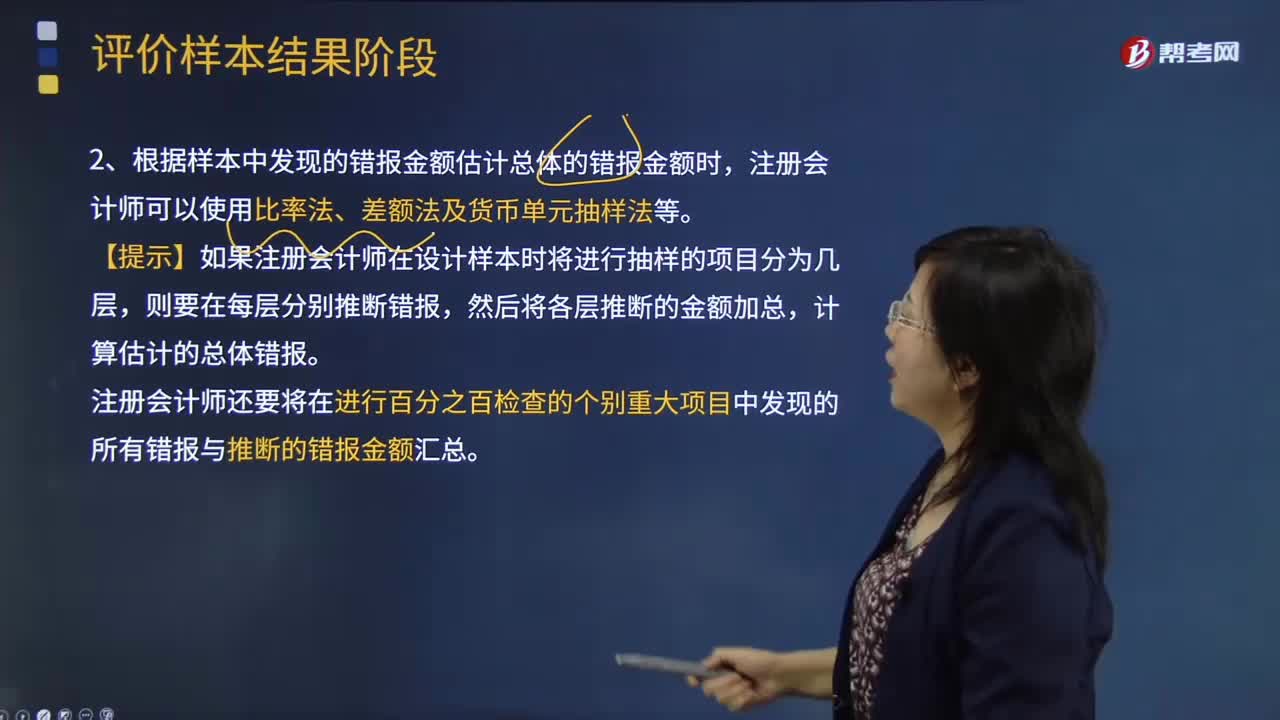

04:45注冊會計師如何推斷總體錯報?:1、注冊會計師應當根據(jù)樣本結(jié)果推斷總體的錯報。注冊會計師只能根據(jù)樣本結(jié)果推斷從中選取樣本的總體的錯報金額。2、根據(jù)樣本中發(fā)現(xiàn)的錯報金額估計總體的錯報金額時,注冊會計師還要將在進行百分之百檢查的個別重大項目中發(fā)現(xiàn)的所有錯報與推斷的錯報金額匯總。①如果邏輯單元的賬面金額大于或等于選樣間隔----推斷的錯報就是該邏輯單元的實際錯報金額。計算存在錯報的所有邏輯單元的錯報百分比;

00:27

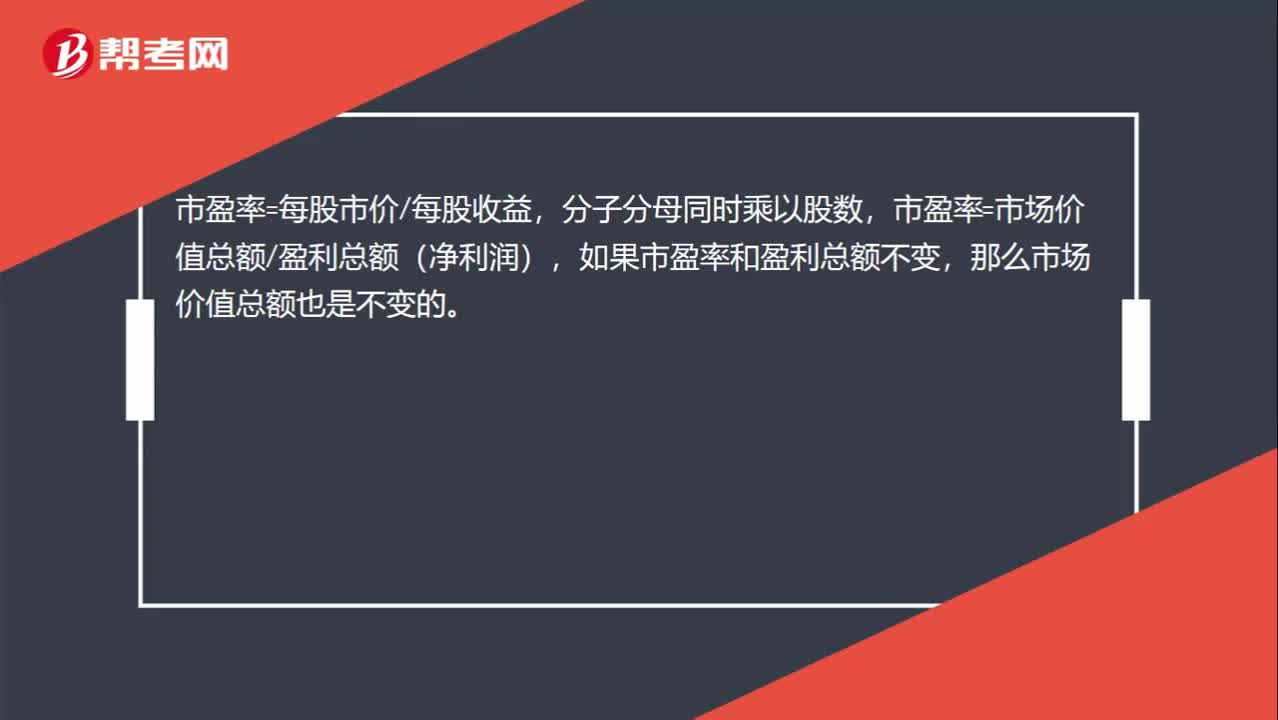

00:27市場價值總額不變是否可以用公式推導說明?:市場價值總額不變是否可以用公式推導說明?市盈率=每股市價每股收益,分子分母同時乘以股數(shù),市盈率=市場價值總額盈利總額(凈利潤),如果市盈率和盈利總額不變,那么市場價值總額也是不變的。

00:42

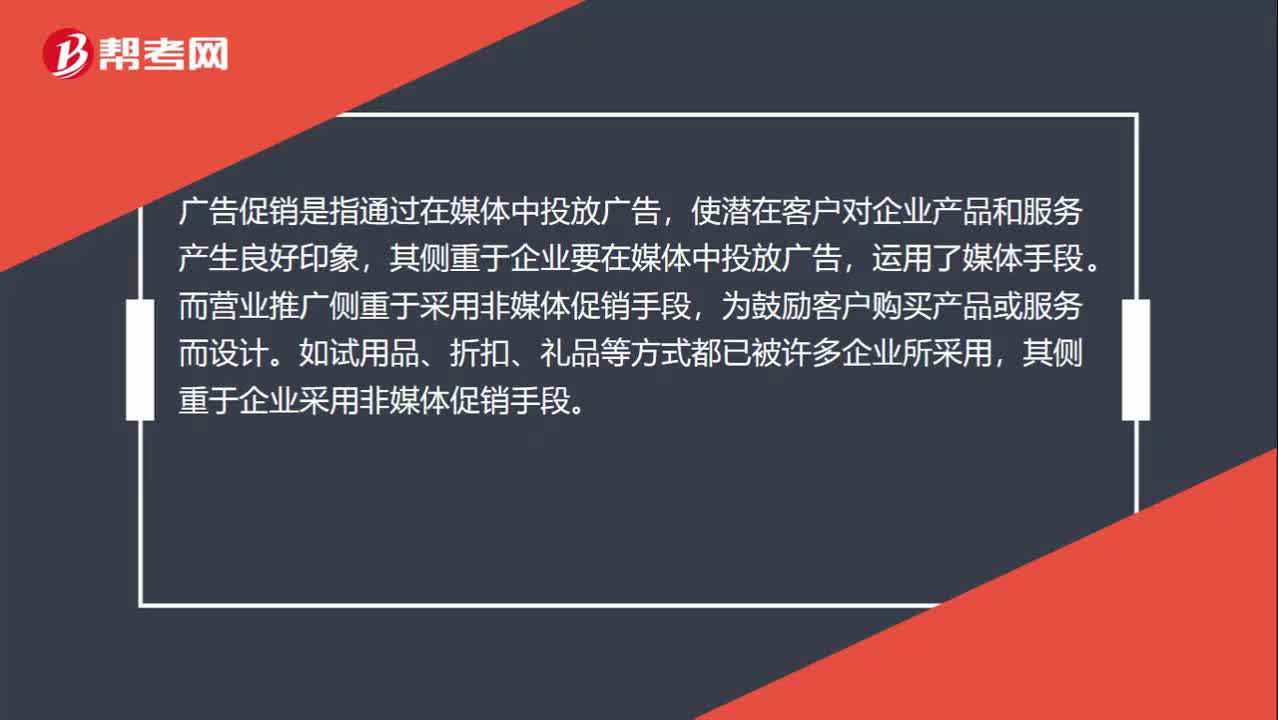

00:42如何區(qū)分營業(yè)推廣和廣告促銷?:如何區(qū)分營業(yè)推廣和廣告促銷?廣告促銷是指通過在媒體中投放廣告,使?jié)撛诳蛻魧ζ髽I(yè)產(chǎn)品和服務產(chǎn)生良好印象,其側(cè)重于企業(yè)要在媒體中投放廣告,運用了媒體手段。而營業(yè)推廣側(cè)重于采用非媒體促銷手段,為鼓勵客戶購買產(chǎn)品或服務而設計。如試用品、折扣、禮品等方式都已被許多企業(yè)所采用,其側(cè)重于企業(yè)采用非媒體促銷手段。

01:52

01:52增值稅征收率有哪些規(guī)定?:增值稅是以商品含應稅勞務在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡易計稅方法計稅。

04:20

04:20國際稅收協(xié)定應該如何理解?:國際稅收協(xié)定應該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務和其他有關方面的稅收關系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標:妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務、海關等系統(tǒng)負責征收管理。稅務系統(tǒng)即國家稅務總局系統(tǒng)負責征收和管理的稅種有:增值稅、消費稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護建設稅、環(huán)境保護稅和煙葉稅,共16個稅種。海關系統(tǒng)負責征收和管理的項目有:關稅,船舶噸稅,同時負責代征進出口環(huán)節(jié)的增值稅和消費稅。

05:34

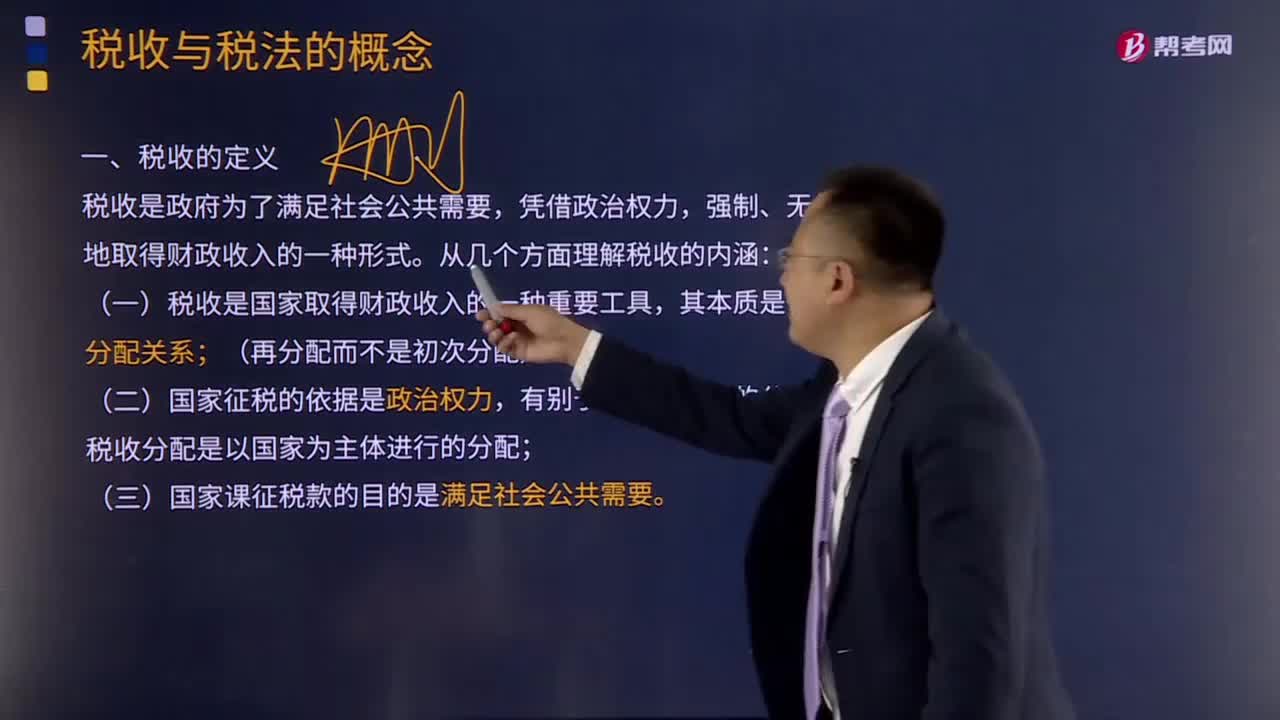

05:34如何理解稅收的定義?:理解稅收的內(nèi)涵需要從稅收的分配關系本質(zhì)、國家稅權、稅收目的三個方面來把握。是國家參與社會產(chǎn)品價值分配的法定形式,因此征稅的過程實際上是國家參與社會產(chǎn)品的分配過程:國家與納稅人之間形成的這種分配關系與社會再生產(chǎn)中的一般分配關系不同;稅收分配是以國家為主體進行的分配,稅收分配是國家憑借政治權力。(三)國家征稅的目的是滿足社會公共需要,國家征稅的目的是滿足提供社會公共產(chǎn)品的需要。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日