下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:17

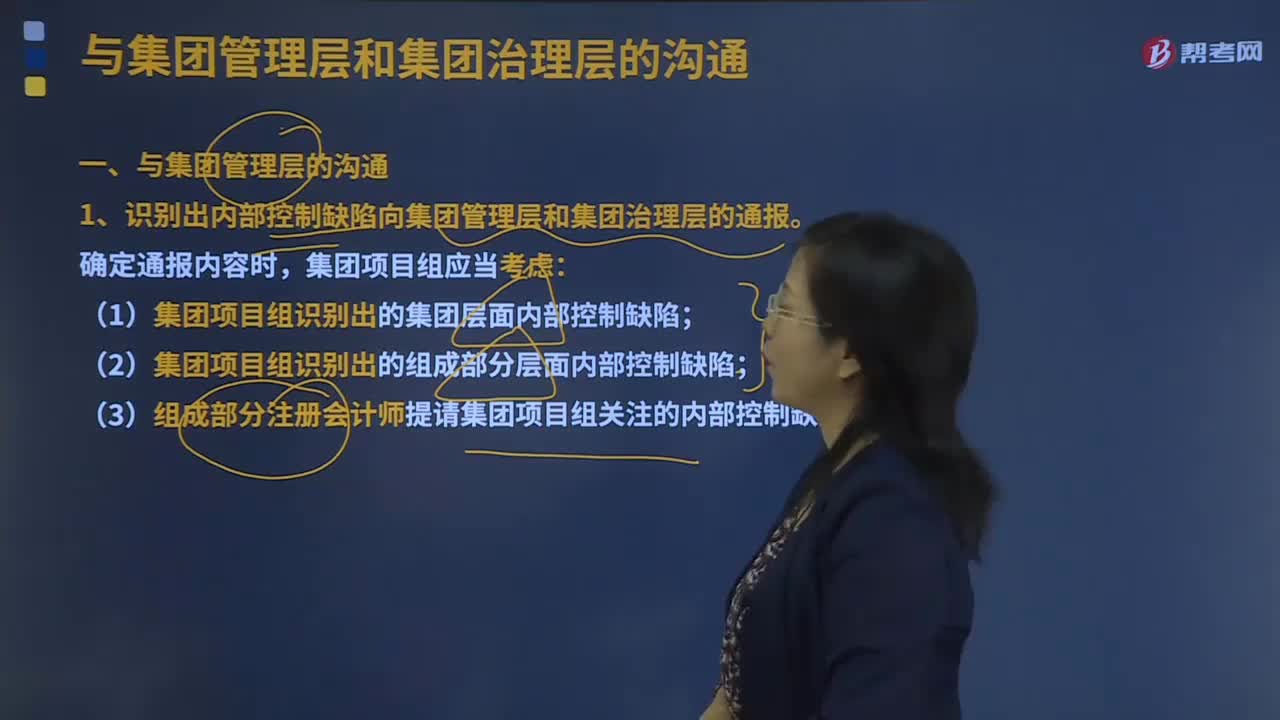

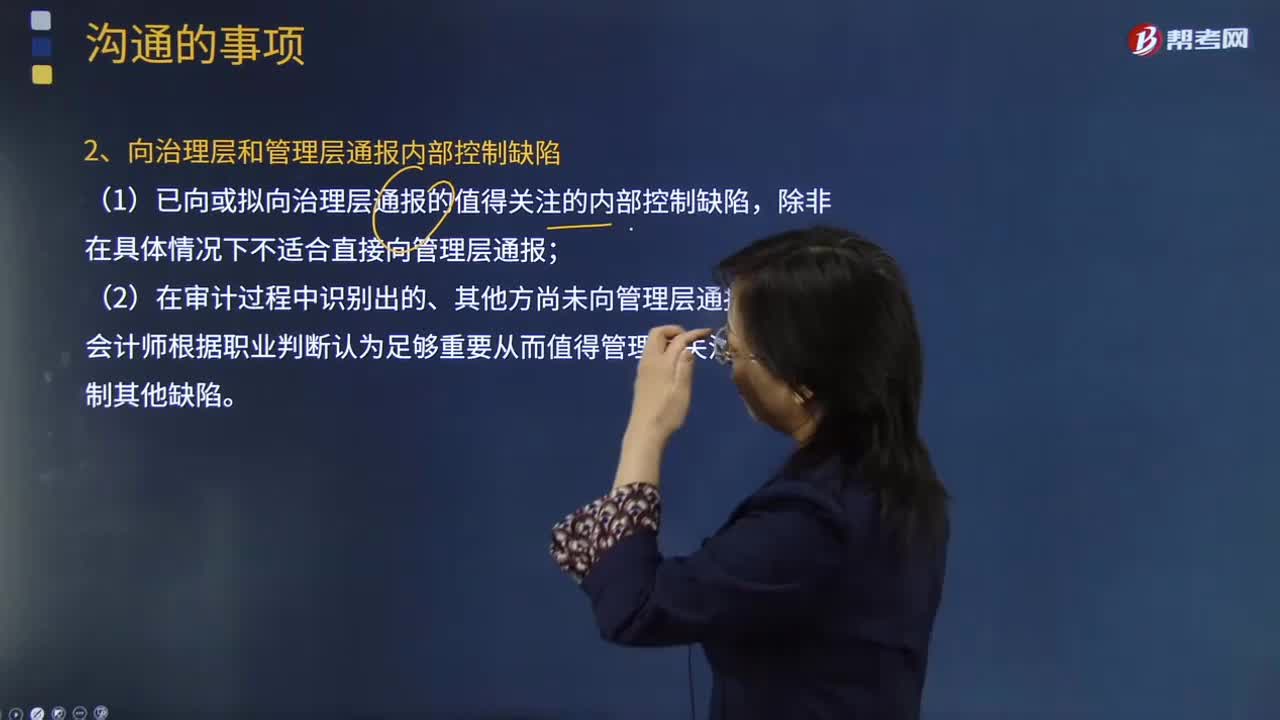

02:17注冊會計師與治理層的溝通中值得關注的內部控制缺陷是什么?:注冊會計師與治理層的溝通中值得關注的內部控制缺陷是什么?注冊會計師與治理層的溝通中值得關注的內部控制缺陷是某項控制的設計、執(zhí)行或運行不能及時防治或發(fā)現(xiàn)并糾正財務報表錯報等。(1)某項控制的設計、執(zhí)行或運行不能及時防治或發(fā)現(xiàn)并糾正財務報表錯報。(2)在審計過程中識別出的、其他方尚未向管理層通報而注冊會計師根據(jù)職業(yè)判斷認為足夠重要從而值得管理層關注的內部控制其他缺陷。

05:16

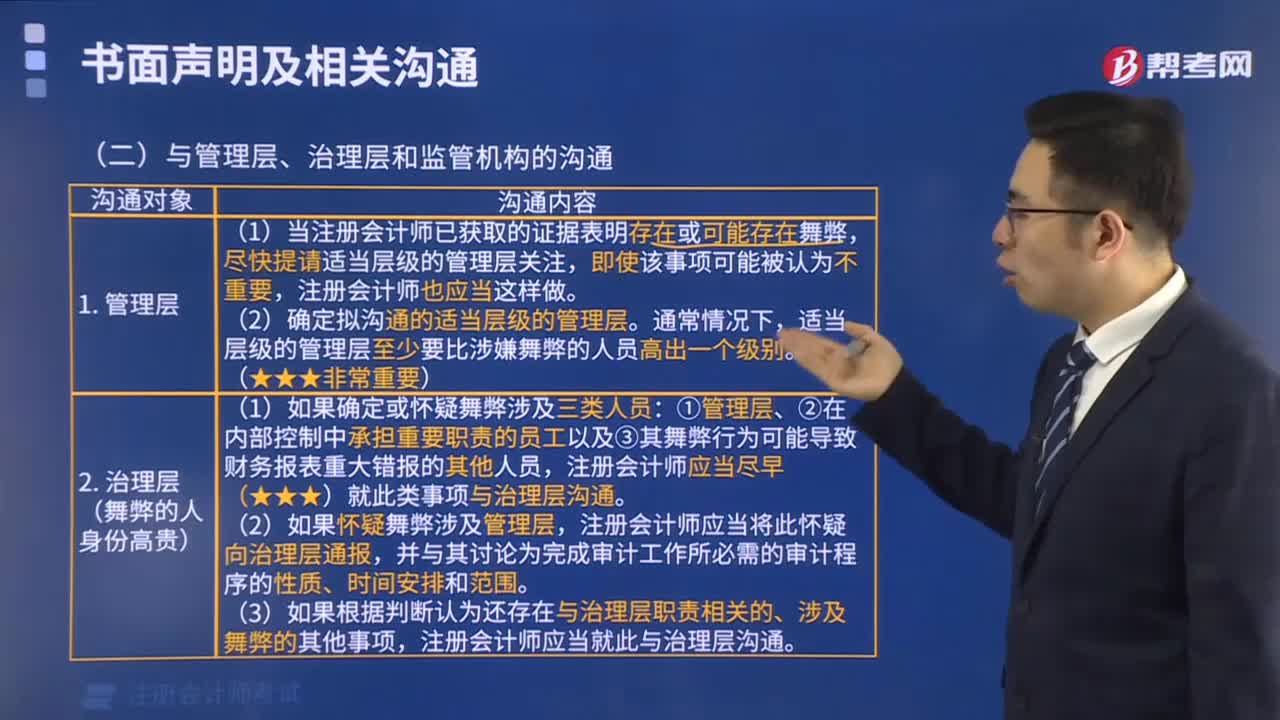

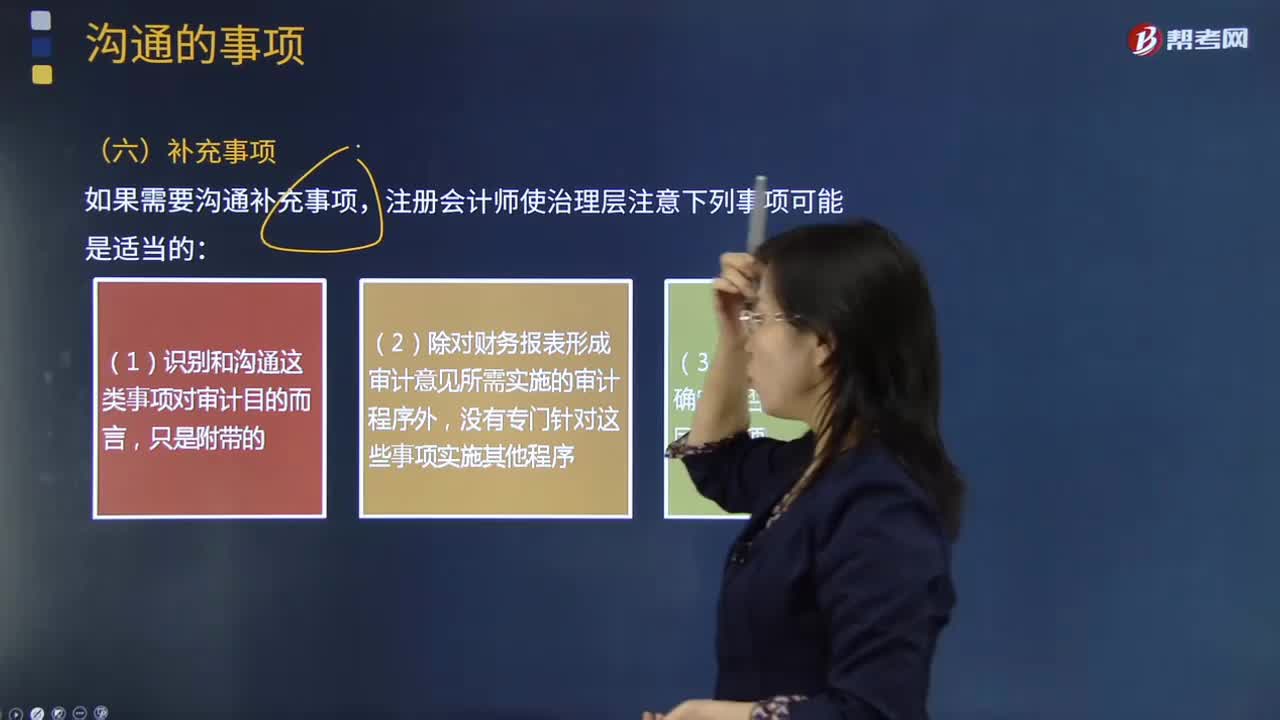

05:16注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括什么?:注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括注冊會計師對被審計單位會計實務重大方面的質量的看法(2017年教材新增)、審計工作中遇到的重大困難、已與管理層討論或需要書面溝通的審計中出現(xiàn)的重大事項,除非治理層全部成員參與管理被審計單位、影響審計報告形式和內容的情形、審計中出現(xiàn)的.根據(jù)職業(yè)判斷認為對監(jiān)督財務報告過程重大的其他事項。

02:07

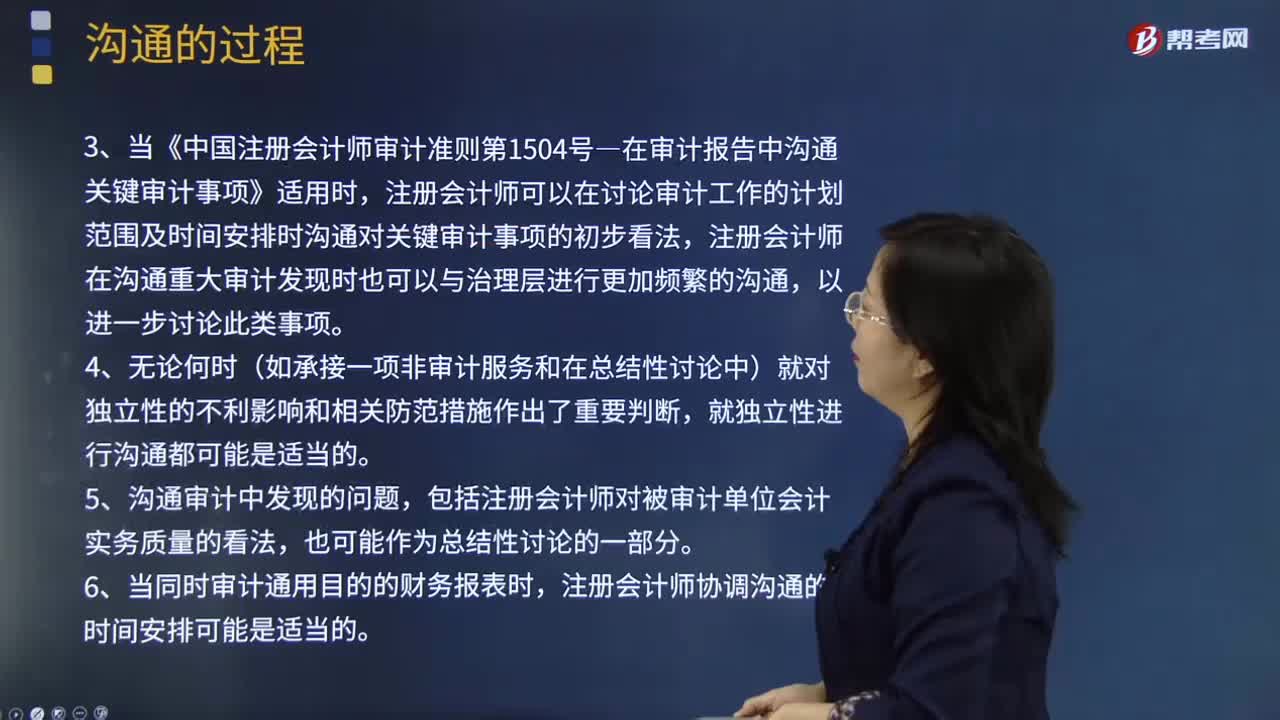

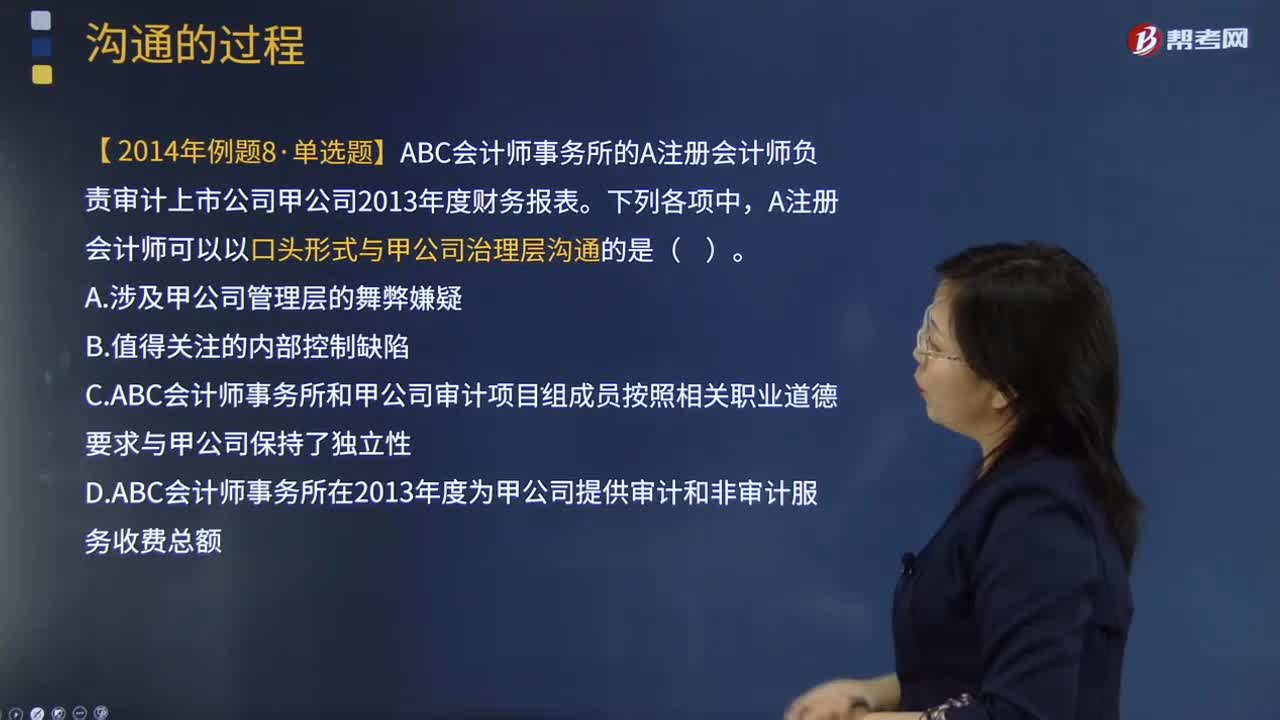

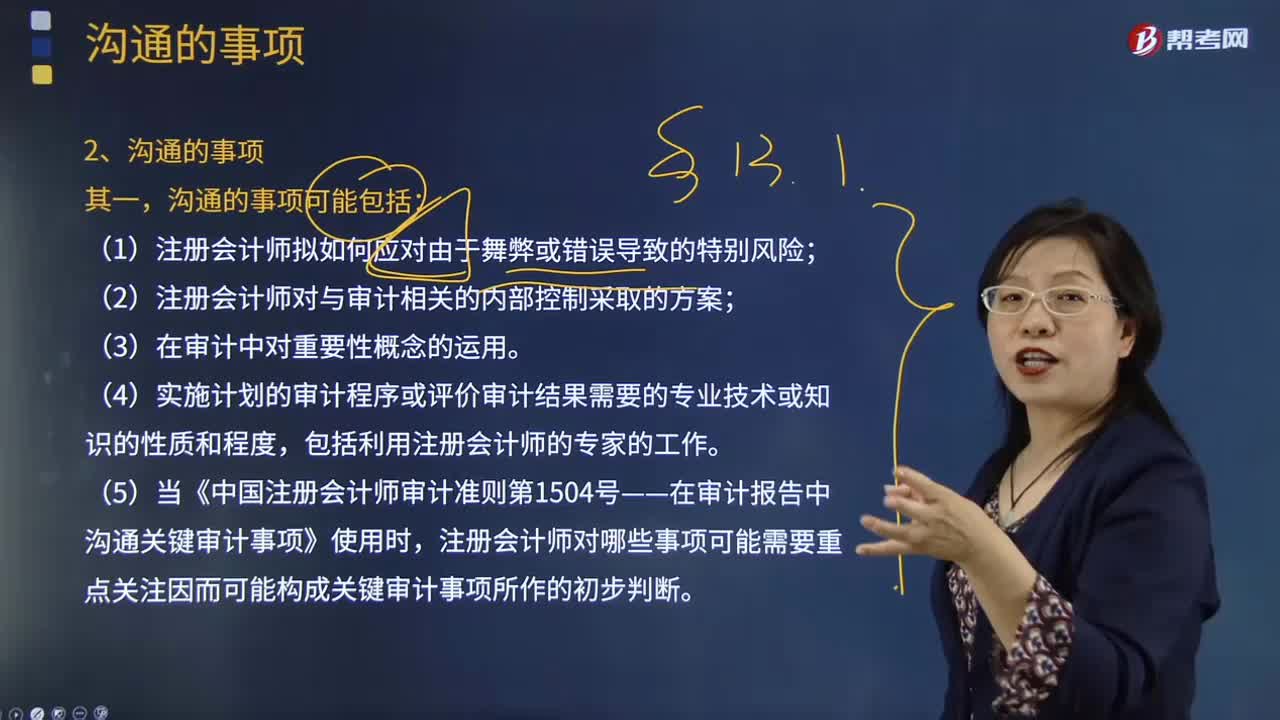

02:07注冊會計師與治理層的溝通要注意哪些溝通的事項?:溝通的事項可能包括注冊會計師擬如何應對由于舞弊或錯誤導致的特別風險;注冊會計師對與審計相關的內部控制采取的方案;實施計劃的審計程序或評價審計結果需要的專業(yè)技術或知識的性質和程度,當《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》使用時,注冊會計師對哪些事項可能需要重點關注因而可能構成關鍵審計事項所作的初步判斷。溝通的作用是為了幫助治理層更好地了解注冊會計師工作的結果。

03:13

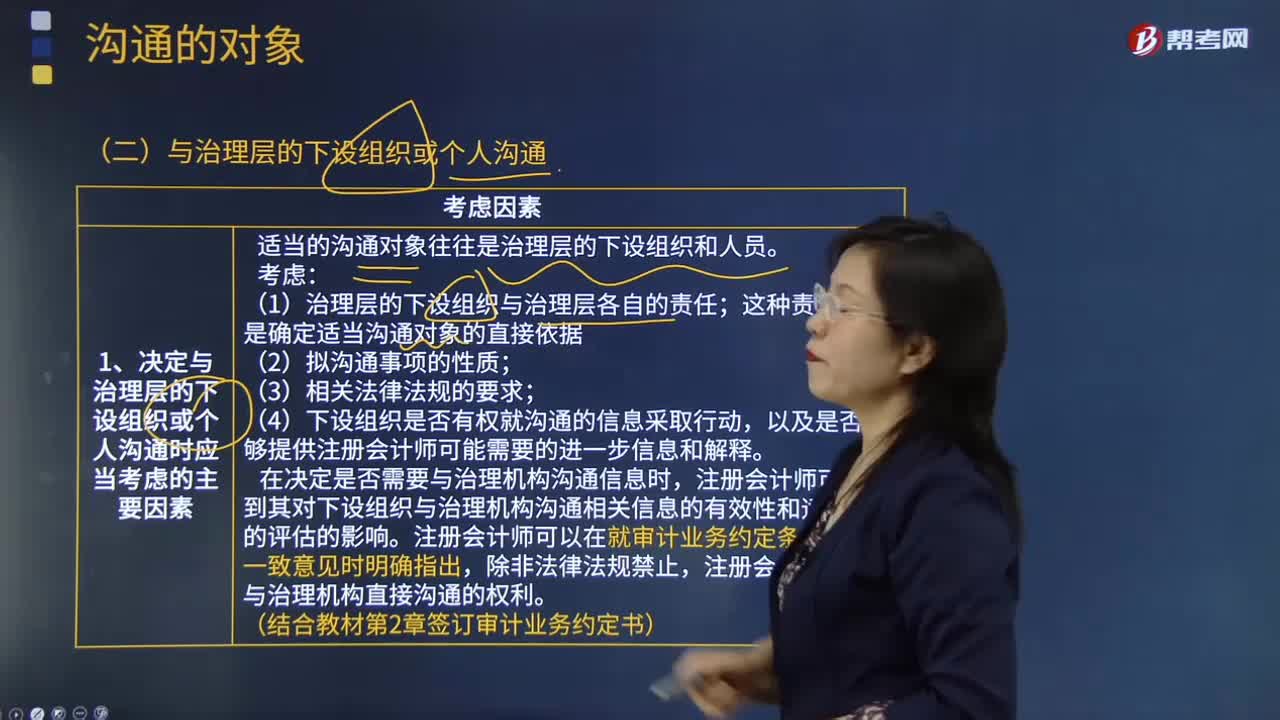

03:13溝通對象中與治理層的下設組織或個人溝通要考慮哪些因素?:溝通對象中與治理層的下設組織或個人溝通要考慮哪些因素?溝通對象中與治理層的下設組織或個人溝通要考慮決定與治理層的下設組織或個人溝通、被審計單位設有審計委員會的情形、需要與治理層整體溝通的特殊情形。1.決定與治理層的下設組織或個人溝通時應當考慮的主要因素。適當?shù)臏贤▽ο笸侵卫韺拥南略O組織和人員:在決定是否需要與治理機構溝通信息時。

01:43

01:43什么是注冊會計師與治理層溝通目的?:注冊會計師與治理層溝通目的就審計范圍和時間以及注冊會計師、治理層、管理層各方在財務報表審計和溝通中的責任,共享有助于注冊會計師獲取審計證據(jù)和治理層履行責任的其他信息。A.就審計范圍和時間以及注冊會計師、治理層和管理層各方在財務報表審計和溝通中的責任,C.共享有助于注冊會計師獲取審計證據(jù)和治理層履行責任的其他信息:審計準則規(guī)定了注冊會計師與治理層溝通的要求。

01:02

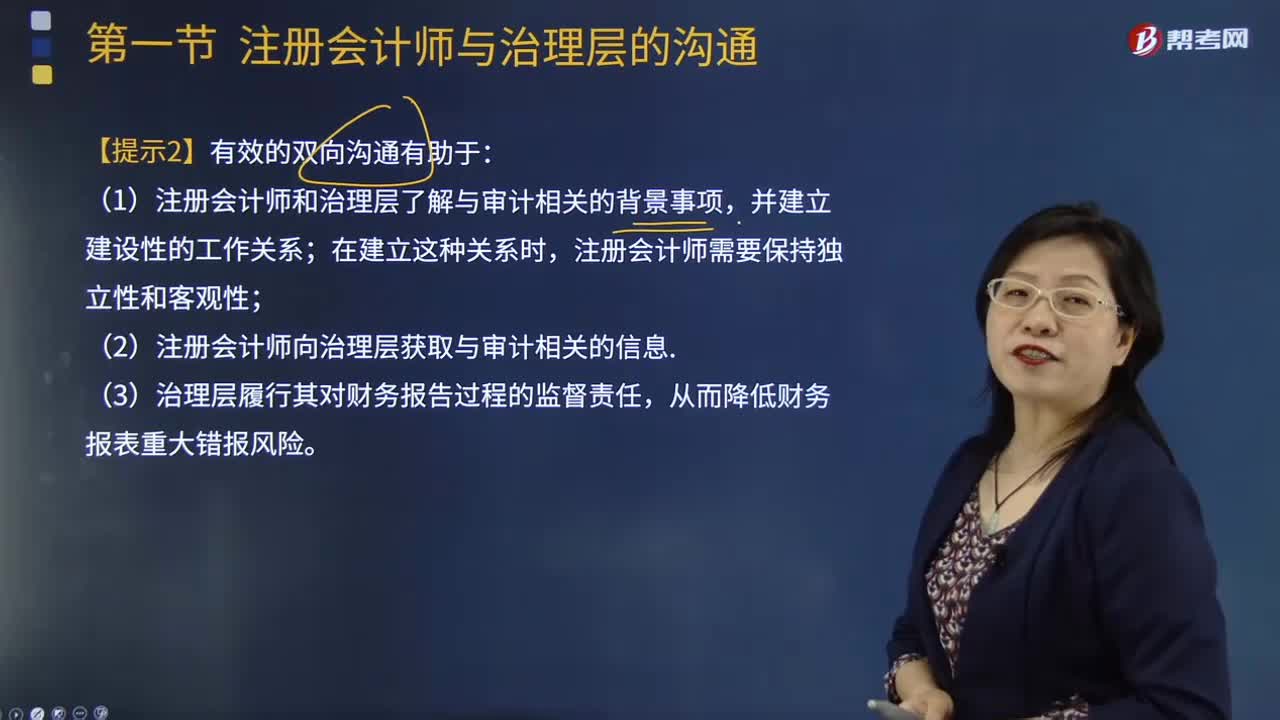

01:02注冊會計師和治理層有效的雙向溝通的優(yōu)點是什么?:注冊會計師和治理層有效的雙向溝通的優(yōu)點是什么?注冊會計師和治理層了解與審計相關的背景事項,【例題·單選題】如果注冊會計師與治理層之間的雙向溝通不充分,B.就采取不同措施的后果征詢法律意見,C.與被審計單位外部的在治理結構中擁有更高權力的組織或人員進行溝通:D.在法律法規(guī)允許的情況下解除業(yè)務約定,【解析】如果注冊會計師與治理層之間的雙向溝通不充分;(2)就采取不同措施的后果征詢法律意見(選項B)

01:13

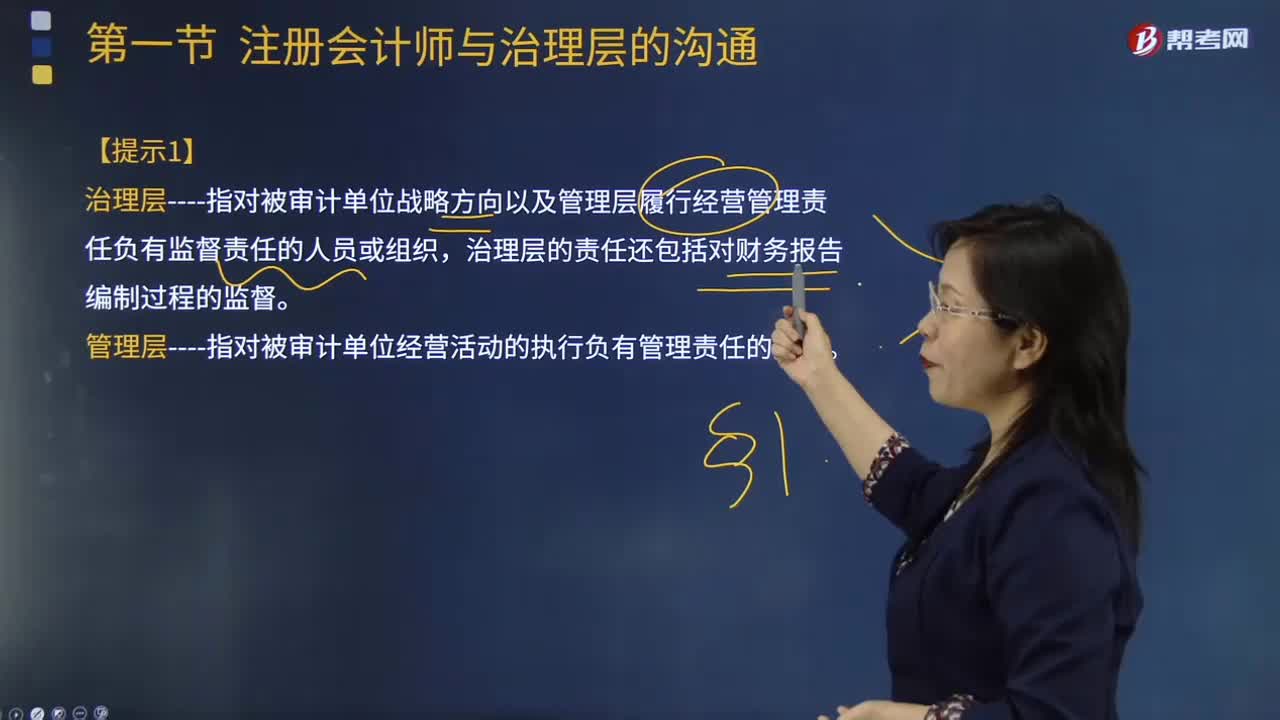

01:13治理層和管理層的定義是什么?:治理層----指對被審計單位戰(zhàn)略方向以及管理層履行經(jīng)營管理責任負有監(jiān)督責任的人員或組織,治理層的責任還包括對財務報告編制過程的監(jiān)督。管理層----指對被審計單位經(jīng)營活動的執(zhí)行負有管理責任的人員。而管理層是負有管理責任的人員或者組織。治理層對財務報告過程的監(jiān)督職責主要有:

03:56

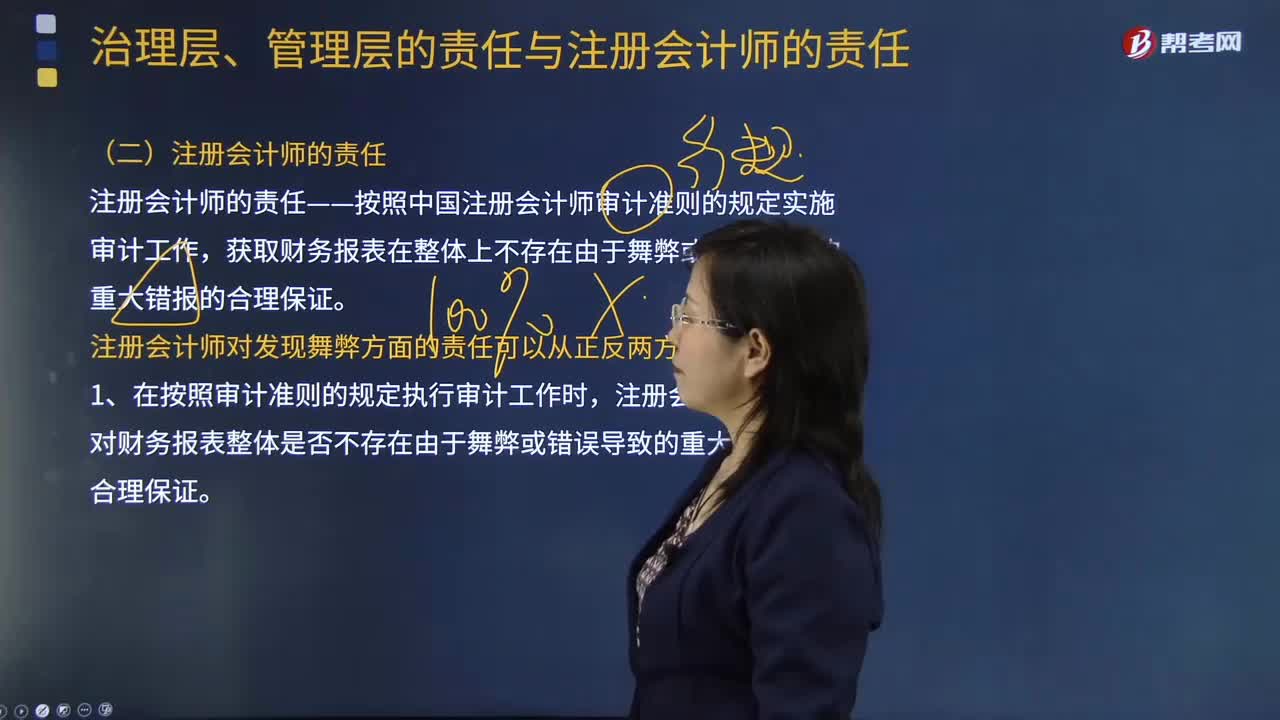

03:56治理層、管理層的責任與注冊會計師的責任分別是什么?:被審計單位治理層和管理層對防止或發(fā)現(xiàn)舞弊負有主要責任,注冊會計師的責任——按照中國注冊會計師審計準則的規(guī)定實施審計工作:獲取財務報表在整體上不存在由于舞弊或錯誤導致的重大錯報的合理保證,注冊會計師對發(fā)現(xiàn)舞弊方面的責任可以從正反兩方面界定。注冊會計師有責任對財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證,即使注冊會計師按照審計準則的規(guī)定恰當計劃和執(zhí)行了審計工作。

01:01

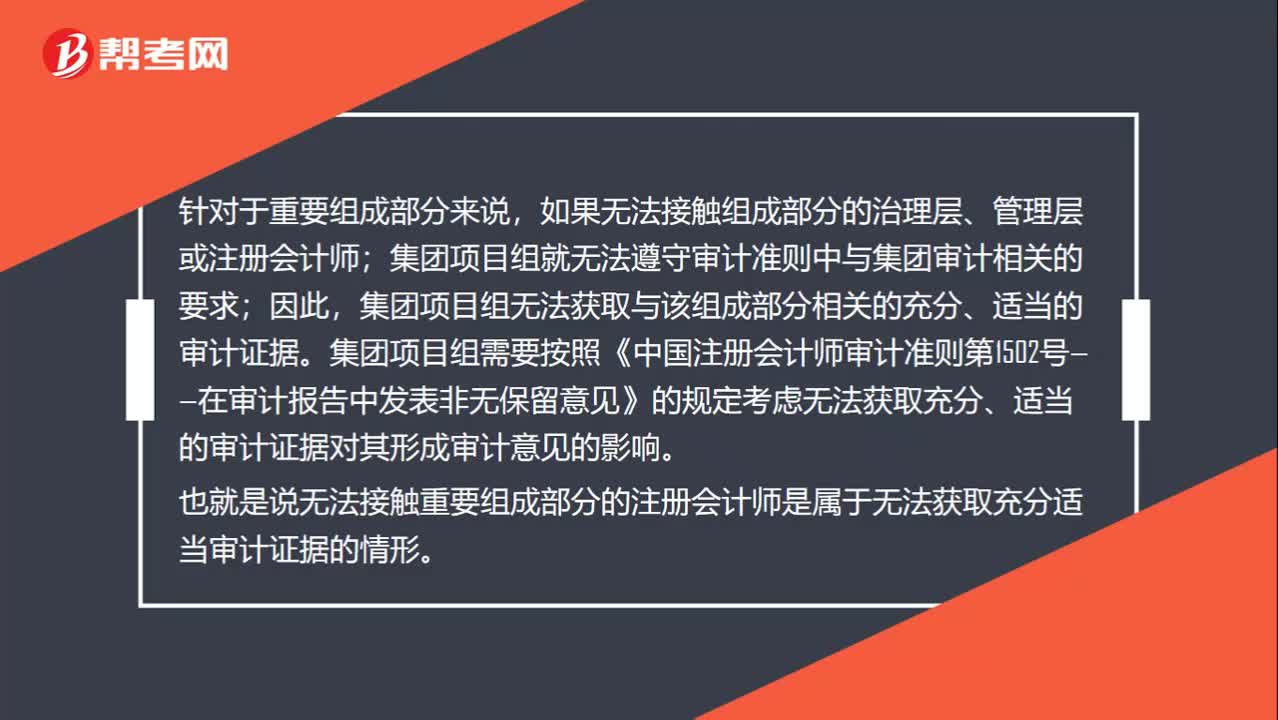

01:01怎么處理無法接觸組成部分的治理層、管理層或注冊會計師?:怎么處理無法接觸組成部分的治理層、管理層或注冊會計師?針對于重要組成部分來說,如果無法接觸組成部分的治理層、管理層或注冊會計師;集團項目組就無法遵守審計準則中與集團審計相關的要求;集團項目組無法獲取與該組成部分相關的充分、適當?shù)膶徲嬜C據(jù)。集團項目組需要按照《中國注冊會計師審計準則第1502號——在審計報告中發(fā)表非無保留意見》的規(guī)定考慮無法獲取充分、適當?shù)膶徲嬜C據(jù)對其形成審計意見的影響。

01:07

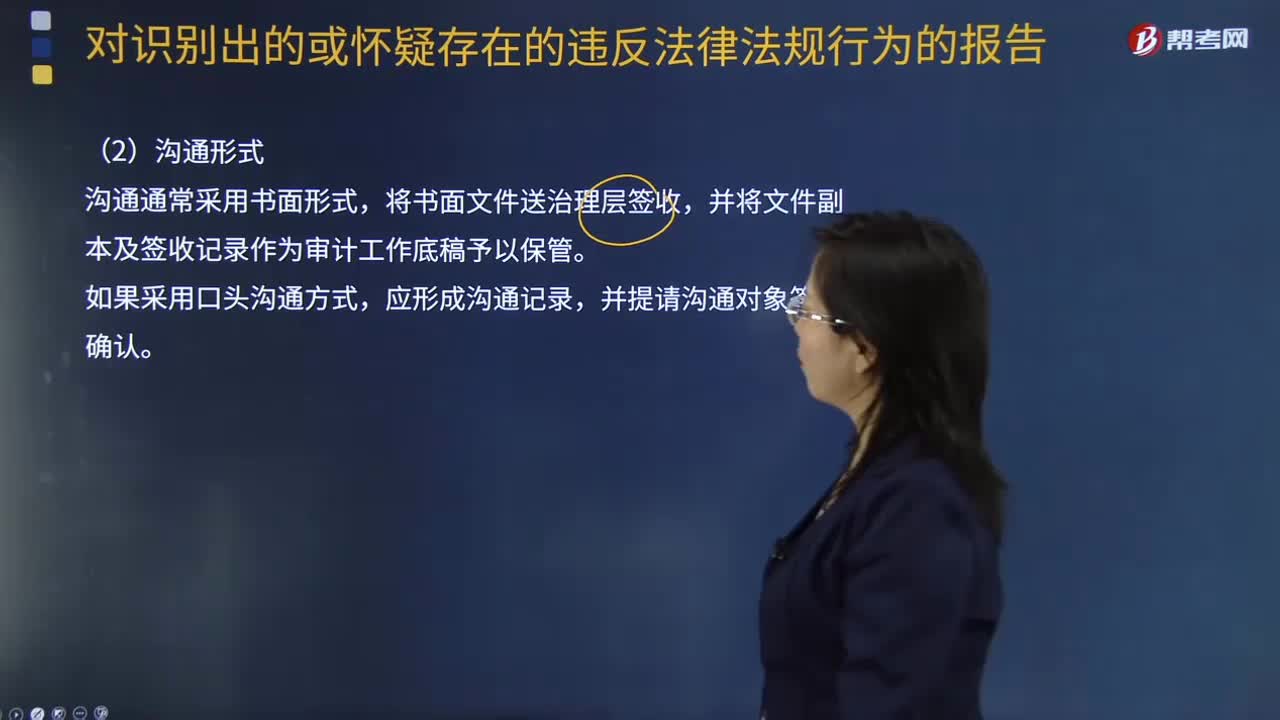

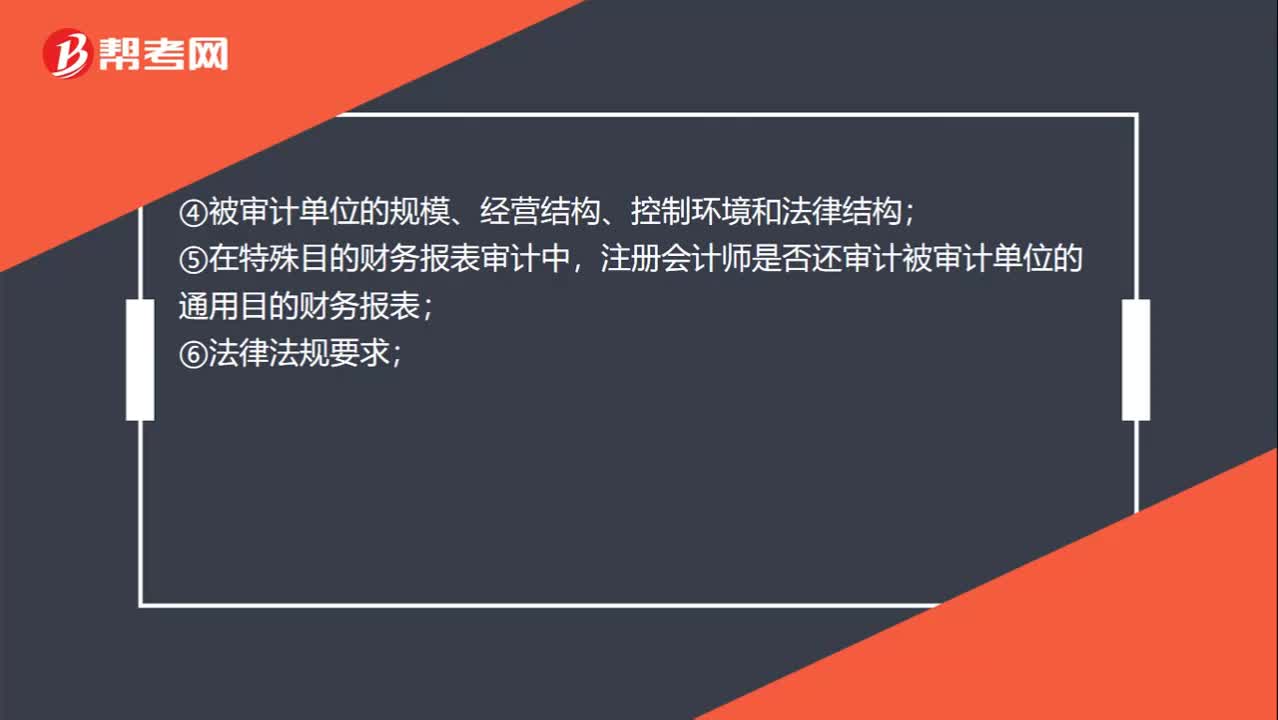

01:07與治理層溝通的形式考慮因素有哪些?:與治理層溝通的形式考慮因素有哪些?確定溝通的形式時,除考慮事項的重要程度外,①對該事項的討論是否將包含在審計報告中;②特定事項是否已經(jīng)得到滿意的解決;③管理層是否已事先就該事項進行溝通;④被審計單位的規(guī)模、經(jīng)營結構、控制環(huán)境和法律結構;⑤在特殊目的財務報表審計中,注冊會計師是否還審計被審計單位的通用目的財務報表;包括與注冊會計師定期會談或溝通的安排;⑨治理機構的成員是否發(fā)生了重大變化。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日