-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

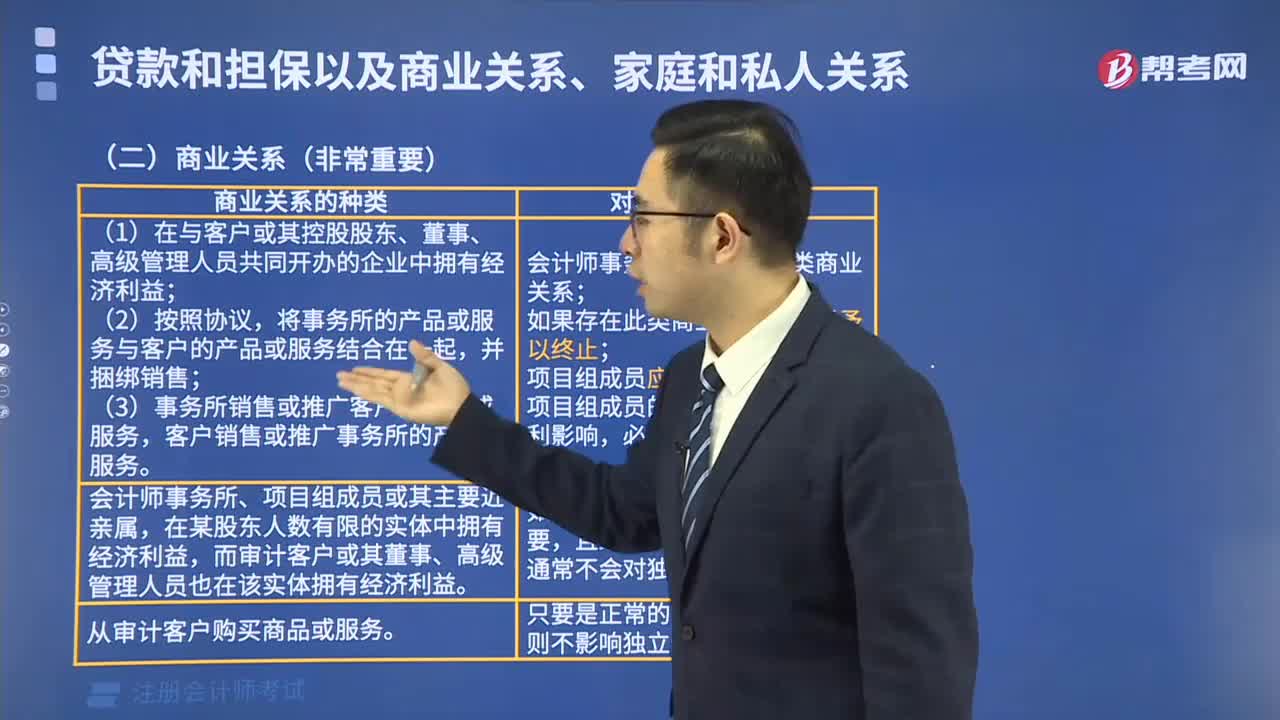

商業(yè)關(guān)系的不同種類(lèi)對(duì)獨(dú)立性的影響是什么?

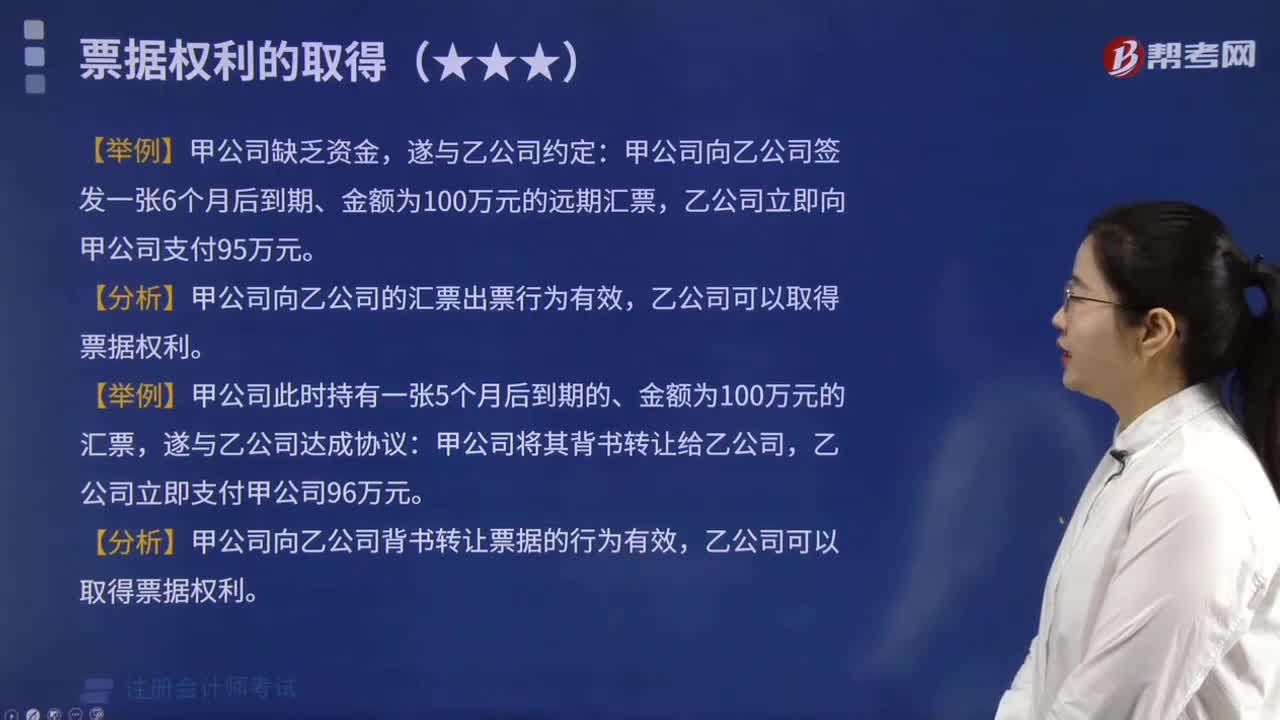

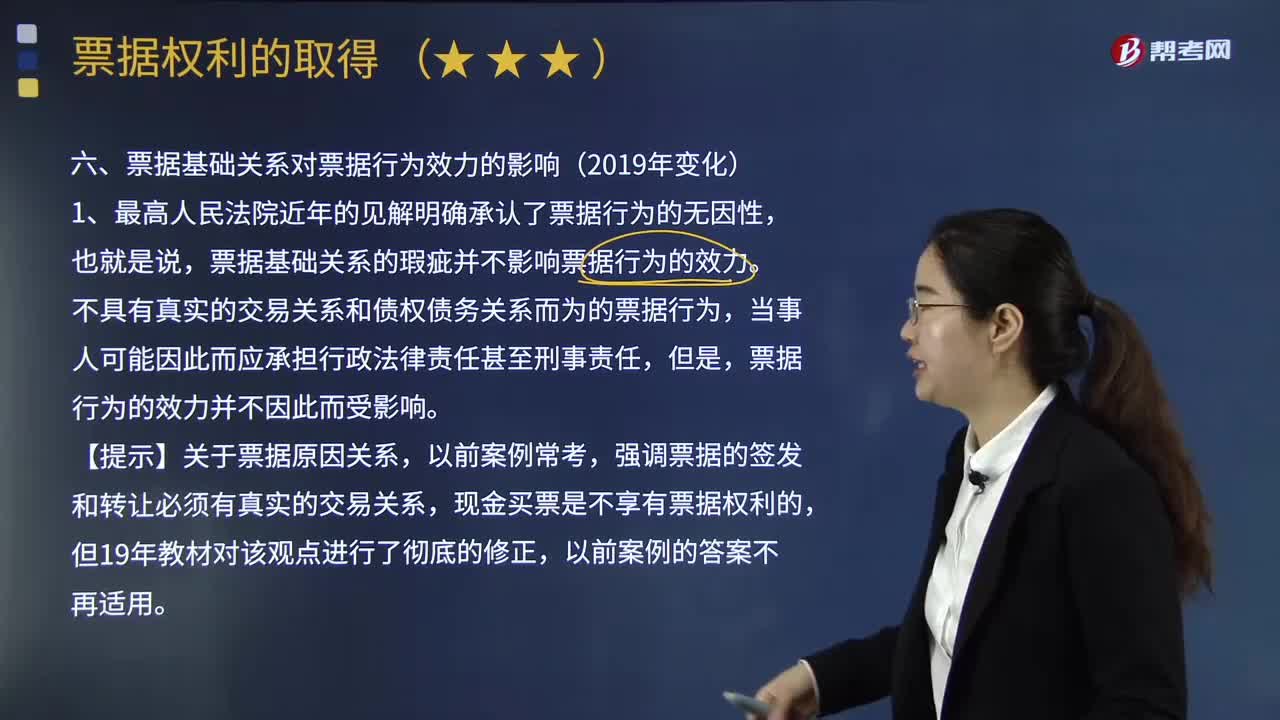

票據(jù)基礎(chǔ)關(guān)系對(duì)票據(jù)行為效力有什么影響?

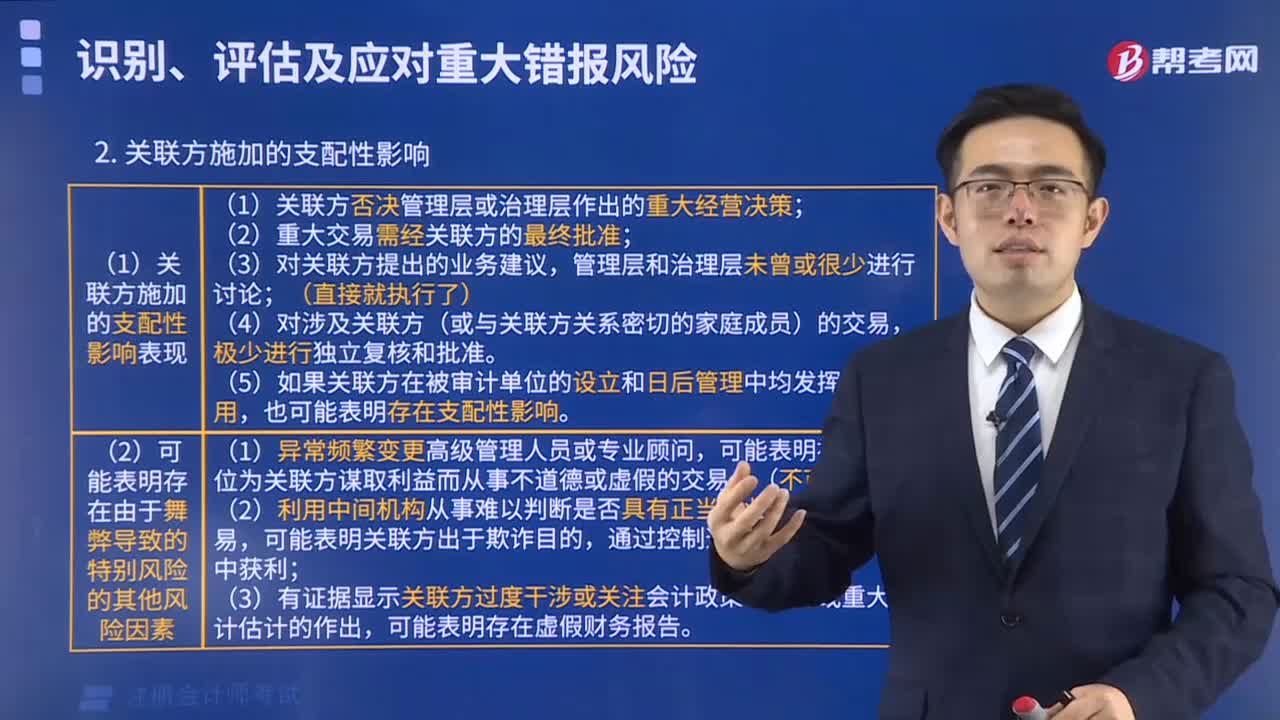

關(guān)聯(lián)方施加的支配性有什么影響?

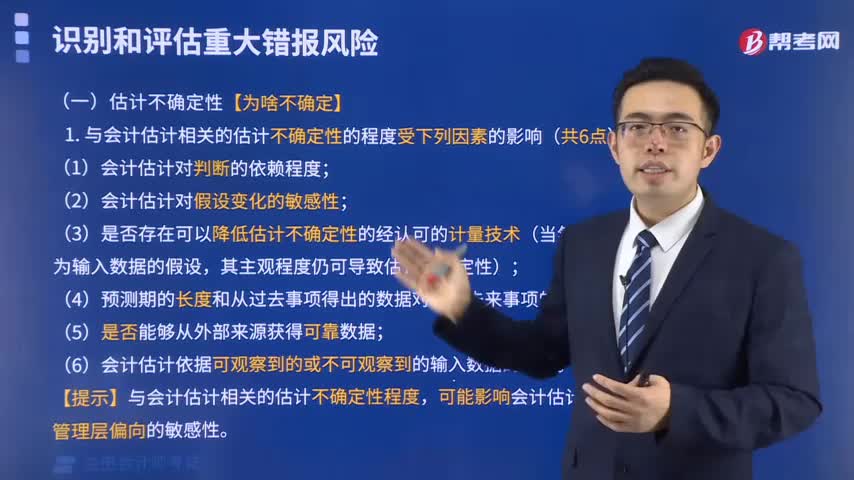

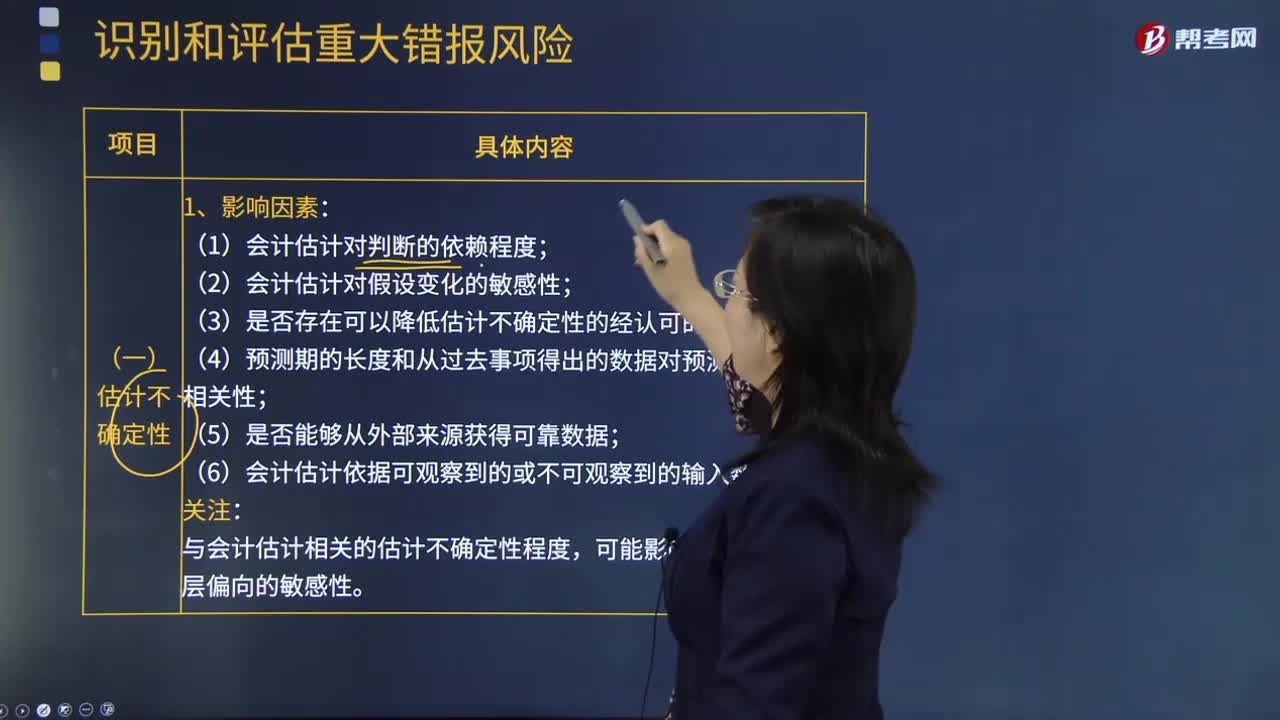

與會(huì)計(jì)估計(jì)相關(guān)的估計(jì)不確定性的程度受下列因素的影響是什么?

注冊(cè)會(huì)計(jì)師的獨(dú)立性有哪些不利影響?

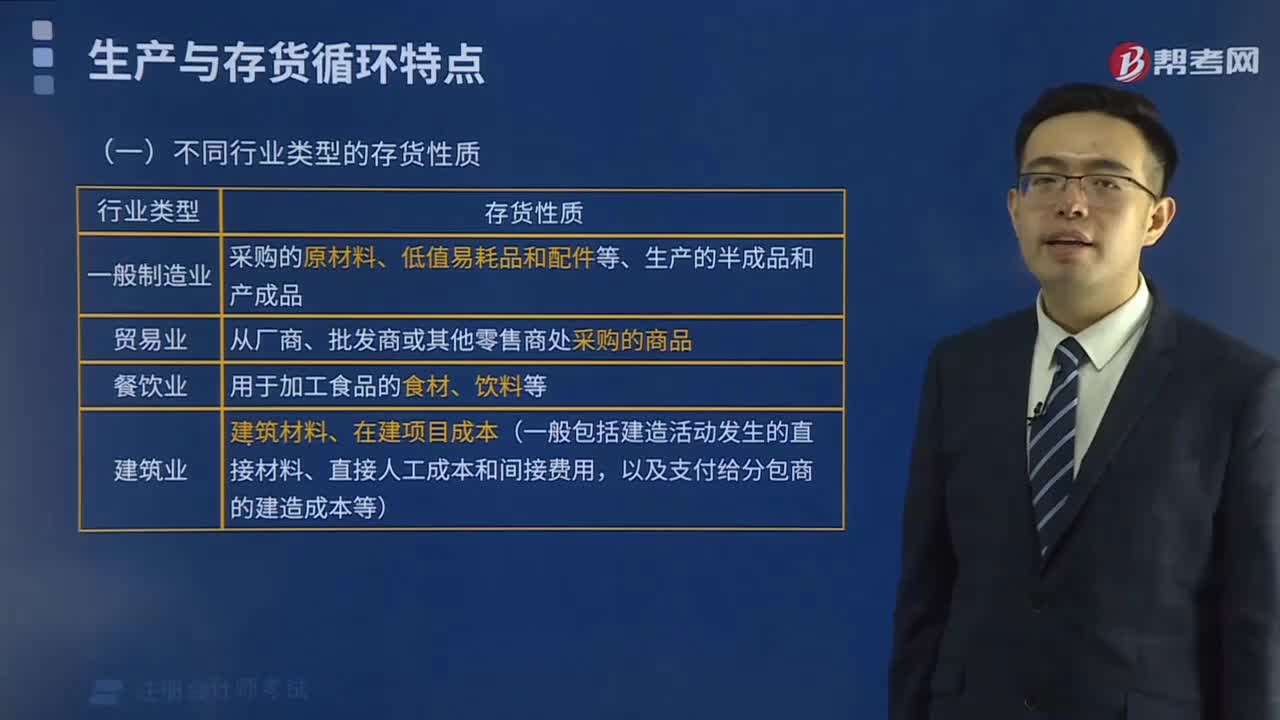

不同行業(yè)類(lèi)型的存貨性質(zhì)是什么?

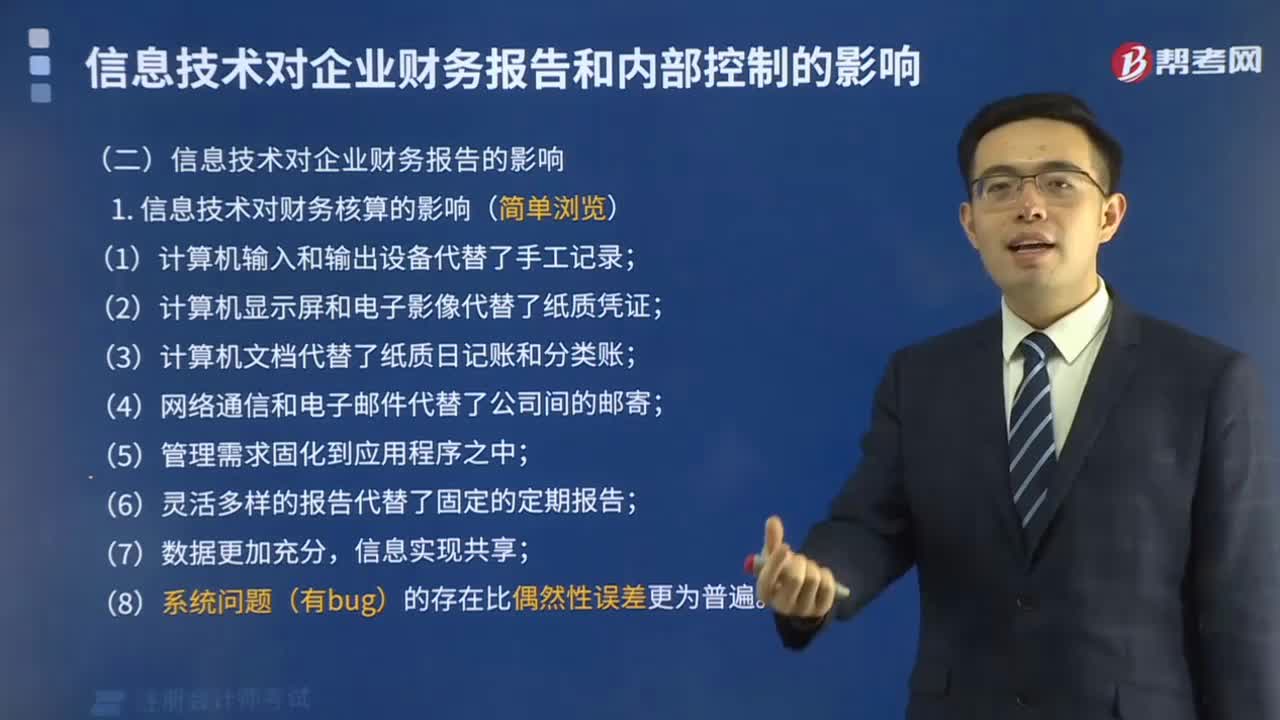

信息技術(shù)對(duì)企業(yè)財(cái)務(wù)報(bào)告的影響是什么?

企業(yè)面對(duì)的風(fēng)險(xiǎn)種類(lèi)中關(guān)于技術(shù)風(fēng)險(xiǎn)是指什么?

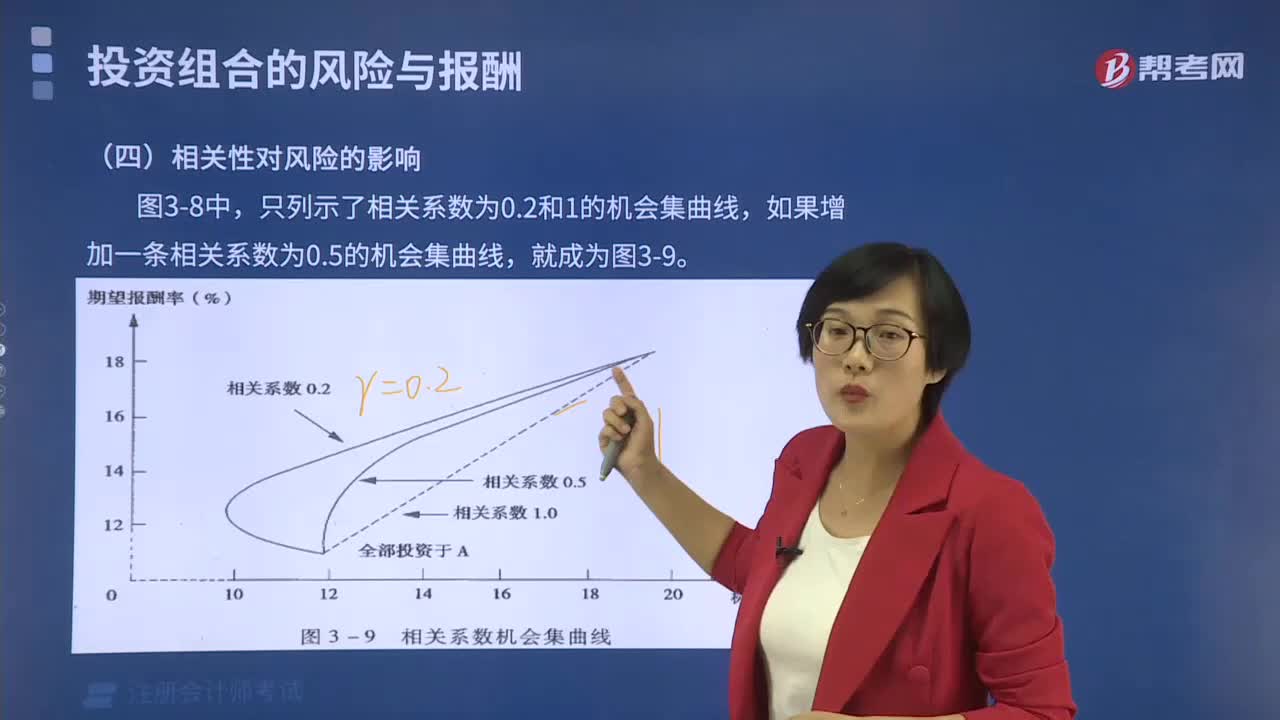

相關(guān)性對(duì)風(fēng)險(xiǎn)有哪些影響?

估計(jì)不確定性的影響因素有哪些?

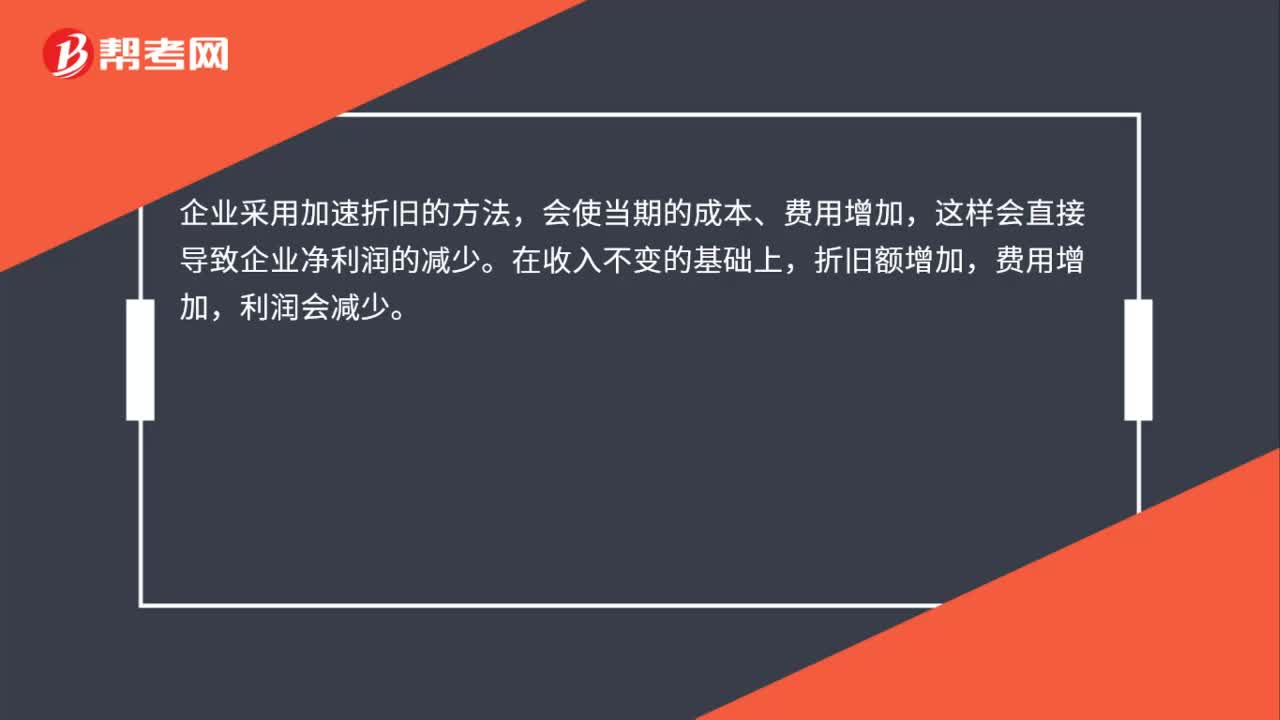

加速折舊對(duì)利潤(rùn)的影響是什么?

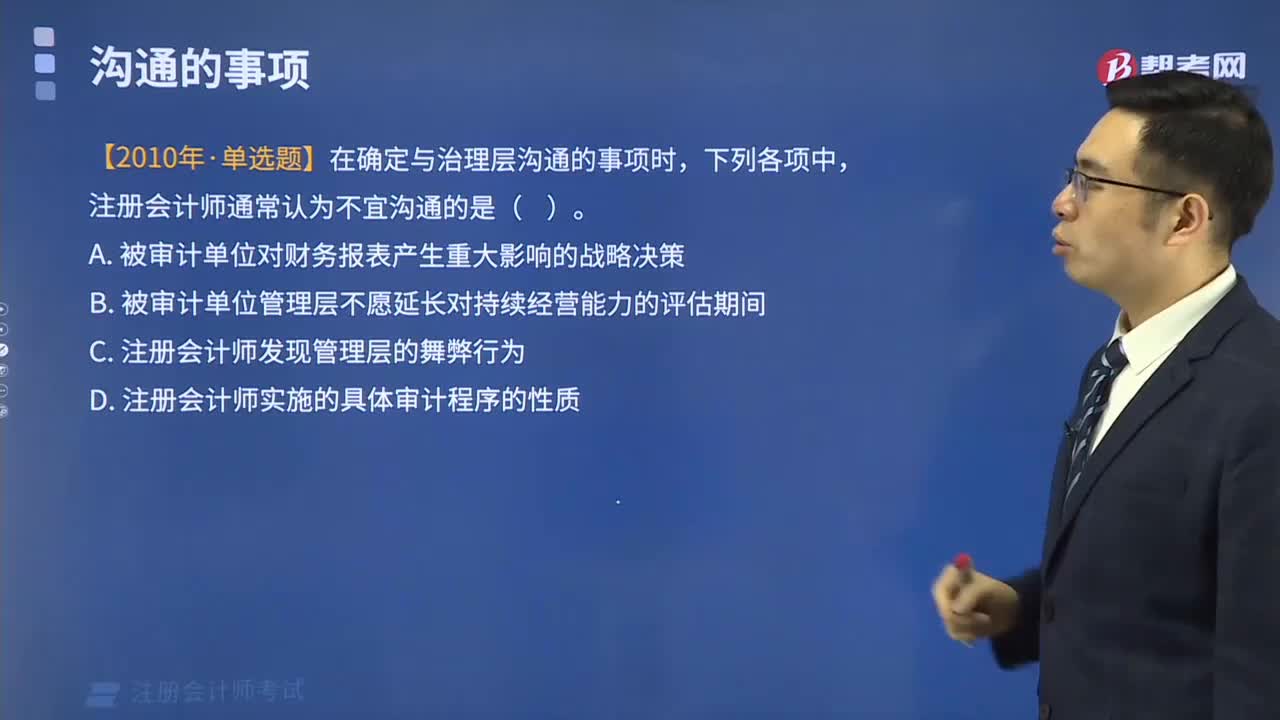

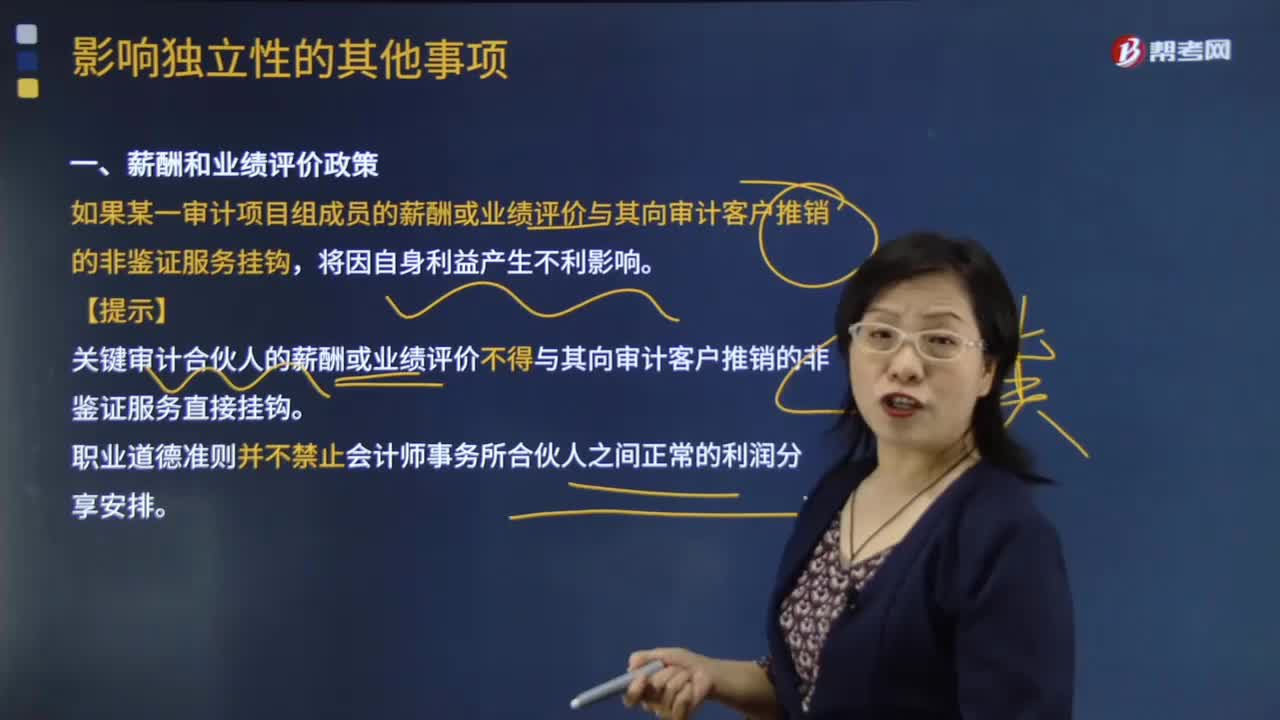

帶你了解一下哪些情況屬于影響?yīng)毩⑿缘钠渌马?xiàng)?

04:11

04:11

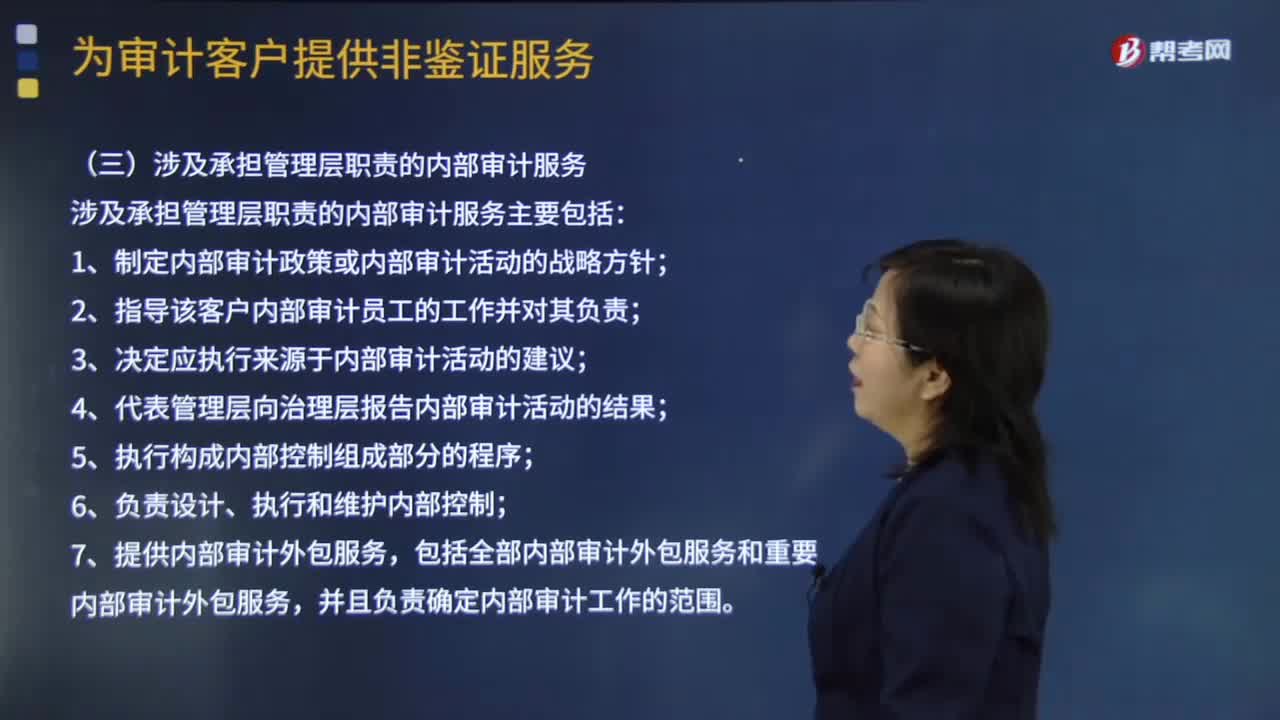

哪些屬于內(nèi)部審計(jì)服務(wù)?會(huì)對(duì)獨(dú)立性產(chǎn)生什么不利影響?:如果會(huì)計(jì)師事務(wù)所人員在為審計(jì)客戶(hù)提供內(nèi)部審計(jì)服務(wù)時(shí)承擔(dān)管理層職責(zé)。【提示】會(huì)計(jì)師事務(wù)所人員在向?qū)徲?jì)客戶(hù)提供內(nèi)部審計(jì)服務(wù)時(shí)不得承擔(dān)管理層職責(zé);(三)涉及承擔(dān)管理層職責(zé)的內(nèi)部審計(jì)服務(wù);(四)允許提供內(nèi)部審計(jì)服務(wù)的情況,2.客戶(hù)治理層或管理層復(fù)核、評(píng)估并批準(zhǔn)內(nèi)部審計(jì)服務(wù)的工作范圍、風(fēng)險(xiǎn)和頻率;3.客戶(hù)管理層評(píng)價(jià)內(nèi)部審計(jì)服務(wù)的適當(dāng)性。4.客戶(hù)管理層評(píng)價(jià)并確定應(yīng)當(dāng)實(shí)施內(nèi)部審計(jì)服務(wù)提出的建議。

04:24

04:24

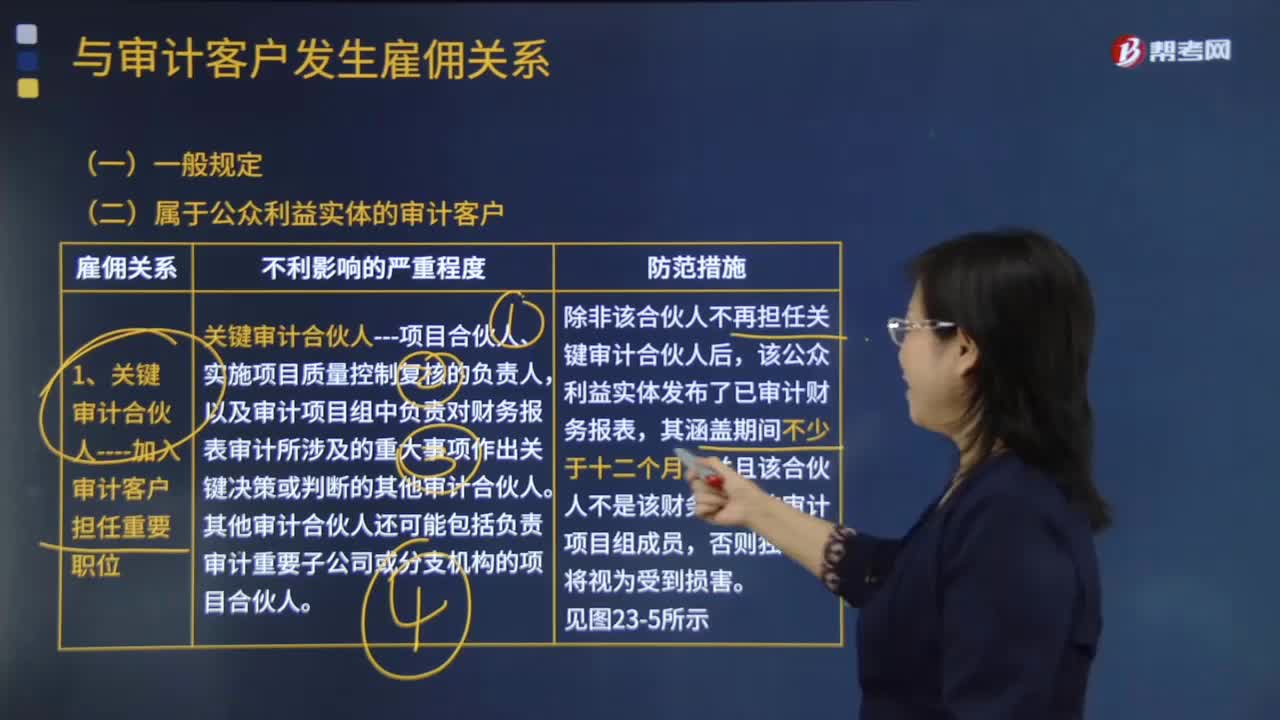

不同身份的人與審計(jì)客戶(hù)發(fā)生雇傭關(guān)系后會(huì)產(chǎn)生哪些不利影響?:1.關(guān)鍵審計(jì)合伙人----加入審計(jì)客戶(hù)擔(dān)任重要職位。以及審計(jì)項(xiàng)目組中負(fù)責(zé)對(duì)財(cái)務(wù)報(bào)表審計(jì)所涉及的重大事項(xiàng)作出關(guān)鍵決策或判斷的其他審計(jì)合伙人,其他審計(jì)合伙人還可能包括負(fù)責(zé)審計(jì)重要子公司或分支機(jī)構(gòu)的項(xiàng)目合伙人,或同等職位的人員)加入屬于公眾利益實(shí)體的審計(jì)客戶(hù)。3.因企業(yè)合并原因----導(dǎo)致前任成員加入審計(jì)客戶(hù)擔(dān)任重要職位;(1)當(dāng)前任關(guān)鍵審計(jì)合伙人接受該職務(wù)時(shí)。

06:31

06:31

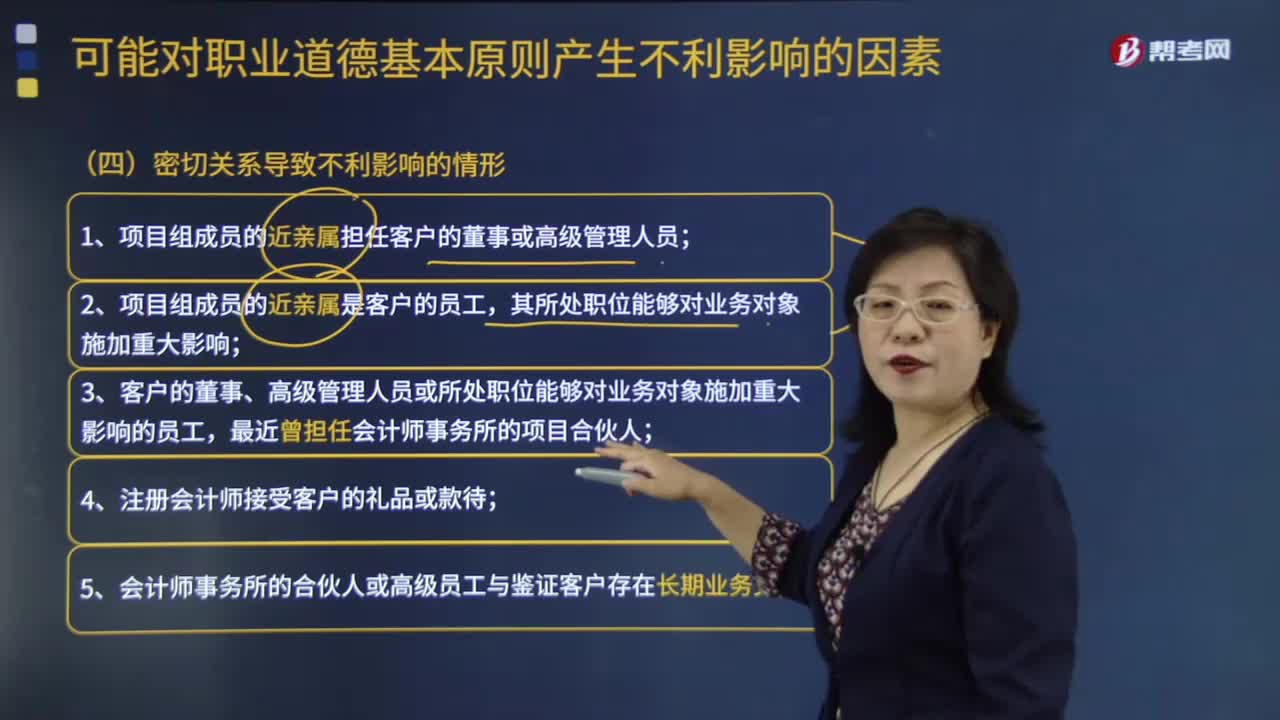

具體了解一下密切關(guān)系導(dǎo)致的職業(yè)道德基本原則不利影響的情形是什么?:(2)審計(jì)項(xiàng)目組成員的主要近親屬----可以對(duì)財(cái)務(wù)報(bào)表施加重大影響。【例題·簡(jiǎn)答題】ABC會(huì)計(jì)事務(wù)所接受委托。B注冊(cè)會(huì)計(jì)師的妹妹在S商業(yè)銀行財(cái)務(wù)部從事會(huì)計(jì)核算工作:與其在財(cái)務(wù)部從事會(huì)計(jì)核算工作的妹妹屬于近親屬:其所處職位能夠?qū)I(yè)務(wù)對(duì)象施加重大影響“關(guān)鍵審計(jì)合伙人----加入審計(jì)客戶(hù)擔(dān)任重要職位,前任高級(jí)合伙人----加入審計(jì)客戶(hù)擔(dān)任重要職位。

03:40

03:40

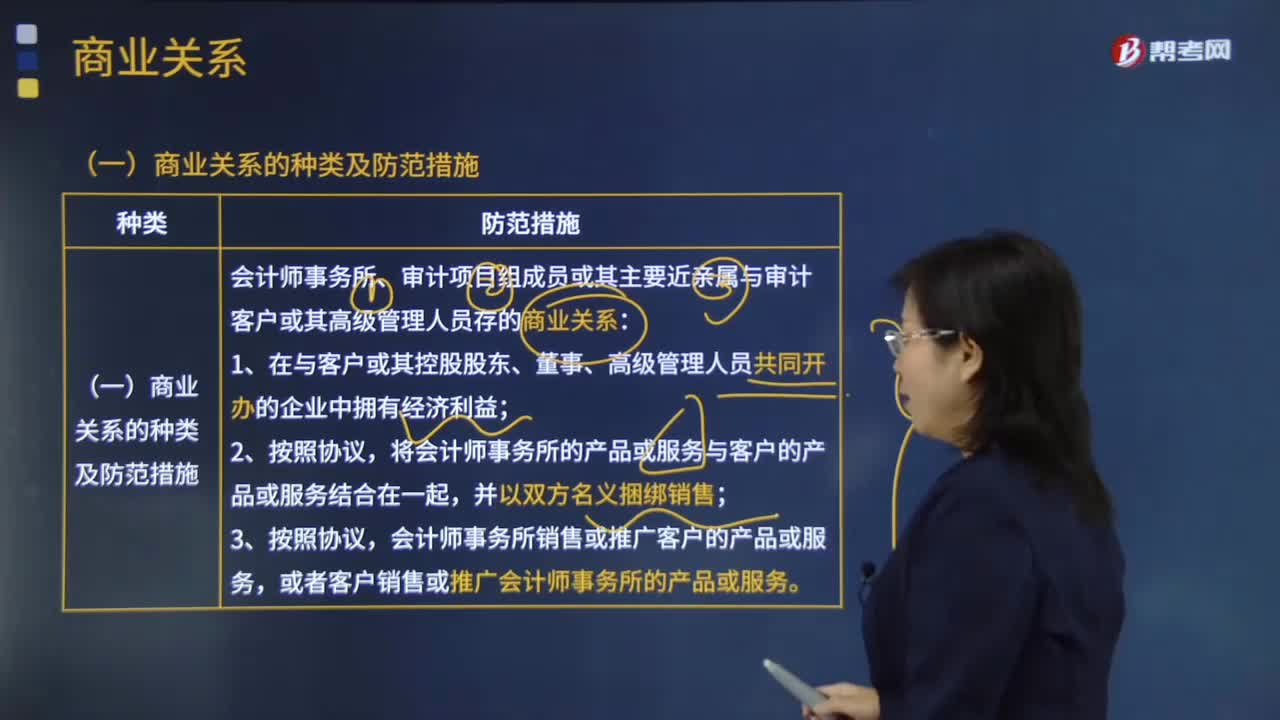

帶你了解商業(yè)關(guān)系的種類(lèi)及防范措施有哪些?:會(huì)計(jì)師事務(wù)所、審計(jì)項(xiàng)目組成員或其主要近親屬與審計(jì)客戶(hù)或其高級(jí)管理人員存的商業(yè)關(guān)系:1.在與客戶(hù)或其控股股東、董事、高級(jí)管理人員共同開(kāi)辦的企業(yè)中擁有經(jīng)濟(jì)利益;2.如果此類(lèi)商業(yè)關(guān)系涉及審計(jì)項(xiàng)目組成員,3.如果審計(jì)項(xiàng)目組成員的主要近親屬與審計(jì)客戶(hù)或其高級(jí)管理人員存在此類(lèi)商業(yè)關(guān)系,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)評(píng)價(jià)不利影響的嚴(yán)重程度,(二)與審計(jì)客戶(hù)或利益相關(guān)者一同在某股東人數(shù)有限的實(shí)體中擁有利益。

02:21

02:21

不同的固定資產(chǎn)折舊方法對(duì)企業(yè)財(cái)務(wù)狀況的影響是什么?:不同的固定資產(chǎn)折舊方法對(duì)企業(yè)財(cái)務(wù)狀況的影響是什么?固定資產(chǎn)折舊方法對(duì)企業(yè)財(cái)務(wù)的影響:加速折舊法是指在企業(yè)固定資產(chǎn)使用的早期階段時(shí)計(jì)提較多的固定資產(chǎn)折舊額。固定資產(chǎn)的加速折舊法可以分為雙倍余額遞減法和年數(shù)總和法兩種,工作量法為固定資產(chǎn)折舊中直線法的一種,目前大多數(shù)企業(yè)都僅僅單純的將工作量法應(yīng)用于固定資產(chǎn)的折舊中,因此工作量法在固定資產(chǎn)折舊中也屬于較為重要的一種方法。

01:50

01:50

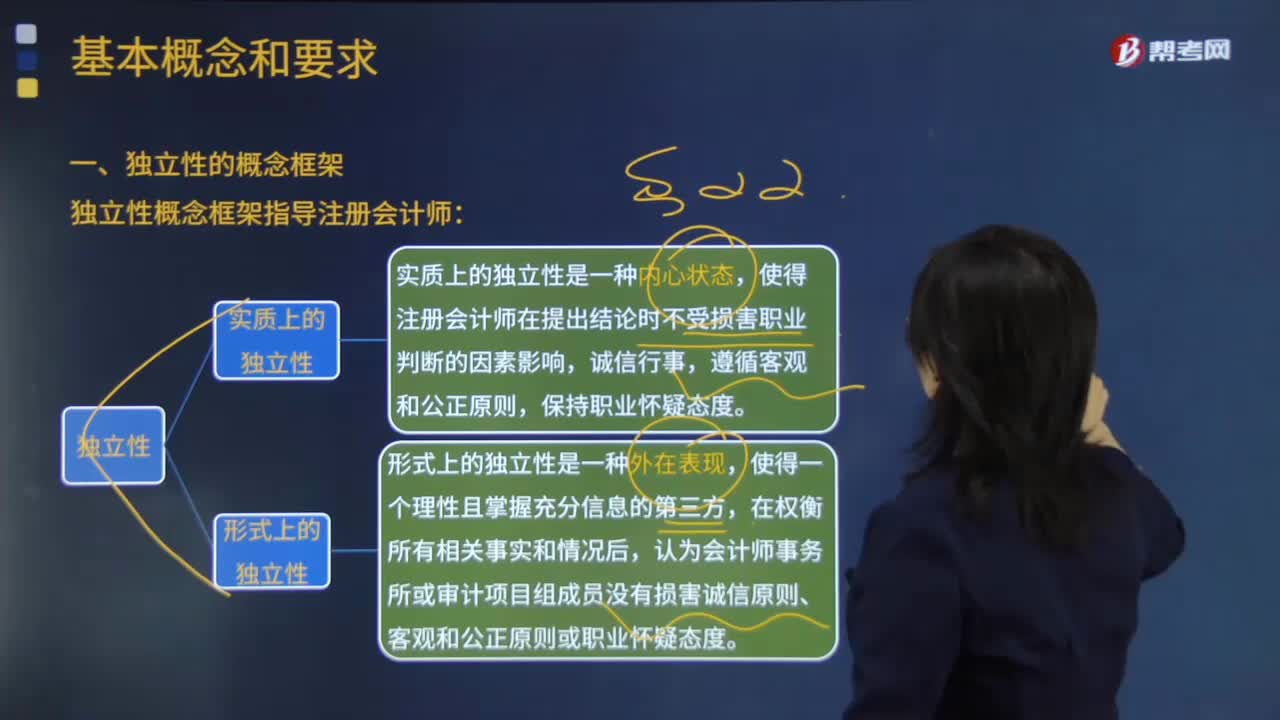

審計(jì)業(yè)務(wù)中獨(dú)立性的概念框架是什么?:審計(jì)業(yè)務(wù)中獨(dú)立性的概念框架是什么?《利馬宣言——審計(jì)規(guī)則指南》的第二章專(zhuān)門(mén)說(shuō)明審計(jì)的獨(dú)立性問(wèn)題,規(guī)定最高國(guó)家審計(jì)組織要有職能上和組織上的獨(dú)立性,以及最高審計(jì)組織財(cái)政上的獨(dú)立性。實(shí)質(zhì)上的獨(dú)立性和形式上的獨(dú)立性。(一)實(shí)質(zhì)上的獨(dú)立性,實(shí)質(zhì)上的獨(dú)立性是一種內(nèi)心狀態(tài),使得注冊(cè)會(huì)計(jì)師在提出結(jié)論時(shí)不受損害職業(yè)判斷的因素影響,認(rèn)為會(huì)計(jì)師事務(wù)所或?qū)徲?jì)項(xiàng)目組成員沒(méi)有損害誠(chéng)信原則、客觀和公正原則或職業(yè)懷疑態(tài)度。

00:41

00:41

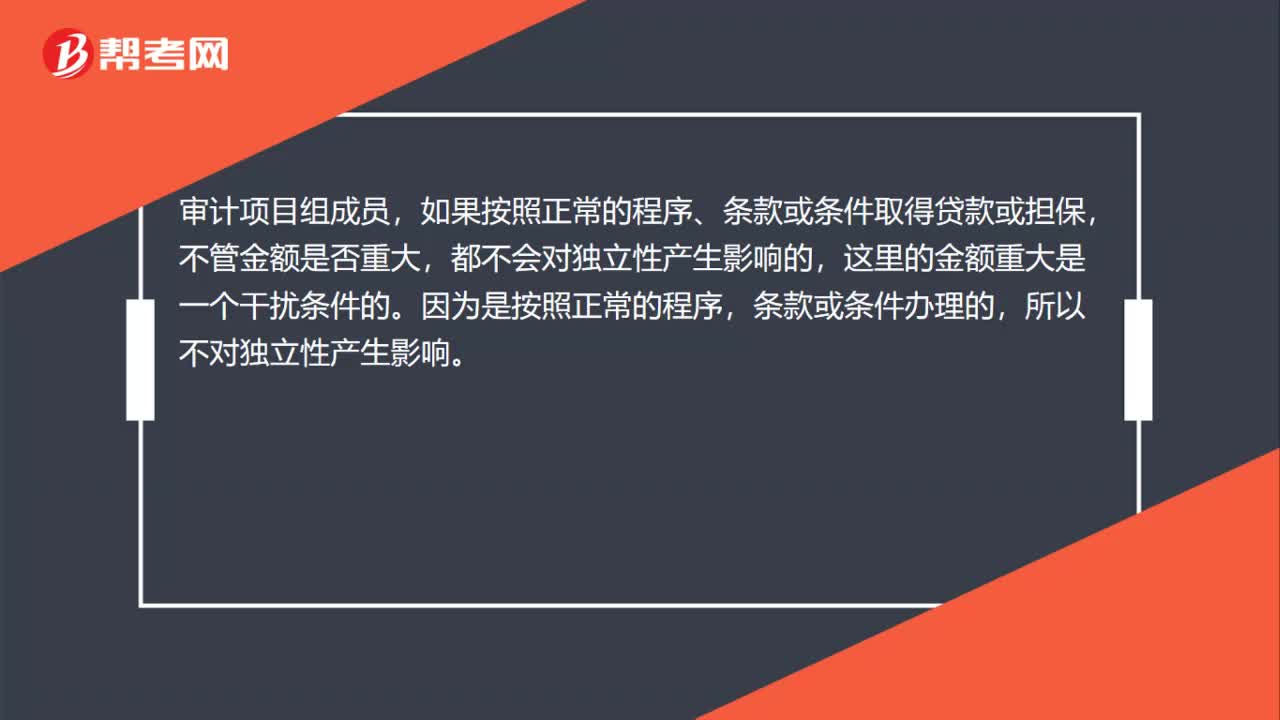

個(gè)人(項(xiàng)目組成員)從銀行審計(jì)客戶(hù)取得貸款且重大,為何不影響?yīng)毩⑿裕浚簜€(gè)人(項(xiàng)目組成員)從銀行審計(jì)客戶(hù)取得貸款且重大,為何不影響?yīng)毩⑿裕繉徲?jì)項(xiàng)目組成員,如果按照正常的程序、條款或條件取得貸款或擔(dān)保,不管金額是否重大,都不會(huì)對(duì)獨(dú)立性產(chǎn)生影響的,這里的金額重大是一個(gè)干擾條件的。因?yàn)槭前凑照5某绦颍瑮l款或條件辦理的,所以不對(duì)獨(dú)立性產(chǎn)生影響。

14:24

14:24

票據(jù)基礎(chǔ)關(guān)系對(duì)票據(jù)行為效力有怎樣的影響?:強(qiáng)調(diào)票據(jù)的簽發(fā)和轉(zhuǎn)讓必須有真實(shí)的交易關(guān)系,甲公司向乙公司背書(shū)轉(zhuǎn)讓票據(jù)的行為有效,【舉例】某公司申請(qǐng)某銀行為其簽發(fā)的匯票進(jìn)行承兌,進(jìn)而該銀行為履行該協(xié)議而在票據(jù)上(作為承兌人)簽章,如果承兌協(xié)議無(wú)效或者被撤銷(xiāo)(這意味著該銀行并無(wú)義務(wù)進(jìn)行承兌行為),持票人有權(quán)請(qǐng)求該銀行承擔(dān)票據(jù)責(zé)任,票據(jù)關(guān)系的內(nèi)容只能依據(jù)票據(jù)行為來(lái)確定,買(mǎi)受人因?yàn)槭д`而簽發(fā)了金額為200萬(wàn)元的匯票。

00:53

00:53

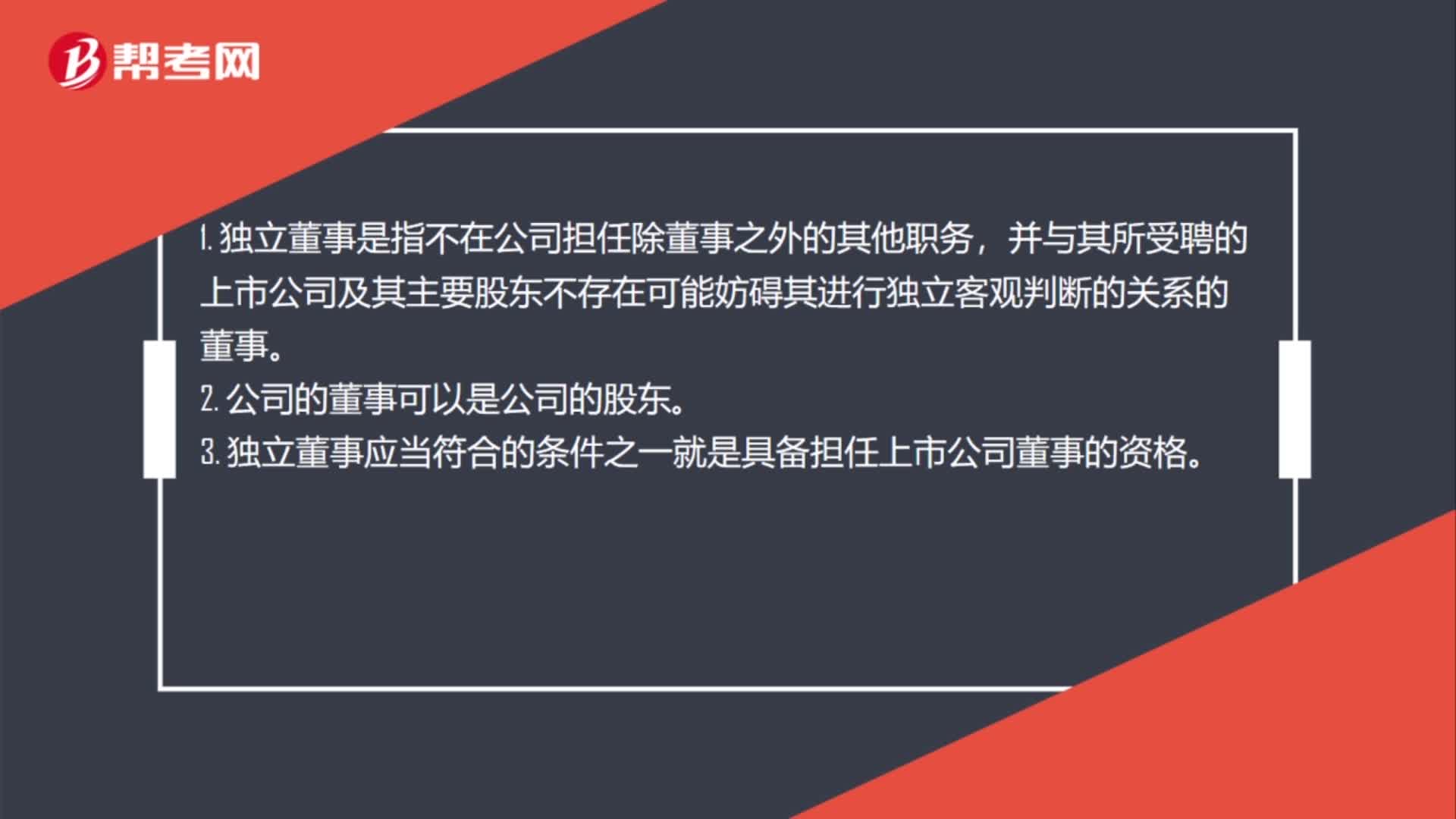

獨(dú)立董事與董事、股東的關(guān)系是什么?:獨(dú)立董事與董事、股東的關(guān)系是什么?1. 獨(dú)立董事是指不在公司擔(dān)任除董事之外的其他職務(wù),并與其所受聘的上市公司及其主要股東不存在可能妨礙其進(jìn)行獨(dú)立客觀判斷的關(guān)系的董事。2. 公司的董事可以是公司的股東。3. 獨(dú)立董事應(yīng)當(dāng)符合的條件之一就是具備擔(dān)任上市公司董事的資格。

01:04

01:04

信息技術(shù)對(duì)企業(yè)內(nèi)部控制的影響是什么?:信息技術(shù)對(duì)企業(yè)內(nèi)部控制的影響:被審計(jì)單位對(duì)計(jì)算機(jī)信息系統(tǒng)的依賴(lài)程度是信息系統(tǒng)對(duì)控制影響的主要因素。越不依賴(lài)信息系統(tǒng),信息系統(tǒng)對(duì)控制影響就越小。對(duì)內(nèi)部控制的影響,現(xiàn)代審計(jì)技術(shù)中,注冊(cè)會(huì)計(jì)師會(huì)對(duì)被審計(jì)單位的內(nèi)部控制進(jìn)行審查與評(píng)價(jià),以此作為制定審計(jì)方案和決定抽樣范圍的依據(jù)。業(yè)務(wù)流程的開(kāi)展和內(nèi)部控制的運(yùn)作主要依賴(lài)人工處理。相當(dāng)部分的內(nèi)部控制環(huán)節(jié)轉(zhuǎn)移到信息系統(tǒng)中自動(dòng)執(zhí)行,或者人工與信息系統(tǒng)相結(jié)合而執(zhí)行。

04:12

04:12

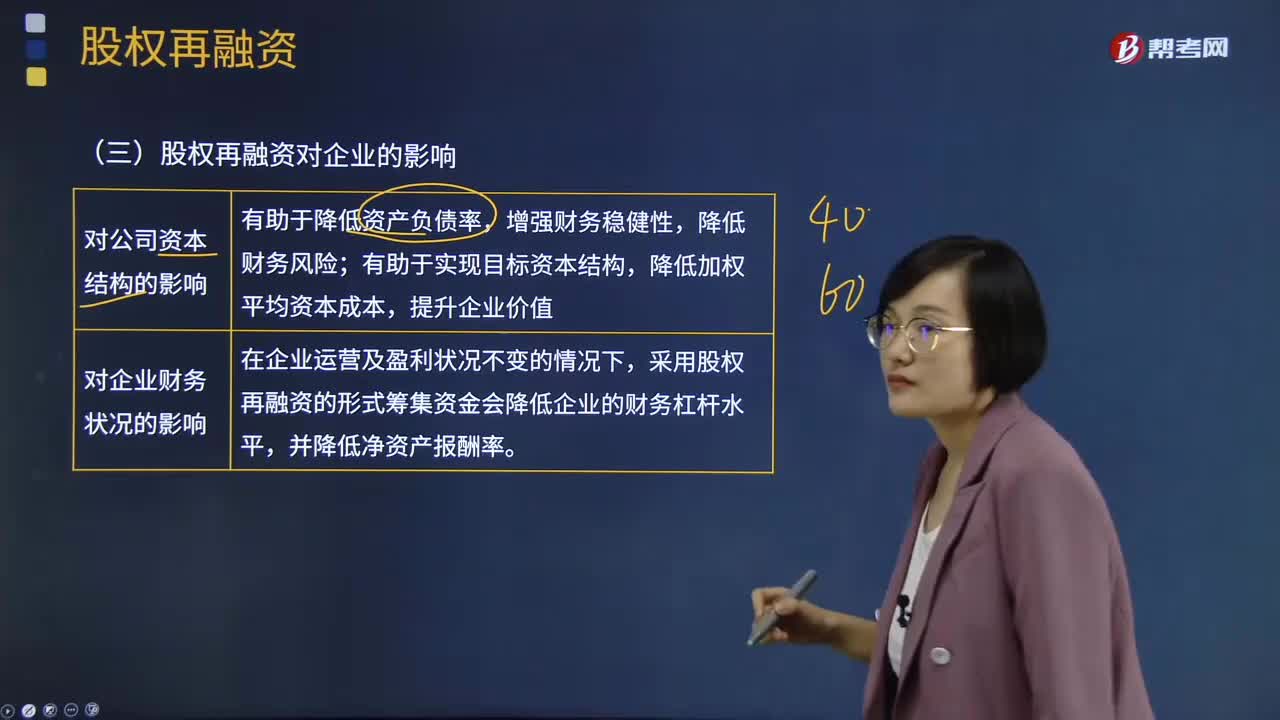

股權(quán)再融資對(duì)企業(yè)的影響有什么?:股權(quán)再融資對(duì)企業(yè)的影響有什么?股權(quán)再融資是指向原普通股股東按其持股比例、以低于市價(jià)的某一特定價(jià)格配售一定數(shù)量新發(fā)行股票的融資行為。股權(quán)再融資對(duì)公司資本結(jié)構(gòu)的影響:股權(quán)再融資對(duì)企業(yè)財(cái)務(wù)狀況的影響:采用股權(quán)再融資的形式籌集資金會(huì)降低企業(yè)的財(cái)務(wù)杠桿水平,并降低凈資產(chǎn)報(bào)酬率。股權(quán)再融資對(duì)控制權(quán)的影響:控股股東只要不放棄認(rèn)購(gòu)的權(quán)利,股東的控制權(quán)受到增發(fā)認(rèn)購(gòu)數(shù)量的影響。若對(duì)財(cái)務(wù)投資者和戰(zhàn)略投資者增發(fā)。

07:54

07:54

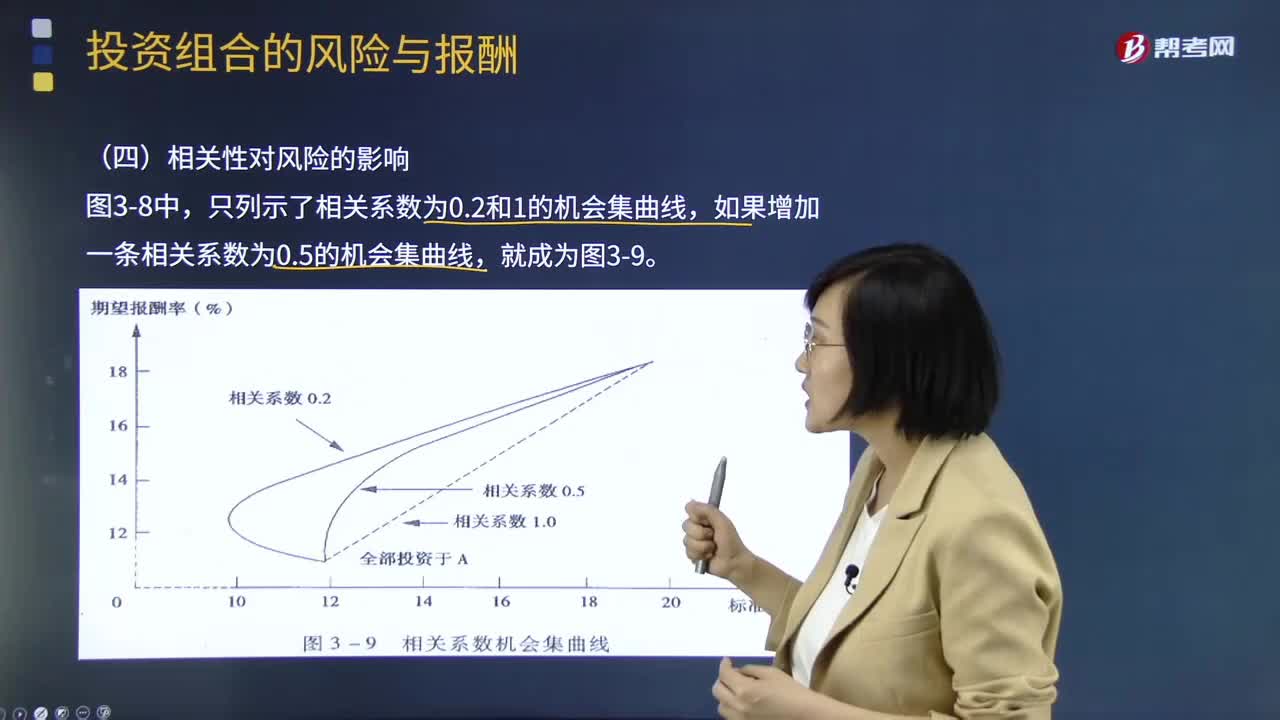

帶你掌握相關(guān)性對(duì)風(fēng)險(xiǎn)會(huì)產(chǎn)生哪些影響?:證券報(bào)酬率的相關(guān)系數(shù)越小,風(fēng)險(xiǎn)分散效應(yīng)也就越強(qiáng)。證券報(bào)酬率之間的相關(guān)性越高,風(fēng)險(xiǎn)分散化效應(yīng)就越弱。在兩個(gè)股票的投資比例相同的前提條件下,投資組合的風(fēng)險(xiǎn)被全部抵消掉;證券組合報(bào)酬率的標(biāo)準(zhǔn)差就小于各證券報(bào)酬率標(biāo)準(zhǔn)差的加權(quán)平均數(shù)。如果增加一條相關(guān)系數(shù)為0.5的機(jī)會(huì)集曲線,不具有風(fēng)險(xiǎn)分散化效應(yīng)。最小方差組合點(diǎn)為全部投資于A,最高預(yù)期報(bào)酬率組合點(diǎn)為全部投資于B;有風(fēng)險(xiǎn)分散化效應(yīng);機(jī)會(huì)集曲線就越彎曲。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日