下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:42

02:42租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術進行租賃的可行性分析,在此基礎上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調(diào)整的項目凈現(xiàn)值,項目的調(diào)整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務管理主要從融資角度研究租賃,把租賃視為一種融資方式。

04:00

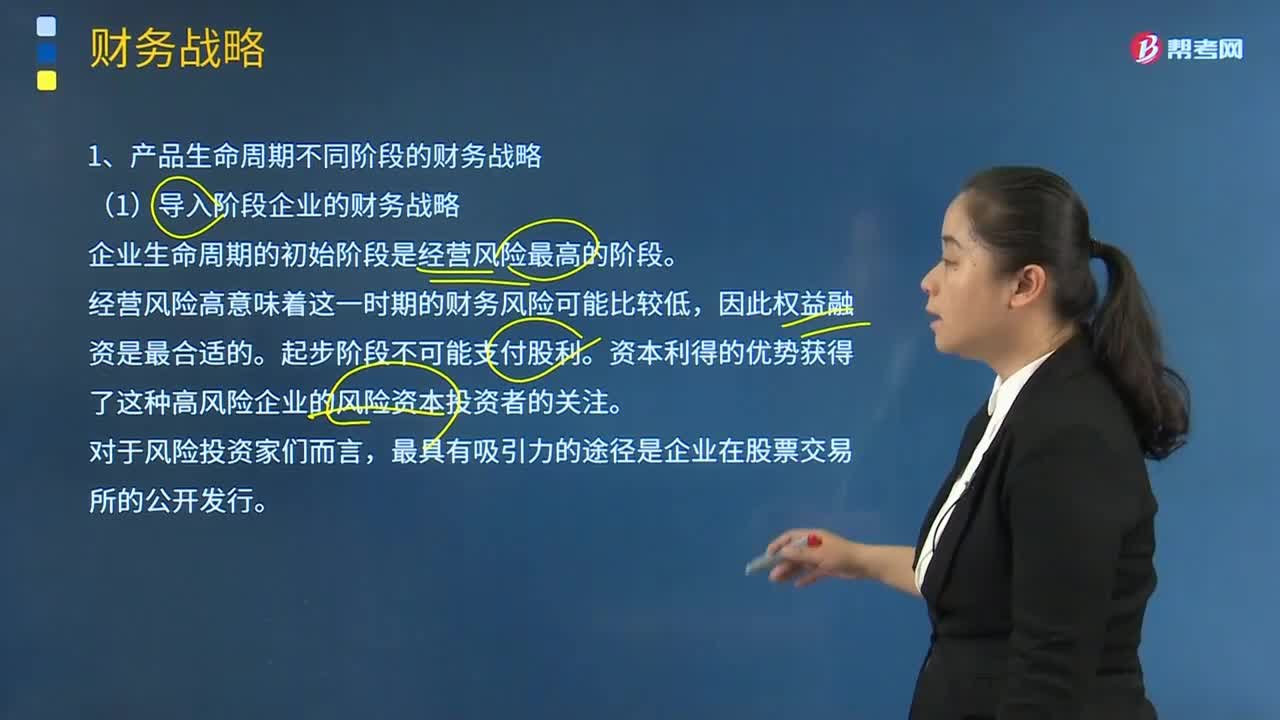

04:00產(chǎn)品生命周期不同階段有哪些不同的財務戰(zhàn)略?:(1)導入階段企業(yè)的財務戰(zhàn)略。企業(yè)生命周期的初始階段是經(jīng)營風險最高的階段,經(jīng)營風險高意味著這一時期的財務風險可能比較低。起步階段不可能支付股利。資本利得的優(yōu)勢獲得了這種高風險企業(yè)的風險資本投資者的關注,關鍵的企業(yè)風險在于能否維持這種穩(wěn)定成熟的階段。投資者允許該企業(yè)支付更高的股利。企業(yè)風險還是比先前的成熟階段更低了,較低的企業(yè)風險應伴隨著較高的財務風險。

04:12

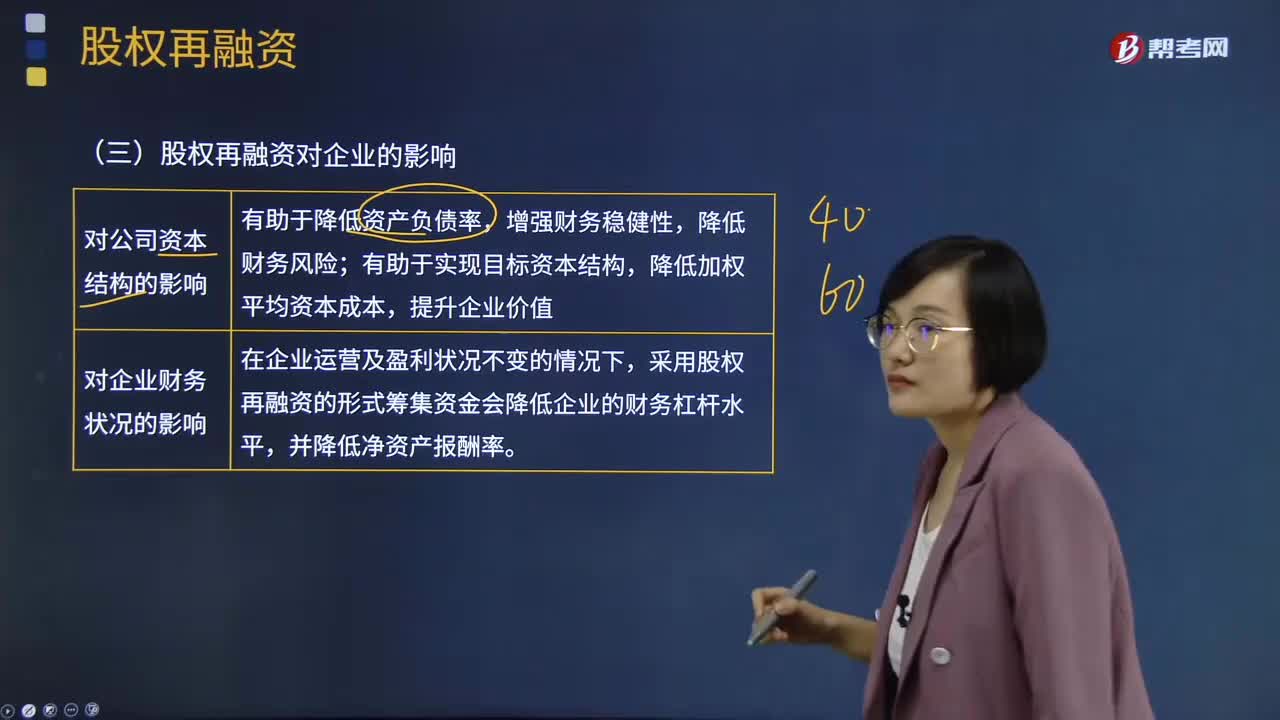

04:12股權再融資對企業(yè)的影響有什么?:股權再融資對企業(yè)的影響有什么?股權再融資是指向原普通股股東按其持股比例、以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。股權再融資對公司資本結構的影響:股權再融資對企業(yè)財務狀況的影響:采用股權再融資的形式籌集資金會降低企業(yè)的財務杠桿水平,并降低凈資產(chǎn)報酬率。股權再融資對控制權的影響:控股股東只要不放棄認購的權利,股東的控制權受到增發(fā)認購數(shù)量的影響。若對財務投資者和戰(zhàn)略投資者增發(fā)。

00:20

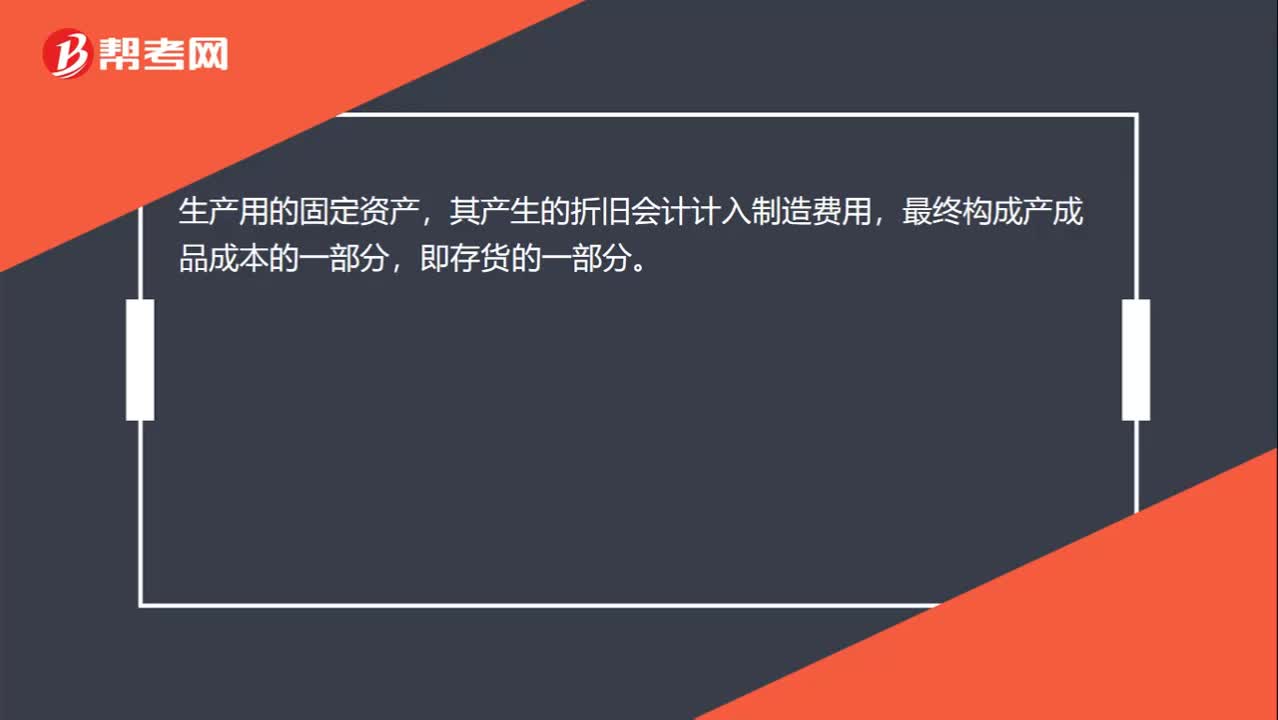

00:20為什么固定資產(chǎn)影響營業(yè)成本?:為什么固定資產(chǎn)影響營業(yè)成本?生產(chǎn)用的設備的折舊這筆費用是會在我們生產(chǎn)過程中轉(zhuǎn)到存貨中的,而存貨在銷售的時候就是要結轉(zhuǎn)營業(yè)成本。

00:25

00:25為什么固定支付率會影響股價波動?:為什么固定支付率會影響股價波動?因為股利支付率固定不變,凈利潤發(fā)生變動,股利就會發(fā)生變動的,給人一種不穩(wěn)定的感覺,所以股價是波動的。如果是固定股利政策,股利是固定不變的,股價也是相對穩(wěn)定的。

00:26

00:26提高資產(chǎn)負債率對企業(yè)總風險有什么影響?:提高資產(chǎn)負債率對企業(yè)總風險有什么影響?提高資產(chǎn)負債率,會提高債務比例,而債務比例提高,其他因素不變時,會提高債務利息,從而提高財務杠桿系數(shù),導致企業(yè)的總杠桿系數(shù)會提高,提高了企業(yè)的總風險。

01:08

01:08固定資產(chǎn)加速折舊應該怎么做賬?:固定資產(chǎn)加速折舊應該怎么做賬?賬上不用處理,現(xiàn)在允許固定資產(chǎn)一次性稅前扣除。根據(jù)《關于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》:為貫徹落實國務院完善固定資產(chǎn)加速折舊政策精神,現(xiàn)就有關固定資產(chǎn)加速折舊企業(yè)所得稅政策問題通知如下:對所有行業(yè)企業(yè)持有的單位價值不超過5000元的固定資產(chǎn),允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

00:43

00:43不同抽樣方法的定義是什么?:不同抽樣方法的定義是什么?統(tǒng)計抽樣:是指同時具備下列特征的抽樣方法:1.隨機選取樣本項目;(選樣),2.運用概率論評價樣本結果。包括計量抽樣風險:(評估),能夠客觀地計量抽樣風險:并通過調(diào)整樣本規(guī)模精確地控制風險。(與非統(tǒng)計抽樣最重要的區(qū)別):非統(tǒng)計抽樣。不同時具備兩個特征抽樣風險無法精確地測定抽樣風險

00:54

00:54產(chǎn)業(yè)增長率為什么影響產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)間競爭的激烈程度?:因為產(chǎn)業(yè)增長緩慢意味著整體市場增長緩慢,市場“做不大,這種情況下現(xiàn)有企業(yè)會出現(xiàn)爭搶現(xiàn)有“蛋糕”的現(xiàn)象,所以整體呈現(xiàn)的就是競爭激烈。如果產(chǎn)業(yè)增長迅速,蛋糕越來越大,有大把的客戶等著去開發(fā),那大家就會都去開發(fā)自己的客戶了,不需要到競爭對手盤子里搶食,所以整體呈現(xiàn)的就是競爭程度相對較低。因此產(chǎn)業(yè)增長率影響產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)間競爭激烈程度。

00:53

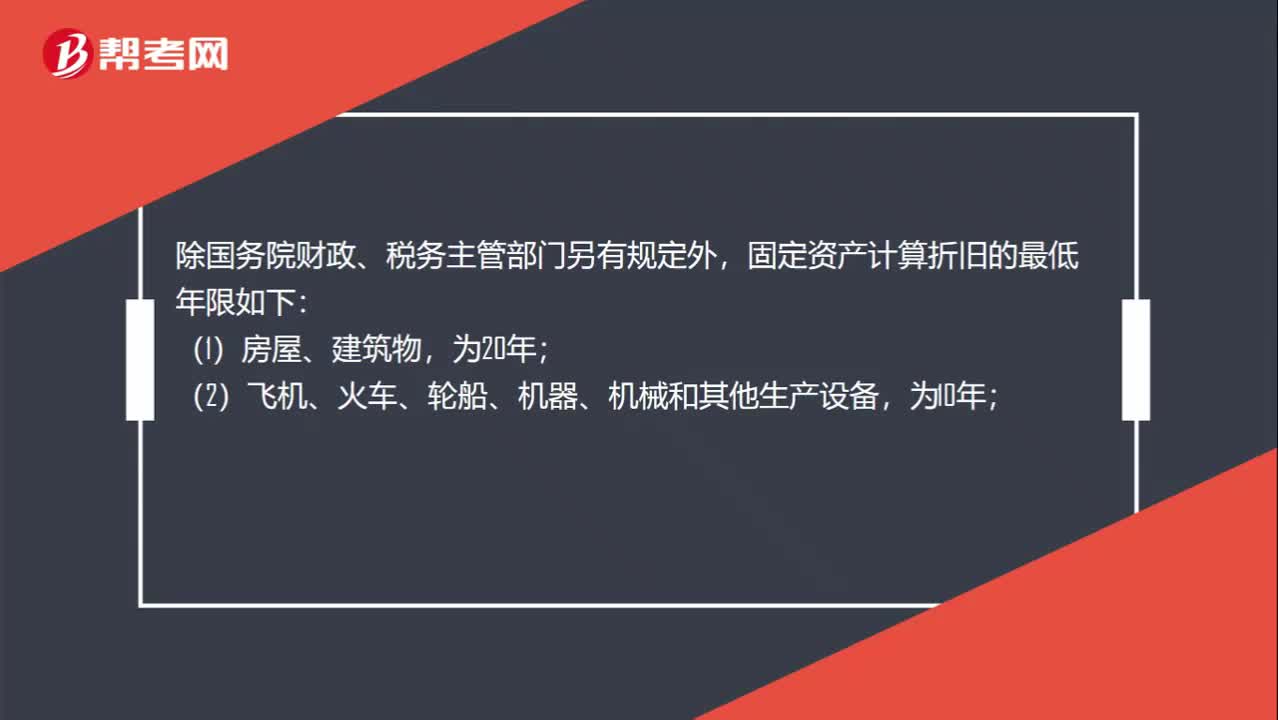

00:53稅法規(guī)定固定資產(chǎn)折舊年限是多少?:稅法規(guī)定固定資產(chǎn)折舊年限是多少?除國務院財政、稅務主管部門另有規(guī)定外,固定資產(chǎn)計算折舊的最低年限如下:(1)房屋、建筑物,(2)飛機、火車、輪船、機器、機械和其他生產(chǎn)設備,(3)與生產(chǎn)經(jīng)營活動有關的器具、工具、家具等,(4)飛機、火車、輪船以外的運輸工具,(5)電子設備,為3年。

10:57

10:57固定資產(chǎn)折舊的范圍是什么?:確定固定資產(chǎn)的折舊范圍是計提折舊的前提。1.企業(yè)應當對所有的固定資產(chǎn)計提折舊,(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);2.固定資產(chǎn)應當按月計提折舊。固定資產(chǎn)應自達到預定可使用狀態(tài)時開始計提折舊,(2)固定資產(chǎn)提足折舊后,提前報廢的固定資產(chǎn)也不再補提折舊。所謂提足折舊是指已經(jīng)提足該項固定資產(chǎn)的應計折舊額,應將其賬面價值(包括原價、累計折舊和減值準備)轉(zhuǎn)入在建工程。

04:54

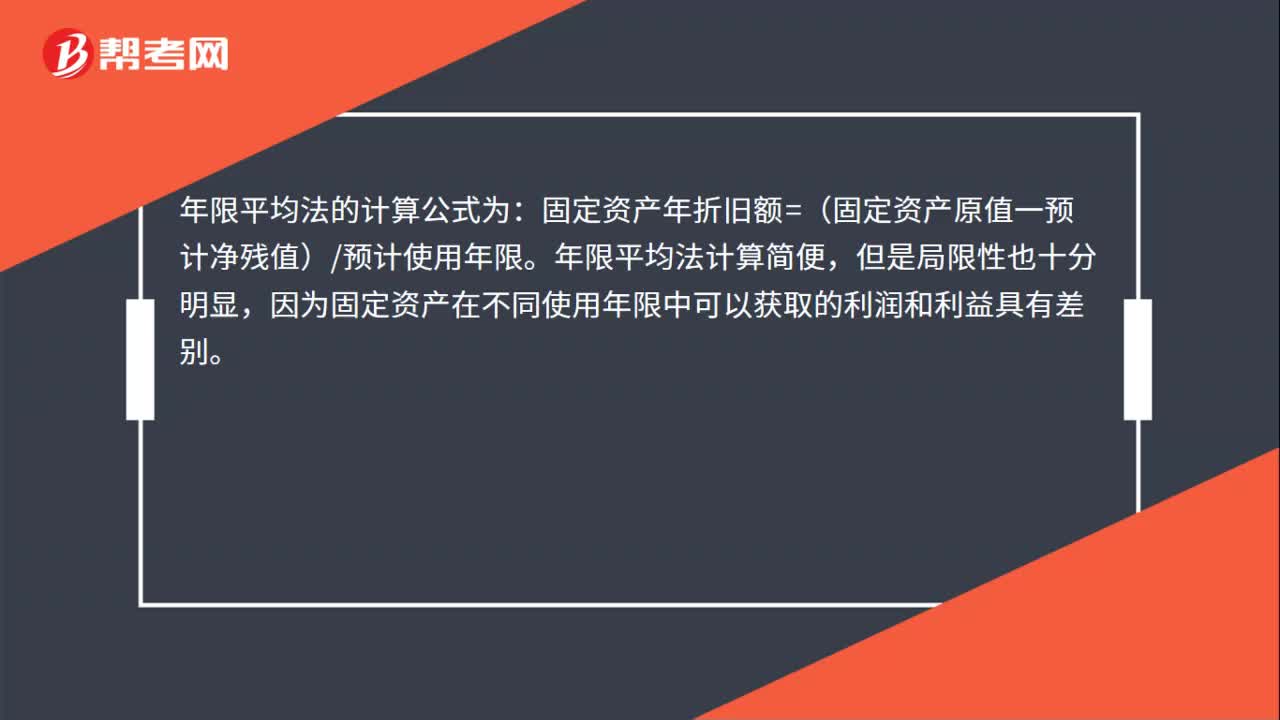

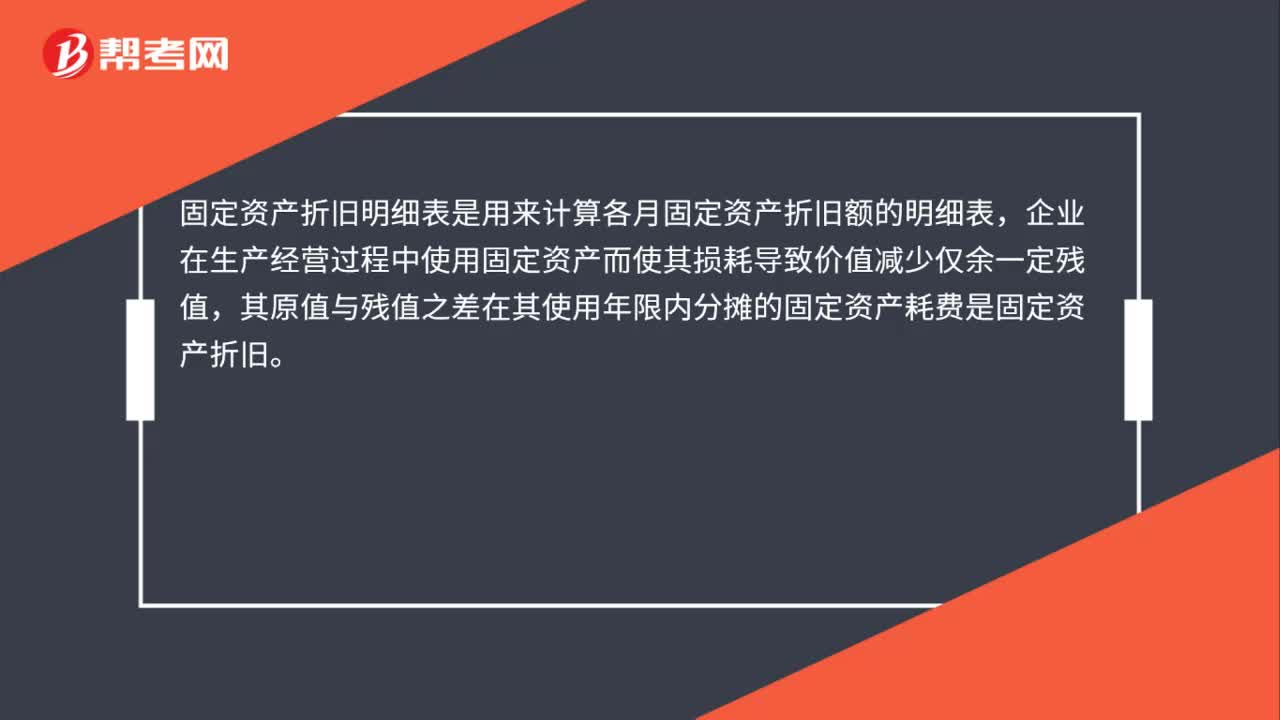

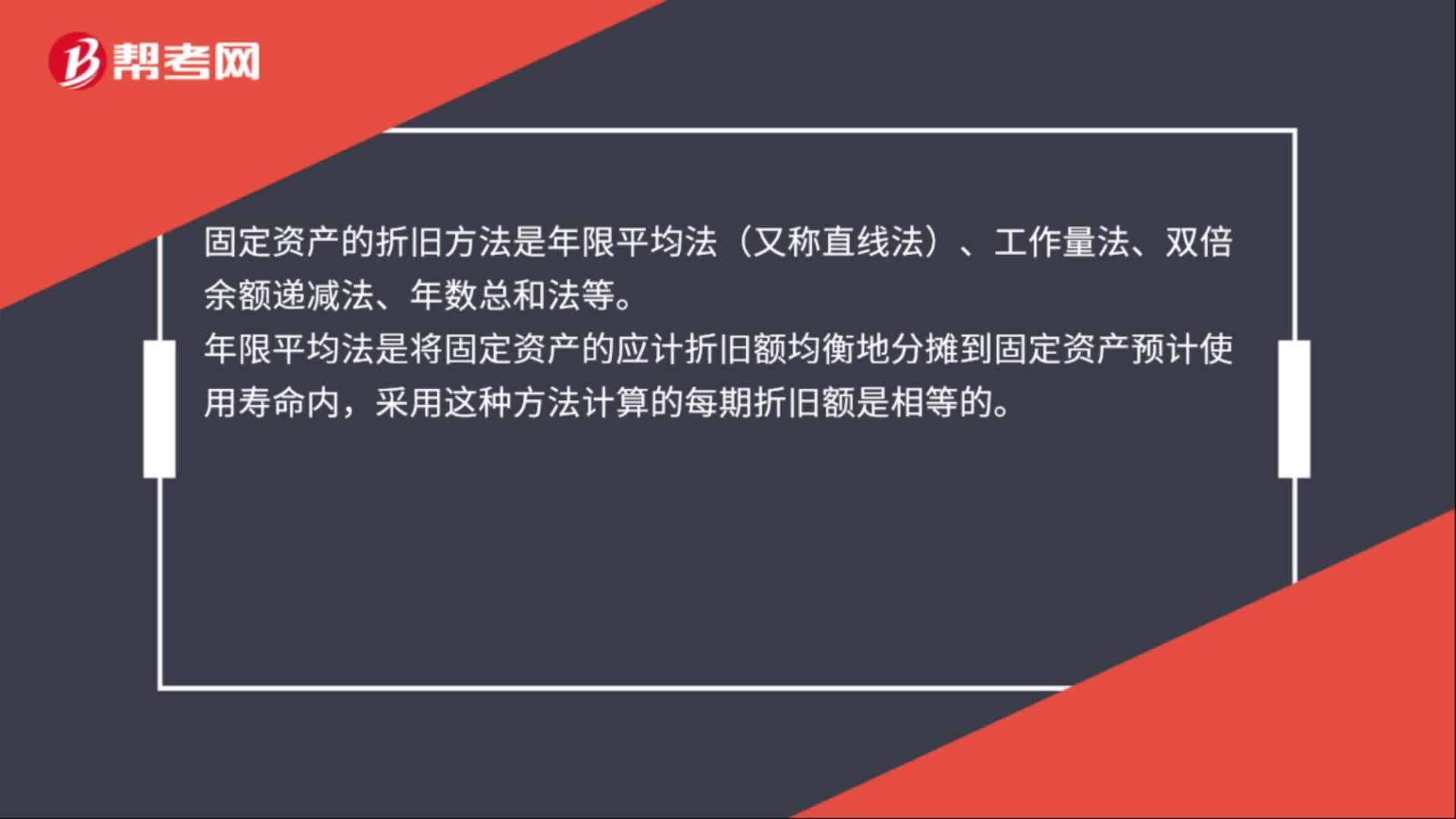

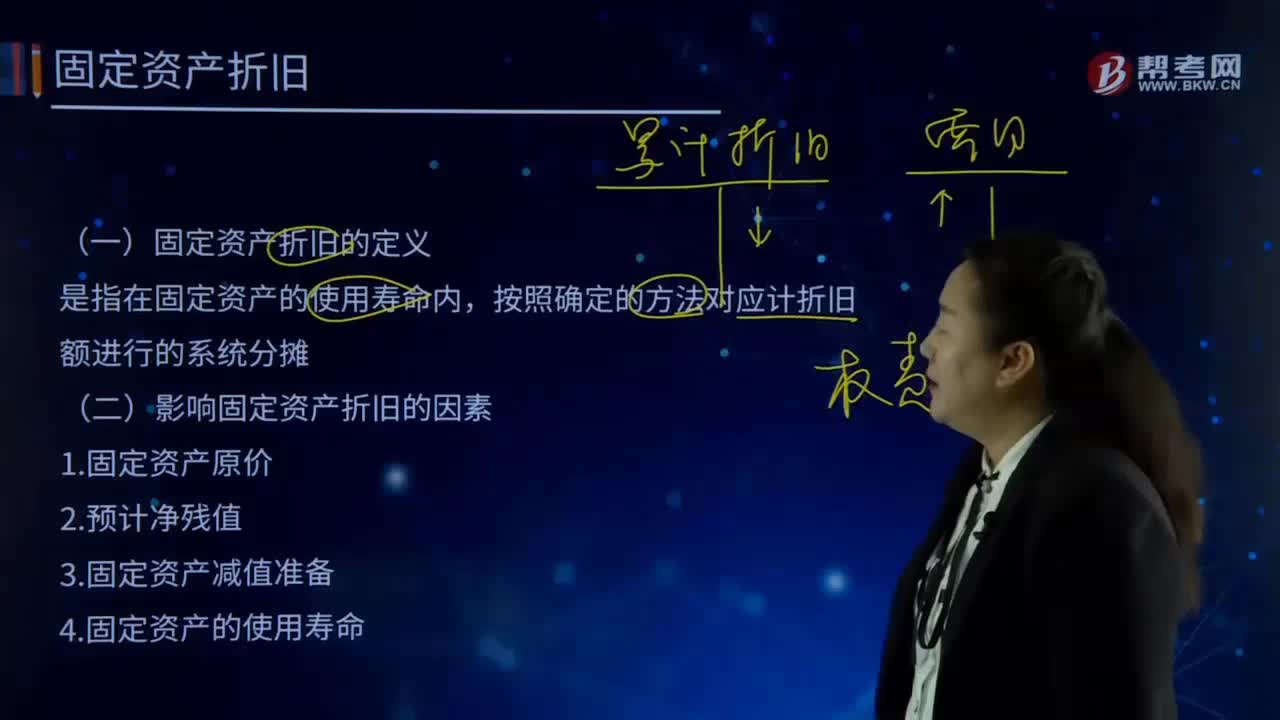

04:54固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?:固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提。固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),應計折舊額是指應計提折舊的固定資產(chǎn)的原價扣除其預計凈殘值后的金額。還應扣除已計提的固定資產(chǎn)減值準備累計金額。(一)固定資產(chǎn)折舊的定義。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日