注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

哪些屬于內(nèi)部審計(jì)服務(wù)?會(huì)對(duì)獨(dú)立性產(chǎn)生什么不利影響?

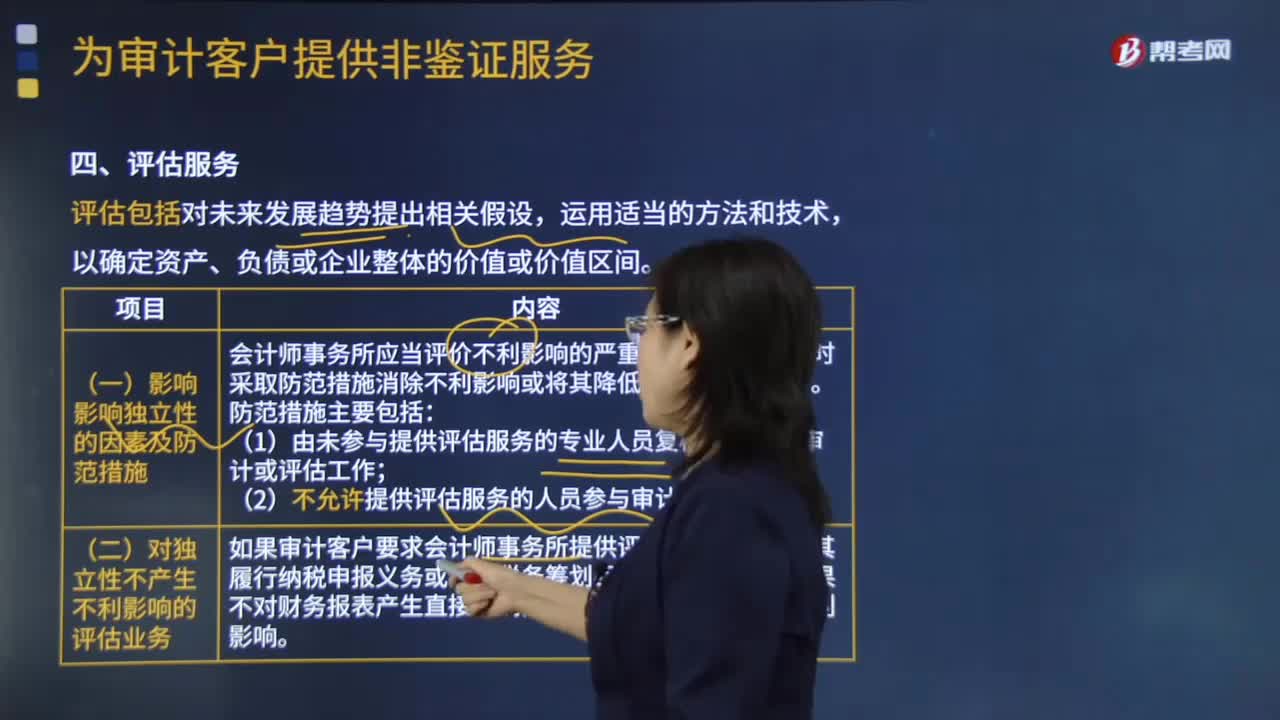

會(huì)計(jì)師事務(wù)所進(jìn)行評(píng)估服務(wù)和稅務(wù)服務(wù)時(shí)有哪些不利影響?

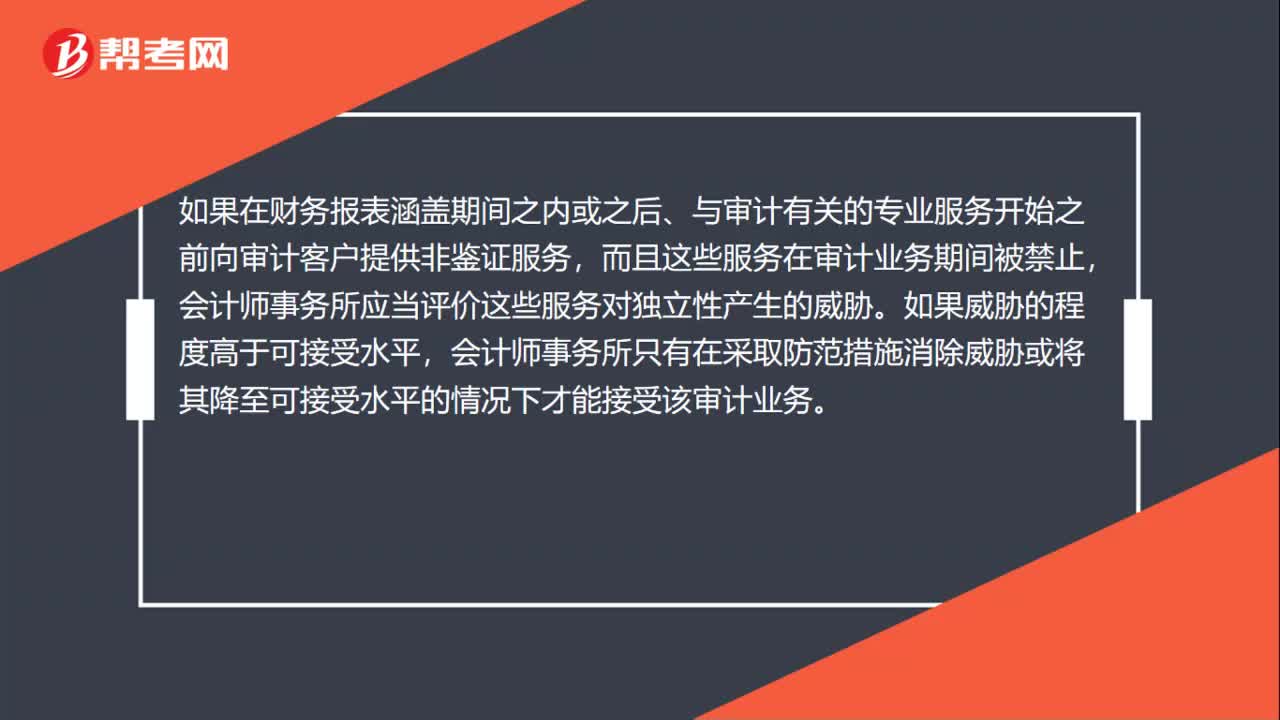

注會(huì)審計(jì)獨(dú)立性時(shí)間是什么?

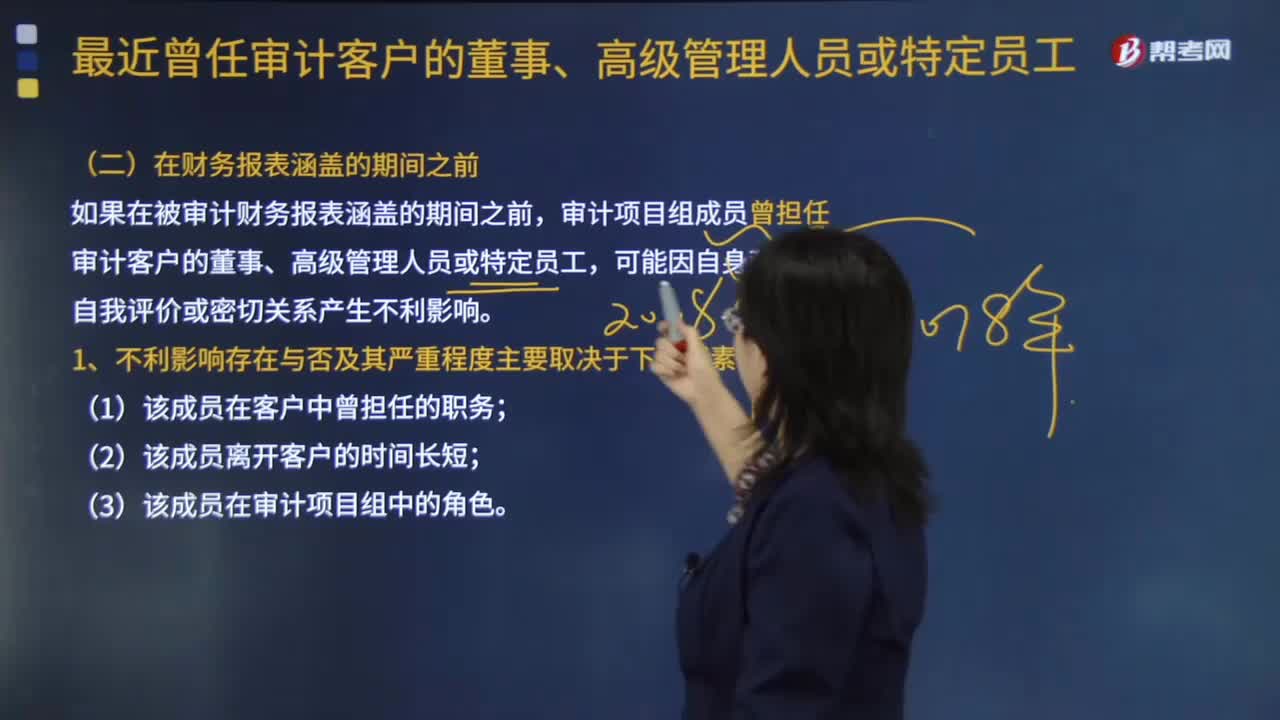

不同情況下審計(jì)項(xiàng)目組成員曾擔(dān)任的職位會(huì)產(chǎn)生哪些不利影響?

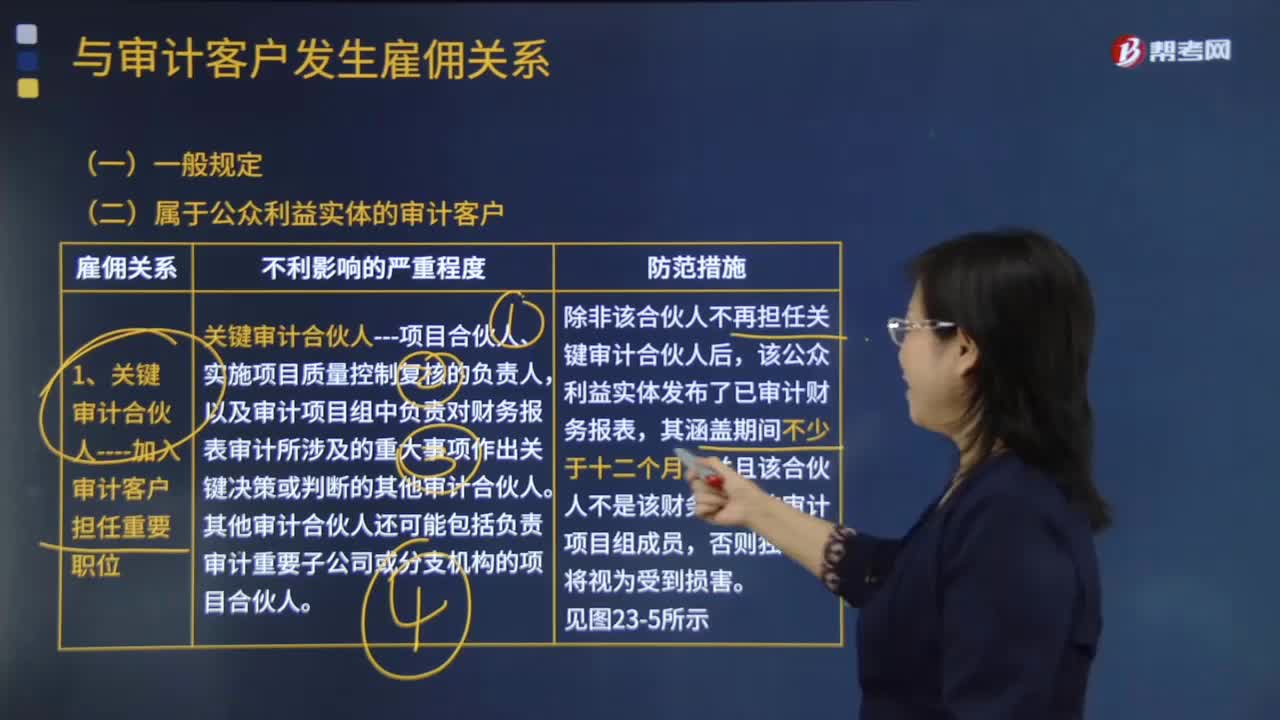

不同身份的人與審計(jì)客戶發(fā)生雇傭關(guān)系后會(huì)產(chǎn)生哪些不利影響?

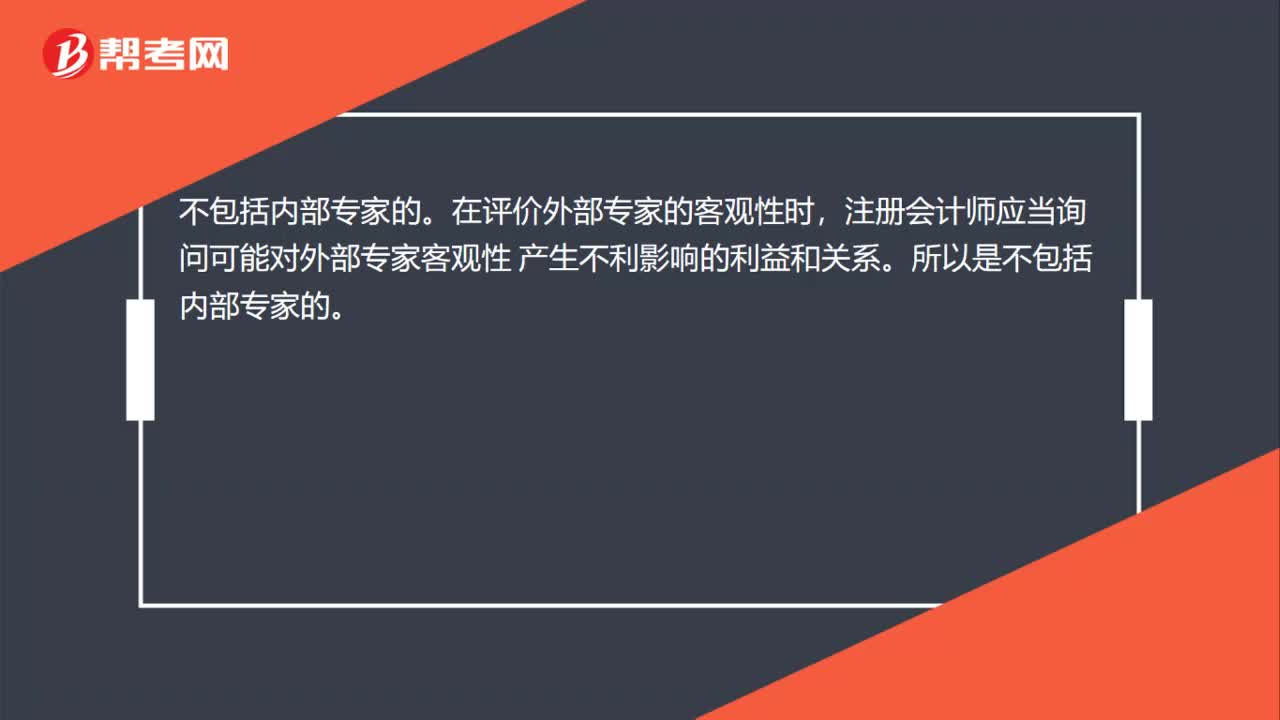

無論是內(nèi)部專家還是外部專家,注冊(cè)會(huì)計(jì)師都應(yīng)當(dāng)詢問對(duì)專家客觀性產(chǎn)生不利影響的利益和關(guān)系嗎?

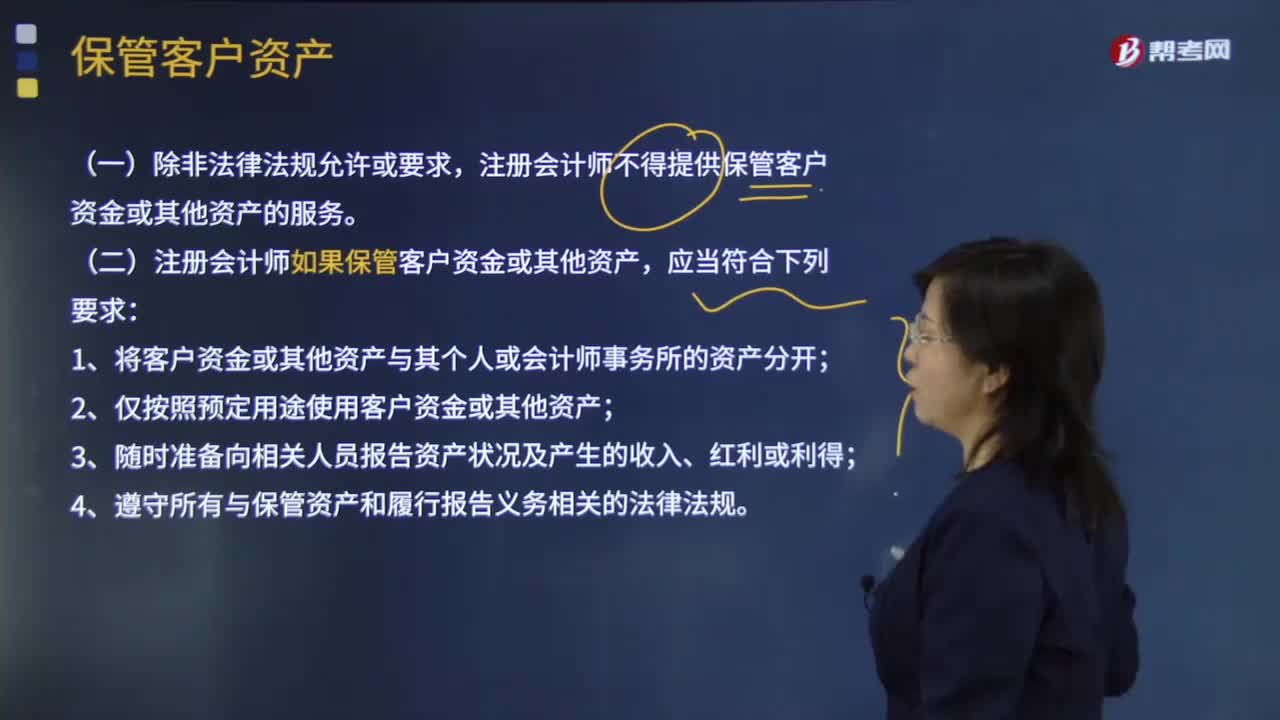

保管客戶資金或其他資產(chǎn)可能對(duì)職業(yè)道德基本原則產(chǎn)生不利影響?

禮品和款待可能就是對(duì)職業(yè)道德原則產(chǎn)生的不利影響嗎?

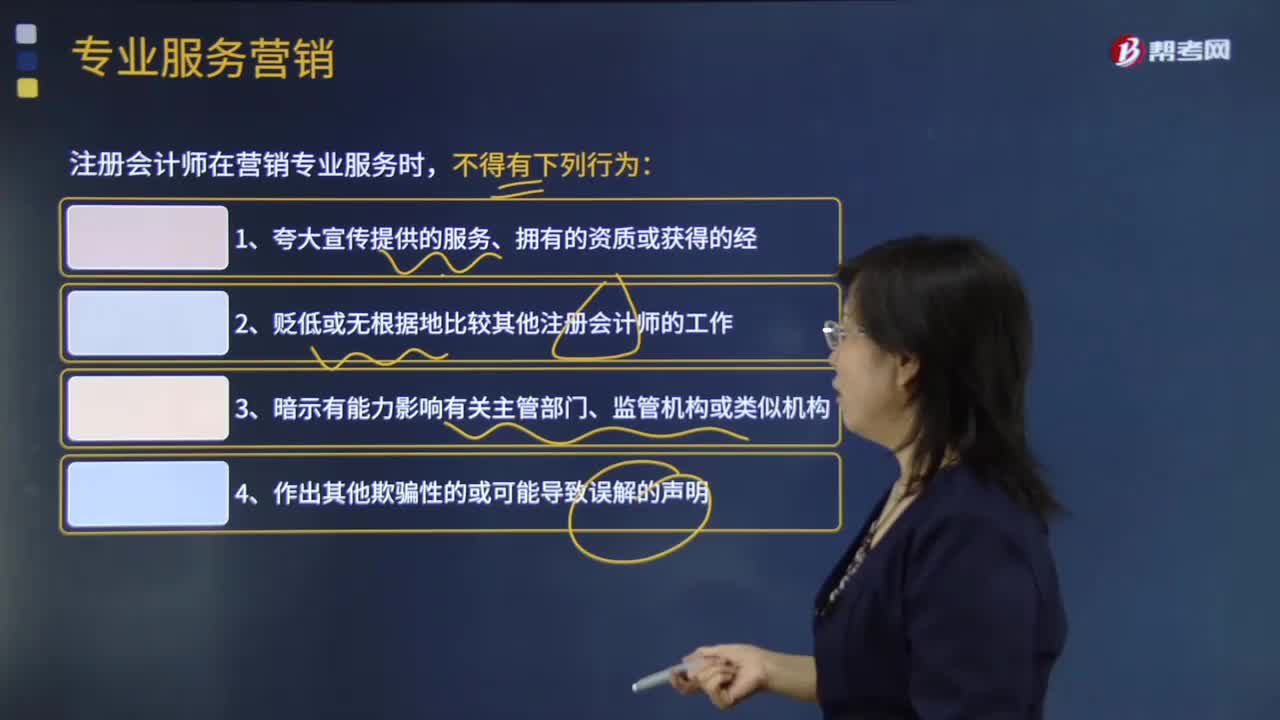

注冊(cè)會(huì)計(jì)師專業(yè)服務(wù)營銷時(shí)可能對(duì)職業(yè)道德基本原則產(chǎn)生不利影響嗎?

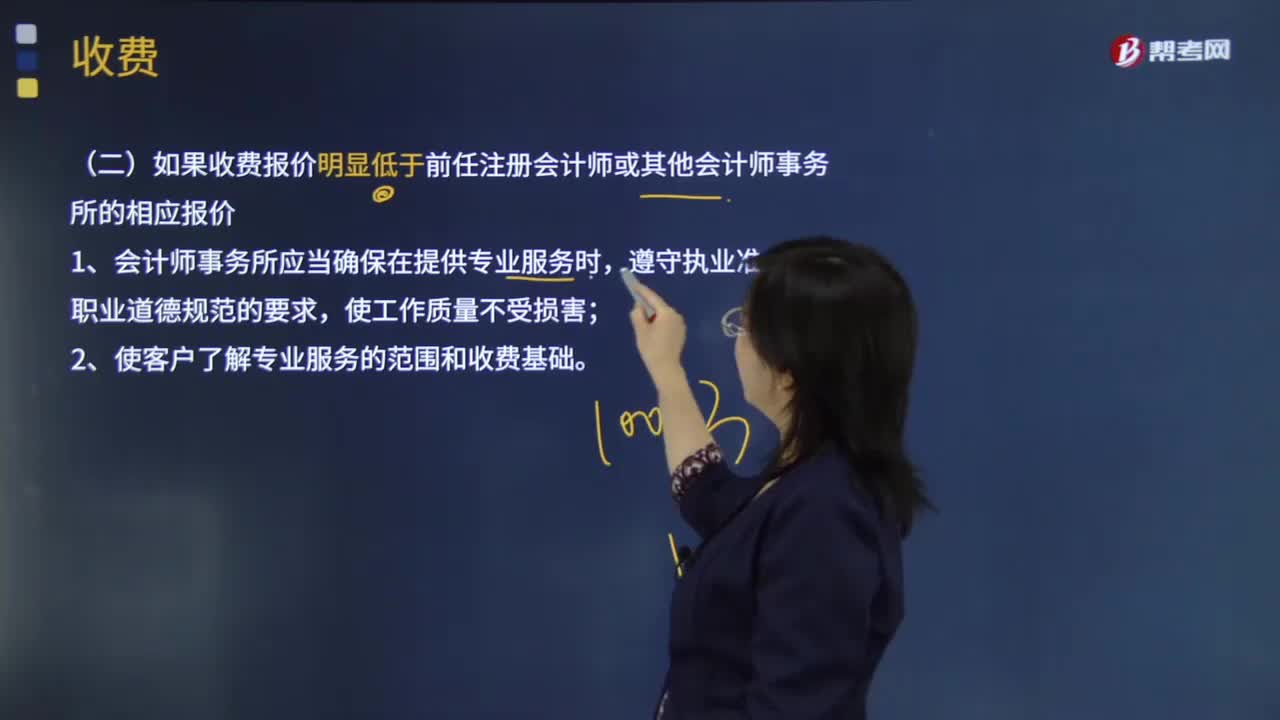

審計(jì)收費(fèi)是指什么?收費(fèi)是否對(duì)職業(yè)道德基本原則產(chǎn)生不利影響?

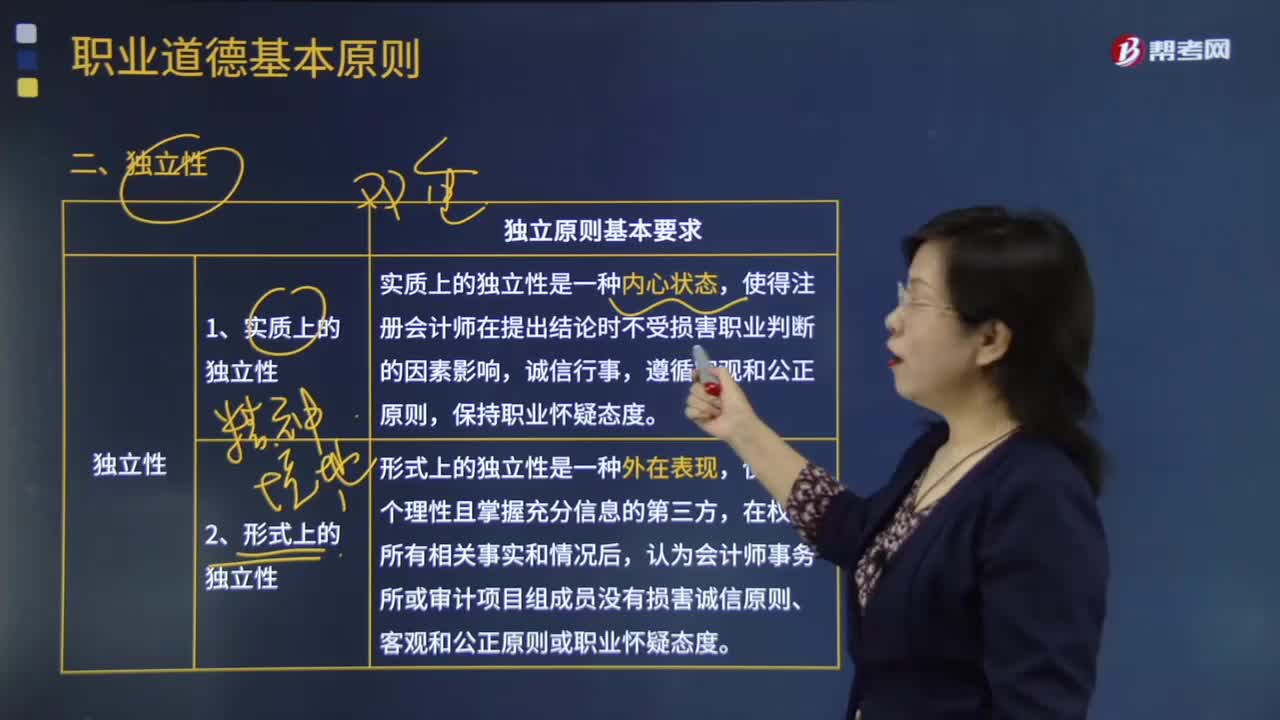

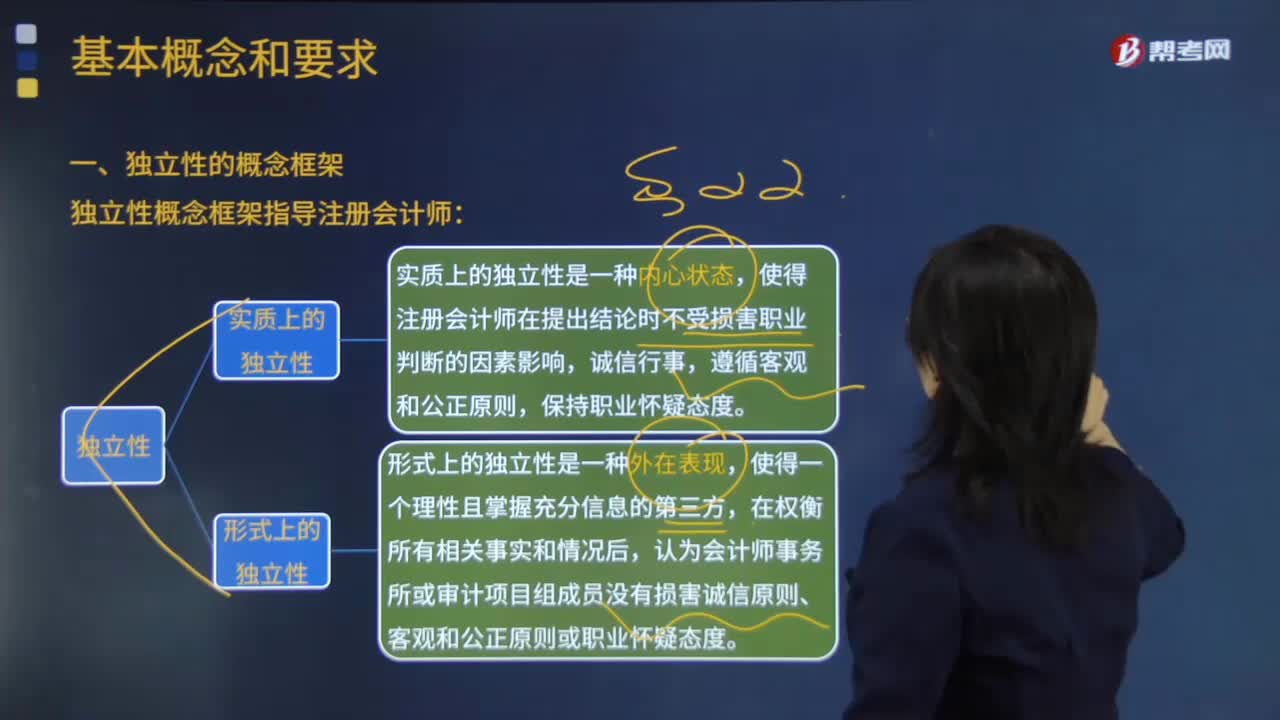

審計(jì)獨(dú)立性的含義是什么?具體包括哪些內(nèi)容?

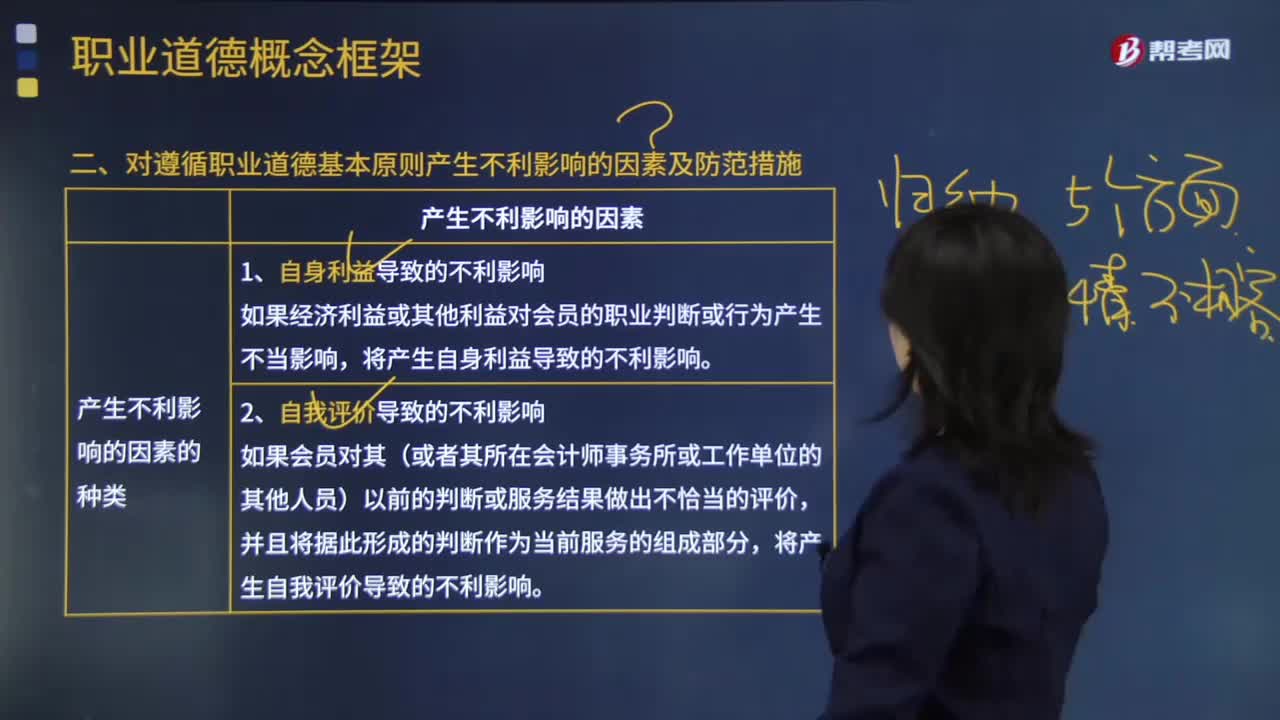

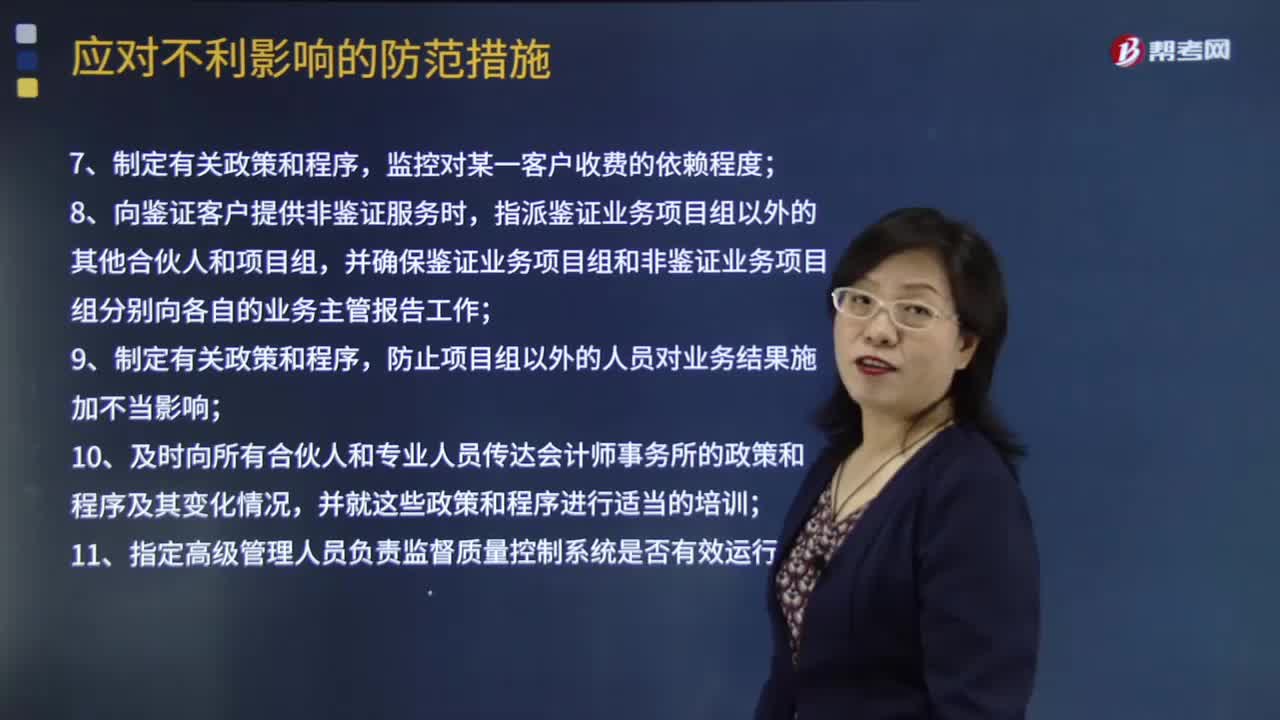

對(duì)遵循職業(yè)道德基本原則產(chǎn)生不利影響的因素及防范措施包括哪些內(nèi)容?

00:41

00:41